さらに、遺伝子療法の継続的な進展は、さまざまな種類の癌や腫瘍性疾患の治療における有望な代替療法となることが期待されています。癌の発生率の増加は、癌治療に有効な新規治療薬に対する高い需要を生み出すと予想されています。WHOによると、癌は5人に1人、女性では12人に1人、男性では9人に1人が罹患しています。2022年には、2000万件の新規がん症例と970万人の死亡が報告され、診断後5年以内に生存している人は5350万人でした。

さらに、研究開発活動の活発化、製品技術の進歩、主要な業界プレイヤーによる新製品の導入により、市場は著しい成長を遂げています。この進展は、医療インフラを前例のない水準へと推進しています。例えば、2023年4月、特殊な細胞浸透ペプチドを基盤とした改良された遺伝子編集手法が導入され、細胞療法と遺伝子療法分野で画期的な進展を遂げました。この技術は、特に患者のT細胞を含む一次細胞のゲノム編集において、現行手法に比べて明確な優位性を示しています。

主要な企業は、遺伝子工学とデリバリーシステムにおける専門知識を活かし、多様ながん種を対象とした遺伝子療法の開発を積極的に推進しています。例えば、2023年8月、アステラスとポセイドア・セラピューティクスは、ポセイドアのがん細胞療法の再定義を支援するための戦略的投資を発表しました。この提携は、がん治療のための革新的な細胞療法の開発を推進することを目的としています。この戦略的投資は、がん細胞療法分野の進展に向けた重要な財務的コミットメントを示しています。この資金注入は、ポセイドアが最先端技術の開発をさらに進め、新規細胞療法のパイプラインの進展を加速させる可能性が高いです。

さらに、糖尿病や肥満などの生活習慣病の有病率の増加、医療費の増加、診断業界の急速な成長が市場拡大を後押ししています。例えば、アメリカ糖尿病協会によると、毎年約120万人のアメリカ人が糖尿病と診断されています。2021年時点で、糖尿病はアメリカ人口の約11.6%(3,840万人)に影響を及ぼしています。このうち約200万人が1型糖尿病であり、そのうち約30万4,000人が小児・青少年です。さらに、高齢化人口の増加、実験室自動化への需要拡大、予防医療への意識の高まりが市場成長を後押ししています。

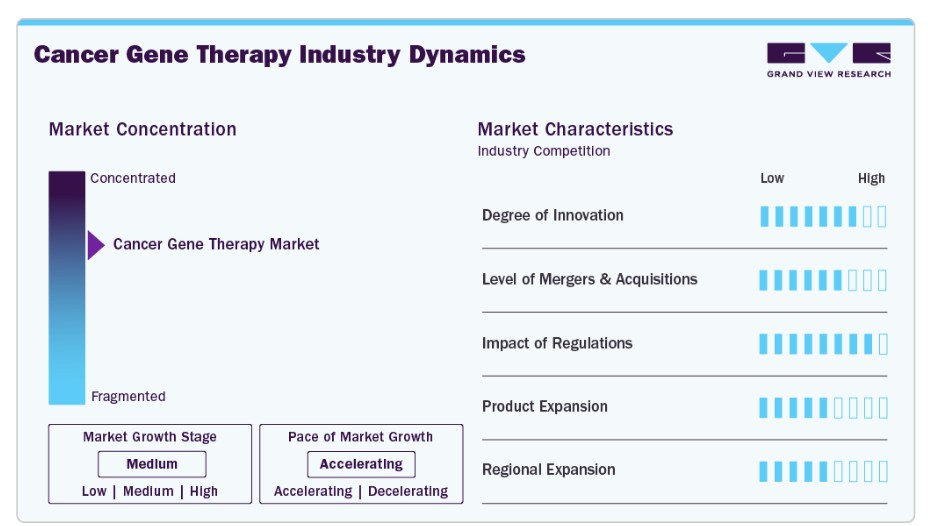

市場集中度と特徴

がん遺伝子療法業界は成長段階が高く、市場成長のペースが加速しています。市場は、イノベーションの度合い、M&A活動のレベル、規制の影響、サービス拡大、地域拡大などの特徴を有しています。市場は高いイノベーション度を保持しています。画期的な技術として、CAR-T細胞療法が挙げられます。これは、患者のT細胞を遺伝子改変し、がん細胞を認識して攻撃するキメラ抗原受容体(CAR)を発現させる療法です。これらの革新的なアプローチは、がんとの闘い方を変革する遺伝子療法の潜在的な可能性を浮き彫りにしています。

市場におけるM&A(合併・買収)活動のレベルは高いです。複数の企業が、バイオロジクス規制業務のポートフォリオ拡大、先進技術へのアクセス獲得、市場存在感の強化を目的とした合併・買収戦略を進めています。例えば、2023年11月、アストラゼネカはグラセル・バイオテクノロジー社を買収すると発表しました。このアストラゼネカの戦略的措置は、特に腫瘍学と自己免疫疾患分野における細胞療法分野での存在感を拡大することを目的としています。

規制は、がん治療における遺伝子療法の開発、承認、商業化に大きな影響を及ぼしています。米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制当局が定める規制枠組みは、患者安全、治療の有効性、倫理基準の遵守を確保することを目的としています。これらの機関は、遺伝子療法製品が患者に使用される前に、安全性と有効性を証明するための広範な前臨床試験と臨床試験を要求しています。さらに、規制要件は、厳格なガイドラインを満たすためのコンプライアンス対策、品質管理システム、製造基準への多額の投資を必要とします。この分野で事業を展開する企業は、地域によって異なる複雑な規制環境を navigation する必要があり、革新的な遺伝子療法を必要とする患者に届けるための追加の課題となっています。

がん遺伝子療法業界は、より効果的な治療法への需要増加を背景に、指数関数的な成長を遂げています。がん患者の増加、特に高齢化人口における増加は、先進的な治療法の必要性を浮き彫りにしています。CAR-T細胞療法のような遺伝子療法は、白血病やリンパ腫などのがんにおいて有望な結果を示しています。遺伝子デリバリー技術の進歩と安全性の向上は、その有効性に対する信頼を高めています。さらに、特定の遺伝的プロファイルを標的とするパーソナライズド医療への移行が、市場需要を後押ししています。継続的なイノベーションと規制支援により、がん遺伝子療法市場は急速に拡大すると予想されています。

市場は地域的な拡大を遂げており、サービスプロバイダーは戦略的に新たな地理的領域への進出を拡大しています。バイオロジクス企業は、アジア太平洋地域の新興市場への進出を加速させています。これは、医療ニーズの増加と規制環境の優位性が背景にあります。また、国ごとの規制要件に対応するため、規制事務のアウトソーシング傾向が拡大しています。

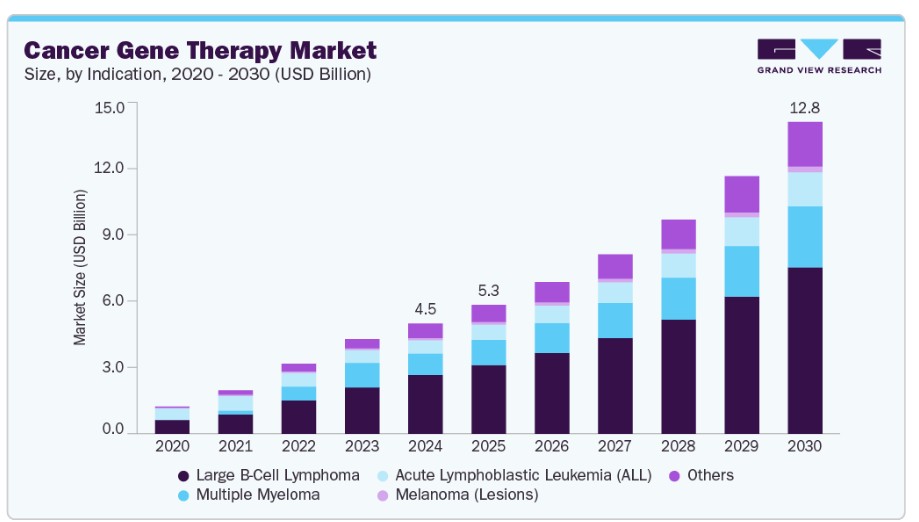

適応症別インサイト

適応症別では、市場は大型B細胞リンパ腫、多発性骨髄腫、急性リンパ性白血病(ALL)、メラノーマ(病変)、その他に分類されます。大型B細胞リンパ腫セグメントが市場を支配し、2024年に53.32%の最大の売上高シェアを占めました。これは主に、非ホジキンリンパ腫の最も一般的なタイプの一つであるLBCLの高発症率に起因しています。CAR-T細胞療法などの先進的な遺伝子療法の可用性は、LBCLの治療において顕著な成果を示しており、臨床開発の主要な焦点領域となっています。高い奏効率と患者アウトカムの改善は、これらの療法の採用拡大を促進しています。

さらに、進行中の研究と規制当局の承認により、LBCLの治療選択肢がさらに拡大しており、市場シェアの拡大が期待されています。未充足医療ニーズ、有効な療法、およびLBCLに対する遺伝子療法の継続的なイノベーションの組み合わせが、このセグメントを市場リーダーとしての地位に確立しています。2024年8月、JW Therapeuticsは、再発または難治性のマントル細胞リンパ腫(MCL)成人患者を対象としたCAR-T細胞療法「Carteyva」の追加生物学的製剤承認申請(sBLA)について、国家医薬品監督管理局(NMPA)の承認を取得しました。この承認により、Carteyvaの適応症が新たな患者集団に拡大され、従来の治療に反応しなかった患者に対する標的療法の選択肢が提供されます。この承認により、Carteyvaはマントル細胞リンパ腫の治療における重要な未充足ニーズに対応する可能性を示し、血液がんにおける遺伝子療法の継続的な進歩を証明しています。

その他のセグメントは、予測期間中に最も高い年平均成長率(CAGR)21.27%で成長すると推定されています。このセグメントには、卵巣がん、肺がん、膵がん、固形腫瘍など、遺伝子療法の標的として注目されているがんが含まれます。このセグメントの成長は、これらの困難で治療が困難ながんを治療するための革新的な遺伝子療法の研究開発が進んでいることに起因しています。遺伝子デリバリー方法の進歩とパーソナライズド医療の進展により、これらのがんに対する治療オプションが拡大しており、その他のセグメントの市場成長を大幅に促進しています。

ベクタータイプ別動向

ベクタータイプに基づいて、がん遺伝子療法業界はレンチウイルス、レトロウイルスおよびガンマレトロウイルス、AAV、改変ヘルペス単純ウイルス、アデノウイルス、およびその他に分類されます。2024年に最も大きな売上高シェア(47.30%)を占めたのはレンチウイルスセグメントです。これは主に、レンチウイルスベクターが分裂中の細胞と分裂していない細胞の両方に遺伝物質を効率的にデリバリーできるためです。これにより、幅広い種類のがんに適しています。レンチウイルスはホストゲノムに統合され、治療用遺伝子の安定的で長期的な発現を保証するため、がん治療の成功に不可欠です。また、血液がんにおいて有望な結果を示しているCAR-T細胞療法のような先進的な療法の開発においても好まれています。さらに、レンチウイルスベクターは多機能性が高く、特定のがん細胞を標的とするように設計可能であり、市場成長をさらに促進しています。これらの利点により、レンチウイルスベースの遺伝子療法は、がん遺伝子産業分野で最も効果的で広く採用されている選択肢の一つとして位置付けられています。

2023年7月、InnoventとIASO Bioは、FUCASOがNMPA(国家医薬品監督管理局)の承認を取得したと発表しました。これは、再発または難治性多発性骨髄腫の治療において、初の完全ヒト型BCMA(B細胞成熟抗原)CAR-T療法として承認されたものです。この承認は、従来の治療に反応しなかった患者にとって新たな有望な治療選択肢を提供します。完全ヒト型CAR-T療法として、免疫反応のリスクを低減し、治療の安全性と有効性を向上させることを目的としています。この承認は、多発性骨髄腫のような難治性がんに対する遺伝子療法の潜在的な可能性を浮き彫りにし、予測期間中のセグメントの需要を示しています。

投与経路の洞察

投与経路に基づいて、市場は静脈内投与とその他の投与経路に分類されます。静脈内投与セグメントは2024年に最大の売上高シェアを占め、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。この優位性は、静脈内投与が遺伝子療法を直接血液中に投与できるため、治療薬を体内に迅速かつ広範囲に分布させることができる点に起因します。静脈内投与は臨床現場で確立された方法であり、使用の容易さと遺伝子投与の信頼性の高い方法を提供します。また、投与量と治療スケジュールの精密な制御が可能であるため、多くのがん治療で好まれています。さらに、多くの遺伝子療法は静脈内投与を前提に設計されており、がん患者にとって非常に効率的な方法です。臨床試験における静脈内ベースの遺伝子療法の普及と成功した治療例は、このセグメントの市場地位をさらに強化し、継続的な成長を後押ししています。2024年6月、Sarepta Therapeuticsは、確認された遺伝子変異を有する4歳以上のDMD患者を対象としたELEVIDYSのFDA承認を発表しました。歩行可能な患者には完全承認が与えられ、歩行不能な患者には追加の臨床試験を条件に加速承認が与えられました。これにより、このセグメントの成長がさらに加速される見込みです。

AAV(アデノ随伴ウイルス)セグメントは、予測期間中に最も高い年平均成長率(CAGR)44.87%で成長すると予想されています。この成長は主に、AAVベクターの優れた安全性プロファイルと免疫反応を引き起こすリスクが低い点に起因し、がん治療を含む遺伝子療法において人気の選択肢となっています。AAVは、幅広い組織に遺伝子を高効率で送達し、長期的な効果を維持できるため、がん治療において重要です。特定の領域を標的とし、副作用を最小限に抑える能力は、臨床応用における魅力を高めています。AAVベースの療法の研究開発が進むにつれ、このセグメントはがん遺伝子療法業界で強い需要が見込まれます。

その他のセグメントは、経口投与や外用投与システムなどの代替遺伝子デリバリー方法の開発を背景に、2025年から2030年にかけて著しい年平均成長率(CAGR)で成長すると予測されています。これらの方法は、患者の利便性向上と遺伝子療法のアクセス拡大の可能性を秘めており、研究が進められています。さらに、非ウイルスベクターとナノテクノロジーの革新は、より安全で標的性の高い治療法の新たな機会を生み出しています。これらの代替アプローチが臨床試験で有望な結果を示していることから、今後数年間でこのセグメントの成長に大きく貢献すると予想されています。

地域別動向

北米は2024年に65.90%の最大の市場シェアを占め、予測期間中に最も高いCAGRで成長すると予想されています。地域的な成長は、政府と国立がん研究所ががん治療の向上を目的とした研究開発活動を支援する環境が整っていることに起因しています。さらに、地域内の主要な市場プレイヤーの存在、がん治療のための遺伝子療法の開発に向けた研究努力、および市場プレイヤー間の研究強化に向けた協力が、地域の市場成長を後押ししています。例えば、2024年1月に米国食品医薬品局(FDA)が開始した「CoGenT Globalプログラム」は、遺伝子療法の申請審査を同時並行で進めるためのグローバルな規制当局間の協力を促進する先駆的なパイロットプロジェクトです。この革新的な取り組みは、オンコロジー・エクセレンス・センター(OCE)の「プロジェクト・オルビス」の成功を参考にしており、世界中の規制当局の専門知識とリソースを活用して、遺伝子療法製品の評価プロセスを効率化することを目指しています。

さらに、2024年1月にGreenberg Trauigが発表した記事によると、FDAは2025年までに年間10~20件の細胞療法と遺伝子療法製品を承認する可能性があると予測しています。この予測は、同機関がこれらの療法が未充足医療ニーズに対応し、治療の風景を革命化する潜在性を認識していることを示しています。これらの取り組みは、全体的な市場成長を後押ししています。

米国がん遺伝子療法市場動向

2024年時点で、米国市場は北米地域で最大のシェアを占めています。この成長は、がん遺伝子療法分野におけるイノベーションの進展により、米国のがん専門医と患者に利用可能な治療法の選択肢が拡大していることに起因しています。米国におけるコスト効果の高いジェネリック医薬品とバイオシミラー製品への強い需要が、市場全体の需要を後押ししています。例えば、2024年1月、フェリング・ファーマシューティカルズは、米国でのADSTILADRIN(nadofaragene firadenovec-vncg)の完全な販売開始を発表しました。この発表は、高グレードのバチルス・カルメット・ゲール(BCG)非応答性非筋肉浸潤性膀胱がん(NMIBC)患者向けの治療選択肢における重要なマイルストーンをマークしています。

欧州がん遺伝子療法市場動向

欧州市場は、欧州イノベーション評議会(EIC)細胞・遺伝子療法シンポジウムの存在により、大幅な成長が見込まれています。このシンポジウムは、協力の促進、知識共有、イノベーションの展示、ネットワーキングの機会、国際的なパートナーシップを通じて、がん治療のための新規療法の研究、開発、商業化を推進する役割を果たしています。2023年10月、ブリュッセルで開催された第30回ESGCT年次総会において、EIC細胞と遺伝子療法シンポジウムが開催されました。このシンポジウムは、細胞と遺伝子療法分野の主要な関係者が集まり、急速に進化するこの分野における最新の進展、課題、機会について議論する重要なイベントです。研究者、臨床医、業界リーダー、投資家、政策決定者がアイデアを交換し、革新的なプロジェクトで協力し、最先端の療法の開発を推進するプラットフォームとして機能しています。

イギリスにおけるがん遺伝子療法市場は、予測期間中に大幅に成長すると見込まれています。バイオテクノロジーの進展と、がんに関連する遺伝的変異の理解が深まっていることが、市場成長を後押ししています。さらに、研究開発への投資増加、規制枠組みの整備、がん患者の増加が成長の主要因となっています。また、学術機関とバイオテクノロジー企業との連携が、革新的な療法の開発を加速させています。個人遺伝プロファイルに基づいて治療を最適化するパーソナライズド医療の採用は、遺伝子療法の患者アウトカム改善の可能性をさらに高め、イギリスの癌治療の未来に有望な道筋を提供しています。

ドイツの癌遺伝子療法市場は、高度なスキルと経験を有する人材の豊富な存在により、指数関数的に拡大すると予想されています。これは、ドイツの市場成長を牽引する主要要因の一つでもあります。例えば、2023年9月、ドイツがん研究センター(DKFZ)、マンハイム大学医学センター(UMM)、ドイツがんコンソーシアム(DKTK)の科学者たちは、マウスにおける脳腫瘍に対する新たな細胞免疫療法の試験を実施しました。この研究は、脳腫瘍のプレクリニカルモデルにおけるこの療法の初めての成功例をマークしました。

アジア太平洋がん遺伝子療法市場動向

アジア太平洋地域のがん遺伝子療法市場は、予測期間中に魅力的な成長率で拡大すると予想されています。2023年7月にピーター・マックで拡張された細胞・遺伝子療法製造施設の開設は、地域市場に重大な影響を与える見込みです。この開発は、アジア太平洋地域の患者に対し、最先端の遺伝子療法の可用性、アクセス可能性、手頃な価格を向上させることで、がん治療の進展を促進する可能性があります。さらに、細胞・遺伝子療法の進展は、信頼性の向上、協業の促進、投資の誘致、イノベーションの推進、市場機会の拡大を通じて、アジア太平洋地域のがん遺伝子療法の動向にポジティブな影響を与える見込みです。例えば、2023年9月にノボテックが「細胞・遺伝子療法CRO優秀賞」を受賞しました。この受賞は、ノボテックが細胞・遺伝子療法の研究開発プロジェクトを支援する専門知識と能力を証明しています。

2024年、中国のがん遺伝子療法市場は大きなシェアを占めました。中国における難聴に対する遺伝子療法の進展は、同国市場に深刻な影響を与える可能性があります。例えば、2023年11月、中国は難聴に対する遺伝子療法で画期的な進展を遂げました。研究者は、遺伝性難聴のマウスにおいてCRISPRベースの遺伝子編集技術を用いて聴力を回復させることに成功しました。この画期的な成果は、人間の遺伝性聴力障害の治療に新たな可能性を開きました。

日本の癌遺伝子療法市場は、予測期間中に成長すると予想されています。これは、日本におけるゲノムシーケンスプロジェクトの市場への影響が拡大しているためです。例えば、2023年1月、国立がん研究センターは、1万人のがん患者のゲノムを解読し、再発リスクを評価するプロジェクトを開始しました。この取り組みは、がんに関連する遺伝的変異を特定し、個々の患者におけるがん再発の確率を予測することを目的としています。腫瘍の遺伝的特徴を理解することで、医師は特定の変異を標的とした治療計画を策定でき、より個人に合わせた効果的な療法を実現できます。

がん遺伝子療法企業の主要な動向

がん遺伝子療法業界の主要企業は、製品承認を取得することで製品の市場浸透率を向上させ、多様な地域での製品供給を強化する戦略を採用しています。さらに、生産/研究活動を拡大する戦略も展開しています。また、複数の企業は小規模企業を買収し、市場ポジションを強化しています。この戦略により、企業は能力を強化し、製品ポートフォリオを拡大し、競争力を向上させることができます。

主要ながん遺伝子治療企業:

以下の企業は、がん遺伝子治療市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Amgen Inc.

- Novartis AG

- Gilead Sciences, Inc.

- bluebird bio, Inc.

- Bristol-Myers Squibb Company

- Legend Biotech.

- JW Therapeutics

- CARsgen Therapeutics

- Nanjing IASO Biotechnology

- Krystal Biotech, Inc.

最近の動向

- 2024年6月、FDAはKRAS G12C変異を有する大腸がん患者に対するアダグラシブとセツキシマブの併用療法に加速承認を付与しました。この決定は、この特定の遺伝子変異を有する大腸がん患者における精密医療の重要な進展を意味します。

- 2024年4月、インドで初の国産CAR T細胞療法が発売されました。この画期的な療法は、インド大統領によって「がんとの闘いにおける新たな希望の灯台」と称賛されました。CAR T細胞療法は、患者の免疫細胞を改変し、がん細胞をより効果的に認識・攻撃するようにする免疫療法の一種です。

- 2024年4月、ファイザー社は、現在第IX因子(FIX)予防療法を使用中で、過去に生命を脅かす出血を経験したか、または反復する重度の自発性出血エピソードを有する中等度から重度の血友病Bの成人患者を対象に、BEQVEZの承認を米国食品医薬品局(FDA)から取得しました。さらに、これらの患者は、FDA承認の検査でアデノ随伴ウイルス血清型Rh74var(AAVRh74var)のカプシドに対する中和抗体が存在しないことが確認されている必要があります。

グローバルがん遺伝子療法市場レポート セグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける売上高の成長予測と最新のトレンド分析を提供します。本報告書では、Grand View Researchは、適応症、投与経路、ベクタータイプ、地域に基づいて、グローバルがん遺伝子療法市場をセグメント化しています。

適応症別見通し(売上高、米ドル百万、2018年~2030年)

- 大細胞型B細胞リンパ腫

- 多発性骨髄腫

- 急性リンパ性白血病(ALL)

- メラノーマ(病変)

- その他

投与経路別見通し(売上高、百万ドル、2018年~2030年)

- 静脈内投与

- その他

ベクタータイプ別見通し(売上高、百万ドル、2018年~2030年)

- レンチウイルス

- レトロウイルスおよびガンマレトロウイルス

- AAV

- 改変ヘルペス単純ウイルス

- アデノウイルス

- その他

地域別見通し(売上高、百万ドル、2018年~2030年)北米米国カナダメキシコ欧州イギリスドイツスイスアジア太平洋日本中国韓国その他

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.2.1. 適応症

1.2.2. 投与経路

1.2.3. ウイルスベクターの種類

1.3. 情報分析

1.4. 市場形成とデータ可視化

1.5. データ検証と公開

1.6. 情報収集

1.6.1. 主要調査

1.7. 情報またはデータ分析

1.8. 市場形成と検証

1.9. 市場モデル

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント概要

2.3. 競合状況概要

第3章 市場変数、トレンド、および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. がん患者の増加

3.2.1.2. 遺伝子治療技術の進展

3.2.1.3. パーソナライズド医療の採用拡大

3.2.2. 市場制約要因分析

3.2.2.1. 治療コストの高さ

3.3. 業界分析ツール

3.3.1. ポーターの5つの力分析

3.3.2. PESTEL分析

3.3.3. COVID-19の影響分析

第4章 がん遺伝子療法市場:適応症別ビジネス分析

4.1. 適応症セグメントダッシュボード

4.2. グローバルがん遺伝子療法市場適応症別動向分析

4.3. グローバルがん遺伝子療法市場規模と動向分析(適応症別、2018年~2030年、USD百万ドル)

4.4. 大細胞型B細胞リンパ腫

4.4.1. グローバル大細胞型B細胞リンパ腫市場推定値と予測、2018年~2030年(百万ドル)

4.5. 多発性骨髄腫

4.5.1. グローバル多発性骨髄腫市場規模と予測、2018年~2030年(百万ドル)

4.6.急性リンパ性白血病(ALL)

4.6.1. グローバル急性リンパ性白血病(ALL)市場規模と予測、2018年~2030年(百万ドル)

4.7. メラノーマ(病変)

4.7.1. グローバルメラノーマ(病変)市場規模と予測(2018年~2030年)(百万米ドル)

4.8. その他

4.8.1. グローバルその他市場規模と予測(2018年~2030年)(百万米ドル)

第5章. がん遺伝子療法市場:投与経路別事業分析

5.1. 投与経路セグメントダッシュボード

5.2. グローバルがん遺伝子療法市場投与経路動向分析

5.3. グローバルがん遺伝子療法市場規模と動向分析(投与経路別)、2018年~2030年(百万米ドル)

5.4. 静脈内投与

5.4.1. グローバル静脈内投与市場規模予測(2018年~2030年、百万米ドル)

5.5. その他

5.5.1. グローバルその他市場規模予測(2018年~2030年、百万米ドル)

第6章 がん遺伝子療法市場:ベクタータイプ別事業分析

6.1. ベクタータイプセグメントダッシュボード

6.2. グローバルがん遺伝子療法市場 ベクタータイプ動向分析

6.3. グローバルがん遺伝子療法市場規模と動向分析(ベクタータイプ別)、2018年~2030年(百万ドル)

6.4. レンチウイルス

6.4.1. グローバルレンチウイルス市場規模と予測(2018年~2030年)(百万ドル)

6.5. レトロウイルス & ガンマレトロウイルス

6.5.1. グローバルレトロウイルス & ガンマレトロウイルス市場推定値と予測、2018年~2030年(百万ドル)

6.6. AAV

6.6.1. グローバルAAV市場推定値と予測、2018年~2030年(百万ドル)

6.7. 改変ヘルペス単純ウイルス

6.7.1. グローバル改変ヘルペス単純ウイルス市場規模と予測(2018年~2030年)(百万ドル)

6.8. アデノウイルス

6.8.1. グローバルアデノウイルス市場規模と予測(2018年~2030年) (USD百万)

6.9. その他

6.9.1. グローバルその他市場規模と予測(2018年~2030年)(USD百万)

第7章. がん遺伝子療法市場:地域別市場規模と動向分析(適応症、投与経路、ベクタータイプ別)

7.1. 地域別ダッシュボード

7.2. 市場規模と予測、およびトレンド分析(2018年~2030年)

7.3. 北米

7.3.1. 北米がん遺伝子療法市場規模予測(2018年~2030年)(百万ドル)

7.3.2. アメリカ合衆国

7.3.2.1. 主要国動向

7.3.2.2. 競争状況

7.3.2.3. 規制枠組み

7.3.2.4. 米国がん遺伝子療法市場規模と予測(2018年~2030年)(百万ドル)

7.3.3. カナダ

7.3.3.1. 主要国動向

7.3.3.2. 競争状況

7.3.3.3. 規制枠組み

7.3.3.4. カナダがん遺伝子療法市場規模と予測(2018年~2030年、百万米ドル)

7.3.4. メキシコ

7.3.4.1. 主要国動向

7.3.4.2. 競争状況

7.3.4.3. 規制枠組み

7.3.4.4. メキシコがん遺伝子療法市場規模と予測(2018年~2030年、百万米ドル)

7.4. ヨーロッパ

7.4.1. ヨーロッパがん遺伝子療法市場規模と予測(2018年~2030年、百万米ドル)

7.4.2. イギリス

7.4.2.1. 主要国動向

7.4.2.2. 競争状況

7.4.2.3. 規制枠組み

7.4.2.4. イギリスがん遺伝子療法市場規模と予測(2018年~2030年)(百万ドル)

7.4.3. ドイツ

7.4.3.1. 主要国動向

7.4.3.2. 競争状況

7.4.3.3. 規制枠組み

7.4.3.4. ドイツがん遺伝子療法市場規模推計と予測(2018年~2030年、百万米ドル)

7.4.4. スイス

7.4.4.1. 主要国動向

7.4.4.2. 競争状況

7.4.4.3. 規制枠組み

7.4.4.4. フランスがん遺伝子療法市場規模と予測(2018年~2030年)(百万ドル)

7.5. アジア太平洋

7.5.1. アジア太平洋がん遺伝子療法市場規模と予測(2018年~2030年)(百万ドル)

7.5.2. 日本

7.5.2.1. 主要国動向

7.5.2.2. 競争状況

7.5.2.3. 規制枠組み

7.5.2.4. 日本がん遺伝子治療市場規模予測(2018年~2030年)(百万ドル)

7.5.3. 中国

7.5.3.1. 主要国動向

7.5.3.2. 競争状況

7.5.3.3. 規制枠組み

7.5.3.4. 中国がん遺伝子療法市場規模予測(2018年~2030年、百万米ドル)

7.5.4. 韓国

7.5.4.1. 主要国動向

7.5.4.2. 競争状況

7.5.4.3. 規制枠組み

7.5.4.4. 韓国がん遺伝子療法市場規模予測(2018年~2030年、百万米ドル)

7.6. その他の地域

7.6.1. その他の地域がん遺伝子療法市場規模予測(2018年~2030年、百万米ドル)

第8章 競争環境

8.1. 参加企業分類

8.2. 戦略マッピング

8.3. 2024年の企業市場ポジション分析

8.4. 参加企業概要

8.4.1. アムジェン・インク

8.4.1.1. 概要

8.4.1.2. 財務実績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアチブ

8.4.2. ノバルティスAG

8.4.2.1. 概要

8.4.2.2. 財務実績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアチブ

8.4.3. ギリアド・サイエンシズ・インク

8.4.3.1. 概要

8.4.3.2. 財務実績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアチブ

8.4.4. ブルーバード・バイオ株式会社

8.4.4.1. 概要

8.4.4.2. 財務実績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアチブ

8.4.5. ブリス톨・マイヤーズ スクイブ社

8.4.5.1. 概要

8.4.5.2. 財務実績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアチブ

8.4.6. レジェンド・バイオテック.

8.4.6.1. 概要

8.4.6.2. 財務実績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアチブ

8.4.7. ナンジン・IASO・バイオテクノロジー

8.4.7.1. 概要

8.4.7.2. 財務実績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアチブ

8.4.8. JWセラピューティクス

8.4.8.1. 概要

8.4.8.2. 財務実績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアチブ

8.4.9. CARsgen Therapeutics

8.4.9.1. 概要

8.4.9.2. 財務実績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアチブ

8.4.10. Krystal Biotech, Inc.

8.4.10.1. 概要

8.4.10.2. 財務実績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアチブ

表一覧

表1 二次資料一覧

表2 略語一覧

表3 がん遺伝子療法市場(適応症別)、2018年~2030年(百万ドル)

表4 がん遺伝子療法市場(投与経路別)、2018年~2030年(百万ドル)

表5 がん遺伝子療法市場(ベクタータイプ別)、2018年~2030年 (百万ドル)

表6 地域別がん遺伝子療法市場(2018年~2030年)(百万ドル)

表7 北米がん遺伝子療法市場(国別)(2018年~2030年)(百万ドル)

表8 北米がん遺伝子療法市場(適応症別)(2018年~2030年)(百万ドル)

表9 北米がん遺伝子療法市場、投与経路別、2018年~2030年(百万ドル)

表10 北米がん遺伝子療法市場、ベクタータイプ別、2018年~2030年(百万ドル)

表11 米国がん遺伝子療法市場、適応症別、2018年~2030年(百万ドル)

表12 米国がん遺伝子療法市場、投与経路別、2018年~2030年(百万ドル)

表13 米国がん遺伝子療法市場、ベクタータイプ別、2018年~2030年(百万ドル)

表14 カナダがん遺伝子療法市場、適応症別、2018年~2030年(百万ドル)

表15 カナダがん遺伝子療法市場、投与経路別、2018年~2030年(百万米ドル)

表16 カナダがん遺伝子療法市場、ベクタータイプ別、2018年~2030年(百万米ドル)

表17 メキシコがん遺伝子療法市場、適応症別、2018年~2030年(百万米ドル)

表18 メキシコがん遺伝子療法市場、投与経路別、2018年~2030年(百万米ドル)

表19 メキシコがん遺伝子療法市場、ベクタータイプ別、2018年~2030年(百万米ドル)

表20 欧州がん遺伝子療法市場、国別、2018年~2030年(百万米ドル)

表21 欧州がん遺伝子療法市場、適応症別、2018年~2030年(百万米ドル)

表22 欧州がん遺伝子療法市場、投与経路別、2018年~2030年 (USD百万)

表23 欧州がん遺伝子療法市場、ベクタータイプ別、2018年~2030年(USD百万)

表24 イギリスがん遺伝子療法市場、適応症別、2018年~2030年(USD百万)

表25 イギリスがん遺伝子療法市場、投与経路別、2018年~2030年(USD百万)

表26 イギリスがん遺伝子療法市場、ベクタータイプ別、2018年~2030年(米ドル百万)

表27 ドイツがん遺伝子療法市場、適応症別、2018年~2030年(米ドル百万)

表28 ドイツがん遺伝子療法市場、投与経路別、2018年~2030年(米ドル百万)

表29 ドイツの癌遺伝子療法市場、ベクタータイプ別、2018年~2030年(百万ドル)

表30 スイスの癌遺伝子療法市場、適応症別、2018年~2030年(百万ドル)

表31 スイスの癌遺伝子療法市場、投与経路別、2018年~2030年 (USD百万)

表32 スイスがん遺伝子療法市場、ベクタータイプ別、2018年~2030年(USD百万)

表33 アジア太平洋がん遺伝子療法市場、国別、2018年~2030年(USD百万)

表34 アジア太平洋がん遺伝子療法市場、適応症別、2018年~2030年(USD百万)

表35 アジア太平洋地域のがん遺伝子療法市場、投与経路別、2018年~2030年(百万米ドル)

表36 アジア太平洋地域のがん遺伝子療法市場、ベクタータイプ別、2018年~2030年(百万米ドル)

表37 日本のがん遺伝子療法市場、適応症別、2018年~2030年 (USD百万)

表38 日本の癌遺伝子療法市場、投与経路別、2018年~2030年(USD百万)

表39 日本の癌遺伝子療法市場、ベクタータイプ別、2018年~2030年(USD百万)

表40 中国の癌遺伝子療法市場、適応症別、2018年~2030年(USD百万)

表41 中国がん遺伝子療法市場、投与経路別、2018年~2030年(百万米ドル)

表42 中国がん遺伝子療法市場、ベクタータイプ別、2018年~2030年(百万米ドル)

表43 韓国がん遺伝子療法市場、適応症別、2018年~2030年(百万ドル)

表44 韓国がん遺伝子療法市場、投与経路別、2018年~2030年(百万ドル)

表45 韓国がん遺伝子療法市場、ベクタータイプ別、2018年~2030年(百万ドル)

表46 世界その他の地域のがん遺伝子治療市場、適応症別、2018年~2030年(百万ドル)

表47 世界その他の地域のがん遺伝子治療市場、投与経路別、2018年~2030年(百万ドル)

表48 世界その他の地域のがん遺伝子治療市場、ベクタータイプ別、2018年~2030年 (百万ドル)

表49 参加企業の概要

表50 財務実績

表51 拡大を進めている主要企業

表52 買収を進めている主要企業

表53 主要企業の提携状況

表54 主要企業の新製品発売状況

表55 主要企業のその他の戦略

図表一覧

図1 がん遺伝子療法市場のセグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査手法

図5 市場調査アプローチ

図6 市場形成と検証

図7 市場見通し

図8 セグメント概要

図9 競争環境概要

図10 親市場の見通し

図11 がん遺伝子療法市場ドライバー分析

図12 がん遺伝子療法市場制約分析

図13 がん遺伝子療法市場:ポーターの分析

図14 がん遺伝子療法市場:PESTEL分析

図15 がん遺伝子療法市場:適応症見通しと主要なポイント

図16 がん遺伝子療法市場:適応症別市場シェア分析(2024年~2030年)

図17 グローバルがん遺伝子療法市場(大細胞型B細胞リンパ腫)市場(2018年~2030年)(百万ドル)

図18 グローバルがん遺伝子療法市場(多発性骨髄腫)市場(2018年~2030年)(百万ドル)

図19 急性リンパ性白血病(ALL)別がん遺伝子療法市場、2018年~2030年(百万ドル)

図20 メラノーマ(病変)別がん遺伝子療法市場、2018年~2030年 (USD百万)

図21 がん遺伝子療法市場(その他)の世界市場規模(2018年~2030年)(USD百万)

図22 がん遺伝子療法市場:投与経路別見通しと主要なポイント

図23 がん遺伝子療法市場:投与経路別市場シェア分析(2024年~2030年)

図24 がん遺伝子療法市場:静脈内投与市場、2018年~2030年(百万ドル)

図25 がん遺伝子療法市場:その他市場、2018年~2030年(百万ドル)

図26 がん遺伝子療法市場:ベクタータイプ別見通しと主要なポイント

図27 がん遺伝子療法市場:ベクタータイプ別市場シェア分析、2024年~2030年

図28 グローバルがん遺伝子療法市場:レンチウイルス市場、2018年~2030年(百万ドル)

図29 グローバルがん遺伝子療法市場:レトロウイルスおよびガンマレトロウイルス市場、2018年~2030年 (USD百万)

図30 グローバルがん遺伝子療法市場:AAV別市場規模、2018年~2030年(USD百万)

図31 グローバルがん遺伝子療法市場:改変ヘルペス単純ウイルス別市場規模、2018年~2030年(USD百万)

図32 がん遺伝子療法市場(アデノウイルス)の世界市場規模(2018年~2030年)(百万ドル)

図33 がん遺伝子療法市場(その他)の世界市場規模(2018年~2030年)(百万ドル)

図34 地域別市場動向:主要なポイント

図35 北米がん遺伝子療法市場規模推計と予測、2018年~2030年(百万ドル)

図36 米国がん遺伝子療法市場規模推計と予測、2018年~2030年(百万ドル)

図37 カナダがん遺伝子療法市場、2018年~2030年(百万ドル)

図38 メキシコがん遺伝子療法市場の見積もりおよび予測(2018年~2030年、百万ドル)

図39 欧州がん遺伝子療法市場の見積もりおよび予測(2018年~2030年、百万ドル)

図40 イギリスがん遺伝子療法市場の見積もりおよび予測(2018年~2030年、百万ドル)

図41 ドイツのがん遺伝子療法市場規模推計と予測、2018年~2030年(百万ドル)

図42 スイスのがん遺伝子療法市場規模推計と予測、2018年~2030年(百万ドル)

図43 アジア太平洋地域のがん遺伝子療法市場規模推計と予測、2018年~2030年 (USD百万)

図44 日本の癌遺伝子療法市場規模と予測(2018年~2030年)(USD百万)

図45 中国の癌遺伝子療法市場規模と予測(2018年~2030年)(USD百万)

図46 韓国の癌遺伝子療法市場規模と予測(2018年~2030年) (USD百万)

図47 世界その他地域のがん遺伝子治療市場規模推計と予測、2018年~2030年 (USD百万)

図48 主要企業分類

図49 企業市場ポジション

図50 市場参加者分類

図51 戦略フレームワーク

| ※参考情報 がん遺伝子療法は、がん治療の新たな戦略として注目されているアプローチです。この治療法では、遺伝子の改変や導入を通じてがん細胞に対して効果的な攻撃を行うことを目指しています。がんは遺伝子の変異によって引き起こされる病気であり、そのため、遺伝子をターゲットにすることで、より特異的な攻撃が可能になります。 がん遺伝子療法は主に二つの大きなカテゴリに分けられます。一つは遺伝子の補充療法で、もう一つは遺伝子の抑制療法です。 遺伝子の補充療法では、がん細胞が持っていない、あるいは異常な遺伝子を正常な遺伝子に置き換えることを目的としています。これにより、がん細胞の成長を抑える機能を持つタンパク質の生成を促すことができます。例えば、腫瘍抑制遺伝子を導入することで、がん細胞の増殖を抑制し、自身の免疫系ががんを攻撃する手助けをすることができます。 一方、遺伝子の抑制療法は、がん細胞の成長を促進する遺伝子の発現を抑えることを目的としています。この方法では、RNA干渉やCRISPR-Cas9技術を用いて、がん細胞特有の遺伝子に対して効果的にアプローチします。これにより、がん細胞の増殖を直接的に抑えることが可能となります。 がん遺伝子療法の用途は多岐にわたります。例えば、特定の遺伝子変異が関連しているがんに対するターゲット療法としての使用が考えられます。また、がん療法の研究において、遺伝子の構造や機能を理解するためのツールとしての役割も果たしています。さらに、がんワクチンの開発においても、遺伝子を利用したアプローチが進められています。 関連技術には、ウイルスベクターやリポソームを利用した遺伝子導入技術があります。ウイルスベクターは、特定の遺伝子を細胞に運ぶことができる微生物であり、最大の利点は高い効率で遺伝子を導入できる点です。リポソームは、遺伝子や薬剤を包み込むことができる脂質の膜であり、細胞膜との融合を通じて効果的に遺伝子を細胞に届けることができます。 最近の研究では、遺伝子療法と免疫療法を組み合わせるアプローチも注目されています。がん細胞が持つ異常な抗原をターゲットにすることで、患者自身の免疫系ががん細胞を識別し、攻撃することが期待されています。このような治療法は、従来の治療法に比べて副作用が少なく、効果が持続的である可能性があります。 ただし、がん遺伝子療法にはいくつかの課題も存在します。遺伝子の導入効率やがん細胞への特異性、長期的な効果などが十分に確立されていない部分もあります。さらに、倫理的な問題や安全性への懸念も指摘されています。それでも、この利用が進むことで、今後のがんの治療戦略に革命をもたらす可能性があります。 がん遺伝子療法は、個別化医療の中でも特に注目されている領域です。患者一人一人の遺伝子情報をもとに、最適な治療法を模索する流れが続いています。患者に合わせた治療法の選択肢が増えることで、より良い治療効果が期待されるでしょう。 このように、がん遺伝子療法はがん治療の未来を切り開く鍵となる可能性があり、多くの研究が進められています。今後は、安全で効果的な治療法として実用化されることが期待されています。治療の選択肢が増えることで、がん患者のQOL(生活の質)向上にも寄与することが望まれます。 |