CDCの2025年2月のデータによると、抗微生物薬耐性(AMR)は重大なグローバルな公衆衛生上の脅威となっています。米国では、毎年280万件を超える抗微生物薬耐性感染症が発生し、3万5,000人を超える死亡を引き起こしています。世界全体では、2019年にAMRが直接原因で少なくとも127万人の死亡が発生し、さらに約500万人の死亡と関連していました。細菌感染症の増加、抗菌薬耐性の拡大、および多様な疾患の治療におけるアミノグリコシド系薬剤の動態的な使用が、アミノグリコシド市場の成長を促進する主要因です。このクラスの薬剤の治療関連用途は、成長を牽引する重要な要因と期待されています。

さらに、結核の発生率の増加は、特に発生率が深刻な低所得国において、結核治療薬の必要性からアミノグリコシドの需要を後押しすると予想されます。2025年3月のCDC報告書によると、2024年に暫定報告された結核(TB)の症例数は10,347件で、人口10万人あたり3.0件の発生率でした。これは2023年と比較して症例数が8%増加し、発生率が6%上昇したものです。世界保健機関(WHO)は、欧州呼吸器学会(ERS)と共同で、結核(TB)の撲滅を目的としたデジタルヘルスイニシアチブを導入しました。このイニシアチブは、デジタル技術の統合により、結核の予防と治療の向上を図ることが期待されています。

2024年3月、ジョンズ・ホプキンズ大学のグローバル・デジタル・ヘルス・イノベーション・センターは、「結核管理のためのデジタルツール」と題した研究概要を発表しました。WHO によると、結核治療薬のパイプラインは 2023 年の 28 件から増加し、2024 年 8 月には 29 件の薬剤が臨床試験段階に入っています。この急成長は、さまざまな資金提供者の投資の増加と、複数のプラットフォームによる共同の取り組みによる結核治療薬の開発を反映しています。また、より効果的で多様な治療選択肢が、結核の治療と管理を間もなく向上させる可能性があることも示しています。

パイプライン分析

2023年6月の記事によると、Juvabis AGが開発したアミノグリコシド系抗生物質「アプラマイシン(EBL-1003)」は、アミノグリコシド市場における重要なマイルストーンを画しました。従来は欧州連合(EU)において獣医学分野でのみ使用されていたアプラマイシンは、2020年10月に第1相臨床試験を成功裏に完了したことで、ヒト用としての臨床試験の注目を浴びています。この進展は市場に長期的な影響を及ぼす可能性があります。従来の抗生物質に対する耐性が増加する中、アプラマイシンは多剤耐性グラム陰性菌に対する有効性を示しており、次世代療法の有望な候補として位置付けられています。その独自の構造と他のアミノグリコシド系抗生物質との交差耐性の低さは、治療が困難な感染症への対応において魅力を高めています。将来的には、アプラマイシンはゲンタマイシンやアミカシンなどの既存薬剤を超えた臨床応用範囲を拡大することで、アミノグリコシドクラスの再活性化に貢献する可能性があります。特に病院での使用において、アプラマイシンのヒト用医薬品としての承認と商業化は、アミノグリコシドの製品ポートフォリオの多様化だけでなく、この抗生物質クラスへの投資と研究開発の関心も促進する可能性があります。

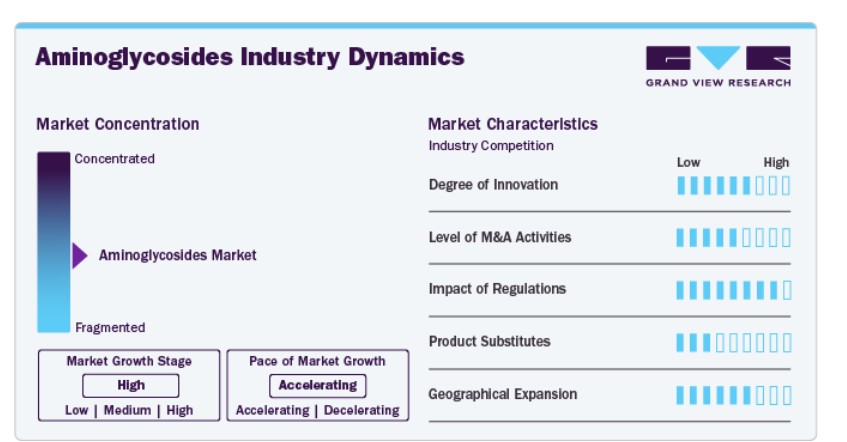

市場集中度と特性

市場は研究開発のレベルが上昇している特徴を持ち、イノベーションの度合いが高い。例えば、2022年の論文によると、研究者はリボスタマイシンなどのアミノグリコシドと金ナノ粒子を結合させた化合物の使用を調査している。この組み合わせは抗菌活性を高め、耐性菌株との闘いに有望なアプローチを提供する。さらに、アミノグリコシドの毒性を低減し、薬物の利用可能性を向上させ、投与量を減らすための研究が進められています。アミノグリコシド抗生物質をさまざまなナノ粒子キャリアに組み込むことは、抗菌効果を強化し、全身毒性を低減する新興戦略です。

複数の企業が合併・買収を通じて市場ポジションを強化しています。この戦略により、企業は能力を拡大し、製品ポートフォリオを拡充し、競争力を向上させることができます。例えば、2023年11月、ファイザーはネクタール・セラピューティクスを75億ドルで買収し、抗生物質市場、特にアミノグリコシドセグメントでの地位を強化しました。また2020年、薬剤耐性グラム陰性感染症向けの次世代経口抗生物質の開発に特化したアリクサ・ファーマシューティカルズは、ファイザーの病院事業部門が同社を買収する合意を発表しました。この買収は、ファイザーの商業化能力の強化と片頭痛治療薬の普及拡大という戦略と一致しています。

市場における規制は、安全性、有効性、アクセス可能性の基準を設定しています。承認プロセス、製造基準、表示、監視を規制しています。規制遵守は、企業が医薬品を導入し維持するために不可欠です。規制は、リスクを最小限に抑え、正確な情報を確保することで患者を保護します。課題をもたらすものの、規制は信頼を維持し、患者アウトカムを向上させます。例えば、2024年にシプラはインドの中央医薬品基準管理機関(CDSCO)から、複雑な尿路感染症(cUTI)を含む腎盂腎炎の治療に用いる新規静脈内アミノグリコシド抗生物質であるプラゾミシンを販売する承認を取得しました。

アミノグリコシドの地域展開は、現在の事業地域を越えた新たな地理的領域への市場拡大を意味します。例えば、バクスター・インターナショナル・インクは、米国における医薬品ポートフォリオを拡大するため、5%デキストロース含有のバンコマイシン注射液(USP)を含む新規注射剤を導入しました。バンコマイシンは、メチシリン耐性黄色ブドウ球菌の感受性株による重症感染症の治療に用いられます。この拡大戦略は、未開拓市場への参入と抗菌薬治療のアクセス向上を目的としています。

製品インサイト

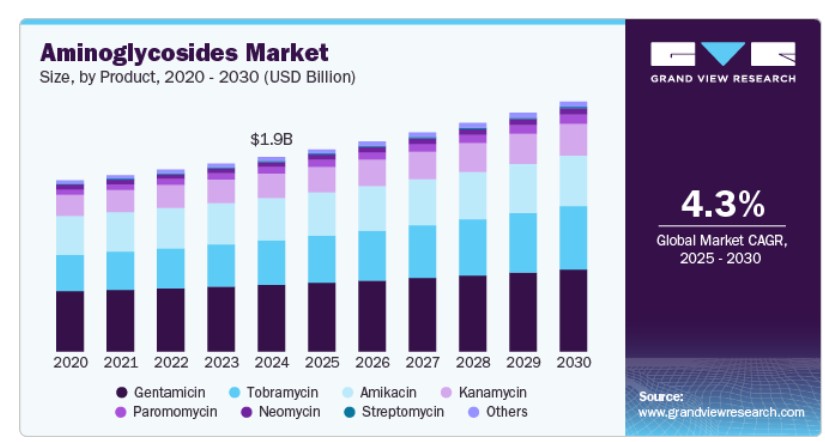

製品別では、アミノグリコシドの製品分類に該当するネオマイシン、ストレプトマイシン、ゲンタマイシン、カナマイシン、トブラマイシン、アミカシン、その他に分類されています。ゲンタマイシンが市場をリードし、2024年のグローバル売上高の34.24%を占めました。ゲンタマイシンの技術革新は著しい進化を遂げ、効果の向上、投与方法の改善、耐容性の向上を特徴とする新たな選択肢が導入されています。例えば、米国食品医薬品局(FDA)は2022年5月、骨成熟患者における骨髄炎の治療において、全身性抗生物質療法と外科的清創術の補助療法として使用される吸収性ゲンタマイシン放出型セラミック骨欠損充填材「Cerament G」を承認しました。2024年3月、FDAはセラメントGの適応症を開放骨折に拡大し、外傷性骨損傷における感染予防における役割を強化しました。さらに、ゲンタマイシンの局所塗布は、ノンセンス変異による遺伝性皮膚疾患の治療法として有望なアプローチとして浮上しています。この方法は、毒性を最小限に抑えるだけでなく、利便性とコスト効率の良さも特徴です。

トブラマイシンは、予測期間中に市場で著しい成長を示すと予想されています。これは、グラム陰性菌、特に Pseudomonas aeruginosa に対する広範な抗菌スペクトルを有する強力なアミノグリコシド系抗生物質であり、グローバルなアミノグリコシド業界において重要な役割を果たしています。呼吸器感染症、敗血症、院内感染などの重篤な感染症の治療に広く使用されています。慢性疾患の増加、特にトブラマイシンが第一選択の吸入療法として用いられる嚢胞性線維症などにより、その需要が継続的に増加しています。さらに、多剤耐性菌に対する有効性により、ヒト医療と獣医療の両分野で重要な治療選択肢として位置付けられています。製薬企業は、バイオアベイラビリティの向上と毒性の低減を目的とした、リポソーム製剤やネブライザー製剤などの革新的な薬物送達システムの開発に注力しており、これによりトブラマイシンの臨床応用がさらに拡大しています。

投与経路の洞察

投与経路に基づいて、市場は注射剤、飼料添加剤、乳腺内投与、外用剤、経口剤、注射剤に分類され、2024年に26.73%の市場シェアで市場をリードしました。注射剤は感染症に対して迅速かつ効果的な緩和を提供するため、重症または急性感染症を経験する個人にとって好ましい選択肢となっています。2024年2月、Ciplaはインドの中央医薬品基準管理機関(CDSCO)からZEMDRI(プラゾミシン)注射剤のインド市場での販売承認を取得し、抗菌薬耐性(AMR)対策への取り組みを強化しました。プラゾミシンは、複雑な尿路感染症(cUTI)を含む腎盂腎炎の治療に用いられる新規の静脈内(IV)アミノグリコシド系抗生物質です。2023年9月、インスメッド・インコーポレイテッドは、新規診断または再発性非結核性マイコバクテリウム(NTM)肺感染症患者を対象としたARIKAYCE(アミカシンリポソーム吸入懸濁液)のフェーズ3試験のポジティブなトップライン結果を発表しました。

経口剤形は、予測期間中に市場で著しい成長を示すと予想されています。この成長は、薬剤製剤の進歩と、利便性の高い投与経路への需要増加に後押しされています。アミノグリコシド系抗生物質は、胃腸吸収が不良なため従来は注射で投与されてきましたが、最近の製剤技術革新により、バイオアベイラビリティが向上し毒性が低減された経口製剤の開発が可能になりました。これにより、特に外来診療や注射療法へのアクセスが限られた地域での適応範囲が拡大しています。経口製剤は、適切な抗生物質使用を重視する抗菌薬適正使用プログラムの注目が高まっていることも後押ししています。

応用動向

アミノグリコシドは、皮膚科、呼吸器科、泌尿器科、婦人科、新生児科、獣医学など、多様な医療分野で用いられる抗生物質です。用途別では、呼吸器疾患が市場をリードし、2024年にグローバル売上高の3.69%を占め、予測期間中に大幅に成長すると見込まれています。2023年9月、米国食品医薬品局(USFDA)は、Bimeda Inc.のSpectoGardを米国における獣医および牛生産者向けに最初のジェネリック医薬品として承認しました。これは、牛呼吸器疾患(BRD)に対する有効な治療オプションを提供します。Bimedaは高品質な動物用医薬品を提供することをコミットしており、SpectoGardの再導入は牛のBRD管理を支援する目的です。2023年7月、米国の眼科医薬品企業であるHarrow Healthは、Santen Pharmaceutical Co., Ltd.から米国およびカナダの商業権の一部を取得し、製品ポートフォリオを拡大しました。この取得には、TOBRADEX ST(トブラマイシンとデキサメタゾン眼科用懸濁液)が含まれます。

皮膚感染症は、予測期間中に最も高い年平均成長率(CAGR)で増加すると予想されています。皮膚感染症は、高い有病率とグラム陰性細菌感染症の治療におけるアミノグリコシドの有効性により、市場を牽引する主要因となっています。これらの抗生物質は、インペティゴ、感染性創傷、やけど、皮膚炎などの疾患の治療に、外用製剤として広く使用されています。皮膚疾患の負担の増加、特に熱帯地域と開発途上地域における増加、および抗生物質耐性感染症の発生率の上昇が、有効な治療オプションの需要を加速しています。さらに、医療意識の向上、皮膚科医療へのアクセス改善、および市販の局所抗生物質製剤の使用拡大が、このセグメントの市場成長を後押しし、アミノグリコシドの需要を強化しています。

地域別動向

2024年時点で、北米のアミノグリコシド市場はグローバル売上高の37.60%を占めています。この大きなシェアは、北米で支配的な細菌感染症と、数百万人に影響を与える確立された医療インフラに起因しています。この地域でのこれらの症例の増加が、市場の成長を後押ししています。

米国アミノグリコシド市場動向

米国におけるアミノグリコシド業界は、感染症とその生活品質への影響に関する認識の向上により、予測期間中に成長が見込まれています。これにより、医療治療を求める個人が増加しています。例えば、2022年6月、眼科医療に特化したヘルスケア企業であるHarrow Health, Inc.は、ノバルティスからFDA承認済みの眼科用製品の数々の米国販売権を取得し、製品ポートフォリオを拡大しました。これにはIOPIDINE 1%とMAXITROLが含まれ、現在米国で流通可能です。同社は、この革新的な治療法の非臨床開発を支援するため、米国国防総省から560万ドルの助成金を含む多額の資金調達に成功しました。

ヨーロッパのアミノグリコシド市場動向

ヨーロッパのアミノグリコシド産業は、世界的に有望な地域として特定されています。この地域の市場成長は、片頭痛に悩む人口の増加が要因となり、これらの薬剤の市場規模を大きくしています。2023年5月に発表された記事によると、合成アミノグリコシドであるELX-02は、嚢胞性線維症の症状を軽減する可能性が研究されています。ELX-02を評価する臨床試験は、ヨーロッパ、イスラエル、およびアメリカ合衆国の主要な研究施設で実施されました。

イギリスにおけるアミノグリコシド業界は、高度に発達した医療インフラと多様な医療サービスおよび処方薬へのアクセスを背景に、予測期間中に成長すると予想されています。これにより、アミノグリコシドの流通と供給が促進され、市場拡大を支援します。

2024年2月の報告書によると、骨と軟組織の感染管理製品に特化したイギリスの医療機器企業Biocompositesは、製品STIMULAN VGの米国での第II相臨床試験を2件開始しました。STIMULAN VGは、バンコマイシンとゲンタマイシンを配合したカルシウムマトリックス抗生物質キャリアで、感染部位に直接抗生物質を投与するように設計されています。

ドイツのアミノグリコシド産業は、敗血症管理と周術期予防における強力な院内プロトコルに支えられており、ゲンタマイシンとトブラマイシンが広く使用されています。同国はまた、特に集中治療室(ICU)における局所性肺感染症を標的とした吸入型アミノグリコシドの研究を進めています。獣医学分野では、家畜の細菌感染症に対する複合療法プロトコルにカナマイシンが一般的に組み込まれており、ドイツの厳格ながらも進歩的な動物保健アプローチを反映しています。薬物監視プログラムは、より安全な新製剤の開発を促進しています。

フランス アミノグリコシド産業では、多剤耐性細菌の流行に伴い、アミノグリコシドの使用が変化しています。特に高齢者施設での使用が増加しています。ストレプトマイシンは古い薬剤ですが、結核の第二選択療法として、管理されたプロトコル下で使用されています。局所投与システムへの関心も再燃しており、特に慢性潰瘍用のゲンタマイシン含有創傷被覆材が注目されています。パラモマイシンは、フランスが流行地域との医療支援連携を維持していることから、レishmaniasisなどのニッチな感染症センターで成長を遂げています。学術機関と産業の連携は、毒性低減を目的としたリポソーム投与法の探索を進めています。

アジア太平洋地域のアミノグリコシド市場動向

アジア太平洋地域のアミノグリコシド産業は、高い感染症負担、家畜生産の増加、医療アクセス拡大を背景に急速な市場拡大を遂げています。インド、中国、日本が主要な成長エンジンとなっています。ゲンタマイシンとストレプトマイシンは病院用注射剤で広く使用されており、ネオマイシンは皮膚感染症用の外用製剤で依然として主要な地位を占めています。カナマイシンとネオマイシンを用いた獣医用飼料添加物は、家禽と豚の飼育で広く使用されています。経口および注射薬の投与技術の発展は、農村部や新興地域での浸透を促進しています。

日本のアミノグリコシド産業は、高い医療水準と技術統合が特徴です。トブラマイシンの吸入療法は、小児科と老年科の呼吸器疾患治療でより広く採用されています。高齢化に伴い、整形外科や人工関節手術におけるゲンタマイシンを基盤とした予防療法への注目が高まっています。ネオマイシンは耳鼻科や眼科製剤で引き続き人気があり、ステロイドと組み合わせられることが多いです。獣医分野では、日本の持続可能な水産物政策に沿って、水産養殖におけるカナマイシンの使用が制限されています。経口製剤セグメントは規模は小さいものの、精密な消化管標的応用により支えられています。

中国のアミノグリコシド産業は急速に進化しており、API生産の自給自足に向けた強い推進力が働いています。ゲンタマイシンとアミカシンは、農村部の医療施設で重症感染症の治療に広く使用されており、パラモマイシンは寄生虫病対策の公衆衛生プログラムで承認が進んでいます。政府の獣医用抗生物質規制強化は、特に家禽飼育向けに安全なアミノグリコシド投与量への飼料配合見直しを促進しています。ジェネリック注射剤への投資は高く、国内市場と輸出市場の両方を対象としています。

ラテンアメリカ アミノグリコシド市場動向

ラテンアメリカのアミノグリコシド産業は、感染症対策と獣医療への投資増加により成長しています。ブラジル、メキシコ、アルゼンチンがこの成長の中心的役割を果たしています。ゲンタマイシンとネオマイシンは外用剤と注射剤として広く使用されており、パラモマイシンは腸内寄生虫感染症の治療に用いられています。獣医分野、特に飼料関連用途は、地域の強力な農業ビジネスセクターを背景に拡大しています。急性感染症の管理では病院薬局が主導的役割を果たしており、小売流通は徐々に拡大しています。

ブラジル アミノグリコシド産業は、公立病院への投資と診断微生物学の改善により拡大しており、グラム陰性菌感染症に対するアミカシンとトブラマイシンのより標的を絞った使用が進んでいます。乳用家畜の獣医学分野では、乳腺炎の制御が最優先課題として、乳腺内投与のゲンタマイシンが使用されています。アマゾン盆地では、アメーバ症やレishmania症などの寄生虫疾患を対象に、経口パラモマイシンの需要が急増しています。ブラジルの製薬企業は、市販薬市場向けに低コストの外用ジェネリック医薬品への投資を拡大しています。

中東・アフリカ アミノグリコシド市場動向

中東・アフリカのアミノグリコシド産業は、細菌耐性の認識の高まりと抗生物質のアクセス拡大を背景に、アミノグリコシドの需要が着実に増加しています。サウジアラビア、南アフリカ、アラブ首長国連邦(UAE)では、尿路感染症(UTI)や呼吸器感染症の治療において、病院でのアミカシンとゲンタマイシンの需要が拡大しています。獣医分野では、飼料や乳腺内投与経路を通じた応用が、地域における家畜の健康管理に不可欠です。外用ネオマイシンは、小売薬局でのアクセス拡大に伴い、市販の皮膚感染症治療薬として注目されています。

サウジアラビアのアミノグリコシド産業は、デジタル化された病院システムを導入し、抗菌薬の追跡と投与の精度向上により、アミノグリコシドの使用を拡大しています。アミカシンは、人工呼吸器関連肺炎の集中治療室(ICU)プロトコルで increasingly 活用されています。ネオマイシン含有の耳用・眼用製剤の採用が拡大しており、特にテレメディシン主導の一次医療現場で注目されています。獣医市場は、ハラル対応の製造基準と抗菌薬適正使用プログラムにより再編されており、制御された注射剤や乳腺内投与経路が優位となっています。ビジョン2030に基づく規制の迅速化により、先進製剤の市場アクセスが加速しています。

主要なアミノグリコシド製剤企業動向

市場で主要なプレイヤーには、AbbVie Inc.、Cipla、Pfizerなどが挙げられます。主要企業は地域内の既存顧客基盤を活用し、高品質基準の維持と市場規模拡大を優先しています。この戦略は、既に市場で信頼を築いたブランドにとって有効です。これらの企業は、高度な治療クラスとインフラへの大規模投資により、大量のサンプルを効率的に処理・分析する能力を強化しています。さらに、企業は他の企業やディストリビューターとの戦略的提携を通じて市場存在感を強化しています。

Vega Pharma、Insmed Incorporated、Medson Pharmaceuticals、Zoetis Inc.は新興市場参加者の一部です。これらの企業は、政府機関や医療機関からの資金支援を獲得し、新規製品発売を通じて未開拓の市場機会を活かすことに焦点を当てています。

主要なアミノグリコシド企業:

以下の企業は、アミノグリコシド市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Pfizer Inc.

- Merck & Co., Inc.

- AbbVie Inc.

- Teva Pharmaceutical Industries

- Cipla Limited

- Sun Pharmaceutical Industries

- Lupin Limited

- Aurobindo Pharma

- Fresenius Kabi

- Viatris Inc.

最近の動向

- 2024年2月の報告書によると、骨と軟組織の感染管理製品に特化した英国の医療機器企業であるBiocompositesは、製品STIMULAN VGの米国での第II相臨床試験を2件開始しました。

- 2024年2月、シプラは抗菌薬耐性(AMR)対策への取り組みを強化するため、インドの中央医薬品基準管理機関(CDSCO)からZEMDRI(プラゾミシン)注射剤のインド市場での販売承認を取得しました。プラゾミシンは、複雑な尿路感染症の治療に用いられる新規の静脈内投与用アミノグリコシド系抗生物質です。

- 2023年7月、米国の眼科医薬品企業であるHarrow Healthは、Santen Pharmaceutical Co., Ltd.から米国およびカナダの商業権の一部を取得し、製品ポートフォリオを拡大しました。この買収には、TOBRADEX ST(トブラマイシンとデキサメタゾン眼科用懸濁液)が含まれます。

グローバルアミノグリコシド市場レポート セグメンテーション

本レポートは、2025年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチは、グローバルアミノグリコシド市場レポートを製品、投与経路、用途、地域に基づいてセグメント化しています。

- 製品展望(売上高、米ドル百万、2025年~2030年)

- ネオマイシン

- トブラマイシン

- ゲンタマイシン

- アミカシン

- パラモマイシン

- ストレプトマイシン

- カナマイシン

- その他

- 投与経路別見通し(売上高、百万米ドル、2025年~2030年)

- 注射剤

- 飼料

- 乳房内投与

- 外用

- 経口

- 用途別見通し(売上高、百万ドル、2025年~2030年)

- 獣医用

- 皮膚感染症

- 呼吸器疾患

- 尿路感染症(UTI)および骨盤疾患

- その他の疾患

- 地域別見通し(売上高、百万ドル、2025年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- イギリス

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- クウェート

- アラブ首長国連邦(UAE)

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 投与経路

1.2.3. 用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. 欧州における主要インタビューのデータ

1.4.5.3. アジア太平洋地域における主要インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析 (モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 製品と投与経路の見通し

2.2.2. 応用分野の見通し

2.2.3. 地域別見通し

2.3. 競合分析

第3章 アミノグリコシド市場変数、動向および範囲

3.1. 市場系譜の見通し

3.1.1. 親市場の見通し

3.1.2. 関連/付帯市場の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 細菌感染症の増加

3.2.1.2. 医薬品開発の進展

3.2.1.3. 認識と診断の向上

3.2.2. 市場制約分析

3.2.2.1. 開発コストの高さ

3.2.2.2. 新薬承認における規制上の課題

3.3. アミノグリコシド市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争の激化

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

3.3.3. 価格分析

3.3.4. パイプライン分析

3.3.4.1. フェーズ1

3.3.4.2. フェーズ2

3.3.4.3. フェーズ2

第4章 アミノグリコシド市場:治療推定値とトレンド分析

4.1. グローバルアミノグリコシド市場:製品ダッシュボード

4.2. グローバルアミノグリコシド市場:製品動向分析

4.3. グローバルアミノグリコシド市場:製品別、売上高

4.4. ネオマイシン

4.4.1. ネオマイシン市場推定値と予測(2018年から2030年、USD百万)

4.5. トブラマイシン

4.5.1. トブラマイシン市場推定値と予測(2018年から2030年)(百万ドル)

4.6. ゲンタマイシン

4.6.1. ゲンタマイシン市場推定値と予測(2018年から2030年)(百万ドル)

4.7. アミカシン

4.7.1. アミカシン市場規模と予測 2018年から2030年(百万ドル)

4.8. パロモマイシン

4.8.1. パロモマイシン市場規模と予測 2018年から2030年(百万ドル)

4.9. ストレプトマイシン

4.9.1. ストレプトマイシン市場規模と予測 2018年から2030年(百万ドル)

4.10. カナマイシン

4.10.1. カナマイシン市場規模と予測 2018年から2030年(百万ドル)

4.11. その他

4.11.1. その他市場規模と予測 2018年から2030年(百万ドル)

第5章 アミノグリコシド市場:投与経路別推定値とトレンド分析

5.1. グローバルアミノグリコシド市場:投与経路別ダッシュボード

5.2. グローバルアミノグリコシド市場:投与経路別動向分析

5.3. グローバルアミノグリコシド市場:投与経路別売上高

5.4. 注射剤

5.4.1. 注射用モノクローナル抗体市場推定値と予測 2018年から2030年(USD百万)

5.5. 飼料

5.5.1. 飼料市場推定値と予測 2018年から2030年 (USD百万)

5.6. 乳房内

5.6.1. 乳房内市場規模と予測(2018年から2030年)(USD百万)

5.7. 外用

5.7.1. 外用市場規模と予測(2018年から2030年)(USD百万)

5.8. 経口

5.8.1. 経口市場の見積もりおよび予測 2018年から2030年(百万米ドル)

第6章 アミノグリコシド市場:用途別見積もりおよびトレンド分析

6.1. グローバルアミノグリコシド市場:用途別ダッシュボード

6.2. グローバルアミノグリコシド市場:用途別動向分析

6.3. グローバルアミノグリコシド市場:用途別売上高

6.4. 皮膚感染症

6.4.1. 皮膚感染症市場推定値と予測(2018年から2030年)(百万米ドル)

6.5. 尿路感染症(UTI)と骨盤疾患

6.5.1. 尿路感染症(UTI)と骨盤疾患市場推定値と予測(2018年から2030年)(百万米ドル)

6.6. 獣医用

6.6.1. 獣医用市場規模と予測(2018年から2030年、百万米ドル)

6.7. 呼吸器疾患

6.7.1. 呼吸器疾患市場規模と予測(2018年から2030年、百万米ドル)

6.8. その他

6.8.1. その他市場規模予測(2018年~2030年、百万ドル)

第7章 アミノグリコシド市場:地域別市場規模予測と動向分析(治療法、治療薬分類、投与経路別)

7.1. 地域別ダッシュボード

7.2. 市場規模予測と動向分析(2018年~2030年):

7.3. 北米

7.3.1. アメリカ合衆国

7.3.1.1. 主要国の動向

7.3.1.2. 規制枠組み/償還構造

7.3.1.3. 競争状況

7.3.1.4. アメリカ合衆国市場推定値と予測 2018年から2030年(USD百万)

7.3.2. カナダ

7.3.2.1. 主要国の動向

7.3.2.2. 規制枠組み/償還構造

7.3.2.3. 競争状況

7.3.2.4. カナダ市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.3.3. メキシコ

7.3.3.1. 主要な国別動向

7.3.3.2. 規制枠組み/償還構造

7.3.3.3. 競争状況

7.3.3.4. カナダ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.4. ヨーロッパ

7.4.1. イギリス

7.4.1.1. 主要な国別動向

7.4.1.2. 規制枠組み/償還構造

7.4.1.3. 競争状況

7.4.1.4. イギリス市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.4.2. ドイツ

7.4.2.1. 主要な国別動向

7.4.2.2. 規制枠組み/償還構造

7.4.2.3. 競争状況

7.4.2.4. ドイツ市場の見積もりおよび予測 2018年から2030年(USD百万)

7.4.3. フランス

7.4.3.1. 主要な国別動向

7.4.3.2. 規制枠組み/償還構造

7.4.3.3. 競争状況

7.4.3.4. フランス市場の見積もりおよび予測 2018年から2030年(USD百万)

7.4.4. イタリア

7.4.4.1. 主要国の動向

7.4.4.2. 規制枠組み/償還構造

7.4.4.3. 競争状況

7.4.4.4. イタリア市場の見積もりおよび予測 2018年から2030年(USD百万)

7.4.5. スペイン

7.4.5.1. 主要な国別動向

7.4.5.2. 規制枠組み/償還構造

7.4.5.3. 競争状況

7.4.5.4. スペイン市場の見積もりおよび予測 2018年から2030年 (百万米ドル)

7.4.6. ノルウェー

7.4.6.1. 主要国の動向

7.4.6.2. 規制枠組み/償還構造

7.4.6.3. 競争状況

7.4.6.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.4.7. スウェーデン

7.4.7.1. 主要国の動向

7.4.7.2. 規制枠組み/償還構造

7.4.7.3. 競争状況

7.4.7.4. スウェーデン市場の見積もりおよび予測 2018年から2030年(USD百万)

7.4.8. デンマーク

7.4.8.1. 主要国の動向

7.4.8.2. 規制枠組み/償還構造

7.4.8.3. 競争状況

7.4.8.4. デンマーク市場の見積もりおよび予測 2018年から2030年(USD百万)

7.5. アジア太平洋

7.5.1. 日本

7.5.1.1. 主要国の動向

7.5.1.2. 規制枠組み/償還構造

7.5.1.3. 競争状況

7.5.1.4. 日本市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.5.2. 中国

7.5.2.1. 主要国の動向

7.5.2.2. 規制枠組み/償還構造

7.5.2.3. 競争状況

7.5.2.4. 中国市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.5.3. インド

7.5.3.1. 主要な国別動向

7.5.3.2. 規制枠組み/償還構造

7.5.3.3. 競争状況

7.5.3.4. インド市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.5.4. オーストラリア

7.5.4.1. 主要な国別動向

7.5.4.2. 規制枠組み/償還構造

7.5.4.3. 競争状況

7.5.4.4. オーストラリア市場の見積もりおよび予測 2018年から2030年(百万米ドル)

7.5.5. 韓国

7.5.5.1. 主要な国別動向

7.5.5.2. 規制枠組み/償還構造

7.5.5.3. 競争状況

7.5.5.4. 韓国市場の見積もりおよび予測 2018年から2030年(USD百万)

7.5.6. タイ

7.5.6.1. 主要な国別動向

7.5.6.2. 規制枠組み/償還構造

7.5.6.3. 競争状況

7.5.6.4. タイ市場の見積もりおよび予測 2018年から2030年(百万ドル)

7.6. ラテンアメリカ

7.6.1. ブラジル

7.6.1.1. 主要な国別動向

7.6.1.2. 規制枠組み/償還構造

7.6.1.3. 競争状況

7.6.1.4. ブラジル市場の見積もりおよび予測 2018年から2030年(USD百万)

7.6.2. アルゼンチン

7.6.2.1. 主要な国別動向

7.6.2.2. 規制枠組み/償還構造

7.6.2.3. 競争状況

7.6.2.4. アルゼンチン市場の見積もりおよび予測 2018年から2030年(USD百万)

7.7. MEA

7.7.1. 南アフリカ

7.7.1.1. 主要国の動向

7.7.1.2. 規制枠組み/償還構造

7.7.1.3. 競争状況

7.7.1.4. 南アフリカ市場の見積もりおよび予測 2018年から2030年(USD百万)

7.7.2. サウジアラビア

7.7.2.1. 主要国の動向

7.7.2.2. 規制枠組み/償還構造

7.7.2.3. 競争状況

7.7.2.4. サウジアラビア市場の見積もりおよび予測 2018年から2030年(USD百万)

7.7.3. アラブ首長国連邦(UAE)

7.7.3.1. 主要な国別動向

7.7.3.2. 規制枠組み/償還構造

7.7.3.3. 競争状況

7.7.3.4. アラブ首長国連邦(UAE)市場予測(2018年から2030年まで)(百万米ドル)

7.7.4. クウェート

7.7.4.1. 主要な国別動向

7.7.4.2. 規制枠組み/償還構造

7.7.4.3. 競争状況

7.7.4.4. クウェート市場の見積もりおよび予測 2018年から2030年(百万ドル)

第8章 競争環境

8.1. 主要市場参加者の最近の動向と影響分析

8.2. 企業/競争分類

8.3. ベンダー動向

8.3.1. 主要なディストリビューターとチャネルパートナーのリスト

8.3.2. 主要な顧客

8.3.3. 主要企業の市場シェア分析(2024年)

8.3.4. ファイザー株式会社

8.3.4.1. 会社概要

8.3.4.2. 財務実績

8.3.4.3. 製品ベンチマーク

8.3.4.4. 戦略的イニシアチブ

8.3.5. メルク・アンド・カンパニー株式会社

8.3.5.1. 会社概要

8.3.5.2. 財務実績

8.3.5.3. 製品ベンチマーク

8.3.5.4. 戦略的イニシアチブ

8.3.6. アッヴィ・インク

8.3.6.1. 会社概要

8.3.6.2. 財務実績

8.3.6.3. 製品ベンチマーク

8.3.6.4. 戦略的イニシアチブ

8.3.7. テバ・ファーマシューティカル・インダストリーズ・リミテッド

8.3.7.1. 会社概要

8.3.7.2. 財務実績

8.3.7.3. 製品ベンチマーク

8.3.7.4. 戦略的イニシアチブ

8.3.8. Cipla

8.3.8.1. 会社概要

8.3.8.2. 財務実績

8.3.8.3. 製品ベンチマーク

8.3.8.4. 戦略的イニシアチブ

8.3.9. サン・ファーマシューティカル・インダストリーズ株式会社

8.3.9.1. 会社概要

8.3.9.2. 財務実績

8.3.9.3. 製品ベンチマーク

8.3.9.4. 戦略的イニシアチブ

8.3.10. ルピン

8.3.10.1. 会社概要

8.3.10.2. 財務実績

8.3.10.3. 製品ベンチマーク

8.3.10.4. 戦略的イニシアチブ

8.3.11. アウロビンド・ファーマ・リミテッド

8.3.11.1. 会社概要

8.3.11.2. 財務実績

8.3.11.3. 製品ベンチマーク

8.3.11.4. 戦略的イニシアチブ

8.3.12. フレゼニウス・カビ

8.3.12.1. 会社概要

8.3.12.2. 財務実績

8.3.12.3. 製品ベンチマーク

8.3.12.4. 戦略的イニシアチブ

8.3.13. ヴィアトリス・インク

8.3.13.1. 会社概要

8.3.13.2. 財務実績

8.3.13.3. 製品ベンチマーク

8.3.13.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米アミノグリコシド市場(製品別)、2018年~2030年 (USD百万)

表3 北米アミノグリコシド市場、投与経路別、2018年~2030年 (USD百万)

表4 北米アミノグリコシド市場、用途別、2018年~2030年(百万ドル)

表5 米国アミノグリコシド市場、製品別、2018年~2030年(百万ドル)

表6 米国アミノグリコシド市場、投与経路別、2018年~2030年(百万ドル)

表7 米国アミノグリコシド市場、用途別、2018年~2030年(百万ドル)

表8 カナダアミノグリコシド市場、製品別、2018年~2030年(百万ドル)

表9 カナダアミノグリコシド市場、投与経路別、 2018 – 2030(百万ドル)

表10 カナダ アミノグリコシド市場、用途別、2018 – 2030(百万ドル)

表11 メキシコ アミノグリコシド市場、製品別、2018 – 2030(百万ドル)

表12 メキシコ アミノグリコシド市場、投与経路別、2018年~2030年(米ドル百万)

表13 メキシコ アミノグリコシド市場、用途別、2018年~2030年(米ドル百万)

表14 ヨーロッパ アミノグリコシド市場、製品別、2018年~2030年(百万米ドル)

表15 ヨーロッパ アミノグリコシド市場、投与経路別、2018年~2030年 (USD百万)

表16 ヨーロッパ アミノグリコシド市場、用途別、2018年~2030年(USD百万)

表17 ドイツ アミノグリコシド市場、製品別、2018年~2030年(USD百万)

表18 ドイツ アミノグリコシド市場、投与経路別、2018年~2030年(百万米ドル)

表19 ドイツ アミノグリコシド市場、用途別、2018年~2030年(百万米ドル)

表20 イギリス アミノグリコシド市場、製品別、2018年~2030年(百万米ドル)

表21 イギリス アミノグリコシド市場、投与経路別、2018年~2030年(百万米ドル)

表22 イギリス アミノグリコシド市場、用途別、2018年~2030年(百万米ドル)

表23 フランス アミノグリコシド市場、製品別、2018年~2030年(百万米ドル)

表24 フランス アミノグリコシド市場、投与経路別、2018年~2030年(百万米ドル)

表25 フランス アミノグリコシド市場、用途別、2018年~2030年(百万米ドル)

表26 イタリア アミノグリコシド市場、製品別、2018年~2030年(百万米ドル)

表27 イタリア アミノグリコシド市場、投与経路別、2018年~2030年(百万米ドル)

表28 イタリア アミノグリコシド市場、用途別、2018年~2030年(百万米ドル)

表29 スペイン アミノグリコシド市場、製品別、2018年~2030年(百万米ドル)

表30 スペイン アミノグリコシド市場、投与経路別、2018年~2030年(百万米ドル)

表31 スペイン アミノグリコシド市場、用途別、2018年~2030年(百万ドル)

表32 アジア太平洋地域 アミノグリコシド市場、製品別、2018年~2030年(百万ドル)

表33 アジア太平洋地域 アミノグリコシド市場(投与経路別)、2018年~2030年(百万米ドル)

表34 アジア太平洋地域 アミノグリコシド市場(用途別)、2018年~2030年(百万米ドル)

表35 中国 アミノグリコシド市場(製品別)、2018年~2030年(百万米ドル)

表36 中国のアミノグリコシド市場:投与経路別、2018年~2030年(百万米ドル)

表37 中国のアミノグリコシド市場:用途別、2018年~2030年(百万米ドル)

表38 日本のアミノグリコシド市場:製品別、2018年~2030年(百万米ドル)

表39 日本のアミノグリコシド市場、投与経路別、2018年~2030年(百万米ドル)

表40 日本のアミノグリコシド市場、用途別、2018年~2030年(百万米ドル)

表41 インドのアミノグリコシド市場、製品別、2018年~2030年(百万米ドル)

表42 インドのアミノグリコシド市場、投与経路別、2018年~2030年(百万米ドル)

表43 インド アミノグリコシド市場、用途別、2018年~2030年(百万米ドル)

表44 韓国 アミノグリコシド市場、製品別、2018年~2030年(百万米ドル)

表45 韓国 アミノグリコシド市場、投与経路別、2018年~2030年(百万米ドル)

表46 韓国 アミノグリコシド市場、用途別、2018年~2030年(百万ドル)

表47 ラテンアメリカ アミノグリコシド市場、製品別、2018年~2030年(百万ドル)

表48 ラテンアメリカ アミノグリコシド市場、投与経路別、 2018 – 2030(百万ドル)

表49 ラテンアメリカ アミノグリコシド市場、用途別、2018 – 2030 (百万米ドル)

表50 ブラジル アミノグリコシド市場、製品別、2018年~2030年(百万米ドル)

表51 ブラジル アミノグリコシド市場、投与経路別、2018年~2030年(百万米ドル)

表52 ブラジル アミノグリコシド市場、用途別、2018年~2030年(百万米ドル)

表53 MEA アミノグリコシド市場、製品別、2018年~2030年(米ドル百万)

表54 MEA アミノグリコシド市場、投与経路別、2018年~2030年 (USD百万)

表55 MEA アミノグリコシド市場、用途別、2018年~2030年(USD百万)

表56 南アフリカ アミノグリコシド市場、製品別、2018年~2030年(USD百万)

表57 南アフリカ アミノグリコシド市場、投与経路別、2018年~2030年(百万米ドル)

表58 南アフリカ アミノグリコシド市場、用途別、2018年~2030年(百万米ドル)

表59 サウジアラビア アミノグリコシド市場、製品別、2018年~2030年(百万米ドル)

表60 サウジアラビア アミノグリコシド市場、投与経路別、2018年~2030年(百万米ドル)

表61 サウジアラビア アミノグリコシド市場、用途別、2018年~2030年(百万米ドル)

表62 アラブ首長国連邦(UAE) アミノグリコシド市場、製品別、2018年~2030年(百万米ドル)

表63 アラブ首長国連邦(UAE)のアミノグリコシド市場、投与経路別、2018年~2030年(百万米ドル)

表64 アラブ首長国連邦(UAE)のアミノグリコシド市場、用途別、2018年~2030年(百万米ドル)

表65 クウェートのアミノグリコシド市場、製品別、2018年~2030年(百万米ドル)

表66 クウェート アミノグリコシド市場、投与経路別、2018年~2030年(百万米ドル)

表67 クウェート アミノグリコシド市場、用途別、2018年~2030年(百万米ドル)

図表一覧

図1 アミノグリコシド市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場構成と検証

図8 市場概要

図9 製品と投与経路セグメントの概要

図10 用途セグメントの概要

図11 競争環境の概要

図12 医薬品市場, (USD 億ドル)

図13 市場動向

図14 ポーターの5つの力分析

図15 PESTLE分析

図16 アミノグリコシド市場:医薬品動向と主要なポイント

図17 アミノグリコシド市場:医薬品動向分析

図18 エルゴアルカロイド市場の見積もりおよび予測、2018年~2030年(USD 百万ドル)

図19 非エルゴアミングリコシド市場の見積もりおよび予測、2018年~2030年(USD百万)

図20 アミングリコシド市場:製品見通しと主要なポイント

図21 アミングリコシド市場:製品動向分析

図22 ネオマイシン市場の見積もりおよび予測、2018年~2030年(USD百万)

図23 トブラマイシン市場推定値と予測、2018年~2030年(百万ドル)

図24 ゲンタマイシン市場推定値と予測、2018年~2030年(百万ドル)

図25 アミカシン市場推定値と予測、2018年~2030年 (USD百万)

図26 パロモマイシン市場規模と予測(2018年~2030年)(USD百万)

図27 ストレプトマイシン市場規模と予測(2018年~2030年)(USD百万)

図28 カナマイシン市場規模と予測(2018年~2030年)(USD百万)

図29 その他の市場規模推計と予測(2018年~2030年)(百万米ドル)

図30 アミノグリコシド市場:投与経路の動向と主要なポイント

図31 アミノグリコシド市場:投与経路の動向分析

図32 注射剤市場規模推計と予測(2018年~2030年)(百万ドル)

図33 飼料市場規模推計と予測(2018年~2030年) (百万米ドル)

図34 乳房内投与市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図35 外用市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図36 経口市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図 37 アミノグリコシド市場:応用動向と主要なポイント

図38 アミノグリコシド市場:応用チャネルの動向分析

図39 皮膚感染症市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図40 尿路感染症(UTI)および骨盤疾患市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図41 獣医市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図42 呼吸器疾患市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図43 その他の疾患市場の見積もりおよび予測、2018年~2030年 (USD百万)

図44 アミノグリコシド市場売上高、地域別、2024年と2030年(USD百万)

図45 地域別市場:主要なポイント

図46 地域別市場:主要なポイント

図47 北米 アミノグリコシド市場規模と予測(2018年~2030年)(USD百万)

図48 主要国動向

図49 対象疾患の有病率

図50 米国 アミノグリコシド市場推定値と予測、2018年~2030年(百万ドル)

図51 主要国動向

図52 対象疾患の有病率

図53 カナダ アミノグリコシド市場推定値と予測、2018年~2030年(百万ドル)

図54 メキシコのアミノグリコシド市場推定値と予測(2018年~2030年、USD百万)

図55 主要国の動向

図56 対象疾患の有病率

図57 ヨーロッパのアミノグリコシド市場推定値と予測(2018年~2030年、USD百万)

図58 主要国動向

図59 対象疾患の有病率

図60 イギリス アミノグリコシド市場規模推計と予測(2018年~2030年、百万米ドル)

図61 主要国動向

図62 対象疾患の有病率

図63 ドイツ アミノグリコシド市場規模推計と予測(2018年~2030年、百万米ドル)

図64 主要国動向

図65 対象疾患の有病率

図66 フランス アミノグリコシド市場推定値と予測、2018年~2030年(百万ドル)

図67 主要国動向

図68 対象疾患の有病率

図69 スペイン アミノグリコシド市場推定値と予測、2018年~2030年 (USD百万)

図70 主要国動向

図71 対象疾患の有病率

図72 イタリア アミノグリコシド市場推定値と予測、2018年~2030年(USD百万)

図73 主要国動向

図74 対象疾患の有病率

図75 デンマーク アミノグリコシド市場推定値と予測(2018年~2030年)(百万米ドル)

図76 主要国動向

図77 対象疾患の有病率

図78 スウェーデン アミノグリコシド市場推定値と予測(2018年~2030年)(百万米ドル)

図79 主要国動向

図80 対象疾患の有病率

図81 ノルウェー アミノグリコシド市場推定値と予測(2018年~2030年、百万米ドル)

図82 欧州その他 アミノグリコシド市場推定値と予測(2018年~2030年、百万米ドル)

図83 アジア太平洋 アミノグリコシド市場推定値と予測(2018年~2030年、百万米ドル)

図84 主要国動向

図85 対象疾患の有病率

図86 日本のアミノグリコシド市場推定値と予測(2018年~2030年、百万ドル)

図87 主要国動向

図88 対象疾患の有病率

図89 中国のアミノグリコシド市場推定値と予測(2018年~2030年) (USD百万)

図90 主要国動向

図91 対象疾患の有病率

図92 インドのアミノグリコシド市場推定値と予測、2018年~2030年(USD百万)

図93 主要国動向

図94 対象疾患の有病率

図95 オーストラリア アミノグリコシド市場推定値と予測(2018年~2030年)(百万ドル)

図96 主要国動向

図97 タイ アミノグリコシド市場推定値と予測、2018年~2030年(百万米ドル)

図98 主要国動向

図99 韓国 アミノグリコシド市場推定値と予測、2018年~2030年(百万米ドル)

図100 アジア太平洋地域(その他)のアミノグリコシド市場規模予測(2018年~2030年、百万米ドル)

図101 ラテンアメリカ アミノグリコシド市場規模推計と予測(2018年~2030年、百万米ドル)

図102 主要国動向

図103 対象疾患の有病率

図104 ブラジル アミノグリコシド市場規模推計と予測(2018年~2030年、百万米ドル)

図105 主要国の動向

図106 対象疾患の有病率

図107 アルゼンチン アミノグリコシド市場規模推計と予測(2018年~2030年、百万米ドル)

図108 ラテンアメリカその他の地域 アミノグリコシド市場規模推計と予測(2018年~2030年、百万米ドル)

図109 MEA アミノグリコシド市場推定値と予測、2018年~2030年(百万米ドル)

図110 主要国動向

図111 対象疾患の有病率

図112 南アフリカ アミノグリコシド市場推定値と予測、2018年~2030年(百万米ドル)

図113 主要国動向

図114 対象疾患の有病率

図115 サウジアラビア アミノグリコシド市場推定値と予測、2018年~2030年 (USD百万)

図116 主要国の動向

図117 対象疾患の有病率

図118 アラブ首長国連邦(UAE)のアミノグリコシド市場推定値と予測、2018年~2030年(USD百万)

図119 主要国の動向

図120 対象疾患の有病率

図121 クウェート アミノグリコシド市場の見積もりおよび予測(2018年~2030年)(百万ドル)

図122 MEA地域(残りの地域) アミノグリコシド市場の見積もりおよび予測(2018年~2030年)(百万ドル)

| ※参考情報 アミノグリコシドは、主に細菌感染症の治療に用いられる抗生物質群の一つです。これらはアミノ糖とグリコシド結合を持ち、その構造から多くの種類が存在します。アミノグリコシドは、特にグラム陰性菌に対して強い抗菌活性を示し、肺炎、尿路感染、血流感染など、さまざまな感染症に使用されています。 アミノグリコシドの主な種類には、ゲンタマイシン、トブラマイシン、アミカシン、スチプトマイシンなどがあります。ゲンタマイシンは、特に医療現場で広く使用されており、耐性菌の影響を受けにくいという特性があります。トブラマイシンは主に肺感染症や眼科領域で使用されることが多く、アミカシンは多剤耐性の細菌に対しても効果が期待されるため、重篤な感染症の治療に役立ちます。スチプトマイシンは、結核治療において重要な役割を果たしています。 アミノグリコシドの作用機序は、細菌のリボソームに結合することによって翻訳過程を妨げることにあります。これにより、細菌のタンパク質合成が阻害され、結果として細菌の成長や繁殖が抑制されます。このため、細菌感染の進行を防ぐことができます。しかし、これらの薬剤は細菌に対して選択的に作用するため、ヒトの細胞には影響を与えにくい特性があります。 ただし、アミノグリコシドにはいくつかの副作用が存在し、耳毒性や腎毒性が特に問題となることがあります。これにより、長期間の使用や高用量の投与は注意が必要です。医療現場では、患者の腎機能をモニタリングしながら投与を行うことが一般的です。また、これらの薬剤は治療効果を高めるために、他の抗生物質と組み合わせて使用されることもあります。 関連技術としては、アミノグリコシドの耐性メカニズムの研究が進められています。細菌は、アミノグリコシドによる抗生物質に対して耐性を持つことがあります。これには、薬剤を不活性化する酵素の産生や、薬剤の細胞内への取り込みを阻害するメカニズムが関与しています。このため、新たなアミノグリコシドの合成や、耐性株に対する新しい治療法の開発が求められています。 アミノグリコシドは、他の抗生物質と比較して研究が進んでいる薬剤でもあります。最近では、微生物由来の天然物としての応用だけでなく、合成化合物の開発も進められています。これにより、耐性菌への有効性が期待される新しい薬剤が生まれる可能性があります。 また、アミノグリコシドに対する薬効を高めるための新しい投与方法の研究も行われています。例えば、ナノ粒子を用いたドラッグデリバリーシステムが注目されており、これによりアミノグリコシドを特定の細菌に集中させることが考えられています。このような技術は、抗菌剤の効果を最大限に引き出す手段として期待されています。 さらに、アミノグリコシドは、細胞内での局所的な抗菌効果を高めるため、リポソームやマイクロカプセルに包み込む方法も研究されています。これにより、薬剤の安定性を向上させ、副作用の軽減や効果の持続が期待されます。 アミノグリコシドは、抗生物質治療の中でも重要な位置を占めていますが、その使用には適切な判断とモニタリングが不可欠です。今後の研究が進むことで、より効果的で安全な抗生物質治療法が確立されることが期待されます。そのため、アミノグリコシドに関する知識と理解を深めることは、医療従事者にとって重要であり、より良い患者ケアにつながると考えられます。 |