がん疾患の増加は、抗体薬物複合体(ADC)の受託製造業界における主要な推進要因となっています。がんの有病率の増加が、標的療法の需要を後押ししているためです。ADCは高い特異性を有し、全身毒性を低減するため、腫瘍治療における優先的な代替療法として位置付けられています。高齢化人口、生活習慣の変化、環境変化などの要因ががんの発生率増加に寄与しており、製薬企業は抗体薬物複合体(ADC)の開発を加速させています。がん研究英国財団(Cancer Research UK)は、すべてのがんの過半数が70歳以上の患者で診断されると指摘しています。高齢化は世界的に進行しており、世界保健機関(WHO)の推計によると、2020年に60歳以上の人口は10億人に達し、2050年までに21億人に増加すると予測されています。高齢人口の増加はがん発症率の増加を招き、これによりADC療法の需要が増加し、市場成長を後押しすると予想されます。WHOによると、たばこやアルコールの過剰摂取、果物や野菜の摂取不足、高BMI、運動不足などが、がんの主要な原因の一部です。多くの人が座りっぱなしの生活を送っており、これががん患者の数を増加させると予想され、ADC受託製造業界の成長にポジティブな影響を与える可能性があります。

抗体薬物複合体(ADC)の製造コストの高さは、ADC業界における受託製造の需要を後押しする主要な要因です。ADCの開発には、高度に専門化された薬物の合成や結合プロセスを含む複雑でリソース集約的な製造工程が伴い、専門設備、高度な技術を持つ人材、厳格な品質管理措置が必要です。これらの課題は、特に小規模な企業や必要なインフラを欠くバイオ医薬品企業にとって、自社製造をコスト高にする要因となっています。その結果、多くの企業がコスト削減、生産の効率化、確立されたCMO施設が提供する専門知識と拡張性を活用するため、契約製造組織(CMO)への依存度を高めています。これにより、市場投入までの時間を短縮し、コスト効率を向上させることが可能になります。

抗体薬物複合体(ADC)における研究開発活動の増加は、ADC受託製造市場のもう一つの成長要因です。製薬企業は、革新的で標的指向のがん治療薬の開発に注力しており、これらの先進的な治療法は、モノクローナル抗体と細胞毒性薬物を組み合わせることで、腫瘍細胞への正確な薬物送達を実現しつつ、全身的な副作用を最小限に抑えます。ADCの重要性の高まりと、研究開発および臨床試験への大規模な投資は、専門的な受託製造サービスの需要を刺激しています。この傾向は、複雑な製造プロセス、スケーラビリティ、規制基準への準拠に関する専門知識の必要性によりさらに加速され、業界の成長と拡大を促進しています。

抗体薬物複合体(ADC)製造における継続的な技術革新は、有効性、安定性、標的薬物送達を向上させています。リンカー・ペイロード技術、サイト特異的結合、改善されたバイオコンジュゲーション技術などのイノベーションは、ADCの有効性を高めつつ、オフターゲット毒性を低減しています。高スループット解析、シングルユースバイオプロセスシステム、自動化技術の進展は、製造プロセスを効率化し、スケーラビリティと規制遵守を確保しています。さらに、プロセス最適化に人工知能(AI)と機械学習(ML)を統合することで、収率の安定性とコスト効率が向上しています。これらの技術的進歩は、拡大するADCパイプラインを支援するため、最先端の能力を備えた専門的な受託製造業者への需要を後押ししています。

市場集中度と特徴

市場成長段階は中程度で、ペースが加速しています。市場は、M&A活動のレベル、イノベーションの度合い、規制の影響、製品拡張、地域拡張によって特徴付けられています。

抗体薬物複合体(ADC)受託製造業界は、リンカー技術、細胞毒性ペイロード、バイオコンジュゲーション手法の進展により、高いイノベーション水準を示しています。継続的な研究開発は、安定性の向上、標的送達の改善、オフターゲット毒性の低減に焦点を当てています。バイオプロセシングにおけるAIと自動化の統合は、製造効率とスケーラビリティをさらに最適化し、競争が激しくイノベーションが活発な市場環境を促進しています。

ADC受託製造市場における規制監督は、生物製剤と細胞毒性小分子を組み合わせたADC製造の複雑さから高い水準にあります。FDA、EMA、ICHなどの規制当局は、製品安全性、有効性、一貫性を向上させるための厳格なガイドラインを策定しています。強力な化合物の取り扱いに関するGMP(優良製造基準)や封じ込め基準への準拠には、品質管理と規制専門知識への多額の投資を要する運営上の課題が伴います。

市場におけるM&A活動は、技術力、規模、グローバル展開の拡大を目的とした企業間で適度な水準で推移しています。戦略的な統合は、技術力強化と生産能力拡大を目的としています。一方、大手CDMOは高活性API(HPAPI)や結合技術における専門知識を獲得するため、バイオテック企業を買収する動きが見られますが、市場は依然として分散しており、複数のニッチプレーヤーが独立した事業を展開しています。

市場ではサービス拡大が急速に進んでおり、CMOはADC開発、結合、充填・包装、分析試験を含むエンドツーエンドのソリューションに投資しています。企業はペイロード・リンカー合成、バイオ結合、製剤サービスにおける能力を強化し、需要の増加に対応しています。単一ソースの統合ソリューションへの動きは、バイオ医薬品クライアントのサプライチェーンを効率化し、納期短縮とプロジェクト効率の向上を実現しています。

ADC受託製造業界は地域的な拡大を続けており、北米と欧州が生産能力と規制面の専門知識でリードしています。しかし、アジア太平洋地域はバイオ医薬品インフラへの投資増加、運営コストの低さ、バイオテクノロジー製造に対する政府の支援を背景に、主要な成長地域として浮上しています。拡大努力が進む一方、規制の調和とサプライチェーンの複雑さが、グローバルな拡大の障害となっています。

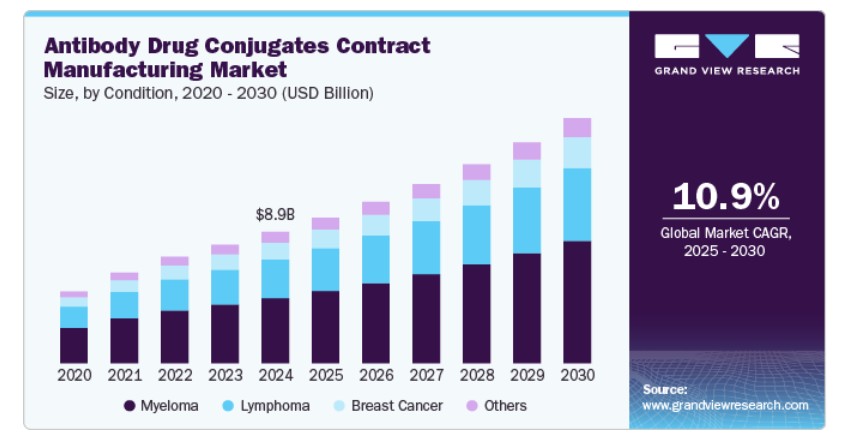

疾患別動向

疾患別では、市場は多発性骨髄腫、リンパ腫、乳がんなどから構成されています。2024年に最も大きな売上高シェア(49.61%)を占めたのは多発性骨髄腫セグメントです。血液悪性腫瘍の一種である骨髄腫は、ADCs(抗体薬物複合体)を含む革新的で標的指向型の治療法への需要を促進しています。ADCsは、全身毒性を低減しながら精密な薬物送達を実現します。B細胞成熟抗原(BCMA)を標的とするADCsを含むADCsベースの治療法の採用拡大は、ADCs製造能力への投資を後押ししています。さらに、臨床試験段階にある骨髄腫に特化したADCのパイプラインの拡大は、バイオコンジュゲーション、高活性APIの取り扱い、スケーラブルな製造能力を有する専門の契約製造組織(CMO)へのアウトソーシング需要を増加させています。この傾向は、新規バイオロジクスの規制支援とリンカー・ペイロード技術の発展により、骨髄腫の増加する負担に対応するため、ADC契約製造が不可欠な要素となっていることからさらに強化されています。

リンパ腫セグメントは、予測期間中に最も高い年平均成長率(CAGR)を記録すると予想されています。このセグメントは、従来の治療法に比べて高い有効性と低毒性を有するADCを含む標的療法の需要拡大に牽引されています。製薬会社とバイオテクノロジー企業は、リンパ腫患者の未充足医療ニーズに対応するため、ADC開発に多額の投資を行っており、これにより専門的な契約製造サービスの需要が拡大しています。

リンカーの洞察

リンカーの種類に基づき、市場は切断可能リンカーと切断不能リンカーに分類されます。2024年に56.1%の最大の売上高シェアを占めた切断可能リンカーセグメントが市場をリードしています。このセグメントの成長は、薬物の有効性、安定性、および標的送達への影響に起因しています。切断可能リンカーは、がん細胞内での薬物の正確な放出を可能にし、ADCの効力を高めつつ、標的外毒性を最小限に抑えます。酸感受性、グルタチオン感受性、酵素切断可能リンカーなど、リンカー技術の発展は、専門的な受託製造サービスの需要を後押ししています。さらに、臨床パイプラインにおけるADCの増加と規制承認の加速は、スケーラブルで高純度のリンカー生産に精通した信頼できる製造パートナーの必要性を高めています。

非切断可能リンカーセグメントは、予測期間中に魅力的なCAGRで成長すると予測されています。安全性プロファイルの向上と半減期の延長を特徴とする次世代ADCの需要増加が、非切断可能リンカーの採用拡大を後押ししています。さらに、リンカー技術の発展とADC開発への投資増加が、契約製造企業が高品質でスケーラブルなリンカー-ペイロード組み合わせの生産能力を拡大する要因となっています。

地域別動向

北米の抗体薬物複合体(ADC)受託製造市場は、予測期間中に最も高いCAGRで成長すると予想されています。米国の一流製薬企業は、市場投入期間の短縮とコスト最適化を目的として、ADC製造を専門のCDMOにアウトソーシングする傾向が強まっています。北米は、サイト特異的結合や高収率生産プロセスを含む最先端の製造技術を有しており、効率的かつスケーラブルなADC製造を可能にしています。米国FDAなどの確立された規制機関の存在は、市場参入の信頼できる経路を確保しています。さらに、業界内の協力関係と買収の増加がさらなる成長を促進しています。

米国抗体薬物複合体(ADC)受託製造市場動向

米国の抗体薬物複合体受託製造市場は、同国がグローバルなバイオテクノロジーと製薬業界でリーダーシップを発揮していることが主な要因です。標的がん治療におけるADCの採用拡大と、コスト効率の良い製造ソリューションへの需要増加が、米国拠点の製薬企業がCDMOとの提携を促進しています。市場は、薬物結合技術や規制承認プロセスの効率化など、バイオ製造技術における高いイノベーション水準から恩恵を受けています。

カナダにおける抗体薬物複合体受託製造市場は、バイオ医薬品生産の拠点として成長する地域であり、バイオテクノロジー分野を支援する政府の積極的な施策と強力な研究開発能力が後押ししています。カナダの企業は、がん治療向けのADC開発に注力しており、グローバルな需要に対応するため受託製造サービスの拡大に重点を置いています。

アジア太平洋地域抗体薬物複合体受託製造市場動向

アジア太平洋地域の抗体薬物複合体受託製造市場は、2024年に40.93%の最大の売上高シェアを占め、市場を支配しています。地域の成長は、インドや中国などでの支援的な規制改革と低コストの労働力に主に起因しています。さらに、地域内にcGMP準拠施設と確立された市場プレイヤーが存在することも、投資家の誘致と市場拡大を後押しすると予想されます。また、アジア太平洋地域では、先進国に比べて製造コストが比較的低く、税制優遇措置が充実しており、低コストで高度な人材が確保できるため、事業展開の容易さが契約製造の成長を支えています。

抗体薬物複合体(ADC)の受託製造市場は、2024年にアジア太平洋地域で最大の市場シェアを占めました。これは、バイオ医薬品イノベーションへの投資増加、政府の支援政策、標的がん治療への需要拡大が要因です。国内の受託製造組織(CMO)は、モノクローナル抗体(mAb)の開発からペイロード・リンカー合成および結合まで、ADCのエンドツーエンド生産を支援するため、能力を拡大しています。バイオコンジュゲーション技術の発展と国家医薬品監督管理局(NMPA)による規制の簡素化が、市場拡大をさらに加速しています。

インドの抗体薬物複合体(ADC)受託製造市場は、バイオ医薬品への投資増加、がん治療への注目高まり、国内バイオ医薬品生産促進を目的とした政府の取り組みにより牽引されています。コスト効率が高く高品質なADC製造の需要が、インドを魅力的なアウトソーシング拠点として位置付け、確立された製薬産業と高度な技術を持つ労働力から恩恵を受けています。主なトレンドには、GMP準拠施設の拡大、国内企業とグローバルバイオファーマ企業との戦略的提携、ADCの安定性と有効性を向上させるための結合技術の開発が含まれます。

欧州抗体薬物複合体(ADC)受託製造市場動向:

抗体薬物複合体(ADC)の受託製造市場は、標的がん治療の需要増加とバイオコンジュゲーション技術の発展により牽引されています。製薬企業は、専門的なノウハウ、最先端の施設、規制遵守能力を活用するため、ADCの製造を契約製造組織(CMO)にアウトソーシングしています。同地域のバイオ医薬品インフラの充実、特にドイツ、スイス、イギリスにおける基盤が、この拡大を支えています。さらに、ADC開発への投資増加、戦略的提携、臨床段階のADCパイプラインの拡大が市場成長を促進しています。

ドイツの抗体薬物複合体(ADC)受託製造市場は、2024年に欧州で最大の市場シェアを占めました。これは、標的がん治療薬の需要増加とバイオ医薬品企業のアウトソーシング拡大が要因です。同国の強力な医薬品製造インフラ、規制に関する専門知識、主要なCMOの存在が、ADC製造の拠点としての地位を確立しています。

イギリスにおける抗体薬物複合体(ADC)受託製造市場は、バイオ医薬品イノベーションに対する政府の強力な支援と専門的なCMOのネットワークの拡大により拡大しています。同国の先進的なバイオプロセシング技術と学術機関との研究協力は、ADC開発における競争力を高めています。高含有製造施設と次世代結合技術への投資は、効率性とスケーラビリティを向上させています。

主要な抗体薬物複合体受託製造企業動向

抗体薬物複合体(ADC)受託製造業界は、ロンザ・グループ、ウシ・アプテック、カタレント、サムスン・バイオロジクスなど、市場シェアを大きく占める主要企業が支配しています。これらの企業は、バイオ医薬品製造における高度な技術力を有し、ADCの早期開発から大規模製造まで包括的なサービスを提供しています。主要な市場プレイヤーは、市場シェアの拡大と競争優位の獲得を目的として、買収、提携、拡大、契約、協力など、複数の戦略的イニシアチブを実施しており、市場成長を促進しています。

主要な抗体薬物複合体受託製造企業:

以下の企業は、抗体薬物複合体受託製造市場における主要な企業です。これらの企業は、合計で最大の市場シェアを占め、業界の動向をリードしています。

- Sterling

- Recipharm AB

- Lonza

- Catalent, Inc.

- Sartorius AG

- Wuxi Biologics

- Samsung Biologics

- Piramal Group (Piramal Pharma Solutions)

- AbbVie, Inc. (AbbVie Contract Manufacturing)

- Merck KGaA

最近の動向

- 2024年5月、ウシ・アプテック・インクはシンガポールに新たな研究開発・製造施設を開設し、事業拡大を発表しました。この新施設では、ペプチド、低分子、複雑な合成複合体、およびオリゴヌクレオチドの API 研究開発および製造サービスを提供します。

- 2023年12月、Piramal Pharma Solutions は、スコットランド・グランジマスにある ADC 製造施設の拡張を発表しました。この拡張により、同社の ADC 生産能力は 70% から 80% に向上し、医薬品開発ライフサイクルを通じてより多くの顧客にサービスを提供する能力が強化されます。

- 2023年10月、Lonza は、ADC および医薬品製造の統合サービス強化のため、Lonza のスタイン(スイス)の施設に新しい cGMP 充填ラインを導入すると発表しました。

グローバル抗体薬物複合体受託製造市場レポートのセグメント化

このレポートは、地域および国レベルの収益成長予測と、2018 年から 2030 年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査では、Grand View Research は、状態、リンカー、および地域に基づいて、世界の抗体薬物複合体受託製造市場レポートをセグメント化しています。

状態の見通し(収益、百万米ドル、2018 年~2030 年

- 骨髄腫

- リンパ腫

- 乳がん

- その他

リンカー見通し(売上高、米ドル百万、2018年~2030年)

- 切断可能リンカー

- 切断不能リンカー

地域別見通し(売上高、米ドル百万、2018年~2030年)北米米国カナダメキシコ欧州イギリス ドイツ フランス イタリア スペイン スウェーデン デンマーク ノルウェー アジア太平洋 日本 中国 インド タイ 韓国 オーストラリア ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 研究方法論と範囲

1.1. 市場セグメンテーションと範囲

1.1.1. 地域範囲

1.1.2. 推定値と予測期間

1.2. 市場定義

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 主要調査

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析

1.7.2. 親市場分析

1.8. 二次情報源一覧

1.9. 略語一覧

1.10. 目的

1.10.1. 目的-1

1.10.2. 目的-2

1.10.3. 目的-3

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章. 抗体薬物複合体(ADC)受託製造市場要因、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. がん発症率の増加

3.2.1.2. ADCの製造コストの高さと製造に伴う課題が受託製造の需要を後押し

3.2.1.3. ADCに関する研究開発活動の増加

3.2.2. 市場制約要因分析

3.2.2.1. アウトソーシング時の品質問題

3.2.2.2. 大手バイオ医薬品企業がアウトソーシングを限定的に選択していること

3.3. 技術動向

3.4. 価格モデル分析

3.5. 業界エコシステム分析

3.6. 市場分析ツール

3.6.1. ポーターの5つの力分析

3.6.2. PESTEL分析

3.6.3. COVID-19の影響分析

第4章. 抗体薬物複合体(ADC)受託製造市場:状況推定とトレンド分析

4.1. 抗体薬物複合体(ADC)受託製造市場、条件別:セグメントダッシュボード

4.2. 抗体薬物複合体(ADC)受託製造市場、条件別:動向分析

4.3. 抗体薬物複合体(ADC)受託製造市場推定値と予測、条件別、2018年~2030年(百万ドル)

4.4. 多発性骨髄腫

4.4.1. 多発性骨髄腫市場推定値と予測、2018年から2030年(百万ドル)

4.5. リンパ腫

4.5.1. リンパ腫市場推定値と予測、2018年から2030年(百万ドル)

4.6. 乳がん

4.6.1. 乳がん市場規模と予測(2018年~2030年、百万米ドル)

4.7. その他

4.7.1. その他市場規模と予測(2018年~2030年、百万米ドル)

第5章. 抗体薬物複合体(ADC)受託製造市場:リンカー別市場規模と動向分析

5.1. 抗体薬物複合体(ADC)受託製造市場:リンカー別セグメントダッシュボード

5.2. 抗体薬物複合体(ADC)受託製造市場:リンカー別動向分析

5.3. 抗体薬物複合体(ADC)受託製造市場規模と予測(リンカー別)、2018~2030年(百万ドル)

5.4. 分解可能リンカー

5.4.1. 分解可能リンカー市場推定値と予測、2018年から2030年(百万ドル)

5.5. 非分解可能リンカー

5.5.1. 非分解可能リンカー市場推定値と予測、2018年から2030年(百万ドル)

第6章. 抗体薬物複合体(ADC)受託製造市場:地域別推定値とトレンド分析

6.1. 地域別市場シェア分析、2024年と2030年

6.2. 地域別市場ダッシュボード

6.3. グローバル地域別市場概要

6.4. 北米

6.4.1. 北米市場規模と予測(2018年から2030年、売上高、百万米ドル)

6.4.2. アメリカ合衆国

6.4.2.1. 主要国の動向

6.4.2.2. 競争状況

6.4.2.3. 規制枠組み

6.4.2.4. 米国市場推定値と予測(2018年~2030年、USD百万ドル)

6.4.3. カナダ

6.4.3.1. 主要国動向

6.4.3.2. 競争状況

6.4.3.3. 規制枠組み

6.4.3.4. カナダ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.4.4. メキシコ

6.4.4.1. 主要国の動向

6.4.4.2. 競争状況

6.4.4.3. 規制枠組み

6.4.4.4. メキシコ市場推定値と予測(2018年~2030年、米ドル百万)

6.5. ヨーロッパ

6.5.1. ヨーロッパ市場推定値と予測(2018年~2030年、売上高、米ドル百万)

6.5.2. イギリス

6.5.2.1. 主要国動向

6.5.2.2. 競争状況

6.5.2.3. 規制枠組み

6.5.2.4. イギリス市場の見積もりおよび予測(2018年~2030年、百万ドル)

6.5.3. ドイツ

6.5.3.1. 主要国の動向

6.5.3.2. 競争状況

6.5.3.3. 規制枠組み

6.5.3.4. ドイツ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.5.4. フランス

6.5.4.1. 主要国動向

6.5.4.2. 競争状況

6.5.4.3. 規制枠組み

6.5.4.4. フランス市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.5.5. イタリア

6.5.5.1. 主要国の動向

6.5.5.2. 競争状況

6.5.5.3. 規制枠組み

6.5.5.4. イタリア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.5.6. スペイン

6.5.6.1. 主要な国別動向

6.5.6.2. 競争状況

6.5.6.3. 規制枠組み

6.5.6.4. スペイン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.5.7. スウェーデン

6.5.7.1. 主要な国別動向

6.5.7.2. 競争状況

6.5.7.3. 規制枠組み

6.5.7.4. スウェーデン市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.5.8. デンマーク

6.5.8.1. 主要な国別動向

6.5.8.2. 競争状況

6.5.8.3. 規制枠組み

6.5.8.4. デンマーク市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.5.9. ノルウェー

6.5.9.1. 主要な国別動向

6.5.9.2. 競争状況

6.5.9.3. 規制枠組み

6.5.9.4. ノルウェー市場推定値と予測(2018年~2030年、米ドル百万)

6.6. アジア太平洋

6.6.1. アジア太平洋市場推定値と予測(2018年~2030年、売上高、米ドル百万)

6.6.2. 日本

6.6.2.1. 主要国動向

6.6.2.2. 競争状況

6.6.2.3. 規制枠組み

6.6.2.4. 日本市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.6.3. 中国

6.6.3.1. 主要国の動向

6.6.3.2. 競争状況

6.6.3.3. 規制枠組み

6.6.3.4. 中国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.6.4. インド

6.6.4.1. 主要国の動向

6.6.4.2. 競争状況

6.6.4.3. 規制枠組み

6.6.4.4. インド市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.6.5. タイ

6.6.5.1. 主要な国別動向

6.6.5.2. 競争状況

6.6.5.3. 規制枠組み

6.6.5.4. タイ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.6.6. 韓国

6.6.6.1. 主要な国別動向

6.6.6.2. 競争状況

6.6.6.3. 規制枠組み

6.6.6.4. 韓国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.6.7. オーストラリア

6.6.7.1. 主要国の動向

6.6.7.2. 競争状況

6.6.7.3. 規制枠組み

6.6.7.4. オーストラリア市場推定値と予測(2018年~2030年、米ドル百万)

6.7. ラテンアメリカ

6.7.1. ラテンアメリカ市場推定値と予測(2018年~2030年、売上高、米ドル百万)

6.7.2. ブラジル

6.7.2.1. 主要国動向

6.7.2.2. 競争状況

6.7.2.3. 規制枠組み

6.7.2.4. ブラジル市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.7.3. アルゼンチン

6.7.3.1. 主要国の動向

6.7.3.2. 競争状況

6.7.3.3. 規制枠組み

6.7.3.4. アルゼンチン市場の見積もりおよび予測(2018年~2030年、米ドル百万)

6.8. MEA

6.8.1. MEA市場の見積もりおよび予測(2018年~2030年、売上高、米ドル百万)

6.8.2. 南アフリカ

6.8.2.1. 主要な国別動向

6.8.2.2. 競争状況

6.8.2.3. 規制枠組み

6.8.2.4. 南アフリカ市場推定値と予測(2018年~2030年、USD百万)

6.8.3. サウジアラビア

6.8.3.1. 主要国動向

6.8.3.2. 競争状況

6.8.3.3. 規制枠組み

6.8.3.4. サウジアラビア市場の見積もりおよび予測(2018年~2030年、百万米ドル)

6.8.4. アラブ首長国連邦

6.8.4.1. 主要国の動向

6.8.4.2. 競争状況

6.8.4.3. 規制枠組み

6.8.4.4. UAE市場推定値と予測(2018年~2030年、百万米ドル)

6.8.5. クウェート

6.8.5.1. 主要国動向

6.8.5.2. 競争状況

6.8.5.3. 規制枠組み

6.8.5.4. クウェート市場推定値と予測(2018年~2030年、百万米ドル)

第7章 競争環境

7.1. 市場参加者の分類

7.1.1. 市場リーダー

7.1.2. 新興企業

7.2. 2024年の企業市場シェア/評価分析

7.3. 企業プロファイル

7.3.1. ステリング

7.3.1.1. 会社概要

7.3.1.2. 財務実績

7.3.1.3. サービスベンチマーク

7.3.1.4. 戦略的イニシアチブ

7.3.2. レシファームAB

7.3.2.1. 会社概要

7.3.2.2. 財務実績

7.3.2.3. サービスベンチマーク

7.3.2.4. 戦略的イニシアチブ

7.3.3. ロンザ

7.3.3.1. 会社概要

7.3.3.2. 財務実績

7.3.3.3. サービスベンチマーク

7.3.3.4. 戦略的イニシアチブ

7.3.4. カタレント・インク

7.3.4.1. 会社概要

7.3.4.2. 財務実績

7.3.4.3. サービスベンチマーク

7.3.4.4. 戦略的イニシアチブ

7.3.5. Sartorius AG

7.3.5.1. 会社概要

7.3.5.2. 財務実績

7.3.5.3. サービスベンチマーク

7.3.5.4. 戦略的イニシアチブ

7.3.6. ウィーシー・バイオロジクス

7.3.6.1. 会社概要

7.3.6.2. 財務実績

7.3.6.3. サービスベンチマーク

7.3.6.4. 戦略的イニシアチブ

7.3.7. サムスン・バイオロジクス

7.3.7.1. 会社概要

7.3.7.2. 財務実績

7.3.7.3. サービスベンチマーク

7.3.7.4. 戦略的イニシアチブ

7.3.8. ピラマル・グループ(ピラマル・ファーマ・ソリューションズ)

7.3.8.1. 会社概要

7.3.8.2. 財務実績

7.3.8.3. サービスベンチマーク

7.3.8.4. 戦略的イニシアチブ

7.3.9. アブビ・インク(アブビ・コントラクト・マニュファクチャリング)

7.3.9.1. 会社概要

7.3.9.2. 財務実績

7.3.9.3. サービスベンチマーク

7.3.9.4. 戦略的イニシアチブ

7.3.10. メルクKGaA

7.3.10.1. 会社概要

7.3.10.2. 財務実績

7.3.10.3. サービスベンチマーク

7.3.10.4. 戦略的イニシアチブ

表一覧

表1 情報収集

表2 主要な調査パターン

表3 市場調査アプローチ

表4 バリューチェーンに基づく市場規模推定と予測

表5 市場構成と検証

表6 抗体薬物複合体(ADC)受託製造、市場セグメンテーション

表7 市場ドライバーの関連性分析(現在の影響と将来の影響)

表8 市場制約の関連性分析(現在の影響と将来の影響)

表9 SWOT分析(要因別:政治的・法的、経済的、技術的)

表10 ポーターの5つの力分析

表11 地域市場:主要なポイント

表12 グローバル抗体薬物複合体(ADC)受託製造、多発性骨髄腫向け、2018年~2030年(百万ドル)

表13 グローバル抗体薬物複合体(ADC)受託製造、リンパ腫向け、2018年~2030年(百万ドル)

表14 グローバル抗体薬物複合体(ADC)受託製造市場(乳がん向け)、2018年~2030年(百万ドル)

表15 グローバル抗体薬物複合体(ADC)受託製造市場(その他)、2018年~2030年(百万ドル)

表16 グローバル抗体薬物複合体(ADC)受託製造市場(切断可能リンカー用)、2018年~2030年(百万米ドル)

表17 グローバル抗体薬物複合体(ADC)受託製造市場(非切断可能リンカー用)、2018年~2030年(百万米ドル)

表18 地域別見通し、2024年と2030年

表19 北米抗体薬物複合体(ADC)受託製造市場規模推計と予測、2018年~2030年(百万ドル)

表20 米国抗体薬物複合体(ADC)受託製造市場規模推計と予測、2018年~2030年(米ドル百万)

表21 カナダ抗体薬物複合体(ADC)受託製造市場規模推計と予測、2018年~2030年(米ドル百万)

表22 メキシコ 抗体薬物複合体(ADC)受託製造市場規模と予測(2018年~2030年)(百万米ドル)

表23 欧州 抗体薬物複合体(ADC)受託製造市場規模と予測(2018年~2030年)(百万米ドル)

表24 イギリス 抗体薬物複合体(ADC)受託製造市場規模推計と予測(2018年~2030年)(百万ドル)

表25 ドイツ 抗体薬物複合体(ADC)受託製造市場規模推計と予測(2018年~2030年)(百万ドル)

表26 フランス 抗体薬物複合体(ADC)受託製造市場規模推計と予測(2018年~2030年)(百万ドル)

表27 イタリア 抗体薬物複合体(ADC)受託製造市場規模推計と予測(2018年~2030年)(百万ドル)

表28 スペイン 抗体薬物複合体(ADC)受託製造市場規模推計と予測(2018年~2030年)(百万ドル)

表29 デンマーク 抗体薬物複合体(ADC)受託製造市場規模推計と予測(2018年~2030年)(百万ドル)

表30 スウェーデン 抗体薬物複合体(ADC)受託製造市場規模予測(2018年~2030年)(百万米ドル)

表31 ノルウェー 抗体薬物複合体(ADC)受託製造市場規模予測(2018年~2030年)(百万米ドル)

表32 アジア太平洋地域 抗体薬物複合体(ADC)受託製造市場規模推計と予測(2018年~2030年)(百万米ドル)

表33 インド 抗体薬物複合体(ADC)受託製造市場規模推計と予測(2018年~2030年)(百万米ドル)

表34 中国抗体薬物複合体(ADC)受託製造市場規模推計と予測(2018年~2030年)(百万ドル)

表35 日本抗体薬物複合体(ADC)受託製造市場規模推計と予測(2018年~2030年)(百万ドル)

表36 韓国 抗体薬物複合体(ADC)受託製造市場規模推計と予測(2018年~2030年)(百万ドル)

表37 オーストラリア 抗体薬物複合体(ADC)受託製造市場規模推計と予測(2018年~2030年)(百万ドル)

表38 タイ 抗体薬物複合体(ADC)受託製造市場規模推計と予測(2018年~2030年)(百万米ドル)

表39 ラテンアメリカ 抗体薬物複合体(ADC)受託製造市場規模推計と予測(2018年~2030年)(百万米ドル)

表40 ブラジル 抗体薬物複合体(ADC)受託製造市場規模推計と予測(2018年~2030年)(百万米ドル)

表41 アルゼンチン 抗体薬物複合体(ADC)受託製造市場規模推計と予測(2018年~2030年)(百万米ドル)

表42 中東・アフリカ(MEA)抗体薬物複合体(ADC)受託製造市場規模推計と予測(2018年~2030年)(百万米ドル)

表43 南アフリカ 抗体薬物複合体(ADC)受託製造市場規模推計と予測(2018年~2030年)(百万米ドル)

表44 サウジアラビア 抗体薬物複合体(ADC)受託製造市場規模推計と予測(2018年~2030年)(百万米ドル)

表45 アラブ首長国連邦(UAE) 抗体薬物複合体(ADC)受託製造市場規模推計と予測(2018年~2030年)(百万米ドル)

表46 クウェート 抗体薬物複合体(ADC)受託製造市場規模推計と予測(2018年~2030年)(百万米ドル)

図表一覧

図1 二次資料一覧

図2 略語一覧

図3 グローバル抗体薬物複合体(ADC)受託製造市場、条件別、2018年~2030年(百万ドル)

図4 グローバル抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万ドル)

図5 グローバル抗体薬物複合体(ADC)受託製造市場、地域別、2018年~2030年(百万ドル)

図6 北米抗体薬物複合体(ADC)受託製造市場、国別、2018年~2030年(百万ドル)

図7 北米抗体薬物複合体(ADC)受託製造市場、用途別、2018年~2030年(百万米ドル)

図8 北米抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万米ドル)

図9 米国抗体薬物複合体(ADC)受託製造市場、用途別、2018年~2030年(百万ドル)

図10 米国抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万ドル)

図11 カナダ抗体薬物複合体(ADC)受託製造市場、条件別、2018年~2030年(百万米ドル)

図12 カナダ抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万米ドル)

図13 メキシコ 抗体薬物複合体(ADC)受託製造市場、条件別、2018年~2030年(百万ドル)

図14 メキシコ 抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万ドル)

図15 ヨーロッパ 抗体薬物複合体(ADC)受託製造市場、国別、2018年~2030年(百万米ドル)

図16 ヨーロッパ 抗体薬物複合体(ADC)受託製造市場、条件別、2018年~2030年(百万米ドル)

図17 欧州抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万米ドル)

図18 ドイツ抗体薬物複合体(ADC)受託製造市場、用途別、2018年~2030年(百万米ドル)

図19 ドイツ 抗体薬物複合体(ADC)受託製造市場(リンカー別)、2018年~2030年(百万米ドル)

図20 イギリス 抗体薬物複合体(ADC)受託製造市場(条件別)、2018年~2030年(百万米ドル)

図21 イギリス 抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万ドル)

図22 フランス 抗体薬物複合体(ADC)受託製造市場、条件別、2018年~2030年(百万ドル)

図23 フランス 抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万ドル)

図24 イタリア 抗体薬物複合体(ADC)受託製造市場、条件別、2018年~2030年(百万ドル)

図25 イタリア 抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万ドル)

図26 スペイン 抗体薬物複合体(ADC)受託製造市場、条件別、2018年~2030年(百万ドル)

図27 スペイン 抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万米ドル)

図28 デンマーク 抗体薬物複合体(ADC)受託製造市場、条件別、2018年~2030年(百万米ドル)

図29 デンマーク 抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万米ドル)

図30 スウェーデン 抗体薬物複合体(ADC)受託製造市場、条件別、2018年~2030年(百万米ドル)

図31 スウェーデン 抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万米ドル)

図32 ノルウェー 抗体薬物複合体(ADC)受託製造市場、条件別、2018年~2030年(百万米ドル)

図33 ノルウェー 抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万米ドル)

図34 アジア太平洋地域 抗体薬物複合体(ADC)受託製造市場、国別、2018年~2030年(百万米ドル)

図35 アジア太平洋地域 抗体薬物複合体(ADC)受託製造市場、用途別、2018年~2030年(百万米ドル)

図36 アジア太平洋地域 抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万米ドル)

図37 中国抗体薬物複合体(ADC)受託製造市場、用途別、2018年~2030年(百万ドル)

図38 中国抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万ドル)

図39 日本の抗体薬物複合体(ADC)受託製造市場、条件別、2018年~2030年(百万ドル)

図40 日本の抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万ドル)

図41 インドの抗体薬物複合体(ADC)受託製造市場、条件別、2018年~2030年(百万ドル)

図42 インドの抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万ドル)

図43 韓国の抗体薬物複合体(ADC)受託製造市場、条件別、2018年~2030年(百万米ドル)

図44 韓国の抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万米ドル)

図45 オーストラリアの抗体薬物複合体(ADC)受託製造市場、条件別、2018年~2030年(百万米ドル)

図46 オーストラリアの抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万米ドル)

図47 タイ 抗体薬物複合体(ADC)受託製造市場、条件別、2018年~2030年(百万米ドル)

図48 タイ 抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万米ドル)

図49 ラテンアメリカ 抗体薬物複合体(ADC)受託製造市場、国別、2018年~2030年(百万ドル)

図50 ラテンアメリカ 抗体薬物複合体(ADC)受託製造市場、条件別、2018年~2030年(百万ドル)

図51 ラテンアメリカ 抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万米ドル)

図52 ブラジル 抗体薬物複合体(ADC)受託製造市場、用途別、2018年~2030年(百万米ドル)

図53 ブラジル 抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万米ドル)

図54 アルゼンチン 抗体薬物複合体(ADC)受託製造市場、条件別、2018年~2030年(百万米ドル)

図55 アルゼンチン 抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万米ドル)

図56 中東・アフリカ 抗体薬物複合体(ADC)受託製造市場、国別、2018年~2030年(百万米ドル)

図57 中東・アフリカ 抗体薬物複合体(ADC)受託製造市場、条件別、2018年~2030年(百万米ドル)

図58 中東・アフリカ 抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万米ドル)

図59 南アフリカ 抗体薬物複合体(ADC)受託製造市場、用途別、2018年~2030年(百万米ドル)

図60 南アフリカ 抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万米ドル)

図61 サウジアラビア 抗体薬物複合体(ADC)受託製造市場、条件別、2018年~2030年(百万米ドル)

図62 サウジアラビア 抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万米ドル)

図63 アラブ首長国連邦(UAE)抗体薬物複合体(ADC)受託製造市場、条件別、2018年~2030年(百万米ドル)

図64 アラブ首長国連邦(UAE)抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万米ドル)

図65 クウェート 抗体薬物複合体(ADC)受託製造市場、条件別、2018年~2030年(百万米ドル)

図66 クウェート 抗体薬物複合体(ADC)受託製造市場、リンカー別、2018年~2030年(百万米ドル)

| ※参考情報 抗体薬物複合体(ADC)は、抗体と薬物を結合させた新しいタイプの治療薬で、主にがん治療に使用されます。この技術は、抗体の特異性を生かしながら、抗がん剤の効果を最大限に引き出すことを目的としています。ADCは、体内の特定の細胞、特にがん細胞に選択的に作用するため、正常細胞に対する副作用を軽減することが期待されています。 ADCは、主に3つの構成要素から成り立っています。これらは、モノクローナル抗体、薬物(通常は毒性のある小分子)、そしてこれらを結合するリンカーです。モノクローナル抗体は、特定の抗原に特異的に結合する能力を持っており、がん細胞を標的にするために使用されます。薬物は、通常の化学療法で使用されるものよりも強力であり、がん細胞に取り込まれた後に細胞を破壊します。リンカーは、抗体と薬物を結びつける役割を果たし、がん細胞に特異的に届けられるように設計されています。 ADCの種類には、いくつかのバリエーションがありますが、主に以下の3タイプに分類されます。第一に、リンカーが薬物が細胞内部に放出されるために選択的に分解される「可逆性リンカー」のADCです。第二に、ガン細胞に結合した後に薬物が放出される「不活化リンカー」を用いたADCです。最後に、アポトーシス誘導剤やその他の作用機序を持つ新しい薬物を組み込んだ「新規薬物リンカー」のADCです。 ADCの用途は主にがん治療に集中していますが、今後は他の病気に対しても応用可能性があります。具体的には、特定の標的に対して選択的に作用することから、固形腫瘍や血液癌などの治療に効果を示すことが多いです。現在、いくつかのADCが臨床試験段階にあり、市場に出ている製品も増えてきています。また、がんの早期発見や治療の新しいアプローチとしての可能性も示唆されています。 ADCの製造は、非常に高度な技術を必要とします。製造プロセスは大きく分けて、抗体の生成、薬物の合成、リンカーの設計、そしてこれらの組み合わせによる複合体の形成といったステップに分かれます。特にリンカーの選択は、薬物の特異性や効力を大きく左右するため、非常に重要な要素となります。 さらに、ADCの製造には、GMP(Good Manufacturing Practice)基準に従った高品質な製造プロセスが求められます。これにより、安全性や効果が担保され、患者にとって有益な治療法となるように配慮されています。また、最近ではAIやデータ解析技術が導入され、生産性の向上や製造プロセスの最適化が進められています。 ADC受託製造は、特定の製薬企業にとって重要なビジネスモデルとなっています。製薬企業が自社で全ての製造を行うのはコストがかかるため、外部の専門製造業者に委託することでコスト削減と効率化を図ることができます。このような受託製造業者は、高度な技術と十分な経験を持つため、信頼性の高い製品を提供できます。 抗体薬物複合体は、がん治療における革命的なアプローチを提供するものであり、今後も新たな展開が期待されています。治療効果の向上や副作用の軽減など、患者にとっての利点が多く、さらなる研究と開発が進む中で、多くの患者に希望を与える存在となるでしょう。 |