一方、技術の進歩も重要であり、企業は熱安定性や耐食性を高める研究開発に多額の投資を行い、従来の石油系製品と競争できる製品の開発に取り組んでいます。

2025 年以降も、サステナビリティへの継続的な取り組みと、ますます厳格化する環境規制を原動力として、この産業は成長を続けていくでしょう。

技術と規模の経済によって生産コストを最小限に抑える取り組みは、大量採用を妨げてきた最大の課題の 1 つを軽減する役割を果たすでしょう。

さらに、アジア太平洋地域では、各国が工業化を進め、環境の持続可能性に重点を置いていることから、新興産業が大きなチャンスをもたらします。

最終的には、主要な業界関係者が一丸となって、製品開発を推進し、業界の範囲を拡大し、バイオベースの冷却剤の利点に関する認識を高めることが重要になります。

FACT.MR のバイオベース冷却剤業界に関する調査

FACT.MR 調査結果:ステークホルダーの見解から見るトレンド(2024 年第 4 四半期に実施、北米、西ヨーロッパ、日本、韓国のメーカー、流通業者、産業消費者、自動車メーカーから均等に選ばれた 230 人のステークホルダーが回答)

ステークホルダーの最大の関心事

世界的な関心事

- 性能と互換性:43% が、バイオベースの冷却剤を使用する前に、熱安定性と現在のエンジン/冷却システムとの互換性を重要な問題として挙げています。

地域別差異:

- 北米:67% が、石油系製品に比べて初期コストが高いことを理由に、コスト効率に重点を置いています。

- 西ヨーロッパ:90% が、生分解性や二酸化炭素排出量の削減などのサステナビリティを、アメリカ(75%)よりも優先度が高いと評価しています。

- 日本/韓国:60% が、物流上の制約から、省スペースの包装および保管ソリューションを重要視しています。一方、北米では 30% でした。

高度な技術の採用

技術向上による冷却剤の使用に大きな格差:

- 北米:産業用消費者の 55% が、スマート冷却剤モニタリングシステム(IoT センサーによる温度/汚染モニタリング)の試用を回答しました。

- 西ヨーロッパ:51% がナノテクノロジーを活用したバイオベースの冷却剤を採用しており、その割合が最も高かったのは、グリーンテクノロジーへの研究開発投資が多いドイツ(62%)でした。

- 韓国:40% が、高性能の熱要件を満たすため、特に EV 生産において、ハイブリッドバイオベースの冷却剤に投資しています。

材料組成の好み

グローバルな合意:

- 植物油ベースの冷却剤:64%のステークホルダーが、生分解性と熱性能の点で好んで採用しています。

- グリコールベースのバイオ冷却剤:36%が、過酷な気候条件下での凍結/沸点安定性の向上を目的として選択しています。

地域差:

- 西ヨーロッパ:55% が、優れた耐酸化性からエステルベースの配合を選択しました。世界全体では 28% です。

- 日本/韓国:44% が、産業機器におけるコストと性能の最適なバランスを実現するため、ハイブリッド配合(バイオグリコールブレンド)を選択しました。

- 北米:70% は、農産副産物のサプライチェーンが確立されているため、植物由来のバイオクーラントを使い続けています。

価格感応度

世界的な課題:

- 87% が、原材料価格の上昇(植物由来のオイル 22% 上昇、グリコール系材料 15% 上昇)を主要課題として挙げています。

地域ごとの価格差

- 北米/西ヨーロッパ:60% が、性能が向上したバイオベースの冷却剤には 15~20% の割増価格を許容すると回答しました。

- 日本/韓国:75% が低価格(1 リットルあたり 6 ドル以下)の製品を探しており、割増価格を支払う意思のある企業は 14% に留まりました。

- 韓国:47% が、法外な初期費用を見込む工業用冷却剤の供給について、サブスクリプション/リース方式を好みました。

サプライチェーンおよびバリューチェーンの課題

製造業者:

- アメリカ:53% が、サプライチェーンの制約により、非遺伝子組み換えの植物由来の原材料の調達に問題を抱えていると回答しました。

- 西ヨーロッパ:50% が、規制当局の承認に時間がかかり、新製品の発売が遅れていると回答しました。

- 日本:58% が、産業が合成冷却剤からの切り替えに消極的であることから需要が低迷していると回答しました。

販売代理店:

- 北米:65% が、バイオベースの原材料の輸入/輸出関税の不安定さを大きな懸念事項として挙げました。

- 西ヨーロッパ:56% が、合成代替品を供給するアジアの安価な競合他社との競争に直面していると回答しました。

- 日本/韓国:62% が、物流における地方部の流通の非効率性が普及の妨げとなっていると回答しました。

エンドユーザー(自動車および産業ユーザー):

- アメリカ:45% が、老朽化したエンジン用製品への切り替えに伴う高いメンテナンスコストを懸念しています。

- 西ヨーロッパ:40% が、バイオ冷却剤に対応するための産業用冷却システムの改造に苦労しています。

- 日本:55% が、バイオ冷却剤の導入に関してメーカーからの技術支援・サポートを受けていません。

今後の投資優先事項

地域間の整合性:

- 世界の製造業者の 76% が、バイオ冷却剤の性能向上とコスト削減のための研究開発に投資する意向を示しています。

投資の方向性の相違:

- 北米:60% が、自動車および産業用途の性能を向上させたハイブリッドバイオ合成冷却剤の開発に投資しています。

- 西ヨーロッパ:58% が、ネットゼロエミッション製造(再生可能エネルギーベースの製造など)に投資しています。

- 日本/韓国:50% が、EV およびロボットの冷却用途向けのコンパクトで長寿命の設計に関心を持っています。

成長に対する規制の影響

- 北米:67% の回答者が、EPA の再生可能冷却剤イニシアチブを、コンプライアンス費用の増加をもたらす破壊的要因として挙げています。

- 西ヨーロッパ:83% が、EU の 2024 年グリーン製造指令を、バイオ冷却剤の成長の推進要因として挙げています。

- 日本/韓国:規制が購入の決定に大きな影響を与えると考えているのはわずか 30% で、その理由として、規制の施行メカニズムがそれほど厳格ではないことを挙げています。

結論:主な相違点と共通認識

高い共通認識

世界共通の懸念事項は、環境規制への対応、熱性能、コスト圧力です。

重要な相違点

- 北米:コストパフォーマンスのバランスによる成長 日本/韓国:コストの懸念から導入に消極的

- 西ヨーロッパ:持続可能性のリーダーシップと規制による需要 vs. アジア:コスト効率の高いハイブリッドソリューション。

戦略的洞察:

画一的なソリューションでは不十分です。地域への適応(例えば、北米では植物由来の冷却剤、ヨーロッパではエステル系、アジアではハイブリッドブレンド)が普及の鍵となります。

市場分析

この産業は、環境規制の強化、持続可能な工業製品の需要の拡大、高性能バイオ冷却剤の配合技術の進歩に後押しされ、着実な成長を続けています。

規制の支援と技術の飛躍的進歩により製品の普及が進む中、自動車、産業機械事業、および環境意識の高い消費者がその恩恵を受ける見通しです。しかし、従来の石油系冷却剤メーカーは、バイオベース製品への移行に遅れをとると、業界シェアを失うリスクがあります。

性能重視のバイオベース冷却剤の研究開発を加速

実行可能な推奨事項:熱安定性、耐食性、および現在のエンジンおよび産業システムとの適合性を改善した第 2 世代製品に投資し、性能の限界を押し上げ、採用を促進します。

規制およびサステナビリティの動向をフォローする

実行可能な提言:国際的な環境規制(EU グリーンディール、EPA 基準、REACH など)を遵守し、エコ認証(USDA BioPreferred、EU Ecolabel など)を取得して、ポジショニングを強化し、競争力を維持します。

戦略的パートナーシップと流通ネットワークの拡大

実行可能なアドバイス:自動車メーカー、産業用 OEM、車両運用会社と提携し、サプライチェーンの堅牢性を構築しながら、北米、ヨーロッパ、アジア太平洋などの戦略的産業における持続可能な冷却ソリューションの需要拡大を活用します。

経営陣向け

業界で先頭を走り続けるためには、企業は業界の最先端を走り続ける必要があります。同社は、高性能配合剤の研究開発投資を強化し、規制への適合を強化し、OEM および提携関係を構築する必要があります。

サステナビリティに関する規制がますます厳しくなり、産業ユーザーがコスト効率に優れた高効率の代替品を求める中、製品イノベーションと業界教育という 2 つの戦略が不可欠となります。

短期的な次のステップとしては、戦略的な原材料の供給源の確保、大手 OEM とのパイロットプログラムの開始、採用を促進するための流通インセンティブの拡大などが挙げられます。

この洞察により、ロードマップは、価値主導の差別化、サプライチェーンの回復力、および政策立案者や業界リーダーとの積極的な連携へと方向転換し、長期的な業界リーダーシップの確保を目指しています。

セグメント別分析

種類別

エチレングリコール(EG)は、熱伝導率が高く、グリセリンやプロピレングリコールに比べて粘度が低く、コストも安いため、最も一般的なベース冷却剤です。

EG は効果的な熱伝達流体であるため、自動車、産業、HVAC 用途で最も多く使用されています。

しかし、その極端な毒性は環境および安全上の懸念事項であり、規制当局による監視の強化につながっています。プロピレングリコール(PG)は、熱伝導効率は低いものの、安全で無毒という利点を活かし、主に食品の汎用用途や環境的に重要な用途で使用されています。

最終用途産業別

自動車産業は、エンジンの効果的な冷却、排出ガス規制、EV への移行などの需要により、バイオベースの冷却剤ユーザーにとって最も重要な産業です。

EG および PG の従来型冷却剤は、内燃機関から排出されますが、EV では、バッテリーの熱管理に用途に特化した誘電体冷却剤が必要です。

HVAC 部門も、ヒートポンプ、チラー、および冷凍システムに冷却剤を使用していますが、効率レベルが厳しく規制されているため、バイオベースの冷却剤への移行は遅れています。

金属加工、プラスチック押出、航空宇宙、エネルギー貯蔵でも放熱冷却剤が使われていますが、その使用量は自動車産業ほどではありません。

サステナビリティ基準の高まりを受けて、自動車メーカーは低毒性のバイオベースの冷却剤への移行を先導しており、これがこの産業の成長の主な原動力となっています。

国別分析

アメリカ

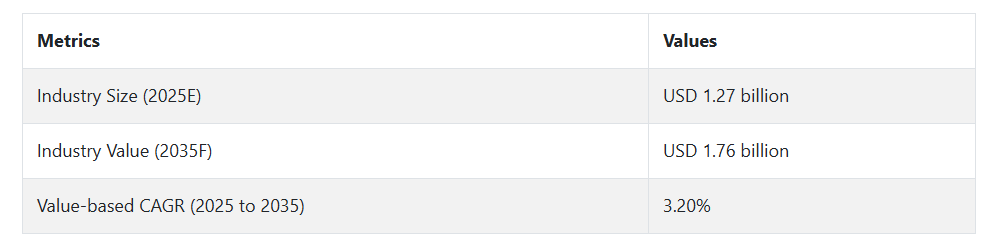

アメリカのバイオベースの冷却剤業界は、より厳しい環境規制、EV の普及、産業の持続可能性への取り組みにより、2025 年から 2035 年にかけて CAGR 3.4% と、世界平均をわずかに上回る成長率を見込んでいます。

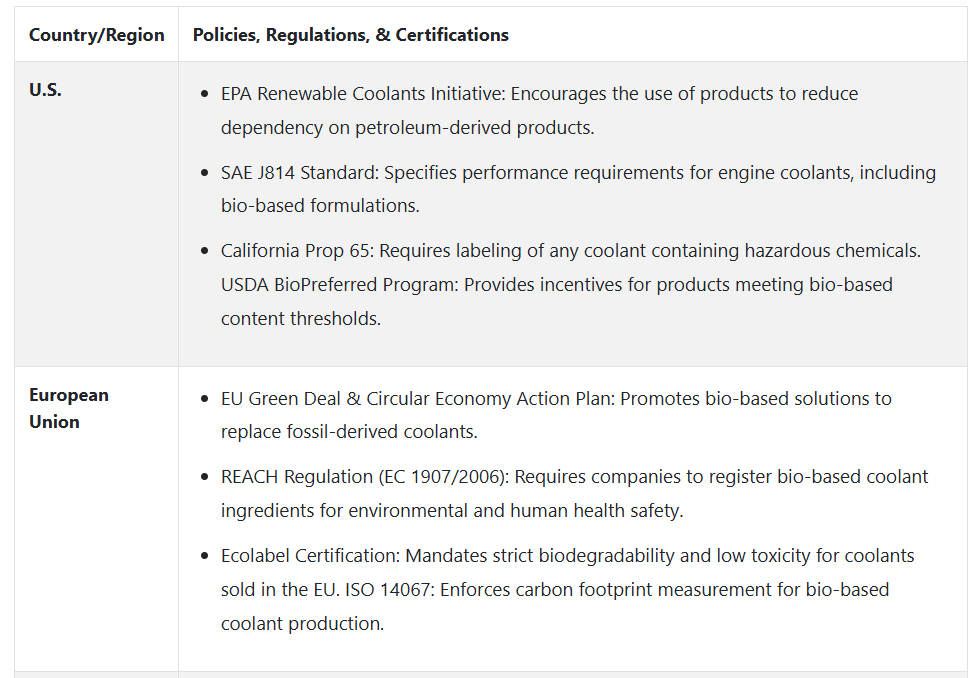

EPA の再生可能冷却剤イニシアチブやカリフォルニア州の提案 65 などの取り組みにより、製造業者は低毒性で生分解性の冷却剤を採用することを迫られています。

自動車産業が最大のユーザーであり、EV バッテリー熱管理システムの需要が高まっています。

金属加工および HVAC 産業も、毒性が低く性能が高いことから、バイオベースの代替品、特にプロピレングリコールベースの製品への移行を進めています。

主な課題としては、原材料が高価であること、および既存の冷却剤メーカーからの反対があることが挙げられます。

しかし、米国農務省の BioPreferred プログラムによる政府補助金や、カーボンニュートラル推進のための企業の取り組みが、この産業をさらに推進するでしょう。

米国の企業は、厳しい環境規制を遵守しながら、より高い熱伝達効率を実現する最先端の冷却剤配合剤にすでに投資しています。

英国

英国の産業は、ネットゼロ目標、厳格な自動車排出ガス規制、およびグリーン産業政策の成長に牽引され、2025年から2035年にかけて3.1%のCAGRで成長する見込みです。

イギリスのREACH規制は依然として冷却液中の有害化学物質を規制しており、これが製造業者をバイオベース製品への移行を促しています。自動車業界、特にEVセグメントは、イギリスが2035年までに内燃機関車から移行する中で、最も急速に成長するドライバーの一つです。

HVAC業界は、より環境 친화的な冷媒と熱伝達流体への移行を進めており、これがバイオベース冷媒の需要を創出しています。ただし、コスト感度の高さと国内生産能力の不足が懸念材料です。

英国を拠点とする製造業者は、政府のインセンティブや企業のサステナビリティ目標を達成するために、高性能で生分解性の冷却剤に注力しています。

自動車メーカー、エネルギー貯蔵企業、産業機器メーカーとの戦略的パートナーシップが、採用拡大の主な推進要因となっています。

フランス

フランスの産業は、EU のグリーンディール政策、循環経済に関する法律、および持続可能な産業運営に関する AGEC 法を背景に、2025 年から 2035 年にかけて 3.2% の CAGR で成長すると予想されています。

ルノーやステランティスを擁するフランスの自動車セクターは、特に EV バッテリー用として、バイオベースの熱管理システムに多額の投資を行っています。

HVAC 業界もグリーン冷媒および冷却液への移行を進めており、需要をさらに押し上げています。政府の産業脱炭素化政策により、金属加工、プラスチック押出成形、発電業界は、石油ベースの冷却剤からバイオベースの冷却剤への移行を迫られています。

主な課題は、生産コストの高さと産業用途における性能検証の要求です。しかし、再生可能エネルギーとサステナビリティ分野におけるフランスのリーダーシップは、さまざまな業界におけるバイオイール採用にとって魅力的な市場となっています。

ドイツ

ドイツは、自動車の電動化、EU の厳格な化学物質安全規制(REACH)、および高度な産業用冷却要件を背景に、2025 年から 2035 年にかけて 3.5% の CAGR で拡大すると予想されています。

ドイツは、フォルクスワーゲン、BMW、メルセデス・ベンツなどの大手自動車メーカーが本社を置き、バイオベースの冷却剤の需要の中心地となっているため、EV バッテリー冷却技術に多額の投資を行っています。

航空宇宙および金属加工の分野でも、有害物質に関する規制がますます厳しくなる中、環境に優しく高性能な冷却剤が求められています。

ブルーエンジェル(Blauer Engel)環境賞は、無毒で生分解性の冷却剤の適用を推進しています。ドイツの産業は、熱性能と環境性能の両方を備えた、グリセリンベースおよびハイブリッド冷却剤などのプレミアム配合の研究開発をリードしています。過剰な生産コストは依然として問題ですが、環境に優しい工業製品に対する政府の優遇措置が、成長を刺激し続けています。

イタリア

イタリアの製造業は、EU レベルの環境政策と、より環境に優しい製造手法への圧力の高まりを背景に、2025 年から 2035 年にかけて 3.0% の CAGR で成長すると予測されています。フェラーリ、フィアット、ランボルギーニが主導するイタリアの自動車セクターは、高性能車両および 電気自動車 にバイオベースの冷却剤を採用しています。

プラスチック押出成形や金属加工などの産業部門は、ドイツやフランスに比べ導入は遅れているものの、徐々にグリーンな熱管理ソリューションへの移行が進んでいます。

イタリア政府がグリーン技術とエネルギー効率に重点を置いていることから、バイオベースの冷却ソリューションへの投資が加速すると予想されます。しかし、コストに敏感な顧客や産業部門での導入の遅れが障害要因となっています。

韓国

韓国の産業は、EV ブーム(現代、起亜)、半導体の冷却ニーズ、政府主導のサステナビリティの取り組みを追い風として、2025 年から 2035 年にかけて CAGR 2.9% の成長が見込まれています。

韓国のグリーン認証は、特に EV バッテリーやデータセンターの冷却において、バイオベースの熱管理技術の採用を促進しています。HVAC 業界も顧客として成長していますが、コスト感応度では遅れをとっています。グリーンテクノロジーの輸出と環境に優しい製造に対する政府の圧力により、さらなる成長が見込まれます。

日本

日本の産業は、コスト意識の高い産業バイヤーと、ヨーロッパに比べて規制の圧力がほとんどないことから、2025年から2035年の間にCAGR 2.8%と、世界平均をわずかに下回る成長率となる見通しです。

しかし、自動車セグメント(トヨタ、ホンダ、日産)は、ハイブリッド車および電気自動車向けの製品を徐々に採用しています。

日本の HVAC 業界も、低毒性で環境に優しい冷媒への移行を進めていますが、コストの面からその普及は遅れています。冷却剤は JIS K2234 規格に準拠していますが、バイオベースの冷却剤は、産業分野の一般消費者にはまだ普及していません。

中国

中国の産業は、EV の急速な成長、厳しい環境規制、および産業化イニシアチブにより、2025 年から 2035 年にかけて 3.6% という最高の CAGR で成長すると予想されています。

世界最大の自動車生産国である中国は、急成長するハイブリッド車および電気自動車産業向けに、バイオベースの熱管理システムに多額の投資を行っています。

国家グリーン製品認証は、グリーン冷却技術の採用を推進しており、グリーン生産に対する政府補助金も需要を後押ししています。HVAC 業界も、特に商業用規模の冷凍および地域冷房施設において、強力な成長ドライバーとなっています。中国政府の強力なカーボンニュートラル目標により、グリーン冷却剤への巨額の投資が間もなく開始される見通しです。

産業シェア分析

Dynalene Inc. (6.1%)

Dynalene Inc は、特に産業、エネルギー貯蔵、HVAC 用途向けの高性能バイオベース冷却剤の大手サプライヤーです。

Dynalene は研究開発に重点を置き、熱伝導率の向上と環境負荷の低減に絶えず取り組んでいます。Dynalene のバイオグリコールおよびハイブリッド冷却剤は、再生可能エネルギー製品、産業用冷却システム、EV バッテリー冷却剤に広く使用されています。

特定の産業の要件に合わせて粉ミルクをカスタマイズできるため、高性能のニッチ用途で高い評価を得ており、業界トップの地位を維持しています。

Orison Marketing (5.5%)

Orison は、無毒で生分解性の自動車、HVAC、およびエネルギー貯蔵用冷却剤に注力し、北米で確固たる地位を確立しています。Orison は、低毒性と環境持続性が最優先課題である電気自動車および再生可能エネルギー産業に参入し、シェアを拡大しました。グリーン冷却液のパイプラインが拡大しているオリソンは、石油系冷却剤からの規制強化の波を追い風としています。

Houghton(Quaker Houghton)(4.7%)

Quaker Houghton 社の Houghton は、世界中に拠点を構える工業用流体販売会社です。同社は、その規模と流通システムを活用して、バイオベースの冷却剤業界への浸透を進めています。

Houghton は、金属加工液および工業用冷却剤で圧倒的な地位を築き、製造、航空宇宙、重機産業にバイオベースの製品を販売しています。

グローバルな製造拠点と低コストの製造能力により、大量生産分野での競争力があります。

Kilfrost Limited (4.4%)

Kilfrost は、航空宇宙および鉄道産業分野に重点を置いた、生分解性冷却剤の欧州トップ企業です。

Kilfrost は、高い環境基準とサステナビリティ目標により、無毒でグリコールを含まない冷却剤の需要が旺盛なヨーロッパ市場で、確固たる地位を築いています。

低温バイオベース冷却剤の専門知識により、航空機の除氷液、鉄道の冷却装置、産業用冷凍装置の分野において、Kilfrost は最適なサプライヤーとなっています。

Petron Scientech, Inc. (3.8%)

Petron Scientech は、アジア太平洋地域で事業を展開する生化学ソリューション企業です。自動車および産業用冷却業界で強い存在感を示しており、バイオベースのエチレングリコール (EG) およびプロピレングリコール (PG) 冷却剤が勢いを増しています。

Petron Scientech は、グリーン冷却剤の需要が高まっている中国やインドなどの発展途上国において、生産能力の強化と業界での地位の向上を図るため、バイオリファイナリー技術の開発を進めています。

主要企業

- Orison Marketing

- Houghton

- Salathe Oil Company

- Star Brite, Inc.

- Hangsterfer’s Laboratories, Inc.

- Kilfrost Limited

- Petron Scientech, Inc.

- 三井物産株式会社

- Neste

- Bardahl

- Master Fluid Solutions

- Tower Metalworking Fluid

- BDI Cooling Solutions

- Saint-Gobain 2020

- Total Coolants Management Solutions

- Dynaflux Inc.

- AMSOIL, Inc.

セグメント

種類別:

種類により、グリセリン、エチレングリコール、プロピレングリコールなどに分類されます。

最終用途産業別:

最終用途産業に関しては、金属加工産業、HVAC 産業、自動車、プラスチック押出成形、エネルギー生産および貯蔵、航空宇宙産業、その他に分類されます。

地域別:

地域に関しては、北米、南米、ヨーロッパ、東アジア、南アジア、オセアニア、および MEA に分類されます。

目次

- 1. 市場 – 概要

- 2. 市場の概要

- 3. 市場の背景と基礎データ

- 4. 世界の需要(キロトン)の分析と予測

- 5. 世界の市場 – 価格分析

- 6. 世界の市場価値(百万米ドル)の分析と予測

- 7. 種類別世界の市場分析と予測

- 7.1. グリセリン

- 7.2. エチレングリコール

- 7.3. プロピレングリコール

- 7.4. その他

- 8. 最終用途産業別世界市場分析および予測

- 8.1. 金属加工産業

- 8.2. HVAC 産業

- 8.3. 自動車

- 8.4. プラスチック押出成形

- 8.5. エネルギー生産および貯蔵

- 8.6. 航空宇宙産業

- 8.7. その他

- 9. 地域別グローバル市場分析および予測

- 9.1. 北米

- 9.2. 南米

- 9.3. ヨーロッパ

- 9.4. 東アジア

- 9.5. 南アジアおよびオセアニア

- 9.6. 中東およびアフリカ

- 10. 北米市場分析および予測

- 11. 南米市場分析および予測

- 12. ヨーロッパ市場分析および予測

- 13. 東アジア市場分析と予測

- 14. 南アジアおよびオセアニア市場分析と予測

- 15. 中東およびアフリカ市場分析と予測

- 16. 国別市場分析と予測

- 17. 市場構造分析

- 18. 競争分析

- 18.1. Dynalene Inc.

- 18.2. Orison Marketing

- 18.3. Houghton

- 18.4. Salathe Oil Company

- 18.5. Star Brite, Inc.

- 18.6. Hangsterfer’s Laboratories, Inc.

- 18.7. Kilfrost Limited

- 18.8. Petron Scientech, Inc.

- 18.9. Mitsui & Co. Ltd.

- 18.10. Neste

- 18.11. Bardahl

- 18.12. Master Fluid Solutions

- 18.13. Tower Metalworking Fluid

- 18.14. BDI Cooling Solutions

- 18.15. Saint-Gobain 2020

- 18.16. Total Coolants Management Solutions

- 18.17. Dynaflux Inc.

- 18.18. AMSOIL, Inc.

- 19. 使用した仮定および略語

- 20. 調査方法

| ※参考情報 バイオベース冷却剤とは、再生可能なバイオマス由来の原材料を基に製造された冷却剤のことを指します。従来の合成冷却剤は石油由来の化学物質が多く使用されていましたが、環境への配慮から、より持続可能でエコフレンドリーな選択肢としてバイオベース冷却剤が注目されています。 バイオベース冷却剤には、主に植物油や動物油などの脂肪酸エステルが用いられています。これらは、低温でも優れた熱伝導性や耐熱性を発揮し、冷却性能を維持することができるため、様々な用途において有効です。また、バイオベースの素材を使用することで、CO2排出量の削減や資源の循環利用が促進されるという利点もあります。 バイオベース冷却剤の種類には、植物油由来の冷却剤、合成エステル型、天然エステル型などがあります。植物油由来の冷却剤は、ひまわり油、大豆油、パーム油などがベースとなっており、特に非毒性で生分解性に優れた特性を持つため、環境に優しい冷却剤として評価されています。合成エステル型は、化学的に変換された植物由来の脂肪酸を使用しており、より高温での使用にも耐えられる特性があります。自然エステル型は、天然の脂肪酸をそのまま使用することで、さらに環境負荷を低減することができるという利点があります。 用途としては、自動車の冷却システムや空調システム、冷媒として使用されることが多いです。特に、自動車産業では冷却剤の選定が重要であり、エンジンやトランスミッションの熱管理などにおいて、冷却性能と環境への配慮の両立が求められています。さらに、空調システムでも、高効率な冷却が求められつつ、環境負荷を軽減するためにバイオベース冷却剤の導入が進んでいます。 関連技術としては、冷却剤の性能を向上させるための改良技術や新しい合成技術があります。たとえば、冷却剤の熱伝導率を高めるために、ナノ材料を添加する研究が進められています。これにより、バイオベース冷却剤でもより効果的な冷却が可能になります。また、リサイクル技術も重要な要素となり、使用済みの冷却剤を再利用することで資源の循環を実現することが期待されています。 最近では、バイオベース冷却剤の市場が徐々に拡大しており、大手企業を中心に研究開発が進行しています。持続可能な社会を目指す動きの中で、バイオベース冷却剤の重要性がますます増してきています。技術の進化とともに、今後の利用範囲が広がることが期待される分野です。 さらに、国際的な環境規制やサステナビリティへの関心が高まることで、バイオベース冷却剤の普及も加速するでしょう。製品を選ぶ際にも、その冷却剤が持続可能で環境に配慮したものであるかどうかが重要視される時代になりつつあります。これにより、消費者の意識も高まり、バイオベース冷却剤市場全体が発展していくことでしょう。 このように、バイオベース冷却剤は環境に優しい選択肢として多くのメリットを持っており、今後の技術革新や市場の成長が期待される分野です。持続可能な冷却ソリューションを実現するために、今後もさらなる研究と開発が続くことが求められています。 |