機能性飲料やプレミアム飲料は、製品の安定性と感覚的な魅力をサポートする創造的な乳化剤の需要をますます高めています。カプセル化や持続可能な生産方法における新技術は絶えず進化しており、原材料の課題とともに市場の状況を変革していますが、環境問題にも敏感です。

企業がこれらの要因に重点を置く中、イノベーションとコスト効率のバランスをとるためには、カスタマイズとパートナーシップが鍵となります。このように、飲料用乳化剤市場は、消費者主導のイノベーションと業務上の柔軟性が融合し、変化し続ける世界情勢の中で長期的な成長への道筋を築く場となっています。

産業の主なハイライト

植物由来の乳化剤の原材料の入手可能性の向上により、生産の拡張性が向上

植物由来の乳化剤の原材料の入手可能性の向上により、飲料用乳化剤市場が変化しており、農業の革新とサプライチェーンの最適化により、生産の拡張性が向上しています。

アラビアガム、キサンタンガム、ペクチンなどの天然成分は、持続可能な農業技術、精密農業、および高度な抽出方法により、より効果的に調達されています。これにより、一貫した高品質の供給が確保され、これまでの生産規模の制限が解消されると同時に、環境への影響も低減されます。

製造業者と農業生産者との協力関係による調達チャネルが強化され、原材料のサプライチェーンの回復力が向上しています。さらに、先進的な農業技術の統合により、収穫量と加工効率が向上し、生産能力もさらに向上しています。

この変化は、クリーンラベルでエコフレンドリーな乳化剤の普及を促進するだけでなく、優れた製品配合の研究開発への投資にも役立っています。すでに農業インフラが整備されている地域は、その恩恵を特に享受しており、エンドツーエンドのサプライチェーンネットワークを構築することで規模を拡大しています。

植物由来飲料の拡大が天然乳化剤の需要を後押し

植物由来飲料の急速な拡大は、天然乳化剤の需要を大幅に増加させ、飲料乳化剤市場を変革しています。ベジタリアンや乳製品不使用、アレルゲンフリーのライフスタイルへの移行が進む中、消費者はアーモンドミルク、オーツミルク、大豆ベースの飲料、機能性飲料などの植物由来の代替品を選択する傾向が強まっています。この変化は、アラビアガム、 ペクチン、キサンタンガム、カラギーナンなどの天然乳化剤の需要を堅調に押し上げています。これらの乳化剤は、飲料の安定化、テクスチャーの向上、一貫性の維持に重要な役割を果たしています。

メーカーは、消費者のクリーンラベルや環境配慮型製品への需要に応える新製品を次々と投入しています。天然乳化剤は、植物由来のソリューションを提供し、品質を維持するだけでなく市場での魅力を高めるため、これらのニーズに最適です。さらに、タンパク質、ビタミン、ミネラルを添加した強化植物由来飲料の売上増加に伴い、乳化性能の向上を求める需要も高まっています。

これにより、天然乳化剤市場の成長に貢献し、さらに農場にも波及して、原材料の生産量も増加しています。植物由来の飲料が世界中で絶大な人気を博していることから、新しいコンセプト、消費者、そして特にサステナビリティへの意識の高まりを原動力として、この市場は確実に成長していくでしょう。

無糖飲料の需要により、味覚向上のための乳化剤の用途が拡大

無糖飲料の需要と健康志向の消費者をサポートするイノベーションの推進に関する世界の飲料用乳化剤市場。従来型の配合に比べ、無糖飲料は、人工甘味料特有の異味を覆い、最適な口当たりと食感を保つために、より多くの乳化剤を必要とします。しかし、この開発により、風味の発現と安定性の向上のための、無糖配合用の高性能乳化剤の成長が加速しています。

乳化剤の需要は、機能性飲料に対する新たな消費者嗜好の台頭により増加しています。低カロリーソーダや強化水は特に高い需要があります。主要市場における飲料製品の糖分削減に関する規制圧力も、研究開発への投資を促進し、新たな乳化剤ソリューションの開発を後押ししています。

市場では、糖分不使用のトレンドに合致しつつも卓越した官能特性を提供するクリーンラベル乳化剤の需要が急増しています。グローバルな飲料メーカーは、健康志向の消費者層にアピールするため、製品差別化の戦略的ツールとして乳化剤を活用しており、これにより飲料乳化剤セクターの全体的な成長軌道を後押ししています。

2020年から2024年のグローバル飲料乳化剤販売分析と2025年から2035年の需要予測

2020年から2024年までのグローバル売上高は、年平均成長率(CAGR)2.7%で増加しました。今後10年間(2025年から2035年)の予測では、このような製品への支出は年平均成長率(CAGR)4.3%で増加すると見込まれています。

2019年から2023年にかけて、世界の飲料用乳化剤市場は、機能性飲料、フレーバーウォーター、植物由来の飲料などの革新的な飲料に対する消費者の需要の高まりを背景に、着実な成長を遂げました。主な要因としては、乳化技術の進歩、クリーンラベル成分への移行、アカシアガムや柑橘類繊維などの天然乳化剤の人気の高まりなどが挙げられます。

2025年から2035年にかけて、飲料用エマルジョン市場は、栄養補助飲料、個別化飲料、植物由来の代替品の需要の高まりにより、力強い成長が見込まれています。ナノエマルジョン技術の革新と持続可能な乳化剤の採用が、その主な推進要因となるでしょう。免疫力や水分補給を目的とした機能性飲料への投資の増加と、新興経済国での市場浸透の拡大が、成長をさらに後押しするでしょう。

市場集中

Tier 1 企業は、ビジネスエコシステムの過半数のシェアを世界的に確立しており、この産業の主要企業として知られています。業界リーダーは常に創造性、研究、開発の水準をリードしており、ほとんどの場合、トレンドセッターとしての役割も果たしています。この企業には、Archer-Daniels-Midland Company、Cargill Inc.、Döhler GmbH などがあり、高度な研究開発を通じてイノベーションを推進し、世界の飲料用乳化剤ソリューション市場を支配しています。

ティア2企業は、地域的なプレイヤーで十分な市場カバー率を有し、ニッチ製品を提供することで知られています。彼らは通常、地域に根ざしており、一般的な問題よりも特定の課題に対応しています。デュポンは、品質重視の飲料乳化剤生産と戦略的パートナーシップを通じて地域市場での存在感を強化しています。

Tier 3 企業は、通常、地域または地方に限定して事業を展開する小規模な企業です。これらの企業は、地域限定でのサービス提供が多く、大手企業ほど研究開発力はありませんが、地域のニーズに応える上で役立っています。これらの企業は規模は小さいものの、根強いイノベーションと顧客サービスにより、対象産業において強い存在感を示しています。

国別インサイト

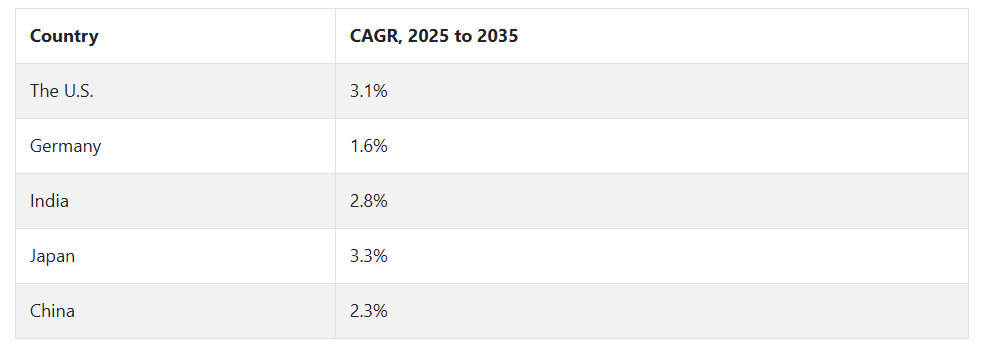

以下の表は、上位 3 地域の推定成長率を示しています。中国とインドは、2034 年までそれぞれ 3.3% および 3.1% の CAGR を記録し、高い消費を維持すると予想されています。

日本の飲料ブランドの拡大が、多様な市場ニーズに対応する乳化剤の革新を推進

日本の飲料ブランドは拡大を続けており、それに伴って、さまざまな市場における多様な要件に対応するため、乳化剤技術の大量生産化が進んでいます。高安定性、良好な食感、風味に加え、クリーンラベル要件を満たすことが求められており、機能性飲料、お茶、植物由来の代替品など高品質な飲料が注目されています。企業は現在、多様な気候条件、サプライチェーン、保管環境下で製品の品質と効果を維持するため、日本ブランドのグローバルなニーズに対応する高級乳化剤の採用を開始しています。

天然、非遺伝子組み換え、アレルゲンフリーの乳化剤の革新は、北米やヨーロッパで流行している健康志向のトレンドとよく合っています。国内では、口当たりや風味を高めるために乳化剤が必要な、栄養強化製品や無糖製品の需要により、飲料市場が成長しています。

そのため、日本の大手企業は、製品の魅力を高める特定のソリューションを求めて、グローバルサプライヤーと協力しながら、現地の研究開発を活用しています。輸出市場と規制順守が、高度な乳化剤の進歩を後押ししており、日本は、そのグローバルな野望を支える飲料乳化技術のハブとなっています。

米国の需要見通し

米国の飲料乳剤市場は、消費者の動向の変化や市場特有の条件により、スポーツドリンク、エネルギー補給飲料、植物由来の代替品などのプレミアム飲料や機能性飲料の需要が激化しており、急速に進化しています。

健康志向の消費者は、糖分不使用や低カロリー飲料のカテゴリー成長を牽引しており、製品安定性を損なわずに風味を向上させる高度な乳化剤が求められています。特にコンビニエンスストアやオンライン小売チャネルでのレディ・トゥ・ドリンク(RTD)飲料の生産は、常温保存可能な乳化剤のイノベーション機会を生み出しています。

コンセプトを完全に公開した天然乳化剤は、業界関係者にクリーンラベルへの取り組みを促し、アメリカの規制推進につながりました。環境や消費者の購買傾向がバイオベースの乳化技術へと移行する中、投資は環境に優しいソリューションへと移行しています。この状況によりサプライチェーンは調整されますが、その中では、原材料価格の変動に応じて、国内供給と流通の構造化により、円滑な供給が確保されるでしょう。

中国の食品・飲料産業の成長と特殊乳化剤の継続的な需要

中国の食品・飲料セクターは、急速な発展、可処分所得の増加、健康志向の製品への消費者の嗜好の変化など、いくつかの重要な要因により、大幅に成長しています。

この産業の成長は、製品の食感、安定性、味の均一性を改善する上で重要な役割を果たす特殊乳化剤の需要を大幅に押し上げています。プレミアム飲料や機能性飲料への関心の高まり、クリーンラベルや天然成分への重視の傾向が強まっていることから、これらの市場セグメントの新たな需要に応えることができる乳化剤の需要も増加しています。

中国飲料市場は現在、世界最大級の市場として確立されており、味覚が西から東へ急速に変化していることから、特に乳製品代替品、植物由来飲料、砂糖不使用飲料などの市場において、地域特有の味わいに焦点を当てた高品質な乳化剤の需要がさらに拡大しています。

さらに、中国国内および海外ブランドの増加により競争が激化しており、これはイノベーションと特殊な乳化ソリューションの開発を刺激するでしょう。その結果、中国の食品および飲料産業の継続的な成長は、将来の配合に欠かせない乳化剤の市場を推進する上で引き続き重要となります。

カテゴリー別インサイト

風味プロファイルの向上のために特殊乳化剤を使用した炭酸アルコール飲料

ハードセラーターやスパークリングカクテルなどの炭酸アルコール飲料の台頭は、グローバルな飲料乳化剤市場を再編しており、これらの飲料が求める高度な乳化剤の需要を後押ししています。消費者がプレミアムで多様なアルコール飲料を求める中、メーカーはアルコール、炭酸、添加香料を含む複雑な配合に対応する乳化剤の革新を進めています。炭酸、および添加香料。特殊エマルジョンは、味覚の向上に欠かせない油とアルコールのシームレスな混合を可能にします。

業界では、低カロリー、グルテンフリー、天然の乳化剤の需要が高まっています。一方、北米およびヨーロッパでは、すぐに飲めるアルコール飲料の需要が高まり、長期保存と良好な食感に関するエマルジョンの革新が進んでいます。

このサステナビリティと透明性の波に合わせて、植物由来のクリーンラベルの乳化剤への投資がすでに増加傾向にあります。要約すると、炭酸アルコール飲料セグメントは、乳化剤の開発を牽引する重要な分野であり、技術の進歩と製品の差別化を通じて世界市場の成長を促進しています。

乳化剤用途で飲料メーカーに人気が高まっているキサンタンガム

飲料業界における乳化剤としてのキサンタンガムの市場は、さまざまな飲料分野での採用拡大を背景に、大幅な成長を続けています。キサンタンガムは、乳化剤として乳化を安定させ、食感を向上させるため、機能性飲料、植物由来の飲料、低糖製品に特に有用です。

健康志向やクリーンラベルの飲料への需要が高まる中、メーカーは消費者の自然由来、アレルゲンフリー、ベジタリアン対応の原料への期待に応えるため、キサンタンガムを採用しています。このトレンドは機能性飲料市場での成長を後押ししており、味やテクスチャーを損なうことなく、追加の栄養素、ビタミン、ミネラルの配合を可能にしています。

キサンタンガムは、アーモンド、オーツ、大豆飲料などの植物由来飲料の配合において、口当たりを改善し、原料の分離を防ぐため、ますます使用されています。酸性飲料と非酸性飲料の両方に適応する汎用性により、スムージー、紅茶、フルーツジュースなど多様な製品カテゴリーに対応可能です。消費者がより健康的な代替品を求める中、キサンタンガムの需要は急速に拡大し、グローバルな飲料乳化剤市場において主要な乳化剤としての地位を確立すると予想されます。

競争動向

飲料用乳化剤市場の競争は熾烈です。Cargill Inc.、CHr. Hansen A/S、Archer-Daniels-Midland Company が主要市場プレーヤーであり、研究開発投資だけでなく、市場に対応するための革新的な持続可能な飼料コンセプトの創出にも大きく貢献しています。これらの企業は、飲料用乳化剤の開発、成長率、および環境への効率的な製造に投じることができる投資の倍増も目指しています。

売上を拡大するため、メーカーは産業買収や戦略的買収など、さまざまな戦略を採用しています。例えば、Döhler GmbH は、小規模な飼料メーカーを買収し、自社の流通ネットワークに組み込むことで、原材料の品質と安定供給を確保し、市場シェアを拡大することができました。Fonterra は、地元の消費者だけでなく、地元の養殖業者もターゲットに、流通の地域化を図り、市場を獲得するという戦略的アプローチを採用しました。

例えば

- 2024 年、Cargill は Compana pet brands から米国の 2 つの飼料工場を買収し、動物栄養および健康事業を強化しました。デンバーとカンザスシティの施設は、成長を推進する小売農業およびペット分野にサービスを提供するための生産、流通、生産能力を強化します。

- 2024 年、Döhler と Vertosa は、Döhler の天然成分に関する専門知識と Vertosa の大麻およびヘンプの注入技術を組み合わせ、ライフサイエンス飲料を変革するための戦略的パートナーシップを締結しました。この提携は、イノベーションを推進し、飲料の配合を改善し、拡大する大麻およびヘンプ飲料業界に新たな基準を打ち立てます。

主要ブランド

-

- Archer-Daniels-Midland Company

- Cargill Inc.

- CHr. Hansen A/S

- Corbion N.V.

- Döhler GmbH

- DuPont

- Givaudan SA

- Ingredion Incorporated

- International Flavors & Fragrances

- Kerry Group

- Sensient Technologies Corporation

- Tate & Lyle PLC.

- その他

レポートの主なセグメント

- 乳化剤の種類別:

- 着色乳化剤

- 香味乳化剤

- クラウド乳化剤

- その他の飲料用乳化剤

- 用途別:

- ノンアルコール飲料

- 炭酸飲料

- 乳飲料

- フルーツジュース

- RTD 紅茶/コーヒー

- アルコール飲料

- ノンアルコール飲料

- 原料別:

- ペクチン

- キサンタンガム

- アラビアガム

- 加工澱粉

- ジェランガム

- カラギーナン

- カルボキシメチルセルロース飲料用エマルジョン

- 地域別:

- 北米

- 西ヨーロッパ

- 東ヨーロッパ

- 南米アメリカ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. 概要

- 2. 分類および市場定義を含む産業の紹介

- 3. マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 4. 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 5. 価格分析

- 6. 2020年から2024年の世界市場分析および2025年から2035年の予測

- 6.1. エマルジョンの種類

- 6.2. 用途

- 6.3. 供給源

- 7. 2020年から2024年の世界市場分析および2025年から2035年の予測、エマルジョンの種類別

- 7.1. カラーエマルジョン

- 7.2. フレーバーエマルジョン

- 7.3. クラウドエマルジョン

- 7.4. その他

- 8. 2020年から2024年までのグローバル市場分析および2025年から2035年までの予測、用途別

- 8.1. 非アルコール飲料

- 8.1.1. 炭酸飲料

- 8.1.2. 乳飲料

- 8.1.3. 果汁飲料

- 8.1.4. RTD ティー/コーヒー

- 8.2. アルコール飲料

- 8.1. 非アルコール飲料

- 9. 2020年から2024年までの世界市場分析および2025年から2035年までの予測、原料別

- 9.1. ペクチン

- 9.2. キシランガム

- 9.3. アラビアガム

- 9.4. 改質デンプン

- 9.5. ゲランガム

- 9.6. カラギーナン

- 9.7. カルボキシメチルセルロース

- 10. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 10.1. 北米

- 10.2. 南米

- 10.3. 西ヨーロッパ

- 10.4. 南アジアおよび太平洋

- 10.5. 東アジア

- 10.6. 東ヨーロッパ

- 10.7. 中東およびアフリカ

- 11. 2020年から2024年の北米の販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 12. 2020年から2024年のラテンアメリカの販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 13. 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 14. 2020年から2024年の南アジアおよび太平洋地域の売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 15. 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 16. 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 17. 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 18. 30カ国のエマルジョン種類、用途、および供給源別の2025年から2035年の売上予測

- 19. 競争展望、市場構造分析、主要企業別市場シェア分析、競争ダッシュボードを含む

- 20.企業プロファイル

- 20.1. Archer-Daniels-Midland Company

- 20.2. Cargill Inc.

- 20.3. CHr. Hansen A/S

- 20.4. Corbion N.V.

- 20.5. Döhler GmbH

- 20.6. DuPont

- 20.7. Givaudan SA

- 20.8. Ingredion Incorporated

- 20.9. International Flavors & Fragrances

- 20.10. Kerry Group

- 20.11. Sensient Technologies Corporation

- 20.12. Tate & Lyle PLC

- 20.13. その他

- 21. 使用した仮定および略語

- 22. 調査方法

| ※参考情報 飲料用エマルジョンとは、異なる性質を持つ液体(主に油と水)が均一に混ざり合い、一体化したような状態を作り出す技術のことを指します。この技術によって、飲料の見た目や口当たり、風味を改善することが可能になります。エマルジョンは、正しく処理されることにより、飲料中に均一に分散することで、安定した製品を生成します。 飲料用エマルジョンには、主に二つのタイプがあります。一つは、水が連続相であり、油滴が分散相となる「オイル・イン・ウォーター(O/W)」型エマルジョンです。もう一つは、油が連続相で、水滴が分散相である「ウォーター・イン・オイル(W/O)」型エマルジョンです。O/Wタイプは、乳化剤が水に混ざりやすいため、ミルクや乳清を含む飲料に多く使用されています。W/Oタイプは、クリームやバターのような濃厚な製品に適しており、特にデザートや乳製品に利用されます。 飲料用エマルジョンの主な用途は、風味の強化、質感の向上、栄養素のビタミンやミネラルの効果的な配合などです。飲料の香りや味わいを引き立てるために、エマルジョンを使用することで、消費者に満足感を与えることが可能になります。特に果汁飲料やカクテル、デザート飲料においては、風味や色合いの向上が期待されます。また、栄養補助食品やスポーツ飲料においても、エマルジョン技術を活用して、体に必要な栄養素を効率的に摂取できるよう工夫されています。 エマルジョンを作成する際に使用される技術には、ホモジナイゼーション、エマルジョン化、超音波処理などがあります。ホモジナイゼーションは、液体を高圧で通すことによって、油滴を微細化し、均一なエマルジョンを作る方法です。エマルジョン化プロセスは、乳化剤を加え、機械的に混合することで安定したエマルジョンを得る方法です。超音波処理は、音波の振動によって液体を混ぜ合わせ、微細な粒子を生成する手法で、エマルジョンの安定性を向上させる効果があります。 さらに、飲料用エマルジョンの安定化に欠かせないのが乳化剤です。乳化剤は、油と水の界面に作用し、両者が分離しないようにする役割を果たします。代表的な乳化剤には、卵黄から抽出されるレシチンや、植物由来のグリセリンエステルなどがあります。これらの乳化剤は、エマルジョンの性質や使用する原材料に応じて選定されます。 飲料用エマルジョン技術は、食品業界にとって欠かせないものであり、新しい飲料製品の開発において重要な役割を果たしています。たとえば、フルーツジュースにおいては、エマルジョンを活用することで、果肉とジュースの一体感を出し、飲みごたえを向上させることができます。また、栄養価を高めるために、オメガ3脂肪酸やその他の健康成分をエマルジョンの形で配合することも可能です。 今後は、消費者の健康志向の高まりや、機能性飲料の需要増加に伴い、飲料用エマルジョン技術はさらに進化していくことが期待されます。エマルジョン技術の向上によって、より美味しく、かつ栄養価の高い飲料が市場に登場することでしょう。特に、植物由来の成分を使用したエマルジョンは、代替肉やプラントベースの料理と同様に、今後の飲料業界においても注目されています。これにより、持続可能な食文化を促進する一助となることが期待されています。飲料用エマルジョンは、さまざまな可能性を秘めており、今後も新たな展開が見込まれる分野です。 |