液体冷却システムの統合は、従来の熱界面材料に代わるものとしてますます普及しています。これは主に、電気自動車や高性能コンピューティングシステムなどの高出力アプリケーションから生じるより優れた熱管理への要求によるものです。

世界の液体熱界面材料市場に関する過去(2020 年から 2024 年)および将来(2025 年から 2035 年)の分析

世界の液体熱界面材料市場は、2020年から2024年にかけて9.8%の成長率で成長し、2024年末には44億米ドルと評価されました。液体熱界面材料市場に関連する用途は、予測期間中の市場の着実な成長の主な要因となっています。

- 短期(2025年から2028年): 液体熱界面材料は、家電および自動車分野での市場成長が見込まれるため、短期的には着実な成長が見込まれます。これは、電子機器の電力の増加と小型化に伴い、性能低下を防ぐための適切な熱管理に対する要求が高まっているためです。電気自動車や高度な電子システムの需要の高まりにより、最適な機能を実現するための効率的な放熱の要件がさらに高まっています。そのため、メーカーは市場の当面のニーズに合わせて製品の改善に注力しています。

- 中期(2028 年から 2032 年): 液体熱界面材料市場の中期的な見通しは、この期間に市場規模が急拡大すると予測されており、明るいものとなっています。これは、優れた熱伝導性を発揮する高性能液体金属やナノ液体の研究を含む、材料技術の進歩の影響を受けるでしょう。産業全般における効率的な放熱への関心の高まりは、この期間の研究開発活動への投資拡大を促し、この期間の市場成長を推進するでしょう。

- 長期(2032 年から 2035 年):長期的には、液体冷却システムや高性能アプリケーションにおける熱管理戦略の強化など、革新的なソリューションが重視され、液体熱界面材料市場は堅調な拡大が見込まれます。特に、ハイパフォーマンスコンピューティングや電気自動車などの分野において技術が発展し続ける中、高度な熱界面材料の需要は大幅に増加するでしょう。

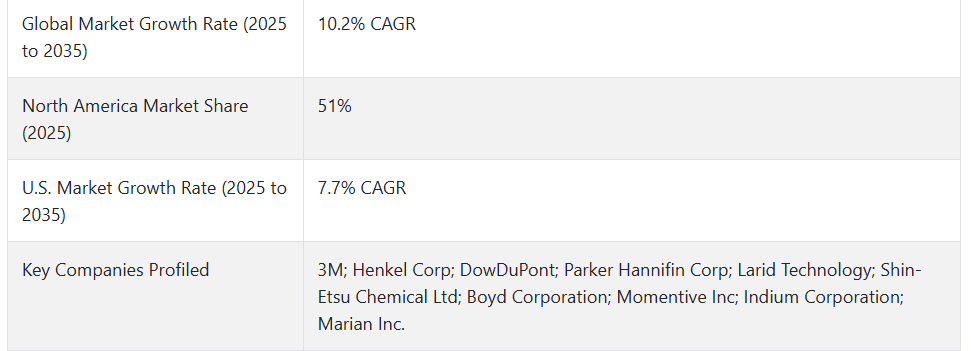

上記の要因を背景に、Fact.MR(市場調査および競合分析サービスプロバイダー)の予測によると、2025年から2035年の予測期間中、グローバルな液体熱界面材料市場は年平均成長率(CAGR)10.2%で成長すると見込まれています。

市場動向

グローバルな液体熱界面材料市場の売上を牽引する要因は何ですか?

「液体および電子材料の台頭により市場を牽引」

液体熱界面材料のグローバル販売を牽引している要因は、高性能材料の開発における急速な技術進歩、エレクトロニクスおよび自動車分野における効果的な熱管理ソリューションに対する消費者の需要の高まり、製品提供におけるサステナビリティと環境への配慮への関心の高まりです。規制による支援や、コンパクトな電子機器における効果的な熱放散の必要性も、成長を後押ししています。

「液体熱界面材料市場の生産における技術の進歩」

新製品の開発には、液体金属や環境に優しい材料など、熱伝導性と安定性を高める新しい配合が含まれます。また、さまざまな用途で熱性能と効率を向上させるカーボンナノチューブやグラフェンなどの先端材料の統合も重視されています。

液体熱界面材料市場(LTIMs)の製造企業が直面する課題は何ですか?

「LTIMsの応用には厳格な安全性と環境規制が課されています。」

液体熱界面材料市場における応用は、複数の課題に直面しています。主な問題は、熱伝導グリースと熱伝導接着剤液体に発生しています。市場の断片化により、多くの非組織的なプレイヤーが存在し、競争の複雑化と品質の一貫性が課題となっています。

国別インサイト

米国で液体熱界面材料市場の採用率が高い理由

「イノベーションとサステナビリティが重視されることから、米国では液体熱界面材料市場の成長が加速すると予想されます。

米国の市場規模は 2025 年に 15 億 7,800 万米ドルに達し、2035 年まで CAGR 7.7% で拡大すると予測されています。この市場は、2025 年から 2035 年までに 17 億 5,000 万米ドル の絶対的なビジネスチャンスを生み出すと予測されています。

米国における液体熱界面材料の採用率の高さは、従来の固体材料に比べ優れた熱伝導能力により、熱管理システムの効率が向上することによるものです。高度な電子機器や電気自動車に対する需要の高まりも、この傾向をさらに後押ししています。これらの用途では、効果的な熱管理ソリューションが求められているからです。

中国が液体熱界面材料にとって魅力的な市場である理由

「急速な工業化と先端材料への多額の投資により、中国は液体熱界面材料にとって魅力的な市場となっています。

中国の市場は、2035年に1,085百万ドルに達し、CAGR 8.3%で成長すると推定されています。この市場は、2025年から2035年にかけて597百万ドルの絶対的な機会を生み出すと予測されています。

中国は、高度な電子機器に対する需要が高く、急速な工業化が進んでいるため、液体熱界面材料にとって潜在的に収益性の高い市場です。エネルギー効率と技術革新は中国の優先課題であり、家電製品や電気自動車の成長と相まって、効果的な熱管理ソリューションの需要を生み出しています。

カテゴリー別の洞察

液体熱界面材料の製造に広く好まれるアプリケーションの種類はどれですか?

「最も広く好まれている用途の種類は、電子分野です。

これは、高性能化に伴い、携帯型スマートフォン、軽量ノートパソコン、コンパクトなゲーミングマシンなど、電子機器内部で大量の熱が発生する消費者向け電子機器の需要がますます高まっているためです。

消費者は、電子機器に対して、より高性能でより薄型の製品を求めるようになっており、熱を効果的に放散するソリューションは、性能と信頼性を実現する上で決定的な役割を果たしています。

液体熱界面材料は、従来の固体材料よりも熱伝導率が高いため、高性能コンピューティング、データセンター、自動車用電子機器、特に電気自動車用途で広く使用されています。

電子機器に人工知能や機械学習などの高度な技術が組み込まれる傾向が強まっているため、熱管理の重要性が増しており、電子機器は液体熱界面材料の主要な用途分野となっています。

競争環境

液体熱界面材料市場の主要企業は、3M, Henkel Corp, DowDuPont, Parker Hannifin Corp, Larid Technology, Shin-Etsu Chemical Ltd, Boyd Corporation, Momentive Inc, Indium Corporation, Marian Inc、その他です。

各社は、問題解決と創造的なソリューションの提供により、新規顧客を獲得し、競争力を維持するために、収益の大部分を研究開発に投じています。企業は、他の企業と競争するために、業界特有のニーズを満たす問題に対応したカスタマイズされた製品を開発しています。

- 2024年12月、Indium Corporation は、電子機器組立およびロボットはんだ付け用途の濡れ速度とサイクルタイムを改善する、新しい高信頼性、ハロゲンフリー、ハロゲンフリーのフラックス入りワイヤ「CW-807RS」を世界発売すると発表しました。

- 2022年12月、ボイド社の最新の大規模欧州生産拠点では、複雑な熱システムや多層エンジニアリング材料を製造するための最新の自動製造技術と組立プロセスが導入されています。

Fact.MR は、最近発表したレポートで、各地域における LTIM の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

セグメント航空資産産業調査

- 種類別:

- サーマルグリース

- サーマル接着剤

- サーマル液体金属

- 用途別:

- 自動車用電子機器

- コンピュータ

- 通信機器

- 家電

- 医療機器

- その他

目次

- 1. 概要

- 2. 分類および市場定義を含む産業の紹介

- 3. マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 4. 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 5. 価格分析

- 6. 2020年から2024年の世界市場分析および2025年から2035年の予測

- 6.1. 種類別

- 6.2. 用途別

- 7. 2020年から2024年の世界市場分析および2025年から2035年の予測、種類別

- 7.1. サーマルグリース

- 7.2. 熱接着剤

- 7.3. 液体金属

- 8. 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 8.1. 自動車用電子機器

- 8.2. コンピュータ

- 8.3. 電子

- 8.4. 医療機器

- 8.5. その他

- 9. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 9.1. 北米

- 9.2. 南米

- 9.3. 西ヨーロッパ

- 9.4. 南アジア

- 9.5. 東アジア

- 9.6. 東ヨーロッパ

- 9.7. 中東およびアフリカ

- 10. 2020年から2024年の北米の販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 11. 2020年から2024年のラテンアメリカの販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 12. 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 13. 2020年から2024年の南アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 14. 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 15. 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 16. 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 17. 30カ国の種類および用途別2025年から2035年の売上予測

- 18. 競争展望、市場構造分析、主要企業別市場シェア分析、競争ダッシュボード

- 19. 企業プロファイル

- 19.1. 3M

- 19.2. Henkel Corp

- 19.3. DowDuPont

- 19.4. Parker Hannifin Corp

- 19.5. Laird Technology

- 19.6. Shin-Etsu Chemical Ltd

- 19.7. Boyd Corporation

- 19.8. Momentive Inc

- 19.9. Indium Corporation

- 19.10. Marian Inc

- 19.11. その他の市場プレーヤー

| ※参考情報 液体サーマルインターフェース材料は、電子機器やデバイスの熱管理において重要な役割を果たす材料です。これらの材料は、熱を効率的に伝導するために使用され、特に接触面での熱抵抗を低減することを目的としています。液体サーマルインターフェース材料は、固体の熱伝導材料と比較して流動性が高く、隙間を埋める能力に優れています。これにより、冷却性能の向上とデバイスの寿命の延長が期待できます。 液体サーマルインターフェース材料の種類はいくつかあり、主に以下のカテゴリーに分けることができます。まずは、シリコーンベースの液体材料です。シリコーンは高い熱伝導性と優れた耐熱性を持ち、多くの電子機器で使用されています。特に、特定の温度範囲内で安定した性能を発揮するため、広範な用途があります。 次に、金属微粉末を添加した液体材料があります。これらの材料は、銀や銅などの金属微粉末を混入させることで熱伝導性を向上させています。金属微粉末を使用することで、より高い熱伝導率を実現できるため、より厳しい温度管理が求められるアプリケーションに適しています。 さらに、エポキシ樹脂系の液体材料も存在します。これらは、熱硬化性の特性を持ちながら流動性を兼ね備えており、特定の条件下で硬化することで効果的な熱伝導を実現します。このタイプの材料は、特に複雑な形状を持つ部品への塗布に向いています。 液体サーマルインターフェース材料の主な用途は、パワーエレクトロニクス、コンピュータ、LED照明、電子機器の冷却などがあります。特にパワーエレクトロニクスでは、トランジスタやダイオードなどの高熱生成部品の熱管理に欠かせない材料となっています。これらの部品は高温になると性能が低下するため、適切な熱伝導が求められます。液体材料を使用することで、冷却性能が向上し、全体の効率も高まります。 また、液体サーマルインターフェース材料は、スマートフォンやタブレットなどのコンシューマエレクトロニクスにも利用されています。これらのデバイスは、薄型化と軽量化が進む一方で、内部のコンポーネントが発生する熱を効果的に管理する必要があります。液体サーマルインターフェース材料を用いることで、冷却効率が改善され、デバイスの性能維持につながります。 関連技術としては、熱管理設計の最適化があります。電子機器の設計段階で、液体サーマルインターフェース材料を適切に選定し、配置することが重要です。このプロセスには、熱伝導解析やCFD(計算流体力学)シミュレーションなどの技術が使用されます。このように、設計と材料選択の一体化が求められます。 最近では、ナノ材料を用いた液体サーマルインターフェース材料の研究も進んでいます。ナノスケールの導電性材料を添加することで、さらなる熱伝導性の向上が期待されています。このような材料は、次世代の電子機器や高性能コンピュータの開発において重要な役割を果たすでしょう。 液体サーマルインターフェース材料は、電子機器の熱管理において欠かせない要素です。将来的には、より高性能かつ環境に優しい材料の開発が期待されており、技術の進歩と共に新しい応用分野が広がることが予想されます。これにより、電子機器の信頼性や効率性が向上し、持続可能な技術開発に寄与することができます。 |