有機および非遺伝子組み換え飼料用穀物の需要の高まりは、畜産分野における顕著な傾向です。生産者は、完成品に対する顧客の厳しい要求に応えるため、動物の福祉と生産性の向上のために、トウモロコシやバーリーなどの穀物の利用にますます重点を置いています。穀物加工技術は、クリーンラベルおよび持続可能な食品の需要の拡大を受けて、穀物の効率を最適化し、無駄をさらに削減します。

これとは別に、新しい農業技術の活用により、飼料用穀物生産者に新たなビジネスチャンスが生まれています。消費者のニーズに基づく産業の発展に伴い、従来の慣行は、グリーンテクノロジーや精密農業と調和し、環境負荷を低減する新しい慣行に取って代わられています。

飼料用穀物業界は、品質、サステナビリティ、技術導入に重点を置くようになり、競争が激化しています。これにより、飼料用穀物生産者は、進化する消費者の需要にさらに敏感になるような形で、業界のダイナミクスが変化することになります。消費者の需要、サステナビリティ、イノベーションの交点が、将来の市場成長トレンドの最前線となるでしょう。

飼料用穀物市場に関する過去(2020 年から 2024 年)および将来(2025 年から 2035 年)の分析

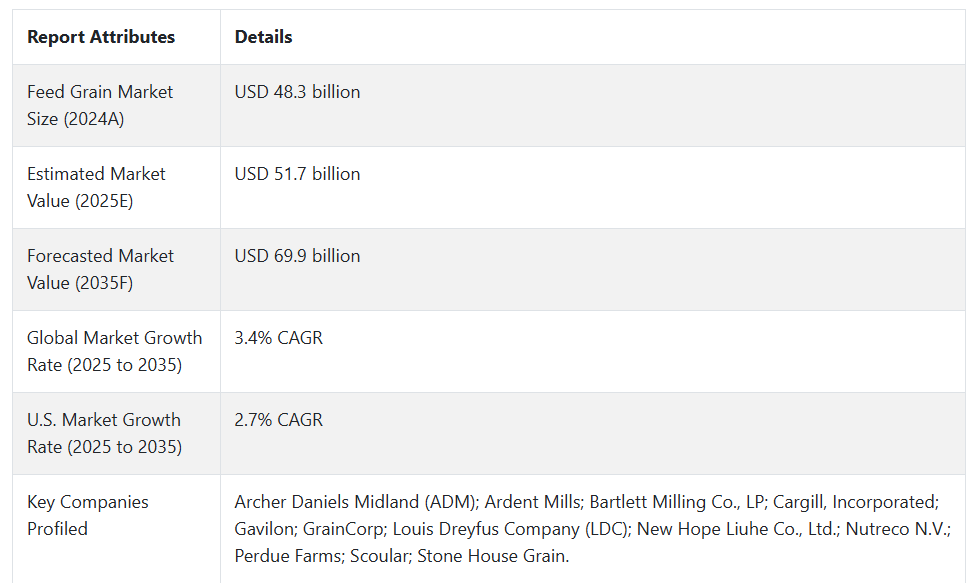

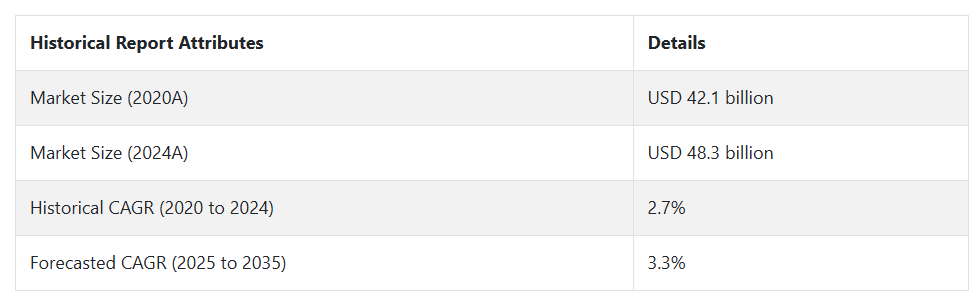

飼料用穀物市場は、2020年から2024年にかけて16.7%という堅調な成長率を示し、2024年末には約3兆米ドルの市場規模に達すると予測されています。この成長は、主に、畜産製品に対する世界的な需要の増加と、持続可能で高品質の飼料への移行が要因となっています。

- 短期(2025年から2028年): 飼料用穀物事業は、顧客がより高品質の畜産物を求める傾向が続く中、着実な成長を続けていくでしょう。農家は、生産性と動物の福祉の向上を図るため、栄養価の高いバーリーやトウモロコシなどの穀物の利用をますます拡大するでしょう。加工に使用される穀物加工技術は、飼料の効率性を高めるために改良され、また、有機および非遺伝子組み換え飼料用穀物の使用が広く受け入れられるようになり、持続可能性がさらに重視されるようになるでしょう。

- 中期(2028 年から 2032 年): 消費者の健康志向や倫理的な生産方法への関心の高まりを受けて、飼料用穀物市場は持続的な成長を続けるでしょう。クリーンラベルに関する規制により、製造業者は製品の革新と差別化を進めざるを得なくなるでしょう。特に、持続可能な農業が大きな課題となっている市場では、特殊穀物の輸出がさらに拡大するでしょう。ソーシャルメディアでの人気も、消費者の嗜好や選択を決定する要因となるでしょう。

- 長期(2030 年から 2035 年):技術とグリーン化プログラムの導入により、飼料用穀物市場は爆発的な成長を経験します。食品の透明性と品質に対する消費者の需要の高まりが、研究開発費の増加を後押しします。プレミアム飼料用穀物が主流になることで、産業は消費者の需要の変化に迅速に対応することが可能になり、その結果、今後数年間で瞬く間に成長が見込まれます。

上記の事実を踏まえ、市場調査・競合分析企業であるFact.MRの予測によると、飼料穀物市場は2025年から2035年の予測期間中に年平均成長率(CAGR)3.4%で成長すると見込まれています。

市場動向

グローバルな飼料穀物販売を後押しする要因は何ですか?

「高品質な家畜製品の需要増加」

健康志向の消費者の、より高品質の肉、乳製品、卵に対する需要の高まりが、世界の飼料用穀物の販売を牽引しています。健康志向の消費者や、食事やサステナビリティを意識する購入者は、畜産農家に対して、動物福祉と効率性に優れた高品質の飼料用穀物への投資を迫っています。これは、倫理的な食品を購入する傾向が強い Z 世代やミレニアル世代に特に当てはまります。

こうした消費者の有機および非遺伝子組み換えの穀物飼料の購入は、自分が食べるものの透明性とともに、誠実さを求める消費者の要望に支えられています。さらに、ソーシャルメディアの影響力の高まりにより、消費者は持続可能な農業に対する意識が高まり、それに応じて価値に合致した製品を求め、高品質の飼料用穀物の需要が高まっています。

飼料穀物生産者が直面する課題は何ですか?

「価格の変動とサプライチェーンの混乱」

飼料穀物生産者は、価格の変動を含む複数の課題に直面しています。天候、政治的紛争、サプライチェーンの混乱による価格の変動は、利益の確実性や生産スケジュールの不確実性を招きます。このような不確実性は、生産者が競争力のある価格設定や長期的なコミットメントを提供することを困難にします。

さらに、高品質で持続可能な飼料用穀物の需要には、継続的な研究開発費が必要となり、その費用は高額になる可能性があります。農業は、持続可能な農業に関する規制を遵守するために何らかの対策を講じる必要がありますが、それはビジネス上の知恵のもう一つの側面でもあります。産業の創造的な戦略と、そのようなギャップを戦略的に埋め、品質と持続可能性の向上を求める新しい消費者層を開拓して消費ニーズを拡大することが不可欠です。

国別見通し

以下の表は、主要3地域の推定成長率を示しています。米国、ドイツ、インドは高い消費を継続し、2035年までにそれぞれ4.0%と3.3%のCAGRを記録すると予測されています。

アメリカで飼料用穀物の採用率が高い理由

「持続可能で高品質の畜産製品の需要の増加が消費を牽引」

アメリカでは、顧客による高品質で持続可能な畜産製品の需要の高まりが、飼料用穀物の消費に大きな影響を与えています。健康や環境に配慮する顧客が増えるにつれ、高品質の飼料用穀物を使って生産された肉、乳製品、卵の需要がますます高まっています。

この傾向は、倫理的な調達や消費する製品の透明性に最も関心を持つミレニアル世代やジェネレーションZ世代に最も顕著です。ソーシャルメディアの機能はこの需要を後押ししており、ソーシャルメディアでトレンドとなっている魅力的な緑の食品素材が、健康な動物とポジティブな態度につながる高品質の飼料穀物への需要を促進しています。

アメリカの農家は、高水準の農業生産と高品質の飼料用穀物への投資を行うことで、この傾向を覆しています。これにより、市場での収益を拡大できるだけでなく、飼料用穀物産業の全般的な発展も促進されます。消費者の嗜好は絶えず変化しており、消費者の健康的な生活に対するニーズが拡大し続ける中、市場はサステナビリティと品質をより重視する傾向に抗うことはできなくなるでしょう。

中国が飼料用穀物の主要市場として台頭している理由

「畜産および養鶏部門の急成長が需要を後押し」

中国は、畜産および水産養殖産業の巨大な成長により、飼料用穀物の市場規模が拡大しています。世界最大の食肉および水産物の消費国である中国は、豚肉、鶏肉、魚の生産を推進するために、トウモロコシ、大豆粕、小麦などの高品質の飼料用穀物をより多く必要としています。中国の中産階級の繁栄と、タンパク質食品への消費傾向の高まりが、この需要の 2 つの大きな要因となっています。

また、中国政府は農業の近代化と飼料の自給自足を推進しています。品質の向上、生産効率の向上、輸入依存の低減は、その青写真における優先事項の一部です。飼料技術の開発と改革への投資により、生産者は、動物の健康と生産性を高める、より効率的な飼料原料を生産することが可能になっています。

より安全で、より健康で、より安価な畜産物を求める消費者が増えるにつれ、より効率的でエコフレンドリーな飼料生産への依存度が高まっています。農業の豊かさに支えられ、食糧安全保障の強化に決意を固めている中国は、世界の飼料穀物市場をリードする国となる可能性が比較的高く、今後数年間で需要は飛躍的に増加すると予想されます。

カテゴリー別インサイト

どの穀物種類セグメントが主導権を握ると予想されますか?

「トウモロコシが飼料用穀物市場を支配すると予想されます」

トウモロコシは、その優れた栄養成分と高いエネルギー価値により、家畜の飼料として好まれるため、飼料用穀物市場をリードすると予想されます。また、その二次炭水化物は、主に乳製品生産や家禽の飼育において、動物の成長と生産性を高める働きがあります。

牛乳や肉製品に対する世界的な需要の高まりにより、体重増加や乳量増加効果のあるトウモロコシベースの飼料の利用が加速しています。また、遺伝子組み換えトウモロコシやハイブリッドトウモロコシの開発が進んでいることも、トウモロコシの市場での優位性をさらに強固なものとし、畜産農家の需要増に対応するための安定供給に貢献しています。

どの用途分野が大幅な成長が見込まれるか?

「水産養殖における飼料用穀物の使用が大幅に増加すると予想されます」

水産養殖部門は、世界的な水産物の需要が拡大し続ける中、飼料用穀物の消費量が大幅に増加する見通しです。水産物や魚の健康価値に関する知識が広まるにつれ、水産養殖はタンパク質源としてさらに欠かせないものとなっています。

飼料用穀物、特に高タンパク質で栄養価の高いものは、魚の成長と健康を最適に保つために不可欠です。生産量の増加と養殖業の拡大に伴い、高品質の穀物から作られた付加価値の高い飼料製品の需要がさらに高まるでしょう。これは、飼料用穀物産業の主要な成長ドライバーである養殖業を最適化する、飼料技術と持続可能な農業の革新によって支えられています。

競争環境

飼料用穀物市場の主要企業には、Archer Daniels Midland (ADM), Ardent Mills, Bartlett Milling Co., LP, Cargill, Incorporated, Gavilon, GrainCorp, Louis Dreyfus Company (LDC), New Hope Liuhe Co., Ltd., Nutreco N.V., Perdue Farms.があります。

これらの企業は、広範なサプライチェーンと大規模な穀物生産事業を通じて、この産業を支配しています。これらの企業は、穀物加工技術の強化と飼料効率の向上のために研究開発に投資しています。持続可能な農業慣行と高品質の飼料用穀物に焦点を当てることで、これらの市場リーダーは、競争力を維持しながら、プレミアム畜産製品に対する消費者の需要の高まりに応えることを目指しています。

- 2024年1月、Bunge は Viterra と合併し、世界の飼料用穀物市場での地位を強化しました。この合併により、サプライチェーンの能力が高まり、穀物の調達と流通の市場範囲が拡大します。

- 2024年8月、Ardent Mills は、コロラド州コマースシティにある工場を拡張する計画を発表しました。この戦略的事業は、Ardent Mills のマウンテンウェスト市場における長期的な投資の一環であり、効率の向上、生産能力の最適化、機能の強化を通じて、顧客の成長を引き続きサポートすることを可能にするものです。

Fact.MR は、最近発表したレポートで、各地域における飼料用穀物材料の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

飼料用穀物材料の分類

- 穀物の種類別:

- トウモロコシ

- 小麦

- バーリー

- ソルガム

- その他

- 用途別:

- 水産養殖

- 畜産

- 反芻動物

- ペットフード

- 性質別:

- 有機

- 従来型

- 流通チャネル別:

- 直接販売

- 農業協同組合

- 間接販売

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- 1. 概要

- 2. 分類および市場定義を含む産業の紹介

- 3. マクロ経済要因、市場動向、最近の産業動向を含む市場動向および成功要因

- 4. 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 5. 価格分析

- 6. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測

- 6.1. 穀物の種類

- 6.2. 用途

- 6.3. 性質

- 6.4. 流通チャネル

- 7. 2020 年から 2024 年までの世界市場分析および 2025 年から 2035 年までの予測、穀物の種類別

- 7.1. トウモロコシ

- 7.2. 小麦

- 7.3. バーリー

- 7.4. ソルガム

- 7.5. その他(オート麦、ライ麦、キビ

- 8. 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 8.1. 養殖

- 8.1.1. 魚

- 8.1.2. エビ

- 8.1.3. 貝

- 8.1.4. その他

- 8.2. 家畜

- 8.2.1. 家禽

- 8.2.2. 反芻動物(牛、羊、山羊

- 8.2.3. 豚

- 8.2.4. 馬

- 8.2.5. その他

- 8.3. ペットフード

- 8.3.1. 犬

- 8.3.2. 猫

- 8.3.3. 馬

- 8.1. 養殖

- 9. 2020年から2024年までの世界市場分析および2025年から2035年までの予測、性質別

- 9.1. 有機

- 9.2. 従来型

- 10. 2020年から2024年の世界市場分析および2025年から2035年の予測、流通チャネル別

- 10.1. 直接販売

- 10.1.1. バルクサプライヤー

- 10.1.2. 農業協同組合

- 10.1.3. 農場との直接契約

- 10.2. 間接販売

- 10.2.1. 農業小売業者

- 10.2.2. オンラインプラットフォーム

- 10.2.3. 地元の飼料店

- 10.1. 直接販売

- 11. 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 11.1. 北米

- 11.2. 南米

- 11.3. 西ヨーロッパ

- 11.4. 南アジアおよび太平洋

- 11.5. 東アジア

- 11.6. 東ヨーロッパ

- 11.7. 中東およびアフリカ

- 12. 2020年から2024年の北米の販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 13. 2020年から2024年のラテンアメリカの販売分析、および2025年から2035年の予測(主要セグメントおよび国別

- 14. 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 15. 2020年から2024年の南アジアおよび太平洋地域の売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 16. 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 17. 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 18. 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 19. 30カ国の穀物種類、用途、性質、流通チャネル別の2025年から2035年の売上予測

- 20. 市場構造分析、主要企業による企業シェア分析、競争ダッシュボードを含む競争の見通し

- 21. 企業プロファイル

- 21.1. Cargill, Incorporated

- 21.2. Archer Daniels Midland (ADM)

- 21.3. Louis Dreyfus Company (LDC)

- 21.4. GrainCorp

- 21.5. Ardent Mills

- 21.6. Stone House Grain

- 21.7. Gavilon

- 21.8. Nutreco N.V.

- 21.9. New Hope Liuhe Co., Ltd.

- 21.10. Bartlett Milling Co., LP

- 21.11. Scoular

- 21.12. Perdue Farms

- 21.13. その他の市場プレーヤー

- 22. 使用した仮定および略語

- 23. 調査方法

| ※参考情報 飼料用穀物は、主に家畜の飼料として使用される穀物のことを指します。家畜の栄養源として、エネルギーやタンパク質、ビタミン、ミネラルなどを提供する重要な役割を担っています。飼料用穀物は、農業の生産性を向上させるために欠かせない要素であり、畜産業の発展に大きく寄与しています。 飼料用穀物には、さまざまな種類があります。代表的なものとしては、トウモロコシ、大麦、小麦、オーツ、ソルガムなどがあります。トウモロコシは、エネルギー源として非常に高い効率を持ち、多くの飼料に用いられています。大麦は、主に反すう動物の飼料として利用され、小麦は豚や鶏の飼料に多く用いられています。オーツは、特に馬の飼料として人気が高いです。また、ソルガムも乾燥に強い作物として注目されています。 これらの飼料用穀物は、動物の種類や生育ステージによって異なる用途があり、例えば、肉牛や豚にはエネルギーを重視した飼料が必要であり、卵を生産する鶏には、よりバランスの取れた飼料が求められます。それぞれの家畜が必要とする栄養素を満たすために、飼料用穀物は多様な調合が行われます。 飼料用穀物を活用するための関連技術も重要です。最近では、遺伝子組み換え技術や品種改良によって、飼料用穀物の生産性を高め、耐病性を向上させる取り組みが進められています。これにより、より少ない資源で効率的に飼料を生産することが可能になっています。加えて、環境に配慮した農法も検討されており、有機農業や持続可能な慣行が注目されています。 また、飼料用穀物の貯蔵と管理についても技術が進化しています。適切な貯蔵方法を採用することで、収穫後の損失を最小限に抑え、栄養素を保持することができます。これには、温度や湿度を管理するための設備や、害虫や病気から防ぐための薬剤使用が含まれます。 さらに、飼料用穀物の輸送や流通も重要な要素です。生産地から消費地へ、または加工業者への輸送は、飼料供給チェーンの効率を左右します。物流技術の発展により、迅速かつ安定した供給が求められる中、効率的な輸送方法の確立が重要視されています。 最後に、飼料用穀物の生産は、食糧問題とも密接に関連しています。世界的な人口増加に伴い、家畜の飼料需要も増加し、それに応じた飼料用穀物の生産が求められています。したがって、農業の研究者や生産者は、新しい技術や方法を導入して持続可能な生産を目指すことが不可欠です。 飼料用穀物は、畜産業の基盤を支える重要な資源であり、その生産と利用に関わる技術や方法は、今後も多くの課題と発展の可能性を抱えています。これらの取り組みを通じて、効率的かつ持続可能な農業と食料生産が実現されることが期待されます。丸ごと飼料用穀物の理解を深めることは、食品安全や環境保全といった現代の重要な問題解決にも寄与するでしょう。 |