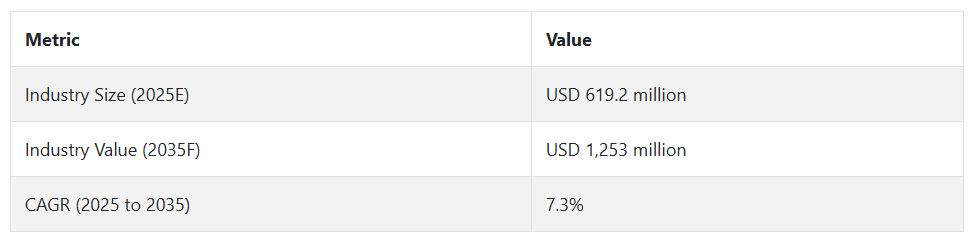

世界の熱管理用フォイル市場は、電子機器、自動車、航空宇宙、再生可能エネルギー分野における高性能熱界面材料の需要の増加に牽引され、2025年の6億1,920万米ドルから2035年には12億5,300万米ドルへと、年平均成長率7.3%で急成長すると予測されています。

機器の小型化が進み、電力密度が驚異的な水準に達する中、効率的な熱管理は戦略的な必須要件から技術的な課題へと移行しています。

高精度な熱伝導と光伝導性を備えた先進的な熱管理用フィルムは、高成長市場における基盤技術として位置付けられています。電気自動車(EV)の普及拡大、5Gインフラのグローバル展開、再生可能エネルギーシステムの成長は、この分野における新たな用途とイノベーションを生み出しています。これらのメガトレンドの交点において、熱管理用フォイルは単なる部品ではなく、次世代技術の性能と信頼性を左右する重要な要素となっています。

最近の米国の関税措置は、熱管理用フォイル市場にどのような影響を与えていますか?

最近の米国関税措置は、熱管理用フィルムの市場構造を根本から変革しました。高技術・金属製品輸入品を対象とした関税引き上げにより、15-18%のコスト上昇がもたらされました。これを受けて、市場リーダーの65%が地域分散戦略を実施し、8億5,000万ドルの国内生産投資を伴う戦略転換を進めています。

その結果、市場では熱関連製品の価格が 3.7% 上昇し、家電製品では 12~15 ドル、電気自動車では 175~225 ドルという、測定可能な下流のコスト上昇につながっています。

産業のプレーヤーたちは、主要部品ごとに 3~4 社の認定サプライヤーを確保するサプライヤーの多様化策など、多面的な回復力戦略で対応しています。予測精度を22~28%向上させる調達投資のデジタル化、および材料の変動を17%削減するAI駆動型分析は、短期的な資本投資を要するものの、2026年までにサプライチェーンの信頼性を8~10%向上させる構造転換を推進しています。

熱管理フィルム市場のドライバーは何ですか?

技術革新、産業の変化、規制の推進が交錯し、熱管理用フォイル市場は大きな変化を遂げています。その根底にあるのは、家電製品や自動車システムにおける高電力密度の管理ニーズの高まりです。

電子機器は小型化が進む一方で、消費電力は増加しており、軽量、柔軟性、熱伝導性に優れた材料の需要が急増しています。熱フォイルは、軽量で、長期的な性能を保証し、部品の故障を防ぐ、ターゲットを絞った放熱機能を備えています。

大きな成長要因は、EV の普及の加速です。EV バッテリーパック、車載システム、パワーエレクトロニクスには、安定した熱拡散性能を備え、将来のバッテリーアーキテクチャに対応可能な熱材料が求められています。熱フォイルは、ますますその材料として選ばれるようになっています。

同時に、5G インフラの構築や高密度データセンターは、熱負荷の増加をもたらしています。サーマルフォイルは、通信機器やサーバースタックに、一貫した低プロファイルの熱管理を提供します。

熱性能だけでなく、コンプライアンスやサステナビリティも市場要件に影響を与えています。規制の強化やエネルギー効率基準の厳格化により、エンジニアリングされた、リサイクル可能で、無害な熱製品の採用が進んでいます。

例えば、熱性能が重量や環境要件を満たさなければならない航空宇宙や産業オートメーションの用途では、熱管理だけでなく、新しい技術のサポートにも、サーマルフォイルが戦略的な選択肢としてますます注目されています。

サーマルマネジメントフォイル市場の地域別動向は?

サーマルマネジメントフォイル市場の地域別動向は、技術の成熟度、産業の専門性、規制の負担などの違いによって特徴づけられ、各地域の需要パターンに影響を与えています。

北米は、イノベーションの主要拠点です。米国およびカナダでは、電気自動車 (EV) メーカー、航空宇宙大手、ハイパースケールデータセンター所有者からの需要が拡大しています。こうした動きは、ますます厳格化するエネルギー効率規制や、持続可能な熱製品の重要性の高まりに支えられており、サーマルフォイルは、電化およびデジタル化に関する国家目標の重要な推進力となっています。

しかし、グリーンな熱技術革新ではヨーロッパが先駆者です。ドイツ、フランス、英国などの国々は、輸送の電動化と産業の自動化を急速に進めています。欧州グリーンディールと循環経済戦略は、リサイクル可能、バイオベース、低炭素のフォイルの使用を奨励しており、ヨーロッパは持続可能な熱材料のハブとなっています。

アジア太平洋地域は、依然として圧倒的な数量のトップです。電子機器、EV バッテリー、5G インフラの地域リーダーは、中国、日本、韓国、台湾です。これらの国の政府は、先端製造と電化に強力な政策支援を行っており、強力な研究開発エコシステムと低コストのサプライチェーンという強みを活かしています。

各地域は戦略的な位置を占め、熱管理用フォイルの世界的な青写真を共同で構築し、よりスマートで、電化され、クリーンな世界への旅を推進しています。

熱管理用フォイル市場の課題と制約要因は何ですか?

熱管理用フォイル市場は成長の兆しを見せていますが、採用とスケールアップを制約する重大な障壁に直面しています。

最も大きな課題は、グラファイト、アルミニウム複合材、または相変化材料を活用したプレミアムフォイルの高コスト構造です。これらのソリューションは精密な製造と高純度な原材料を必要とし、価格が高騰するため、コストに敏感な市場や大量生産市場での浸透を妨げています。

技術的な統合も、もう 1 つの大きな障害となっています。電子機器や EV システムが小型化、複雑化するにつれて、サーマルフォイルの統合には、カスタムエンジニアリング、厳しい公差、互換性試験が必要となり、導入期間とシステムの複雑さが増しています。

規制面でも、サステナビリティに関する課題が山積しています。ほとんどのフォイルはリサイクルや生分解が不可能であり、ヨーロッパや北米で強化されている環境規制と矛盾しています。メーカーは、持続可能な代替品がない場合、グリーン調達チャネルへのアクセスを失うリスクがあります。

もう一つの技術的障壁は、熱伝導性と電気絶縁性の両立です。これはEVバッテリーや高速処理などのアプリケーションにおいて不可欠な要件です。この設計上のトレードオフは柔軟性を犠牲にし、材料の革新が必要です。

2020年から2024年までの熱管理用フィルム市場の動向と2025年から2035年までの将来展望

2020 年から 2024 年にかけて、家電および自動車システム、特にリチウムイオン電池の熱管理における需要の高まりにより、熱管理用箔市場は着実な成長を遂げました。この期間、熱伝導率とコストのバランスに優れた銅箔およびアルミニウム箔が市場を支配しました。コストを増やさずに性能を向上させるため、箔の厚さの最適化や多層構造などの段階的な革新が進みました。

規制の動向は比較的穏やかで、安全基準の遵守が主にアジアおよびヨーロッパでの採用に影響を与えました。廃棄物の削減と初期段階でのリサイクル可能性に焦点を当てたサステナビリティの取り組みが台頭し始めましたが、まだ初期段階にとどまっていました。それにもかかわらず、世界中のサプライチェーンはアジアの生産拠点に大きく依存しており、この業界は材料費の変動や物流の混乱の影響を受けやすい状況でした。

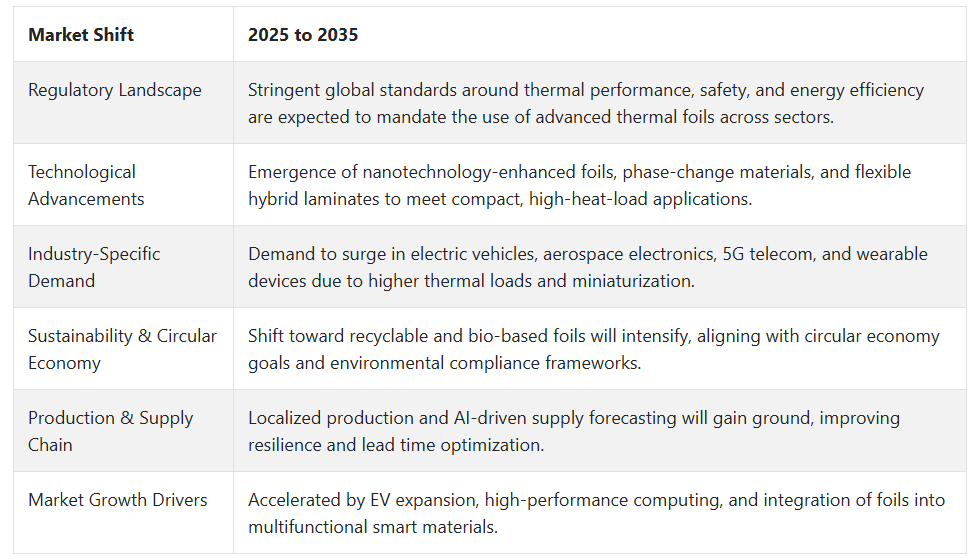

2025年から2035年にかけて、市場は変革期を迎えます。電気化、デバイスの小型化、世界的な5G展開が、ナノテクノロジー強化箔、柔軟性複合材料、相変化材料などの次世代材料の需要を後押しします。サステナビリティへの取り組みは、廃棄物の削減や初期段階のリサイクル可能性から始まりましたが、まだ初期段階にとどまっていました。しかし、世界中のサプライチェーンはアジアの生産拠点に大きく依存しており、この産業は原材料費の変動や物流の混乱の影響を受けやすい状況でした。

将来の見通し(2025年から2035年)

2025 年から 2035 年にかけて、イノベーションの加速、規制の強化、産業の多様化を背景に、熱管理用フォイル市場は急速に発展すると予想されます。世界的な産業の電動化、小型化、デジタル化に伴い、電気自動車(EV)、高性能コンピューティング、5G/6G 通信向けの次世代熱ソリューションの需要が高まります。

将来の用途では、動的な熱応答を実現するための、超薄型、柔軟性、高導電性を備えた材料が求められます。開発中の技術としては、ナノ構造箔、センサーを内蔵した多機能ラミネート、温度変化にリアルタイムで自動的に反応する相変化材料などがあり、熱性能と設計統合の新しい基準を形作っています。

サステナビリティは、単なる願望ではなく、必須の要件となります。国際的な気候政策や ESG 要件に合わせて、材料設計では、リサイクル可能性、バイオベースの原材料、低排出生産が重視されます。北米、欧州、アジア太平洋地域の規制体制では、熱安全、使用済み製品のリサイクル可能性、炭素報告がますます要求され、製造業者は進化するか、あるいは廃業を余儀なくされます。

国別インサイト

米国

米国の熱管理用フォイル市場は、EV 製造、ハイパフォーマンスコンピューティング、5G ネットワークの開発を追い風として、急成長しています。高性能のグラファイトおよび金属フォイルは、小型、軽量、高効率の放熱が求められる用途、特に EV バッテリーパックや将来の家電製品に使用されています。エネルギー効率と持続可能な生産を促進する規制も、その採用を後押ししています。

一方、OEM や技術リーダーは研究開発に多額の投資を行い、超薄型で柔軟性の高い熱インターフェースの革新を推進しています。電動化、スマートデバイス、デジタルインフラの融合が進む中、米国は熱技術の革新における重要なハブとなっています。

ドイツ

自動車エンジニアリングの卓越した技術力、産業オートメーション、再生可能エネルギー分野でのリーダーシップにより、ドイツは熱管理用フォイル市場をリードしています。EV バッテリー技術とインダストリー 4.0 の主要推進力として、精密な熱管理システムにおける高伝導性、軽量フォイルの需要が高まっています。

EU のグリーンディールと REACH 準拠に裏打ちされた政府の方針により、リサイクル可能で持続可能な素材への移行が進んでいます。ロボット、高密度エネルギーシステムなど、さまざまな分野において、サーマルフォイルは、あらゆる用途に性能と持続可能性を提供しています。クリーンテクノロジーと循環型設計におけるドイツのリーダーシップが、世界トップクラスのサーマルエコシステムを構築しています。

中国

中国は、巨大な電子生産能力と EV の優位性により、世界の熱管理用フォイル市場を支配しています。家電製品と電気自動車の両方の最大の生産国である中国は、銅、アルミニウム、グラファイトフォイルの需要を大幅に押し上げています。

同国の垂直統合型サプライチェーン、積極的な価格設定、産業の敏捷性が、その優位性を支えています。イノベーションを迅速に商品化し、世界的な需要のギャップを埋める中国の能力は、熱材料分野の次の段階において、その勢いを止めることはできないでしょう。

カテゴリー別分析

グラファイト箔:最も急速に成長し、最も利益率の高い材料セグメント

グラファイト箔は、高い熱伝導率(最大1500 W/mK)と軽量性、化学抵抗性を組み合わせた特性により、熱管理用箔市場の高級セグメントとして急速に成長しています。これらの特性は、EVバッテリーパック、半導体モジュール、高級熱拡散器に最適です。

世界的な5G、IoT、HPCへの移行は、高度な熱ソリューションの需要を飛躍的に増加させ、グラファイトフォイルを注目させています。グラファイトフォイルは2024年に世界全体の材料ベースの売上高の35%以上を占め、2024年から2030年の期間中に8.7%の年平均成長率(CAGR)で拡大すると予測されています。

中国、日本、韓国が主導するアジア太平洋地域は、EV および電子機器の生産に積極的な投資を行い、生産と消費を支配しています。クリーンエネルギー、小型化、および電子廃棄物の削減に関する規制の勢いが、超薄型で柔軟なグラファイトのフォーマットの開発を推進しています。そのスケーラビリティ、設計の柔軟性、およびリサイクル可能性により、OEM メーカーはサステナビリティをますます重視するようになり、グラファイトは将来の熱アーキテクチャの重要な材料となっています。

電気・電子:最大かつ最も収益性の高い最終用途セグメント

電気・電子セクターは、2024年に市場シェアの30%以上を占め、熱管理用フォイル市場を支配しています。このセグメントは、家電製品、データセンター、ウェアラブル技術、およびハイパフォーマンスコンピューティング(HPC)の急拡大に後押しされています。

熱管理フィルムは、スマートフォン、ノートパソコン、GPU、サーバーの熱負荷管理に重要な役割を果たし、デバイス性能と寿命に直接影響を与えます。過去10年間で平均電力密度が3倍に増加したため、グラファイトやPCMフィルムのような高効率放熱材料の需要が拡大しています。

中国、台湾、韓国の大手製造企業が地域的な牽引役となっています。2030 年までに、アジア太平洋地域の電子産業だけで、熱フォイル市場に 15 億米ドル以上の追加需要が見込まれています。

小型化および折りたたみ式のデバイスの使用の増加、高密度 5G アーキテクチャの登場に伴い、熱設計はますます複雑化しており、多機能、難燃性、EMI シールド機能を備えたフォイル材料が求められています。エネルギー効率と安全性の遵守に関する規制の強化も、さらなるイノベーションを後押ししています。

競合分析

熱管理フォイル業界の主要企業には、3M、Henkel AG & Co. KGaA、Laird Performance Materials (DuPont)、パナソニック工業株式会社、富士フイルム株式会社、信越化学工業株式会社、GrafTech International、Therm-x (Birk Manufacturing)、Dexerials Corporation、Zhongtai Aluminum (China Zhongwang Group) などがあります。

熱管理用フォイル分野では、先端電子機器、e-モビリティ、エネルギー貯蔵などの産業からの需要が拡大しているため、競争が激化しています。この新しい時代で成功を収めるため、大手企業は材料の革新、製品のカスタマイズ、サプライチェーンの回復力に賭けています。

3M、ヘンケル、レアード(デュポン)などの技術開発企業は、航空宇宙、モビリティ、ハイパフォーマンスコンピューティングなどのミッションクリティカルな用途に欠かせない、高い熱伝導性と電磁干渉シールドという2つの重要な特性を兼ね備えた、次世代の多機能箔技術を開発し続けています。

一方、家電分野では、パナソニックと富士フイルムが、小型・高密度化という新しい時代に適した、薄型で高効率の新しい箔を提供して先駆者としての地位を確立しています。信越化学工業は、その豊富な化学知識を生かして、半導体グレードの信頼性に合わせた高純度の熱ソリューションを開発しています。

グラファイト分野では、GrafTech が垂直統合型の EV バッテリーおよび産業用グレードのヒートスプレッダーソリューションでリードし、Therm-x (Birk) および Dexerials は、ニッチな精密熱管理ニーズに応える、用途に特化した箔に注力しています。

業界全体では、3 つの課題を中心に各社が連携を進めています。

- 次世代の熱性能を実現するナノマテリアルの革新

- ESG 要件に準拠した持続可能な製造

- サプライチェーンのリスクを軽減するための地域的な製造拠点の分散

技術シナジー、知的財産の取得、およびエンドツーエンドのバリューチェーンの管理を追求する企業による M&A および垂直統合の増加が見込まれます。

主要企業の製品および事業

SGL Carbon

SSGL Carbon は、炭素系材料の開発におけるリーディングカンパニーであり、熱管理用フォイルの市場リーダーです。同社の主力製品である SIGRATHERM® フレキシブルグラファイト箔は、高い熱伝導性と弾力性を兼ね備えているため、電子機器、バッテリーパック、燃料電池などに適しています。SGL カーボンは、電気自動車メーカー、産業オートメーション、再生可能エネルギー用途に製品を提供しています。サステナビリティに配慮し、炭素材料の製造に関するノウハウを持つ SGL は、熱インターフェースのパイオニア企業の 1 つです。

EGC Enterprises Inc.

EGC Enterprises Inc. は、フレキシブルグラファイトから熱管理用フォイルを製造しています。これらのフォイルは、高温および高圧に適しており、航空宇宙、自動車、半導体、産業用電子機器に使用されています。同社は、独自の手段によって製造される、耐久性、寸法安定性、および非常に平坦な複合フォイルの創造的なエンジニアリングソリューションに注力しています。

最近の動向

インジウム社、半導体試験用 Heat-Spring® HSx を発売

2025年2月、インディウム・コーポレーションは、大幅な歪みと低クランプ力を有する大面積ダイに適した金属熱界面材料「Heat-Spring® HSx」を発売しました。20 psiで16 W/m·Kの熱伝導率を実現し、従来のTIMでは不足していた半導体テスト用途に特化して設計されています。HSxは、ダイの変色を防ぐため、拡散バリア付きまたはなしのどちらかで供給されます。

Heico Companies、Precision Engineering を買収し、熱ソリューション事業を拡大

Heico Companies は 2023 年に、航空宇宙および防衛産業向けに OEM 向けに板金エンクロージャーを製造する Precision Engineering を買収しました。この買収により、Precision Engineering は Heico の熱ソリューション部門の一員となり、包括的な熱管理ソリューションの提供力が高まり、業界での地位がさらに強化されます。

Fact.MR は、最近発表したレポートで、各地域における熱管理用フォイル市場の主要メーカーの価格帯、売上高の伸び、生産能力、および技術拡大の予測に関する詳細情報を提供しています。

熱管理用フォイル市場のセグメント化

- 材料の種類別:

- グラファイトフォイル

- 金属箔

- 相変化材料(PCM)箔

- ポリマーベースの箔

- その他

- 温度範囲別:

- 低温範囲(100°C 以下

- 中温範囲(100°C~250°C

- 高温範囲(250°C 以上

- 最終用途産業別:

- 自動車

- 電気・電子

- 航空宇宙・防衛

- 通信

- エネルギー・電力

- 医療

- 産業

- その他

- 流通チャネル別:

- 直接販売(B2B)

- 販売代理店

- オンライン販売

- 地域別:

- 北米

- 南米アメリカ

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジア・太平洋

- 中東

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 価格分析

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 材料の種類

- 温度範囲

- 最終用途産業

- 流通チャネル

- 2020年から2024年の世界市場分析および2025年から2035年の予測、材料の種類別

- グラファイト箔

- 金属箔

- 相変化材料(PCM)箔

- ポリマーベースの箔

- その他

- 2020年から2024年の世界市場分析、および2025年から2035年の予測(温度範囲別

- 低温範囲(100°C以下

- 中温範囲(100°Cから250°C

- 高温範囲(250°C以上

- 2020年から2024年の世界市場分析および2025年から2035年の予測、最終用途産業別

- 自動車

- 電気・電子

- 航空宇宙・防衛

- 通信

- エネルギー・電力

- 医療

- 産業

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、流通チャネル別

- 直接販売(B2B

- 販売代理店

- オンライン販売

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- 西ヨーロッパ

- 南アジア

- 東アジア

- 東ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- ラテンアメリカの販売分析 2020 年から 2024 年、および 2025 年から 2035 年の予測、主要セグメントおよび国別

- 西ヨーロッパの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 南アジアの売上分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の東アジアの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の東ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の材料の種類、温度範囲、最終用途産業、および流通チャネル別の2035年までの売上予測

- 競争評価、主要企業による企業シェア分析、および競争ダッシュボード

- 企業

- SGL Carbon

- EGC Enterprises Inc.

- Indium Corporation

- Marian

- Thal Technologies

- NeoGraf

- CR Technology

- 3M

- Henkel AG & Co. KGaA

- その他

| ※参考情報 熱管理用フォイルは、電子機器や自動車、建材などにおける熱管理を目的とした特殊な材料で構成されています。これらのフォイルは、熱の伝導、放散、吸収を効果的に行うことで、機器のパフォーマンス向上や寿命の延長に寄与します。主に金属や合成樹脂などの材料が使用され、その特性に応じてさまざまな種類に分類されます。 熱管理用フォイルには、主に熱伝導フォイル、放熱フォイル、絶縁フォイルの3つの種類があります。熱伝導フォイルは、熱を迅速に伝達する特性を持ち、主に発熱部品とヒート sink の接触面に使用されます。このフォイルによって、熱の蓄積を防ぎ、部品の過熱を防ぐことが期待されます。 放熱フォイルは、熱を効率よく放散する役割を果たします。これらは、ヒート sink やファンなどの冷却装置と併用され、システム全体の冷却効率を高めるために設計されています。特に、高温環境下での使用においても、放熱性能を維持する必要があります。 絶縁フォイルは、熱の伝導を防ぎ、機器内部の温度を安定させるために用いられます。これにより、異常発熱や短絡を防ぐことができます。絶縁特性が求められる用途に適しています。 熱管理用フォイルの用途は非常に広範で、携帯電話やパソコンなどの家庭用電子機器、電気自動車、LED照明、太陽光発電システムなど、さまざまな分野で活躍しています。特に、電気自動車においては、バッテリーの過熱を抑制するために不可欠な要素とされており、運転の安全性や効率性向上に大きく貢献しています。 また、熱管理用フォイルは、電子機器のデザインにおいても重要な役割を果たします。コンパクトな設計が求められる中で、熱管理の効率を保ちながら、軽量で薄型の材料が求められています。このようなニーズに応えるため、新しい材質や加工技術が開発され続けています。 関連技術に関しては、熱管理フォイルの性能を向上させるために、ナノテクノロジーやモデリング技術が用いられています。ナノテクノロジーを用いた材料は、より高い熱伝導性や耐熱性を持つことが期待されており、これによりフォイルの性能を大幅に向上させることが可能です。また、シミュレーション技術は、熱の流れを可視化することができ、設計段階での最適化を助ける重要な手段となっています。 一方で、環境への配慮が高まっている今日、持続可能な材料の開発も重要なテーマとなっています。リサイクル可能な材料や、環境負荷の低い製造プロセスが求められています。これに応じて、熱管理フォイルの開発も進化し続けています。 熱管理用フォイルは、将来的にもさまざまな技術や市場の変化に対応しながら、より高性能かつ環境に優しい製品が提供されることが期待されています。デジタル化が進む中で、新しいデバイスが続々と登場するため、効果的な熱管理がますます重要性を増すでしょう。これにより、電子機器やその他の応用分野における競争力が維持されることが望まれます。 以上のように、熱管理用フォイルは多様な種類と用途を持ち、関連技術の進化により今後の発展が期待される分野です。これらは、効率的な熱管理を実現するための重要な要素であり、今後もさらなる可能性を秘めています。 |