市場規模と予測

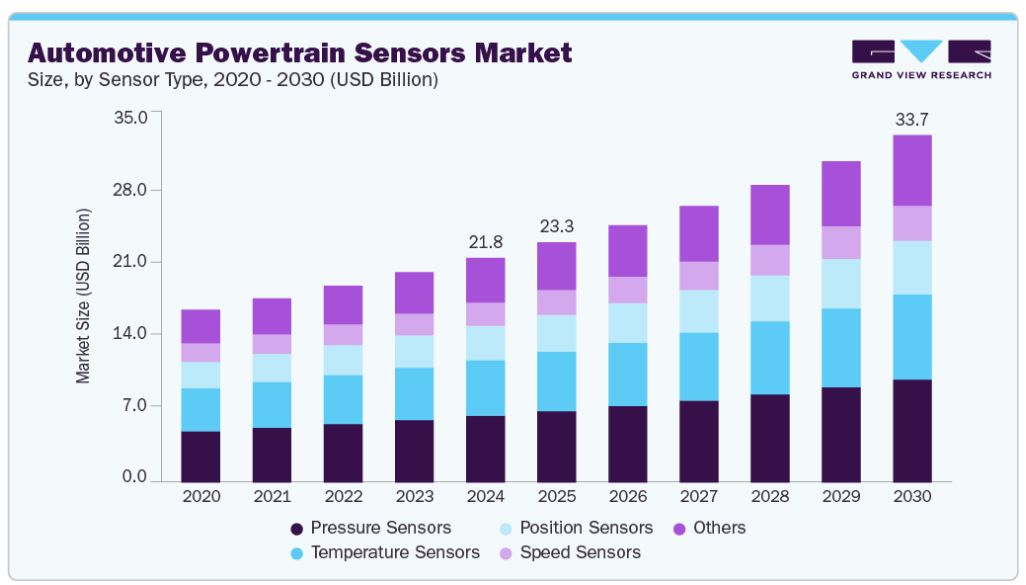

- 2024年の市場規模 217.7億米ドル

- 2030年予測市場規模 336億6,000万米ドル

- CAGR (2025-2030年): 7.7%

- 北米: 2024年に最大市場

米国エネルギー省(DOE)によると、世界の自動車用センサー市場は2017年の75億ユニットから2024年には110億ユニットに急増し、電動化だけでこの拡大の35%を占めています。この変革により、インバーターの温度監視、バッテリーセルの電圧不均衡の検出、回生ブレーキシステムの強化などのタスクを管理できるセンサーの開発が必要となり、市場の成長が促進されています。

さらに、ジルコニアベースの酸素センサーのような技術革新は、もともとは内燃エンジン(ICE)用でしたが、現在では水素純度と燃料スタック効率を測定するために燃料電池電気自動車(FCEV)にも適用されています。DOEの推定によると、EVセンサーの製造と運用に必要なエネルギー需要は、2017年の1,050ペタジュールから2024年には1,540ペタジュール(PJ)に達し、性能向上とライフサイクルのエネルギー管理という2つの課題が明らかになりました。このような技術的進歩と需要圧力が、自動車パワートレイン用センサー市場を直接後押ししています。

市場の成長を後押ししているもう1つの主要トレンドは、パワートレイン用センサと自律走行およびADAS技術の融合です。これらのシステムは、トルク、ブレーキ、エネルギー使用の重要な調整を行うために、センサーからのリアルタイムデータに依存しています。ARPA-Eの研究によると、センサーデータのクラウドベースの統合により、ハイブリッド・パワートレインが道路状況や交通パターンに動的に適応できるようになり、その結果、エネルギー消費量が最大12%削減されます。慣性計測ユニット(IMU)や車輪速度センサーなどの電子部品は現在、LiDARやレーダーとともに集中型電子制御ユニット(ECU)に供給され、駆動プロファイルと燃料効率を最適化しています。環境保護庁(EPA)は、このような統合により、自律走行中にエンジンや電気モーターをピーク効率ゾーン内に維持することで、排出ガス制御が強化されると指摘しています。衝突回避とCO₂ 削減のための規制が施行され、2025年までに北米とヨーロッパの新車の70%以上にADAS連動パワートレインセンサーが搭載されると予測されており、市場の見通しをさらに後押ししています。

過酷な環境におけるセンサの耐性は、技術革新を促進し、市場の境界を押し広げる重要な差別化要因として浮上しています。排気システムやターボチャージャーのような高温ゾーンに配置されるパワートレイン用センサーは、激しい熱、化学、振動ストレスに耐える必要があります。国立エネルギー技術研究所(NETL)は、最高 800°C の温度で機能するジルコニアベースの酸素センサーのパイオニアであり、センサーの信頼性を推進する材料の進歩を示しています。同様に、DOE が支援する取り組みでは、650℃の揮発性圧力条件下で正確に動作する流量計を導入しています。EPAによると、過酷な環境下でのセンサーの故障は、ICE関連の保証クレームの約22%を占めています。これに対し、OEMはソリッド・ステート・センサーを急速に採用しており、その90%は2025年までにソリッド・ステート・センサーを導入し、故障率を最大40%削減する予定です。こうした進歩は、性能と寿命を向上させ、総所有コストを削減することで、自動車パワートレイン用センサ市場を直接後押ししています。

パワートレインセンサー市場を促進する規制遵守の役割は、誇張しすぎることはありません。世界的に排ガス規制が強化され、先進的なセンサーが不可欠になっています。EPAは、酸素センサーを化学量論的な空燃比を維持するために不可欠なものとしており、センサーに欠陥があると、標準試験中のNOx排出量が300%増加する可能性があると指摘しています。DOEのデータでは、クローズドループセンサーシステムがガソリンエンジンの炭化水素排出を最大50%削減できることが確認されており、1980年以降のテールパイプ汚染物質の95%削減に貢献しています。酸素センサーのOEM価格は、機能が同一であるにもかかわらず400%も異なる場合があり、修理の経済性と検査/メンテナンス(I/M)プログラムを複雑にしています。これに対抗するため、EPAはセンサーの材料とインタフェースの標準化を提案しており、2025年までにアフターマーケットのコストを30%削減できる可能性があります。このような政策とコスト力学は、車両プラットフォーム全体で標準化された先進的なパワートレインセンサーの需要を直接後押ししています。

クラウドコンピューティングとパワートレインセンサーの統合は、車両のメンテナンスと運用効率を変革し、市場を大幅に押し上げます。予知保全システムは、クラウドに接続されたセンサーを使用して部品の健全性をリアルタイムで監視し、車両が熱負荷や部品の劣化を事前に管理できるようにします。例えば、ボッシュのスマートセンサープラットフォームは、インジェクターの摩耗やターボチャージャーの効率に関するライブデータをOEMサーバーに送信し、先手を打った部品交換を可能にしています。ARPA-EとDOEのモデルによると、このアプローチにより、急速充電中のバッテリーの劣化を15%削減し、ライフサイクルエネルギー消費量を車両1台当たり8.9GJ削減することができます。また、これらのシステムは不必要な部品交換を防ぎ、車両の稼働時間を向上させ、車両管理コストを削減します。2025年までには、商用車両の60%がクラウド接続されたパワートレインセンサーをユーティリティとして利用するようになると予想されています。このようなスマートな統合が、世界の自動車用パワートレイン・センサー市場の成長軌道をさらに加速しています。

センサーの種類の洞察

圧力センサセグメントは2024年に29.7%の最大シェアを占めました。特に、エンジンオイル、燃料レール、ターボチャージャーブースト、排気背圧を正確にモニタリングする需要が高まっていることから、圧力センサーがパワートレイン用センサーの分野で優位を保っています。乗用車と商用車の両方でターボチャージャー付きエンジンの普及が進んでいるため、メーカーは燃焼効率を最適化し、より厳しい排ガス規制を満たそうとしており、圧力センサの市場成長を後押ししています。さらに、電動パワートレインでは、バッテリー冷却システムとEVの熱回路の圧力監視が必要となり、電動プラットフォーム向けに調整された専用センサーの需要がさらに高まっています。

その他(酸素センサ、ノックセンサ、エアフローセンサ(MAF)、NOxセンサ、燃料レベルセンサ、トルクセンサ)セグメントは、予測期間中に最も速いCAGRで成長すると予測されています。パワートレイン・アーキテクチャの多様化により、圧力センサ以外にもセンサの種類が増加しています。例えば、酸素センサとNOxセンサは、特にICE車における排ガス規制の圧力により、持続的な需要が見られます。ノックセンサは、高圧縮のダウンサイジング・エンジンで重要性を増しており、デトネーションを防止して燃費を向上させます。電気自動車では、トルクセンサとMAFセンサがリアルタイムのドライブトレイン管理とモーター制御に不可欠となり、自動車メーカーがこれらのユニットを先進的なEVプラットフォームに統合するにつれて市場を押し上げています。センサーの種類の拡大は、交換サイクルとOEM統合の両方を促進する重要な傾向であり、市場全体の勢いを加速しています。

車種別インサイト

2024年の市場シェアは乗用車セグメントが最大。乗用車セグメントは、引き続きパワートレイン用センサーの主要な消費者であり、排出ガス制御と性能管理システムが統合されたスマートなコネクテッドカーへの移行がその原動力となっています。自動始動停止、気筒休止、予測エネルギー回生などの機能により、特に中・上級モデルにおいて、自動車1台当たりのセンサー搭載量が大幅に増加しています。このようなセンサーリッチな環境が、複数のセンサーカテゴリーにわたる市場需要を押し上げ、乗用車はパワートレイン・センサー・サプライヤーにとって最大かつ最も有利なセグメントとなっています。

二輪車セグメントは予測期間中に最も速いCAGRで成長すると予測されています。二輪車は、特に排ガス規制が強化され、燃費が重要な購買要因となっているアジア太平洋地域と南米で成長機会として浮上しています。従来型のキャブレターに代わる電子燃料噴射(EFI)の統合により、O2、MAF、スロットルポジションセンサーなどのセンサーの導入が増加。さらに、電動スクーターや電動バイクへのシフトは、このセグメントにおけるバッテリー監視および熱管理センサーの採用を促進し、エントリーレベルおよび予算重視の市場をターゲットとするメーカーに新たな収益源をもたらしました。

推進タイプの洞察

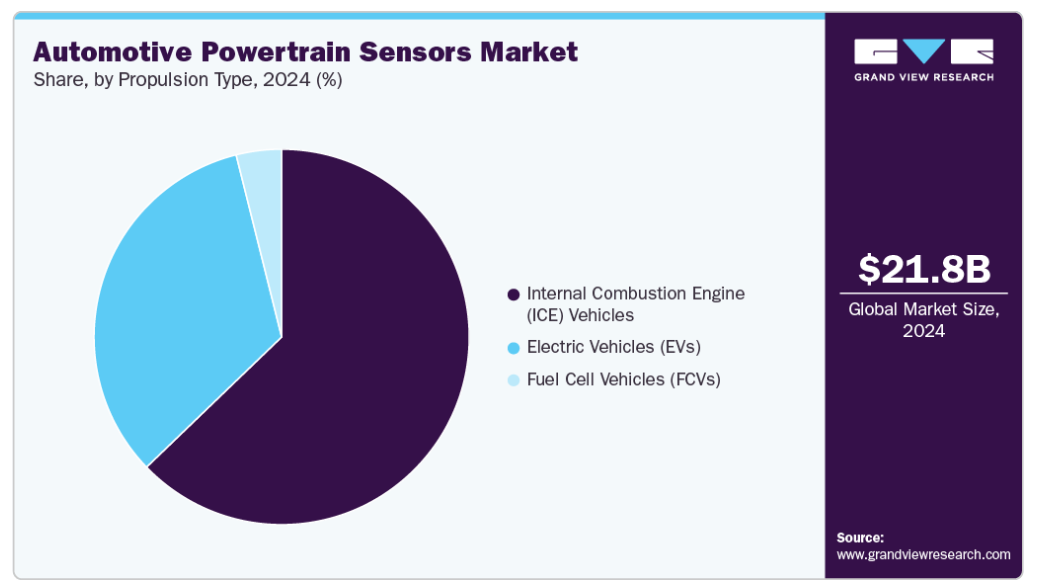

内燃エンジン(ICE)車セグメントは2024年に市場を支配し、予測期間中に大幅なCAGRで成長すると予測されています。Euro7や米国Tier4などの厳しい排ガス規制により、ICE車における高精度センサの需要は引き続き堅調です。これらの自動車で使用されるパワートレインセンサーは、燃焼効率の維持と汚染物質の削減に重要な役割を果たすため、市場を後押ししています。さらに、ハイブリッドエンジンマネジメントやターボチャージング技術の革新により、新しいセンサー構成が必要とされ続け、ICEプラットフォームにおけるセンサーアップグレードの関連性が拡大しています。

電気自動車(EV)セグメントは、予測期間中に最も速いCAGRで成長すると予測されています。世界的な電気自動車の急速な普及により、パワートレイン用センサーの要件が再定義され、市場拡大の大きな機会が生まれています。EVは、バッテリーの健全性、インバーターの温度、電気モーターの性能を管理するセンサーに大きく依存しています。この電動化の波は、高電圧電流センサー、バッテリー圧力センサー、統合型温度センサーの需要を促進しています。EVの生産が世界的に拡大し、OEMが次世代電動プラットフォームを展開するにつれて、よりスマートで軽量かつ効率的なパワートレインセンサに対する需要が、この推進タイプの市場を後押ししています。

地域別インサイト

北米の自動車用パワートレインセンサー市場は、2024年に市場全体の22.5%を占めました。北米の自動車産業は、電気自動車(EV)の普及と厳しい排ガス規制によって大きな変革期を迎えています。この変化により、バッテリーの性能、モーターの機能、車両全体の健全性を監視し最適化するための高度なパワートレイン用センサーが必要とされています。EV導入へのインセンティブや充電インフラへの投資といった政府の取り組みが、高度なセンサー技術の需要をさらに促進しています。また、先進運転支援システム(ADAS)や自律走行技術の統合には、車両の安全性と効率を確保するための信頼性と精度の高いパワートレイン用センサーが必要です。この地域では、自動車メーカーとセンサーメーカーのコラボレーションが技術革新を後押しし、パワートレイン用センサーの能力を高めています。

米国の自動車用パワートレインセンサ市場動向

米国の自動車用パワートレインセンサー産業は、2024年に支配的な地位を占めました。米国では、環境保護庁(EPA)によるクリーンな輸送の推進と排出基準の厳格化が、パワートレインセンサーの需要を大幅に促進しています。エネルギー省(DOE)は、ICE車と電気自動車の両方でエネルギー効率の高い運転を可能にするセンサーの役割を強調しています。これらのセンサは、クローズドループ燃料制御やアダプティブ・トランスミッション・システムなどの技術の中核をなすものです。さらに、電気自動車のインフラ整備を奨励する連邦政府のイニシアチブにより、バッテリーと熱管理センサーへの関心が高まっており、最新の自動車アーキテクチャに欠かせないものとなっています。

ヨーロッパの自動車用パワートレインセンサ市場動向

ヨーロッパは自動車用パワートレイン用センサ市場で大きなシェアを占めています。ヨーロッパでは、自動車用パワートレインセンサ市場は、この地域の厳しい排ガス規制と欧州連合が設定した野心的な電動化目標によって推進されています。こうした規制の圧力により、自動車メーカーはパワートレインの性能、排出ガス、エネルギー効率をリアルタイムで監視できる高度なセンサー技術の統合に多額の投資を行うようになっています。ドイツやイギリスなどの国々は、増加する電気自動車やハイブリッド車をサポートするためにセンサーの技術革新を促進しています。さらに、政府が支援する研究イニシアティブや産業コラボレーションが、特に低排出推進システム用のセンサ・プラットフォームの適合において、技術進歩を促進しています。時折吹く経済的な逆風や世界的な競争にもかかわらず、欧州市場はその強力な政策枠組み、自動車に関する深い専門知識、持続可能性へのコミットメントによって成長を続けています。

ドイツは、自動車産業におけるリーダーシップとEUグリーンディールへのコミットメントを背景に、効率を高め環境への影響を低減する技術を優先しています。ドイツ環境庁(UBA)は、正確なエンジン制御とリアルタイムの診断の必要性を説いており、パワートレイン用センサーが重要な役割を果たしています。ハイブリッド化と軽量パワートレインへのシフトに伴い、ドイツのOEMは、過酷なボンネット内条件に耐え、Euro 7適合目標に貢献する堅牢なセンサを統合しています。

英国では、運輸省とゼロ・エミッション・ビークル(OZEV)の指令に基づき、電気自動車とコネクテッド・ビークルへの戦略的移行が進められています。これらの政策枠組みは、予知保全、エネルギー最適化、リアルタイムの排出量追跡を可能にするセンサーを含む、インテリジェントなパワートレインコンポーネントの開発を重視しています。これらのセンサーの採用は、英国のスマートモビリティプログラムとゼロエミッション車目標によってさらに加速されます。

アジア太平洋地域の自動車用パワートレインセンサ市場動向

アジア太平洋地域は、自動車製造基盤の充実と急速な技術進歩により、自動車用パワートレインセンサ市場で圧倒的な強さを誇っています。中国、日本、インドなどの国々が、自動車生産の増加、消費者需要の高まり、EVの導入を促進する政府の支援政策に後押しされ、市場を牽引しています。自動車の排出ガス削減と燃費効率向上が重視され、さまざまな車両セグメントで先進的なパワートレインセンサーの統合が進んでいます。さらに、この地域はスマートでコネクテッドな自動車の開発に注力しており、リアルタイムのモニタリングと診断を容易にするセンサーの採用を加速しています。研究開発への投資と国内外のプレーヤー間の協力により、世界のパワートレインセンサー市場における同地域の地位はさらに強化されています。

産業情報技術省(MIIT)の政策に後押しされ、中国は電気自動車の生産と技術革新の世界的なハブに急成長しています。政府の新エネルギー自動車(NEV)プログラムは、モーター温度、バッテリー電圧、ドライブトレイン効率を監視するEV専用センサーの配備を強化しています。メーカーが生産規模を拡大するにつれて、多様な走行環境で動作可能な多機能センサーの統合が重視されるようになっています。

日本の経済産業省(METI)は、特にハイブリッド車や水素燃料電池車において、自動車の技術革新を支持し続けています。パワートレインセンサーは、これらの先進推進システムを効率的かつ安全に作動させるために不可欠です。日本の自動車メーカーは、ハイブリッド車の性能とライフサイクルの信頼性を高める鍵となる、コンパクトなエンジンルーム内の熱、振動、圧力を管理できる小型化された高耐久性センサーに注力しています。

インドの自動車産業は、電気自動車の普及と排ガス規制の厳格化に伴い、著しい成長を遂げています。クリーンエネルギーと持続可能な輸送を推進する政府のイニシアティブは、これらの新しい基準を満たすための先進的なパワートレインセンサの開発と配備を奨励しています。

自動車用パワートレインセンサの主要企業の洞察

自動車用パワートレインセンサー市場の主要企業には、Robert Bosch GmbH、Continental AG、株式会社デンソー、Infineon Technologies AGなどがあります。これらの企業は技術革新の最前線にあり、センサーの小型化、パワートレイン制御モジュールとの統合、厳しい排ガス・燃費基準をサポートする高精度センシング技術の開発をリードしています。グローバルな製造拠点、進化する環境規制への対応、内燃エンジンから電動パワートレインまで幅広い車両プラットフォームへの供給能力は、同社の競争力を確固たるものにしています。さらに、電動化、コネクティビティ、自律走行車用コンポーネントへの戦略的投資は、モビリティの未来を形作るための積極的なアプローチを示しており、市場の進化に欠かせない存在となっています。

- コンチネンタルAGは、自動車用電子機器とシステムインテグレーションにおける深い専門知識を活用することで、自動車用パワートレイン・センサー市場における重要な存在としての地位を確立しています。同社は、温度、圧力、速度センサーなど、最新のパワートレインの要求を満たすように設計された高精度センサーを幅広く提供しています。コンチネンタルの強みは、センサーデータを高度な車両制御システムに統合し、リアルタイムの性能最適化、排出ガス制御、予測診断を可能にする能力にあります。大手自動車メーカーとの緊密な協力関係と、電動化および自律走行車プラットフォームへの強力な注力により、コンチネンタルは世界の自動車業界における規制および技術シフトを先取りしています。

- テキサス・インスツルメンツは、多くのパワートレイン・センサー・アプリケーションの基盤となる先進的な半導体ソリューションを提供することで、市場で重要な役割を果たしています。アナログおよび組込みプロセッシングの専門知識で知られるテキサス・インスツルメンツは、エンジンおよびモータ制御システムの精度と信頼性を高めるセンサ・インターフェイスおよびシグナル・コンディショニング・ソリューションを提供しています。テキサス・インスツルメンツのスケーラブルな製品プラットフォームは、バッテリ・マネジメント・システム、インバータ、熱制御モジュールで正確なセンシングを可能にし、増大する電動化のトレンドをサポートします。エネルギー効率、小型化、システム統合に重点を置くテキサス・インスツルメンツは、自動車アーキテクチャの将来性を追求するOEMやTier-1のサプライヤーとして信頼されています。

自動車パワートレイン用センサーの主要企業

自動車用パワートレインセンサー市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- Robert Bosch GmbH

- Continental AG

- DENSO CORPORATION

- Infineon Technologies AG

- Texas Instruments Incorporated

- Mitsubishi Electric Mobility Corporation

- NXP Semiconductors

- TE Connectivity

- Renesas Electronics Corporation

- Valeo SA

最近の動向

- 2024年11月、コンチネンタルはNOVOSENSE Microelectronicsとの提携を発表し、パワートレイン用途を含む安全システム向けの車載グレードセンサーICを開発しました。この提携により、バッテリーパックのモニタリングやエアバッグのトリガー用センサーの精度が向上し、車両の安全性と効率が向上します。

- 2025年1月、テキサス・インスツルメンツはCESで、エッジAIによる車内安全用に設計されたAWRL6844 60GHz mmWaveレーダー・センサを発表しました。このセンサは98%の乗員検知精度を達成し、車両1台当たり20米ドルのコスト削減を実現し、センサ・フュージョンにより間接的にパワートレイン・システムをサポートします。

世界の自動車用パワートレインセンサー市場のセグメンテーション

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは、自動車のパワートレイン用センサの世界市場をセンサの種類、車両タイプ、推進タイプ、地域別に分類しています。

- センサ種類の展望(売上高、10億米ドル、2018年〜2030年)

- 圧力センサー

- 温度センサー

- 位置センサー

- 速度センサー

- その他(酸素センサー、ノックセンサー、エアフローセンサー(MAF)、NOxセンサー、燃料レベルセンサー、トルクセンサー)

- 自動車種類の展望(売上高、10億米ドル、2018年~2030年)

- 乗用車

- 小型商用車(LCV)

- 大型商用車(HCV)

- 二輪車

- 推進力の種類の展望(売上高、10億米ドル、2018年~2030年)

- 内燃機関(ICE)自動車

- 電気自動車(EV)

- 燃料電池車(FCV)

- 地域別見通し(売上高、10億米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- 中東アフリカ (MEA)

- KSA

- アラブ首長国連邦

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 調査方法

1.2.1. 情報収集

1.3. 情報・データ分析

1.4. 方法論

1.5. 調査範囲と前提条件

1.6. 市場形成と検証

1.7. 国別セグメントシェア算出

1.8. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 自動車用パワートレインセンサ市場の変数、トレンド、スコープ

3.1. 市場の系譜

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.2.3. 産業の課題

3.3. 自動車用パワートレインセンサ市場の分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入による脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 社会情勢

3.3.2.4. 技術的ランドスケープ

3.3.2.5. 環境的ランドスケープ

3.3.2.6. 法的景観

第4章. 自動車パワートレイン用センサー市場 センサー種類の推定と動向分析

4.1. セグメントダッシュボード

4.2. 自動車用パワートレイン用センサー市場 センサー種類の動向分析、2024年および2030年 (百万米ドル)

4.3. 圧力センサー

4.3.1. 圧力センサ市場の収益予測:2018年〜2030年(USD Million)

4.4. 温度センサー

4.4.1. 温度センサ市場の収益予測と予測、2018年~2030年(USD Million)

4.5. 位置センサー

4.5.1. 位置センサ市場の売上高推定と予測、2018~2030年(USD Million)

4.6. 速度センサー

4.6.1. 速度センサ市場の売上高推定と予測、2018~2030年(USD Million)

4.7. その他(酸素センサー、ノックセンサー、エアフローセンサー(MAF)、NOxセンサー、燃料レベルセンサー、トルクセンサー)

4.7.1. その他(酸素センサー、ノックセンサー、エアフローセンサー(MAF)、NOxセンサー、燃料レベルセンサー、トルクセンサー)市場の2018~2030年の収益予測および予測 (USD Million)

第5章. 自動車用パワートレインセンサー市場 車両種類の推定と動向分析

5.1. セグメントダッシュボード

5.2. 自動車用パワートレインセンサー市場 車種別動向分析、2024年および2030年 (百万米ドル)

5.3. 乗用車

5.3.1. 乗用車市場の収益予測:2018年〜2030年(USD Million)

5.4. 小型商用車(LCV)

5.4.1. 小型商用車(LCV)市場の収益予測および予測、2018年〜2030年(USD Million)

5.5. 大型商用車(HCV)

5.5.1. 大型商用車(HCVs)市場の売上高予測および予測、2018年〜2030年(USD Million)

5.6. 二輪車

5.6.1. 二輪車市場の売上高推計と予測、2018年〜2030年(USD Million)

第6章. 自動車用パワートレインセンサー市場 推進タイプの推定と動向分析

6.1. セグメントダッシュボード

6.2. 自動車用パワートレインセンサ市場 推進力タイプの動向分析、2024年および2030年 (百万米ドル)

6.3. 内燃エンジン(ICE)車両

6.3.1. 内燃エンジン(ICE)車市場:2018年〜2030年の収益予測および予測(USD Million)

6.4. 電気自動車(EV)

6.4.1. 電気自動車(EV)市場の収益予測および予測、2018年〜2030年(USD Million)

6.5. 燃料電池自動車(FCV)

6.5.1. 燃料電池自動車(FCVs)市場の収益予測および予測、2018〜2030年(USD Million)

第7章. 自動車用パワートレインセンサー市場 地域別推定と動向分析

7.1. 自動車用パワートレインセンサ市場シェア:地域別、2024年〜2030年(USD Million)

7.2. 北米

7.2.1. 北米の自動車用パワートレインセンサ市場の推定と予測、2018年〜2030年 (百万米ドル)

7.2.2. 米国

7.2.2.1. 米国の自動車用パワートレインセンサ市場の推定と予測、2018年~2030年 (百万米ドル)

7.2.3. カナダ

7.2.3.1. カナダの自動車用パワートレインセンサ市場の推定と予測、2018年~2030年 (百万米ドル)

7.2.4. メキシコ

7.2.4.1. メキシコの自動車用パワートレインセンサ市場の推定と予測、2018~2030年 (百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパの自動車用パワートレインセンサ市場の推定と予測、2018年~2030年 (USD MILLION)

7.3.2. 英国

7.3.2.1. イギリスの自動車用パワートレインセンサ市場の推定と予測、2018年~2030年 (百万米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツの自動車用パワートレインセンサ市場の推定と予測、2018~2030年 (百万米ドル)

7.3.4. フランス

7.3.4.1. フランスの自動車用パワートレインセンサ市場の推定と予測、2018~2030年 (百万米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋地域の自動車用パワートレインセンサ市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.2. 中国

7.4.2.1. 中国の自動車用パワートレイン用センサ市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.3. 日本

7.4.3.1. 日本の自動車用パワートレインセンサ市場の推定と予測、2018年~2030年 (USD MILLION)

7.4.4. インド

7.4.4.1. インドの自動車用パワートレインセンサ市場の推定と予測、2018年~2030年 (百万米ドル)

7.4.5. 韓国

7.4.5.1. 韓国の自動車用パワートレインセンサ市場の推定と予測、2018~2030年 (百万米ドル)

7.4.6. オーストラリア

7.4.6.1. オーストラリア 自動車用パワートレインセンサ市場の推定と予測、2018~2030年 (百万米ドル)

7.5. 南米アメリカ

7.5.1. 南米:自動車用パワートレインセンサ市場の推定と予測、2018~2030年 (百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジルの自動車用パワートレインセンサ市場の推定と予測、2018~2030年 (百万米ドル)

7.6. 中東・アフリカ

7.6.1. 中東・アフリカ:自動車用パワートレイン用センサ市場の推定と予測、2018~2030年 (百万米ドル)

7.6.2. アラブ首長国連邦

7.6.2.1. UAEの自動車用パワートレイン用センサー市場の推定と予測、2018~2030年 (百万米ドル)

7.6.3. KSA

7.6.3.1. KSAの自動車用パワートレインセンサ市場の推定と予測、2018~2030年 (百万米ドル)

7.6.4. 南アフリカ

7.6.4.1. 南アフリカの自動車用パワートレイン用センサー市場の推定と予測、2018年~2030年 (百万米ドル)

第8章. 競争環境

8.1. 企業分類

8.2. 各社の市場ポジショニング

8.3. 企業ヒートマップ分析

8.4. 企業プロフィール/リスト

8.4.1. ロバート・ボッシュGmbH

8.4.1.1. 参加企業の概要

8.4.1.2. 業績

8.4.1.3. 製品ベンチマーク

8.4.1.4. 戦略的イニシアティブ

8.4.2. コンチネンタルAG

8.4.2.1. 参加企業の概要

8.4.2.2. 業績

8.4.2.3. 製品ベンチマーク

8.4.2.4. 戦略的イニシアティブ

8.4.3. 株式会社デンソー

8.4.3.1. 参加企業の概要

8.4.3.2. 業績

8.4.3.3. 製品ベンチマーク

8.4.3.4. 戦略的イニシアティブ

8.4.4. インフィニオン・テクノロジーズAG

8.4.4.1. 参加企業の概要

8.4.4.2. 業績

8.4.4.3. 製品ベンチマーク

8.4.4.4. 戦略的イニシアティブ

8.4.5. テキサス・インスツルメンツ

8.4.5.1. 参加企業の概要

8.4.5.2. 業績

8.4.5.3. 製品ベンチマーク

8.4.5.4. 戦略的イニシアティブ

8.4.6. 三菱電機モビリティ株式会社

8.4.6.1. 参加企業の概要

8.4.6.2. 業績

8.4.6.3. 製品ベンチマーク

8.4.6.4. 戦略的イニシアティブ

8.4.7. NXPセミコンダクターズ

8.4.7.1. 参加企業の概要

8.4.7.2. 業績

8.4.7.3. 製品ベンチマーク

8.4.7.4. 戦略的イニシアティブ

8.4.8. TEコネクティビティ

8.4.8.1. 参加者の概要

8.4.8.2. 業績

8.4.8.3. 製品ベンチマーク

8.4.8.4. 戦略的イニシアティブ

8.4.9. ルネサス エレクトロニクス株式会社

8.4.9.1. 参加企業の概要

8.4.9.2. 業績

8.4.9.3. 製品ベンチマーク

8.4.9.4. 戦略的イニシアティブ

8.4.10. ヴァレオSA

8.4.10.1. 参加企業の概要

8.4.10.2. 業績

8.4.10.3. 製品ベンチマーク

8.4.10.4. 戦略的イニシアティブ

表一覧

表1 自動車用パワートレインセンサの世界市場規模予測・予測 2018年~2030年 (百万米ドル)

表2 自動車用パワートレインセンサの世界市場:地域別 2018年~2030年 (百万米ドル)

表3 自動車用パワートレイン用センサの世界市場:センサ種類別 2018年〜2030年 (百万米ドル)

表4 自動車用パワートレインセンサの世界市場:自動車種類別 2018年〜2030年 (百万米ドル)

表5 自動車用パワートレインセンサの世界市場:推進タイプ別 2018〜2030年 (百万米ドル)

表6 圧力センサー市場、地域別 2018 – 2030 (USD Million)

表7 温度センサ市場:地域別 2018 – 2030 (USD Million)

表8 位置センサ市場:地域別 2018 – 2030 (USD Million)

表9 速度センサ市場:地域別 2018 – 2030 (USD Million)

表10 その他(酸素センサ、ノックセンサ、エアフローセンサ(MAF)、NOxセンサ、燃料レベルセンサ、トルクセンサ)市場:地域別 2018 – 2030 (USD Million)

表11 乗用車市場、地域別、2018年~2030年 (百万米ドル)

表12 小型商用車(LCV)市場:地域別 2018 – 2030 (USD Million)

表13 大型商用車(HCV)市場:地域別 2018 – 2030 (USD Million)

表14 二輪車市場:地域別 2018 – 2030 (百万米ドル)

表15 内燃機関(ICE)自動車市場:地域別 2018 – 2030 (USD Million)

表16 電気自動車(EV)市場:地域別 2018 – 2030 (USD Million)

表17 燃料電池自動車(FCV)市場:地域別 2018 – 2030 (百万米ドル)

表18 北米自動車パワートレイン用センサ市場:センサ種類別 2018 – 2030 (百万米ドル)

表19 北米自動車用パワートレインセンサー市場:自動車種類別 2018年〜2030年 (百万米ドル)

表20 北米自動車用パワートレインセンサ市場:推進タイプ別 2018〜2030年 (百万米ドル)

表21 米国の自動車用パワートレインセンサ市場:センサ種類別 2018〜2030 (百万米ドル)

表22 米国の自動車用パワートレインセンサ市場:自動車種類別 2018〜2030年 (百万米ドル)

表23 米国の自動車用パワートレインセンサ市場:推進タイプ別 2018〜2030年 (百万米ドル)

表24 カナダの自動車用パワートレインセンサ市場:センサ種類別 2018 – 2030 (百万米ドル)

表25 カナダの自動車用パワートレインセンサ市場:自動車種類別 2018〜2030年 (百万米ドル)

表26 カナダの自動車用パワートレインセンサ市場:推進タイプ別 2018〜2030年 (百万米ドル)

表27 メキシコの自動車用パワートレインセンサ市場:センサ種類別 2018〜2030年 (百万米ドル)

表28 メキシコの自動車用パワートレインセンサ市場:自動車種類別 2018〜2030年 (百万米ドル)

表29 メキシコ自動車用パワートレインセンサ市場:推進タイプ別 2018〜2030年 (百万米ドル)

表30 ヨーロッパの自動車用パワートレインセンサ市場:センサ種類別 2018 – 2030 (百万米ドル)

表31 ヨーロッパの自動車用パワートレインセンサ市場:自動車種類別 2018 – 2030 (百万米ドル)

表32 ヨーロッパの自動車用パワートレインセンサ市場:推進タイプ別 2018 – 2030 (百万米ドル)

表33 イギリスの自動車用パワートレインセンサ市場:センサ種類別 2018 – 2030 (USD Million)

表34 英国自動車用パワートレインセンサ市場:自動車種類別 2018〜2030 (百万米ドル)

表35 英国自動車用パワートレインセンサ市場:推進タイプ別 2018〜2030 (百万米ドル)

表36 ドイツの自動車用パワートレインセンサ市場:センサ種類別 2018 – 2030 (USD Million)

表37 ドイツの自動車用パワートレインセンサ市場:自動車種類別 2018〜2030年 (百万米ドル)

表38 ドイツの自動車用パワートレインセンサ市場:推進タイプ別 2018〜2030年 (百万米ドル)

表39 フランスの自動車用パワートレインセンサ市場:センサ種類別 2018~2030 (百万米ドル)

表40 フランスの自動車用パワートレインセンサ市場:自動車種類別 2018〜2030年 (百万米ドル)

表41 フランスの自動車用パワートレインセンサー市場:推進タイプ別 2018〜2030年 (百万米ドル)

表42 アジア太平洋地域の自動車用パワートレインセンサ市場:センサ種類別 2018〜2030年 (百万米ドル)

表43 アジア太平洋地域の自動車用パワートレインセンサ市場:自動車種類別 2018〜2030年 (百万米ドル)

表44 アジア太平洋地域の自動車用パワートレインセンサ市場:推進タイプ別 2018〜2030年 (百万米ドル)

表45 中国の自動車用パワートレイン用センサ市場:センサ種類別 2018 – 2030 (百万米ドル)

表46 中国の自動車用パワートレインセンサ市場:自動車種類別 2018〜2030年 (百万米ドル)

表47 中国自動車用パワートレインセンサ市場:推進タイプ別 2018〜2030年 (百万米ドル)

表48 インド自動車用パワートレインセンサ市場:センサ種類別 2018 – 2030 (百万米ドル)

表49 インド自動車用パワートレインセンサ市場:自動車種類別 2018〜2030年 (百万米ドル)

表50 インド自動車用パワートレインセンサ市場:推進タイプ別 2018〜2030年 (百万米ドル)

表51 日本の自動車用パワートレインセンサ市場:センサ種類別 2018 – 2030 (百万米ドル)

表52 日本の自動車用パワートレインセンサ市場:自動車種類別 2018〜2030年 (百万米ドル)

表53 日本の自動車用パワートレインセンサ市場:推進タイプ別 2018 – 2030 (百万米ドル)

表54 オーストラリアの自動車用パワートレインセンサ市場:センサ種類別 2018 – 2030 (USD Million)

表55 オーストラリアの自動車用パワートレインセンサ市場:自動車種類別 2018〜2030年 (百万米ドル)

表56 オーストラリアの自動車用パワートレインセンサ市場:推進タイプ別 2018〜2030年 (百万米ドル)

表 57 韓国 自動車用パワートレイン用センサ市場:センサ種類別 2018 – 2030 (USD Million)

表58 韓国自動車用パワートレインセンサ市場:自動車種類別 2018〜2030 (百万米ドル)

表59 韓国自動車用パワートレインセンサ市場:推進タイプ別 2018〜2030 (百万米ドル)

表60 南米自動車用パワートレインセンサ市場:センサ種類別 2018 – 2030 (百万米ドル)

表61 南米自動車用パワートレインセンサ市場:自動車種類別 2018〜2030年 (百万米ドル)

表62 南米自動車用パワートレインセンサ市場:推進タイプ別 2018 – 2030 (百万米ドル)

表63 ブラジル自動車用パワートレインセンサ市場:センサ種類別 2018 – 2030 (百万米ドル)

表64 ブラジル自動車用パワートレインセンサ市場:自動車種類別 2018〜2030年 (百万米ドル)

表65 ブラジルの自動車用パワートレインセンサ市場:推進タイプ別 2018〜2030年 (百万米ドル)

表66 MEAの自動車用パワートレインセンサ市場:センサ種類別 2018〜2030年 (百万米ドル)

表67 MEA自動車用パワートレインセンサ市場:自動車種類別 2018〜2030年 (百万米ドル)

表68 MEAの自動車用パワートレインセンサ市場:推進タイプ別 2018〜2030年 (百万米ドル)

表69 UAE自動車用パワートレインセンサ市場:センサ種類別 2018~2030 (百万米ドル)

表70 UAE自動車用パワートレインセンサ市場:自動車種類別 2018~2030 (百万米ドル)

表71 UAE自動車用パワートレインセンサ市場:推進タイプ別 2018〜2030年 (百万米ドル)

表72 KSAの自動車用パワートレインセンサ市場:センサ種類別 2018~2030 (百万米ドル)

表73 KSAの自動車用パワートレインセンサ市場:自動車種類別 2018~2030 (百万米ドル)

表74 KSAの自動車用パワートレインセンサ市場:推進タイプ別 2018~2030 (百万米ドル)

表75 南アフリカの自動車用パワートレインセンサ市場:センサ種類別 2018〜2030 (百万米ドル)

表76 南アフリカの自動車用パワートレインセンサ市場:自動車種類別 2018〜2030 (百万米ドル)

表77 南アフリカの自動車用パワートレインセンサ市場:推進タイプ別 2018〜2030年 (百万米ドル)

図表一覧

図1 自動車用パワートレインセンサ市場のセグメンテーション

図2 市場調査の展開形態

図3 情報調達

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 バリューチェーンに基づくサイジングと予測

図7 親市場分析

図8 市場形成と検証

図9 自動車パワートレイン用センサ市場スナップショット

図10 自動車パワートレイン用センサ市場セグメント別スナップショット

図11 自動車用パワートレイン用センサ市場の競合環境スナップショット

図12 市場調査の展開形態

図13 市場促進要因の関連性分析(現在と将来への影響)

図14 市場阻害要因の関連性分析(現状と将来への影響)

図15 自動車パワートレイン用センサー市場: センサー種類の展望:主要課題(百万米ドル)

図16 自動車用パワートレイン用センサ市場:センサタイプの展望(百万ドル センサー種類の動向分析 2024年・2030年 (百万米ドル)

図17 圧力センサー市場の収益予測:2018年~2030年(百万米ドル)

図18 温度センサ市場の収益予測:2018年~2030年(百万米ドル)

図19 位置センサ市場の収益予測および予測、2018年~2030年(百万米ドル)

図20 速度センサ市場の収益予測および予測、2018年~2030年(百万米ドル)

図21 その他(酸素センサー、ノックセンサー、エアフローセンサー(MAF)、NOxセンサー、燃料レベルセンサー、トルクセンサー)市場の2018年~2030年の収益予測(百万米ドル)

図22 自動車パワートレイン用センサー市場: 車両種類の展望の要点(百万米ドル)

図23 自動車用パワートレインセンサー市場: 車両種類の動向分析 2024年・2030年 (百万米ドル)

図24 乗用車市場の収益予測(2018年〜2030年)(百万米ドル

図25 小型商用車(LCV)市場の収益予測および予測、2018年~2030年(百万米ドル)

図26 大型商用車(HCV)市場の収益予測および予測、2018年~2030年(百万米ドル)

図27 二輪車市場の収益予測および予測、2018年~2030年(百万米ドル)

図28 自動車パワートレイン用センサー市場: 推進タイプの展望の要点(百万米ドル)

図29 自動車用パワートレインセンサー市場: 2024年および2030年の推進タイプの動向分析(百万米ドル)

図30 内燃機関(ICE)自動車市場の収益予測および予測、2018年~2030年(百万米ドル)

図31 電気自動車(EV)市場の収益予測および予測、2018年~2030年(百万米ドル)

図32 燃料電池自動車(FCV)市場の収益予測・予測、2018年~2030年(百万米ドル)

図33 地域市場 主なポイント

図34 自動車パワートレイン用センサー市場: 地域別展望、2024年および2030年(百万米ドル)

図35 北米:自動車用パワートレイン用センサー市場の予測および推移、2018年~2030年(百万米ドル)

図36 米国の自動車用パワートレイン用センサー市場の推定と予測、2018年~2030年(百万米ドル)

図37 カナダの自動車用パワートレインセンサー市場の推定と予測、2018年~2030年(百万米ドル)

図38 メキシコ自動車用パワートレインセンサー市場の推定と予測、2018年~2030年(百万米ドル)

図39 ヨーロッパの自動車用パワートレインセンサー市場の推定と予測、2018年~2030年(百万米ドル)

図40 イギリスの自動車用パワートレイン用センサー市場の推定と予測、2018年~2030年(百万米ドル)

図41 ドイツ自動車用パワートレインセンサ市場の推定と予測、2018年~2030年(百万米ドル)

図42 フランス自動車用パワートレインセンサ市場の推定と予測、2018年~2030年(百万米ドル)

図43 アジア太平洋地域の自動車用パワートレインセンサ市場の推定と予測、2018年~2030年(百万米ドル)

図44 日本 自動車用パワートレインセンサ市場の推定と予測、2018年~2030年(百万米ドル)

図45 中国自動車用パワートレインセンサ市場の推定と予測、2018年~2030年(百万米ドル)

図46 インド自動車用パワートレインセンサ市場の推定と予測、2018年~2030年(百万米ドル)

図47 オーストラリア自動車用パワートレインセンサ市場の推定と予測、2018年~2030年(百万米ドル)

図48 韓国自動車用パワートレインセンサ市場の推定と予測、2018年~2030年(百万米ドル)

図49 南米自動車用パワートレインセンサ市場の推定と予測、2018年~2030年(百万米ドル)

図50 ブラジル自動車用パワートレインセンサー市場の推定と予測、2018年~2030年(百万米ドル)

図51 MEA自動車用パワートレインセンサ市場の推定と予測、2018年~2030年(百万米ドル)

図52 KSAの自動車用パワートレイン用センサー市場の推定と予測、2018年~2030年(百万米ドル)

図53 UAE自動車用パワートレインセンサ市場の推定と予測、2018年~2030年(百万米ドル)

図54 南アフリカの自動車用パワートレインセンサー市場の推定と予測、2018年~2030年(百万米ドル)

図55 戦略フレームワーク

図56 企業の分類

| ※参考情報 自動車パワートレイン用センサとは、自動車の動力伝達系であるパワートレインにおいて、エンジンやトランスミッションの様々な状態を監視・制御するための装置です。これらのセンサは、エンジンの性能を最適化し、排出ガスの低減や燃費向上、走行性能の向上に寄与しています。現在、自動車業界では環境規制が厳しくなっており、効率的なパワートレインシステムの開発が求められています。そのため、これらのセンサの役割はますます重要になっています。 主な種類のセンサには、温度センサ、圧力センサ、位置センサ、流量センサ、速度センサなどがあります。温度センサは、エンジンやトランスミッションの冷却水やオイルの温度を測定し、適切な動作温度を維持するために使用されます。これにより、エンジンの効率的な燃焼や部品の摩耗を防ぐことができます。圧力センサは、燃料圧やオイル圧、吸気圧を測定し、エンジンの性能を適切に管理するための情報を提供します。 位置センサは、エンジンのバルブやトランスミッションのギア位置を検出し、システムの動作を調整する役割を担っています。流量センサは、燃料や冷却液の流量を計測し、エンジンへの供給を適切に制御します。また、速度センサは、車両の速度やエンジン回転数を測定し、走行状態に応じた制御を行うために使用されます。 これらのセンサが正確に機能することで、エンジンECU(エンジン制御ユニット)やトランスミッションECUがリアルタイムで情報を処理し、燃料噴射量や点火タイミング、トランスミッションのシフトタイミングを調整することが可能となります。これにより、運転の快適性や燃費効率が向上し、環境負荷を軽減することができます。 さらに、自動車のパワートレインに関する関連技術も日々進化しています。例えば、電気自動車(EV)やハイブリッド車(HV)の普及に伴い、電動モーターやバッテリーの管理に特化した新しいセンサ技術も開発されています。これらのセンサは、バッテリーの電圧や温度、充電状態を監視し、安全かつ効率的なエネルギー管理を実現します。 最近では、AI(人工知能)やビッグデータを活用した解析技術も導入されつつあります。これにより、運転データをリアルタイムで解析し、将来的な故障の予知や運転スタイルに応じた最適化が可能となります。また、これらのデータを基に車両の性能向上や新たなサービスの提供が期待されています。 自動車パワートレイン用センサは、今後も進化を続け、より高精度で多機能なセンサの開発が期待されています。これにより、よりクリーンで効率的な自動車の実現が可能となり、持続可能な社会の実現に寄与することができるでしょう。環境への配慮が求められる現代において、これらの技術はますます重要な役割を果たすことになると考えられます。自動車業界全体がこれらのセンサを活用し、より良い運転体験と持続可能な未来を追求していくことが求められています。 |