市場規模と予測

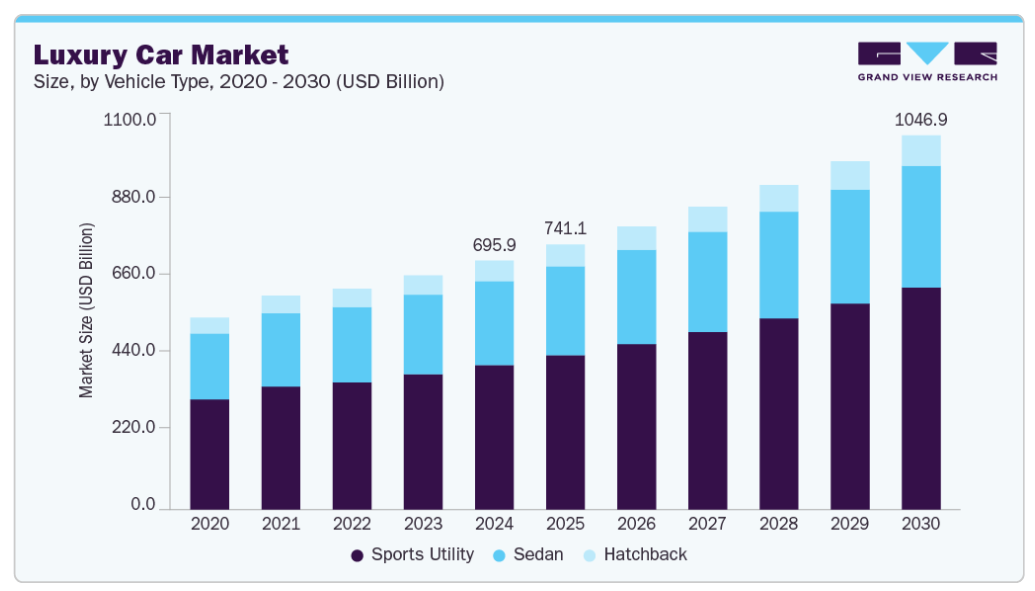

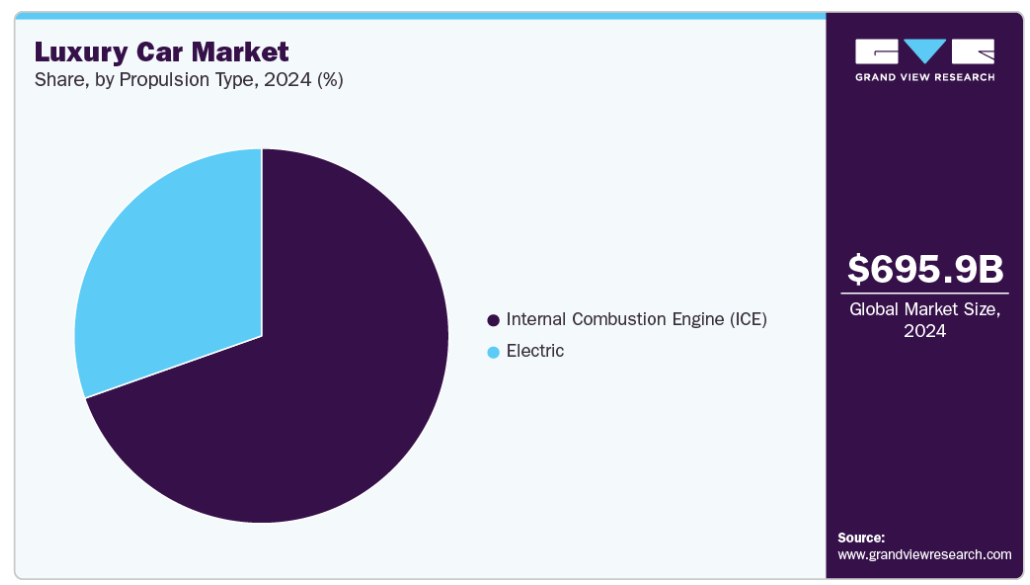

- 2024年の市場規模 6,959億2,000万米ドル

- 2030年予測市場規模 1兆4,468億7,000万米ドル

- CAGR (2025-2030年): 7.2%

- 北米: 2024年の最大市場

2021年と2022年に高級CUVのトップセラーとなったテスラのModel Yは、電動高級車に対する消費者の嗜好の高まりを裏付けています。米国生産の高級CUVが2018年の国内販売台数の37.9%から2022年には49.4%に増加することは、製造業の拡大と消費者の信頼の高まりの両方を反映しており、高級EVセグメントを前進させるものです。テスラの成功によるプレッシャーにより、従来型の高級ブランドは、特に規制市場においてEVロードマップの加速を余儀なくされており、それにより高級車市場全体が電動化に向かっています。

高級車メーカーが軽量素材の統合を推進する背景には、世界的な排出ガス規制を満たし、燃費を向上させる必要性があります。東レのようなサプライヤーとの提携により、BMWやメルセデス・ベンツなどのブランドは車両重量を少なくとも10%削減し、性能効率を高めることができました。また、BMWの炭素繊維で補強されたiシリーズのようなイノベーションにより、バッテリーの航続距離が延び、高級EVの魅力が高まり、高級車産業の成長に拍車がかかっています。

米国ベースの高級車生産が2018年の59.3%から2022年には77.6%に拡大する背景には、国産組立車に対する消費者の嗜好、サプライチェーンの回復力、貿易政策のインセンティブがあります。生産量の70%を輸出するBMWのスパータンバーグ工場のような施設は、現地化がいかに米国を高級SUV製造のグローバル・ハブとして位置づけているかを示しています。この傾向は、貿易リスクを軽減し、先進技術車製造融資プログラムのような国内インセンティブを活用することで、市場の成長を支えています。

現地化にもかかわらず、生産コストを抑制し国際競争力を維持する必要性から、高級車メーカーはグローバルな生産拠点の拡大を進めています。アウディのプエブラの13億米ドルの工場や、GMのメキシコ事業への6億米ドルの投資などは、コスト効率と市場アクセスのバランスを取る努力を強調しています。日本からの炭素繊維やヨーロッパからのバッテリーのようなグローバル調達は、高級ブランドが品質と規模を維持することを可能にし、複数の地域でのプレゼンスを維持し、運用の柔軟性によって成長を促進します。

ソフトウェアで定義された自動車への進化は、高級車セグメントにおける消費者の期待を再構築しています。プレミアム・モデルのコード行数は1億行に達しており、リアルタイム診断や無線アップデートといった機能が差別化の核となっています。GMが車両ソフトウェア開発のために数千人のエンジニアを雇用したことは、デジタル・イノベーションがブランド競争力の主要な原動力になりつつあることを示しています。テスラのオートパイロットやメルセデスのMBUXのような技術がベンチマークとなり、ソフトウェア機能が高級車の需要を牽引する重要な要因となっています。

車種別インサイト

スポーツユーティリティセグメントは2024年に58.0%の最大シェアを占めました。高級スポーツユーティリティ車(SUV)は、ステータス、性能、実用性の融合により、富裕層の間でフラッグシップの選択肢として急速に台頭しています。このセグメントは、豪華さに妥協することなく多用途性を優先する消費者のライフスタイルが進化していることが主な理由で、成長を続けています。高い最低地上高、先進の全輪駆動システム、ハイテクを駆使したインテリアにより、高級SUVは移動の司令塔へと変貌を遂げました。メルセデス・ベンツ(GLS)、BMW(X7)、レンジローバーなどの自動車メーカーは、オーダーメイドのカスタマイズ、AI支援運転、持続可能性の要素を提供することで、この分野を再定義し、若いエリート層と従来型の高級車購入者の両方にアピールしています。この傾向は、道路とソーシャルフィードの両方で優位性を求める女性バイヤーと都市部の専門家の急増によってさらに強化されています。

ハッチバック・セグメントは、予測期間中に大きなCAGRで成長する見込みです。このセグメントは、プレミアムな仕上げに妥協することなくコンパクトな俊敏性を求める都会に住むエリート向けに再構築されています。Audi A1、BMW 1シリーズ、Mercedes-Benz Aクラスのようなモデルは、ハッチバックにハイテクコックピット、半自律走行機能、環境に配慮した素材を吹き込んでいます。このカテゴリーはSUVの台数には及ばないものの、環境意識の高い若い高級車購入者の間でその魅力が高まっており、ニッチな分野で着実に成長していることを示唆しています。もはやユーティリティではなく、効率的なエレガンスが求められているのです。

推進タイプの洞察

2024年の市場シェアは内燃機関(ICE)セグメントが最大。ICEエンジン搭載の高級車は、特にEVインフラが遅れている地域では、依然として世界販売の大半を占めています。このセグメントのバイヤーは、V8エンジンの紛れもないうなり音、長距離航続距離、確立されたメンテナンスネットワークに価値を置いています。しかし、ICEモデルでさえも変革が進んでおり、小型ターボチャージャーエンジン、マイルドハイブリッドシステム、持続可能な代替レザーは、今やプレミアムICE製品の標準となっています。自動車メーカーは、この推進タイプを電動化への橋渡しとして利用しながら、燃焼性能の改良を続けています。

予測期間中、最も速いCAGRで成長すると予想される電動セグメント。電気高級車は単なる代替品ではなく、トレンドセッターとなっています。Tesla、Lucid、Porsche (Taycan)のようなブランドによって先導され、電気自動車セグメントは最先端のデザイン、瞬時に近いトルク、ソフトウェアで定義されたラグジュアリーの代名詞となりつつあります。目の肥えたバイヤーは、ますますEVを現代性と環境意識の高いプレステージと結びつけるようになっています。さらに、主要市場(ヨーロッパ、中国、米国)における超高速充電ネットワークの展開と政府による優遇措置により、普及が加速しています。電気推進セグメントは成長予想を上回るだけでなく、次世代の「ラグジュアリー」とは何かを再定義しています。

地域別の洞察

北米の高級車市場は、排他性、性能、先進技術に対する消費者の嗜好が原動力となり、2024年に23.0%の最大シェアを占めました。環境に優しい選択肢へのシフトを反映して、電気自動車やハイブリッド高級車の需要が顕著に増加しています。また、SUVやクロスオーバーは、高級感、多用途性、実用性を兼ね備えていることから人気を集めています。国産高級車ブランドは強い存在感を維持し、市場に共鳴する性能と革新性を提供しています。好調な経済や高い可処分所得など、良好なマクロ経済要因が北米の高級車市場の発展にさらに貢献しています。

米国の高級車市場動向

米国の高級車産業は、2024年には支配的な地位を保持。米国では、消費者の二酸化炭素排出量への意識が高まるにつれ、電気自動車やハイブリッド車への需要が高まっているのが市場の特徴です。高級車メーカーは、高い顧客基準を満たすエコフレンドリーな選択肢を生み出すための研究開発に投資することで対応しています。高級感と実用性を融合させたSUVやクロスオーバーの人気の高まりも市場を形成しています。米国の高級車メーカーは引き続き忠実な顧客基盤を有しており、米国高級車市場のユニークなダイナミクスに貢献しています。

ヨーロッパ高級車市場の動向

ヨーロッパの高級車産業は、2024年には有利な地域と認定されました。この成長の原動力となっているのは、経済の安定、可処分所得の増加、ステータスを示す車や最新の自動車技術を搭載した車への消費者の嗜好の変化です。顕著なトレンドは電気自動車(EV)の急速な普及で、高級自動車メーカーは先進運転支援システム(ADAS)や自律走行機能を搭載した高性能EVを投入しています。ヨーロッパ全土に急速充電インフラが拡大したことで、消費者にとってEVの実現可能性が高まっています。さらに、高級ブランドはオーダーメイドのカスタマイズに力を入れており、顧客が自分の車をパーソナライズできるようにすることで、高級ブランドの魅力を高めています。

ドイツの高級車市場は予測期間中に成長する見込み。欧州自動車産業の主要国であるドイツでは、欧州市場全体と同様の傾向が見られます。しかし、ドイツの高級車市場は、需要回復に影響を与える富の流出に脆弱です。とはいえ、ドイツには定評のある高級車メーカーが存在するため、潜在的な成長のための強力な基盤があります。

英国の高級車市場は、持続可能なラグジュアリーを求める顧客の嗜好、電気自動車やハイブリッド車の台頭などの市場動向、高級車製造の強い伝統など地域の特殊事情に後押しされ、着実な成長を遂げています。高級車メーカーは、幅広いカスタマイズ・オプションを提供することで、パーソナライズされた特注車への需要に応えています。

アジア太平洋地域の高級車市場動向

アジア太平洋(APAC)の高級車産業は、力強い景気拡大、都市化の進展、中流階級と上流階級の富裕層の増加を背景に、着実な成長を遂げています。中国、日本、インドなどの国々の消費者は、技術的に先進的で環境に優しい高級車、特に電気自動車やハイブリッドモデルを好む傾向が顕著です。この移行は、クリーンなモビリティと低排出ガスを推進する政府の政策によって支えられています。快適性、名声、実用性を兼ね備えた高級SUVは、都市部の消費者の間で大きな支持を集めています。自動車メーカーは、生産の現地化、ディーラー網の拡大、地域の嗜好に合わせた商品のカスタマイズによってこうしたトレンドに対応し、アクセシビリティとブランド・ロイヤルティを高めている。革新性、グリーン技術、ブランドの独自性を求める消費者ニーズの融合が、アジア太平洋全域でダイナミックで競争の激しい高級車市場を形成しています。

中国の高級車市場は、所得の増加、急増する中間層、ステータス志向の消費への文化的シフトが高級車需要を牽引し、急速に進化しています。都市部の消費者は、ブランドの威信、高度な機能、環境への配慮を優先する傾向が強まっており、電気自動車やハイブリッド高級車への関心が高まっています。新エネルギー車を促進する政府の優遇措置や厳しい排ガス規制も、国内外のメーカーが電気高級車セグメントに積極的に投資することを後押ししています。高級SUVの人気は上昇を続けており、これは広々として技術が豊富で多用途なモデルへの嗜好を反映しています。さらに、グローバルブランドによる現地生産とディーラー網の拡大は、アクセシビリティ、カスタマイズ、アフターサービスを強化し、市場の持続的な勢いに貢献しています。

インドの高級車市場は、可処分所得の増加、憧れのライフスタイル、技術に精通した若い消費者の影響力の増加などに後押しされ、徐々に拡大しています。洗練されたデザイン、高度な安全機能、コネクティビティを特徴とするプレミアムカーへの嗜好が高まる一方、燃料費の高騰や政府主導の持続可能性への取り組みにより、電気自動車やハイブリッド高級車が人気を集めています。市場は世界標準と比べるとまだニッチですが、高級SUVはインドの道路事情や都市部の家族のニーズに適応できるため、人気の選択肢になりつつあります。国際的な自動車メーカーは、組立工場、デジタルショールーム、インド特有の消費者行動に合わせた融資オプションを通じて現地での存在感を高めており、市場の進化する需要に対する長期的なコミットメントを反映しています。

主な高級車企業の洞察

高級車市場の主要プレーヤーには、BMW AG、アストンマーティン、ゼネラルモーターズ、メルセデス・ベンツ・グループAGなどがあります。これらの主要プレーヤーは、強力なグローバルブランドとしての存在感、最先端の技術革新、変化する消費者の嗜好への適応能力を特徴としています。これらの企業は、先進安全システム、高性能ドライブトレイン、自律走行機能やソフトウェア定義型車両アーキテクチャなどのデジタル機能を統合するための研究開発に多額の投資を行っています。ハイブリッドモデルや完全な電気自動車モデルを含む電動化への取り組みは、ますます厳しくなる排出ガス規制や、持続可能なモビリティに対する需要の高まりに沿ったものです。さらに、グローバルな製造・販売ネットワークにより、効率的な市場浸透と現地生産が可能になり、地政学的な課題やサプライチェーンの混乱にも対応できます。卓越したデザイン、カスタマーエクスペリエンス、プレミアムな価値提供に一貫して注力するこれらのメーカーは、高級自動車セグメントを定義し、牽引するベンチマークを設定し続けています。

- メルセデス・ベンツ・グループAGは、卓越したエンジニアリング、イノベーション、ブランドの威信の遺産で有名です。メルセデス・ベンツ・グループAGは、エンジニアリングの卓越性、革新性、ブランドの威信を受け継ぐ企業として知られています。同社は、EQブランドのもと、最先端の電気自動車を含む高級車ラインナップの拡充に成功し、持続可能性と未来のモビリティへの確固たるコミットメントを表明しています。メルセデス・ベンツのグローバルな生産能力、ヨーロッパ、中国、米国などの主要市場における強力なプレゼンス、レベル3の自律走行やMBUXインフォテインメント・システムなどの先進技術の統合は、メルセデス・ベンツをプレミアムな自動車体験のベンチマークにしています。メルセデス・ベンツは、電動化、デジタル化、顧客中心のイノベーションへの戦略的投資を通じてリードし続け、トップクラスの高級自動車メーカーとしての地位を強化しています。

- フォルクスワーゲンは、アウディ、ベントレー、ランボルギーニ、ポルシェなどのプレミアムブランドを所有し、戦略的に展開することで、高級車市場において重要な役割を果たしています。フォルクスワーゲンは、その広範なグローバル製造ネットワークと研究開発能力を活用し、パフォーマンスとラグジュアリーの両分野で強豪としての地位を確立しています。フォルクスワーゲンの電動化への取り組みは、プレミアム・プラットフォーム・エレクトリック(PPE)アーキテクチャーへの大規模な投資や、ラグジュアリーブランド全体での電動化製品の拡大を通じて明らかです。また、フォルクスワーゲンはデジタルトランスフォーメーションを重視しており、進化する消費者の期待に応えるため、先進的なソフトウェアシステムと自律走行機能を統合しています。フォルクスワーゲンは、ブランドの伝統、技術革新、拡張性のあるEV戦略を組み合わせることで、成長を推進し、世界の高級自動車産業の基準を再定義し続けています。

高級車の主要企業

高級車市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを誇り、産業のトレンドを決定づけます。

-

- BMW AG

- Aston Martin

- Volkswagen

- General Motors

- Mercedes-Benz Group AG

- Stellantis NV

- Tesla

- TOYOTA MOTOR CORPORATION

- Tata Motors Limited

- Volvo Car Corporation

最近の動向

- 2025年3月、メルセデス・ベンツは航続距離792kmの電気自動車を搭載した新型CLAを発表。この第3世代モデルは、環境意識の高いプレミアムバイヤーをターゲットとし、高級電気自動車セグメントにおけるメルセデス・ベンツの地位を強化。

- 2025年5月、フォルクスワーゲンの子会社であるアウディは、約600馬力を発生するV6エンジンを搭載したプラグインハイブリッド車、次期RS5アバントを発表しました。このモデルは、高いパフォーマンスと燃費効率を融合させ、パフォーマンスを重視する消費者向けにアウディの電動化されたラグジュアリーモデルを拡大します。

世界の高級車市場のレポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の高級車市場レポートを車両タイプ、推進タイプ、地域に基づいてセグメント化しています:

- 車両種類の展望(売上高、10億米ドル、2018年〜2030年)

- ハッチバック

- セダン

- スポーツユーティリティ

- 推進タイプの展望(売上高、10億米ドル、2018年~2030年)

- 内燃エンジン(ICE)

- 電気

- 地域別展望(売上高、10億米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- 中東アフリカ (MEA)

- KSA

- アラブ首長国連邦

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 調査方法

1.2.1. 情報収集

1.3. 情報・データ分析

1.4. 方法論

1.5. 調査範囲と前提条件

1.6. 市場形成と検証

1.7. 国別セグメントシェア算出

1.8. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 高級車市場の変数、トレンド、スコープ

3.1. 市場の系譜の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.2.3. 産業の課題

3.3. 高級車市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入による脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 経済情勢

3.3.2.3. 社会情勢

3.3.2.4. 技術的ランドスケープ

3.3.2.5. 環境的ランドスケープ

3.3.2.6. 法的景観

第4章. 高級車市場 車種の推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 高級車市場 車種別動向分析、2024年および2030年 (億米ドル)

4.3. ハッチバック

4.3.1. ハッチバック市場の売上高推計と予測、2018年〜2030年 (億米ドル)

4.4. セダン

4.4.1. セダン市場の売上高推計と予測、2018〜2030年(10億米ドル)

4.5. スポーツユーティリティ

4.5.1. スポーツユーティリティ市場の売上高推計と予測、2018〜2030年(10億米ドル)

第5章. 高級車市場 推進タイプの推定と動向分析

5.1. セグメントダッシュボード

5.2. 高級車市場 推進力タイプの動向分析、2024年および2030年 (10億米ドル)

5.3. 内燃エンジン(ICE)

5.3.1. 内燃エンジン(ICE)市場の収益予測および予測、2018年〜2030年 (億米ドル)

5.4. 電動

5.4.1. 電気自動車市場の収益予測および予測、2018年~2030年(10億米ドル)

第6章. 高級車市場 地域別推定と動向分析

6.1. 高級車市場シェア:地域別、2024年〜2030年(10億米ドル)

6.2. 北米

6.2.1. 北米の高級車市場の推定と予測、2018〜2030年 (10億米ドル)

6.2.2. 米国

6.2.2.1. 米国の高級車市場の推定と予測、2018〜2030年 (10億米ドル)

6.2.3. カナダ

6.2.3.1. カナダの高級車市場の推定と予測、2018年〜2030年 (億米ドル)

6.2.4. メキシコ

6.2.4.1. メキシコの高級車市場の推定と予測、2018〜2030年 (10億米ドル)

6.3. ヨーロッパ

6.3.1. ヨーロッパの高級車市場の推定と予測、2018〜2030年 (10億米ドル)

6.3.2. 英国

6.3.2.1. イギリスの高級車市場の推定と予測、2018年〜2030年 (億米ドル)

6.3.3. ドイツ

6.3.3.1. ドイツの高級車市場の推定と予測、2018年〜2030年(USD Billion)

6.3.4. フランス

6.3.4.1. フランスの高級車市場の推定と予測、2018年〜2030年 (億米ドル)

6.4. アジア太平洋

6.4.1. アジア太平洋地域の高級車市場の推定と予測、2018年〜2030年(USD Billion)

6.4.2. 中国

6.4.2.1. 中国高級車市場の推定と予測、2018〜2030年(10億米ドル)

6.4.3. 日本

6.4.3.1. 日本の高級車市場の推定と予測、2018〜2030年(USD Billion)

6.4.4. インド

6.4.4.1. インドの高級車市場の推定と予測、2018年〜2030年(USD Billion)

6.4.5. 韓国

6.4.5.1. 韓国の高級車市場の推定と予測、2018年〜2030年(USD Billion)

6.4.6. オーストラリア

6.4.6.1. オーストラリアの高級車市場の推定と予測、2018年〜2030年(USD Billion)

6.5. 南米アメリカ

6.5.1. 南米の高級車市場の推定と予測、2018年〜2030年 (億米ドル)

6.5.2. ブラジル

6.5.2.1. ブラジルの高級車市場の推定と予測、2018〜2030年 (億米ドル)

6.6. 中東・アフリカ

6.6.1. 中東・アフリカの高級車市場の推定と予測、2018年〜2030年 (億米ドル)

6.6.2. アラブ首長国連邦

6.6.2.1. UAEの高級車市場の推定と予測、2018年~2030年 (億米ドル)

6.6.3. KSA

6.6.3.1. KSAの高級車市場の推定と予測、2018年~2030年 (億米ドル)

6.6.4. 南アフリカ

6.6.4.1. 南アフリカの高級車市場の推定と予測、2018年~2030年(億米ドル)

第7章. 競合情勢

7.1. 企業の分類

7.2. 各社の市場ポジショニング

7.3. 企業ヒートマップ分析

7.4. 企業プロフィール/リスト

7.4.1. BMW AG

7.4.1.1. 参加企業の概要

7.4.1.2. 業績

7.4.1.3. 製品ベンチマーク

7.4.1.4. 戦略的イニシアティブ

7.4.2. アストンマーティン

7.4.2.1. 参加企業の概要

7.4.2.2. 業績

7.4.2.3. 製品ベンチマーク

7.4.2.4. 戦略的イニシアティブ

7.4.3. フォルクスワーゲン

7.4.3.1. 参加企業の概要

7.4.3.2. 業績

7.4.3.3. 製品ベンチマーク

7.4.3.4. 戦略的イニシアティブ

7.4.4. ゼネラルモーターズ

7.4.4.1. 参加企業の概要

7.4.4.2. 業績

7.4.4.3. 製品ベンチマーク

7.4.4.4. 戦略的イニシアティブ

7.4.5. メルセデス・ベンツグループAG

7.4.5.1. 参加企業の概要

7.4.5.2. 業績

7.4.5.3. 製品ベンチマーク

7.4.5.4. 戦略的イニシアティブ

7.4.6. ステランティスNV

7.4.6.1. 参加企業の概要

7.4.6.2. 業績

7.4.6.3. 製品ベンチマーク

7.4.6.4. 戦略的イニシアティブ

7.4.7. テスラ

7.4.7.1. 参加企業の概要

7.4.7.2. 業績

7.4.7.3. 製品ベンチマーク

7.4.7.4. 戦略的イニシアティブ

7.4.8. トヨタ自動車株式会社

7.4.8.1. 参加企業の概要

7.4.8.2. 業績

7.4.8.3. 製品ベンチマーク

7.4.8.4. 戦略的イニシアティブ

7.4.9. タタ・モーターズ・リミテッド

7.4.9.1. 参加企業の概要

7.4.9.2. 業績

7.4.9.3. 製品ベンチマーク

7.4.9.4. 戦略的イニシアティブ

7.4.10. ボルボ・カー・コーポレーション

7.4.10.1. 参加企業の概要

7.4.10.2. 業績

7.4.10.3. 製品ベンチマーク

7.4.10.4. 戦略的イニシアティブ

表一覧

表1 高級車の世界市場規模推計・予測、2018年〜2030年(億米ドル)

表2 高級車の世界市場:地域別、2018年〜2030年(億米ドル)

表3 高級車の世界市場、車種別、2018年〜2030年 (億米ドル)

表4 高級車の世界市場:推進タイプ別、2018年〜2030年(10億米ドル)

表5 ハッチバック市場、地域別、2018年〜2030年(10億米ドル)

表6 セダン市場:地域別、2018年〜2030年(10億米ドル)

表7 スポーツユーティリティ市場:地域別、2018年~2030年(10億米ドル)

表8 内燃エンジン(ICE)市場:地域別、2018年〜2030年(10億米ドル)

表9 電気自動車市場:地域別、2018年〜2030年(10億米ドル)

表10 北米高級車市場:自動車種類別、2018年〜2030年(10億米ドル)

表11 北米高級車市場:推進タイプ別、2018年〜2030年(10億米ドル)

表12 米国の高級車市場:自動車種類別、2018年〜2030年(10億米ドル)

表13 米国の高級車市場:推進タイプ別、2018年〜2030年(10億米ドル)

表14 カナダの高級車市場:自動車種類別、2018年〜2030年(10億米ドル)

表15 カナダ高級車市場:推進タイプ別、2018年〜2030年(10億米ドル)

表16 メキシコ高級車市場:自動車種類別:2018年〜2030年(10億米ドル)

表17 メキシコ高級車市場:推進タイプ別、2018年〜2030年(10億米ドル)

表18 ヨーロッパ高級車市場:自動車種類別、2018年〜2030年(10億米ドル)

表19 ヨーロッパ高級車市場:推進タイプ別、2018年〜2030年(10億米ドル)

表20 英国高級車市場:自動車種類別、2018年〜2030年(10億米ドル)

表21 英国高級車市場:推進タイプ別、2018年〜2030年(10億米ドル)

表22 ドイツ高級車市場:自動車種類別:2018年〜2030年(USD Billion)

表23 ドイツ高級車市場:推進タイプ別、2018年〜2030年(10億米ドル)

表24 フランス高級車市場:自動車種類別:2018年〜2030年(10億米ドル)

表25 フランス高級車市場:推進タイプ別、2018年〜2030年(10億米ドル)

表26 アジア太平洋地域の高級車市場:自動車種類別、2018年〜2030年(10億米ドル)

表27 アジア太平洋地域の高級車市場:推進タイプ別、2018年〜2030年(10億米ドル)

表28 中国の高級車市場:自動車種類別、2018年〜2030年(10億米ドル)

表29 中国高級車市場:推進タイプ別、2018年〜2030年(10億米ドル)

表30 インド高級車市場:自動車種類別、2018年〜2030年(10億米ドル)

表31 インド高級車市場:推進タイプ別、2018年〜2030年(10億米ドル)

表32 日本の高級車市場:自動車種類別、2018年〜2030年(10億米ドル)

表33 日本高級車市場:推進タイプ別、2018年〜2030年(10億米ドル)

表34 オーストラリア高級車市場:自動車種類別、2018年〜2030年(USD Billion)

表35 オーストラリア高級車市場:推進タイプ別、2018年〜2030年(10億米ドル)

表36 韓国高級車市場:自動車種類別:2018年〜2030年(USD Billion)

表37 韓国高級車市場:推進タイプ別:2018年〜2030年(10億米ドル)

表38 南米高級車市場:自動車種類別、2018年〜2030年(10億米ドル)

表39 南米高級車市場:推進タイプ別、2018年〜2030年(10億米ドル)

表40 ブラジルの高級車市場:自動車種類別、2018年〜2030年(10億米ドル)

表41 ブラジルの高級車市場:推進タイプ別、2018年〜2030年(10億米ドル)

表42 MEAの高級車市場:自動車種類別、2018年〜2030年 (10億米ドル)

表43 MEA高級車市場:推進タイプ別:2018年〜2030年(10億米ドル)

表44 UAE高級車市場:自動車種類別:2018年〜2030年(10億米ドル)

表45 UAE高級車市場:推進タイプ別:2018年〜2030年(10億米ドル)

表46 KSAの高級車市場:自動車種類別:2018年〜2030年 (10億米ドル)

表47 KSA高級車市場:推進タイプ別:2018年〜2030年(10億米ドル)

表48 南アフリカの高級車市場:自動車種類別:2018年〜2030年 (10億米ドル)

表49 南アフリカの高級車市場:推進タイプ別、2018年〜2030年(10億米ドル)

図表一覧

図1 高級車市場のセグメンテーション

図2 市場調査の展開形態

図3 情報調達

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 バリューチェーンに基づくサイジングと予測

図7 親市場分析

図8 市場形成と検証

図9 高級車市場のスナップショット

図10 高級車市場のセグメント別スナップショット

図11 高級車市場の競合環境スナップショット

図12 市場調査の展開形態

図13 市場促進要因の関連性分析(現在と将来への影響)

図14 市場阻害要因の関連性分析(現在と将来への影響)

図15 高級車市場: 自動車種類の展望:主要な要点(10億米ドル)

図16 高級車市場: 車両種類の動向分析(10億米ドル)、2024年・2030年

図17 ハッチバック市場の収益予測:2018年〜2030年(10億米ドル)

図18 セダン市場の収益推計と予測、2018年~2030年(10億米ドル)

図19 スポーツユーティリティ市場の収益推計と予測、2018年~2030年(10億米ドル)

図20 高級車市場: 推進タイプの展望の要点(10億米ドル)

図21 高級車市場: 推進タイプの動向分析(10億米ドル)、2024年〜2030年

図22 内燃エンジン(ICE)市場の収益予測および予測、2018年〜2030年(10億米ドル)

図23 電気自動車市場の収益予測および予測、2018年~2030年(10億米ドル)

図24 地域市場: 主なポイント

図25 高級車市場: 地域別展望、2024年および2030年、10億米ドル

図26 北米高級車市場の推定と予測、2018年〜2030年(10億米ドル)

図27 米国高級車市場の推定と予測、2018年〜2030年(10億米ドル)

図28 カナダの高級車市場の推定と予測、2018年〜2030年(億米ドル)

図29 メキシコ高級車市場の推定と予測、2018年〜2030年(億米ドル)

図30 ヨーロッパ高級車市場の推定と予測、2018年〜2030年(億米ドル)

図31 イギリス高級車市場の推定と予測、2018年〜2030年(億米ドル)

図32 ドイツ高級車市場の推定と予測、2018年〜2030年(億米ドル)

図33 フランス高級車市場の推定と予測、2018年〜2030年(億米ドル)

図34 アジア太平洋地域の高級車市場の推定と予測、2018年〜2030年(億米ドル)

図35 日本高級車市場の推定と予測、2018年〜2030年(億米ドル)

図36 中国高級車市場の推定と予測、2018年〜2030年(億米ドル)

図37 インド高級車市場の推定と予測、2018年〜2030年(億米ドル)

図38 オーストラリア高級車市場の推定と予測、2018年~2030年(10億米ドル)

図39 韓国高級車市場の推定と予測、2018年~2030年(億米ドル)

図40 南米高級車市場の推定と予測、2018年〜2030年(億米ドル)

図41 ブラジル高級車市場の推定と予測、2018年~2030年(億米ドル)

図42 MEAの高級車市場の推定と予測、2018年~2030年(億米ドル)

図43 KSAの高級車市場の推定と予測、2018年~2030年(億米ドル)

図44 UAE高級車市場の推定と予測、2018年~2030年(億米ドル)

図45 南アフリカの高級車市場の推定と予測、2018年~2030年(億米ドル)

図46 戦略の枠組み

図47 企業の分類

| ※参考情報 高級車とは、主に価格が高く、性能やデザイン、快適さ、技術などに優れた車両のことを指します。一般的に高級車は、ブランドのイメージや希少性が重要視され、特別な素材や工法が用いられています。高級車の定義には明確な線引きがないものの、一般的には価格帯が800万円以上の車両が多いです。高級車の中には、セダン、SUV、スポーツカー、クーペ、コンバーチブルなどの多様な種類があります。 高級セダンは、快適性と広い室内空間を提供し、ビジネスシーンにも適しています。例えば、メルセデス・ベンツSクラスやBMW7シリーズ、アウディA8などが代表的です。これらの車両は、贅沢なインテリアや最新の安全技術を備えており、運転者と乗客に優雅な体験を提供します。 高級SUVは、オフロード性能とともに高級感を兼ね備えています。パナメーラに代表されるポルシェカイエンや、レンジローバーのラインアップなどが人気です。これらの車両は、様々なシチュエーションで高い走行性能を発揮し、アウトドア活動にも適しています。 高級スポーツカーは、速度と運転の楽しさを重視しています。フェラーリやランボルギーニ、ポルシェ911などが該当します。これらの車両は、高出力エンジンや優れたハンドリングが特徴で、サーキット走行やドライビングエクスペリエンスを提供します。 クーペは、スポーツカーに近いデザインを持つ高級車で、オフタイマーの選択肢として人気です。アウディのA5やBMWの4シリーズなどがあります。これらはスタイル性と性能を兼ね備えており、オーナーの個性的なライフスタイルを表現します。 高級コンバーチブルは、オープンエアのドライビングを楽しむことができる車両です。メルセデス・ベンツのSLシリーズやアウディのA5カブリオレなどが代表的です。天候や気温に応じて、快適にオープンカーを楽しむことができるため、特に夏季に人気があります。 高級車は、その使用目的も多様です。ビジネス用途では、重要なお客様を迎える際や、企業役員の移動に使用されることが一般的です。プライベートでは、レジャーや旅行において豪華さや快適さを求めるシーンで利用されます。また、高級車は、自分自身のステータスを示すアイテムとしても位置づけられており、多くの人々にとっての夢の車とされています。 最近の高級車には、先進的な関連技術が多く組み込まれています。例えば、運転支援システムや自動運転技術、高度なコネクテッドカー機能が装備されていることが一般的です。これにより、運転の安全性が向上し、快適なドライブが実現しています。特に自動運転技術は、今後の高級車の進化において重要な位置を占めています。車両が自動で周囲の交通状況を判断し、安全に走行する機能は、次世代の高級車に求められる大きな要素の一つです。 また、エコカーやハイブリッド車、電気自動車(EV)が市場に増えてきており、高級車市場でもその動きが見られます。テスラのような電気自動車は、環境意識の高まりに応じて人気を博しています。高級車においても、持続可能な技術を取り入れた製品が期待されており、環境に優しい選択肢を提供します。 加えて、内装の質感や音響技術も高級車の特徴の一部として注目されています。高級素材を用いた内装や、ハイエンドオーディオシステムが装備されることで、より贅沢な車両体験が提供されます。 このように、高級車はその価値や魅力を多様な要素から構成されており、単なる移動手段を超える存在として進化し続けています。車両のデザインや技術、利用シーンは今後も変わっていくでしょうが、高級車のブランド力とプレミアムな体験は、不変の魅力として人々を引き寄せ続けるのです。 |