商用車や公共輸送車両の電動化により、インバータ市場の範囲は乗用車以外にも広がっています。ロジスティクス企業、運輸当局、車両運行会社の電動化シフトが進むにつれて、堅牢で拡張性の高いインバータ技術への需要が高まっています。これを受けて、多くのサプライヤーが商用アプリケーション専用に設計された高電圧インバーターシステムを開発しており、市場の成長をさらに加速させています。

さらに、世界各国の政府がより厳しい排ガス規制を実施し、内燃エンジン(ICE)車の段階的廃止の期限を設定する中、自動車メーカーは電動化への移行を加速させています。このシフトにより、バッテリーからの直流電力を交流電力に変換して電気モーターを駆動する重要な部品であるパワー・インバータの需要が急増しています。中国、米国、欧州連合(EU)などの国々は、補助金、税制優遇措置、消費者がEVをより利用しやすくするためのインフラ投資によって支えられており、この移行を主導しています。

高性能・高級EVの台頭もパワーインバータ市場の成長を後押ししています。消費者は、より速い加速、航続距離の延長、充電時間の短縮を求めるようになっており、これらはすべて高度なインバータ技術に依存しています。ルーシッド・モーターズやBMWのような企業は、EV性能の限界を押し広げ、優れた電力管理を実現する高度なインバータに依存しています。

さらに、電気バス、トラック、配送車などの商用EV分野も、企業の持続可能性目標や政府の義務化によって急速に拡大しています。アマゾンやUPSのようなフリート事業者は、ロジスティクス・ネットワークの電化を進めており、堅牢で大容量のインバーターに対するさらなる需要を生み出しています。バッテリーのコストが下がり、生産が拡大すれば、EVの購入しやすさが向上し、インバーター市場の成長がさらに加速するでしょう。

パワーエレクトロニクスの技術進歩もEV用パワーインバーター市場の主要な促進要因です。炭化ケイ素(SiC)や窒化ガリウム(GaN)などのワイドバンドギャップ半導体の開発により、インバータの効率に革命が起き、電力密度の向上、スイッチング速度の高速化、熱性能の向上が可能になりました。テスラなどの大手自動車メーカーはすでにSiCベースのインバータを採用しており、航続距離の延長と充電時間の短縮に貢献しています。

さらに、Porsche TaycanやHyundai Ioniq 5などのモデルに代表される次世代EVの800V電気アーキテクチャへのシフトは、より高い電圧に対応できる高度なインバータの需要をさらに押し上げます。これらの技術革新は、車両性能を向上させるだけでなく、エネルギー損失を削減し、EVの効率性とコスト効率を長期的に向上させます。

EV用パワーインバータ市場は大きな成長が見込まれるものの、市場拡大の妨げとなるいくつかの課題に直面しています。主な阻害要因の1つは、先進的なパワーエレクトロニクス、特にシリコンカーバイド(SiC)や窒化ガリウム(GaN)半導体を使用した電子機器のコストが高いことです。これらの材料は効率と性能を向上させる一方で、製造が複雑でサプライチェーンの拡張性が限られているため、価格が高くなり、EVの総コストが上昇します。このコスト障壁は、特に消費者にとって手頃な価格が重要な関心事である、価格に敏感な市場での普及を遅らせる可能性があります。

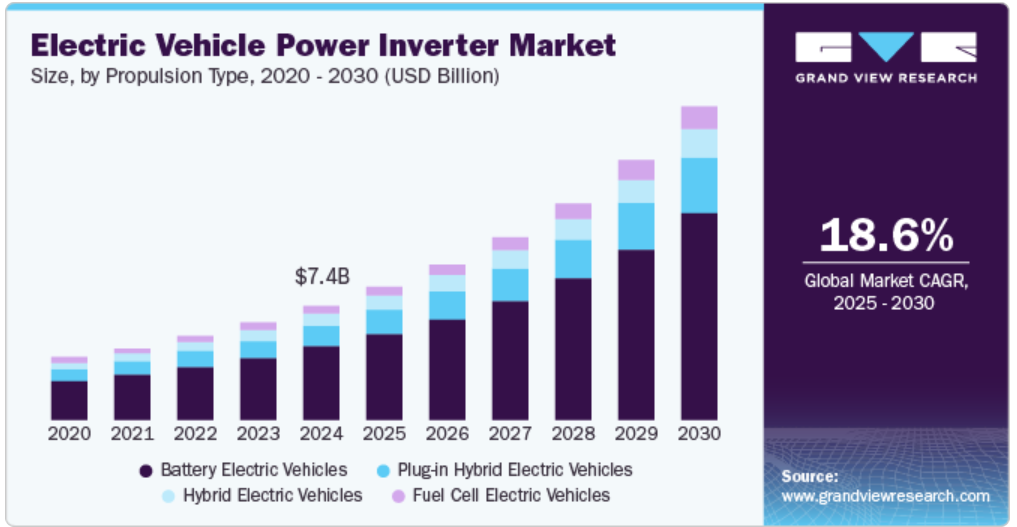

推進タイプの洞察

バッテリー電気自動車(BEV)セグメントがターゲット市場を支配し、2024年には63.6%の最大収益シェアを占めました。この優位性は、主要な自動車市場において完全電気自動車が広く採用されていることに起因しており、その背景には、排出量削減のための規制圧力と、バッテリー技術と充電インフラへの継続的な投資があります。BEVは完全に電力に依存しているため、パワーインバータはバッテリーの直流(DC)を電気モーター用の交流(AC)に変換するために不可欠です。世界のほとんどの自動車メーカーがBEVポートフォリオを拡大し、生産台数を増やし続けているため、BEV専用に設計されたインバータの需要は依然として高く、このセグメントが市場で主導的な地位を確立しています。

燃料電池電気自動車セグメントは、予測期間中に18.4%という大幅な成長が見込まれています。この成長予測は、水素インフラへの投資の増加や燃料電池システムの技術改善によるものです。欧州連合、中国、韓国を含む主要国では、長距離輸送やバッテリー電気自動車が運用上の制約に直面する大型用途に FCEV を優先する包括的な水素戦略を実施しています。商用車セクター、特に貨物トラックと都市間バスは、大型バッテリーパックと比較して、水素の迅速 な燃料補給と軽量化という利点により、この成長の大部分を牽引すると予想されます。

出力に関する洞察

電気自動車(EV)市場の大部分を占める乗用車用電気自動車での普及が主因。都市部や個人で使用するために設計されたバッテリー電気自動車(BEV)、プラグインハイブリッド電気自動車(PHEV)、ハイブリッド電気自動車(HEV)のほとんどがこの電力範囲に属し、インバータは中程度の性能と効率のニーズに合わせて調整されます。

予測期間中、301~600kWのセグメントが最も急成長すると予測されています。この成長は、バス、トラック、高性能電気自動車など、過酷な条件下で効率的に動作するために高い電力容量を必要とする電気大型車の生産増加に大きく関連しています。このカテゴリの車両は、より大きなバッテリーと高電圧アーキテクチャを備えていることが多く、より大きな電気負荷に対応できるパワーインバータが必要です。特に長距離輸送、公共交通機関、特殊産業車両など、商用車の電動化が進むにつれて、この分野のパワーインバータのニーズは高まると予想されます。

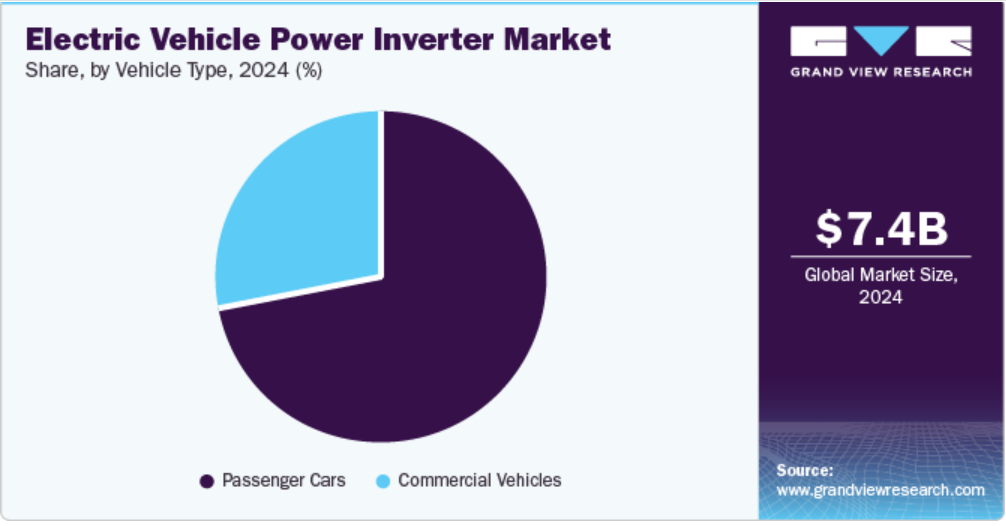

車両種類の洞察

乗用車セグメントが市場をリードし、2024年の世界売上高の72%以上を占めています。このセグメントの優位性は、有利な政府政策、都市部のモビリティニーズ、個人消費者のバッテリー電気自動車やハイブリッド車の幅広い採用により、世界的に電気乗用車の生産・販売台数が多いことに起因しています。乗用車、特に小型および中型モデルは、通常、低~中出力範囲で動作するため、広く利用可能な電力インバータ技術と互換性があります。自動車メーカーが乗用車のラインアップを電動化する方向にシフトし続けていることが、このセグメントの成長をさらに後押ししています。

商用車セグメントは予測期間中に最も速い成長が見込まれます。この成長の原動力となっているのは、物流、公共交通、貨物の各分野で電化へのシフトが進んでおり、排出ガスと運用コストの削減のために電気ハイブリッド車の採用が進んでいることです。電気バス、トラック、配送バンなどの電気商用車が市場で牽引力を増すにつれ、これらの車両の高い電力要件に対応できるパワーインバータの需要も増加すると考えられます。これらの車両は、乗用車に比べて高い電力レベルで動作することが多く、最適な性能と効率を確保するために高度なインバータが必要です。

地域別インサイト

アジア太平洋地域の電気自動車用パワーインバータ市場は世界市場を支配し、2024年の世界売上高の43.9%を占めました。この支配的な地位は、この地域が輸送の電動化を積極的に推進し、電気自動車技術に多額の投資を行い、よりクリーンで持続可能なモビリティ、ハイブリッド電気自動車を支持する政府の政策に大きく起因しています。さらに、この地域のリーダーシップは、集中したEV製造エコシステムと主要アジア市場全体の強力な政策支援を反映しています。世界最大のEV生産国であり消費国でもある中国の地位が、この市場支配の主な原動力となっています。

中国の電気自動車用パワーインバータ市場動向

中国の電気自動車用パワーインバータ市場は、電気自動車の成長を促進するために設計された実質的な補助金、インセンティブ、および規制の枠組みを通じて、電気自動車の導入における政府の支援によって牽引されています。新エネルギー自動車(NEV)政策やEV導入目標などの政策により、消費者とメーカーの両方が電動モビリティへの移行を引き続き奨励しています。さらに、中国にはBYD、NIO、Xpeng Motorsなど、乗用車と商用車の両方を生産する大手EVメーカーが多数あります。同国では、バッテリーの製造から車両の生産に至るまで、EVの強固なサプライチェーンが構築されており、EVの増産に対応するためのパワーインバータの需要が急増しています。

インドの電気自動車用電源インバーター市場は、特に二輪車と商用車の分野で急成長しています。政府によるグリーン交通と低排出モビリティの推進が、特に公害が大きな問題となっている都市部での電気自動車の採用を加速しています。さらに、ハイブリッド車・電気自動車の早期導入・製造(FAME)制度は、消費者とメーカーの双方に財政的インセンティブを提供することで、電気自動車への移行を促進しています。こうしたインセンティブはEVインフラの整備を促し、ひいてはパワーインバータの需要を生み出しています。

ヨーロッパの電気自動車用パワーインバータ市場動向

ヨーロッパ地域は、持続可能な輸送への取り組み、厳しい排ガス規制、EV技術の進歩により、電気自動車用パワーインバータ市場のCAGRが18.4%と大きな成長が見込まれています。2022年11月に提案された欧州連合(EU)の排出ガス規制「ユーロ7」は、新車からの汚染物質を大幅に削減することを目的としており、電動モビリティへのシフトを加速させます。さらに、ドイツ、フランス、英国などの国々は、EVの普及を促進するために補助金、減税、ボーナスを提供しており、パワーインバータの需要を押し上げています。

ドイツの電気自動車用パワー・インバータ市場は、自動車メーカーがこの分野に多額の投資を行っているため、車載用インバータ・ハイブリッド電気自動車の需要が大幅に伸びていることが要因となっています。大手自動車部品メーカーが存在し、研究開発に注力していることが、パワーインバーター技術の革新を促進しています。北米では電気自動車のエコシステムが確立されており、インフラも整備されているため、今後も市場の成長が見込まれます。

北米の電気自動車用パワーインバータ市場動向

北米の電気自動車用パワーインバーター市場は、電気自動車の普及が加速していることが大きな要因となって急成長しています。バッテリー式電気自動車(BEV)とプラグインハイブリッド式電気自動車(PHEV)の両方が、政府の支援政策、電気自動車技術の進歩、消費者の受け入れ拡大に後押しされ、販売台数を急増させています。Tesla, Inc.、Ford Motor Company、General Motors、Rivian Automotive, LLCなどの大手自動車メーカーはEVの生産能力を拡大しており、効率的で信頼性の高いパワーインバータの需要を大幅に押し上げています。

米国の電気自動車用パワーインバータ市場動向

米国の電気自動車用パワーインバータ市場は、主に全米でEVの導入が加速していることを背景に、力強い成長を遂げています。インフレ抑制法(IRA)に代表される連邦および州レベルのインセンティブがEV販売を大きく後押しし、パワーインバータの需要増につながっています。さらに、インバーター生産の現地化も重要な傾向です。ボルグワーナー社、ウルフスピード社、インフィニオン・テクノロジーズ社のような企業は、パワーエレクトロニクスと半導体生産、特にSiC材料の生産に重点を置いた新しい設備に投資しています。

電気自動車用パワーインバータの主要企業の洞察

電気自動車(EV)用パワー・インバータ市場で事業を展開する主要企業には、三菱電機株式会社、株式会社デンソー、Tesla, Inc. これらの企業は、インバータの効率、熱管理、パワートレイン全体の性能を高めるため、研究開発(R&D)に積極的に投資しています。技術革新の主要分野には、電力密度を向上させ、エネルギー損失を削減するための、シリコンカーバイド(SiC)や窒化ガリウム(GaN)のようなワイドバンドギャップ半導体の統合が含まれます。さらに、これらの企業は、さまざまな地域市場で高まるEV部品の需要に対応するため、グローバルな生産能力と戦略的パートナーシップを強化しています。

- 三菱電機株式会社は、幅広い産業における電気・電子機器の開発、製造、販売を専門とする日本を代表する多国籍企業です。同社の多様な事業は、いくつかの主要な事業セグメントにまたがっています。発電、送電、配電用のハイブリッド電気自動車レスを提供するエネルギー・電気システム、プログラマブルロジックコントローラ(PLC)、電力インバータ、ファクトリーオートメーションハイブリッド電気自動車レスなどの製品を特徴とする産業オートメーションシステムなどです。

- 日本に本社を置く株式会社デンソーは、世界有数の自動車部品サプライヤーです。同社は、ハイブリッド車(HEV)、プラグインハイブリッド車(PHEV)、バッテリー電気自動車(BEV)向けのインバーター、コンバーター、モーター制御システムなどの先進パワーエレクトロニクスを専門としています。特に炭化ケイ素(SiC)パワー半導体のアプリケーションに積極的に取り組んでおり、従来のシリコンベースの設計に比べ、熱性能を改善した小型・軽量のインバータシステムを実現。同社は世界20カ国に38の生産施設を持つ広範なネットワークを運営しており、各地域に密着した製造・技術サポートセンターを通じて自動車メーカーにサービスを提供しています。

電気自動車用パワーインバータの主要企業

電気自動車用パワーインバータ市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています。

-

- ZF Friedrichshafen AG

- BorgWarner Inc.

- Denso Corporation

- Mitsubishi Electric Corporation

- Tesla, Inc.

- Toyota Industries Corporation

- Valeo SA

- Robert Bosch GmbH

- Eaton Corporation

- Meidensha Corporation

最近の動向

- ゼット・エフ・フリードリヒスハーフェン社(ZF Friedrichshafen AG)は2024年2月、商用車の電動化技術の需要拡大に対応するため、インドと米国に新工場を建設し、生産を拡大しました。タミル・ナードゥ州オラガダムに、当初7,000平方メートルの敷地に、15,300平方メートルへの拡張を計画している、インドで19番目の工場を開設しました。この工場では、インドおよびアジア市場向けの小型・中型車用のエアコンプレッサーを含む電動コンポーネントを製造する予定です。米国では、グレイ・コート工場が小型商用車向けハイブリッド対応パワーライン・トランスミッションの生産を開始。この2つの開発は、生産を現地化し、物流コストを削減する戦略の一環です。

- ABBは2024年5月、AMXE250モーターとHES580インバーターで構成される電気バス用の新しいエネルギー効率に優れた推進包装を発表しました。この統合システムは、性能の向上、エネルギー消費の削減、電気バスのドライブトレインの寿命延長を目的として設計されています。HES580インバータは、電気バス市場初の3レベル・アーキテクチャを採用し、ニュートラル電圧ステップを導入しています。この技術革新により、各スイッチング動作時の電圧ステップが低減され、電流リップルの低減と高調波損失の低減につながります。

- 2024年1月、三菱電機株式会社は、電気自動車(EV)やプラグインハイブリッド車(PHEV)を含む電気自動車(xEV)向けに設計された6つの新しいJ3シリーズパワー半導体モジュールの発売を発表しました。これらのモジュールは、炭化ケイ素金属酸化膜半導体電界効果トランジスタ(SiC-MOSFET)またはRC-IGBT(シリコンベース絶縁ゲート型バイポーラトランジスタ)を搭載しており、xEV用インバータに適した小型設計と拡張性を実現しています。

電気自動車用パワーインバータの世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける産業動向の分析を提供しています。この調査において、Grand View Research社は世界の電気自動車用パワーインバータ市場レポートを推進タイプ、出力、車両タイプ、地域に基づいて分類しています。

- 推進タイプの展望(売上高、百万米ドル、2018年〜2030年)

- ハイブリッド電気自動車

- プラグインハイブリッド電気自動車

- バッテリー電気自動車

- 燃料電池電気自動車

- 出力タイプの展望(売上高、百万米ドル、2018~2030年)

- 100 kWまで

- 101~300 kW

- 301~600 kW

- 601 kW以上

- 車両種類の展望(売上高、百万米ドル、2018~2030年)

- 乗用車

- 商用車

- 地域の展望(売上高、百万米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- 中東・アフリカ

- KSA

- アラブ首長国連邦

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 調査方法

1.2.1. 情報収集

1.3. 情報・データ分析

1.4. 方法論

1.5. 調査範囲と前提条件

1.6. 市場形成と検証

1.7. 国別セグメントシェア算出

1.8. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 電気自動車用パワーインバータの変数、動向、範囲

3.1. 市場系統の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.2.3. 産業の課題

3.3. 電気自動車パワーインバータの分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入による脅威

3.3.1.5. 競合他社との競争

3.3.2. PESTEL分析

第4章. 電気自動車用パワーインバータ市場 推進タイプの推定と動向分析

4.1. セグメントダッシュボード

4.2. 電気自動車用パワーインバータ市場 推進タイプの動向分析、2024年および2030年 (百万米ドル)

4.3. ハイブリッド電気自動車

4.3.1. ハイブリッド電気自動車市場の収益予測:2018年〜2030年(USD Million)

4.4. プラグインハイブリッド電気自動車

4.4.1. プラグインハイブリッド電気自動車市場の収益予測および予測、2018〜2030年(USD Million)

4.5. バッテリー電気自動車

4.5.1. バッテリー電気自動車市場の収益予測:2018〜2030年(百万米ドル)

4.6. 燃料電池電気自動車

4.6.1. 燃料電池電気自動車市場の収益予測および予測、2018〜2030年(百万米ドル)

第5章. 電気自動車のパワーインバータ市場 出力電力の推定と動向分析

5.1. セグメントダッシュボード

5.2. 電気自動車用パワーインバータ市場 出力動向分析、2024年および2030年 (百万米ドル)

5.3. 最大100kW

5.3.1. 100 kWまでの市場収益予測:2018年~2030年(USD Million)

5.4. 101~300 kW

5.4.1. 101~300 kW市場の収益予測および予測、2018~2030年(USD Million)

5.5. 301-600 kW

5.5.1. 301~600 kW市場の収益予測および予測、2018~2030年(百万米ドル)

5.6. 601 kW以上

5.6.1. 601 kW以上市場の売上高推計と予測、2018~2030年(USD Million)

第6章. 電気自動車用パワーインバータ市場 車両種類の推定と動向分析

6.1. セグメントダッシュボード

6.2. 電気自動車用パワーインバータ市場 車種別動向分析、2024年および2030年 (百万米ドル)

6.3. 乗用車

6.3.1. 乗用車市場の収益予測および予測、2018年〜2030年 (百万米ドル)

6.4. 商用車

6.4.1. 商用車市場の売上高推計と予測、2018年〜2030年(USD Million)

第7章. 電気自動車用パワーインバータ市場の地域別推定と動向分析

7.1. 電気自動車用パワーインバータ市場の地域別シェア(2024年〜2030年、USD Million

7.2. 北米

7.2.1. 北米の電気自動車用パワーインバータ市場の予測および予測、2018年〜2030年 (百万米ドル)

7.2.2. 米国

7.2.2.1. 米国の電気自動車用パワーインバータ市場の推定と予測、2018〜2030年 (百万米ドル)

7.2.3. カナダ

7.2.3.1. カナダの電気自動車用パワーインバータ市場の推定と予測、2018年〜2030年 (百万米ドル)

7.2.4. メキシコ

7.2.4.1. メキシコの電気自動車用パワーインバータの市場推定と予測、2018〜2030年 (百万米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパの電気自動車用パワーインバータ市場の推定と予測、2018〜2030年 (百万米ドル)

7.3.2. 英国

7.3.2.1. イギリスの電気自動車用パワーインバータ市場の推定と予測、2018〜2030年 (百万米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツの電気自動車用パワーインバータの市場推定と予測、2018年〜2030年 (百万米ドル)

7.3.4. フランス

7.3.4.1. フランスの電気自動車用パワーインバータの市場推定と予測、2018年〜2030年 (百万米ドル)

7.4. アジア太平洋地域

7.4.1. アジア太平洋地域の電気自動車用パワーインバータ市場の推定と予測、2018年〜2030年(USD Million)

7.4.2. 中国

7.4.2.1. 中国の電気自動車用パワーインバータの市場推定と予測、2018年〜2030年 (百万米ドル)

7.4.3. インド

7.4.3.1. インドの電気自動車用パワーインバータの市場推定と予測、2018年〜2030年 (百万米ドル)

7.4.4. 日本

7.4.4.1. 日本の電気自動車用パワーインバータの市場推定と予測、2018年〜2030年 (百万米ドル)

7.4.5. オーストラリア

7.4.5.1. オーストラリアの電気自動車用パワーインバータ市場の推定と予測、2018年〜2030年 (百万米ドル)

7.4.6. 韓国

7.4.6.1. 韓国の電気自動車用パワーインバータ市場の推定と予測、2018年~2030年(USD Million)

7.5. 南米アメリカ

7.5.1. 南米の電気自動車用パワーインバータ市場の推定と予測、2018年〜2030年 (百万米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジルの電気自動車用パワーインバータ市場の推定と予測、2018〜2030年 (百万米ドル)

7.6. 中東アフリカ

7.6.1. 中東アフリカの電気自動車用パワーインバータ市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.2. アラブ首長国連邦

7.6.2.1. UAEの電気自動車用パワーインバータ市場の推定と予測、2018年~2030年 (百万米ドル)

7.6.3. KSA

7.6.3.1. KSAの電気自動車用パワーインバータの市場推定と予測、2018年~2030年 (百万米ドル)

7.6.4. 南アフリカ

7.6.4.1. 南アフリカの電気自動車用パワーインバータ市場の推定と予測、2018年~2030年 (百万米ドル)

第8章. 競争環境

8.1. 企業分類

8.2. 各社の市場ポジショニング

8.3. 企業ヒートマップ分析

8.4. 企業プロフィール/リスト

8.4.1. ゼット・エフ・フリードリヒスハーフェンAG

8.4.1.1. 参加企業の概要

8.4.1.2. 業績

8.4.1.3. アプリケーションベンチマーク

8.4.1.4. 戦略的イニシアティブ

8.4.2. ボルグワーナー

8.4.2.1. 参加企業の概要

8.4.2.2. 財務実績

8.4.2.3. アプリケーションベンチマーク

8.4.2.4. 戦略的イニシアティブ

8.4.3. 株式会社デンソー

8.4.3.1. 参加企業の概要

8.4.3.2. 業績

8.4.3.3. アプリケーションベンチマーク

8.4.3.4. 戦略的イニシアティブ

8.4.4. 三菱電機株式会社

8.4.4.1. 参加企業の概要

8.4.4.2. 業績

8.4.4.3. アプリケーションベンチマーク

8.4.4.4. 戦略的イニシアティブ

8.4.5. テスラ

8.4.5.1. 参加企業の概要

8.4.5.2. 業績

8.4.5.3. アプリケーション・ベンチマーク

8.4.5.4. 戦略的イニシアティブ

8.4.6. 豊田自動織機

8.4.6.1. 参加企業の概要

8.4.6.2. 業績

8.4.6.3. アプリケーションベンチマーク

8.4.6.4. 戦略的イニシアティブ

8.4.7. ヴァレオSA

8.4.7.1. 参加企業の概要

8.4.7.2. 業績

8.4.7.3. アプリケーションベンチマーク

8.4.7.4. 戦略的イニシアティブ

8.4.8. ロバート・ボッシュ GmbH

8.4.8.1. 参加企業の概要

8.4.8.2. 業績

8.4.8.3. アプリケーションベンチマーク

8.4.8.4. 戦略的イニシアティブ

8.4.9. イートン株式会社

8.4.9.1. 参加企業の概要

8.4.9.2. 業績

8.4.9.3. アプリケーションベンチマーク

8.4.9.4. 戦略的イニシアティブ

8.4.10. 株式会社明電舎

8.4.10.1. 参加企業の概要

8.4.10.2. 業績

8.4.10.3. アプリケーションベンチマーク

8.4.10.4. 戦略的イニシアティブ

表一覧

表1 電気自動車用パワーインバータの世界市場:地域別、2018年~2030年(百万米ドル)

表2 電気自動車用パワーインバータの世界市場:推進タイプ別、2018年〜2030年(百万米ドル)

表3 電気自動車用パワーインバータの世界市場:出力電力別、2018年〜2030年(百万米ドル)

表4 電気自動車用パワーインバータの世界市場:自動車種類別、2018年〜2030年(百万米ドル)

表5 北米電気自動車パワーインバータ市場:国別、2018年〜2030年(百万米ドル)

表6 北米電気自動車パワーインバーター市場:推進タイプ別、2018〜2030年(百万米ドル)

表7 北米電気自動車パワーインバータ市場:出力別、2018〜2030年(百万米ドル)

表8 北米電気自動車用パワーインバータ市場:自動車種類別、2018年〜2030年(百万米ドル)

表9 米国電気自動車用パワーインバータ市場:推進タイプ別、2018〜2030年(百万米ドル)

表10 米国の電気自動車用パワーインバータ市場:出力電力別、2018〜2030年(百万米ドル)

表11 米国の電気自動車用パワーインバーター市場:車両種類別、2018年~2030年(百万米ドル)

表12 カナダの電気自動車用パワーインバーター市場:推進タイプ別、2018〜2030年(百万米ドル)

表13 カナダ電気自動車パワーインバーター市場:出力電力別、2018年〜2030年(百万米ドル)

表14 カナダの電気自動車用パワーインバータ市場:自動車の種類別、2018年〜2030年(百万米ドル)

表15 メキシコ電気自動車パワーインバーター市場:推進タイプ別、2018〜2030年(百万米ドル)

表16 メキシコ電気自動車パワーインバータ市場:出力電力別、2018〜2030年(百万米ドル)

表17 メキシコ電気自動車パワーインバータ市場:車両種類別、2018年〜2030年(百万米ドル)

表18 ヨーロッパの電気自動車用パワーインバータ市場:国別、2018年〜2030年(百万米ドル)

表19 ヨーロッパの電気自動車パワーインバーター市場:推進タイプ別、2018年〜2030年(百万米ドル)

表20 欧州電気自動車パワーインバータ市場:出力電力別、2018〜2030年(百万米ドル)

表21 ヨーロッパの電気自動車用パワーインバータ市場:自動車の種類別、2018年~2030年(百万米ドル)

表22 英国電気自動車用パワーインバータ市場:推進タイプ別、2018〜2030年(百万米ドル)

表23 英国電気自動車用パワーインバータ市場:出力電力別、2018年〜2030年(百万米ドル)

表24 英国電気自動車用パワーインバータ市場:自動車種類別、2018年〜2030年(百万米ドル)

表25 ドイツ電気自動車用パワーインバータ市場:推進タイプ別、2018年〜2030年(百万米ドル)

表26 ドイツ電気自動車用パワーインバータ市場:出力電力別、2018年〜2030年(百万米ドル)

表27 ドイツ電気自動車用パワーインバータ市場:自動車種類別、2018年〜2030年(百万米ドル)

表28 フランスの電気自動車用パワーインバータ市場:推進タイプ別、2018年〜2030年(百万米ドル)

表29 フランスの電気自動車用パワーインバーター市場:出力電力別、2018年~2030年(百万米ドル)

表30 フランス電気自動車用パワーインバータ市場:車両種類別、2018年〜2030年(百万米ドル)

表31 アジア太平洋地域の電気自動車用パワーインバータ市場:国別、2018年〜2030年(百万米ドル)

表32 アジア太平洋地域の電気自動車用パワーインバータ市場:推進タイプ別、2018年〜2030年(百万米ドル)

表33 アジア太平洋地域の電気自動車用パワーインバータ市場:出力電力別、2018年〜2030年(百万米ドル)

表34 アジア太平洋地域の電気自動車用パワーインバータ市場:自動車の種類別、2018年〜2030年(百万米ドル)

表35 中国電気自動車パワーインバーター市場:推進タイプ別、2018年〜2030年(百万米ドル)

表36 中国の電気自動車用パワーインバータ市場:出力電力別、2018年〜2030年(百万米ドル)

表37 中国電気自動車パワーインバータ市場:車両種類別、2018年〜2030年(百万米ドル)

表38 インド電気自動車用パワーインバータ市場:推進タイプ別、2018年〜2030年(百万米ドル)

表39 インド電気自動車用パワーインバータ市場:出力電力別、2018〜2030年(百万米ドル)

表40 インド電気自動車用パワーインバータ市場:自動車種類別、2018年〜2030年(百万米ドル)

表41 日本の電気自動車用パワーインバータ市場:推進タイプ別、2018年〜2030年(百万米ドル)

表42 日本の電気自動車用パワーインバータ市場:出力電力別、2018年~2030年(百万米ドル)

表43 日本の電気自動車用パワーインバータ市場:車両種類別、2018年〜2030年(百万米ドル)

表44 韓国電気自動車パワーインバータ市場:推進タイプ別、2018〜2030年(百万米ドル)

表45 韓国電気自動車パワーインバータ市場:出力電力別、2018〜2030年(百万米ドル)

表46 韓国電気自動車用パワーインバータ市場:車両種類別、2018〜2030年(百万米ドル)

表47 オーストラリアの電気自動車用パワーインバータ市場:推進タイプ別、2018〜2030年(百万米ドル)

表48 オーストラリアの電気自動車用パワーインバータ市場:出力電力別、2018年〜2030年(百万米ドル)

表49 オーストラリアの電気自動車用パワーインバータ市場:車両種類別、2018年〜2030年(百万米ドル)

表50 南米電気自動車パワーインバータ市場:国別、2018年〜2030年(百万米ドル)

表51 中南米電気自動車パワーインバーター市場:推進タイプ別、2018〜2030年(百万米ドル)

表52 南米電気自動車パワーインバータ市場:出力別、2018〜2030年(百万米ドル)

表53 南米電気自動車パワーインバーター市場:車両種類別、2018年〜2030年(百万米ドル)

表54 ブラジル電気自動車用パワーインバーター市場:推進タイプ別、2018〜2030年(百万米ドル)

表55 ブラジル電気自動車用パワーインバータ市場:出力電力別、2018〜2030年(百万米ドル)

表56 ブラジル電気自動車用パワーインバータ市場:車両種類別、2018年〜2030年(百万米ドル)

表57 MEA電気自動車パワーインバータ市場:国別、2018年〜2030年(百万米ドル)

表58 MEA電気自動車パワーインバータ市場:推進タイプ別、2018年〜2030年(百万米ドル)

表59 MEA電気自動車パワーインバータ市場:出力電力別、2018年〜2030年(百万米ドル)

表60 MEA電気自動車パワーインバータ市場:車両種類別、2018年~2030年(百万米ドル)

表61 UAE電気自動車用パワーインバータ市場:推進タイプ別、2018〜2030年(百万米ドル)

表62 UAE電気自動車用パワーインバータ市場:出力電力別、2018〜2030年(百万米ドル)

表63 UAE電気自動車パワーインバーター市場:車両種類別:2018〜2030年(百万米ドル)

表64 KSAの電気自動車用パワーインバータ市場:推進タイプ別、2018〜2030年(百万米ドル)

表65 KSAの電気自動車用パワーインバータ市場:出力電力別、2018〜2030年(百万米ドル)

表 66 KSA 電気自動車パワーインバーター市場:車両種類別:2018〜2030 (百万米ドル)

表67 南アフリカの電気自動車用パワーインバーター市場:推進タイプ別:2018〜2030年(百万米ドル)

表68 南アフリカの電気自動車用パワーインバータ市場:出力電力別、2018〜2030年(百万米ドル)

表69 南アフリカの電気自動車用パワーインバータ市場:自動車種類別、2018年〜2030年(百万米ドル)

表一覧

図1 電気自動車用パワーインバータ市場のセグメンテーション

図2 市場調査プロセス

図3 情報調達

図4 一次調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づくサイジングと予測

図7 親市場分析

図8 市場形成と検証

図9 電気自動車用パワーインバータ市場スナップショット

図10 電動車両用パワーインバータ市場セグメントスナップショット

図11 電動車両用パワーインバータ市場の競合環境スナップショット

図12 市場調査プロセス

図13 市場ドライバー関連性分析(現在と将来への影響)

図14 市場阻害要因の関連性分析(現在と将来への影響)

図15 電気自動車用パワーインバータ市場: 推進タイプの展望:主要課題(百万米ドル)

図16 電気自動車パワーインバータ市場: 2024年および2030年の推進タイプの動向分析(百万米ドル)

図17 ハイブリッド電気自動車市場の収益予測:2018年~2030年(百万米ドル)

図18 プラグインハイブリッド電気自動車市場の収益予測:2018年~2030年(百万米ドル)

図19 バッテリー電気自動車市場の収益予測および予測、2018年~2030年(百万米ドル)

図20 燃料電池電気自動車市場の収益予測および予測、2018年~2030年(百万米ドル)

図21 電気自動車用パワーインバータ市場: 出力展望の主な要点(百万米ドル)

図22 電気自動車用パワーインバータ市場: 2024年および2030年の出力動向分析(百万米ドル)

図23 出力100kWまでの市場収益予測:2018年~2030年(百万米ドル)

図24 出力101~300kW市場の収益予測:2018~2030年(百万米ドル)

図 25 出力 301~600 kW 市場の収益予測および収益推移、2018~2030 年(百万米ドル)

図26 出力601kW以上市場の収益予測および予測、2018年~2030年(百万米ドル)

図27 電気自動車用パワーインバータ市場: 車両種類の展望の要点(百万米ドル)

図28 電気自動車用パワーインバータ市場: 2024年および2030年の車両種類の動向分析(百万米ドル)

図29 乗用車市場の収益予測(2018年~2030年)(百万米ドル

図30 商用車市場の収益予測:2018年~2030年(百万米ドル)

図31 地域別市場 主なポイント

図32 電気自動車用パワーインバータ市場: 地域別展望、2024年および2030年(百万米ドル)

図33 北米:電気自動車用パワーインバータ市場の予測および推移、2018~2030年(百万米ドル)

図34 米国の電気自動車用パワーインバータ市場の推定と予測、2018年~2030年(USD Million)

図35 カナダの電気自動車用パワーインバータ市場の推定と予測、2018年~2030年(USD Million)

図36 メキシコの電気自動車用パワーインバータ市場の推定と予測、2018年~2030年 (百万米ドル)

図37 ヨーロッパの電気自動車用パワーインバータ市場の推定と予測、2018年~2030年 (百万米ドル)

図38 イギリスの電気自動車用パワーインバータ市場の推定と予測、2018年~2030年 (百万米ドル)

図39 ドイツの電気自動車用パワーインバータ市場の推定と予測、2018年~2030年(百万米ドル)

図40 フランスの電気自動車用パワーインバータ市場の推定と予測、2018年~2030年 (百万米ドル)

図41 アジア太平洋地域の電気自動車用パワーインバータ市場の推定と予測、2018年~2030年 (百万米ドル)

図42 中国 電気自動車用パワーインバータ市場の推定と予測、2018年~2030年 (百万米ドル)

図43 インドの電気自動車用パワーインバータ市場の推定と予測、2018年~2030年 (百万米ドル)

図44 日本 電気自動車用パワーインバータ市場の推定と予測、2018年~2030年 (百万米ドル)

図45 韓国 電気自動車用パワーインバータ市場の推定と予測、2018年~2030年 (百万米ドル)

図46 オーストラリアの電気自動車用パワーインバータ市場の推定と予測、2018年~2030年 (百万米ドル)

図47 南米電気自動車用パワーインバータ市場の推定と予測、2018年~2030年(百万米ドル)

図48 ブラジル電気自動車用パワーインバータ市場の推定と予測、2018年~2030年 (百万米ドル)

図49 MEA電気自動車用パワーインバータ市場の推定と予測、2018年~2030年 (百万米ドル)

図50 UAE電気自動車用パワーインバータ市場の推定と予測、2018年~2030年 (百万米ドル)

図51 KSAの電気自動車用パワーインバータ市場の推定と予測、2018~2030年 (百万米ドル)

図52 南アフリカの電気自動車用パワーインバータ市場の推定と予測、2018年~2030年 (百万米ドル)

図53 戦略フレームワーク

図54 企業の分類

| ※参考情報 電気自動車用パワーインバータは、電気自動車(EV)の駆動システムにおいて不可欠なコンポーネントです。この装置は、バッテリーから供給される直流(DC)電力を、モーターが必要とする交流(AC)電力に変換する役割を果たします。電気自動車は、高効率で環境に優しい移動手段として注目されており、それに伴ってパワーインバータの技術も進化しています。 パワーインバータの主な種類としては、従来のパワー素子を用いたものと、次世代の半導体素子を使用したものがあります。従来のインバータは、主にシリコン(Si)を基にした素子を使用しており、コスト面での優位性があります。しかし、シリコンの限界により高温環境での効率が低下するため、新しい材料が求められています。 一方、次世代のインバータは、シリコン・カーバイド(SiC)やガリウム・ナイトライド(GaN)などの新しい半導体技術を活用しています。これらの素材は、高温環境でも高効率で作動することができ、軽量化とコンパクト化が可能です。結果として、電気自動車の航続距離を延ばすことができ、高いエネルギー効率を実現しています。 用途としては、電気自動車の駆動システムの中心部に位置し、バッテリーからのエネルギーをモーターに供給して車両を駆動します。また、再生エネルギーの蓄積のため、ブレーキング時にも逆に電力を回収する機能もあります。これにより、電動車両はエネルギーを効率的に利用することができます。 さらに、パワーインバータは、駆動方式に応じて異なるタイプがあります。たとえば、単相インバータや三相インバータがあり、三相インバータはよりスムーズな運転を実現するため、多くの電気自動車で利用されています。これにより、モーターが均等にトルクを生成し、高効率での作動が可能となります。 関連技術としては、バッテリーマネジメントシステム(BMS)や車両運動制御技術が挙げられます。これらは、パワーインバータと連携して、車両の動きやエネルギーの使用状況を最適化するための技術です。BMSは、バッテリーの状態を監視し、最適な充放電を制御することで、バッテリーの寿命を延ばす役割を担います。 さらに、車両運動制御技術は、パワーインバータと連携して車両の加速や減速、旋回などを精密に制御します。この制御により、運転の快適性や安全性が向上し、ドライバーや乗客にとっての利便性が高まります。このように、パワーインバータは単なるエネルギー変換デバイスに留まらず、電気自動車全体の効率と性能を向上させるために重要な役割を果たしています。 今後、電気自動車市場がさらに拡大するにつれて、パワーインバータの技術革新が続くことが期待されています。これにより、さらなるエネルギー効率の向上やコスト削減が実現され、電気自動車がより普及する要因となるでしょう。また、自動運転やIoT技術との融合も進むことで、パワーインバータはより高度な制御を実現し、未来のモビリティ社会に貢献することが期待されています。電気自動車用パワーインバータは、その技術の進化により、クリーンエネルギー社会の実現に寄与する重要な要素となっているのです。 |