市場規模と予測

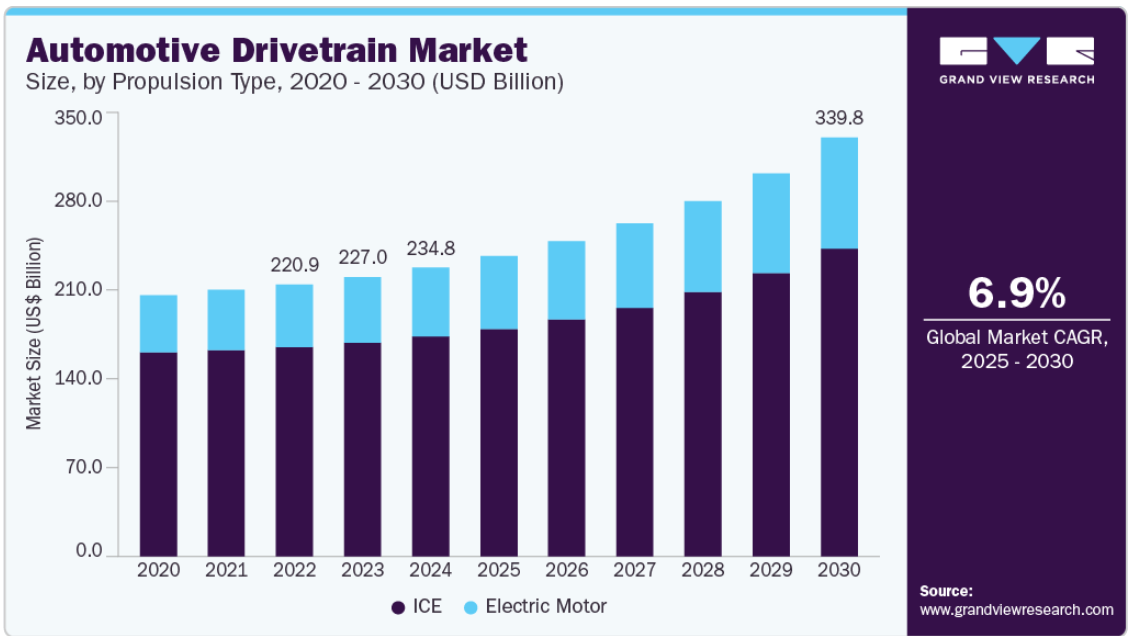

- 2024年の市場規模 2,347億7,000万米ドル

- 2030年予測市場規模 3,398億9,000万米ドル

- CAGR(2025-2030年): 6.9%

- アジア太平洋地域: 2024年の最大市場

世界的に燃料価格が変動し、環境に対する懸念が強まる中、メーカーと消費者の双方が、パワーや信頼性を損なうことなく燃費を改善するドライブトレイン技術を優先しています。全輪駆動(AWD)やハイブリッド・システムなどの先進的なドライブトレインは、特に厳しい道路状況や気象条件のもとで車両の性能、トラクション、安全性を向上させるため、乗用車や商用車のセグメントで幅広く採用されています。

世界的に燃料価格が変動し、環境に対する懸念が強まる中、メーカーと消費者の双方が、パワーや信頼性を損なうことなく燃費を改善するドライブトレイン技術を優先しています。全輪駆動(AWD)やハイブリッド・システムを含む先進的なドライブトレインは、特に厳しい道路状況や気象条件の下で車両性能、トラクション、安全性を向上させるため、乗用車や商用車のセグメントで幅広く採用されています。

自動車メーカーが従来型の内燃エンジン(ICE)からハイブリッド車や完全な電気自動車(EV)へと急速に移行している中、自動車産業の電動化も大きな推進力となっています。電気ドライブトレインは、複雑な機械式変速機の必要性をなくし、より効率的なモーターシステムに依存するため、メンテナンスコストと排出ガスを大幅に削減します。北米、ヨーロッパ、アジア太平洋地域では、政府の奨励策や規制の義務化に支えられたゼロ・エミッション車の推進が、EVアーキテクチャに合わせた革新的なドライブトレイン・ソリューションの需要をさらに加速させています。

さらに、電子制御ユニット(ECU)、先進運転支援システム(ADAS)、スマート・トランスミッション・システムの統合など、自動車エンジニアリングの技術進歩がドライブトレインの機能を変革しています。これらの開発により、動力配分やトルクのリアルタイム調整が可能になり、ドライビング・ダイナミクス、安全性、総合的なユーザー・エクスペリエンスが向上します。消費者の期待が進化し、自動車メーカーが競争上の差別化を図る中、よりスマートで適応性の高いドライブトレイン技術への投資は拡大し続けており、ドライブトレイン分野は次世代モビリティ・ソリューションの重要な構成要素となっています。

消費者の期待は、効率性だけでなく優れた運転体験を提供する自動車へと進化しています。最新のドライブトレイン、特にSUV、パフォーマンスビークル、クロスオーバーでは、より優れたトラクション、加速、安定性を提供するように設計されています。トルクベクタリング、リアルタイムのトラクションコントロール、カスタマイズ可能なドライブモードなどの機能が主流になりつつあり、車両全体のダイナミクスと安全性が向上しています。このように、ドライバビリティと多用途性の向上に対する嗜好が高まっているため、世界のさまざまな車両クラスで先進的なドライブトレインシステムの採用が加速しています。

自動車用ドライブトレイン市場は力強い成長が見込まれるものの、予測期間中の拡大を妨げる可能性のあるいくつかの阻害要因に直面しています。主な課題の1つは、先進ドライブトレインシステム、特に電気自動車やハイブリッド車に使用されるシステムのコストが高いことです。これらのシステムは、電気モーター、大容量バッテリー、複雑な制御ユニットなどの高価な部品を必要とすることが多く、車両全体のコストを大幅に引き上げてしまいます。これは、特に、消費者が高度な機能よりも手頃な価格を優先する可能性のある、価格に敏感な市場において、採用の障壁として機能します。

推進タイプの洞察

内燃機関(ICE)セグメントが対象市場を支配し、2024年には76.1%の最大収益シェアを占めました。世界的に電動化が推進されているにもかかわらず、ICEエンジン搭載車は、その広範なインフラサポート、費用対効果、技術的成熟度により、引き続きリードしています。電気自動車の普及がまだ初期段階にある新興市場での高い需要が、ICEドライブトレインの優位性をさらに強化。さらに、燃費効率と排ガス制御技術の継続的な改善により、特に商用車や長距離輸送などの分野でICE車の競争力が維持されています。

電気モーター分野は、予測期間中に18.4%の大幅な成長が見込まれます。この急成長の主な要因は、環境意識の高まり、厳しい排ガス規制、補助金、税制優遇措置、EV充電のためのインフラ整備といった政府の支援政策です。さらに、バッテリー技術の進歩、コスト削減、大手自動車メーカーによるモデルラインナップの拡大により、EVはより幅広い消費者層にとって身近な存在となっています。自動車産業がよりクリーンなモビリティ・ソリューションへの移行を続ける中、電動ドライブトレインの需要は、乗用車と商用車の両セグメントで急速に加速すると予想されます。

ドライブタイプの洞察

FF駆動方式は、主に費用対効果、コンパクト設計、燃費効率により、2024年の自動車ドライブトレイン市場で50.9%の売上シェアを占めました。FFシステムは、よりシンプルなドライブトレインレイアウト、車両重量の軽減、製造コストの低減を可能にするため、乗用車や小型車に広く採用されています。また、FFはエンジンの重量が直接駆動輪にかかるため、濡れた路面や滑りやすい路面でのトラクションが向上します。これらの利点により、FFは、特に都市部や郊外の市場において、エコノミーおよび中型車に好ましい選択肢となっています。

AWDセグメントは、トラクション、安定性、オフロード性能を強化した車両に対する消費者需要の増加に牽引され、予測期間中に最も速い成長が見込まれています。AWDシステムは、SUV、クロスオーバー、パフォーマンス・ビークルで特に人気があり、雨、雪、不整地などの多様な走行条件におけるハンドリングと安全性を向上させます。車の多用途性と安全性を優先する消費者が増えるにつれ、自動車メーカーはさまざまな価格セグメントでAWDの提供を拡大しています。AWDシステムの効率化と軽量化を実現した技術の進歩も、世界の自動車市場におけるAWDの急速な普及に貢献しています。

車種別インサイト

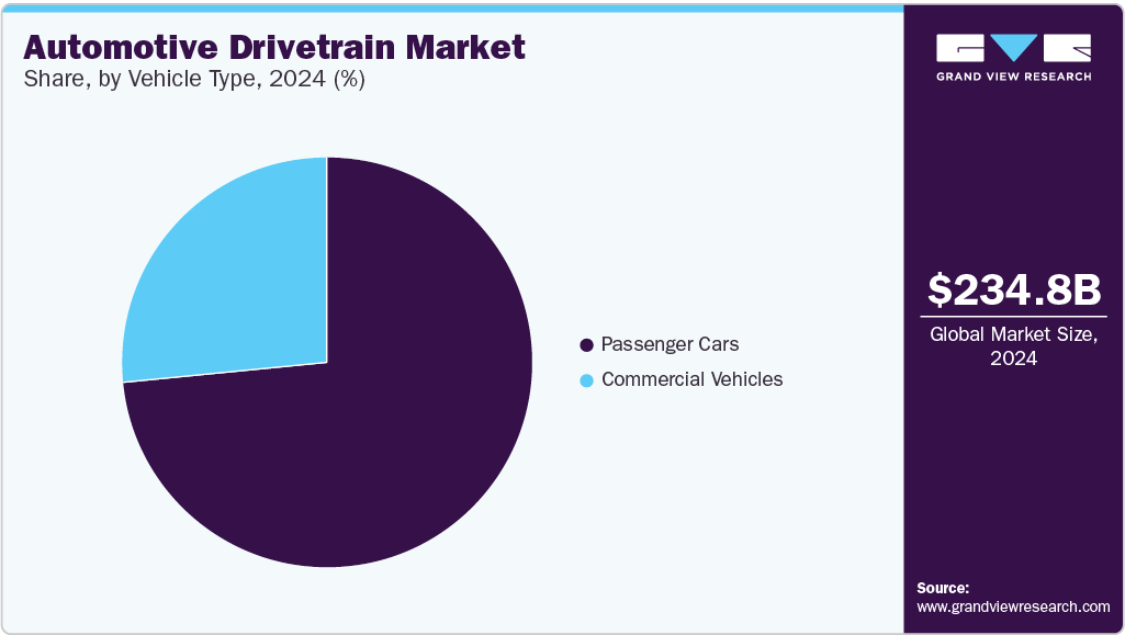

乗用車セグメントが市場をリードし、2024年の世界売上高の73.0%以上を占めています。この優位性は、世界的に乗用車の生産・販売台数が多いこと、特に人口密度の高い都市化された地域での生産・販売台数が多いことが主な要因です。燃費が良く、手頃な価格で、技術的に先進的な自動車に対する消費者の需要の高まりが、このセグメントにおける従来型ドライブトレインシステムと電動化ドライブトレインシステムの両方の採用を促進しています。

商用車セグメントは予測期間中に最も速い成長が見込まれます。企業が車両性能の最適化と運用コストの削減を目指す中、燃費、耐久性、積載処理能力を向上させる高度なドライブトレイン技術への投資が拡大しています。さらに、特にラストワンマイルの配送バンや都市型トラックなど、排出ガス規制の強化や政府のインセンティブにより、商用車両の電動化が加速しています。これらの要因が相まって、商用車セグメントでは従来型と電動ドライブトレインシステムの両方が急速に普及しています。

地域別の洞察

アジア太平洋地域の自動車用ドライブトレイン市場は世界市場を支配し、2024年の世界売上高の43.2%を占めました。中国、日本、韓国、インドといった主要な自動車生産拠点が存在し、これらの拠点が世界の自動車の大部分を生産していることが、このような強い市場ポジションの背景にあります。都市化の進展、可処分所得の増加、乗用車と商用車の両方の需要拡大といった要因が、この地域全体の市場成長を後押ししています。さらに、電気自動車インフラへの継続的な投資、グリーンモビリティを推進する有利な政府政策、先進的なドライブトレイン技術の急速な採用により、世界の自動車ドライブトレイン産業におけるアジア太平洋地域のリーダーシップがさらに強化されています。

中国の自動車ドライブトレイン市場は、デュアルモーターシステム、インテリジェントトルクベクタリング、電動アクスルの統合など、ドライブトレイン技術の著しい進歩を取り入れています。これらの技術革新により、車両の性能、効率、全体的な運転体験が向上しています。メーカー各社は、こうした先進的なドライブトレイン・ソリューションを採用することで、ハイエンドモデルや高級モデルの性能を向上させるだけでなく、環境負荷を低減しながら、より優れた性能、より速い加速、より効率的な燃料使用に対する消費者の需要の高まりに確実に応えています。

インドの自動車ドライブトレイン市場は、政府のインセンティブ、環境問題、EVインフラの進歩などを背景に、電気自動車やハイブリッド車へと大きく移行しつつあります。電気ドライブトレインの採用は増加傾向にあり、その効率性と排出量削減によりハイブリッド車の販売も顕著に増加しています。FAME(Faster Adoption and Manufacturing of Hybrid and Electric Vehicles)制度は、消費者とメーカーの双方に金銭的インセンティブを提供するもので、このシフトの重要な推進力となっています。こうしたインセンティブにより、EVインフラの整備が促進され、国全体で電気自動車とハイブリッド車の導入が加速しています。

ヨーロッパの自動車用ドライブトレイン市場動向

ヨーロッパの自動車用ドライブトレイン市場のCAGRは6.8%で、大きな成長が見込まれています。欧州の消費者は、高性能と低燃費を両立した自動車を求めるようになっています。この需要により、より優れたドライビング・ダイナミクス、より速い加速、燃費の向上を実現し、同時に排出ガスも削減できる、より洗練されたドライブトレインの開発が推進されています。

ドイツの自動車用ドライブトレイン市場は大きく成長しています。ドイツの消費者は、プレミアムセダン、スポーツカー、SUVに見られるような、ドライビング・ダイナミクスが向上した高性能車を強く好みます。このような技術は、全輪駆動(AWD)システムや電動パワートレインなど、より優れた制御、より速い加速、燃費の向上を実現する高度なドライブトレイン技術へのニーズを刺激します。さらに、エコフレンドリーでありながら高性能な自動車への需要が、ハイブリッドや電気ドライブトレインの増加につながっています。

北米の自動車用ドライブトレイン市場動向

北米の自動車用ドライブトレイン市場は、規制政策、消費者の需要、技術の進歩に影響された変化を経験しています。企業平均燃費(CAFE)規制をはじめとする排出ガス規制の強化により、自動車メーカーはより効率的なドライブトレインシステムの採用を進めています。さらに、インフレ削減法(IRA)は国内のEV生産にインセンティブを与え、特に全輪駆動(AWD)構成の電気ドライブトレインの開発を加速させています。

米国の自動車用ドライブトレイン市場の動向

米国の自動車ドライブトレイン市場は、燃費を向上させ、厳しい排出ガス規制を満たすために、車両の軽量化に注力しています。そのため、ドライブトレインコンポーネントにおける軽量素材の需要が高まっています。カーボンファイバーやアルミニウムなどのユーティリティがドライブシャフトの製造に利用され、軽量化や性能向上などのメリットを提供しています。

自動車用ドライブトレインの主要企業の洞察

電気自動車(EV)用パワーインバータ市場で事業を展開する主要企業には、三菱電機株式会社、株式会社デンソー、Tesla, Inc. これらの企業は、インバータの効率、熱管理、パワートレイン全体の性能を高めるため、研究開発(R&D)に積極的に投資しています。技術革新の主要分野には、電力密度を向上させ、エネルギー損失を削減するための、シリコンカーバイド(SiC)や窒化ガリウム(GaN)のようなワイドバンドギャップ半導体の統合が含まれます。さらに、これらの企業は、さまざまな地域市場で高まるEV部品の需要に対応するため、グローバルな生産能力と戦略的パートナーシップを強化しています。

- トヨタ自動車は、愛知県豊田市に本社を置く国際的な自動車メーカー。トヨタ自動車の主な事業活動は、乗用車、ミニバン、商用車の設計、製造、組立、販売。同社は、自動車、金融サービス、および住宅やインテリジェント交通システムなどのその他の事業を含む様々なセグメントを通じて事業を展開。26の国と地域で製造工場を運営し、北米、アジア太平洋、ヨーロッパ、中東・アフリカ、中南米で事業を展開。

- ステランティスN.V.は、フィアット・クライスラー・オートモービルズ(FCA)とPSAグループの合併により2021年1月16日に設立された多国籍自動車企業。小排気量から大排気量までの従来型内燃機関(ICE)、燃費向上と排出ガス低減を実現するハイブリッドパワートレイン(HEV&PHEV)、フィアット500エレクトリックやプジョーe-208などの完全電動ドライブトレイン(EV)など、さまざまなドライブトレインオプションを提供。また、将来のモデルに向けて水素燃料電池技術を研究しています。同社はサステナビリティ目標の一環として、全ブランドで電動化を優先しています。同社は30カ国で製造施設を運営し、130カ国以上で商業活動を行っています。

自動車用ドライブトレインの主要企業

自動車用ドライブトレイン市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業のトレンドを決定づけます。

-

- TOYOTA MOTOR CORPORATION

- Volkswagen Group

- General Motors

- Stellantis NV

- Aisin Seki Co., Ltd.

- BorgWarner Inc.

- American Axle & Manufacturing, Inc.

- Schaeffler AG

- ZF Friedrichshafen AG

- Hyundai Motor Company

最近の動向

- トヨタ自動車は、2025年2月、水素技術を飛躍的に向上させた第3世代燃料電池(FC)システムを発表しました。新システムは、従来の2倍の寿命を持つ耐久性の向上、20%長い航続距離を実現する燃費効率の向上、製造コストの大幅な削減を実現しました。商用セクターの厳しい要件を満たすよう設計された第3世代FCシステムは、乗用車、大型トラック、バス、鉄道輸送、定置型発電機など、さまざまな用途に適応可能です。

- 2025年1月、アメリカン・アクスル&マニュファクチャリング(AAM)は、GKNオートモーティブの親会社であるダウレイ・グループplcを約14億米ドルで買収することで最終合意しました。この戦略的な動きにより、アメリカン・アクスル・アンド・マニュファクチャリング(AAM)は、内燃自動車、ハイブリッド車、電気自動車に対応するドライブライン・システムおよび金属成形技術において、世界有数のサプライヤーとなることを目指します。

- ゼット・エフ・フリードリヒスハーフェン社(ZF Friedrichshafen AG)は2024年2月、電動化商用車技術の需要拡大に対応するため、インドと米国に新たな施設を建設し、生産を拡大しました。タミル・ナードゥ州オラガダムに、当初7,000平方メートルの敷地に、15,300平方メートルへの拡張を計画している、インドで19番目の工場を開設しました。 米国では、グレイ・コート工場で小型商用車向けハイブリッド対応パワーライン・トランスミッションの生産を開始。いずれの開発も、生産を現地化し、物流コストを削減する戦略の一環。

自動車用ドライブトレインの世界市場レポート・セグメンテーション

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける産業動向の分析を提供しています。この調査において、Grand View Research社は世界の自動車用ドライブトレイン市場レポートを推進タイプ、駆動タイプ、車両タイプ、地域に基づいて分類しています。

- 推進タイプの展望(売上高、10億米ドル、2018年〜2030年)

- ICE

- 電気モーター

- 駆動タイプの展望(売上高、10億米ドル、2018年~2030年)

- FWD

- RWD

- AWD

- 自動車種類の展望(売上高、10億米ドル、2018~2030年)

- 乗用車

- 商用車

- 地域の展望(売上高、10億米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 南米アメリカ

- ブラジル

- 中東・アフリカ

- KSA

- アラブ首長国連邦

- 南アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. 調査方法

1.2.1. 情報収集

1.3. 情報・データ分析

1.4. 方法論

1.5. 調査範囲と前提条件

1.6. 市場形成と検証

1.7. 国別セグメントシェア算出

1.8. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 自動車ドライブトレインの変数、トレンド、スコープ

3.1. 市場の系譜の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.2.3. 産業の課題

3.3. 自動車ドライブトレイン分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの交渉力

3.3.1.2. 買い手の交渉力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入による脅威

3.3.1.5. 競合他社との競争

3.3.2. PESTEL分析

第4章. 自動車ドライブトレイン市場 推進タイプの推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 自動車ドライブトレイン市場 推進力タイプの動向分析、2024年および2030年 (10億米ドル)

4.3. ICE

4.3.1. ICE市場の収益予測および予測、2018〜2030年 (億米ドル)

4.4. 電気モーター

4.4.1. 電動モーター市場の収益予測および予測、2018~2030年(10億米ドル)

第5章. 自動車ドライブトレイン市場 駆動種類の推定と動向分析

5.1. セグメントダッシュボード

5.2. 自動車用ドライブトレイン市場 駆動タイプの動向分析、2024年および2030年 (億米ドル)

5.3. FF駆動

5.3.1. FF車市場の収益予測および予測、2018年〜2030年 (億米ドル)

5.4. RWD

5.4.1. RWD市場の売上高推計と予測、2018年〜2030年(USD Billion)

5.5. AWD

5.5.1. AWD市場の売上高推計と予測、2018〜2030年(10億米ドル)

第6章. 自動車ドライブトレイン市場 車両種類の推定と動向分析

6.1. セグメントダッシュボード

6.2. 自動車用ドライブトレイン市場 車種別動向分析、2024年および2030年 (億米ドル)

6.3. 乗用車

6.3.1. 乗用車市場の売上高推計と予測、2018年〜2030年 (億米ドル)

6.4. 商用車

6.4.1. 商用車市場の売上高推計と予測、2018年〜2030年(USD Billion)

第7章. 自動車ドライブトレイン市場の地域別推計と動向分析

7.1. 自動車用ドライブトレイン市場の地域別シェア、2024年〜2030年 (億米ドル)

7.2. 北米

7.2.1. 北米の自動車用ドライブトレイン市場の推定と予測、2018年〜2030年 (10億米ドル)

7.2.2. 米国

7.2.2.1. 米国の自動車用ドライブトレイン市場の推定と予測、2018年~2030年 (10億米ドル)

7.2.3. カナダ

7.2.3.1. カナダの自動車用ドライブトレイン市場の推定と予測、2018年〜2030年 (億米ドル)

7.2.4. メキシコ

7.2.4.1. メキシコの自動車用ドライブトレイン市場の推定と予測、2018〜2030年 (10億米ドル)

7.3. ヨーロッパ

7.3.1. ヨーロッパの自動車用ドライブトレイン市場の推定と予測、2018〜2030年 (10億米ドル)

7.3.2. 英国

7.3.2.1. イギリスの自動車用ドライブトレイン市場の推定と予測、2018年~2030年 (億米ドル)

7.3.3. ドイツ

7.3.3.1. ドイツの自動車用ドライブトレイン市場の推定と予測、2018年〜2030年 (億米ドル)

7.3.4. フランス

7.3.4.1. フランスの自動車用ドライブトレイン市場の推定と予測、2018年〜2030年 (億米ドル)

7.4. アジア太平洋

7.4.1. アジア太平洋地域の自動車用ドライブトレイン市場の推定と予測、2018年~2030年 (10億米ドル)

7.4.2. 中国

7.4.2.1. 中国の自動車用ドライブトレイン市場の推定と予測、2018年〜2030年 (億米ドル)

7.4.3. インド

7.4.3.1. インドの自動車用ドライブトレイン市場の推定と予測、2018年〜2030年 (億米ドル)

7.4.4. 日本

7.4.4.1. 日本の自動車用ドライブトレイン市場の推定と予測、2018年〜2030年 (億米ドル)

7.4.5. オーストラリア

7.4.5.1. オーストラリア自動車用ドライブトレイン市場の推定と予測、2018年〜2030年 (億米ドル)

7.4.6. 韓国

7.4.6.1. 韓国の自動車用ドライブトレイン市場の推定と予測、2018年~2030年 (億米ドル)

7.5. 南米アメリカ

7.5.1. 南米の自動車用ドライブトレイン市場の推定と予測、2018年~2030年 (億米ドル)

7.5.2. ブラジル

7.5.2.1. ブラジルの自動車用ドライブトレイン市場の推定と予測、2018年~2030年 (億米ドル)

7.6. 中東アフリカ

7.6.1. 中東アフリカの自動車用ドライブトレイン市場の推定と予測、2018年~2030年 (億米ドル)

7.6.2. アラブ首長国連邦

7.6.2.1. UAEの自動車用ドライブトレイン市場の推定と予測、2018年~2030年 (億米ドル)

7.6.3. KSA

7.6.3.1. KSAの自動車用ドライブトレイン市場の推定と予測、2018年~2030年 (億米ドル)

7.6.4. 南アフリカ

7.6.4.1. 南アフリカの自動車用ドライブトレイン市場の推定と予測、2018年~2030年 (億米ドル)

第8章 競争環境 競争環境

8.1. 企業の分類

8.2. 各社の市場ポジショニング

8.3. 企業ヒートマップ分析

8.4. 企業プロフィール/リスト

8.4.1. トヨタ自動車株式会社

8.4.1.1. 参加企業の概要

8.4.1.2. 業績

8.4.1.3. アプリケーションベンチマーク

8.4.1.4. 戦略的イニシアティブ

8.4.2. フォルクスワーゲングループ

8.4.2.1. 参加企業の概要

8.4.2.2. 業績

8.4.2.3. アプリケーションベンチマーク

8.4.2.4. 戦略的イニシアティブ

8.4.3. ゼネラルモーターズ

8.4.3.1. 参加企業の概要

8.4.3.2. 業績

8.4.3.3. アプリケーションベンチマーク

8.4.3.4. 戦略的イニシアティブ

8.4.4. ステランティスNV

8.4.4.1. 参加企業の概要

8.4.4.2. 業績

8.4.4.3. アプリケーションベンチマーク

8.4.4.4. 戦略的イニシアティブ

8.4.5. アイシン精機株式会社

8.4.5.1. 参加企業の概要

8.4.5.2. 業績

8.4.5.3. アプリケーション・ベンチマーク

8.4.5.4. 戦略的イニシアティブ

8.4.6. ボルグワーナー

8.4.6.1. 参加企業の概要

8.4.6.2. 財務実績

8.4.6.3. アプリケーションベンチマーク

8.4.6.4. 戦略的イニシアティブ

8.4.7. アメリカン・アクスル&マニュファクチャリング社

8.4.7.1. 参加企業の概要

8.4.7.2. 業績

8.4.7.3. アプリケーションベンチマーク

8.4.7.4. 戦略的イニシアティブ

8.4.8. シェフラーAG

8.4.8.1. 参加企業の概要

8.4.8.2. 業績

8.4.8.3. アプリケーションベンチマーク

8.4.8.4. 戦略的イニシアティブ

8.4.9. ゼット・エフ・フリードリヒスハーフェン

8.4.9.1. 参加企業の概要

8.4.9.2. 業績

8.4.9.3. アプリケーションベンチマーク

8.4.9.4. 戦略的イニシアティブ

8.4.10. 現代自動車

8.4.10.1. 参加企業の概要

8.4.10.2. 業績

8.4.10.3. アプリケーションベンチマーク

8.4.10.4. 戦略的イニシアティブ

表一覧

表1 自動車用ドライブトレインの世界市場、地域別、2018年~2030年 (10億米ドル)

表2 自動車用ドライブトレインの世界市場:推進タイプ別、2018年~2030年 (10億米ドル)

表3 自動車用ドライブトレインの世界市場:駆動タイプ別、2018年~2030年 (10億米ドル)

表4 自動車用ドライブトレインの世界市場:自動車種類別、2018年~2030年(10億米ドル)

表5 北米自動車用ドライブトレイン市場:国別、2018年~2030年(10億米ドル)

表6 北米自動車用ドライブトレイン市場:推進タイプ別、2018年~2030年(10億米ドル)

表7 北米自動車用ドライブトレイン市場:駆動タイプ別、2018年~2030年(10億米ドル)

表8 北米自動車用ドライブトレイン市場:自動車種類別、2018年~2030年(10億米ドル)

表9 米国の自動車用ドライブトレイン市場:推進タイプ別、2018年~2030年(10億米ドル)

表10 米国の自動車用ドライブトレイン市場:駆動タイプ別、2018年~2030年(10億米ドル)

表11 米国の自動車用ドライブトレイン市場:自動車種類別、2018年~2030年(10億米ドル)

表12 カナダ自動車用ドライブトレイン市場:推進タイプ別、2018年~2030年(10億米ドル)

表13 カナダ自動車用ドライブトレイン市場:駆動タイプ別、2018年~2030年(10億米ドル)

表14 カナダ自動車用ドライブトレイン市場:自動車種類別、2018年〜2030年(10億米ドル)

表15 メキシコ自動車用ドライブトレイン市場:推進タイプ別、2018年~2030年(10億米ドル)

表16 メキシコ自動車用ドライブトレイン市場:駆動タイプ別、2018年~2030年(10億米ドル)

表17 メキシコ自動車用ドライブトレイン市場:自動車種類別、2018年〜2030年(10億米ドル)

表18 ヨーロッパ自動車用ドライブトレイン市場:国別、2018年~2030年(10億米ドル)

表19 ヨーロッパ自動車用ドライブトレイン市場:推進タイプ別、2018年~2030年(10億米ドル)

表20 欧州自動車用ドライブトレイン市場、駆動タイプ別、2018年~2030年 (10億米ドル)

表21 ヨーロッパ自動車用ドライブトレイン市場:自動車種類別、2018年~2030年(10億米ドル)

表22 英国自動車用ドライブトレイン市場:推進タイプ別、2018年~2030年(USD Billion)

表23 英国自動車用ドライブトレイン市場:駆動タイプ別、2018年~2030年(USD Billion)

表24 英国自動車用ドライブトレイン市場:自動車種類別、2018年~2030年(10億米ドル)

表25 ドイツ自動車用ドライブトレイン市場:推進タイプ別、2018年~2030年(10億米ドル)

表26 ドイツ自動車用ドライブトレイン市場:駆動タイプ別、2018年〜2030年(10億米ドル)

表27 ドイツ自動車用ドライブトレイン市場:自動車種類別、2018年〜2030年(10億米ドル)

表28 フランス自動車用ドライブトレイン市場:推進タイプ別、2018年~2030年(10億米ドル)

表29 フランス自動車用ドライブトレイン市場:駆動タイプ別、2018年~2030年(10億米ドル)

表30 フランス自動車用ドライブトレイン市場:自動車種類別、2018年~2030年 (10億米ドル)

表31 アジア太平洋地域の自動車用ドライブトレイン市場:国別、2018年~2030年(10億米ドル)

表32 アジア太平洋地域の自動車用ドライブトレイン市場:推進タイプ別、2018年~2030年(10億米ドル)

表33 アジア太平洋地域の自動車用ドライブトレイン市場:駆動タイプ別、2018年~2030年(10億米ドル)

表34 アジア太平洋地域の自動車用ドライブトレイン市場:自動車種類別、2018年~2030年(10億米ドル)

表35 中国の自動車用ドライブトレイン市場:推進タイプ別、2018年~2030年(10億米ドル)

表36 中国の自動車用ドライブトレイン市場:駆動タイプ別、2018年~2030年(10億米ドル)

表37 中国の自動車用ドライブトレイン市場:自動車種類別、2018年~2030年(10億米ドル)

表38 インド自動車用ドライブトレイン市場:推進タイプ別、2018年~2030年(10億米ドル)

表39 インド自動車用ドライブトレイン市場:駆動タイプ別、2018年~2030年(10億米ドル)

表40 インド自動車用ドライブトレイン市場:自動車種類別、2018年~2030年(10億米ドル)

表41 日本の自動車用ドライブトレイン市場:推進タイプ別、2018年〜2030年(10億米ドル)

表42 日本の自動車用ドライブトレイン市場:駆動タイプ別、2018年~2030年(10億米ドル)

表43 日本の自動車用ドライブトレイン市場:車両種類別、2018年~2030年(10億米ドル)

表44 韓国自動車用ドライブトレイン市場:推進タイプ別、2018年~2030年(USD Billion)

表45 韓国自動車用ドライブトレイン市場:駆動タイプ別、2018年~2030年(USD Billion)

表46 韓国自動車用ドライブトレイン市場:自動車種類別、2018年〜2030年(10億米ドル)

表47 オーストラリア自動車用ドライブトレイン市場:推進タイプ別、2018年~2030年(10億米ドル)

表48 オーストラリア自動車用ドライブトレイン市場:駆動タイプ別、2018年~2030年 (10億米ドル)

表49 オーストラリア自動車用ドライブトレイン市場:自動車種類別、2018年~2030年 (10億米ドル)

表50 南米自動車用ドライブトレイン市場:国別、2018年~2030年(10億米ドル)

表51 中南米自動車用ドライブトレイン市場:推進タイプ別、2018年〜2030年(10億米ドル)

表52 中南米自動車用ドライブトレイン市場:駆動タイプ別、2018年~2030年(10億米ドル)

表53 南米自動車用ドライブトレイン市場:自動車種類別、2018年~2030年(10億米ドル)

表54 ブラジル自動車用ドライブトレイン市場:推進タイプ別、2018年~2030年(10億米ドル)

表55 ブラジル自動車用ドライブトレイン市場:駆動タイプ別、2018年~2030年(10億米ドル)

表56 ブラジルの自動車用ドライブトレイン市場:自動車種類別、2018年~2030年 (10億米ドル)

表57 MEA自動車用ドライブトレイン市場:国別、2018年~2030年(10億米ドル)

表58 MEA自動車用ドライブトレイン市場:推進タイプ別、2018年~2030年(10億米ドル)

表59 MEA自動車用ドライブトレイン市場:駆動種類別、2018年~2030年 (10億米ドル)

表60 MEA自動車用ドライブトレイン市場:自動車種類別、2018年~2030年 (10億米ドル)

表61 UAE自動車用ドライブトレイン市場:推進タイプ別、2018~2030年 (10億米ドル)

表62 UAE自動車用ドライブトレイン市場:駆動タイプ別、2018~2030年 (10億米ドル)

表63 UAE自動車用ドライブトレイン市場:自動車種類別:2018~2030年 (10億米ドル)

表64 KSAの自動車用ドライブトレイン市場:推進タイプ別、2018~2030年 (10億米ドル)

表65 KSAの自動車用ドライブトレイン市場:駆動タイプ別:2018~2030年(10億米ドル)

表66 KSAの自動車用ドライブトレイン市場:自動車種類別、2018~2030年 (10億米ドル)

表67 南アフリカの自動車用ドライブトレイン市場:推進タイプ別、2018年~2030年(10億米ドル)

表68 南アフリカの自動車用ドライブトレイン市場:駆動タイプ別、2018~2030年 (10億米ドル)

表69 南アフリカの自動車用ドライブトレイン市場:自動車種類別、2018年~2030年 (10億米ドル)

図表一覧

図1 自動車用ドライブトレイン市場のセグメンテーション

図2 市場調査プロセス

図3 情報収集

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 バリューチェーンに基づくサイジングと予測

図7 親市場分析

図8 市場形成と検証

図9 自動車ドライブトレイン市場スナップショット

図10 自動車ドライブトレイン市場セグメント別スナップショット

図11 自動車用ドライブトレイン市場の競合環境スナップショット

図12 市場調査プロセス

図13 市場ドライバー関連性分析(現在と将来への影響)

図14 市場阻害要因の関連性分析(現状と将来への影響)

図15 自動車ドライブトレイン市場: 推進タイプの展望:主要課題(10億米ドル)

図16 自動車ドライブトレイン市場: 2024年および2030年の推進タイプの動向分析(10億米ドル)

図17 ICE市場の収益予測(2018年~2030年)(億米ドル

図18 電気モーター市場の収益予測:2018年~2030年(10億ドル)

図19 自動車ドライブトレイン市場: ドライブタイプの展望の要点(10億米ドル)

図20 自動車用ドライブトレイン市場: 駆動タイプの動向分析 2024年~2030年 (10億米ドル)

図21 FF駆動タイプ市場の収益予測:2018年~2030年(10億米ドル)

図22 RWD駆動タイプ市場の収益予測:2018年~2030年(10億米ドル)

図23 AWD駆動タイプ市場の収益予測および予測、2018年~2030年(10億米ドル)

図24 自動車ドライブトレイン市場: 車両タイプの展望の要点(10億米ドル)

図25 自動車用ドライブトレイン市場: 2024年および2030年の車種別動向分析(10億米ドル)

図26 乗用車市場の収益予測(2018年~2030年)(億米ドル

図27 商用車市場の収益予測および予測、2018年~2030年(10億米ドル)

図28 地域市場 主なポイント

図29 自動車ドライブトレイン市場: 地域別展望、2024年および2030年(10億米ドル)

図30 北米自動車ドライブトレイン市場の推定と予測、2018年~2030年 (10億米ドル)

図31 米国の自動車用ドライブトレイン市場の推定と予測、2018年~2030年 (10億米ドル)

図32 カナダ自動車用ドライブトレイン市場の推定と予測、2018年~2030年 (10億米ドル)

図33 メキシコ自動車用ドライブトレイン市場の推定と予測、2018年~2030年(億米ドル)

図34 ヨーロッパ自動車用ドライブトレイン市場の推定と予測、2018年~2030年 (10億米ドル)

図35 イギリス 自動車用ドライブトレイン市場の推定と予測、2018年~2030年(億米ドル)

図36 ドイツ自動車用ドライブトレイン市場の推定と予測、2018年~2030年(億米ドル)

図37 フランス自動車用ドライブトレイン市場の推定と予測、2018年~2030年 (10億米ドル)

図38 アジア太平洋地域の自動車用ドライブトレイン市場の推定と予測、2018年~2030年 (10億米ドル)

図39 中国自動車用ドライブトレイン市場の推定と予測、2018年~2030年(億米ドル)

図40 インド自動車用ドライブトレイン市場の推定と予測、2018年~2030年(億米ドル)

図41 日本 自動車用ドライブトレイン市場の推定と予測、2018年~2030年 (10億米ドル)

図42 韓国 自動車用ドライブトレイン市場の推定と予測、2018年~2030年 (10億米ドル)

図43 オーストラリア 自動車用ドライブトレイン市場の推定と予測、2018年~2030年 (10億米ドル)

図44 南米自動車用ドライブトレイン市場の推定と予測、2018年~2030年 (10億米ドル)

図45 ブラジル自動車用ドライブトレイン市場の推定と予測、2018年~2030年 (10億米ドル)

図46 MEA自動車用ドライブトレイン市場の推定と予測、2018年~2030年(億米ドル)

図47 UAE自動車用ドライブトレイン市場の推定と予測、2018年~2030年(億米ドル)

図48 KSA自動車用ドライブトレイン市場の推定と予測、2018年~2030年(億米ドル)

図49 南アフリカの自動車用ドライブトレイン市場の推定と予測、2018年~2030年(億米ドル)

図50 戦略フレームワーク

図51 企業の分類

| ※参考情報 自動車用ドライブトレインとは、エンジンの出力を車輪に伝える一連の機構や部品の総称です。ドライブトレインは、車両の動力を効率的に伝達し、走行性能や燃費の向上を実現するために重要な役割を果たしています。 ドライブトレインの主な構成要素には、エンジン、トランスミッション、プロペラシャフト、ディファレンシャルギア、そしてホイールが含まれます。エンジンは燃料を燃焼し、そのエネルギーを機械的な動力に変換します。トランスミッションは、この動力を適切な速度とトルクに調整し、車輪に伝える役割を担っています。プロペラシャフトは、トランスミッションとディファレンシャルの間で動力を転送し、ディファレンシャルギアは車輪の回転速度を調整して、カーブ走行時の安定性を提供します。 ドライブトレインの種類は、主に以下のように分類できます。まず、前輪駆動(FF)と後輪駆動(FR)、四輪駆動(4WDまたはAWD)があります。前輪駆動は、エンジンの出力を前輪に伝達する方式で、一般的な乗用車に多く見られます。後輪駆動は、エンジンの出力を後輪に伝達し、高性能車やトラックに多く採用されます。四輪駆動は、全ての車輪に動力を伝えることができる方式で、オフロード車や悪天候時に優れた走行性能を発揮します。 用途としては、乗用車はもちろん、商用車やオフロード車、レーシングカーまで幅広く存在します。乗用車では、快適で効率的な走行が重視され、技術革新により燃費を向上させるためのさまざまな工夫がなされています。一方で、オフロード車やSUVなどでは、悪路走破性や牽引力が重要視され、特に四輪駆動システムが求められます。レーシングカーの場合、高速走行やコーナリング性能が重視され、軽量で高い強度を持つ構造が採用されることが一般的です。 最近では、ハイブリッドや電気自動車の普及が進んでいます。これにより、ドライブトレインの設計や機構にも大きな変革がもたらされています。ハイブリッド車は内燃機関と電動モーターを組み合わせることで、環境性能と走行性能を両立させています。このため、トランスミッションや駆動方式が従来のものとは異なる新しいアプローチが求められています。 さらに、電気自動車は従来のドライブトレインとは異なり、エンジンを持たず、バッテリーからモーターへ直接的に動力を供給する構造をしています。これにより、部品数が減少し、重量の削減や部品のメンテナンスの手間が軽減されます。また、電動パワートレインは非常に高いトルクを低速から発生させることができるため、加速性能に優れています。 関連技術としては、制御システムが挙げられます。現代のドライブトレインは、電子制御による連携が重要であり、エンジンコントロールユニット(ECU)やトランスミッションコントロールユニット(TCU)が協力して、燃料の効率的な燃焼や最適なシフトタイミングを決定します。また、トラクションコントロールや電子制御式安定性制御(ESC)など、走行安全を高めるための技術も進化しています。 さらに、自動運転技術の発展により、ドライブトレインの設計や制御はますます複雑になっています。自動運転では、車両が自動で最適な走行を行うために、リアルタイムで情報を処理し、駆動力を調整する必要があります。このため、センサーやコミュニケーション技術との統合が不可欠です。 このように、自動車用ドライブトレインは、その構造や用途、関連技術において多岐にわたる進化を遂げています。今後も、環境への配慮や安全性の向上、快適なドライブ体験に寄与するための技術革新が期待されます。 |