しかし、非常に高価な新素材や、製造上の難題など、産業としての課題も残っています。こうした制約はあるものの、より安価な代替品の開発や生産手段の拡大により、自動車メーカーが軽量素材を採用しやすくなる可能性は残されています。

この分野をリードする企業としては、アルコア社、BASF SE、コベストロ社、東レ株式会社などが挙げられ、いずれも絶えず革新と製品ラインナップの拡充に取り組んでいます。これらの企業は、環境やコストの圧力に左右されることなく、軽量かつ高性能な製品に対する需要の高まりに応えるため、自動車メーカーと非常に緊密な連携を取っています。

今後数年間は、自動車生産の増加、技術革新、電気自動車の需要拡大を背景に、この産業は着実な成長を続けるでしょう。自動車量産における軽量材料の入手可能性と拡張性の向上に向けた研究開発投資のさらなる拡大も、この産業を後押しするでしょう。

自動車用軽量材料産業の主な動向と展望

自動車需要の増加

軽量材料や燃費効率、サステナビリティに対する需要が高まっており、自動車産業は大きな変革期を迎えています。自動車メーカーは、厳しい排出ガス規制の順守と自動車性能の向上に注力しており、アルミニウムや炭素繊維複合材などの軽量材料は、自動車の軽量化と燃費効率の向上に欠かせないものとなっています。

原材料価格の変動が採用を妨げる可能性

炭素繊維、マグネシウム、アルミニウムなどの原材料の価格変動は、自動車用軽量材料業界にリスクをもたらしています。価格変動は軽量材料のコスト効率を損ない、特に資金が限られた低利益率の自動車メーカーにおいて、採用を躊躇させる要因となる可能性があります。

インフラ開発が機会を創出

特に新興産業におけるインフラの成長は、自動車用軽量材料の需要を後押しします。道路、橋、都市インフラの開発が拡大するにつれて、輸送用車両を中心に、強度と軽さを兼ね備えた自動車の需要が比例して増加するため、自動車製造に使用される新素材の需要も増加します。

偽造製品の脅威

自動車製造業界における軽量材料の需要の増加に伴い、業界に偽造材料が流入するリスクも高まっています。低品質の偽造材料は、自動車の品質と安全性を低下させ、メーカーだけでなく消費者にも大きなリスクをもたらします。発展途上国における偽造製品の蔓延は、自動車用軽量材料市場全体の成長を阻害するおそれもあります。

自動車用軽量材料産業の需要分析と影響

自動車用軽量材料市場には、開発を推進し、より大きなシナリオに影響を与える重要な役割を担うさまざまな主要企業が存在します。アルミニウム、マグネシウム、炭素繊維などの原材料メーカーは、バリューチェーンの基盤を支えています。これらの企業は、軽量材料の原料を供給する上で重要な役割を担っており、世界的な価格変動、消費パターン、サステナビリティの取り組みの影響を受けやすい立場にあります。

手頃な価格で高性能な材料を製造する技術におけるこれらの企業のイノベーションは、自動車メーカーの競争力に直接影響します。しかし、原材料メーカーは、規制や持続可能な製造に関する要件という環境面の圧力に直面しており、生産コストや生産能力に影響を与える可能性があります。

アルコアや東レなどの産業大手企業は、軽量材料の生産者として、原材料を調達し、自動車用材料に加工しています。これらの企業は、自動車 OEM メーカーが、燃料消費と排出量を最小限に抑える軽量で高性能な材料に対する需要の変化に対応するために重要な役割を果たしています。イノベーションにおけるこれらの企業の役割は、産業の成長と発展に直接貢献しています。また、原材料価格の変動や厳しい規制仕様などの課題にも対処する必要があり、そのことが事業運営や収益性に影響を与える可能性があります。

資本提供者と投資家は、研究開発やインフラへの設備投資の資金調達において重要な役割を果たしています。彼らは、大きな変化や製造のスケールアップに必要な資金を提供することで、新しい技術やグリーンソリューションの採用を可能にしています。投資家は、その見返りとして、エネルギー効率の高い自動車に対する需要の増加による収益を期待しています。しかし、原材料価格の変動や不安定な規制環境は、この分野への投資を妨げる要因となる可能性があります。そのため、メーカーと投資家にとっては、微妙なバランス感覚が求められます。

規制当局は、特に排出抑制と電力効率を優先する政策を通じて、この産業の進むべき方向性を決定する上で主導的な役割を果たしています。規制により、自動車メーカーは軽量部品を採用することになりますが、関係者は、基準を現実的で管理しやすく、地域にとって有益なものにする方法を探っています。産業のイノベーションと規制の枠組みは対立関係にありますが、協力し、提携を結ぶ可能性もあります。

インフラ開発者は、特に開発途上国において、製造と輸送ネットワークの拡大のための基盤を築きます。車両の需要と都市化が進む中、軽車両向けのインフラの確実性を提供する彼らの役割はさらに重要になっています。インフラ開発者と自動車メーカーの連携は、特にインフラ開発がまだ初期段階にある地域において、共同投資と長期的な成長の機会をもたらす戦略的メリットを提供します。

エンドユーザー、自動車メーカー、および消費者は、バリューチェーンの最下流に位置しています。メーカーは、規制要件や顧客の低燃費車に対する要求に応えるため、軽量材料の必要性を推進しています。また、消費者の環境意識の高まりも、より環境に優しく軽量な自動車の普及を後押ししています。エンドユーザーが材料メーカーに依存していることから、イノベーションが推進され、産業の拡大が促進されています。電気自動車の普及により、この傾向はさらに強まるでしょう。

自動車用軽量材料産業の主要投資分野別分析

自動車用軽量材料産業は、材料の種類により、鉄鋼、金属、ポリマー、複合材料、エラストマーに分類されます。車両の種類別では、乗用車、LCV、HCV が含まれます。用途分野には、エンジンおよび機械、外装および構造、内装、HVAC および電気があります。地域的には、北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカにまたがっています。

材料の種類別

アルミニウムは、軽量で経済性が高く、自動車産業での利用が拡大しているため、2025年から2035年にかけて最も収益性の高い材料セグメントになると予想されています。さらに、電気自動車(EV)への用途が、全体的な材料セグメントの成長率を大きく上回る、約6.5%のCAGRで力強い成長を推進すると予想されています。

アルミニウムは、強度を損なうことなく車両の重量を大幅に軽減する能力があるため、特に世界各国政府が排出ガス規制の強化を義務付けている中、低燃費車の製造において重要な素材のひとつとなるでしょう。

車両の種類別

乗用車セグメントは、予測期間において最高の CAGR を記録すると予想されています。このセグメントは、5.4%のCAGRで成長すると予測されており、燃料効率と環境性能に優れた自動車への顧客需要の増加が後押ししています。乗用車、特にコンパクトカー、ミドルサイズカー、高級車では、燃料効率と排出ガス規制の強化を目的として、軽量素材の採用が拡大しています。もう一つのトレンドは、バッテリー航続距離と性能の向上を目的として、電気自動車やハイブリッド車への移行が進む中で、軽量素材の採用が増加している点です。

用途別

用途別では、2025 年から 2035 年にかけて、車体構造、フレーム、ボディパネル、トリムなどの外装および構造部品が引き続き最も収益性の高いセグメントとなるでしょう。このセグメントは、炭素繊維複合材やアルミニウムなどの材料の技術進歩により、調査期間中は CAGR 7.1% の成長が見込まれます。

このセグメントは、安全規格の遵守、燃費の向上、二酸化炭素排出量の削減を目的とした軽量車両の需要増加に支えられています。自動車メーカーによる材料科学の継続的な進展により、複合材料やアルミニウムなどの軽量材料の外装用途が拡大しています。

主要国における自動車用軽量材料産業の分析

米国

Fact.MR は、米国の自動車用軽量材料産業は 2025 年から 2035 年にかけて CAGR 3.1% の急成長を見込むと予測しています。これは、自動化や材料科学などの製造技術の急速な革新によるものです。さらに、米国政府の排出量削減規制により、メーカーは燃費効率向上のため、軽量素材を使用した自動車の生産を促進しています。

また、米国の自動車産業は、バッテリー性能を最大限に引き出すために軽量素材の使用が求められる電気自動車(EV)への移行も大きく進んでいます。大手企業のほとんどがすでにこの業界に参入しており、研究開発費も巨額であることから、この業界の動向も追い風となっています。

インド

Fact.MR は、インドの市場は、エコフレンドリーな自動車に対する消費者の強い需要と EV の普及拡大を背景に、2025 年から 2035 年までの予測期間において CAGR 4.1% で成長すると予測しています。インドでは大気汚染と燃料の排出が深刻化しており、政府は環境に優しい自動車代替手段への取り組みを強化しています。

さらに、中流層消費産業の成長と可処分所得の増加により、乗用車および商用車の需要が拡大し、軽量材料の使用が増加しています。また、国内外の自動車メーカーが軽量材料の導入や研究開発活動への投資を増やし、現地生産も拡大しています。

中国

Fact.MR は、2025 年から 2035 年にかけて、中国のこのセクターは 3.5% の CAGR で拡大すると予測しています。世界最大の自動車生産国兼消費国である中国は、二酸化炭素排出量削減を優先課題として掲げており、これが自動車業界における軽量素材の採用に大きな影響を与えています。政府の「Made in China 2025」政策は素材の革新を促進し、EVの普及を支援するとともに、高強度・軽量素材の普及を後押ししています。

さらに、中国の高性能自動車への移行と電気自動車の採用は、このビジネスが繁栄するための絶好のプラットフォームとなり、国内外の企業が軽量材料や製造技術への投資を継続しています。

英国

Fact.MR は、2025年から2035年にかけて、英国のこの産業はCAGR 2.9%の成長を見込むと予測しています。軽量材料が使用される主な理由の一つは、同国が自動車の排出ガスと燃料消費の削減を目指しているからです。イギリス政府は電気自動車(EV)の生産を促進しており、軽量材料の採用はバッテリーの効率的な維持と車両の走行性能を確保するための重要な要因となっています。

これとは別に、自動車生産の基盤も堅固であり、世界トップクラスの自動車メーカーがイノベーションと環境持続可能性の重要性を強調しているため、英国は軽量材料産業において世界トップクラスの地位を占めています。エコソリューションのトレンドも、この産業セグメントの成長を推進し続けるでしょう。

ドイツ

Fact.MR の予測によると、ドイツの市場は 2025 年から 2035 年にかけて 3.2% の CAGR で成長すると見込まれています。ドイツは自動車エンジニアリングの技術で知られ、業界の最先端を走り続けるため、軽量素材の開発に多額の投資を行っています。電気自動車 (EV) およびハイブリッド車の生産におけるドイツのリーダーシップは、軽量素材の使用を後押しする最大の要因のひとつです。

それとは別に、ドイツの厳しい排出基準とサステナビリティ重視の姿勢も、メーカーがより軽量で効率の良い自動車の開発に注力する傾向につながっています。自動車メーカーと材料サプライヤーの緊密な連携が、さらなる成長とイノベーションの基盤となることが期待されています。

韓国

Fact.MR は、韓国のこのセクターも 2025 年から 2035 年にかけて 3.6% の CAGR で成長すると予測しています。自動車産業の世界的リーダーである韓国は、燃費の向上と二酸化炭素排出量の削減を目的として、より効率的で軽量な自動車の製造に注力しています。これはまさに現実の傾向です。

韓国は電気自動車の生産を加速しており、その中心となるのは、バッテリー性能と自動車性能の向上のための軽量材料の使用です。韓国のトップ自動車メーカーと、排出ガス削減を目指す政府の方針が、軽量材料の使用の限界を絶えず押し広げています。これとは別に、韓国の高度な製造能力は、この分野における競争上の優位性となっています。

日本

Fact.MR の予測によると、日本の産業は 2025 年から 2035 年にかけて 2.8% の CAGR を記録する見通しです。日本は、世界トップクラスの自動車技術革新国であり、燃費効率の向上と二酸化炭素排出量の削減を目的とした軽量技術に重点を置いています。トヨタ、ホンダ、日産などの企業が支配する、技術主導の自動車産業は、特に電気自動車およびハイブリッド車分野において、自動車の軽量化推進の先駆者となっています。日本政府のグリーンイニシアチブと、マグネシウムや炭素繊維などの材料技術の進歩により、日本は世界の軽量材料産業の中心地となるでしょう。

フランス

Fact.MRは、フランスの市場が2025年から2035年にかけて3.0%の年平均成長率で成長すると予測しています。EUの厳格な排出ガス規制の強い影響により、フランスの自動車メーカーは効率的な車両への軽量材料の採用を迫られています。

これとは別に、グリーン技術とサステナビリティへの注力、および電気自動車(EV)の生産の伸びが、自動車産業における軽量材料の需要を刺激しています。研究開発に対する政府の支援と、グリーン車に対する一般市民の関心の高まりにより、フランスは世界の自動車用軽量材料産業のリーダーとなっています。

イタリア

Fact.MRは、イタリアの同セクターが2025年から2035年にかけて年平均成長率(CAGR)2.7%で成長すると予測しています。イタリアの自動車産業は、高性能車やスポーツカーの製造が特徴で、性能向上と燃費効率向上のため、軽量材料の採用に大きく依存しています。

同国では電気自動車の生産も拡大しており、バッテリー効率の最大化に焦点を当てた取り組みが、軽量材料の需要を増加させています。イタリアは、革新的な自動車設計に加え、生産能力も備えているため、軽量材料にとって重要な産業となっています。サステナビリティも、特に高級車セグメントにおいて、この成長を維持する要因となっています。

オーストラリア・ニュージーランド

Fact.MR は、オーストラリアおよびニュージーランドの産業は 2025 年から 2035 年にかけて 3.4% の CAGR で成長すると予測しています。これらの国々では、環境に優しく燃費の良い自動車に対するニーズが高まっており、軽量材料の採用が急務となっています。

サステナビリティに関する政府の政策や気候変動に対する懸念の高まりにより、電気自動車への需要が高まっており、その範囲の拡大とバッテリー容量の増大の中心は軽量材料となっています。これらの国々の自動車産業は、徐々に環境に優しい技術へと移行しており、その最前線に立つのが軽量材料であり、今後 10 年は大きな成長が見込まれています。

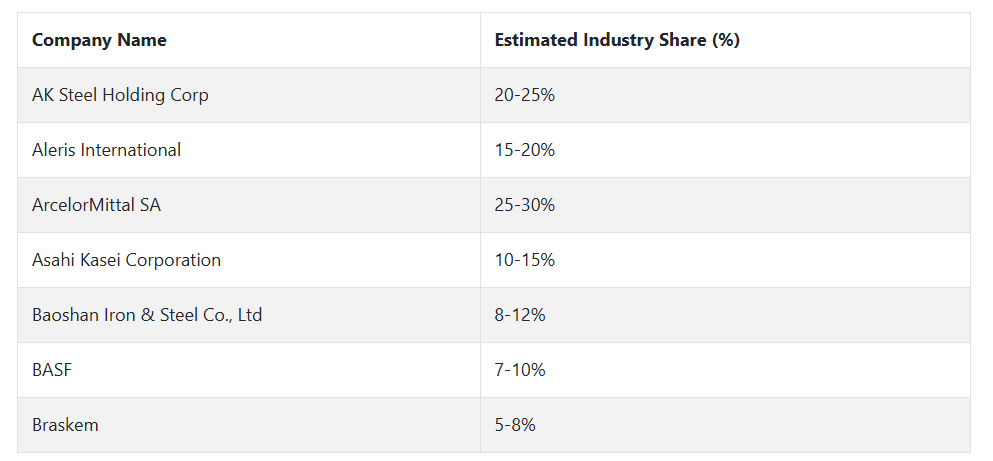

大手自動車用軽量素材企業とその業界シェア

2024 年、AK Steel Holding Corp(業界シェア20~25%)は、その膨大な鉄鋼生産能力と、先進高張力鋼(AHSS)や超高張力鋼(UHSS)などの自動車用鋼材ソリューションの革新により、引き続き競合他社をリードしました。Aleris International(15~20%)は、サステナビリティのトレンドにより需要が急増している軽量自動車用アルミニウムソリューションの提供に注力し、北米自動車セクターの成長を推進しています。

ArcelorMittal SA (25-30%) は、高強度自動車用鋼材など幅広い製品で世界トップの地位を維持し、カーボンニュートラル製造の取り組みによりサステナビリティの分野でもリーダーシップを発揮しています。旭化成株式会社 (10-15%) は、自動車の効率化に欠かせないポリプロピレン (PP) やポリアミドなどのポリマーをはじめとする軽素材の利用に関するイノベーションをリードしています。

Baoshan Iron & Steel Co., Ltd(8-12%)は、中国およびその他のメーカーのニーズに応える、産業用および自動車用鋼材製品群により、東アジアで存在感を高めています。BASF(7-10%)は、自動車の性能、硬度、環境持続性を向上させるポリマーおよびコーティング剤を提供し、ヨーロッパおよび北米の産業でより大きな存在感を示しています。Braskem(5-8%)は、特に自動車分野におけるプラスチックのリサイクルと再利用の可能性を信じており、そのリサイクルがラテンアメリカおよび世界における同社のリーダーシップの原動力となっています。

自動車用軽量材料メーカー、サプライヤー、および販売業者の主な戦略

世界が変化していく中、自動車用軽量材料市場のステークホルダーは、競争力維持のために技術革新とパートナーシップに賭けています。彼らは皆、効率の向上とコストの削減のために、自動化や人工知能ベースのプロセスなどの新しい製造技術に没頭しています。

また、産業のプレーヤーたちは、持続可能で高性能な製品に対する需要の高まりに備えるため、自社製品にインテリジェント技術を統合するための技術企業との提携を積極的に模索しています。

投資家は慎重になっており、業界においてイノベーション、持続可能性、多様化に関する明確な計画を持つ企業に投資しようとしています。環境、社会、ガバナンス(ESG)への配慮がますます注目される中、投資家はグローバルな持続可能性の目標に賛同する企業を支援しています。

また、投資家は、成長の可能性が高く、高いリターンが見込める新興産業にもますます注目しています。この戦略は、経済サイクルに伴うリスクを最小限に抑えながら、長期的なトレンドから利益を得るという必要性に迫られていることから生まれています。

規制当局も、産業の将来を設計する上で重要な役割を担っています。まず、環境規制に直面した規制当局は、よりクリーンな事業運営とさらなる排出削減を求めています。このような規制の進化に対応するため、業界関係者は、政策に影響力を及ぼし、新しい規制が業界の実力に見合った実現可能なものとなるよう、ロビー活動への投資を増やしています。また、企業はグローバルな持続可能性への取り組みを拡大しようとしており、これは長期契約の確保における重要な推進要因となっています。

エンドユーザーは、カスタマイズ可能で、コスト効率に優れ、高品質のソリューションをより求めるようになっています。そのため、サプライヤーは、サプライヤーとのより緊密な関係の構築と、カスタマイズされたソリューションの需要の促進に注力しています。サプライヤーは、特定の顧客の要件に合わせて製品を容易にカスタマイズできる、より柔軟な生産戦略への移行で対応しています。また、エンドユーザーは、コスト管理と価値の提供を強化するために、サブスクリプションやサービス契約などの新しい価格設定モデルも模索しています。

テクノロジーのスタートアップ企業やテクノロジー企業は、業界に革新をもたらすイノベーションの立ち上げを通じて、破壊的イノベーション戦略を積極的に追求しています。その大半は、サステナビリティやエネルギー効率など、最も差し迫った課題に対処する新素材イノベーションや画期的な技術に焦点を当てています。スタートアップ企業は、既存の慣行に代わる低コストの代替品を生み出す能力を有しており、新しい事業分野におけるチャンピオンへと成長する可能性があるため、この破壊的イノベーションのパターンは、競争の激しい業界に変革をもたらしています。

産業を牽引する主な成功要因

この産業の成功の主な要因は、サステナビリティ、技術革新、戦略的提携です。企業は、低コスト、高性能、持続可能な製品の設計にますます注力しているため、製造におけるプロセス革新と素材革新は競争力にとって極めて重要です。

サステナビリティへの動きは、政府の規制だけでなく、顧客からの環境配慮型製品の要求も後押ししています。リサイクル可能な素材やエネルギー効率の高い生産技術などのグリーン技術を組み合わせることができる企業は、大きな競争優位性を獲得しています。

さらに、業界への浸透を拡大し、製品やサービスを補完するためには、戦略的パートナーシップや提携も必要です。企業は、技術プロバイダー、研究センター、さらにはライバル企業とも提携し、協力して新しい製品を開発し、新たな市場を開拓しています。

そうすることで、他社の資産を活用し、リスクをより適切に管理し、新しい産業に参入することができ、競争力を高め、事業拡大を図ることができます。結局、イノベーション、サステナビリティ、コラボレーションを管理できる企業だけが、新しい世界秩序の中で繁栄するでしょう。

その他の主要企業

-

- AK Steel Holding Corp

- Aleris International

- ArcelorMittal SA

- Asahi Kasei Corporation

- Baoshan Iron & Steel Co., Ltd

- BASF

- Braskem

- Celanese

- Chevron Phillips

- Covestro

- Dupont

- DSM

- Eastman

- ExxonMobil

- Formosa

- Guirt Holding AG

- Hindalco

- Hunstman

- Ineos

- JSR

- Kaiser

- Lanxess

- LG Chem

- Luxfer

- LyondellBassel / A.Schulman

- Mitsubishi

- Nucor Corp

- Owens Corning

- POSCO

- SABIC

- SGL Carbon SE

- Solvay

- SSAB AB

- Tata Steel Ltd

- Teijin Limited

- ThyssenKrupp AG

- Toray

- Trinseo

- UFP Technologies

- United States Steel Corporation

- ZEON

セグメント

- 材料別:

- 鉄鋼

- HSS

- AHSS および UHSS

- 金属

- アルミニウム

- マグネシウム

- チタン

- ポリマー

- PP

- PU

- ABS

- ポリカーボネート

- ポリアミド

- その他

- 複合

- 炭素

- アラミドおよびガラス繊維

- エラストマー

- 鉄鋼

- 車両別:

- 乗用車

- コンパクトカー

- 中型車

- 高級車

- プレミアムカー

- LCV

- HCV

- 乗用車

- 用途別:

- エンジンおよび機械

- シャーシおよびサスペンション

- パワートレイン

- その他

- 外装および構造

- 車体構造およびフレーム

- ボディパネルおよびトリム

- クロージャー

- その他

- 内装

- シート

- ドアモジュール

- インストルメントパネル

- その他

- HVAC および電気

- エンジンおよび機械

- 地域別:

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

目次

- エグゼクティブサマリー

- 市場の概要

- 市場リスクとトレンドの評価

- 市場背景と関連産業指標

- 2020年から2024年の世界市場需要分析と2025年から2035年の予測

- 2020年から2024年の世界市場分析と2025年から2035年の予測、材料の種類別

- 鋼

- HSS

- AHSS および UHSS

- 金属

- アルミニウム

- マグネシウム

- チタン

- ポリマー

- PP

- PU

- ABS

- ポリカーボネート

- ポリアミド

- その他

- 複合

- 炭素

- アラミドおよびガラス繊維

- エラストマー

- 鋼

- 2020年から2024年の世界市場分析、および2025年から2035年の予測、車両種類別

- 乗用車

- コンパクトカー

- 中型車

- 高級車

- プレミアムカー

- LCV

- HCV

- 乗用車

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- エンジンおよび機械

- シャーシおよびサスペンション

- パワートレイン

- その他

- 外装および構造

- 車体構造およびフレーム

- ボディパネルおよびトリム

- クロージャー

- その他

- インテリア

- シート

- ドアモジュール

- インストルメントパネル

- その他

- HVAC および電気

- エンジンおよび機械

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ(MEA

- 2020年から2024年の北米市場分析および2025年から2035年の予測

- 2020年から2024年のラテンアメリカ市場分析および2025年から2035年の予測

- 2020年から2024年のヨーロッパ市場分析および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 南アジアおよびオセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東およびアフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 新興国市場分析 2020年から2024年および予測 2019年から2030年

- 主要国市場分析 2020年から2024年および予測 2025年から2035年

- 市場構造分析

- 競争分析

- AK Steel Holding Corp

- Aleris International

- ArcelorMittal SA

- Asahi Kasei Corporation

- Baoshan Iron & Steel Co., Ltd

- BASF

- Braskem

- Celanese

- Chevron Phillips

- Covestro

- Dupont

- DSM

- Eastman

- ExxonMobil

- Formosa

- Guirt Holding AG

- Hindalco

- Hunstman

- Ineos

- JSR

- Kaiser

- Lanxess

- LG Chem

- Luxfer

- LyondellBassel / A.Schulman

- Mitsubishi

- Nucor Corp

- Owen Corning

- POSCO

- SABIC

- SGL Carbon SE

- Solvay

- SSAB AB

- Tata Steel Ltd

- Teijin Limited

- ThyssenKrupp AG

- Toray

- Trinseo

- UFP Technologies

- United States Steel Corporation

- ZEON

- 使用仮定および略語

- 調査方法

| ※参考情報 自動車用軽量材料は、運輸業界において車両の燃費効率を向上させ、二酸化炭素排出量を削減するために重要な役割を果たしています。軽量化は、車両の安全性や性能、さらには消費者のニーズにも大きな影響を与えるため、多くの自動車メーカーがこの分野に注力しています。 自動車用軽量材料には、主に金属、非金属、複合材料の三つのカテゴリがあります。金属では、アルミニウムやマグネシウムがよく用いられています。アルミニウムは、軽量でありながら強度が高く、耐腐食性にも優れているため、車体やホイールなどの部品に多く使われています。マグネシウムは、さらに軽量ですが加工が難しく、コストが高いため、特定の用途に限定されることが多いです。 非金属素材では、プラスチックやコンクリートなどが使用されます。特に、強化プラスチック(FRP)は軽量でありながら高い強度を持つため、ボディパネルや内装部品などに利用されています。また、カーボンファイバー強化プラスチック(CFRP)は、軽さと強度を兼ね備えており、高級スポーツカーや電気自動車の構造部品に導入されています。 複合材料は、異なる材料を組み合わせることでそれぞれの長所を生かしたものです。例えば、アルミニウムとプラスチックを組み合わせることで、軽量化とコスト削減を図ることができます。最近では、これらの材料を用いたハイブリッド構造が増えてきており、先進的な軽量化技術が進行中です。 適用分野は多岐にわたりますが、一般的には車両の外装、シャシー、内装部品などに広く使用されています。特に、電気自動車やハイブリッドカーにおいては、軽量化が性能向上に直結するため、軽量材料の採用が進んでいます。これに伴い、エネルギー効率の向上や航続距離の延長といった利点も生まれます。 自動車用軽量材料に関連する技術開発も著しい進歩を遂げています。特に、マテリアルサイエンスの進展により、新たな合金や樹脂が開発され、成形技術も進化しています。例えば、3Dプリンティング技術は、複雑な形状の軽量部品を効率的に作成できるため、今後の自動車の設計や生産に革命的な変化をもたらす可能性があります。 また、アルミニウムやマグネシウムを加工するための新しい技術も生まれています。これにより、材質の特性を最大限に活かしつつ、生産コストを削減することが可能となります。このように、軽量材料技術は単なる材料選択を超えて、製造プロセスやデザインにまで影響を及ぼしています。 加えて、リサイクルやサステナビリティの観点も重要視されています。軽量化材料は多くの場合、リサイクルが容易であり、環境負荷を軽減することが期待されています。自動車メーカーは、軽量化と同時に環境への配慮を進めることで、持続可能な開発を追求しています。 自動車用軽量材料は、車両性能や環境への配慮を両立させる重要な要素です。今後も新たな技術が開発され続け、軽量化が進んでいくことで、より効率的で持続可能な車両が実現することが期待されます。自動車産業はこの流れに則り、より革新的な製品を市場に提供することで、顧客の期待に応えていく必要があります。 |