自動車用テールライト市場の推進要因は何ですか?

LED および OLED テールライトは、そのエネルギー効率、長寿命、視認性により需要が高まっており、市場をさらに成長させています。厳格な照明の安全性およびコンプライアンス基準に関する業界全体の規制強化も、市場を牽引する大きな要因となっています。

消費者の流行や個性を重視する傾向が強まっていることも、この分野、特に高級車や電気自動車における需要を押し上げています。この技術は、適応型テールライトやコネクティビティ対応ソリューションなどのスマート照明技術にも採用されています。

電気自動車(EV)の普及が進んでいることも、もう 1 つの推進要因となっています。自動車メーカーは、バッテリーの性能を延長するために、高効率の照明ソリューションを採用するようになっています。自動車の研究開発投資の増加と、コネクテッドカーおよび自動運転車の普及が進んでいることから、予測期間中は、高度なテールライトシステムの需要が拡大すると予想されます。

自動車用テールライト市場の地域別動向は?

自動車用テールライト市場は、地域ごとに個別の傾向が見られます。北米は、自動車照明基準に関する厳しい政府規制とハイテク自動車への需要の高まりにより、着実な成長が見込まれています。

また、大手自動車メーカーの存在と堅調なアフターマーケット業界も、市場を後押ししています。ヨーロッパでは、高級車や高性能車の需要、および安全性の向上と先進的な照明ソリューションを求める厳格な政府規制が市場を牽引しています。

ドイツ、フランス、英国は、自動車産業が発達しているため、大きな貢献をしています。アジア太平洋地域の都市航空モビリティ市場は、主に中国の都市航空モビリティ車両の生産と販売に牽引され、日本、インドがそれに続き、最大の市場シェアを占めています。

可処分所得の増加、都市開発、電気自動車の急速な普及など、さまざまな要因が、この地域の市場拡大につながっています。ラテンアメリカ、中東、北アフリカ、東アフリカなどの地域は、経済の不確実性やインフラの課題があるにもかかわらず、自動車の販売台数の増加とアフターマーケットの需要を主な要因として、緩やかな成長を続けています。

自動車用テールライト市場の課題と抑制要因は何ですか?

自動車用テールライト市場は大きな成長の可能性を秘めていますが、特定の課題や阻害要因もあります。LED および OLED ストリップテールライトは高価であるため、低価格車や中級車にはあまり普及していません。プラスチック、ガラス、半導体部品などの原材料価格に変動があり、生産コストと収益性に影響を与えています。

メーカーは、ますます厳格化する政府規制やコンプライアンス要件に対応し、進化する安全基準やエネルギー効率基準に対応するために、研究開発への継続的な投資が必要です。市場に出回る偽造品や低品質のアフターマーケットテールライトの増加は、市場の収益を大きく損ない、自動車の安全性を低下させています。

サプライチェーンの混乱、特に半導体の入手難は、生産の遅れにつながっています。自動運転車や代替移動手段の採用拡大は、従来型の自動車照明分野の勢力図を変化させ、各社に迅速な進化を求める課題をもたらしています。一部の地域における景気低迷や自動車販売の低迷も、自動車用テールライト市場の成長を制約する要因となっています。

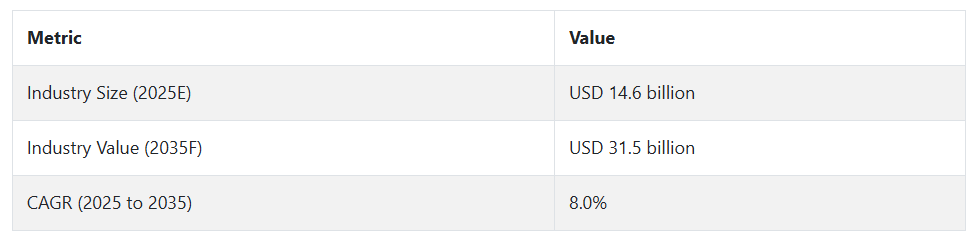

自動車用テールライト市場の動向(2020 年から 2024 年)および将来の動向(2025 年から 2035 年

自動車用テールライト業界は、LED 技術の急速な普及、規制要件の強化、およびエネルギー効率の高い自動車部品に対する需要の高まりにより、2020 年から 2024 年にかけて、技術面において著しい進歩を遂げました。

自動車メーカーは、ハイエンドのテールライトスタイルと、高解像度アダプティブライトやダイナミックターンシグナルなどのスマート機能を組み合わせた新しい構成を採用しました。一方、電気自動車(EV)の生産のさらなる伸びは、OEM からの軽量でエネルギー効率の高いハイテクテールライトシステムの需要に拍車をかけています。

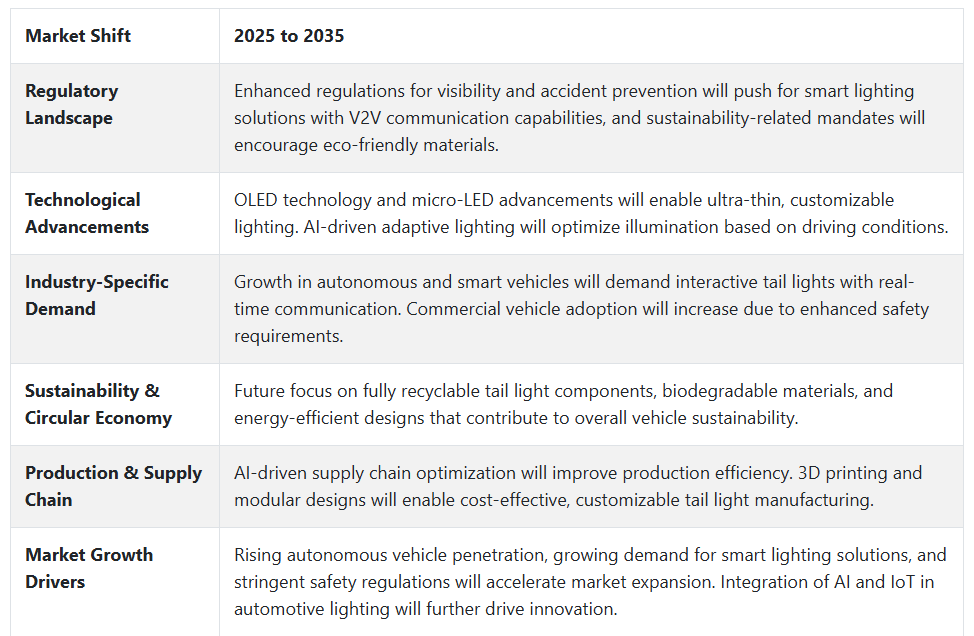

スマートテールライトシステムが市場に登場し、OLED 技術や AI 搭載のアダプティブライティングが定着するにつれて、市場には大きな変化が予想されます。自動運転車やコネクテッドカーの登場により、通信機能を備えた照明システムは、車両間(V2V)および車両とインフラ間の(V2I)の相互作用の改善に道を開くでしょう。また、リサイクル可能な素材やエネルギー効率の高い照明ソリューションに焦点を当てた、サステナビリティも最前線となるでしょう。

自動車用テールライト市場は、従来の照明ソリューションから、安全性、コネクティビティ、および車両の外観を向上させる、高度でインテリジェントな照明システムへと変化しています。

ここ数年間は、LED 技術の採用と規制による安全性の向上により、革新が飛躍的に進んでいます。今後数年間は、AI による適応型照明、OLED の革新、およびサステナビリティへの取り組みが、ますます重要になっていくことが予想されます。

また、自動車の電動化および自動運転化が進む中、テールライトシステムは、交通安全と効果的な車両通信を確保する上で重要な役割を果たすでしょう。

国別見通し

米国

米国の自動車用テールライト市場は、自動車生産の増加、厳しい安全規制、LED および OLED 照明技術によって牽引されています。電気自動車や自動運転車の需要が高まる中、メーカーは、視認性と効率の両方を最適化する適応型照明ソリューションを組み込んでいます。

米国国道交通安全局(NHTSA)をはじめとする政府機関は、安全および性能に関する基準の厳格な遵守を義務付けていますが、これは困難な課題である一方、スマート照明の創造性を刺激する要因にもなっています。

さらに、エネルギー効率に優れ、視覚的にも魅力的な照明に対する消費者の嗜好の高まりにより、LED およびレーザーテールライトの採用が急速に進んでいます。アフターマーケットセグメントも、カスタマイズに関するトレンドに後押しされ、重要な役割を果たしています。サステナビリティへの取り組みとスマート車両の統合は、有望な市場提案となり、米国の大手自動車メーカーや技術先駆者がその先頭に立っています。

中国

グローバルな自動車テールライト市場は、自動車製造の集積度とエネルギー効率の高いランプへの注目が高まっている中国が主導しています。政府の電気自動車(EV)とスマート交通システム(ITS)促進政策により、LEDとOLEDテールライトの採用が拡大しています。

MIITの厳格な政策は、道路安全のためのより高度な照明ソリューションを促進しています。自動車セグメントにおけるスマートコネクティビティ(例:アダプティブテールライト)は、自動車メーカーがプレミアムセグメントと電気自動車セグメントに焦点を当てる中で、徐々に普及が進んでいます。

これは、中国の大規模な国内製造能力と強力なサプライチェーンネットワークと相まって、同国の比較優位となる分野におけるコスト効率の向上と市場拡大を促進しています。中国が世界の自動車用照明のリーダーとして台頭する中、同国がカーボンニュートラルを目指していることから、リサイクル可能な素材や低エネルギー消費などの持続可能な照明ソリューションは、すでにこの産業の重要なトレンドとなっています。

日本

「日本の自動車用テールライト市場」レポートは、日本の自動車用テールライト産業に関する包括的な調査です。この調査は、部品、車種、電気自動車技術、地域ごとに分類されています。トヨタ、ホンダ、日産などの大手自動車メーカーが、有機 EL やレーザーベースのテールライトなどの先進的な照明技術の需要を牽引しています。

国土交通省は、自動車の照明について厳しい規制を施行しているため、メーカーは高性能で耐久性に優れたソリューションの開発を迫られています。グリーンなモビリティと自動運転の実現を目指す日本の取り組みを背景に、ドライバーの安全性を高め、省エネに貢献する、適応性が高くインテリジェントな自動車用照明システムが、量産車に標準装備されています。

また、カスタマイズや LED へのアップグレードの傾向により、アフターマーケットも拡大しています。軽量、インテリジェント、エコフレンドリーなアラカルトの需要が持続的に拡大していることから、今後も日本全国で自動車用テールライトの新たな計画が引き続き展開される見通しです。

カテゴリー別分析

LED – 光源別

発光ダイオード(LED)は、自動車、民生用、産業用アプリケーションに最も効率的な照明技術の 1 つです。LED は、フィラメントを加熱する代わりに、電気エネルギーを直接光に変換し、熱として失われるエネルギーがほとんどないため、非常に効率的です。

また、LED テールライトは、ハロゲンや蛍光灯よりもはるかにエネルギー効率が高く、耐久性、環境持続性に優れています。応答時間が短く、輝度が高く、耐久性に優れているため、自動車用途に使用され、車両の安全性と美観を向上させています。

LED はさまざまな色があり、輝度を調整することができます。タッチレスで照明を調整するスマートなエコシステムの一部としても使用できます。自動車分野では、現代の自動車用照明、デジタルディスプレイ、建築照明に最適です。

LED 革命は現在も続いており、OLED やマイクロ LED がその範囲を拡大し、カスタマイズされた、瞬時に変化する照明ソリューションの開発が進んでいます。エネルギー規制の強化と持続可能な技術への需要の高まりの中で、LED の採用は拡大を続け、自動車、産業、家庭用照明の各分野におけるイノベーションを加速しています。

HCV – 車両の種類別

大型商用車 (HCV) は、主に大型トラック、バス、トレーラーなど、貨物輸送、公共交通機関、建設などに使用される大量生産の自動車です。長距離で重量物を輸送する物流、産業活動、インフラに欠かせない存在です。

大型商用車 (HCV) とは、大型トラック、連結トラック、タンクローリー、長距離バスなどを指します。HCV は通常、堅牢なエンジン、頑丈なシャーシ、および安全対策を備えています。自動車照明業界では、HCV は、顧客が求める視認性、安全性、および規制順守を実現する LED/ハロゲンテールライトなどの高性能照明システムに依存しています。

また、低照度や悪天候下でも動作することが多いため、安全な走行のために、高度なテールライト、インジケーターシステム、および道路上または道路周辺に反射マーキングが必要です。政府による燃費および排出ガス規制の強化に伴い、サステナビリティが重視される中、電気およびハイブリッドパワートレインを搭載した新しい HCV の需要が高まっています。

プラスチック – 材料の種類別

自動車用プラスチックは、軽量、安価、設計の柔軟性という特徴から、製造に重要な素材です。耐衝撃性、耐熱性、耐候性という特性から、テールライトのハウジング、レンズ、カバーなど、自動車用照明用途に広く使用されています。ポリカーボネート(PC)、アクリル(PMMA)、ABSは、光学的な透明性、紫外線耐性、長期信頼性を得るために最も一般的に使用される材料です。

プラスチックは、LEDやOLEDテールライトに迅速で現代的な空力デザインを可能にする新しい形状を実現します。金属では、このような照明配置の定義を実現することはできません。また、コスト効果の高い大量生産が可能であるため、OEMおよびアフターマーケットアプリケーションの両方にとって魅力的なソリューションです。

プラスチックのリサイクルや廃棄など、いくつかのサステナビリティの問題により、メーカーは、再生プラスチックを使用したリサイクル可能な製品など、より環境に優しいリサイクル代替品を採用することを余儀なくされています。これは、自動車用照明や屋外用途の、動きのある多用途なシーンでもその通常の構造が維持され、調整が可能な、素晴らしい素材です。

競合分析

自動車用テールライト市場は、LED および OLED 技術の進歩、自動車生産の増加、世界的な安全規制の強化により、競争の激しい市場となっています。メーカーは、視認性を向上させ、美観を高めるために、適応性および動的な機能を備えたスマート照明ソリューションの統合など、イノベーションにますます注力しています。

市場は、エネルギー効率と省電力の照明への移行を見守っている一方、効率向上のために軽量化も大きな注目を集めています。需要パターンは地域によって異なり、アジア太平洋地域は、自動車生産と都市化の進展により、依然として最高の需要を維持しています。

ヨーロッパおよび北米の需要は、厳格な安全基準と高級車の普及が牽引しています。競争戦略としては、製品の差別化、技術の浸透、自動車メーカーとの提携による長期供給契約の確保などがあり、これにより、事業における競争優位性を確保しています。

主な企業としては、ゼネラル・エレクトリック社、HELLA KGaA Hueck & Co.、小糸製作所、Valeo S.A.、Koninklijke Philips N.V.、OSRAM Licht AG、Phoenix Lamps Limited、Robert Bosch Limited、Sammon Lightning and Electrical Co.、Stanley Electric などがあります。

小糸製作所

小糸製作所は、LED およびアダプティブ照明技術の採用を先駆けて導入した、自動車用照明のグローバルリーダーです。イノベーションに注力する同社は、車両の安全性、視認性、エネルギー効率など、次世代のインテリジェント照明システムを開発してきました。

小糸製作所のアダプティブヘッドランプ技術は、道路状況に応じて画像を動的に調整し、夜間の走行性を飛躍的に向上させます。同社は、世界中の大手自動車メーカーと提携し、高級車、電気自動車、自動運転車向けに高性能照明を供給しています。

自動運転の未来を見据え、LiDAR、センサー、AI ベースの照明を連携させた統合エコシステムにも投資しています。日本、米国、ヨーロッパ、中国などに製造拠点を持ち、グローバルな事業展開と安定したサプライチェーンにより、高品質の製品を提供しています。

小糸製作所は、持続可能性の追求に努めており、エネルギー効率の高い照明技術や環境に配慮した生産プロセスを通じて、CO₂排出量の削減に責任を持って取り組んでいます。

- 2024年9月、小糸製作所は、複数のLEDを搭載した多機能車両用ランプの特許を取得しました。この設計には、ターン入力が作動するとテール入力への電流を遮断するスイッチが組み込まれており、車両の電流計の要件に準拠し、ターンインジケーターの故障検出を防止します。

HELLA KGaA Hueck & Co.

HELLA は、OLED、レーザー、マトリックス LED 技術を採用した、安全、美観、エネルギー効率を最大限に高めた、象徴的な高性能自動車用照明ブランドです。統合照明ソリューションプロバイダーである HELLA は、自動車全体の通信と交通安全の向上を図る、先進的な運転支援システム (ADAS) を提供しています。

電気自動車や低燃費車の需要は、同社の軽量でエネルギー効率に優れた設計と一致しています。HEL は、エネルギー消費を削減しながら視認性を向上させる、持続可能な実践を通じてインテリジェントな照明システムを提供しています。

同社は、自動車が適応型シグナリングを通じて環境と相互作用を可能にする先進的なソリューションである Car-to-X 通信などのデジタル照明ソリューションに投資し、あらゆる自動車に対応するという哲学を貫き続けています。

HELA は、ヨーロッパ、北米、アジアに製造拠点を擁しており、HELO がコネクテッドモビリティエコシステムに対応し、将来にわたって自動車照明のイノベーションにおけるグローバルリーダーとしての地位を固めることを支援しています。

- 2025年2月、HELLA は、多用途の LED コンビネーションランプを発売し、SlimLine 製品ファミリーを拡充しました。この新製品の追加は、さまざまな自動車用途向けに効率的で耐久性に優れた照明ソリューションを提供するという HELLA の取り組みを強調するものです。

Valeo S.A.

Valeo は、自動車向けのスマートでコネクテッドなソリューションを提供する世界トップクラスのテクノロジー企業です。同社のデザイナーが設計したテールライト技術は、美観、安全性、エネルギー効率を兼ね備えたダイナミックな OLED です。Valeo の適応型照明システムは、さまざまな運転状況に応じて自動的に調整され、最高の視認性を実現します。

Valeo は、電気自動車および自動運転車向けの車車間通信 (V2V) 照明を開発しています。この照明は、自動車が光信号によって情報を共有することで、道路の安全性を高めます。同社のスマートでモジュール式の照明技術は、先進運転支援システム (ADAS) の進化と自動運転技術の採用をサポートし、未来の自動車の統合に貢献しています。

Valeo は、ユーザーエクスペリエンスを向上させる、包括的でインタラクティブな照明を実現するため、デジタル照明分野にも進出しています。Valeo の技術は、二酸化炭素排出量を削減し、環境に優しい方法でエネルギーを最適に活用するように設計されています。Iconic SMI は、ヨーロッパ、北米、アジアにグローバルな製造および研究開発施設を擁し、自動車用テールライト市場で確固たる地位を築いています。

市場の見通し

自動車用テールライト市場は、LED の開発、自動車生産の増加、および世界的な自動車安全規制の強化により、着実な成長が見込まれています。自動車メーカーは、視認性と美観を向上させるため、エネルギー効率に優れ、長寿命の LED テールライトを統合しており、市場の需要を後押ししています。

電気自動車(EV)および自動運転技術の普及により、アダプティブ照明や OLED 照明ソリューションなど、テールライトの設計におけるイノベーションがさらに加速しています。

アジア太平洋地域は、中国とインドの自動車販売の好調に牽引され、引き続き主要市場となる見通しですが、北米およびヨーロッパも、厳しい安全基準の恩恵を受けるでしょう。IoT リンクを備えた変革的なスマート照明システムは、主要企業の競争力の中核を成しており、有望な機会ベクトルを提供しています。

Fact.MR は、最近発表したレポートで、各地域における自動車用テールライト市場の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

自動車用テールライト市場のセグメント化

- ソース別:

- LED

- ハロゲン

- 車両の種類別:

- 乗用車

- 二輪車

- HCV

- LCV

- 素材の種類別:

- プラスチック

- 金属

- 販売チャネル別:

- アフターマーケット経由の販売

- OEM 経由の販売

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020年から2024年の世界市場需要分析、および2025年から2035年の予測(過去分析および将来予測を含む

- 2020年から2024年の世界市場分析および2025年から2035年の予測

- 出典

- 車両の種類

- 材料の種類

- 販売チャネル

- 供給源別

- LED

- ハロゲン

- 車両の種類別

- 乗用車

- 二輪車

- HCV

- LCV

- 材料の種類別

- プラスチック

- 金属

- 販売チャネル別

- アフターマーケット経由の販売

- OEM 経由の販売

- 地域別

- 北米

- 南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 中東およびアフリカ

- 北米の販売分析 2020年から2024年、および2025年から2035年の予測、主要セグメントおよび国別

- 南米アメリカ 2020年から2024年の販売分析および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア 2020年から2024年の販売分析および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の南アジアおよび太平洋地域の売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 30カ国の2035年までの売上予測(供給源、車両の種類、材料の種類、販売チャネル別

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- General Electric Company

- HELLA KGaA Hueck & Co.

- Koito Manufacturing Co.

- Valeo S.A.

- Koninklijke Philips N.V.

- OSRAM Licht AG

- Phoenix Lamps Limited

- Robert Bosch Limited

- Sammon Lighting and Electrical Co.

- Stanley Electric

| ※参考情報 自動車用テールランプは、車両の後部に設置され、主に運転者が他の車両や歩行者に自車の位置や動きを知らせるための重要な部品です。テールランプは、通常、ブレーキランプ、テールライト、ウインカー、リバースランプなどの複数の機能を持つことが一般的です。 テールランプの最も基本的な機能は、テールライトとしての役割です。通常、テールランプは夕暮れ時や夜間に点灯し、車両の存在を周囲に知らせるために使用されます。テールライトは、赤色の光を発し、他のドライバーに対して車両の位置を明確に示します。また、ブレーキライトは、ブレーキペダルを踏んだ際に点灯し、後ろの車に減速する意図を示します。この特徴により、後続車両が衝突を避けることが可能になります。 ウインカーは、車両が方向転換をする際に使用され、左または右に曲がる意図を他のドライバーに知らせるための重要な機能です。この信号は、通常、オレンジ色または黄緑色の光として点灯し、運転手が安全に車両を動かすための指針となります。さらに、リバースランプはバックギアに入れた際に点灯し、後方に何があるかを警告する役割を果たします。この光は通常、白色であり、夜間に周囲の状況を明るく照らすことができます。 テールランプの種類には、基本的にHalogen(ハロゲン)、LED(発光ダイオード)、およびCFL(コンパクト蛍光灯)などがあります。ハロゲンは伝統的な技術であり、旧型の車両に多く見られます。ハロゲンランプは比較的安価ですが、消費電力が高く、寿命も短めです。LEDはこれに対して、エネルギー効率が高く、寿命が長い特徴があります。また、瞬時に点灯し、視認性が非常に高いため、多くの新型車両ではLEDテールランプが採用されています。CFLは、LEDとハロゲンの中間に位置する技術ですが、現在はあまり一般的ではありません。 テールランプはただ単に光るだけではなく、関連技術が進化することで、その機能性や安全性が高まっています。例としては、ブレーキライトが急減速時に点滅することで、後続車への警告を強調する技術があります。また、ブレーキアシストシステムと連動している場合、より迅速に他のドライバーに警告を発することが可能です。 最近では、自動車のデザインや機能性が重要視されており、テールランプもその例外ではありません。流れるウインカーやユニークな形状のテールランプは、ブランドのアイデンティティを表現する重要な要素となっています。デザイン性が高いテールランプは、視認性だけでなく、車両の外観を引き立て、個性を演出します。 また、テールランプは新しい技術の進展とともに、よりスマートな機能も持つようになっています。例えば、近年では自動車が他のデバイスやネットワークと通信し、お互いの位置や状態を把握することが可能になっています。この通信が実現されることで、事故のリスクを減少させるための情報を提供し、テールランプの使い方も変化する可能性があります。 さらに、環境への配慮も忘れてはなりません。LEDテールランプの普及は、省エネルギーの観点からも好まれており、車両の炭素排出量を削減する助けになっています。また、自動車のリサイクルが進む中で、テールランプの素材や設計にもエコロジーが考慮されてきています。 このように、自動車用テールランプは安全性、機能性、デザイン性、環境への配慮といった多くの要素が組み合わさった重要な部品です。テールランプの進化は、運転者と周囲の安全を促進するための重要な役割を果たしています。そしてこれからも、技術革新とともに、その役割や機能は進化していくことでしょう。 |