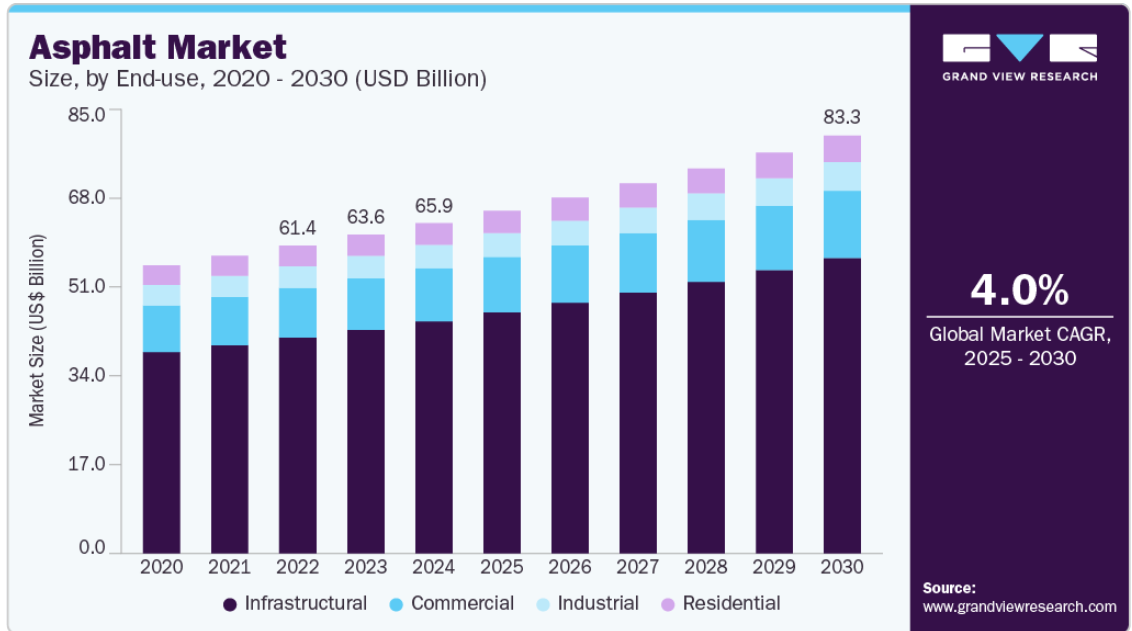

市場規模と予測

- 2024年の市場規模 659.1億米ドル

- 2030年予測市場規模 833.5億米ドル

- CAGR (2025-2030): 4.0%

- アジア太平洋: 2024年の最大市場

アスファルトは、その耐荷重能力と激しい交通に耐える能力により、滑走路、誘導路、容器ヤード、貯蔵エリアの建設において重要な役割を果たしています。この傾向は、特に急速に発展している経済や交通量の多い地域におけるアスファルト市場の成長に大きく貢献しています。ウォームミックスアスファルト(WMA)、再生アスファルト舗装(RAP)、ポリマー改質アスファルト(PMA)のようなアスファルト生産の進歩は、材料の性能を改善し、排出を削減し、持続可能性を強化しています。政府と産業は、規制と環境基準を満たすために、エコフレンドリーなアスファルトの変種を採用することが増えており、それによって市場の成長を刺激しています。これらの革新は、環境目標をサポートするだけでなく、ライフサイクルコストを下げ、アスファルトをインフラ開発者にとってより魅力的なものにしています。

急速な都市化、特にアジア太平洋、中南米アメリカ、アフリカの一部のような地域では、住宅や商業ビル、道路、空港滑走路の建設の増加につながっています。人口が都市部にシフトするにつれて、堅牢な交通インフラと都市移動ソリューションの必要性が高まり、ルーフィングや防水システムのような道路と非道路アプリケーションの両方でアスファルトの消費を大幅に推進しています。

市場集中と特徴

世界のアスファルト市場は、多数の地域的な生産者と並んで、Shell Bitumen、ExxonMobil、BP、TotalEnergies、CRH Plcのようないくつかの主要プレーヤーの存在によって特徴付けられる、中程度の集中構造を示しています。特に、ウォームミックスアスファルト、ポリマー改質アスファルト、再生アスファルト舗装のような、持続可能で性能を向上させる技術の採用が増加しています。これらの技術革新は、耐久性を改善し、排出を削減し、ライフサイクルコストを下げることを目的としており、アスファルトをより環境に優しく効率的にしています。企業がサプライ・チェーンを強化し、地理的範囲を拡大し、技術能力を強化するために垂直統合戦略を追求するにつれて、合併と買収(M&A)のレベルは、近年、顕著に活発になっています。このようなM&Aは競争を促進し、グローバル市場における技術革新の移転を加速させます。

規制は、特に環境コンプライアンスと安全基準に関して、アスファルト産業に大きな影響を及ぼしています。温室効果ガスの排出を削減し、雨水の流出を管理し、リサイクルされた材料を利用するという圧力の増加は、製造業者を革新し、生産慣行を適応させるように促しています。代替サービスの面では、アスファルトは、特に高負荷または長持ちするインフラプロジェクトにおいて、いくつかの用途でコンクリートとの緩やかな競争に直面しています。しかし、初期コストの低さ、補修のしやすさ、敷設時間の速さにより、アスファルトは道路建設において強力な足場を維持しています。エンドユーザーの集中は公共部門に顕著であり、インフラ開発における役割のため、政府と自治体が最大の顧客基盤を構成しています。それにもかかわらず、商業と住宅建設のための民間開発業者からの需要もまた、市場力学に大きく貢献しています。

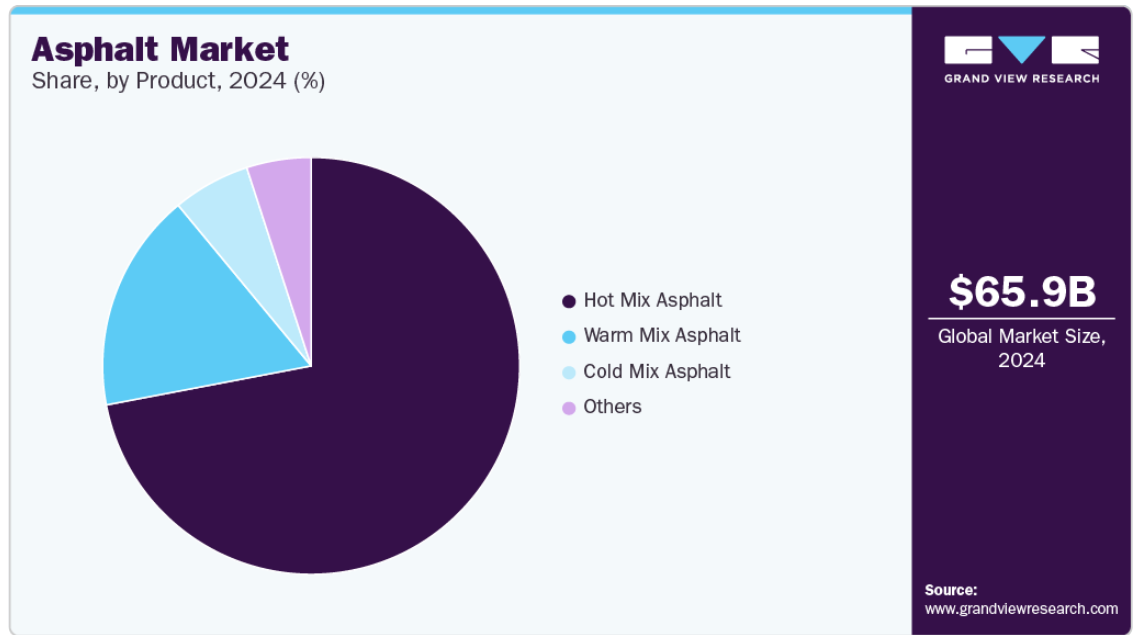

製品の洞察

ホットミックスアスファルトセグメントが市場をリードし、2024年には72.1%の最大収益シェアを占めました。主な推進要因の1つは、高速道路、空港滑走路、レーストラック、激しい車両交通にさらされる都市道路に好まれる、材料の高い耐久性と耐荷重性です。様々な気候条件に耐え、わだち掘れに強く、滑らかで安全な走行面を提供するホットミックスアスファルトの能力は、交通量の多いゾーンや重要な輸送ルートでの採用をさらに強化しています。

ウォームミックスアスファルトセグメントは、その環境的利点とエネルギー効率によって、予測期間中にCAGR 4.6%で大きく成長する見込みです。WMAは低温で製造・施工されるため、製造・舗装プロセスにおける燃料消費と温室効果ガスの排出を大幅に削減します。これは、持続可能なインフラストラクチャー・ソリューションと、ますます厳しくなる環境規制への準拠を目指す世界的な動きと密接に一致しています。

最終用途に関する洞察

インフラ分野が市場を支配し、2024年には70.2%の最大収益シェアを占めました。政府は、地域貿易を促進し、都市の混雑を緩和し、農村部の連結性を強化するために、交通網の建設、拡張、および保守に多額の投資を行っています。アスファルトの費用対効果、耐久性、および適応性は、道路、橋、空港、および都市輸送システムを建設するための好ましい材料です。米国の超党派インフラストラクチャー法、中国の一帯一路構想、インドのバラットマラ・プロジェクトなどの国家インフラ開発プログラムは、このセグメントにおけるアスファルト消費の重要な触媒です。

商業セグメントは、都市と郊外の地域全体で商業不動産とビジネスインフラの開発の増加によって、予測期間中にCAGR 3.9%の大幅な成長が見込まれています。オフィス複合施設、ショッピングセンター、ホテル、工業団地、物流ハブの拡大は、駐車場、アクセス道路、搬入口、歩道の建設におけるアスファルトの需要の高まりにつながっています。

地域の洞察

アジア太平洋のアスファルト市場は、世界市場を支配しました。それは、急速な都市化とインド、日本、韓国、東南アジア諸国のような主要経済国全体で持続的なインフラ投資によって牽引され、2024年に約38.81%の最大の収益シェアを占めました。道路拡張、スマートシティ、空港近代化プログラムなど、政府主導の大規模なインフラ開発プロジェクトは、アスファルト需要増加の主な要因です。人口増加、産業開発、および増加した移動ニーズによって煽られた、この地域の活況を呈している建設部門は、アスファルト消費をさらに支援します。さらに、有利な政府政策と公共ユーティリティ・パートナーシップは、輸送と公共ユーティリティ・インフラの開発を加速しており、アジア太平洋地域をアスファルト製品の高成長市場として位置づけています。

中国アスファルト市場は、その5カ年計画と一帯一路構想の下で大規模な道路建設と高速道路の近代化イニシアティブに支えられ、世界市場の中心的なプレーヤーであり続けています。農村部の接続性と都市インフラのアップグレードへの国のコミットメントは、重要な需要ドライバーです。さらに、中国がより環境に優しいインフラへと移行するにつれて、排出を削減し、道路の寿命を向上させるウォームミックスアスファルトやポリマー改質バインダーのような高度なアスファルト技術への投資が増加しています。都市の再開発やスマートシティプロジェクトにおけるアスファルトの採用の増加は、市場の成長をさらに強化します。

北米アスファルト市場動向

北米のアスファルト市場は、継続的なメンテナンスと再舗装を必要とする強力な公共インフラ支出と老朽化した交通網によって牽引されています。米国のインフラ投資・雇用法は、カナダの州と州レベルのイニシアチブとともに、道路の修復と拡張のために多額の資金を割り当てています。さらに、持続可能な建設への重点の高まりは、ウォームミックスアスファルトと再生アスファルト舗装(RAP)の採用を奨励し、地域のアスファルト生産と適用における環境的に責任ある慣行を推進しています。

米国のアスファルト市場動向

米国のアスファルト市場は、ハイウェイの維持と輸送インフ ラ開発のためのその包括的な連邦政府の資金提供のため に際立っています。超党派インフラストラクチャー法は、道路建設、橋の補修、および輸送プロジェクトのために数十億ドルを計上し、アスファルト需要を直接後押ししています。さらに、自家用車の広範な使用と国の広大な道路網は、継続的な再舗装と舗装活動を必要とします。米国はまた、ウォームミックスやゴム引きアスファルトのようなグリーン・アスファルト・ソリューションの広範な採用により、技術革新と持続可能性への取り組みでリードしています。

ヨーロッパのアスファルト市場動向

ヨーロッパのアスファルト市場は、厳しい環境規制と持続可能なインフラストラクチャの重視によって牽引されています。欧州連合のグリーンディールと循環経済の原則は、排出とエネルギー消費を削減するエコフレンドリーなアスファルトソリューションの採用を加盟国に促しています。さらに、西ヨーロッパと東ヨーロッパ全体で、国境を越えた輸送回廊、鉄道のアップグレード、および空港の改修への大規模な投資は、アスファルトの消費を増加させています。この地域の高品質基準と、耐久性があり、騒音を低減する舗装材料への嗜好も、高度なアスファルト配合の使用をサポートしています。

ドイツのアスファルト市場は、堅固な輸送インフラストラクチャイニシアチブと技術革新によって、ヨーロッパ市場のリーダーです。この国は、整備された高速道路システムで知られ、その拡張と近代化に投資を続けています。加えて、環境に優しい道路建設に対するドイツの強いコミットメントが、ウォームミックスアスファルトと再生アスファルト舗装の需要を促進しています。スマート道路技術と長寿命舗装システムの統合も、商業、自治体、および産業プロジェクト全体でのアスファルト使用の増加に寄与しています。

南米アメリカのアスファルト市場動向

南米アスファルト市場は、インフラの赤字と道路接続と都市開発への投資の増加によって推進されています。ブラジル、メキシコ、コロンビアのような国々は、経済統合を強化し、増加する人口をサポートするために、道路建設とメンテナンスに焦点を当てています。政治的・経済的変動が課題を提起する一方で、特に都市交通、物流回廊、地域高速道路における外国投資と公共インフラ計画は、この地域全体のアスファルト需要に新たな機会を作り出しています。

中東とアフリカのアスファルト市場動向

中東アフリカのアスファルト市場は、湾岸協力会議(GCC)諸国と新興アフリカ経済における進行中のインフラ開発のため、アスファルト需要の高まりを目撃しています。サウジアラビアのビジョン2030、UAEのエキスポ2020インフラ遺産、汎アフリカ輸送回廊プログラムのような大規模プロジェクトは、道路、空港、および商業建設におけるアスファルト消費を推進しています。さらに、都市化、人口増加、輸送と不動産部門における外国投資の増加が、アスファルト製品に対する持続的な需要を生み出しています。この地域の厳しい気候条件も、特殊で耐久性のあるアスファルト・ソリューションの使用を必要とします。

主要なアスファルト企業の洞察

市場で営業しているいくつかの主要なプレーヤーは、CEMEX S.A.B. de C.V.と中国石油化工集団公司(Sinopec)を含みます。

- CEMEXは、アスファルトを含む様々な建設製品を提供する世界的な建築資材会社です。同社のアスファルトソリューションは、様々な性能要件を満たすように設計されており、VIALOWのような製品は、建設後の道路の迅速な再開通を可能にする低温アスファルトです。VIALOWはまた、持続可能な建設慣行に合わせて、二酸化炭素排出量を削減します。

- シノペック社は中国の大手総合エネルギー・化学企業で、アスファルトを含む様々な石油製品の生産と供給に従事しています。同社のアスファルト製品は、中国全土の道路建設やメンテナンスに幅広く使用されています。Sinopecのアスファルト製品は、さまざまな気候や交通条件に対応し、耐久性と性能を保証します。

Exxon Mobil CorporationとMarathon Petroleum Corporationは、アスファルト市場の新興市場参加者です。

- エクソンモービルは、アスファルト市場で重要な存在感を持つ世界的な大手エネルギー企業です。彼らは、道路建設に適したPG 46-34のような性能等級(PG)アスファルトを含む、様々なアスファルト製品を生産しています。同社のアスファルト・ブレンド・ストックは、管理された精製工程を経て厳選された原油から製造され、舗装や産業用途向けに一貫した品質を保証しています。

- Marathon Petroleum社は、包括的なアスファルト製品を提供する米国最大のアスファルトメーカーです。そのポートフォリオには、アスファルトセメント、ポリマー改質アスファルト、乳化アスファルト、産業アスファルトが含まれます。これらの製品は、舗装から屋根に至るまで様々なユーティリティで利用されており、全米の広範なネットワークを通じて流通しています。

主なアスファルト会社

以下は、アスファルト市場の主要企業です。これらの企業は、集合的に最大の市場シェアを保持し、産業動向を決定します。

-

- CEMEX S.A.B. de C.V.

- China Petroleum & Chemical Corporation

- Exxon Mobil Corporation

- Marathon Petroleum Corporation

- Royal Dutch Shell

- United Refining Company

- Boral

- Valero Marketing and Supply Company

- HEIDELBERGCEMENT AG

最近の動向

- 2023年8月、セメックス・エスパーニャは、マドリード近郊の2つの採石場を追加取得することで、アスファルト市場での地位を強化する戦略的な一歩を踏み出しました。これにより、アスファルト製造の主要原料である石灰石の埋蔵量が大幅に強化されました。高品質の骨材へのアクセスを強化することで、セメックスはインフラ整備を支援し、道路建設資材の需要増に対応することを目指しています。

世界のアスファルト市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査に関して、Grand View Research社は世界のアスファルト市場レポートを製品、最終用途、地域に基づいてセグメント化しています。

- 製品の展望(売上高、10億米ドル、2018年〜2030年)

- ホットミックスアスファルト

- ウォームミックスアスファルト

- コールドミックスアスファルト

- その他

- 最終用途の展望(売上高、10億米ドル、2018~2030年)

- 家庭用

- 商業用

- 産業

- インフラ

- 地域別展望(売上高、10億米ドル、2018~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米アメリカ

- 中東・アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 調査方法

1.2. 調査範囲と前提条件

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場展望、2024年(10億米ドル)

2.2. セグメント別展望

2.3. 競合他社の洞察

第3章. アスファルト市場の変数、動向とスコープ

3.1. 市場の系譜/付属市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制の枠組み

3.3.1. アナリストの視点

3.3.2. 規制と基準

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業機会

3.4.4. 産業の課題

3.5. ビジネス環境ツール分析 アスファルト市場

3.5.1. ポーターのファイブフォース分析

3.5.1.1. サプライヤーの交渉力

3.5.1.2. 買い手の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競合ライバル

3.5.2. PESTLE分析

3.5.2.1. 政治情勢

3.5.2.2. 経済情勢

3.5.2.3. 社会情勢

3.5.2.4. 技術的ランドスケープ

3.5.2.5. 環境的ランドスケープ

3.5.2.6. 法的環境

3.6. 市場混乱分析

第4章. アスファルト市場 製品推定と動向分析

4.1. 主要な要点

4.2. 製品動向分析と市場シェア、2024年と2030年

4.3. アスファルトの世界市場:製品別、2018年〜2030年(10億米ドル)

4.4. ホットミックスアスファルト

4.4.1. アスファルト市場の推定と予測、ホットミックスアスファルト別、2018年~2030年 (億米ドル)

4.5. ウォームミックスアスファルト

4.5.1. アスファルト市場の推定と予測、ウォームミックスアスファルト別、2018~2030年 (億米ドル)

4.6. コールドミックスアスファルト

4.6.1. アスファルト市場の推定と予測、コールドミックスアスファルト別、2018~2030年 (億米ドル)

4.7. その他

4.7.1. アスファルト市場の推定と予測、その他別、2018~2030年(USD Billion)

第5章. アスファルト市場 最終用途の推定と動向分析

5.1. 主要な要点

5.2. 最終用途の動向分析と市場シェア、2024年と2030年

5.3. アスファルトの世界市場:最終用途別、2018年〜2030年(10億米ドル)

5.4. 家庭用

5.4.1. アスファルト市場の推定と予測、家庭用別、2018~2030年 (億米ドル)

5.5. 商業用

5.5.1. アスファルト市場の推定と予測、商業施設別、2018~2030年(USD Billion)

5.6. 産業

5.6.1. アスファルト市場の推定と予測、産業別、2018~2030年 (億米ドル)

5.7. インフラ

5.7.1. アスファルト市場の推定と予測、インフラ別、2018~2030年(USD Billion)

第6章. アスファルト市場 地域別推定と動向分析

6.1. 主要な要点

6.2. 地域別市場シェア分析、2024年と2030年

6.3. 北米

6.3.1. 北米のアスファルト市場の推定と予測、2018年〜2030年 (億米ドル)

6.3.2. 北米のアスファルト市場の推定と予測、製品別、2018年~2030年 (億米ドル)

6.3.3. 北米のアスファルト市場の予測・用途別、2018年~2030年 (億米ドル)

6.3.4. 米国

6.3.4.1. 米国のアスファルト市場の推定と予測、2018年~2030年 (10億米ドル)

6.3.4.2. 米国のアスファルト市場の推定と予測、製品別、2018年~2030年 (億米ドル)

6.3.4.3. 米国のアスファルト市場の推計と予測:最終用途別、2018年~2030年(USD Billion)

6.3.5. カナダ

6.3.5.1. カナダのアスファルト市場の推定と予測、2018~2030年 (10億米ドル)

6.3.5.2. カナダのアスファルト市場の推定と予測、製品別、2018年~2030年 (億米ドル)

6.3.5.3. カナダのアスファルト市場の推計と予測:最終用途別、2018年~2030年(USD Billion)

6.3.6. メキシコ

6.3.6.1. メキシコのアスファルト市場の推定と予測、2018~2030年 (10億米ドル)

6.3.6.2. メキシコのアスファルト市場の推定と予測、製品別、2018年~2030年 (10億米ドル)

6.3.6.3. メキシコのアスファルト市場の推計と予測:最終用途別、2018年~2030年(USD Billion)

6.4. ヨーロッパ

6.4.1. ヨーロッパのアスファルト市場の推定と予測、2018~2030年 (10億米ドル)

6.4.2. ヨーロッパのアスファルト市場の推定と予測、製品別、2018〜2030年 (億米ドル)

6.4.3. ヨーロッパのアスファルト市場の推定と予測、最終用途別、2018年〜2030年 (億米ドル)

6.4.4. ドイツ

6.4.4.1. ドイツのアスファルト市場の推定と予測、2018年~2030年 (10億米ドル)

6.4.4.2. ドイツのアスファルト市場の推定と予測、製品別、2018年~2030年 (億米ドル)

6.4.4.3. ドイツのアスファルト市場の推計と予測:最終用途別、2018年~2030年(USD Billion)

6.4.5. イギリス

6.4.5.1. イギリスのアスファルト市場の推定と予測、2018~2030年 (億米ドル)

6.4.5.2. イギリスのアスファルト市場の推定と予測、製品別、2018年~2030年 (億米ドル)

6.4.5.3. イギリスのアスファルト市場の推計と予測:最終用途別、2018年~2030年(USD Billion)

6.4.6. フランス

6.4.6.1. フランスのアスファルト市場の推定と予測、2018~2030年 (億米ドル)

6.4.6.2. フランスのアスファルト市場の推定と予測、製品別、2018年~2030年 (億米ドル)

6.4.6.3. フランスアスファルト市場の推定と予測:最終用途別、2018年~2030年(USD Billion)

6.4.7. イタリア

6.4.7.1. イタリアのアスファルト市場の推定と予測、2018~2030年 (億米ドル)

6.4.7.2. イタリアのアスファルト市場の推定と予測、製品別、2018年~2030年 (億米ドル)

6.4.7.3. イタリアのアスファルト市場の推計と予測:最終用途別、2018年~2030年(USD Billion)

6.4.8. スペイン

6.4.8.1. スペインのアスファルト市場の推定と予測、2018~2030年 (億米ドル)

6.4.8.2. スペインのアスファルト市場の推定と予測、製品別、2018年~2030年 (億米ドル)

6.4.8.3. スペインのアスファルト市場の推計と予測:最終用途別、2018年~2030年(USD Billion)

6.5. アジア太平洋

6.5.1. アジア太平洋地域のアスファルト市場の推定と予測、2018年~2030年(USD Billion)

6.5.2. アジア太平洋地域のアスファルト市場の推定と予測、製品別、2018年~2030年 (10億米ドル)

6.5.3. アジア太平洋地域のアスファルト市場の推計と予測:最終用途別、2018年~2030年(USD Billion)

6.5.4. 中国

6.5.4.1. 中国アスファルト市場の推定と予測、2018年~2030年(USD Billion)

6.5.4.2. 中国アスファルト市場の推定と予測、製品別、2018年~2030年 (億米ドル)

6.5.4.3. 中国アスファルト市場の推計と予測:最終用途別、2018年~2030年(10億米ドル)

6.5.5. インド

6.5.5.1. インドのアスファルト市場の推定と予測、2018年~2030年(USD Billion)

6.5.5.2. インドのアスファルト市場の推定と予測、製品別、2018年~2030年 (10億米ドル)

6.5.5.3. インドのアスファルト市場の推計と予測:最終用途別、2018年~2030年(USD Billion)

6.5.6. 日本

6.5.6.1. 日本のアスファルト市場の推定と予測、2018年~2030年(USD Billion)

6.5.6.2. 日本のアスファルト市場の推定と予測、製品別、2018年~2030年 (億米ドル)

6.5.6.3. 日本のアスファルト市場の推計と予測:最終用途別、2018年~2030年(USD Billion)

6.5.7. 韓国

6.5.7.1. 韓国のアスファルト市場の推定と予測、2018~2030年(億米ドル)

6.5.7.2. 韓国のアスファルト市場の推定と予測、製品別、2018~2030年 (億米ドル)

6.5.7.3. 韓国のアスファルト市場の推計と予測:最終用途別、2018~2030年(USD Billion)

6.6. 中南米アメリカ

6.6.1. 中南米のアスファルト市場の推定と予測、2018~2030年 (億米ドル)

6.6.2. 中南米のアスファルト市場の推定と予測、製品別、2018年~2030年 (億米ドル)

6.6.3. 中南米アスファルト市場の予測・用途別、2018年~2030年 (億米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカのアスファルト市場の推定と予測、2018年~2030年 (10億米ドル)

6.7.2. 中東・アフリカのアスファルト市場の推定と予測、製品別、2018年~2030年 (10億米ドル)

6.7.3. 中東・アフリカのアスファルト市場の推計と予測:最終用途別、2018年~2030年(USD Billion)

第7章. サプライヤーインテリジェンス

7.1. クラルジッチマトリックス

7.2. エンゲージメントモデル

7.3. 交渉戦略

7.4. ソーシングのベストプラクティス

7.5. ベンダー選定基準

第8章. 競争環境

8.1. 主要プレーヤーと最近の動向、産業への影響

8.2. 競争の分類

8.3. 各社の市場ポジション分析

8.4. 企業ヒートマップ分析

8.5. 2024年戦略マッピング

8.6. 企業リスト

8.6.1. CEMEX S.A.B. de C.V.

8.6.1.1. 会社概要

8.6.1.2. 業績

8.6.1.3. 最終用途のベンチマーク

8.6.1.4. 戦略的イニシアティブ

8.6.2. 中国石油化工集団公司

8.6.2.1. 会社概要

8.6.2.2. 業績

8.6.2.3. 最終用途のベンチマーク

8.6.2.4. 戦略的イニシアティブ

8.6.3. エクソン モービル コーポレーション

8.6.3.1. 会社概要

8.6.3.2. 業績

8.6.3.3. 最終用途のベンチマーク

8.6.3.4. 戦略的イニシアティブ

8.6.4. マラソン・ペトロリアム社

8.6.4.1. 会社概要

8.6.4.2. 業績

8.6.4.3. 最終用途のベンチマーク

8.6.4.4. 戦略的イニシアティブ

8.6.5. ロイヤル・ダッチ・シェル

8.6.5.1. 会社概要

8.6.5.2. 業績

8.6.5.3. 最終用途ベンチマーク

8.6.5.4. 戦略的イニシアティブ

8.6.6. ユナイテッド・リファイニング・カンパニー

8.6.6.1. 会社概要

8.6.6.2. 業績

8.6.6.3. 最終用途のベンチマーク

8.6.6.4. 戦略的イニシアティブ

8.6.7. ボーラル

8.6.7.1. 会社概要

8.6.7.2. 業績

8.6.7.3. 最終用途のベンチマーク

8.6.7.4. 戦略的イニシアティブ

8.6.8. バレロ・マーケティング・アンド・サプライ・カンパニー

8.6.8.1. 会社概要

8.6.8.2. 業績

8.6.8.3. 最終用途のベンチマーク

8.6.8.4. 戦略的イニシアティブ

8.6.9. ハイデルベルグセメント

8.6.9.1. 会社概要

8.6.9.2. 業績

8.6.9.3. 最終用途のベンチマーク

8.6.9.4. 戦略的イニシアティブ

表一覧

表1 アスファルト市場の推定と予測、ホットミックスアスファルト別、2018~2030年(10億米ドル)

表2 温混合アスファルト別のアスファルト市場推定・予測、2018年~2030年(億米ドル)

表3 アスファルト市場の推定と予測、コールドミックスアスファルト別、2018年~2030年(10億米ドル)

表4 アスファルト市場の推定と予測、その他別、2018年~2030年(10億米ドル)

表5 アスファルト市場の推定と予測、家庭用別、2018年~2030年 (億米ドル)

表6 アスファルト市場の推定と予測、商業施設別、2018年~2030年(10億米ドル)

表7 アスファルト市場の推定と予測、産業別、2018年~2030年(10億米ドル)

表8 アスファルト市場の推定と予測、インフラ別、2018年~2030年(億米ドル)

表9 北米アスファルト市場の推定と予測、2018年~2030年(10億米ドル)

表10 北米アスファルト市場の推定と予測、製品別、2018年~2030年 (10億米ドル)

表11 北米アスファルト市場の推定と予測、最終用途別、2018年~2030年 (億米ドル)

表12 米国のアスファルト市場の推定と予測、2018~2030年(10億米ドル)

表13 米国のアスファルト市場の推定と予測、製品別、2018年~2030年(10億米ドル)

表14 米国のアスファルト市場の推計と予測:最終用途別、2018年~2030年(10億米ドル)

表15 カナダのアスファルト市場の推定と予測、2018年~2030年(億米ドル)

表16 カナダのアスファルト市場の推定と予測、製品別、2018年~2030年 (10億米ドル)

表17 カナダのアスファルト市場の推計と予測、最終用途別、2018年~2030年 (億米ドル)

表18 メキシコのアスファルト市場の推定と予測、2018年~2030年 (10億米ドル)

表19 メキシコのアスファルト市場の推定と予測、製品別、2018年~2030年 (10億米ドル)

表20 メキシコのアスファルト市場の推計と予測、最終用途別、2018年~2030年 (10億米ドル)

表21 ヨーロッパのアスファルト市場の推定と予測、2018年~2030年 (10億米ドル)

表22 ヨーロッパのアスファルト市場の推定と予測、製品別、2018年〜2030年 (10億米ドル)

表23 ヨーロッパのアスファルト市場の推計と予測、最終用途別、2018年~2030年 (10億米ドル)

表24 ドイツのアスファルト市場の推定と予測、2018年~2030年(億米ドル)

表25 ドイツのアスファルト市場の推定と予測、製品別、2018年~2030年 (10億米ドル)

表26 ドイツのアスファルト市場の推計と予測、最終用途別、2018年~2030年 (億米ドル)

表27 イギリスのアスファルト市場の推定と予測、2018年~2030年 (億米ドル)

表28 英国アスファルト市場の推定と予測:製品別、2018年~2030年(億米ドル)

表29 英国アスファルト市場の推定と予測:最終用途別、2018年~2030年(億米ドル)

表30 フランスのアスファルト市場の推定と予測、2018年~2030年 (億米ドル)

表31 フランスのアスファルト市場の推定と予測:製品別、2018年~2030年(億米ドル)

表32 フランスのアスファルト市場の推計と予測、最終用途別、2018年~2030年 (億米ドル)

表33 イタリアのアスファルト市場の推定と予測、2018年~2030年 (億米ドル)

表34 イタリアのアスファルト市場の推定と予測:製品別、2018年~2030年(億米ドル)

表35 イタリアのアスファルト市場の推計と予測:最終用途別、2018年~2030年(億米ドル)

表36 スペインのアスファルト市場の推定と予測、2018年~2030年 (億米ドル)

表37 スペインのアスファルト市場の推定と予測:製品別、2018年~2030年(億米ドル)

表38 スペインのアスファルト市場の推計と予測:最終用途別、2018年~2030年(億米ドル)

表39 アジア太平洋地域のアスファルト市場の推定と予測、2018年~2030年(10億米ドル)

表40 アジア太平洋地域のアスファルト市場の推定と予測、製品別、2018年~2030年 (10億米ドル)

表41 アジア太平洋地域のアスファルト市場の推定と予測、最終用途別、2018年~2030年 (10億米ドル)

表42 中国アスファルト市場の推定と予測、2018年~2030年(10億米ドル)

表43 中国アスファルト市場の推定と予測、製品別、2018年~2030年 (10億米ドル)

表44 中国アスファルト市場の推定と予測:最終用途別、2018年~2030年(10億米ドル)

表45 インドのアスファルト市場の推定と予測、2018年~2030年(億米ドル)

表46 インドのアスファルト市場の推定と予測:製品別、2018年~2030年(10億米ドル)

表47 インドのアスファルト市場の推計と予測:最終用途別、2018年~2030年(億米ドル)

表48 日本のアスファルト市場の推定と予測、2018年~2030年(10億米ドル)

表49 日本アスファルト市場の推定と予測、製品別、2018年~2030年(10億米ドル)

表50 日本アスファルト市場の推計と予測:最終用途別、2018年~2030年(USD Billion)

表51 韓国のアスファルト市場の推定と予測、2018年~2030年(億米ドル)

表52 韓国のアスファルト市場の推定と予測、製品別、2018年~2030年 (億米ドル)

表 53 韓国のアスファルト市場の推定と予測:最終用途別、2018~2030 (億米ドル)

表 54 中南米アスファルト市場の推定と予測、2018~2030 年(10 億米ドル)

表55 中南米アスファルト市場の推定と予測、製品別、2018年~2030年 (億米ドル)

表56 中南米アスファルト市場の推定と予測、最終用途別、2018年~2030年 (10億米ドル)

表57 中東・アフリカのアスファルト市場の推定と予測、2018年~2030年 (10億米ドル)

表58 中東・アフリカのアスファルト市場の推定と予測、製品別、2018年~2030年 (10億米ドル)

表59 中東・アフリカのアスファルト市場の推定と予測:最終用途別、2018年~2030年(億米ドル)

図表一覧

図1 情報調達

図2 一次調査のパターン

図3 一次調査のプロセス

図4 市場調査のアプローチ-ボトムアップアプローチ

図5 市場調査のアプローチ-トップダウンアプローチ

図6 市場調査アプローチ-複合的アプローチ

図7 市場スナップショット

図8 セグメント別展望

図9 競合の展望

図10 アスファルト市場:金額別分析

図11 アスファルト市場:販売チャネル分析

図12 市場促進要因の影響分析

図13 市場抑制要因分析

図 14 産業分析 – PORTERS

図15 産業分析-SWOTによるPESTEL

図 16 製品 主要課題

図17 製品: 市場シェア、2024年および2030年

図18 最終用途 主要データ

図19 最終用途: 市場シェア、2024年および2030年

図20 地域別市場:2024年および2030年(10億米ドル)

図21 地域市場: 主要課題

図22 Kraljicマトリックス

図23 エンゲージメントモデル

図24 ソーシングのベストプラクティス

図25 ソーシングのベストプラクティス

図26 競合の分類

図27 企業の市場ポジショニング

図28 2024年戦略マッピング

| ※参考情報 アスファルトとは、主にオイル及び天然素材から製造される黒色の粘性の高い物質であり、建設や道路工事に幅広く使用されています。アスファルトは、基本的にアスファルトセメント、アスファルトミンスター、アスファルトエマルジョンなどの形式で供給されています。これらはそれぞれ異なる特性を持ち、用途に応じて最適なものが選ばれます。 アスファルトの主な種類には、アスファルトコンクリート、アスファルトミックス、アスファルトエマルジョン、道路用アスファルト、アスファルトスラリーなどがあります。アスファルトコンクリートは、アスファルトセメントと骨材を混ぜて作られるもので、道路舗装や駐車場などに頻繁に使用されます。これに対してアスファルトミックスは、適切な比率でアスファルトと骨材を混ぜたもので、より柔軟性や耐久性が求められる場面で利用されます。 アスファルトエマルジョンは、水とアスファルトを乳化させたもので、施工が容易なため、特に補修工事や小規模な舗装に適しています。道路用アスファルトは、特に高い耐久性と滑り止め効果を考慮して設計されています。アスファルトスラリーは、アスファルトと微細な骨材を混ぜたものが特徴で、主にすき間を埋めるために使われます。 アスファルトの用途は非常に多岐にわたります。最も一般的な使用方法は道路舗装であり、特に自動車やトラックが通行する道路には欠かせない材料となっています。アスファルト舗装は、耐久性が高く、雨水の排水性にも優れているため、交通や気候による損傷に強いという特性があります。また、アスファルトはその弾力性により、温度の変化や地盤の動きによるひび割れを防ぐことができます。 さらに、アスファルトは防水性も高いため、建物の屋根や地下施設の防水加工にも利用されます。この用途では、アスファルトルーフィングシートが広く使用されており、屋根材と組み合わせることで、雨水の浸入を防ぐ役割を果たします。地下駐車場や貯水槽、タンクなどの防水工事にも、アスファルトは重要な材料とされており、その特性から効果的な防水が実現されます。 アスファルト関連の技術も進化しており、近年では再生アスファルトの利用が注目されています。これは、古いアスファルト舗装を再利用し、新しい舗装材として生まれ変わらせるプロセスで、環境負荷の軽減に寄与しています。さらに、各種添加剤を用いた改質アスファルトも開発されており、従来のアスファルトよりも優れた特性を持つものが増えています。これにより、極端な気候条件でも高い耐久性を発揮するアスファルト舗装が可能になります。 アスファルトの施工技術も年々進化しており、高精度の設備や新しい施工方法が導入されています。例えば、温度管理が行いやすい施工機器の開発により、気象条件に応じた柔軟な対応が可能となっています。また、品質管理の厳密化も進んでおり、施工後の検査や維持管理の方法も精密化されています。 アスファルトは、持続可能な社会を目指す中で、再利用やリサイクルが進められており、ますます重要な材料となっています。このように、アスファルトは建設業界において重要な役割を果たしており、その特性や関連技術の進化が今後の都市インフラの発展に寄与することが期待されています。 |