市場規模と予測

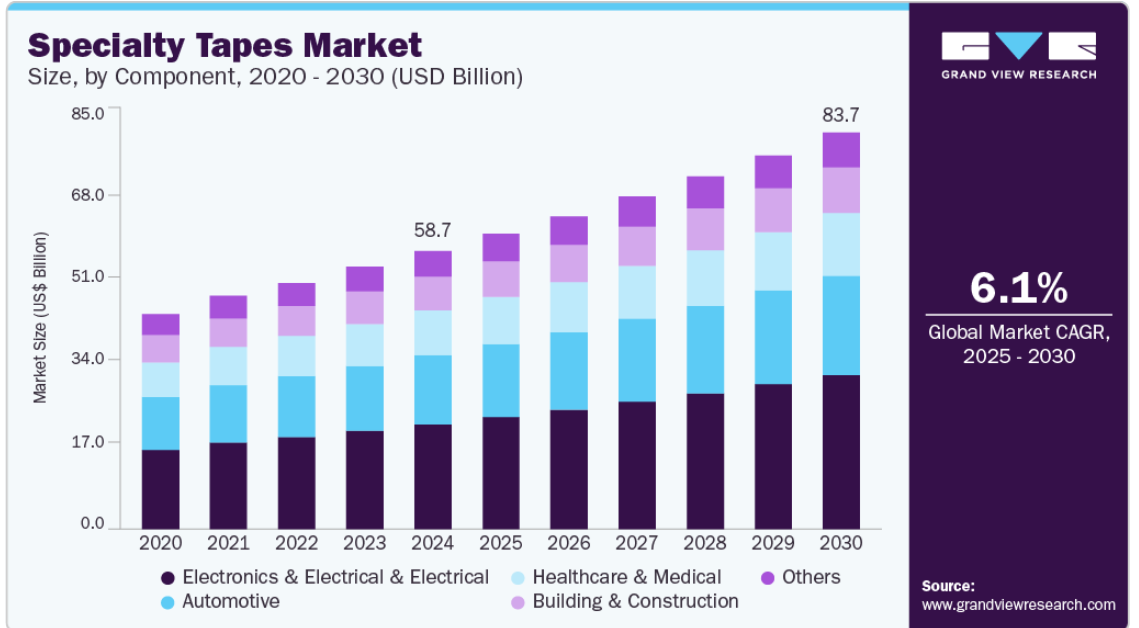

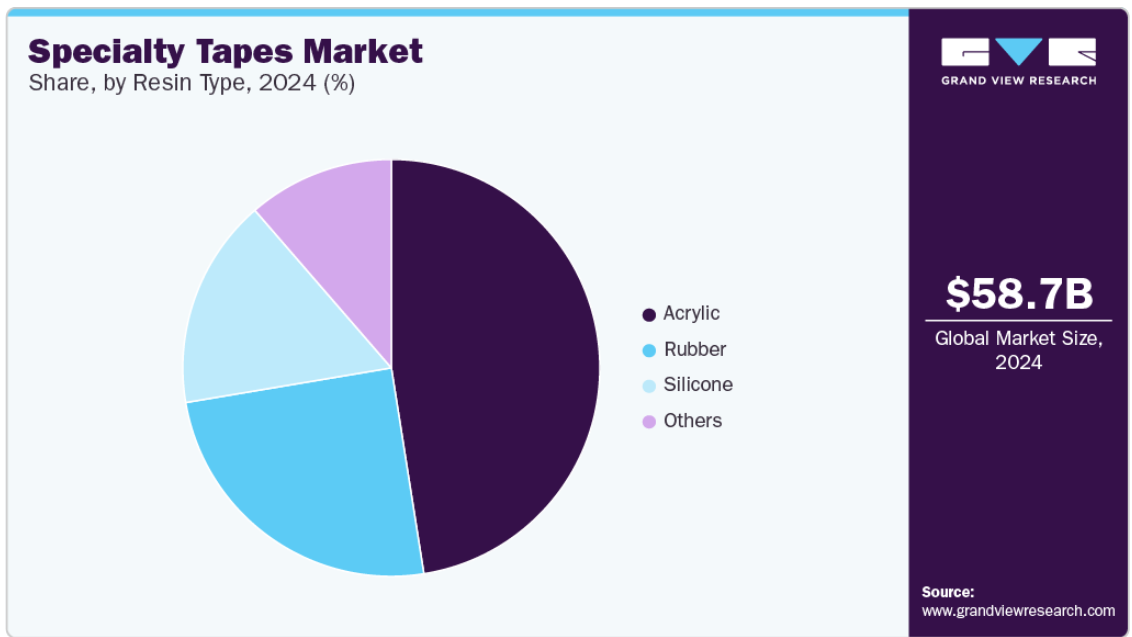

- 2024年の市場規模 587億米ドル

- 2030年予測市場規模 837億米ドル

- CAGR(2025-2030年): 6.1%

- アジア太平洋: 2024年の最大市場

これらのテープは、スマートフォン、タブレット、その他の携帯機器の部品の組み立て、絶縁、熱管理、電磁シールドに不可欠です。小型化の技術革新が進み、5G、IoT、ウェアラブル技術が急速に普及する中、高い熱伝導性と電気絶縁性を備えた精密加工テープのニーズが急速に高まっています。

特殊テープは、肌への優しさ、通気性、強力な接着性により、創傷ケア、手術用ドレープ、診断、ウェアラブル機器などの医療用途に広く使用されています。慢性疾患の蔓延、世界的な高齢化、在宅医療需要の増加に伴い、医療産業における高度で高性能なテープのニーズが急増しており、一貫した市場拡大の原動力となっています。

自動車・運輸産業が軽量化、騒音低減、接着用途で特殊テープへの依存度を高めていることも、大きな成長ドライバーとなっています。自動車メーカーが燃費の向上と排出ガスの削減に努める中、特殊テープは車両の軽量化と組み立ての簡素化により、メカニカルファスナーに代わる効果的な選択肢を提供します。また、過酷な温度や圧力条件下でも耐久性を発揮するため、自動車の内外装用途に不可欠な製品となっています。

市場の集中度と特徴

医療、自動車、電子産業などの多様なニーズに対応するため、各メーカーは高度な粘着技術や耐久性の向上、用途に特化した機能性を継続的に開発しています。

また、大手企業がグローバルな事業展開、新技術へのアクセス、製品ポートフォリオの強化を目指しているため、市場ではかなりのレベルの合併・買収が行われています。このような戦略的統合は市場統合に寄与し、広範な研究開発能力と広範な販売網を持つ少数の主要プレーヤーが支配する競争環境を生み出しています。

特に医療や電子機器など、安全性、持続可能性、環境基準が重要な分野では、規制遵守が製品開発と市場参入戦略の形成に極めて重要な役割を果たしています。メカニカルファスナーやシーリング材などの代替品の存在は、ある程度の競争をもたらしますが、特殊テープは多くの場合、優れた性能、使いやすさ、審美的な利点を提供し、市場での優位性を維持しています。

特定の用途ではエンドユーザーの集中度が高く、自動車や医療機器などの産業が需要の大きなシェアを占めており、市場内の生産動向や技術革新の優先順位に影響を与えています。

樹脂種類の洞察

アクリル系が2024年に47.52%の最大売上シェアで市場をリード。アクリル系テープは、紫外線、湿気、温度変化などの環境要因に対する耐性に優れており、屋内外の用途に最適。長期的な性能と信頼性により、自動車、建築、電子機器など、耐久性と安定した粘着力が不可欠な分野で好まれています。

シリコーン分野は、過酷な環境下での優れた性能特性により、予測期間中のCAGRが6.2%と最も速い成長が見込まれています。シリコーンベースのテープは熱安定性に優れているため、電子機器製造、航空宇宙、自動車組み立てなど、高い耐熱性が求められる用途に最適です。広い温度範囲で粘着力を維持できるため、特に他の粘着剤が劣化したり故障したりするような環境でも安定した性能を発揮します。この耐熱性は、産業が高性能化・小型化するにつれてますます重要になっています。

最終用途の洞察

電子・電気分野が2024年に37.81%の最大売上シェアで市場をリード。特殊テープは、スマートフォン、タブレット、ノートパソコン、その他の電子機器の絶縁、熱管理、EMI/RFIシールド、部品接着に広く使用されています。メーカーがより軽く、より薄く、よりコンパクトなデバイスの製造に努めるにつれ、熱や電気的ストレス、狭いスペースの制約に耐える高性能テープの需要が急増しています。このような多機能接着ソリューションに対するニーズの高まりが、技術革新を推進し、電子分野における特殊テープの用途を拡大しています。

自動車分野は、軽量で耐久性に優れ、効率的な接着ソリューションに対する需要の高まりにより、予測期間中のCAGRが6.2%と最も速い成長が見込まれています。自動車メーカーが燃費向上と厳しい排ガス規制を満たすために車両の軽量化に努める中、特殊テープは従来型のメカニカルファスナーに代わる選択肢として台頭してきました。これらのテープは、車両全体の重量を最小限に抑えながら、強力な接着力を発揮します。特殊テープは、トリム部品の接着、エンブレムの取り付け、内外装パネルの取り付けに広く使用されており、構造的完全性とデザインの柔軟性の両方において重要な役割を果たしています。

地域別インサイト

北米の特殊テープ市場を牽引しているのは、医療、自動車、航空宇宙産業における厳しい規制基準であり、高性能で規格に準拠した接着ソリューションが求められています。同地域は医療インフラが整備されているため、創傷治療、診断、外科用途に使用される医療用テープの需要が高まっています。さらに、技術革新と製品のカスタマイズに重点を置くことで、先端電子機器や産業アセンブリにおける特殊テープの使用が促進されています。

米国の特殊テープ市場動向

米国の特殊テープ市場は、高度な研究開発能力と、粘着技術の革新に注力する大手メーカーの存在が強み。自動車、防衛、医療の各分野で特殊テープの利用が拡大していることに加え、スマート機器やウェアラブル機器に対する消費者の嗜好が高まっていることも、市場の成長を後押ししています。また、エネルギー効率と持続可能な慣行への注目が、エコフレンドリーな特殊テープの開発を後押ししています。

アジア太平洋地域の特殊テープ市場動向

アジア太平洋地域は、急速な産業化、都市化、電子、自動車、医療などの最終用途産業の著しい成長により、2024年の売上高シェア39.96%で特殊テープ市場を独占。インド、日本、韓国、特に中国などの国々は、効率的な接着・絶縁ソリューションを必要とする高度な製造プロセスに多額の投資を行っています。また、この地域における家電や電気自動車(EV)の生産台数の増加も、耐熱性、両面性、導電性の特殊テープの需要を高めています。

アジア太平洋地域最大の製造拠点である中国の特殊テープ市場は、特殊テープ産業の主要な成長エンジンです。特にEVや5Gデバイスの普及が進んでおり、自動車や電子分野が特殊テープの主要な消費者となっています。また、スマート製造やグリーン建設を推進する政府の取り組みが、エコフレンドリーで高性能な粘着ソリューションの採用を後押ししており、特殊テープメーカーにとって大きなビジネスチャンスとなっています。

ヨーロッパの特殊テープ市場動向

ヨーロッパの特殊テープ市場は、厳しい環境規制と持続可能でリサイクル可能な粘着製品への高い需要の影響を大きく受けています。特にドイツとフランスにおける自動車産業は、二酸化炭素削減目標を達成するための軽量接着材料への需要が高まっており、主要な牽引役となっています。さらに、医療産業や再生可能エネルギー産業の拡大が、さまざまな技術用途や絶縁用途での特殊テープの使用増加に寄与しています。

ドイツの特殊テープ市場は、高精度エンジニアリングと好調な自動車産業で知られ、欧州産業の中心的役割を担っています。同国は高級車の生産で主導権を握り、電気自動車への移行を推進しているため、熱、音響、構造接着特性を備えた高度なテープの需要が加速しています。また、ドイツ産業はEU環境指令への対応を重視しており、無溶剤でリサイクル可能な特殊テープの採用を促進しています。

南米アメリカの特殊テープ市場動向

中南米の特殊テープ市場は、予測期間中に大きなCAGRで成長すると予測されています。中南米では、インフラ整備と自動車・建設セクターの拡大が特殊テープの需要を促進しています。ブラジルやメキシコなどの国々では産業活動が活発化しており、効率的なシーリング、接着、絶縁ソリューションのニーズが高まっています。同地域の製造コストは比較的低いため、外国からの投資を誘致し、重要な補助材料として特殊テープ産業を後押ししています。

中東・アフリカの特殊テープ市場動向

中東・アフリカの特殊テープ市場は、特に建設と石油・ガス分野でのインフラ拡張が原動力となっています。過酷な環境下での耐久性・耐候性に優れたテープに対する需要の高まりが、高性能粘着製品の技術革新に拍車をかけています。また、医療投資の増加や電子機器利用の緩やかな増加も、この地域の市場発展に寄与しています。

特殊テープの主要企業の洞察

- 主な参入企業は3M、日東電工など。

- 3Mの特殊テープのポートフォリオには、両面テープ、VHB(超ハイボンド)テープ、マスキングテープ、導電性テープなどがあります。これらの製品は、耐久性と信頼性が求められる重要な用途で、接着、絶縁、保護、シールに使用されています。

- 日東電工は、独自の高分子合成技術や粘着技術を生かし、医療、自動車、航空宇宙、半導体などの分野に対応しています。耐熱テープ、光学フィルム、防錆テープ、粘着シートなど、ハイエンドの電子機器やクリーンルーム向けの特殊テープを提供しています。

- tesa SE、Lintec Corporationは、特殊テープ産業における新興市場参入企業です。

- テサSEはバイヤスドルフ社の子会社で、ドイツを拠点とする粘着ソリューションとテープのグローバルプロバイダーです。その精度と品質で知られるテサは、特に自動車や電子産業における厳しい産業要件や規制要件を満たす粘着技術の開発に注力しています。同社の特殊テープは両面粘着テープ、フォームテープ、マスキングテープ、耐高温テープから光学グレードの粘着フィルムまで多岐にわたります。

- リンテック・コーポレーションは強力なイノベーション・パイプラインを持ち、持続可能な活動を製品開発戦略に取り入れています。同社の特殊テープ・ポートフォリオには、感圧テープ、半導体関連粘着フィルム、表面保護フィルム、クリーンルーム対応テープなどがあります。

特殊テープの主要企業

特殊テープの世界市場における主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、産業動向を左右しています:

-

- 3M Company

- Nitto Denko Corporation

- tesa SE

- Lintec Corporation

- Avery Dennison Corporation

- Scapa Group Plc

- Intertape Polymer Group, Inc.

- Berry Global Inc.

- Saint-Gobain Performance Plastics Corporation

最近の動向

- 2021年5月、テープおよびフィルムの大手メーカーであるインターテープ・ポリマー・グループは、新しい難燃性ポリエチレン(PE)テープであるPEFRを発表しました。このテープは、医療、研究所、造船所、建設環境などでの用途に適しています。

特殊テープの世界市場レポート区分

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の産業動向の分析を提供しています。この調査において、Grand View Research社は世界の特殊テープ市場レポートを樹脂の種類、最終用途、地域に基づいて細分化しています。

- 樹脂種類の展望(売上高、億米ドル、2018年〜2030年)

- アクリル

- ゴム

- シリコン

- その他

- 最終用途の展望(売上高、10億米ドル、2018~2030年)

- 自動車

- 電子・電気

- 医療

- 建築・建設

- その他

- 地域別展望(売上高, USD Billion, 2018 – 2030)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- 中南米アメリカ

- 中東・アフリカ

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 調査方法

1.2. 調査範囲と前提条件

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場展望、2024年(10億米ドル)

2.2. セグメント別展望

2.3. 競合他社の洞察

第3章. 特殊テープ市場の変数、トレンド、スコープ

3.1. 市場の系譜/付属市場の展望

3.2. 産業バリューチェーン分析

3.2.1. 販売チャネル分析

3.3. 規制の枠組み

3.3.1. アナリストの視点

3.3.2. 規制と基準

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.2. 市場阻害要因分析

3.4.3. 産業機会

3.4.4. 産業の課題

3.5. ビジネス環境ツール分析 特殊テープ市場

3.5.1. ポーターのファイブフォース分析

3.5.1.1. サプライヤーの交渉力

3.5.1.2. 買い手の交渉力

3.5.1.3. 代替品の脅威

3.5.1.4. 新規参入の脅威

3.5.1.5. 競合ライバル

3.5.2. PESTLE分析

3.5.2.1. 政治情勢

3.5.2.2. 経済情勢

3.5.2.3. 社会情勢

3.5.2.4. 技術的ランドスケープ

3.5.2.5. 環境的ランドスケープ

3.5.2.6. 法的環境

3.6. 市場混乱分析

第4章. 特殊テープ市場 形態の推定と動向分析

4.1. 主要なポイント

4.2. フォームの動向分析と市場シェア、2024年および2030年

4.3. 特殊テープの世界市場:樹脂種類別、2018年〜2030年 (億米ドル)

4.4. アクリル

4.4.1. 特殊テープ市場の推定と予測:アクリル別 2018〜2030年 (億米ドル)

4.5. ゴム

4.5.1. 特殊テープ市場の推定と予測:ゴム別 2018 – 2030 (USD Billion)

4.6. シリコーン

4.6.1. 特殊テープ市場の推定と予測:2018年~2030年(シリコン別) (億米ドル)

4.7. その他

4.7.1. 特殊テープ市場の推定と予測:その他:2018〜2030年(億米ドル)

第5章. 特殊テープ市場 最終用途の推定と動向分析

5.1. 主要なポイント

5.2. 最終用途の動向分析と市場シェア、2024年および2030年

5.3. 特殊テープの世界市場:最終用途別、2018年〜2030年(10億米ドル)

5.4. 自動車用

5.4.1. 特殊テープ市場の推定と予測、自動車別、2018年〜2030年 (億米ドル)

5.5. 電子・電気

5.5.1. 特殊テープ市場の推定と予測:電子・電気機器別、2018年〜2030年(USD Billion)

5.6. 医療

5.6.1. 特殊テープ市場の推定と予測:医療・ヘルスケア別、2018年~2030年(USD Billion)

5.7. 建築・建設

5.7.1. 特殊テープ市場の推定と予測:建築・建設別、2018年~2030年(USD Billion)

5.8. その他

5.8.1. 特殊テープ市場の推定と予測:その他:2018〜2030年(USD Billion)

第6章. 特殊テープ市場 地域別推定と動向分析

6.1. 主要なポイント

6.2. 地域別市場シェア分析、2024年および2030年

6.3. 北米

6.3.1. 北米の特殊テープ市場の推定と予測、2018年〜2030年 (億米ドル)

6.3.2. 北米の特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年 (億米ドル)

6.3.3. 北米の特殊テープ市場の推定と予測:最終用途別、2018年〜2030年 (億米ドル)

6.3.4. 米国

6.3.4.1. 米国の特殊テープ市場の推定と予測、2018年~2030年 (億米ドル)

6.3.4.2. 米国の特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年 (億米ドル)

6.3.4.3. 米国の特殊テープ市場の推定と予測:最終用途別、2018年~2030年(USD Billion)

6.3.5. カナダ

6.3.5.1. カナダの特殊テープ市場の推定と予測、2018年~2030年 (億米ドル)

6.3.5.2. カナダの特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年 (億米ドル)

6.3.5.3. カナダの特殊テープ市場の推定と予測:最終用途別、2018年~2030年(億米ドル)

6.3.6. メキシコ

6.3.6.1. メキシコの特殊テープ市場の推定と予測、2018年~2030年 (億米ドル)

6.3.6.2. メキシコの特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年 (億米ドル)

6.3.6.3. メキシコの特殊テープ市場の予測・用途別:2018年~2030年(億米ドル)

6.4. ヨーロッパ

6.4.1. ヨーロッパの特殊テープ市場の推定と予測、2018年~2030年 (億米ドル)

6.4.2. ヨーロッパの特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年 (億米ドル)

6.4.3. ヨーロッパの特殊テープ市場の推定と予測:最終用途別、2018年〜2030年(USD Billion)

6.4.4. ドイツ

6.4.4.1. ドイツの特殊テープ市場の推定と予測、2018年~2030年 (億米ドル)

6.4.4.2. ドイツの特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年 (億米ドル)

6.4.4.3. ドイツの特殊テープ市場の推定と予測:最終用途別、2018年~2030年(USD Billion)

6.4.5. イギリス

6.4.5.1. イギリスの特殊テープ市場の推定と予測、2018年~2030年 (億米ドル)

6.4.5.2. イギリスの特殊テープ市場の推定と予測:樹脂種類別、2018年~2030年 (億米ドル)

6.4.5.3. イギリスの特殊テープ市場の推定と予測:最終用途別、2018年~2030年(USD Billion)

6.4.6. フランス

6.4.6.1. フランスの特殊テープ市場の推定と予測、2018年~2030年 (億米ドル)

6.4.6.2. フランスの特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年 (億米ドル)

6.4.6.3. フランスの特殊テープ市場の予測・用途別:2018年~2030年 (億米ドル)

6.4.7. イタリア

6.4.7.1. イタリアの特殊テープ市場の推定と予測、2018年~2030年 (億米ドル)

6.4.7.2. イタリアの特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年 (億米ドル)

6.4.7.3. イタリアの特殊テープ市場の予測・用途別:2018年~2030年 (億米ドル)

6.4.8. スペイン

6.4.8.1. スペインの特殊テープ市場の推定と予測、2018年~2030年 (億米ドル)

6.4.8.2. スペインの特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年 (億米ドル)

6.4.8.3. スペインの特殊テープ市場の推定と予測:最終用途別、2018年~2030年(億米ドル)

6.5. アジア太平洋

6.5.1. アジア太平洋地域の特殊テープ市場の推定と予測、2018年~2030年 (億米ドル)

6.5.2. アジア太平洋地域の特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年 (億米ドル)

6.5.3. アジア太平洋地域の特殊テープ市場の予測・用途別:2018年~2030年(USD Billion)

6.5.4. 中国

6.5.4.1. 中国の特殊テープ市場の推定と予測、2018年~2030年 (億米ドル)

6.5.4.2. 中国の特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年 (億米ドル)

6.5.4.3. 中国の特殊テープ市場の推定と予測:最終用途別、2018年〜2030年(億米ドル)

6.5.5. インド

6.5.5.1. インドの特殊テープ市場の推定と予測、2018年~2030年 (億米ドル)

6.5.5.2. インドの特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年 (億米ドル)

6.5.5.3. インドの特殊テープ市場の推定と予測:最終用途別、2018年~2030年(億米ドル)

6.5.6. 日本

6.5.6.1. 日本の特殊テープ市場の推定と予測、2018年~2030年 (億米ドル)

6.5.6.2. 日本の特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年(USD Billion)

6.5.6.3. 日本の特殊テープ市場の推定と予測:最終用途別、2018年~2030年(USD Billion)

6.5.7. 韓国

6.5.7.1. 韓国の特殊テープ市場の推定と予測、2018年~2030年 (億米ドル)

6.5.7.2. 韓国の特殊テープ市場の推定と予測:樹脂種類別、2018年~2030年 (億米ドル)

6.5.7.3. 韓国の特殊テープ市場の推定と予測:最終用途別、2018年~2030年(USD Billion)

6.6. 中南米アメリカ

6.6.1. 中南米の特殊テープ市場の推定と予測、2018年~2030年 (億米ドル)

6.6.2. 中南米の特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年 (億米ドル)

6.6.3. 中南米の特殊テープ市場の予測・用途別:2018年~2030年(億米ドル)

6.7. 中東・アフリカ

6.7.1. 中東・アフリカの特殊テープ市場の推定と予測、2018年~2030年 (億米ドル)

6.7.2. 中東・アフリカの特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年 (億米ドル)

6.7.3. 中東・アフリカの特殊テープ市場の予測・用途別:2018年~2030年(億米ドル)

第7章. サプライヤーインテリジェンス

7.1. クラルジッチマトリックス

7.2. エンゲージメントモデル

7.3. 交渉戦略

7.4. ソーシングのベストプラクティス

7.5. ベンダー選定基準

第8章. 競争環境

8.1. 主要プレーヤーと最近の動向、産業への影響

8.2. 競争の分類

8.3. 各社の市場ポジション分析

8.4. 企業ヒートマップ分析

8.5. 2024年戦略マッピング

8.6. 企業リスト

8.6.1. 3M社

8.6.1.1. 会社概要

8.6.1.2. 業績

8.6.1.3. 最終用途のベンチマーク

8.6.1.4. 戦略的イニシアティブ

8.6.2. 日東電工株式会社

8.6.2.1. 会社概要

8.6.2.2. 業績

8.6.2.3. 最終用途のベンチマーク

8.6.2.4. 戦略的イニシアティブ

8.6.3. テサSE

8.6.3.1. 会社概要

8.6.3.2. 業績

8.6.3.3. 最終用途のベンチマーク

8.6.3.4. 戦略的イニシアティブ

8.6.4. リンテック株式会社

8.6.4.1. 会社概要

8.6.4.2. 業績

8.6.4.3. 最終用途のベンチマーク

8.6.4.4. 戦略的イニシアティブ

8.6.5. エイブリー・デニソン・コーポレーション

8.6.5.1. 会社概要

8.6.5.2. 業績

8.6.5.3. 最終用途のベンチマーク

8.6.5.4. 戦略的イニシアティブ

8.6.6. スキャパ・グループ

8.6.6.1. 会社概要

8.6.6.2. 業績

8.6.6.3. 最終用途のベンチマーク

8.6.6.4. 戦略的イニシアティブ

8.6.7. インターテープポリマーグループ

8.6.7.1. 会社概要

8.6.7.2. 業績

8.6.7.3. 最終用途のベンチマーク

8.6.7.4. 戦略的イニシアティブ

8.6.8. ベリーグローバル

8.6.8.1. 会社概要

8.6.8.2. 業績

8.6.8.3. 最終用途のベンチマーク

8.6.8.4. 戦略的イニシアティブ

8.6.9. サンゴバン パフォーマンス プラスチックス コーポレーション

8.6.9.1. 会社概要

8.6.9.2. 業績

8.6.9.3. 最終用途のベンチマーク

8.6.9.4. 戦略的イニシアティブ

表一覧

表1. 特殊テープ市場の推定と予測、アクリル別、2018年~2030年(億米ドル)

表2. 特殊テープ市場の推定と予測:ゴム別、2018年〜2030年(億米ドル)

表3. 特殊テープ市場の推定と予測:2018年〜2030年(シリコーン別) (億米ドル)

表4. 特殊テープ市場の推定と予測:2018年〜2030年(億米ドル)

表5. 特殊テープ市場の推定と予測:自動車別、2018年〜2030年(10億米ドル)

表6. 特殊テープ市場の推定と予測:電子・電気別、2018〜2030年(10億米ドル)

表7. 特殊テープ市場の推定と予測:医療・ヘルスケア別、2018年〜2030年(10億米ドル)

表8. 特殊テープ市場の推定と予測:建築・建設別、2018年〜2030年(10億米ドル)

表9. 特殊テープ市場の推定と予測:その他別、2018年〜2030年(10億米ドル)

表10. 北米の特殊テープ市場の推定と予測、2018年〜2030年 (億米ドル)

表11. 北米の特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年(億米ドル)

表12. 北米の特殊テープ市場の推定と予測:最終用途別、2018年〜2030年(億米ドル)

表13. 米国の特殊テープ市場の推定と予測、2018年~2030年(10億米ドル)

表14. 米国の特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年(10億米ドル)

表15. 米国の特殊テープ市場の推定と予測:最終用途別、2018年〜2030年(10億米ドル)

表16. カナダの特殊テープ市場の推定と予測、2018年~2030年(10億米ドル)

表17. カナダの特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年(億米ドル)

表18. カナダの特殊テープ市場の推定と予測:最終用途別、2018年〜2030年(億米ドル)

表19. メキシコの特殊テープ市場の推定と予測、2018年~2030年(10億米ドル)

表20. メキシコの特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年(億米ドル)

表21. メキシコの特殊テープ市場の予測・用途別:2018年~2030年(億米ドル)

表22. ヨーロッパの特殊テープ市場の推定と予測、2018年〜2030年 (10億米ドル)

表23. ヨーロッパの特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年(10億米ドル)

表24. ヨーロッパ特殊テープ市場の推定と予測:最終用途別、2018年〜2030年(10億米ドル)

表25. ドイツの特殊テープ市場の推定と予測、2018年~2030年(10億米ドル)

表26. ドイツの特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年(億米ドル)

表27. ドイツの特殊テープ市場の推定と予測:最終用途別、2018年~2030年(億米ドル)

表28. イギリスの特殊テープ市場の推定と予測、2018年~2030年 (億米ドル)

表29. イギリスの特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年(億米ドル)

表30. イギリスの特殊テープ市場の推定と予測:最終用途別、2018年~2030年(億米ドル)

表31. フランスの特殊テープ市場の推定と予測、2018年~2030年 (億米ドル)

表32. フランスの特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年(億米ドル)

表33. フランスの特殊テープ市場の推定と予測:最終用途別、2018年~2030年(億米ドル)

表34. イタリアの特殊テープ市場の推定と予測、2018年〜2030年 (10億米ドル)

表35. イタリアの特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年(億米ドル)

表36. イタリアの特殊テープ市場の推定と予測:最終用途別、2018年〜2030年(億米ドル)

表37. スペインの特殊テープ市場の推定と予測、2018年~2030年(10億米ドル)

表38. スペインの特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年(億米ドル)

表39. スペインの特殊テープ市場の推定と予測:最終用途別、2018年~2030年(億米ドル)

表40. アジア太平洋地域の特殊テープ市場の推定と予測、2018年〜2030年(10億米ドル)

表41. アジア太平洋地域の特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年(10億米ドル)

表42. アジア太平洋地域の特殊テープ市場の推定と予測:最終用途別、2018年~2030年(10億米ドル)

表43. 中国の特殊テープ市場の推定と予測、2018年~2030年(10億米ドル)

表44. 中国特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年(億米ドル)

表45. 中国特殊テープ市場の推定と予測:最終用途別、2018年〜2030年(億米ドル)

表46. インドの特殊テープ市場の推定と予測、2018年〜2030年(10億米ドル)

表47. インドの特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年(億米ドル)

表48. インドの特殊テープ市場の推定と予測:最終用途別、2018年~2030年(億米ドル)

表49. 日本の特殊テープ市場の推定と予測、2018年〜2030年(10億米ドル)

表50. 日本の特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年(億米ドル)

表51. 日本の特殊テープ市場の推定と予測:最終用途別、2018年~2030年(10億米ドル)

表52. 韓国の特殊テープ市場の推定と予測、2018年~2030年 (億米ドル)

表53. 韓国特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年(億米ドル)

表54. 韓国の特殊テープ市場の推定と予測:最終用途別、2018年~2030年(億米ドル)

表55. 中南米の特殊テープ市場の推定と予測、2018年~2030年 (10億米ドル)

表56. 中南米の特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年(億米ドル)

表57. 中南米の特殊テープ市場の推定と予測:最終用途別、2018年~2030年(10億米ドル)

表58. 中東・アフリカの特殊テープ市場の推定と予測、2018年~2030年(10億米ドル)

表59. 中東・アフリカの特殊テープ市場の推定と予測:樹脂種類別、2018年〜2030年(10億米ドル)

表60. 中東・アフリカの特殊テープ市場の推定と予測:最終用途別、2018年〜2030年(億米ドル)

図表一覧

図1 情報調達

図2 一次調査のパターン

図3 一次調査のプロセス

図4 市場調査のアプローチ-ボトムアップアプローチ

図5 市場調査のアプローチ-トップダウンアプローチ

図6 市場調査アプローチ-複合的アプローチ

図7 市場スナップショット

図8 セグメント別展望

図9 競争展望

図10 特殊テープ市場:金額別分析

図11 特殊テープ市場:販売チャネル分析

図12 市場促進要因の影響分析

図13 市場抑制要因分析

図14 産業分析 – PORTERS

図15 産業分析:SWOTによるPESTEL

図 16 樹脂の種類 主要課題

図 17 樹脂の種類: 市場シェア、2024年および2030年

図 18 最終用途 主要データ

図19 最終用途: 市場シェア、2024年および2030年

図20 地域、2024年および2030年、(10億米ドル)

図21 地域市場: 主な注目点

図22 Kraljicマトリックス

図23 エンゲージメントモデル

図24 ソーシングのベストプラクティス

図25 ソーシングのベストプラクティス

図26 競合の分類

図27 企業の市場ポジショニング

図28 2024年戦略マッピング

| ※参考情報 特殊テープは、特定の用途や要件に応じて設計されているテープの一種です。一般的な粘着テープとは異なり、特殊テープはさまざまな材料、粘着剤、厚さ、幅、用途に基づいて分類されます。このようなテープは、工業、建設、電子機器、自動車、医療など多岐にわたる分野で使用されています。 特殊テープの種類は多様ですが、主なものには次のようなものがあります。まず、絶縁テープがあります。電気回路の絶縁や保護に使用されるもので、PVCやポリエステルなどの絶縁材料でできています。これにより、高電圧環境でも電流漏れを防ぐことができます。 次に、耐熱テープがあり、高温に耐えることができる特性を持っています。電子機器の製造プロセスや塗装作業など、高温環境での使用を想定して設計されています。シリコンベースのものやテフロン加工されたものが一般的です。 両面テープも特殊テープの一種です。このテープは、両面に粘着剤が塗布されており、異なる物体を接着する際に使用されます。軽量の部品や、市場でのプロトタイプ作成に特に適しています。種類によっては耐水性や耐久性を持つものもあり、幅広い用途に対応できます。 また、マスキングテープは、塗装作業やクリーニング作業において使用されるテープです。表面に粘着剤が塗布されているため、特定のエリアを保護したり、きれいなラインを描いたりするのに役立ちます。これにより、仕上がりの品質を向上させることができます。 さらに、エンジニアリングテープは、自動車や機械部品の接着や固定に特化したテープです。高い耐久性と強力な接着力を持っており、過酷な環境でも性能を発揮します。これにより、長期間の使用にも耐えることができます。 特殊テープの用途は非常に広範囲ですが、その主な用途としては、電気・電子機器の絶縁、建築物の防水、クリーンルーム内での使用、自動車部品の取り付けや固定、家庭用のDIYプロジェクト、医療用器具の固定やサポートなどがあります。これらの用途は、特殊テープの特性や設計によって最適化されています。 関連技術としては、接着剤技術や材料技術が挙げられます。接着剤技術は、異なる材料を結合するための化学的な知識や技術を含み、多くの特殊テープの性能を決定する要因となっています。また、材料技術も重要で、テープが使用される環境に最適な材料を選定することが求められます。 さらに、製造プロセスも特殊テープの品質に大きな影響を与えます。生産ラインでの精密な巻き取り、粘着剤の塗布、カットなどの工程がそれぞれのテープの特性に貢献しています。最近では、環境に配慮した材料や製造法が模索されており、リサイクル可能なテープや生分解性テープの開発も進んでいます。 このように、特殊テープはさまざまな種類と用途を持ち、さまざまな技術的要素に支えられています。多くの産業において不可欠な存在となっており、今後もその需要は増加することが予想されます。各分野でのニーズに応じた新しい製品の開発が進められており、特殊テープ市場は今後ますます活気を帯びることでしょう。 |