世界的な薄毛治療市場は、薄毛の有病率の増加、薄毛治療技術の進歩、および薄毛と関連する慢性疾患の増加を背景に、著しい成長を遂げています。アメリカ脱毛症協会(AHLA)によると、男性の脱毛症の95%以上は男性型脱毛症(アンドロゲン性脱毛症)に起因しています。さらに、国際毛髪再生外科学会(ISHRS)の報告では、35歳までに男性の約40%が程度の差はあれ脱毛を経験し、60歳で65%、80歳で70%、85歳で80%に増加するとされています。

薄毛の増加は、市場成長を牽引する主要な要因の一つです。臨床と診断研究ジャーナル(JCDR)が発表したデータによると、世界人口の約60%が薄毛の問題を抱えており、男性と女性ともに最も一般的な薄毛の形態はパターン脱毛症です。さらに、世界人口の約2%が、性別に関係なく生涯にわたり円形脱毛症を発症するリスクがあります。

世界的な医療費の増加も、市場成長の主要な要因の一つです。北米、アジア太平洋、ラテンアメリカ、ヨーロッパの主要国では、1人当たり医療費支出が大幅に増加しています。例えば、アメリカ医学協会(AMA)が2023年3月に発表した記事によると、2021年の米国の医療費支出は前年比2.7%増加し、1人当たりUSD 12,914(総額USD 4.3兆ドル)に達しました。さらに、イギリス国家統計局(ONS)が2023年5月に発表した記事によると、イギリスの2022年の医療費は前年比0.7%増の約USD 304.55億ドルでした。

医療費増加の主な要因には、消費者の可処分所得の増加と、美容への重視の高まりが挙げられます。さらに、OECDのデータによると、先進国だけでなく開発途上国でも医療費が増加しており、これは人口の未充足医療ニーズに対応するためのインフラ格差を埋めるのに役立つ可能性があります。

全国性脱毛症財団(National Alopecia Areata Foundation)やアメリカ脱毛症協会(American Hair Loss Association)などの団体による意識向上キャンペーンの増加は、医療費の増加と、髪の再生や治療オプションに関する一般の知識向上に寄与しています。さらに、2010年の医療保険制度改革法(Affordable Care Act)は医療保険へのアクセスを改善し、特に経済的に不利な立場にある個人に恩恵をもたらし、全体の治療率向上に貢献しています。また、脱毛症への意識の高まりは、痛みが少なく副作用の少ない治療法への需要を促進し、グローバル市場の成長をさらに加速させています。

2025年5月、Alys Pharmaceuticalsは、UMass Chan Medical Schoolと共同開発した円形脱毛症を標的とした新規siRNA療法「ALY-101」のフェーズIIa臨床試験を開始しました。最初の患者にALY-101の皮内注射が投与されました。この薬剤は、円形脱毛症の炎症の主要な要因であるJAK1を特異的に阻害します。この試験では、ALY-101の安全性および忍容性を評価することを目的とし、参加者は8週間の期間中に4週間ごとに注射を受けます。この研究は2026年に完了する見込みです。

パイプライン分析

現在、脱毛症を対象とした開発中の薬剤は134件あり、そのうち129件は企業、5件は大学や研究機関によって開発されています。これらのうち、114の異なる組織が39の薬剤を積極的に開発中で、前臨床段階が最も活発なフェーズを占め、52の候補が該当します。このパイプラインで注目される企業には、エピバイオテック、メディスパン、ヴェラデルミクスが含まれます。主要な治療標的の開発には、チロシンタンパク質キナーゼJAK1、アンドロゲン受容体、および3-オキソ-5-アルファステロイド4デヒドロゲナーゼ2が含まれます。この堅固なパイプライン、特に新規分子標的への焦点と前臨床研究の大量実施は、脱毛症治療市場の明るい未来を暗示しています。これらの療法が臨床試験を進めていくにつれ、治療オプションの拡大、有効性の向上、高度で標的指向性が高く、侵襲性の低いソリューションへの需要増加に対応し、今後数年間で市場成長を大幅に促進すると予想されます。

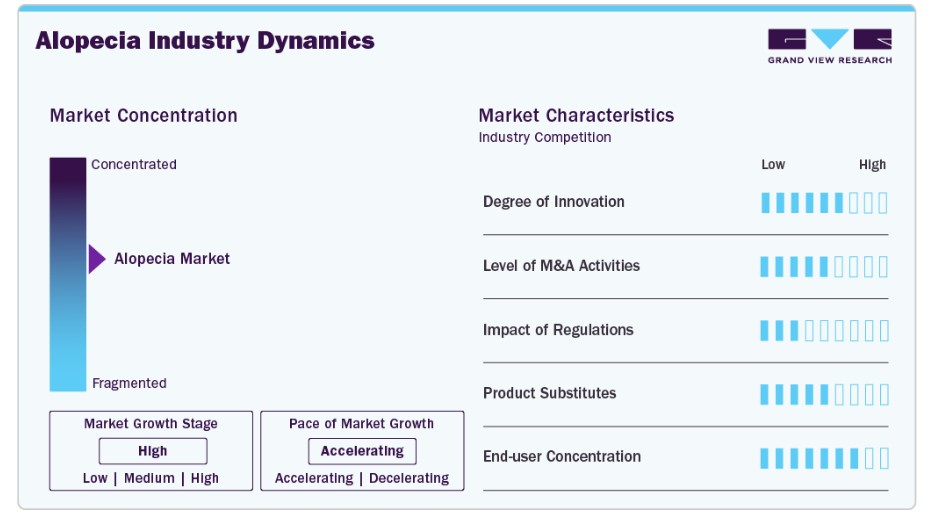

市場集中度と特徴

脱毛症治療市場は、医薬品と医療機器の両セグメントで革新が加速しています。円形脱毛症、全頭脱毛症、汎発性脱毛症などの疾患に対するJAK阻害剤の登場は、自己免疫疾患におけるFcRn阻害剤と概念的に類似した、標的指向型免疫調節アプローチを導入しています。ルクソリチニブやバリシチニブなどの薬剤は、自己免疫反応を阻害しつつ全身性の副作用を最小限に抑えることで、毛髪の再生を促進することを目的としています。アンドロゲン性脱毛症や牽引性脱毛症(特に男性)において、ミノキシジル、フィナステリド、コルチコステロイドの経口・外用剤は依然として基盤を成していますが、新規製剤、個人に合わせた投与量、二重作用療法が、治療遵守率と治療効果の向上に貢献しています。レーザーヘルメット、キャップ、コーム(Lexington Intl.、Apira Science、Theradomeなど)のようなデバイスは、非侵襲的な代替療法としてOTC需要が拡大しており、特に在宅医療の場で注目されています。

新規参入企業は、複雑な皮膚科臨床試験設計、有効性評価の長期化(例:毛髪再生サイクル)、JAK阻害剤のような新規分子開発の高コストなど、大きな課題に直面しています。外用剤市場はよりアクセスしやすいものの、ミノキシジルやフィナステリドなどの既存製品が支配的であり、OTCと処方薬の両方で確立された製品が主流です。組み合わせ療法やバイオロジクスにおける製造精度、新規メカニズムの規制上の障害、混雑した外用剤と経口剤セグメントでの差別化は、参入障壁をさらに高めています。ブランド忠誠心と皮膚科医の好みは、ファイザー、メルク、サン・ファーマシューティカルズなどの既存企業をさらに強化しています。

脱毛症治療薬は、特に慢性型や自己免疫型(例:円形脱毛症、全頭脱毛症)において、厳格な臨床的・審美的なエンドポイントを満たす必要があります。皮膚科領域におけるJAK阻害剤のFDA承認は規制上の道筋を開きましたが、全身使用に関する厳格な市販後監視と黒枠警告が含まれます。希少疾患型に対する孤児薬指定は開発を加速しますが、長期的な安全性義務が伴います。グローバル市場では、医療技術評価(HTA)がコスト効果を重視し、組み合わせ製品や長期的な成果を重視する傾向があります。これは公的保険償還システムにとって重要です。

脱毛症における標的療法、定期療法、免疫療法は、JAK阻害剤やPRP(多血小板血漿)といった新興療法と概念的に類似しており、治療負担の軽減と持続的な効果を約束しています。しかし、IVIg、コルチコステロイド、ミノキシジルやベタメタゾンジプロピオネートなどの伝統的な外用薬は、特に軽症例や早期段階において主要な治療法として残っています。レーザーヘルメットやキャップなどのデバイスベースのソリューションは、非薬物療法の代替手段として、組み合わせ療法で increasingly 活用されています。ただし、消費者の非侵襲的、自宅での使用、美観重視のソリューションへの嗜好が、ユーザーフレンドリーな製品の需要を後押ししています。

ヤンセン、ファイザー、シプラ、ドクター・レディーズなどの企業は、アジア、ラテンアメリカ、東欧の新興市場への進出を積極的に拡大しています。これらの地域では、特に女性患者における脱毛症の診断不足が課題となっています。地域パートナーシップ、テレ皮膚科診療の取り組み、OTC製品のアクセス性向上は、治療の浸透率向上に不可欠です。流通戦略は、皮膚科クリニックや在宅ケアチャネルを包含するように適応されており、デジタルマーケティングとオンライン薬局を活用して若年層やテクノロジーに精通した消費者層へのリーチを強化しています。拡大戦略は性別別の発症パターンに合わせられており、女性人口でより一般的な牽引性脱毛症と瘢痕性脱毛症が、製品開発とアウトリーチ戦略に影響を与えています。

疾患タイプ別洞察

円形脱毛症は2024年に34.61%の最大の市場シェアを占め、高い疾患有病率と患者・消費者の意識向上に後押しされています。国立円形脱毛症財団によると、世界中で約1億4,700万人が円形脱毛症に罹患しており、そのうち約680万人が米国に居住しています。このセグメントは、新規療法の開発進展と承認プロセスにおける有利な取り組みにより、予測期間中に著しい成長率で拡大すると予想されています。例えば、2023年10月、サン・ファーマシューティカル・インダストリーズ・リミテッドは、米国食品医薬品局(FDA)から新薬申請(NDA)の受理を発表しました。このNDAは、重度の円形脱毛症の治療を目的としたデウルクソリチニブに適用されます。

汎発性脱毛症セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予測されています。重度の脱毛症に関する認識の高まりと、新規で効果的な治療法の開発に向けた研究活動の増加が、市場成長を後押しすると予想されます。遺伝性および希少疾患情報センター(GARD)によると、円形脱毛症患者の約7%から25%が全頭脱毛症(alopecia totalis)や汎発性脱毛症(alopecia universalis)を発症します。さらに、重症の円形脱毛症の治療薬として開発中のパイプライン薬剤(バリシチニブ、デウルクソリチニブ、リトレシチニブなど)の存在が、予測期間中のセグメント成長を後押しすると予想されます。

治療動向

医薬品セグメントは、2024年に98.8%のシェアを占め、世界的な脱毛症市場を支配しています。この支配的な地位は、医薬品製品のコスト効率の良さおよび処方薬とOTC薬の広範な使用に主に起因しています。フィナステリドとミノキシジルは、あらゆる形態の脱毛症の治療に最も一般的に使用される薬剤です。フィナステリドとミノキシジルは、女性型脱毛症(FPHL)および男性型脱毛症(MPHL)の治療に米国で承認された唯一の薬剤です。さらに、リリー、ファイザー・インク、コン서트・ファーマシューティカルズなどの主要な製薬企業は、脱毛症の治療を目的とした新規薬剤の開発に積極的に取り組んでおり、これが予測期間中の市場成長を促進すると予想されています。例えば、2023年12月、アクラリス・セラピューティクスはサン・ファーマシューティカル・インダストリーズ社とライセンス契約を締結しました。この契約により、アクラリス・セラピューティクスはサン・ファーマのJAK阻害剤およびルクソリチニブの他の同位体形態にアクセスし、アンドロゲン性脱毛症または円形脱毛症の治療に活用できます。

デバイスセグメントは、予測期間中に最も高い成長率で拡大すると予想されています。痛みのない治療法の採用拡大と副作用の最小化、家庭用レーザーデバイスの採用が、今後5~8年間でセグメント成長を牽引する要因となります。低出力レーザー療法は、自宅での使用の利便性を提供し、臨床訪問の必要性を最小限に抑えます。さらに、薬物療法や手術を伴わない有効な治療法として、毛髪再生に適用可能であるため、予測期間中に市場が着実に成長すると予想されます。低出力レーザー療法デバイス(iRestoreやHairmaxなど)が、男性型脱毛症を含む最も一般的な脱毛症の治療にFDA承認を取得したことは、予測期間中に同市場の成長を促進する見込みです。

性別別動向

2024年に男性脱毛症セグメントが市場を支配し、53.79%の市場シェアを占めました。これは、世界中の男性人口における脱毛症の有病率が高いことが要因です。男性型脱毛症は、男性人口において最も一般的な脱毛症です。推定では、男性の約50%が平均年齢50歳で何らかの程度の脱毛を経験し、その95%以上が男性型脱毛症です。さらに、男性のタバコ摂取量の増加や高齢人口の増加が、予測期間中に市場をさらに拡大すると予想されています。

一方、女性脱毛症市場は予測期間中に最も急速な成長率を示すと予測されています。女性セグメントは、意識の高まり、社会的規範の変化、ストレスや生活習慣要因、治療オプションの進歩、ソーシャルメディアの影響、ホルモン変化、ターゲットマーケティング、高齢化人口などにより、脱毛症市場で急速な成長を遂げています。これらの要因が総合的に女性の脱毛症を引き起こし、脱毛症治療の需要を促進し、女性向け専門ソリューションの開発を後押ししています。

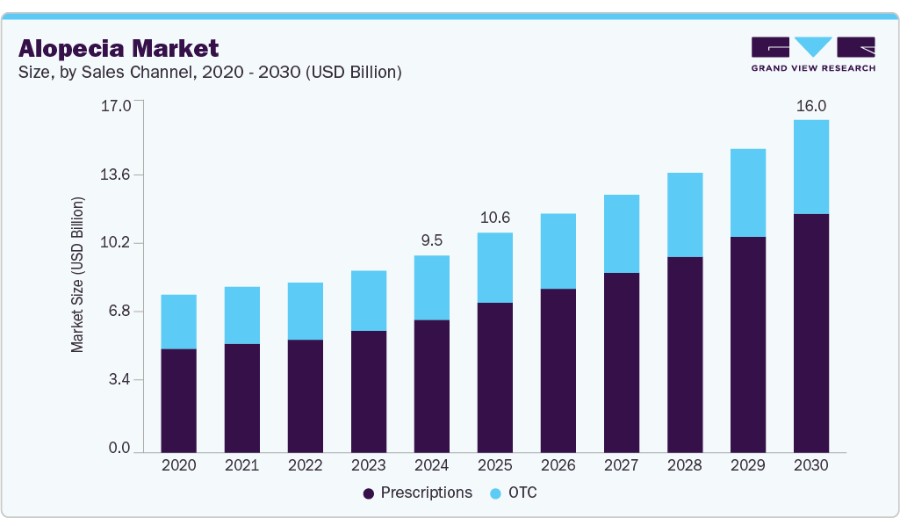

販売チャネルの洞察

脱毛症市場の販売チャネルは、皮膚科医への受診件数が多いことから、処方薬セグメントが67.57%のシェアを占めています。さらに、強力な製品パイプライン、可処分所得の増加、慢性疾患の有病率上昇が最終的に脱毛を引き起こすことが、予測期間中にこのセグメントの成長を最も速いペースで牽引すると予想されています。

ただし、OTCセグメントが市場を牽引し、著しい成長率を示しています。開発途上地域では、中国、日本、メキシコ、ブラジル、インドなど、大規模な患者層の未充足医療ニーズに対応する機会が複数存在するため、広く利用されています。さらに、男性型脱毛症や承認薬が不足する他の脱毛症において、男性はOTC薬を薬物療法の第一選択として選択しており、これにより消費者はオフラベル使用やOTC薬に依存する傾向があります。

最終用途別動向

皮膚科クリニックセグメントは、2024年に56.50%の市場シェアを占め、市場を支配しています。レーザー技術などの現代的な治療法、豊富な製品パイプライン、処方薬の使用に関する消費者意識の高まりが、このセグメントの継続的な成長の主な要因です。皮膚科医が適切なカスタマイズされた薬剤や治療法を提供し、効果的な結果をもたらす能力から、脱毛症の治療において皮膚科医はしばしば最適な選択肢とされています。

在宅ケアセグメントは、利便性、使用の容易さ、患者様の快適性から、予測期間中に最も急速に成長するセグメントとなる見込みです。さらに、非侵襲的治療法(レーザー療法など)の採用拡大に加え、在宅用デバイスの規制承認が増加していることも要因です。例えば、2023年6月、FDAはイエール大学の脱毛症治療法を承認しました。この治療法は、思春期から成人までの円形脱毛症の治療に用いられるJanus kinase(JAK)阻害剤であるリテリチニブを使用しています。

地域別動向

北米の脱毛症市場は、男性と女性における男性型脱毛症の有病率の高さ、早期診断と美容治療への意識の高まりを背景に、2024年に地域別シェアの38.73%を占め、グローバル市場をリードしています。フィナステリドやミノキシジルなどの処方薬の普及に加え、ヘルメットやキャップなどのレーザー機器の需要増加が市場成長を後押ししています。同地域では、皮膚科クリニックで提供される血小板豊富プラズマ(PRP)療法の需要も堅調です。高い消費者支出と、性別や年齢層を問わず自宅でのOTC治療への嗜好の高まりが、急速な採用を後押ししています。

米国脱毛症市場動向

米国では、男性型脱毛症が最も一般的に治療される疾患であり、特に男性患者に多く見られます。OTCのミノキシジルは家庭用ケア市場で引き続き支配的ですが、皮膚科クリニックでは、円形脱毛症や汎発性脱毛症などの重症例に対し、JAK阻害剤やコルチコステロイドの採用が増加しています。TheradomeヘルメットやiRestoreなどのデバイスは、非侵襲的なオプションを求める女性ユーザーに人気です。メルクやファイザーなどの製薬企業は強いブランド認知を維持しており、デジタルヘルスやテレ皮膚科プラットフォームは処方薬のアクセス拡大を進めています。

ヨーロッパの脱毛症市場動向

ヨーロッパは脱毛症治療の成熟した市場であり、女性型脱毛症や瘢痕性脱毛症への注目が高まっています。皮膚科クリニックでは、特にフルオシノロンアセトニドのような外用コルチコステロイドを含む処方薬の採用が広まっています。ドイツとフランスでは、臨床的推奨を背景にレーザーベースのデバイスへの関心が高まっています。コスト抑制政策にもかかわらず、地域内の専門薬局が処方薬とOTC医薬品の広範な流通を可能にしています。PRP療法は都市部で拡大しており、特に女性における全頭脱毛症と牽引性脱毛症に効果的です。

イギリスの脱毛症市場は、国民保健サービス(NHS)が美容目的の脱毛症治療に限定的な保険適用しか提供していないため、自己負担でのOTC製品やデバイスへのアクセスが拡大しています。女性患者は、円形脱毛症を対象としたPRP療法やJAK阻害剤の臨床試験を選択する傾向が強まっています。臨床現場では、特に進行した男性型脱毛症の男性患者において、ミノキシジルとフィナステリドの併用療法への関心が高まっています。クリニックではiGrowやRevianなどのブランドが推奨される一方、外用ステロイドの処方率は安定しています。

ドイツの脱毛症市場は、同国が革新的な療法に重点を置いていることから成長しています。皮膚科クリニックではレーザー機器やPRP治療が日常的に提供されています。男性と女性の両方の患者で、全頭脱毛症(alopecia totalis)に対する経口ミノキシジルの処方率が上昇しています。専門薬局は、JAK阻害剤のようなニッチ療法の流通において重要な役割を果たしています。国内の製薬企業は国際的な医療機器メーカーと提携し、市場拡大を図っています。

フランス脱毛症市場は、特に女性患者において瘢痕性や汎発性脱毛症に対する処方ステロイドへの強い関心で特徴付けられています。PRPは美容クリニックで広く利用可能です。男性型脱毛症の男性には、OTC外用ミノキシジルと処方用フィナステリドが一般的に使用されています。早期の皮膚科受診を促進する政府キャンペーンが、適切な診断と介入に役立っています。

アジア太平洋地域の脱毛症市場動向

アジア太平洋地域は、美容への関心の高まりと手頃な治療へのアクセス拡大を背景に、世界最大の成長率を示しています。日本や韓国は、先進的なレーザーヘルメットや経口治療の採用でリードしています。女性における脱毛症(特に牽引性や瘢痕性)への認識向上により、女性患者の層が拡大しています。PRP療法とOTC医薬品は、特に都市部で指数関数的な成長を遂げています。

日本の脱毛症市場は技術的に先進的で、iRestoreやTheradomeヘルメットなどのデバイスが広く採用されています。男性患者は経口フィナステリドを頻繁に利用し、女性患者には円形脱毛症に対してPRPが increasingly 提供されています。美容ケアの基準の高さがクリニックのイノベーションを促進し、デジタルプラットフォームが処方箋の更新を容易にしています。美容治療に対する文化的受容性が市場成長を後押ししています。

中国の脱毛症市場は、中間層の拡大と外見への関心の高まりが主要な成長要因です。都市部の薬局でOTCミノキシジルが広く入手可能で、皮膚科クリニックでは牽引性脱毛症の女性患者向けにPRPやレーザー治療が提供されています。製薬会社やローカルインフルエンサーによる啓発キャンペーンが早期治療の認知度向上に貢献しています。グローバル企業との提携が新療法への市場アクセスを強化しています。

ラテンアメリカ脱毛症市場動向

ラテンアメリカの市場は、医療アクセス改善と男女ともに脱毛症への意識高まりにより成長しています。OTC製品は家庭用ケアで主流ですが、クリニックではPRPや経口コルチコステロイド治療の提供が始まっています。男性型脱毛症が主要な治療対象ですが、女性牽引性脱毛症や瘢痕性脱毛症の症例が注目されています。教育キャンペーンが診断率向上と市場拡大に貢献しています。

ブラジルは、活発な美容文化とアンドロゲン性脱毛症や円形脱毛症の治療を求める中間層の拡大を背景に、ラテンアメリカ市場をリードしています。皮膚科クリニックではPRPからレーザーヘルメットまで多様な治療法を提供しています。男性患者はフィナステリドと経口ミノキシジルを好む一方、女性は高度な外用剤や低出力レーザー療法を increasingly 選択しています。地元と国際的な企業の存在が、治療法の広範な入手可能性を促進しています。

中東・アフリカ(MEA)脱毛症市場動向

MEAは、手頃な価格の脱毛症治療への需要増加により、主要な地域として浮上しています。ソーシャルメディアと臨床教育を通じた意識の高まりが、ミノキシジルベースの治療の早期採用を促進しています。女性における牽引性脱毛症や男性における男性型脱毛症などの性別特異的な疾患が主流です。市場プレイヤーは、UAEとサウジアラビアの専門薬局を通じてレーザー機器と経口薬を投入しています。

サウジアラビアの脱毛症市場は、医療分野への投資拡大と美容意識の高まりにより、脱毛症治療の需要が拡大しています。男性患者は経口フィナステリドを頻繁に利用しており、クリニックでは女性患者における瘢痕性脱毛症や円形脱毛症に対するPRP療法への関心が高まっています。レーザーヘルメットはプレミアムな家庭用デバイスとして人気を集めています。教育セミナーや皮膚科学会は、JAK阻害剤や組み合わせ療法などの新規オプションの普及を促進しています。

主要な脱毛症関連企業動向

脱毛症市場の大手企業には、ヤンセン・グローバル・サービス・インク、シプラ・リミテッド、メルク・アンド・カンパニー、グラクソスミスクライン・プラシデット、サン・ファーマシューティカルズ、ドクター・レディーズ、ヴィアトリス・インク、ファイザー、リリーが含まれます。デバイスメーカーとしては、レクサスントン・インターナショナル(ヘアマックス)、アピラ・サイエンス(アイグロウ)、レヴィアン、セラドームが、家庭用セグメントで重要な役割を果たしています。企業は製品革新、組み合わせ療法、性別特化型ソリューションの拡大に注力しています。戦略的提携、デジタルマーケティング、皮膚科クリニックとの連携が競争優位性を維持する鍵となっています。

主要な脱毛症関連企業:

以下の企業は脱毛症市場の主要企業です。これらの企業は市場シェアの大部分を占め、業界の動向をリードしています。

- Janssen Global Services Inc.

- Cipla Limited

- Merck & Co., Inc.

- GlaxoSmithKline plc

- Sun Pharmaceuticals Industries Ltd

- Dr. Reddy’s Laboratories Ltd

- Aurobindo Pharma

- Viatris Inc.

- Pfizer, Inc.

- Lilly

- Lexington Intl., LLC (Devices)

- Freedom Laser Therapy (iRestore ID-520 helmet)

- Curallux, LLC.

- Apira Science Inc. (iGROW Laser)

- Revian Inc.

- Theradome

- Lutronic

最近の動向

- 2025年3月、Q32バイオは、重度の円形脱毛症(AA)の治療を目的とした新規二機能性モノクローナル抗体「ベンピキバート」のフェーズ2a臨床試験で有望な結果を発表しました。この研究(SIGNAL-AA Part A)では、患者において顕著な毛髪再生が確認され、治療中止後も効果が持続することが示されました。これらの結果は、bempikibartがAAに対する持続的な治療選択肢となる可能性を示唆し、現在の治療風景を変革する可能性があります。

- 2025年4月、サン・ファーマシューティカル・インダストリーズ・リミテッドは、米国連邦巡回控訴裁判所から、同社の円形脱毛症治療薬「レクセルヴィ(デウルクソリチニブ)」の米国での発売を一時停止していた仮差し止め命令を取消す判決を獲得しました。この決定により、サン・ファーマは2024年7月にFDAから重度のアレルギー性脱毛症の治療薬として承認された経口ジャヌスキナーゼ(JAK)阻害剤「レクセルヴィ」の商業化を継続できます。インサイト・コーポレーションとの特許訴訟が継続中であるものの、仮差し止め命令の解除により、サン・ファーマは米国市場へのレクセルヴィの発売を計画しており、2025年度第2四半期に発売を予定しています。

- 2025年3月、NYU Langone Healthの研究者は、Journal of the American Academy of Dermatologyに発表した研究で、ドキシサイクリンの低用量(20mgを1日2回)が、リンパ球性瘢痕性脱毛症(永久的な脱毛を引き起こす希少な自己免疫疾患)の治療において、高用量(最大100mgを1日2回)と同等の効果を示すことを示しました。研究では、2つの投与レジメンの間で治療効果に有意な差は認められませんでした。しかし、低用量群の患者は吐き気や胃腸の不快感などの副作用が少なかったことが判明しました。これにより、低用量ドキシサイクリンは、このタイプの脱毛症の管理において、安全で同等の効果を有する選択肢となる可能性が示唆されました。

- 2024年9月、シェイパーンの米国子会社であるハドソン・セラピューティクスは、シェイパーンが世界的な円形脱毛症治療市場に参入することを発表しました。この動きは、シェイパーンの独自AIベースプラットフォーム「AIDEN」で開発された有望な薬物候補の特定に続くものです。この候補薬は、前臨床試験で既存療法の100倍を超える抗炎症効果を示しています。Shaperonは、欧州皮膚科学会(EADV)の会議で主要な意見リーダーと翻訳研究について議論し、患者から採取した組織をマウスに移植した小規模な前臨床試験を実施する予定です。この進展は、円形脱毛症のような自己免疫疾患におけるAIを活用した薬物発見における重要なマイルストーンとなります。

- 2023年7月、REVIAN Inc.は、Revian Red Hair Growth Systemが第2相試験に入る見込みであると発表しました。これは、中央性遠心性瘢痕性脱毛症(CCCA)に対する有効な治療選択肢として期待されています。

- 2023年6月、ファイザー社は米国食品医薬品局(FDA)からLITFULOの承認を取得しました。これは、12歳以上の思春期における重度の円形脱毛症の治療に承認され、使用される最初の治療法です。

- 2023年1月、サン・ファーマシューティカルズ・インダストリーズ社は、円形脱毛症の治療に特化したバイオテクノロジー企業であるコンサーティ・ファーマシューティカルズ社の買収を発表しました。

グローバル脱毛症市場レポートのセグメンテーション

本レポートは、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。本調査では、グランドビューリサーチは、疾患タイプ、治療法、性別、販売チャネル、最終用途、地域に基づいて、グローバル脱毛症市場レポートをセグメント化しています。

疾患タイプ別見通し(売上高、百万米ドル;2018年~2030年)

- 円形脱毛症

- 男性

- 女性

- 瘢痕性脱毛症

- 男性

- 女性

- 牽引性脱毛症

- 男性

- 女性

- 全頭脱毛症

- 男性

- 女性

- 汎発性脱毛症

- 男性

- 女性

- アンドロゲン性脱毛症

- 男性

- 女性

- その他

- 男性

- 女性

治療展望(売上高、USD 億ドル、2018 – 2030)

- 医薬品

- 外用薬

- OTC

- ミノキシジル

- その他

- 処方薬

- ベタメタゾンジプロピオネート

- フルオシノロンアセトニド

- フィナステリド

- ミノキシジル

- OTC

- 経口

- OTC

- 処方薬

- ミノキシジル

- フィナステリド

- コルチコステロイド

- その他(JAK阻害剤など)

- OTC

- PRP

- 外用薬

- 医療機器

- レーザーキャップ

- レーザーコーム

- レーザーヘルメット

性別別見通し(売上高、USD億ドル、2018年~2030年)

- 男性

- 女性

販売チャネル別見通し(売上高、USD億ドル、2018年~2030年)

- 処方薬

- OTC

最終用途別見通し(売上高、USD億ドル、2018年~2030年)

- 在宅医療施設

- 皮膚科クリニック

地域別見通し(売上高、USD億ドル、2018年~2030年) 北米 米国 カナダ メキシコ 欧州 ドイツ イギリスフランススペインイタリアデンマークノルウェースウェーデンアジア太平洋中国日本インド韓国オーストラリアタイラテンアメリカブラジルアルゼンチン中東・アフリカ(MEA)南アフリカアラブ首長国連邦サウジアラビアクウェート

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. 疾患タイプ

1.2.2. 治療法

1.2.3. 性別

1.2.4. 販売チャネル

1.2.5. 最終用途

1.2.6. 地域範囲

1.2.7. 推定と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. ヨーロッパにおける一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. 疾患タイプ

2.2.2. 治療法

2.2.3. 性別

2.2.4. 販売チャネル

2.2.5. 最終用途

2.2.6. 地域別見通し

2.3. 競合分析

第3章. 脱毛症市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.1.1. 脱毛症のグローバルな有病率の増加

3.2.1.2. グローバルな医療費の増加

3.2.1.3. 慢性疾患の有病率の増加

3.2.1.3.1. 多嚢胞性卵巣症候群(PCOS)

3.2.1.3.2. がん

3.2.1.3.3. 関節リウマチ

3.2.1.4. 脱毛症治療における技術革新

3.2.2. 市場制約要因分析

3.2.2.1. 脱毛症治療に対する保険償還制度の不足

3.2.2.2. 代用製品の採用拡大

3.3. 脱毛症市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合状況

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

3.4. 特許満了分析

3.5. パイプライン分析

3.5.1. フェーズ1

3.5.2. フェーズ2

3.5.3. フェーズ3

第4章. 脱毛症市場:疾患タイプ別推定値とトレンド分析

4.1. 疾患タイプ別市場シェア(2024年と2030年)

4.2. セグメントダッシュボード

4.3. 疾患タイプ別グローバル脱毛症市場の見通し

4.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の内容を含む

4.4.1. 円形脱毛症

4.4.1.1. 市場推定値と予測 2018年から2030年(USD百万)

4.4.1.2. 男性

4.4.1.2.1. 市場推定値と予測 2018年から2030年(USD百万)

4.4.1.3. 女性

4.4.1.3.1. 市場規模と予測(2018年から2030年)(USD百万)

4.4.2. 瘢痕性脱毛症

4.4.2.1. 市場規模と予測 2018年から2030年(百万ドル)

4.4.2.2. 男性

4.4.2.2.1. 市場規模と予測 2018年から2030年(百万ドル)

4.4.2.3. 女性

4.4.2.3.1. 市場規模と予測(2018年から2030年)(百万米ドル)

4.4.3. 牽引性脱毛症

4.4.3.1. 市場規模と予測(2018年から2030年)(百万米ドル)

4.4.3.2. 男性

4.4.3.2.1. 市場規模と予測 2018年から2030年(USD百万)

4.4.3.3. 女性

4.4.3.3.1. 市場規模と予測 2018年から2030年(USD百万)

4.4.4. 全頭脱毛症

4.4.4.1. 市場規模と予測 2018年から2030年 (百万米ドル)

4.4.4.2. 男性

4.4.4.2.1. 市場規模と予測 2018年から2030年(百万米ドル)

4.4.4.3. 女性

4.4.4.3.1. 市場規模と予測 2018年から2030年(百万米ドル)

4.4.5. 全頭脱毛症

4.4.5.1. 市場規模と予測 2018年から2030年(百万米ドル)

4.4.5.2. 男性

4.4.5.2.1. 市場規模と予測 2018年から2030年(百万米ドル)

4.4.5.3. 女性

4.4.5.3.1. 市場規模と予測 2018年から2030年(百万ドル)

4.4.6. アンドロゲン性脱毛症

4.4.6.1. 市場規模と予測 2018年から2030年(百万ドル)

4.4.6.2. 男性

4.4.6.2.1. 市場規模と予測 2018年から2030年(百万ドル)

4.4.6.3. 女性

4.4.6.3.1. 市場規模と予測 2018年から2030年(百万ドル)

4.4.7. その他

4.4.7.1. 市場規模と予測 2018年から2030年(百万ドル)

4.4.7.2. 男性

4.4.7.2.1. 市場規模と予測 2018年から2030年(百万ドル)

4.4.7.3. 女性

4.4.7.3.1. 市場規模推計と予測 2018年から2030年(百万ドル)

第5章. 脱毛症市場:治療推計とトレンド分析

5.1. 治療市場シェア、2024年と2030年

5.2. セグメントダッシュボード

5.3. グローバル脱毛症市場における治療別見通し

5.4. 市場規模と予測、およびトレンド分析(2018年から2030年)以下の項目について

5.4.1. 医薬品

5.4.1.1. 市場規模と予測(2018年から2030年)(USD百万)

5.4.1.2. 外用剤

5.4.1.2.1. 市場規模と予測(2018年から2030年)(百万ドル)

5.4.1.2.2. OTC

5.4.1.2.2.1. 市場規模と予測(2018年から2030年)(百万ドル)

5.4.1.2.2.2. ミノキシジル

5.4.1.2.2.2.1. 市場規模推計と予測 2018年から2030年(百万ドル)

5.4.1.2.2.3. その他

5.4.1.2.2.3.1. 市場規模予測 2018年から2030年(百万ドル)

5.4.1.2.3. 処方薬

5.4.1.2.3.1. 市場規模予測 2018年から2030年(百万ドル)

5.4.1.2.3.2. ベタメタゾンジプロピオネート

5.4.1.2.3.2.1. 市場推定値と予測 2018年から2030年(USD百万)

5.4.1.2.3.3. フルオシノロンアセトニド

5.4.1.2.3.3.1. 市場規模と予測 2018年から2030年(百万ドル)

5.4.1.2.3.4. フィナステリド

5.4.1.2.3.4.1. 市場規模と予測 2018年から2030年(百万ドル)

5.4.1.2.3.5. ミノキシジル

5.4.1.2.3.5.1. 市場規模と予測 2018年から2030年(百万ドル)

5.4.1.3. 経口

5.4.1.3.1. 市場規模と予測 2018年から2030年(百万ドル)

5.4.1.3.2. OTC

5.4.1.3.2.1. 市場規模と予測 2018年から2030年(百万ドル)

5.4.1.3.3. 処方薬

5.4.1.3.3.1. 市場規模と予測 2018年から2030年(百万ドル)

5.4.1.3.3.2. ミノキシジル

5.4.1.3.3.2.1. 市場推定値と予測 2018年から2030年 (USD百万)

5.4.1.3.3.3. フィナステリド

5.4.1.3.3.3.1. 市場推定値と予測 2018年から2030年(USD百万)

5.4.1.3.3.4. コルチコステロイド

5.4.1.3.3.4.1. 市場規模と予測 2018年から2030年(USD百万ドル)

5.4.1.3.3.5. その他(JAK阻害剤など)

5.4.1.3.3.5.1. 市場規模と予測 2018年から2030年(百万ドル)

5.4.1.4. PRP

5.4.1.4.1. 市場規模と予測 2018年から2030年(百万ドル)

5.4.2. デバイス

5.4.2.1. 市場規模推計と予測 2018年から2030年(百万ドル)

5.4.2.2. レーザーキャップ

5.4.2.2.1. 市場規模推計と予測 2018年から2030年(百万ドル)

5.4.2.2.2. レーザーコーム

5.4.2.2.3. 市場規模推計と予測 2018年から2030年(百万ドル)

5.4.2.2.4. レーザーヘルメット

5.4.2.2.5. 市場規模推計と予測 2018年から2030年(百万ドル)

第6章. 脱毛症市場:性別別推定値とトレンド分析

6.1. 性別別市場シェア、2024年と2030年

6.2. セグメントダッシュボード

6.3. グローバル脱毛症市場における性別別見通し

6.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の対象について

6.4.1. 男性

6.4.1.1. 市場規模と予測(2018年から2030年、百万ドル)

6.4.2. 女性

6.4.2.1. 市場推定値と予測(2018年から2030年)(USD百万)

第7章. 脱毛症市場:販売チャネル推定値とトレンド分析

7.1. 販売チャネル市場シェア(2024年と2030年)

7.2. セグメントダッシュボード

7.3. グローバル脱毛症市場における性別別見通し

7.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下の項目について

7.4.1. 処方薬

7.4.1.1. 市場推定値と予測(2018年から2030年)(USD百万)

7.4.2. OTC

7.4.2.1. 市場推定値と予測(2018年から2030年)(USD百万)

第8章. 脱毛症市場:最終用途別推定値とトレンド分析

8.1. 最終用途別市場シェア(2024年と2030年)

8.2. セグメントダッシュボード

8.3. グローバル脱毛症市場:最終用途別見通し

8.4. 市場規模、予測、およびトレンド分析(2018年から2030年)以下のセグメント別

8.4.1. 家庭用ケア環境

8.4.1.1. 市場推定値と予測(2018年から2030年)(USD百万)

8.4.2. 皮膚科クリニック

8.4.2.1. 市場推定値と予測(2018年から2030年)(USD百万)

第9章 脱毛症市場:地域別推定値とトレンド分析

9.1. 地域別市場シェア分析(2024年と2030年)

9.2. 地域別市場ダッシュボード

9.3. グローバル地域別市場概要

9.4. 市場規模と予測トレンド分析(2018年から2030年):

9.5. 北米

9.5.1. アメリカ合衆国

9.5.1.1. 主要国の動向

9.5.1.2. 規制枠組み/償還構造

9.5.1.3. 競争状況

9.5.1.4. 米国市場推定値と予測(2018年から2030年、百万ドル)

9.5.2. カナダ

9.5.2.1. 主要国の動向

9.5.2.2. 規制枠組み/償還構造

9.5.2.3. 競争状況

9.5.2.4. カナダ市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.5.3. メキシコ

9.5.3.1. 主要な国別動向

9.5.3.2. 規制枠組み/償還構造

9.5.3.3. 競争状況

9.5.3.4. メキシコ市場の見積もりおよび予測 2018年から2030年(百万米ドル)

9.6. ヨーロッパ

9.6.1. イギリス

9.6.1.1. 主要な国別動向

9.6.1.2. 規制枠組み/償還構造

9.6.1.3. 競争状況

9.6.1.4. イギリス市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.6.2. ドイツ

9.6.2.1. 主要国の動向

9.6.2.2. 規制枠組み/償還構造

9.6.2.3. 競争状況

9.6.2.4. ドイツ市場の見積もりおよび予測 2018年から2030年(USD百万)

9.6.3. フランス

9.6.3.1. 主要国の動向

9.6.3.2. 規制枠組み/償還構造

9.6.3.3. 競争状況

9.6.3.4. フランス市場の見積もりおよび予測 2018年から2030年(USD百万)

9.6.4. イタリア

9.6.4.1. 主要な国別動向

9.6.4.2. 規制枠組み/償還構造

9.6.4.3. 競争状況

9.6.4.4. イタリア市場の見積もりおよび予測 2018年から2030年(米ドル百万)

9.6.5. スペイン

9.6.5.1. 主要な国別動向

9.6.5.2. 規制枠組み/償還構造

9.6.5.3. 競争状況

9.6.5.4. スペイン市場の見積もりおよび予測 2018年から2030年(USD百万)

9.6.6. ノルウェー

9.6.6.1. 主要国の動向

9.6.6.2. 規制枠組み/償還構造

9.6.6.3. 競争状況

9.6.6.4. ノルウェー市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.6.7. スウェーデン

9.6.7.1. 主要な国別動向

9.6.7.2. 規制枠組み/償還構造

9.6.7.3. 競争状況

9.6.7.4. スウェーデン市場の見積もりおよび予測 2018年から2030年(USD百万)

9.6.8. デンマーク

9.6.8.1. 主要な国別動向

9.6.8.2. 規制枠組み/償還構造

9.6.8.3. 競争状況

9.6.8.4. デンマーク市場の見積もりおよび予測 2018年から2030年(USD百万)

9.7. アジア太平洋

9.7.1. 日本

9.7.1.1. 主要国の動向

9.7.1.2. 規制枠組み/償還構造

9.7.1.3. 競争状況

9.7.1.4. 日本市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.7.2. 中国

9.7.2.1. 主要国の動向

9.7.2.2. 規制枠組み/償還構造

9.7.2.3. 競争状況

9.7.2.4. 中国市場の見積もりおよび予測 2018年から2030年(百万米ドル)

9.7.3. インド

9.7.3.1. 主要国の動向

9.7.3.2. 規制枠組み/償還構造

9.7.3.3. 競争状況

9.7.3.4. インド市場の見積もりおよび予測 2018年から2030年(米ドル百万)

9.7.4. オーストラリア

9.7.4.1. 主要な国別動向

9.7.4.2. 規制枠組み/償還構造

9.7.4.3. 競争状況

9.7.4.4. オーストラリア市場の見積もりおよび予測 2018年から2030年(USD百万)

9.7.5. 韓国

9.7.5.1. 主要な国別動向

9.7.5.2. 規制枠組み/償還構造

9.7.5.3. 競争状況

9.7.5.4. 韓国市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.7.6. タイ

9.7.6.1. 主要な国別動向

9.7.6.2. 規制枠組み/償還構造

9.7.6.3. 競争状況

9.7.6.4. タイ市場の見積もりおよび予測 2018年から2030年(米ドル百万)

9.8. ラテンアメリカ

9.8.1. ブラジル

9.8.1.1. 主要な国別動向

9.8.1.2. 規制枠組み/償還構造

9.8.1.3. 競争状況

9.8.1.4. ブラジル市場の見積もりおよび予測(2018年から2030年、USD百万)

9.8.2. アルゼンチン

9.8.2.1. 主要国の動向

9.8.2.2. 規制枠組み/償還構造

9.8.2.3. 競争状況

9.8.2.4. アルゼンチン市場の見積もりおよび予測 2018年から2030年 (百万ドル)

9.9. MEA

9.9.1. 南アフリカ

9.9.1.1. 主要国の動向

9.9.1.2. 規制枠組み/償還構造

9.9.1.3. 競争状況

9.9.1.4. 南アフリカ市場の見積もりおよび予測 2018年から2030年(百万ドル)

9.9.2. サウジアラビア

9.9.2.1. 主要国動向

9.9.2.2. 規制枠組み/償還構造

9.9.2.3. 競争状況

9.9.2.4. サウジアラビア市場推定値と予測 2018年から2030年(USD百万)

9.9.3. UAE

9.9.3.1. 主要国の動向

9.9.3.2. 規制枠組み/償還構造

9.9.3.3. 競争状況

9.9.3.4. UAE市場推定値と予測(2018年から2030年)(USD百万)

9.9.4. クウェート

9.9.4.1. 主要国の動向

9.9.4.2. 規制枠組み/償還構造

9.9.4.3. 競争状況

9.9.4.4. クウェート市場の見積もりおよび予測 2018年から2030年(USD百万)

第10章 競争環境

10.1. 主要市場参加者の最近の動向と影響分析

10.2. 企業/競争分類

10.3. ベンダー動向

10.3.1. 主要企業の市場シェア分析(2024年)

10.3.2. ヤンセン・グローバル・サービスズ・インク.

10.3.2.1. 企業概要

10.3.2.2. 財務実績

10.3.2.3. 製品ベンチマーク

10.3.2.4. 戦略的イニシアチブ

10.3.3. シプラ

10.3.3.1. 当社概要

10.3.3.2. 財務実績

10.3.3.3. 製品ベンチマーク

10.3.3.4. 戦略的イニシアチブ

10.3.4. Merck & Co., Inc.

10.3.4.1. 当社概要

10.3.4.2. 財務実績

10.3.4.3. 製品ベンチマーク

10.3.4.4. 戦略的イニシアチブ

10.3.5. GSK plc

10.3.5.1. 会社概要

10.3.5.2. 財務実績

10.3.5.3. 製品ベンチマーク

10.3.5.4. 戦略的イニシアチブ

10.3.6. サン・ファーマシューティカルズ・インダストリーズ・リミテッド

10.3.6.1. 会社概要

10.3.6.2. 財務実績

10.3.6.3. 製品ベンチマーク

10.3.6.4. 戦略的イニシアチブ

10.3.7. ドクター・レディーズ・ラボラトリーズ・リミテッド

10.3.7.1. 会社概要

10.3.7.2. 財務実績

10.3.7.3. 製品ベンチマーク

10.3.7.4. 戦略的イニシアチブ

10.3.8. アウロビンド・ファーマ

10.3.8.1. 会社概要

10.3.8.2. 財務実績

10.3.8.3. 製品ベンチマーク

10.3.8.4. 戦略的イニシアチブ

10.3.9. ヴィアトリス・インク

10.3.9.1. 会社概要

10.3.9.2. 財務実績

10.3.9.3. 製品ベンチマーク

10.3.9.4. 戦略的イニシアチブ

10.3.10. ファイザー・インク

10.3.10.1. 会社概要

10.3.10.2. 財務実績

10.3.10.3. 製品ベンチマーク

10.3.10.4. 戦略的イニシアチブ

10.3.11. エリ・リリー・アンド・カンパニー

10.3.11.1. 会社概要

10.3.11.2. 財務実績

10.3.11.3. 製品ベンチマーク

10.3.11.4. 戦略的イニシアチブ

10.3.12. レクサス・インターナショナル・エルエルシー(デバイス)

10.3.12.1. 会社概要

10.3.12.2. 財務実績

10.3.12.3. 製品ベンチマーク

10.3.12.4. 戦略的イニシアチブ

10.3.13. フリーダム・レーザー・セラピー(iRestore ID-520 ヘルメット)

10.3.13.1. 会社概要

10.3.13.2. 財務実績

10.3.13.3. 製品ベンチマーク

10.3.13.4. 戦略的イニシアチブ

10.3.14. Curallux, LLC.

10.3.14.1. 会社概要

10.3.14.2. 財務実績

10.3.14.3. 製品ベンチマーク

10.3.14.4. 戦略的イニシアチブ

10.3.15. Apira Science Inc. (iGROW Laser)

10.3.15.1. 会社概要

10.3.15.2. 財務実績

10.3.15.3. 製品ベンチマーク

10.3.15.4. 戦略的イニシアチブ

10.3.16. Revian Inc.

10.3.16.1. 会社概要

10.3.16.2. 財務実績

10.3.16.3. 製品ベンチマーク

10.3.16.4. 戦略的イニシアチブ

10.3.17. Theradome

10.3.17.1. 会社概要

10.3.17.2. 財務実績

10.3.17.3. 製品ベンチマーク

10.3.17.4. 戦略的イニシアチブ

10.3.18. Lutronic

10.3.18.1. 会社概要

10.3.18.2. 財務実績

10.3.18.3. 製品ベンチマーク

10.3.18.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 北米脱毛症市場、地域別、2018年~2030年(百万ドル)

表3 北米脱毛症市場、疾患別、2018年~2030年(百万ドル)

表4 北米脱毛症市場、治療方法別、2018年~2030年(百万ドル)

表5 北米脱毛症市場、性別別、2018年~2030年(百万ドル)

表6 北米脱毛症市場、販売チャネル別、2018年~2030年(百万ドル)

表7 北米脱毛症市場、最終用途別、 2018 – 2030(百万ドル)

表8 米国脱毛症市場、疾患タイプ別、2018 – 2030(百万ドル)

表9 米国脱毛症市場、治療法別、2018 – 2030(百万ドル)

表10 米国脱毛症市場、性別別、2018年~2030年 (USD 百万)

表11 米国脱毛症市場、販売チャネル別、2018年~2030年 (USD 百万)

表12 米国脱毛症市場、最終用途別、2018年~2030年 (USD 百万)

表13 カナダ脱毛症市場、疾患別、2018年~2030年 (USD 百万)

表14 カナダ脱毛症市場、治療方法別、2018年~2030年 (USD 百万)

表15 カナダ脱毛症市場、性別別、2018年~2030年 (USD 百万)

表16 カナダ脱毛症市場、販売チャネル別、2018年~2030年 (USD百万)

表17 カナダ脱毛症市場、用途別、2018年~2030年 (USD百万)

表18 メキシコ脱毛症市場、疾患別、2018年~2030年 (USD百万)

表19 メキシコ脱毛症市場、治療法別、2018年~2030年 (USD百万)

表20 メキシコ脱毛症市場、性別別、2018年~2030年 (USD百万)

表21 メキシコ脱毛症市場、販売チャネル別、2018年~2030年 (USD百万)

表22 メキシコ脱毛症市場、最終用途別、2018年~2030年 (USD百万)

表23 ヨーロッパの脱毛症市場(地域別)、2018年~2030年(百万ドル)

表24 ヨーロッパの脱毛症市場(疾患タイプ別)、2018年~2030年(百万ドル)

表25 ヨーロッパの脱毛症市場(治療法別)、2018年~2030年(百万ドル)

表26 欧州の脱毛症市場(性別別)、2018年~2030年(百万米ドル)

表27 欧州の脱毛症市場(販売チャネル別)、2018年~2030年(百万米ドル)

表28 欧州の脱毛症市場(用途別)、2018年~2030年(百万米ドル)

表29 ドイツの脱毛症市場(疾患タイプ別)、2018年~2030年(百万米ドル)

表30 ドイツの脱毛症市場(治療法別)、2018年~2030年(百万米ドル)

表31 ドイツの脱毛症市場(性別別)、2018年~2030年(百万米ドル)

表32 ドイツの脱毛症市場(販売チャネル別)、2018年~2030年(百万米ドル)

表33 ドイツの脱毛症市場(最終用途別)、2018年~2030年(百万米ドル)

表34 イギリス脱毛症市場、疾患別、2018年~2030年(百万米ドル)

表35 イギリス脱毛症市場、治療法別、2018年~2030年(百万米ドル)

表36 イギリス脱毛症市場、性別別、2018年~2030年(百万ドル)

表37 イギリス脱毛症市場、販売チャネル別、2018年~2030年(百万ドル)

表38 イギリス脱毛症市場、用途別、2018年~2030年(百万ドル)

表39 フランス脱毛症市場、疾患別、2018年~2030年(百万ドル)

表40 フランス脱毛症市場、治療法別、2018年~2030年 (USD百万)

表41 フランス脱毛症市場、性別別、2018年~2030年(USD百万)

表42 フランス脱毛症市場、販売チャネル別、2018年~2030年(USD百万)

表43 フランス脱毛症市場、最終用途別、2018年~2030年(USD百万)

表44 イタリアの脱毛症市場(疾患別)、2018年~2030年(百万ドル)

表45 イタリアの脱毛症市場(治療法別)、2018年~2030年(百万ドル)

表46 イタリアの脱毛症市場、性別別、2018年~2030年(百万ドル)

表47 イタリアの脱毛症市場、販売チャネル別、2018年~2030年(百万ドル)

表48 イタリアの脱毛症市場、最終用途別、2018年~2030年(百万ドル)

表49 スペインの脱毛症市場、疾患別、2018年~2030年(百万米ドル)

表50 スペインの脱毛症市場、治療法別、2018年~2030年(百万米ドル)

表51 スペインの脱毛症市場(性別別)、2018年~2030年(百万ドル)

表52 スペインの脱毛症市場(販売チャネル別)、2018年~2030年(百万ドル)

表53 スペインの脱毛症市場(最終用途別)、2018年~2030年(百万ドル)

表54 デンマークの脱毛症市場(疾患別)、2018年~2030年(百万米ドル)

表55 デンマークの脱毛症市場(治療法別)、2018年~2030年(百万米ドル)

表56 デンマークの脱毛症市場、性別別、2018年~2030年(百万ドル)

表57 デンマークの脱毛症市場、販売チャネル別、2018年~2030年(百万ドル)

表58 デンマークの脱毛症市場、最終用途別、2018年~2030年 (USD百万)

表59 スウェーデン脱毛症市場、疾患タイプ別、2018年~2030年(USD百万)

表60 スウェーデン脱毛症市場、治療法別、2018年~2030年(USD百万)

表61 スウェーデン脱毛症市場、性別別、2018年~2030年 (USD百万)

表62 スウェーデン脱毛症市場、販売チャネル別、2018年~2030年 (USD百万)

表63 スウェーデン脱毛症市場、最終用途別、2018年~2030年 (USD百万)

表64 ノルウェー脱毛症市場、疾患別、2018年~2030年 (USD百万)

表65 ノルウェーの脱毛症市場、治療方法別、2018年~2030年(百万米ドル)

表66 ノルウェーの脱毛症市場、性別別、2018年~2030年(百万米ドル)

表67 ノルウェーの脱毛症市場、販売チャネル別、2018年~2030年 (USD百万)

表68 ノルウェーの脱毛症市場、用途別、2018年~2030年(USD百万)

表69 アジア太平洋地域の脱毛症市場、地域別、2018年~2030年(USD百万)

表70 アジア太平洋地域脱毛症市場、疾患別、2018年~2030年(百万米ドル)

表71 アジア太平洋地域脱毛症市場、治療法別、2018年~2030年(百万米ドル)

表72 アジア太平洋地域脱毛症市場、性別別、2018年~2030年(百万米ドル)

表73 アジア太平洋地域脱毛症市場、販売チャネル別、2018年~2030年(百万米ドル)

表74 アジア太平洋地域脱毛症市場、最終用途別、2018年~2030年(百万米ドル)

表75 中国脱毛症市場、疾患別、2018年~2030年 (USD百万)

表76 中国脱毛症市場、治療方法別、2018年~2030年 (USD百万)

表77 中国脱毛症市場、性別別、2018年~2030年 (USD百万)

表78 中国の脱毛症市場、販売チャネル別、2018年~2030年(USD百万)

表79 中国の脱毛症市場、最終用途別、2018年~2030年(USD百万)

表80 日本の脱毛症市場、疾患別、2018年~2030年(USD百万)

表81 日本の脱毛症市場、治療方法別、2018年~2030年(百万ドル)

表82 日本の脱毛症市場、性別別、2018年~2030年(百万ドル)

表83 日本の脱毛症市場、販売チャネル別、2018年~2030年 (百万米ドル)

表84 日本の脱毛症市場、用途別、2018年~2030年(百万米ドル)

表85 インドの脱毛症市場、疾患別、2018年 – 2030年(米ドル百万)

表86 インドの脱毛症市場、治療方法別、2018年 – 2030年(米ドル百万)

表87 インドの脱毛症市場、性別別、2018年 – 2030年(米ドル百万)

表88 インドの脱毛症市場、販売チャネル別、2018年 – 2030年 (USD百万)

表89 インドの脱毛症市場、用途別、2018年~2030年 (USD百万)

表90 韓国の脱毛症市場、疾患別、2018年~2030年 (USD百万)

表91 韓国の脱毛症市場、治療法別、2018年~2030年 (USD百万)

表92 韓国の脱毛症市場、性別別、2018年~2030年(百万米ドル)

表93 韓国の脱毛症市場、販売チャネル別、2018年~2030年(百万米ドル)

表94 韓国の脱毛症市場、最終用途別、2018年~2030年(百万米ドル)

表95 オーストラリアの脱毛症市場、疾患別、2018年~2030年(百万米ドル)

表96 オーストラリアの脱毛症市場、治療法別、2018年~2030年(百万米ドル)

表97 オーストラリアの脱毛症市場、性別別、2018年~2030年(百万米ドル)

表98 オーストラリアの脱毛症市場、販売チャネル別、2018年~2030年(百万米ドル)

表99 オーストラリアの脱毛症市場、最終用途別、2018年~2030年(百万米ドル)

表100 タイの脱毛症市場、疾患別、2018年~2030年(百万米ドル)

表101 タイの脱毛症市場、治療法別、2018年~2030年(百万米ドル)

表102 タイの脱毛症市場、性別別、2018年~2030年(百万米ドル)

表103 タイの脱毛症市場、販売チャネル別、2018年~2030年(百万米ドル)

表104 タイの脱毛症市場、最終用途別、2018年~2030年 (USD百万)

表105 ラテンアメリカ脱毛症市場、疾患別、2018年~2030年(USD百万)

表106 ラテンアメリカ脱毛症市場、治療法別、2018年~2030年 (USD百万)

表107 ラテンアメリカ脱毛症市場、性別別、2018年~2030年 (USD百万)

表108 ラテンアメリカ脱毛症市場、販売チャネル別、2018年~2030年 (USD百万)

表109 ラテンアメリカ脱毛症市場、最終用途別、2018年~2030年 (USD 百万)

表110 ブラジル脱毛症市場、疾患別、2018年~2030年 (USD 百万)

表111 ブラジル脱毛症市場、治療法別、2018年~2030年 (USD 百万)

表112 ブラジル脱毛症市場、性別別、2018年~2030年(百万ドル)

表113 ブラジル脱毛症市場、販売チャネル別、2018年~2030年(百万ドル)

表114 ブラジル脱毛症市場(用途別)、2018年~2030年(百万米ドル)

表115 アルゼンチン脱毛症市場(疾患別)、2018年~2030年(百万米ドル)

表116 アルゼンチン脱毛症市場(治療法別)、2018年~2030年(百万米ドル)

表117 アルゼンチン脱毛症市場、性別別、2018年~2030年(百万ドル)

表118 アルゼンチン脱毛症市場、販売チャネル別、2018年 – 2030(百万ドル)

表119 アルゼンチン脱毛症市場、用途別、2018年~2030年(百万ドル)

表120 MEA脱毛症市場、地域別、2018年~2030年(百万ドル)

表121 MEA脱毛症市場、疾患タイプ別、2018年~2030年(百万ドル)

表122 MEA脱毛症市場、治療法別、2018年~2030年(百万ドル)

表123 MEA脱毛症市場、性別別、2018年~2030年 (USD百万)

表124 MEA脱毛症市場、販売チャネル別、2018年~2030年(USD百万)

表125 MEA脱毛症市場、最終用途別、2018年~2030年(USD百万)

表126 南アフリカ脱毛症市場、疾患別、2018年~2030年 (USD 百万)

表127 南アフリカ脱毛症市場、治療方法別、2018年~2030年 (USD 百万)

表128 南アフリカ脱毛症市場、性別別、2018年~2030年 (USD 百万)

表129 南アフリカ脱毛症市場、販売チャネル別、2018年~2030年 (USD 百万)

表130 南アフリカ 脱毛症市場、用途別、2018年~2030年 (USD 百万)

表131 サウジアラビア 脱毛症市場、疾患別、2018年~2030年 (USD 百万)

表132 サウジアラビアの脱毛症市場、治療方法別、2018年~2030年(百万米ドル)

表133 サウジアラビアの脱毛症市場、性別別、2018年~2030年(百万米ドル)

表134 サウジアラビアの脱毛症市場、販売チャネル別、2018年~2030年(百万米ドル)

表135 サウジアラビアの脱毛症 市場、用途別、2018年~2030年(百万ドル)

表136 アラブ首長国連邦(UAE)の脱毛症市場、疾患別、2018年~2030年(百万ドル)

表137 アラブ首長国連邦(UAE)の脱毛症市場、治療法別、2018年~2030年(百万ドル)

表138 アラブ首長国連邦(UAE)の脱毛症市場、性別別、2018年~2030年(百万ドル)

表139 アラブ首長国連邦(UAE)の脱毛症市場、販売チャネル別、2018年~2030年(百万ドル)

表140 アラブ首長国連邦(UAE)の脱毛症市場、用途別、2018年~2030年(米ドル百万)

表141 クウェートの脱毛症市場、疾患別、2018年~2030年(米ドル百万)

表142 クウェートの脱毛症市場、治療法別、2018年~2030年(米ドル百万)

表143 クウェート脱毛症市場、性別別、2018年~2030年(百万ドル)

表144 クウェート脱毛症市場、販売チャネル別、2018年~2030年(百万ドル)

表145 クウェート脱毛症市場、最終用途別、2018年~2030年(百万ドル)

図表一覧

図1 市場調査プロセス

図2 データ三角測量技術

図3 主要調査パターン

図4 北米における主要インタビュー

図5 欧州における主要インタビュー

図6 アジア太平洋地域(APAC)における主要インタビュー

図7 ラテンアメリカにおける主要インタビュー

図8 中東・アフリカ(MEA)における主要インタビュー

図9 市場調査アプローチ

図10 バリューチェーンに基づく市場規模推定と予測

図11 市場シェア評価のためのQFDモデリング

図12 市場形成と検証

図13 脱毛症市場:市場見通し

図14 脱毛症の競合分析

図15 親市場の見通し

図16 関連/付帯市場の見通し

図17 浸透率と成長見込みのマッピング

図18 業界バリューチェーン分析

図19 脱毛症市場ドライバーの影響

図20 脱毛症市場制約要因の影響

図21 脱毛症市場戦略的イニシアチブ分析

図22 脱毛症市場:疾患タイプ別動向分析

図23 脱毛症市場:疾患タイプ別見通しと主要なポイント

図24 脱毛症市場推定値と予測(2018年~2030年)

図25 男性円形脱毛症市場の見積もりおよび予測(2018年~2030年)

図26 女性円形脱毛症市場の見積もりおよび予測(2018年~2030年)

図 27 瘢痕性脱毛症市場の見積もりおよび予測、2018年~2030年

図28 男性瘢痕性脱毛症市場の見積もりおよび予測、2018年~2030年

図29 女性瘢痕性脱毛症市場の見積もりおよび予測、2018年~2030年

図30 牽引性脱毛症市場規模推計と予測(2018年~2030年)

図31 男性牽引性脱毛症市場規模推計と予測(2018年~2030年)

図32 女性牽引性脱毛症市場規模推計と予測(2018年~2030年)

図33 完全脱毛症市場規模推計と予測(2018年~2030年)

図34 男性完全脱毛症市場規模推計と予測(2018年~2030年)

図35 女性完全脱毛症市場規模推計と予測(2018年~2030年)

図36 汎発性脱毛症市場規模推計と予測(2018年~2030年)

図37 男性汎発性脱毛症市場規模推計と予測(2018年~2030年)

図38 女性汎発性脱毛症市場規模推計と予測(2018年~2030年)

図39 アンドロゲン性脱毛症市場規模予測(2018年~2030年)

図40 男性アンドロゲン性脱毛症市場規模予測(2018年~2030年)

図41 女性アンドロゲン性脱毛症市場規模予測(2018年~2030年) – 2030年

図42 その他の脱毛症市場規模推計と予測(2018年~2030年)

図43 男性のその他の脱毛症市場規模推計と予測(2018年~2030年)

図44 女性のその他の脱毛症市場規模推計と予測(2018年~2030年)

図45 脱毛症市場: 治療動向分析

図46 脱毛症市場:治療の見通しと主要なポイント

図47 医薬品市場の見積もりおよび予測、2018年~2030年

図48 外用剤市場の見積もりおよび予測、2018年~2030年

図49 外用剤OTC医薬品市場の見積もりおよび予測、2018年~2030年

図50 外用OTCミノキシジル市場推定値と予測、2018年~2030年

図51 外用OTCその他市場推定値と予測、2018年~2030年

図52 外用処方薬市場の見積もりおよび予測、2018年~2030年

図53 外用処方ベタメタゾンジプロピオネート市場の見積もりおよび予測、2018年~2030年

図54 外用処方フルオシノロンアセトニド市場の見積もりおよび予測、 2018 – 2030

図55 外用処方薬フィナステリド市場規模推計と予測、2018 – 2030

図56 外用処方薬ミノキシジル市場規模推計と予測、2018 – 2030

図57 経口医薬品市場規模推計と予測、2018 – 2030

図58 経口OTC医薬品市場の見積もりおよび予測、2018年~2030年

図59 経口処方薬市場の見積もりおよび予測、2018年~2030年

図60 経口処方用ミノキシジル市場規模推計と予測(2018年~2030年)

図61 経口処方用フィナステリド市場規模推計と予測(2018年~2030年)

図62 経口処方用コルチコステロイド市場規模推計と予測(2018年~2030年)

図63 経口処方薬のその他(JAK阻害剤など)市場規模推計と予測、2018年~2030年

図64 PRP市場規模推計と予測、2018年~2030年

図65 デバイス市場規模推計と予測、2018年~2030年

図66 レーザーキャップ市場規模予測(2018年~2030年)

図67 レーザーコーム市場規模予測(2018年~2030年)

図68 レーザーヘルメット市場規模予測(2018年~2030年)

図69 脱毛症市場:性別動向分析

図70 脱毛症市場:性別見通しと主要なポイント

図71 男性市場の見積もりおよび予測、2018年~2030年

図72 女性市場の見積もりおよび予測、2018年~2030年

図73 脱毛症市場:販売チャネル動向分析

図74 脱毛症市場:販売チャネル見通しと主要なポイント

図75 処方薬市場の見積もりおよび予測(2018年~2030年)

図76 OTC市場の見積もりおよび予測(2018年~2030年)

図77 脱毛症市場:最終用途動向分析

図78 脱毛症市場:最終用途の動向と主要なポイント

図79 ホームケア市場の見積もりおよび予測、2018年~2030年

図80 皮膚科クリニック市場の見積もりおよび予測、2018年~2030年

図81 グローバル脱毛症市場:地域別動向分析

図82 グローバル脱毛症市場:地域別見通しと主要なポイント

図83 北米

図84 北米市場推定値と予測(2018年~2030年)

図85 アメリカ合衆国

図86 アメリカ合衆国市場推定値と予測(2018年~2030年)

図87 カナダ

図88 カナダ市場推定値と予測(2018年~2030年)

図89 メキシコ

図90 メキシコ市場の見積もりおよび予測(2018年~2030年)

図91 ヨーロッパ

図92 ヨーロッパ市場の見積もりおよび予測(2018年~2030年)

図93 イギリス

図94 イギリス市場の見積もりおよび予測(2018年~2030年)

図95 ドイツ

図96 ドイツ市場推定値と予測、2018年~2030年

図97 フランス

図98 フランス市場推定値と予測、2018年~2030年

図99 イタリア

図100 イタリア市場推定値と予測、2018年~2030年

図101 スペイン

図102 スペイン市場推計と予測、2018年~2030年

図103 デンマーク

図104 デンマーク市場推計と予測、2018年~2030年

図105 スウェーデン

図106 スウェーデン市場推計と予測、2018年~2030年

図107 ノルウェー

図108 ノルウェー市場推計と予測、2018年~2030年

図109 アジア太平洋

図110 アジア太平洋市場推計と予測、2018年~2030年

図111 中国

図112 中国市場推計と予測、2018年~2030年

図113 日本

図114 日本市場の見積もりおよび予測、2018年~2030年

図115 インド

図116 インド市場の見積もりおよび予測、2018年~2030年

図117 タイ

図118 タイ市場の見積もりおよび予測、2018年~2030年

図119 大韓民国

図120 韓国市場の見積もりおよび予測、2018年~2030年

図121 オーストラリア

図122 オーストラリア市場の見積もりおよび予測、2018年~2030年

図123 ラテンアメリカ

図124 ラテンアメリカ市場の見積もりおよび予測、2018年~2030年

図125 ブラジル

図126 ブラジル市場推計と予測、2018年~2030年

図127 アルゼンチン

図128 アルゼンチン市場推計と予測、2018年~2030年

図129 中東・アフリカ

図130 中東・アフリカ市場推定値と予測、2018年~2030年

図131 南アフリカ

図132 南アフリカ市場推定値と予測、2018年~2030年

図133 サウジアラビア

図134 サウジアラビア市場推定値と予測、2018年~2030年

図135 アラブ首長国連邦

図136 アラブ首長国連邦市場の見積もりおよび予測、2018年~2030年

図137 クウェート

図138 クウェート市場の見積もりおよび予測、2018年~2030年

図139 主要市場プレイヤーの市場シェア – 脱毛症市場

| ※参考情報 脱毛症とは、髪の毛が抜ける状態を指し、様々な原因によって引き起こされる病状です。一般的には頭髪の脱毛を指しますが、体毛やまつげ、眉毛などの脱毛も含まれることがあります。脱毛症は誰にでも起こり得る問題であり、性別や年齢を問わず、さまざまな人が経験します。 脱毛症には主に数種類あります。最も一般的なのは男性型脱毛症(AGA)で、遺伝やホルモンの影響で徐々に髪の毛が薄くなる状態です。女性型脱毛症もあり、こちらは特に閉経後に現れることが多いです。円形脱毛症は、免疫系の異常により特定の部分の髪の毛が抜ける病状で、しばしば一時的なことが多いですが、再発することもあります。さらに、全身脱毛症という種類もあり、これは全ての体毛が抜け落ちてしまう症状です。 脱毛症は、美容的な問題だけでなく、精神的な影響も及ぼします。脱毛によって外見が大きく変わるため、自己肯定感が低下したり、社会的な不安を感じたりすることもあります。このため、脱毛症の治療は、単に髪の毛を生やすだけでなく、患者のメンタルヘルスに対する配慮も重要です。脱毛症患者には、髪を生やすことだけを目的とせず、生活の質を向上させるための総合的なアプローチが求められます。 脱毛症の治療にはさまざまな方法があります。内服薬の場合、フィナステリドやデュタステリドが一般的に使用されます。これらは男性型脱毛症に対して効果を示し、脱毛の進行を緩和することが期待されます。また、ミノキシジルを含む外用薬も広く使われており、髪の成長を促進する効果があります。薬物治療は、個人差がありますが、患者の状態に応じて選ばれます。 さらに、近年では発毛治療として自家細胞移植やPRP療法(血小板豊富血漿療法)など、先端技術も用いられるようになりました。自家細胞移植は、患者自身の後頭部や他の部位から毛根を採取し、薄毛部分に移植する方法です。PRP療法は、患者自身の血液から血小板を抽出し、それを頭皮に注入することで発毛を促進する技術です。これらは比較的新しいアプローチであり、個々の効果が治療前に充分に説明されることが重要です。 脱毛症においては、精神的なサポートも忘れてはなりません。心理的なストレスや不安が脱毛症を悪化させることがあるため、医師やカウンセラーと連携した心のケアが重要です。全国で脱毛症についての理解が進む中、啓発活動も行われています。これにより、脱毛症に悩む人々が他者と支え合ったり、医療機関への相談を促進したりすることが期待されます。 脱毛症は多くの人々に影響を及ぼす問題であり、その理解と対策が重要です。髪の毛の脱落は、身体的な変化だけでなく、心理的にも大きな影響を与えるため、見た目や生活の質に関する問題として捉える必要があります。患者一人ひとりに対して適切な治療やケアが提供され、その人らしい美しさや生活が保たれることが望まれます。 また、脱毛症は自身を知る良い機会とも言えます。どのような影響を受けているのかを見つめ直し、心の中に抱える不安や悩みを整理することで、新たな自分を発見することができるかもしれません。脱毛症への理解を深め、適切な対策を講じることで、より健やかな生活を送ることができるのです。 |