バイオシミラーの拡大は、アクセシビリティとアフォーダビリティを向上させることにより、ヒュミラ市場を再構築しています。2024年、米国食品医薬品局(FDA)は、アムジェビタ、ハイリモズ、ユフリマなど数多くのバイオシミラーを承認しました。これらのバイオシミラーは、大幅な価格競争を導入し、治療コストの削減と患者アクセスの拡大を実現しています。医療提供者や保険会社はバイオシミラーの採用を増やしており、自己免疫疾患管理におけるアダリムマブの使用拡大を推進しています。これに対し、アッヴィはクエン酸塩を含まない製剤などのイノベーションを導入し、製品の差別化を維持しています。バイオシミラーの存在はアダリムマブ全体のユーティリティを高め、価格下落にもかかわらず市場規模を支えています。しかし、ヒュミラのような生物学的製剤の持続的な需要を支えているのは有病率の増加であり、市場の成長は鈍化しています。

自己免疫疾患の世界的な増加は、ヒュミラ市場の構造的な牽引役であり続けています。Lancet誌が2023年に発表した2,200万人を対象とした調査によると、自己免疫疾患は全世界で約10人に1人が罹患していると推定されています。自己免疫疾患は、遺伝的素因、環境的誘因、医療アクセスの改善が成長の原動力となっています。有病率が高いのは、高度な診断法と疾患に対する認識が確立している北ヨーロッパと北米です。アジア、アフリカ、オーストラリアの新興市場では、工業化とライフスタイルの変化が罹患率の急上昇に寄与しています。ヒュミラのような生物学的製剤の持続的な需要を支えているのは、世界的な自己免疫疾患の患者数の拡大です。

クローン病の罹患率の増加は、ヒュミラの需要をさらに高める要因となっています。ミネソタ州のデータによると、クローン病患者の19%が診断後90日以内に合併症を発症し、20年以上経過すると50%が腸管合併症を発症します。クローン病は一般的に回腸、回盲部、結腸に発症し、時間の経過に伴う移動は限定的です。ヒュミラはすべての疾患部位において長期的な治療選択肢となっています。罹患率は北欧の人々やユダヤ系の人々の間で最も高くなっていますが、アジア、アフリカ、オーストラレーシアの新興市場では、工業化により罹患率が増加しています。クローン病は慢性かつ進行性であるため、継続的な治療需要が見込まれます。

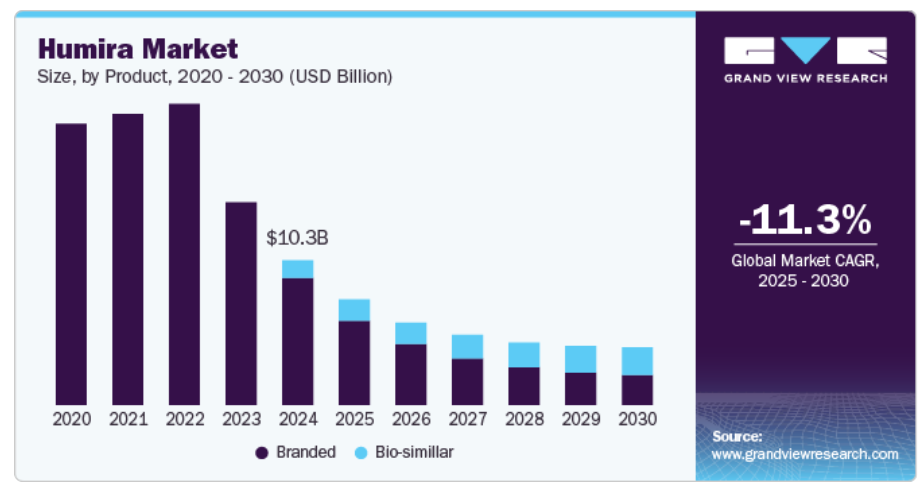

ヒュミラはバイオシミラーとの競合や独占権の喪失により減収基調にありますが、こうした根本的な要因によって市場規模は引き続き安定しています。自己免疫疾患の世界的な拡大、バイオシミラー医薬品の採用拡大、クローン病患者数の増加により、アダリムマブに対する需要が維持されています。さらに、バイオシミラーは、生物学的製剤による治療をより低コストで利用できるようにすることで、これまで未開拓であった市場を開拓しています。その結果、市場金額は縮小傾向にあるものの、アダリムマブの全体的な使用量は基本的な成長要因に支えられています。

パイプライン分析

以下の分析では、関節リウマチ、潰瘍性大腸炎、尋常性乾癬などの疾患をターゲットとする薬剤を中心に、自己免疫疾患および炎症性疾患を対象とするパイプラインの主要な開発状況を概説しています。注目すべき点としては、プラーク乾癬や潰瘍性大腸炎を対象としたアダリムマブなど、フェーズ3試験が進行中の有望な治療薬があり、2027年から2030年にかけて発売が予定されています。関節リウマチを適応症とするウパダシチニブ、若年性乾癬性関節炎を適応症とするイクセキズマブも強い可能性を示しており、予測期間中に発売が予定されています。様々な段階での進展は、自己免疫治療薬市場における継続的な技術革新を裏付けるものであり、複数の治療薬がアンメット・クリニカル・ニーズに対応する態勢を整えています。

バイオシミラー市場の成長

ヒュミラのバイオシミラーの登場は、自己免疫疾患・炎症性疾患治療市場を大きく混乱させる可能性があります。ヒュミラの特許切れ後、アムジェンのアムジェビタ、サムスンバイオエピスのレンフレクシス、セルトリオンのレムシマなどのバイオシミラーは20〜30%低いコストを実現しており、コスト抑制を求める医療提供者や支払者にとって魅力的な選択肢となっています。このシフトは医療費を削減し、特にコストに敏感な地域において、必要不可欠な生物製剤への患者アクセスを向上させます。バイオシミラーは市場の競争力を高め、生物学的製剤の価格圧力を強め、新興市場でのビジネスチャンスを広げると期待されています。

バイオシミラーの市場参入が進むにつれ、製薬企業にとって大きな収益機会がもたらされます。リウマチ、消化器、腫瘍などの治療領域で費用対効果の高い生物学的製剤に対する需要が高まっていることが、市場拡大の原動力となっています。バイオシミラーへの移行は、医療費が高額で生物学的製剤へのアクセスが制限されている地域では特に影響が大きく、バイオシミラーは患者のアクセスを改善し、医療負担を軽減するための重要なソリューションとなっています。

さらに、バイオシミラーがもたらす競争は、価格戦略の革新と新たな生物学的製剤の開発につながります。企業は、生産効率を高め、生物製剤の需要増に対応するため、高度な製造技術に投資することが奨励されています。価値観に基づく医療への注目が高まる中、バイオシミラー医薬品は、臨床効果を維持しながらコスト削減を実現することで、持続可能な前進の道を提供し、世界の医療制度にとって魅力的な選択肢となっています。

市場の集中度と特徴

ヒュミラ市場は、拡大するバイオシミラーに牽引され、革新的な進歩を遂げています。SIMLANDI(アダリムマブ-ryvk)の承認は、FDAが互換性を認めたヒュミラ初の高濃度、クエン酸塩フリーのバイオシミラーとなり、大きな飛躍をもたらしました。この技術革新により、ジェネリック医薬品のように処方者の承認が不要となり、薬局レベルでの代替が容易になります。さらに、シムランディのクエン酸塩を含まない製剤は、一般的な注射部位反応を低減し、患者の使用感とアドヒアランスを改善します。これらの進歩は、バイオシミラーを生物製剤市場に変革をもたらすものとして位置づけ、購入しやすい価格とアクセスの向上に貢献しています。

ヒュミラ市場は、複雑な生物学的製剤の開発要件、厳格な規制経路、アッヴィの歴史的に強固な特許ポートフォリオにより、高い参入障壁を設定しています。バイオシミラー医薬品の開発には、多額の研究開発費、高度な製造能力、安全性と有効性の類似性を証明するための大規模な臨床試験が必要です。さらに、ヒュミラのようなモノクローナル抗体の製造には、高額な費用と限られた再現性を伴う精巧な作業が要求されます。アッヴィの確立されたグローバル市場でのプレゼンス、ブランド認知度、医療提供者や支払者との長年にわたる関係は、市場でのリーダーシップをさらに強固なものにしており、新規参入企業が早期に大きなシェアを獲得することは困難です。

厳格なコンプライアンス基準はヒュミラ市場に大きな影響を与えます。特にヒュミラの幅広い自己免疫疾患別適応症を考慮すると、長期的な安全性と有効性を確保するために、これらの機関は包括的な臨床試験と厳格なファーマコビジランスを義務付けています。高額な治療費には有利な保険適用が必要となるため、価格設定と償還政策は市場参入に大きく影響します。特に新興市場においては、世界的な普及には地域間の規制の調和が不可欠です。

ヒュミラは、関節リウマチ、乾癬、炎症性腸疾患などの自己免疫疾患の治療において、他の様々な生物学的製剤や低分子薬剤と競合しています。アムジェビタ、ハドリマ、ハイリモズのバイオシミラー医薬品は手頃な価格の選択肢を提供し、エンブレル(エタネルセプト)、レミケード(インフリキシマブ)、ステラーラ(ウステキヌマブ)の生物学的製剤も治療の代替品となっています。しかし、このような競合品の中で、ヒュミラの有効性の確立、幅広い治療への応用、そして医師からの揺るぎない信頼が、ヒュミラの使用を支えています。また、患者さんへのなじみやすさ、投与のしやすさ、十分な臨床的裏付けも、市場でのヒュミラの牙城を揺るぎないものにしています。

アッヴィはヒュミラのポートフォリオをアジア太平洋、中南米、ヨーロッパなどの高成長市場に展開しています。例えば、ヒュミラは日本でも腸管ベーチェット病、汎発性膿疱性乾癬、壊疽性膿皮症の治療薬として承認されています。ヒュミラは、規制当局の承認取得、価格戦略の最適化、償還制度の強化に注力し、患者さんのアクセスを向上させています。医療提供者との戦略的パートナーシップや政府のイニシアティブが市場浸透をサポートし、現地製造・流通ネットワークへの投資がサプライチェーンの課題に対処します。

製品別インサイト

ヒュミラは、ブランド認知度の高さ、実証済みの有効性、長年にわたるプレゼンスにより、2024年には87.0%のシェアを占め、ブランドヒュミラ部門がヒュミラ市場を席巻しました。ヒュミラは最初の承認以来、関節リウマチ、関節症性乾癬、クローン病、潰瘍性大腸炎、強直性脊椎炎など複数の治療領域で確固たる評価を築いてきました。その幅広い疾患別適応症と豊富な臨床試験データが、市場への深い浸透と医師・患者からの幅広い信頼につながっています。アッヴィは、クエン酸塩を含まない製剤や、患者の使い心地を向上させる強化型自動注射器などの新製剤の導入など、戦略的なライフサイクル・マネジメント戦術を通じて市場優位性を強化してきました。例えば、アッヴィの2024年通期財務報告書によると、ヒュミラは引き続き同社の免疫学ポートフォリオに大きく貢献しています。2024年におけるヒュミラの全世界での純収益は89億9,300万米ドルであり、アッヴィの免疫学ポートフォリオの全世界での純収益は266億8,200万米ドルに達しています。これは、ヒュミラの売上高がアッヴィの免疫分野全体の売上高の約33.7%を占めていることを示しています。

バイオシミラー医薬品のヒュミラ市場は、費用対効果、規制当局の承認、医療従事者および患者における受け入れの拡大により、最も速いペースで成長すると予測されています。主要市場におけるヒュミラの特許満了に伴い、アムジェビタ(アムジェン社)やハイリモズ(サンド社)などのバイオシミラーが牽引役となっています。例えば、エバーノース・ヘルス・サービス社は2024年4月、同社の専門薬局であるアクレドを通じて、対象となる患者にヒュミラのバイオシミラーを自己負担ゼロで提供するイニシアチブを発表しました。エバーノースのプライベートブランド販売代理店であるクオレント・ファーマシューティカルズが支援するこのプログラムは、高濃度および低濃度の交換可能なバイオシミラーの両方を提供する複数のメーカーとのパートナーシップを通じて実現されています。

アプリケーションインサイト

2024年のヒュミラ市場シェアの20.5%を関節リウマチ(RA)が占めています。The Lancet Rheumatology誌に掲載された研究「関節リウマチの世界、地域、国の負担、1990-2020年」では、1990年から2020年までの世界のRA有病率、死亡率、障害調整生存年(DALY)を推計し、2050年までを予測しています。2020年には1,760万人がRAに罹患しており、年齢標準化した世界有病率は1990年から14.1%増加。RAによる死亡率は23.8%減少しましたが、主に障害とともに生きた年数によるDALYは増加しました。RA患者は2050年までに3,170万人に達すると予測されており、早期診断と治療へのアクセスの必要性が高まっています。

潰瘍性大腸炎(UC)領域は、特に北米と北ヨーロッパにおける炎症性腸疾患(IBD)の有病率の上昇に牽引され、ヒュミラ市場において緩やかな成長が見込まれています。これらの地域では、IBDの罹患率および有病率が世界的に最も高く、有効な生物学的製剤の必要性が高まっています。UCは10万人あたり約156~291人が罹患し、年間罹患率は10万人あたり9~20例です。UCの年齢分布は二峰性で、発症のピークは15~30歳、二次的なピークは50~70歳です。UCには強い性差はありませんが、非喫煙者や最近禁煙した人に多くみられます。

流通チャネルの洞察

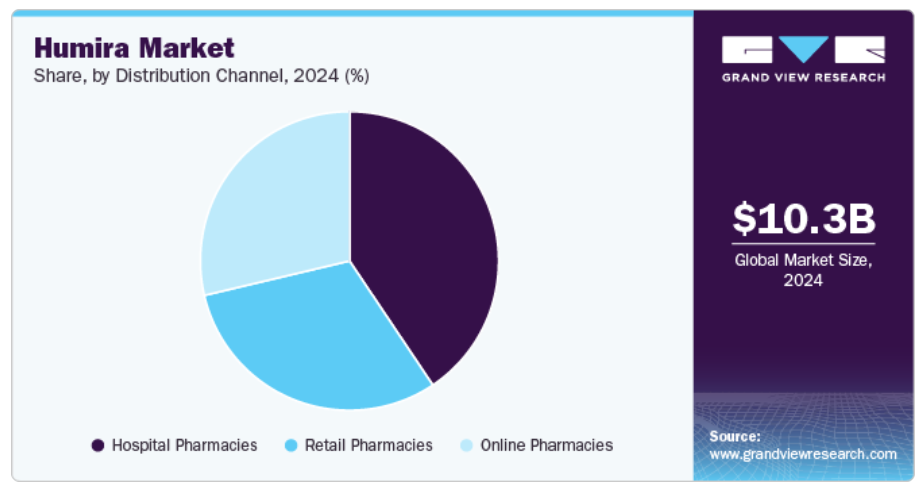

病院薬局が市場をリードし、2024年には41.0%のシェアを占めました。病院は包括的なケアを提供し、患者がタイムリーかつ協調的な治療を受けられるようにします。病院は、製薬メーカーや流通業者との長年のパートナーシップを通じて、強固で連携のとれたサプライチェーンネットワークを維持しています。このような統合されたシステムにより、ヒュミラの確実で中断のない供給が保証され、慢性的な自己免疫疾患の治療薬としてヒュミラに依存している患者さんへの一貫したアクセスを可能にしています。この合理化されたロジスティクスの枠組みにより、在庫不足や治療の遅れのリスクが軽減されます。同社のインフラと訓練を受けたスタッフは、ヒュミラのような医薬品に必要な適切な保管、温度管理、取り扱いプロトコルをサポートし、供給プロセス全体を通じて安全性と品質に関する規制の遵守を保証します。

技術の進歩と消費者の嗜好の変化により、デジタル医療ソリューションに対する消費者の嗜好が高まっているため、オンライン薬局はヒュミラ市場で大きな成長を遂げています。遠隔医療サービスの強化や消費者への直接販売モデルにより、導入がさらに加速しています。処方箋のオンライン交付に関する規制当局の承認や保険適用範囲の拡大も市場浸透に寄与しています。小売薬局が依然として支配的である一方、オンライン・プラットフォームはアクセスのしやすさ、競争力のある価格設定、慎重な購入オプションなどの利点があり、ヒュミラをベースとする治療薬の流通チャネルとして急成長しています。

地域別インサイト

北米ヒュミラ市場は2024年時点で世界シェアの85.7%を占め、主導的な地位を占めています。同地域は、有利な償還政策、体重管理に対する意識の高まり、適応外使用による処方の増加などの恩恵を受けています。米国は、強固な薬事規制、積極的な患者参加、自己免疫治療薬への多額の投資により優位を占めています。また、ヒュミラの経口剤など、現在進行中の臨床的進歩が市場成長の原動力となっています。規制当局による継続的な監視と治療へのアクセスの拡大により、ヒュミラをベースとする治療薬にとって北米が最大の市場であることに変わりはありません。

米国のヒュミラ市場動向

北米のヒュミラ市場は米国が支配的です。その背景には、自己免疫疾患の有病率の高さと医療インフラの充実があります。例えば、米国国立衛生研究所(NIH)の自己免疫疾患研究室(Office of Autoimmune Disease Research)の報告によると、自己免疫疾患は米国人口の7〜8%が罹患していると推定されており、2,350万人以上の米国人が自己免疫疾患を抱えています。早期の承認取得と広範な研究開発活動が市場拡大に寄与 慢性疾患に対するヒュミラの採用が増加し、処方トレンドが再構築されつつあります。

ヨーロッパのヒュミラ市場動向

ヨーロッパは、ドイツ、フランス、イギリスを中心にヒュミラ市場が堅調に拡大しています。同地域では、特許満了後のバイオシミラー採用の増加、免疫調節薬に関するEMAガイドラインの更新、薬剤経済学(pharmacoeconomics)の重視などが奏功しています。国の医療サービスはコスト削減のためスイッチング・プログラムを推進し、現地メーカーはバイオシミラーの生産能力を増強しています。

英国ヒュミラ市場は、NHSが支援するバイオシミラー展開プログラムと慢性炎症性疾患の個別化治療経路により拡大しています。例えば、英国政府は2024年1月、製薬産業と共同で5億米ドルを拠出する「2024 Voluntary Scheme for Branded Medicines Pricing and Access (VPAG)」を導入しました。これは臨床試験、医療技術評価、製造を支援するもので、バイオシミラーや個別化治療へのアクセスを促進することを目的としています。バイオ医薬品の研究開発に対する政府の資金援助とバイオシミラーの早期承認制度は、市場競争力を高めています。バイオシミラーの調剤における地域薬局の役割も増加しています。

ドイツのヒュミラ市場は、先進的なバイオ医薬品製造と強固な医療制度によりヨーロッパ市場をリードしています。政府の奨励策や生物学的製剤治療を効率化する電子処方システムに支えられ、病院の処方箋は費用対効果の高いバイオシミラー製剤を含むように最適化されています。

フランスのヒュミラ市場は、炎症性腸疾患の有病率の上昇を背景に急拡大しています。NIH 2024の疫学データによると、フランスでは、調査期間中に22,879件の炎症性腸疾患(IBD)の新規症例が記録され、59%がクローン病、38%が潰瘍性大腸炎、3%が分類不能のIBDでした。全体の罹患率は、IBDが年間10万人当たり12.7人、CDが7.2人、UCが5.1人でした。注目すべきは、クローン病の罹患率が1988-1990年の5.1から2015-2017年の7.9に上昇し、年平均1.9%の伸びを示していることです。潰瘍性大腸炎は4.5例から6.1例に増加し、年平均増加率は1.3%。このような疾患罹患率の傾向は、ヒュミラのような効果的な生物学的製剤に対する需要が高まっていることを裏付けるものであり、フランスは継続的な投資と治療技術革新が求められる重要な市場です。

アジア太平洋地域のヒュミラ市場動向

アジア太平洋地域のヒュミラ市場は、生物学的製剤へのアクセスの増加、慢性疾患治療に対する政府からの資金援助、多国籍バイオファーマ企業とのパートナーシップの拡大などを背景に、急速に拡大しています。例えば、2024年10月、アジア太平洋地域の各国代表は、ユニバーサル・ヘルス・カバレッジの実現に向けた共同推進の一環として、医療財政とデジタルヘルスに焦点を当てた戦略的枠組みを正式に採択しました。世界保健機関(WHO)が支援するこれらのイニシアチブは、公的医療支出の効率性を高め、慢性疾患の管理におけるデジタル技術の役割をより効果的に高めることを目的としています。この地域では、病院でのヒュミラの採用が増加しています。

ヒュミラの日本市場は、高齢者の慢性疾患管理に重点を置いた「ヘルシーエイジング」戦略などの取り組みにより拡大しています。外来診療における生物学的製剤の使用は増加しており、現地の製薬企業は日本市場に合わせたバイオシミラーの選択肢を導入しています。また、デジタルヘルスプラットフォームにより、より良い治療追跡が可能になりつつあります。

中国ヒュミラ市場は、バイオ医薬品の迅速承認と価格規制を奨励する政府の政策により、急速にバイオシミラー大国になりつつあります。ヒュミラのバイオシミラーは公的保険制度に組み入れられ、eコマースヘルスプラットフォームや病院と民間のパートナーシップは流通を強化しています。

南米ヒュミラ市場の動向

中南米では、ブラジルとアルゼンチンを筆頭に、緩やかながらも着実な成長を示しています。経済的制約と公衆衛生調達政策の更新により、バイオシミラーの普及が進んでいます。グローバル製薬企業との提携は、現地企業の生産規模拡大と品質基準の向上に貢献しています。

ブラジルのヒュミラ市場は、自己免疫疾患の罹患率の高さとバイオシミラー導入への支援の中で拡大中。政府はSUS(統一医療制度)のもとで慢性疾患治療を優先し、公立病院での利用を促進しています。現地生産と国際的なライセンス契約は、市場へのアクセスをさらに促進しています。

中東・アフリカのヒュミラ市場動向

中東およびアフリカは、サウジアラビアとUAEを中心とするヒュミラの新興市場です。ビジョン2030(サウジアラビア)や医療のデジタル化(UAE)といった政府の取り組みが生物製剤のインフラを支えています。現地の販売業者は、手頃な価格とアクセスを確保するため、世界のバイオシミラー医薬品メーカーとの提携を進めています。

サウジアラビアのヒュミラ市場は、バイオファーマへの大規模な投資と自己免疫疾患および代謝性疾患の増加により拡大しています。医療保険制度改革と政府助成金により、バイオシミラーの普及が促進されています。電子薬局プラットフォームや遠隔医療サービスにより、都市部や農村部でのアクセスが拡大しています。

ヒュミラ社に関する主要企業の洞察

ヒュミラ市場は、主要グローバル市場での独占販売権の喪失に伴い、急速な進化の段階に入りました。2024年には、バイオシミラーの承認取得や各地域での上市が急増し、競争激化が顕著になります。この進展は、医療制度の治療費を引き下げ、自己免疫疾患や炎症性疾患の患者のアクセスを改善することで、競争環境を大きく変えつつあります。

バイオシミラー分野への新規参入企業は、高濃度製剤、クエン酸塩を含まない製剤、互換承認など、先進的な戦略を採用し、差別化を図っています。多くの企業が多国籍製薬企業と戦略的提携を結び、確立された製造インフラ、グローバルサプライチェーン、市場での専門知識を活用しています。このような動きは、世界の生物製剤市場の多様化とアクセスの向上に貢献しています。

ヒュミラの主要企業

ヒュミラ市場の主要企業は以下の通りです。これらの企業は総計で最大の市場シェアを有しており、産業の動向を左右しています。

-

- Alvotech

- Amgen Inc.

- Boehringer Ingelheim Pharmaceuticals, Inc.

- CELLTRION INC.

- Coherus BioSciences, Inc.

- Fresenius Kabi AG

- FUJIFILM KYOWA KIRIN BIOLOGICS Co., Ltd.

- Pfizer Inc.

- Samsung Bioepis

- Sandoz Inc.

最近の動向

- 2025年4月、米国食品医薬品局は、Celltrion, Inc.が開発したヒュミラのクエン酸塩を含まない高濃度バイオシミラーであるYUFLYMAに互換性を付与しました。この指定は複数の炎症性疾患別適応症に適用され、薬剤師は新たな処方箋を必要とすることなく、YUFLYMAをヒュミラに代用することができます。

- 2024年10月、プライム・セラピューティクスは、費用対効果の高いヒュミラ代替品へのアクセスを拡大するため、新たなバイオシミラー戦略を導入しました。2025年以降、プライム社は4社のバイオシミラーを推奨する予定です: Organon社(Hadlima)、Teva社(Simlandi)、Sandoz社(adalimumab-adaz)、Celltrion社(adalimumab-aaty)の4社のバイオシミラーを推奨し、バイオシミラーファーストまたはバイオシミラーオンリーのモデルを含む柔軟なプランオプションを提供します。これらの製品には、正味月額費用が500~600米ドルという低価格のバイオシミラーが含まれています。これらの医薬品は、プライム社の競合のない専門薬局ネットワークを通じてサポートされ、何百万人もの米国人がより広範な医薬品にアクセスし、手頃な価格で購入できるよう支援します。

- 2023年12月、バイオコン・バイオロジクス社(Biocon Biologics Ltd. (BBL)は、サンド社と戦略的販売契約を締結しました。本契約により、サンドは日本におけるアダリムマブBS皮下注(ヒュミラのバイオシミラー)の独占的販売権を取得しました。

ヒュミラの世界市場レポート区分

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の産業動向の分析を提供しています。この調査レポートは、Humiraの世界市場を製品、用途、流通チャネル、地域別に分類しています:

- 製品展望(売上高、百万米ドル、2018年〜2030年)

- ブランド

- バイオシミラー

- 用途の展望(売上高、百万米ドル、2018年〜2030年)

- その他

-

- 関節リウマチ(RA)

- 乾癬性関節炎(PsA)

- クローン病(CD)

- 潰瘍性大腸炎(UC)

- 強直性脊椎炎

- 流通チャネルの展望(売上高, USD Million; 2018 – 2030年)

- 病院薬局

- 小売薬局

- オンライン薬局

- 地域別展望(売上高、百万米ドル、2018年~2030年)

- 南米アメリカ

- 米国

- カナダ

- メキシコ

- ヨーロッパ

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- 南米アメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 南米アメリカ

目次

第1章. 方法論と範囲

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. 製品

1.2.2. 用途

1.2.3. 流通チャネル

1.3. 推定と予測タイムライン

1.4. 調査方法

1.5. 情報調達

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 一次調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータの可視化

1.8. モデルの詳細

1.8.1. 商品フロー分析

1.9. 二次情報源のリスト

1.10. 目的

第2章. 要旨

2.1. 市場概要

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. ヒュミラ市場の変数、トレンド、スコープ

3.1. 市場系統の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.3. 事業環境分析

3.3.1. 産業分析-ポーターのファイブフォース分析

3.3.1.1. サプライヤーパワー

3.3.1.2. バイヤーパワー

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合ライバル

3.3.2. PESTLE分析

3.3.3. パイプライン分析

3.3.4. 特許失効分析

3.3.5. 価格分析

第4章. ヒュミラ市場 製品事業分析

4.1. 製品市場シェア、2024年および2030年

4.2. 製品セグメントダッシュボード

4.3. 市場規模・予測および動向分析、製品別、2018〜2030年(百万米ドル)

4.4. ブランド

4.4.1. ブランド市場、2018年〜2030年(USD Million)

4.5. バイオシミラー

4.5.1. バイオシミラー市場、2018年〜2030年(百万米ドル)

第5章. ヒュミラ市場 アプリケーションビジネス分析

5.1. アプリケーション市場シェア、2024年および2030年

5.2. アプリケーションセグメントダッシュボード

5.3. 市場規模・予測および動向分析、アプリケーション別、2018〜2030年(百万米ドル)

5.4. 関節リウマチ

5.4.1. 関節リウマチ市場、2018年〜2030年(USD Million)

5.5. 乾癬性関節炎

5.5.1. 乾癬性関節炎市場、2018年〜2030年(USD Million)

5.6. クローン病

5.6.1. クローン病市場、2018年〜2030年(百万米ドル)

5.7. 潰瘍性大腸炎

5.7.1. 潰瘍性大腸炎市場、2018年〜2030年(百万米ドル)

5.8. 強直性脊椎炎

5.8.1. 強直性脊椎炎市場、2018年〜2030年(百万米ドル)

5.9. その他

5.9.1. その他市場、2018年~2030年(百万米ドル)

第6章. ヒュミラ市場 流通チャネルビジネス分析

6.1. 流通チャネル市場シェア、2024年および2030年

6.2. 流通チャネルセグメントダッシュボード

6.3. 2018〜2030年の流通チャネル別市場規模・予測およびトレンド分析(百万米ドル)

6.4. 病院薬局

6.4.1. 病院薬局市場、2018年〜2030年(USD Million)

6.5. 小売薬局

6.5.1. 小売薬局市場、2018年〜2030年(USD Million)

6.6. オンライン薬局

6.6.1. オンライン薬局市場、2018年~2030年(USD Million)

第7章. ヒュミラ市場 地域別推定と動向分析

7.1. 地域別市場シェア分析、2024年および2030年

7.2. 地域別市場ダッシュボード

7.3. 市場規模・予測トレンド分析、2018〜2030年

7.4. 南米アメリカ

7.4.1. 北米のヒュミラ市場の国別推計および予測、2018年〜2030年 (百万米ドル)

7.4.2. 米国

7.4.2.1. 主要国のダイナミクス

7.4.2.2. 対象疾患の有病率

7.4.2.3. 規制の枠組み

7.4.2.4. 償還の枠組み

7.4.2.5. 米国ヒュミラ市場の推定と予測、2018年〜2030年(百万米ドル)

7.4.3. カナダ

7.4.3.1. 主要国の動向

7.4.3.2. 対象疾患の有病率

7.4.3.3. 規制の枠組み

7.4.3.4. 償還の枠組み

7.4.3.5. 米国ヒュミラ市場の推定と予測、2018年〜2030年(百万米ドル)

7.4.4. メキシコ

7.4.4.1. 主要国の動向

7.4.4.2. 対象疾患の有病率

7.4.4.3. 規制の枠組み

7.4.4.4. 償還の枠組み

7.4.4.5. メキシコのヒュミラ市場の推定と予測、2018年~2030年(百万米ドル)

7.5. ヨーロッパ

7.5.1. ヨーロッパのヒュミラ市場の推定と予測、2018年〜2030年 (百万米ドル)

7.5.2. 英国

7.5.2.1. 主要国の動向

7.5.2.2. 対象疾患の有病率

7.5.2.3. 規制の枠組み

7.5.2.4. 償還の枠組み

7.5.2.5. ヒュミラの市場推定と予測、2018年~2030年(百万米ドル)

7.5.3. ドイツ

7.5.3.1. 主要国の動向

7.5.3.2. 対象疾患の有病率

7.5.3.3. 規制の枠組み

7.5.3.4. 償還の枠組み

7.5.3.5. ドイツのヒュミラ市場の推定と予測、2018年〜2030年(百万米ドル)

7.5.4. フランス

7.5.4.1. 主要国の動向

7.5.4.2. 対象疾患の有病率

7.5.4.3. 規制の枠組み

7.5.4.4. 償還の枠組み

7.5.4.5. フランスのヒュミラ市場の推定と予測、2018年~2030年(百万米ドル)

7.5.5. イタリア

7.5.5.1. 主要国の動向

7.5.5.2. 対象疾患の有病率

7.5.5.3. 規制の枠組み

7.5.5.4. 償還の枠組み

7.5.5.5. イタリアのヒュミラ市場の推定と予測、2018年〜2030年(百万米ドル)

7.5.6. スペイン

7.5.6.1. 主要国の動向

7.5.6.2. 対象疾患の有病率

7.5.6.3. 規制の枠組み

7.5.6.4. 償還の枠組み

7.5.6.5. スペインのヒュミラ市場の推定と予測、2018年~2030年(百万米ドル)

7.5.7. デンマーク

7.5.7.1. 主要国の動向

7.5.7.2. 対象疾患の有病率

7.5.7.3. 規制の枠組み

7.5.7.4. 償還の枠組み

7.5.7.5. デンマークのヒュミラ市場の推定と予測、2018年~2030年(百万米ドル)

7.5.8. スウェーデン

7.5.8.1. 主要国の動向

7.5.8.2. 対象疾患の有病率

7.5.8.3. 規制の枠組み

7.5.8.4. 償還の枠組み

7.5.8.5. スウェーデンのヒュミラ市場の推定と予測、2018年~2030年(百万米ドル)

7.5.9. ノルウェー

7.5.9.1. 主要国の動向

7.5.9.2. 対象疾患の有病率

7.5.9.3. 規制の枠組み

7.5.9.4. 償還の枠組み

7.5.9.5. ノルウェーのヒュミラ市場の推定と予測、2018年~2030年(百万米ドル)

7.6. アジア太平洋地域

7.6.1. アジア太平洋地域のヒュミラ市場の推定と予測、2018年〜2030年(USD Million)

7.6.2. 日本

7.6.2.1. 主要国のダイナミクス

7.6.2.2. 対象疾患の有病率

7.6.2.3. 規制の枠組み

7.6.2.4. 償還の枠組み

7.6.2.5. 日本のヒュミラ市場の推定と予測、2018年〜2030年(百万米ドル)

7.6.3. 中国

7.6.3.1. 主要国の動向

7.6.3.2. 対象疾患の有病率

7.6.3.3. 規制の枠組み

7.6.3.4. 償還の枠組み

7.6.3.5. 中国ヒュミラ市場の推定と予測、2018年〜2030年(百万米ドル)

7.6.4. インド

7.6.4.1. 主要国の動向

7.6.4.2. 対象疾患の有病率

7.6.4.3. 規制の枠組み

7.6.4.4. 償還の枠組み

7.6.4.5. インドのヒュミラ市場の推定と予測、2018年〜2030年(百万米ドル)

7.6.5. オーストラリア

7.6.5.1. 主要国の動向

7.6.5.2. 対象疾患の有病率

7.6.5.3. 規制の枠組み

7.6.5.4. 償還の枠組み

7.6.5.5. オーストラリアのヒュミラ市場の推定と予測、2018年〜2030年(百万米ドル)

7.6.6. 韓国

7.6.6.1. 主要国の動向

7.6.6.2. 対象疾患の有病率

7.6.6.3. 規制の枠組み

7.6.6.4. 償還の枠組み

7.6.6.5. 韓国のヒュミラ市場の推定と予測、2018年〜2030年(百万米ドル)

7.6.7. タイ

7.6.7.1. 主要国の動向

7.6.7.2. 対象疾患の有病率

7.6.7.3. 規制の枠組み

7.6.7.4. 償還の枠組み

7.6.7.5. タイのヒュミラ市場の推定と予測、2018年~2030年(百万米ドル)

7.7. 南米アメリカ

7.7.1. 南米のヒュミラ市場の推定と予測、2018年〜2030年 (百万米ドル)

7.7.2. ブラジル

7.7.2.1. 主要国のダイナミクス

7.7.2.2. 対象疾患の有病率

7.7.2.3. 規制の枠組み

7.7.2.4. 償還の枠組み

7.7.2.5. 日本のヒュミラ市場の推定と予測、2018年〜2030年(百万米ドル)

7.7.3. アルゼンチン

7.7.3.1. 主要国の動向

7.7.3.2. 対象疾患の有病率

7.7.3.3. 規制の枠組み

7.7.3.4. 償還の枠組み

7.7.3.5. 中国ヒュミラ市場の推定と予測、2018年〜2030年(百万米ドル)

7.8. 中東・アフリカ

7.8.1. 中東・アフリカのヒュミラ市場の推定と予測、2017年〜2030年 (百万米ドル)

7.8.2. 南アフリカ

7.8.2.1. 主要国の動向

7.8.2.2. 対象疾患の有病率

7.8.2.3. 規制の枠組み

7.8.2.4. 償還の枠組み

7.8.2.5. 南アフリカのヒュミラ市場の推定と予測、2018年~2030年(百万米ドル)

7.8.3. サウジアラビア

7.8.3.1. 主要国の動向

7.8.3.2. 対象疾患の有病率

7.8.3.3. 規制の枠組み

7.8.3.4. 償還の枠組み

7.8.3.5. サウジアラビアのヒュミラ市場の推定と予測、2018年~2030年 (百万米ドル)

7.8.4. アラブ首長国連邦

7.8.4.1. 主要国の動向

7.8.4.2. 対象疾患の有病率

7.8.4.3. 規制の枠組み

7.8.4.4. 償還の枠組み

7.8.4.5. UAEのヒュミラ市場の推定と予測、2018年~2030年(百万米ドル)

7.8.5. クウェート

7.8.5.1. 主要国の動向

7.8.5.2. 対象疾患の有病率

7.8.5.3. 規制の枠組み

7.8.5.4. 償還の枠組み

7.8.5.5. クウェートのヒュミラ市場の推定と予測、2018年~2030年(百万米ドル)

第8章 競争環境 競合他社の状況

8.1. 参入企業の概要

8.2. 各社の市場ポジション分析

8.3. 企業の分類

8.4. 戦略マッピング

8.5. 企業プロフィール/リスト

8.5.1. アッヴィ

8.5.1.1. 概要

8.5.1.2. 業績

8.5.1.3. 製品ベンチマーク

8.5.1.4. 戦略的イニシアティブ

8.5.2. アルボーテック

8.5.2.1. 概要

8.5.2.2. 業績

8.5.2.3. 製品ベンチマーク

8.5.2.4. 戦略的イニシアティブ

8.5.3. アムジェン社

8.5.3.1. 概要

8.5.3.2. 業績

8.5.3.3. 製品ベンチマーク

8.5.3.4. 戦略的イニシアティブ

8.5.4. ベーリンガーインゲルハイム・ファーマシューティカルズ・インク

8.5.4.1. 概要

8.5.4.2. 業績

8.5.4.3. 製品ベンチマーク

8.5.4.4. 戦略的イニシアティブ

8.5.5. セルトリオン社

8.5.5.1. 概要

8.5.5.2. 業績

8.5.5.3. 製品ベンチマーク

8.5.5.4. 戦略的イニシアティブ

8.5.6. コーヘラス・バイオサイエンシズ

8.5.6.1. 概要

8.5.6.2. 業績

8.5.6.3. 製品ベンチマーク

8.5.6.4. 戦略的イニシアティブ

8.5.7. フレゼニウス・カビAG

8.5.7.1. 概要

8.5.7.2. 業績

8.5.7.3. 製品ベンチマーク

8.5.7.4. 戦略的イニシアティブ

8.5.8. フジフリム協和キランバイオロジクス株式会社

8.5.8.1. 概要

8.5.8.2. 業績

8.5.8.3. 製品ベンチマーク

8.5.8.4. 戦略的イニシアティブ

8.5.9. ファイザー

8.5.9.1. 概要

8.5.9.2. 業績

8.5.9.3. 製品ベンチマーク

8.5.9.4. 戦略的イニシアティブ

8.5.10. サムスンバイオエピス

8.5.10.1. 概要

8.5.10.2. 業績

8.5.10.3. 製品ベンチマーク

8.5.10.4. 戦略的イニシアティブ

8.5.11. サンド株式会社

8.5.11.1. 概要

8.5.11.2. 業績

8.5.11.3. 製品ベンチマーク

8.5.11.4. 戦略的イニシアティブ

表一覧

表1. 二次資料リスト

表2. 略語のリスト

表3. ヒュミラの世界市場、地域別、2018年~2030年(百万米ドル)

表4. ヒュミラの世界市場、製品別、2018年〜2030年(百万米ドル)

表5. ヒュミラの世界市場、用途別、2018年〜2030年(百万米ドル)

表6. ヒュミラの世界市場、流通チャネル別、2018年〜2030年(百万米ドル)

表7. ヒュミラの北米市場、国別、2018年〜2030年(百万米ドル)

表8. 北米ヒュミラ市場、製品別、2018年〜2030年(百万米ドル)

表9. 北米ヒュミラ市場、用途別、2018年〜2030年(百万米ドル)

表10. 北米ヒュミラ市場、流通チャネル別、2018年〜2030年(百万米ドル)

表11. 米国ヒュミラ市場、製品別、2018年〜2030年(百万米ドル)

表12. 米国ヒュミラ市場、用途別、2018年〜2030年(百万米ドル)

表13. 米国ヒュミラ市場:流通チャネル別、2018年〜2030年(百万米ドル)

表14. カナダヒュミラ市場:製品別、2018年〜2030年(百万米ドル)

表15. カナダヒュミラ市場:用途別、2018年〜2030年(百万米ドル)

表16. カナダヒュミラ市場:流通チャネル別、2018年〜2030年(百万米ドル)

表17. メキシコのヒュミラ市場:製品別、2018年〜2030年(百万米ドル)

表18. メキシコのヒュミラ市場:用途別、2018年〜2030年(百万米ドル)

表19. メキシコのヒュミラ市場:流通チャネル別、2018年〜2030年(百万米ドル)

表20. ヨーロッパのヒュミラ市場、国別、2018年〜2030年(百万米ドル)

表21. ヨーロッパヒュミラ市場、製品別、2018年〜2030年(百万米ドル)

表22. ヨーロッパヒュミラ市場、用途別、2018年〜2030年(百万米ドル)

表23. ヨーロッパヒュミラ市場:流通チャネル別、2018年〜2030年(百万米ドル)

表24. 英国ヒュミラ市場:製品別、2018年〜2030年(百万米ドル)

表25. 英国ヒュミラ市場:用途別、2018年〜2030年(百万米ドル)

表26. 英国ヒュミラ市場:流通経路別、2018年〜2030年(USD Million)

表27. ドイツのヒュミラ市場:製品別、2018年〜2030年(百万米ドル)

表28. ドイツHumira市場:用途別、2018年〜2030年(USD Million)

表29. ドイツ ヒュミラ市場:流通チャネル別、2018年〜2030年(百万米ドル)

表30. フランスヒュミラ市場:製品別、2018年〜2030年(百万米ドル)

表31. フランスヒュミラ市場:用途別、2018年〜2030年(百万米ドル)

表32. フランスヒュミラ市場:流通経路別、2018年〜2030年(百万米ドル)

表33. イタリアのヒュミラ市場:製品別、2018年〜2030年(百万米ドル)

表34. イタリアヒュミラ市場:用途別、2018年〜2030年(百万米ドル)

表35. イタリアヒュミラ市場:流通経路別、2018年〜2030年(百万米ドル)

表36. スペインのヒュミラ市場:製品別、2018年〜2030年(百万米ドル)

表37. スペインヒュミラ市場:用途別、2018年〜2030年(百万米ドル)

表38. スペインヒュミラ市場:販売チャネル別、2018年〜2030年(百万米ドル)

表39. ノルウェーのヒュミラ市場:製品別、2018年〜2030年(百万米ドル)

表40. ノルウェーのヒュミラ市場:用途別、2018年〜2030年(百万米ドル)

表41. ノルウェー ヒュミラ市場:流通経路別、2018年~2030年(百万米ドル)

表42. デンマークのヒュミラ市場:製品別、2018年〜2030年(百万米ドル)

表43. デンマークのヒュミラ市場:用途別、2018年〜2030年(百万米ドル)

表44. デンマークのヒュミラ市場:流通チャネル別、2018年〜2030年(百万米ドル)

表45. スウェーデンのヒュミラ市場:製品別、2018年〜2030年(百万米ドル)

表46. スウェーデンのヒュミラ市場:用途別、2018年〜2030年(百万米ドル)

表47. スウェーデンのヒュミラ市場:流通チャネル別、2018年〜2030年(百万米ドル)

表48. アジア太平洋地域のヒュミラ市場:国別、2018年〜2030年(百万米ドル)

表49. アジア太平洋地域のヒュミラ市場、製品別、2018年〜2030年(百万米ドル)

表50. アジア太平洋地域のヒュミラ市場、用途別、2018年〜2030年(百万米ドル)

表51. アジア太平洋地域のヒュミラ市場、流通チャネル別、2018年〜2030年(百万米ドル)

表52. 日本のヒュミラ市場、製品別、2018年〜2030年(百万米ドル)

表53. 日本のヒュミラ市場、用途別、2018年〜2030年(百万米ドル)

表54. 日本のヒュミラ市場:流通チャネル別、2018年〜2030年(USD Million)

表55. 中国ヒュミラ市場:製品別、2018年〜2030年(百万米ドル)

表56. 中国ヒュミラ市場:用途別、2018年〜2030年(百万米ドル)

表57. 中国ヒュミラ市場:流通チャネル別、2018年〜2030年(百万米ドル)

表58. インドヒュミラ市場:製品別、2018年〜2030年(百万米ドル)

表59. インドヒュミラ市場:用途別、2018年〜2030年(百万米ドル)

表60. インドヒュミラ市場:流通チャネル別、2018年〜2030年(百万米ドル)

表61. オーストラリアヒュミラ市場:製品別、2018年〜2030年(百万米ドル)

表62. オーストラリア ヒュミラ市場:用途別、2018年〜2030年(百万米ドル)

表63. オーストラリア ヒュミラ市場:販売チャネル別、2018年〜2030年(百万米ドル)

表64. 韓国ヒュミラ市場:製品別、2018年〜2030年(百万米ドル)

表65. 韓国ヒュミラ市場:用途別、2018年〜2030年(百万米ドル)

表 66. 韓国ヒュミラ市場:流通経路別、2018年〜2030年(百万米ドル)

表67. タイのヒュミラ市場:製品別、2018年〜2030年(百万米ドル)

表68. タイのヒュミラ市場:用途別、2018年〜2030年(百万米ドル)

表69. タイのヒュミラ市場:流通経路別、2018年〜2030年(百万米ドル)

表70. 南米ヒュミラ市場:国別、2018年〜2030年(百万米ドル)

表71. 南米ヒュミラ市場:製品別、2018年〜2030年(百万米ドル)

表72. 南米ヒュミラ市場、用途別、2018年〜2030年(百万米ドル)

表73. 南米ヒュミラ市場:流通チャネル別、2018年〜2030年(百万米ドル)

表74. ブラジルのヒュミラ市場:製品別、2018年~2030年(百万米ドル)

表75. ブラジルのヒュミラ市場:用途別、2018年~2030年(百万米ドル)

表76. ブラジルHumira市場:販売チャネル別、2018年〜2030年(USD Million)

表77. アルゼンチンHumira市場:製品別、2018年〜2030年(USD Million)

表78. アルゼンチンHumira市場:用途別、2018年〜2030年(USD Million)

表79. アルゼンチンHumira市場:流通経路別、2018年〜2030年(USD Million)

表80. 中東・アフリカヒュミラ市場:国別、2018年〜2030年(百万米ドル)

表81. 中東・アフリカヒュミラ市場:製品別、2018年〜2030年(百万米ドル)

表82. 中東・アフリカヒュミラ市場、用途別、2018年〜2030年(百万米ドル)

表83. 中東・アフリカヒュミラ市場:流通チャネル別、2018年〜2030年(百万米ドル)

表84. 南アフリカのヒュミラ市場:製品別、2018年〜2030年(百万米ドル)

表85. 南アフリカのヒュミラ市場:用途別、2018年〜2030年(百万米ドル)

表86. 南アフリカのヒュミラ市場:流通経路別、2018年〜2030年(百万米ドル)

表87. サウジアラビアのヒュミラ市場:製品別、2018年〜2030年(百万米ドル)

表88. サウジアラビアのヒュミラ市場:用途別、2018年〜2030年(百万米ドル)

表89. サウジアラビアのヒュミラ市場:流通経路別、2018年〜2030年(百万米ドル)

表90. UAEのヒュミラ市場:製品別、2018年~2030年(百万米ドル)

表91. UAEヒュミラ市場:用途別、2018年~2030年(百万米ドル)

表92. UAEヒュミラ市場:流通経路別、2018年~2030年(百万米ドル)

表93. クウェートのヒュミラ市場:製品別、2018年~2030年(百万米ドル)

表94. クウェートヒュミラ市場:用途別、2018年〜2030年(百万米ドル)

表95. クウェートのヒュミラ市場:流通経路別、2018年~2030年(百万米ドル)

図表一覧

図1 ヒュミラ市場のセグメンテーション

図2 市場調査プロセス

図3 データの三角測量処置

図4 一次調査のパターン

図5 市場調査のアプローチ

図6 金額別サイジングと予測

図7 市場形成と検証

図8 市場スナップショット

図9 治療アプローチとアプリケーションの展望(百万米ドル)

図10 競争環境

図11 ヒュミラ市場のダイナミクス

図12 ヒュミラ市場 ポーターの5つの力分析

図13 ヒュミラ市場: PESTLE分析

図14 製品市場、2018年~2030年(百万米ドル)

図15 ブランド市場、2018年~2030年(百万米ドル)

図16 バイオシミラー市場、2018年~2030年(百万米ドル)

図17 アプリケーション市場、2018年~2030年(百万米ドル)

図18 関節リウマチ市場、2018年~2030年(百万米ドル)

図19 乾癬性関節炎市場、2018年~2030年(百万米ドル)

図20 クローン病市場、2018年~2030年(百万米ドル)

図21 潰瘍性大腸炎市場、2018年~2030年(USD Million)

図22 強直性脊椎炎市場、2018年~2030年(百万米ドル)

図23 その他市場、2018年~2030年(百万米ドル)

図24 流通チャネル市場、2018年~2030年(百万米ドル)

図25 病院薬局市場、2018年~2030年(百万米ドル)

図26 小売薬局市場、2018年~2030年(USD Million)

図27 オンライン薬局市場、2018年~2030年(USD Million)

図28 ヒュミラ市場の収益(地域別

図29 地域別市場 主なポイント

図30 地域市場: 主なポイント

図31 北米ヒュミラ市場、2018年~2030年(百万米ドル)

図32 米国のカントリーダイナミクス

図33 米国ヒュミラ市場、2018年~2030年(百万米ドル)

図34 カナダのカントリーダイナミクス

図35 カナダのヒュミラ市場、2018年~2030年(百万米ドル)

図36 メキシコの国別動向

図37 メキシコのヒュミラ市場、2018年~2030年(百万米ドル)

図38 欧州ヒュミラ市場、2018年~2030年(百万米ドル)

図39 英国カントリーダイナミクス

図40 英国ヒュミラ市場、2018年~2030年(百万米ドル)

図41 ドイツのカントリーダイナミクス

図42 ドイツのヒュミラ市場、2018年~2030年(百万米ドル)

図43 フランスのカントリーダイナミクス

図44 フランスのヒュミラ市場、2018年〜2030年(百万米ドル)

図45 イタリアの国別動向

図46 イタリアのヒュミラ市場、2018年〜2030年(百万米ドル)

図47 スペインの国別市場動向

図48 スペイン ヒュミラ市場、2018年~2030年(百万米ドル)

図49 ノルウェーの国別市場動向

図50 ノルウェーのヒュミラ市場、2018年〜2030年(百万米ドル)

図51 スウェーデンの国別動向

図52 スウェーデンのヒュミラ市場、2018年〜2030年(百万米ドル)

図53 デンマークのカントリーダイナミクス

図54 デンマークのヒュミラ市場、2018年〜2030年(百万米ドル)

図55 アジア太平洋地域のヒュミラ市場、2018年〜2030年(百万米ドル)

図56 日本のカントリーダイナミクス

図57 日本ヒュミラ市場、2018年〜2030年(百万米ドル)

図58 中国カントリーダイナミクス

図59 中国ヒュミラ市場、2018年~2030年(百万米ドル)

図60 インドのカントリーダイナミクス

図61 インドのヒュミラ市場、2018年~2030年(百万米ドル)

図62 オーストラリアの国別動向

図63 オーストラリアのヒュミラ市場、2018年〜2030年(百万米ドル)

図64 韓国のカントリーダイナミクス

図65 韓国ヒュミラ市場、2018年~2030年(百万米ドル)

図66 タイの国別動向

図67 タイのヒュミラ市場、2018年〜2030年(百万米ドル)

図68 南米ヒュミラ市場、2018年~2030年(百万米ドル)

図69 ブラジルの国別動向

図70 ブラジルのヒュミラ市場、2018年〜2030年(百万米ドル)

図71 アルゼンチンのカントリーダイナミクス

図72 アルゼンチンのヒュミラ市場、2018年~2030年(百万米ドル)

図73 中東アフリカのヒュミラ市場、2018年〜2030年(百万米ドル)

図74 南アフリカの国別動向

図75 南アフリカのヒュミラ市場、2018年〜2030年(百万米ドル)

図76 サウジアラビアの国別動向

図77 サウジアラビアのヒュミラ市場、2018年~2030年(百万米ドル)

図78 UAEカントリーダイナミクス

図79 UAEヒュミラ市場、2018年~2030年(百万米ドル)

図80 クウェートの国別動向

図81 クウェートのヒュミラ市場、2018年~2030年(百万米ドル)

図82 企業の分類

図83 企業の市場ポジション分析

図84 戦略的枠組み

| ※参考情報 ヒュミラ(Humira)は、アダリムマブという有効成分を持つ生物製剤で、さまざまな自己免疫疾患の治療に使われています。この薬剤は、主に炎症を引き起こす免疫システムの異常を抑えることで知られており、特にリウマチやクローン病、潰瘍性大腸炎などの治療に広く導入されています。ヒュミラは、アメリカの製薬会社アッヴィ(AbbVie)によって開発され、2002年に米国で初めて承認されました。 ヒュミラは、次世代の医薬品である生物製剤の一部で、特にサイトカインの一つであるTNF(腫瘍壊死因子)を標的とします。TNFは、体内の炎症反応を促進する作用を持つため、これを阻害することで炎症の軽減が期待されます。ヒュミラは、このTNFに結合し、その働きを抑えることで、炎症の進行を防ぐのです。 ヒュミラの使用対象となる疾患は多岐にわたります。関節リウマチ、強直性脊椎炎、乾癬性関節炎、特発性小児関節炎、クローン病、潰瘍性大腸炎など、さまざまな疾患に対して効果を示しています。特に関節リウマチに対する効果は良好で、多くの患者が日常生活の質を向上させることができています。また、慢性の炎症疾患に悩んでいる患者にとって、新たな治療オプションとして非常に重要な役割を果たしています。 ヒュミラは、注射剤として提供され、通常の投与方法としては皮下に注射する形式が一般的です。治療開始時の初回投与後は、定期的に投与が行われることが求められます。患者の状態に応じて投与間隔が変更されることもありますが、自己注射が可能なため、患者自身が自宅で簡単に治療を続けることができる点も大きな利点です。 ただし、ヒュミラには副作用も存在します。特に免疫系に影響を与えるため、感染症リスクが増加する可能性があります。肺炎や結核などの重篤な感染症が報告されているため、投与前には感染症の有無を確認することが求められます。また、注射部位の反応やアレルギー反応も発生する可能性があり、使用中には注意が必要です。 ヒュミラの開発には、さまざまな技術が関与しています。生物製剤は、通常の合成医薬品とは異なり、生物体内の細胞やタンパク質を利用して製造されます。このため、ヒュミラは複雑な製造プロセスを経て作られ、その品質管理や安定性確保が非常に重要です。近年では、バイオシミラーの登場もあり、ヒュミラと同様の効果を持つジェネリック医薬品が登場しています。これらの製品は、コストを抑えながら治療を続ける選択肢として、多くの患者に利用されています。 ヒュミラは、自己免疫疾患に苦しむ多くの患者に希望を与える治療薬です。その効果と便利さから、多くの医師がこの薬剤を選択していますが、投与にあたっては患者ごとの状態やリスクを十分に考慮する必要があります。今後もヒュミラに関する研究が進むことで、新たな適応症や副作用への対策が見つかることが期待されています。生物製剤としてのヒュミラは、医療の現場においてますます重要な位置を占める存在となっています。これからも患者の生活の質向上に寄与することが期待されています。 |