さらに、これらの疾患に対する認識の高まりと、早期新生児検診を支援する政府の取り組みの拡大が市場成長を後押ししています。CDC(米国疾病管理予防センター)によると、2024年時点で米国では約33,000人の男性が血友病を患っていると推計されています。

血友病は、自発的な(原因不明の)出血や外傷後の過剰な出血を特徴とする希少な遺伝性出血性疾患です。関節への反復出血を引き起こすことが多く、慢性関節疾患や長期的な障害を引き起こす可能性があります。この疾患の重症度と生涯にわたる性質は、凝固因子置換療法、非因子療法、新興の遺伝子療法を含む専門的な治療法に対する持続的な需要を生み出しています。この持続的な臨床ニーズが市場成長とイノベーションを促進し、研究、薬物開発、患者ケアソリューションへの投資を後押ししています。

2025年3月、米国食品医薬品局(FDA)は、血友病AまたはBを有する12歳以上の成人および小児患者(第VIII因子または第IX因子阻害剤の有無を問わず)における出血エピソードの予防または頻度減少を目的とした定期的な予防療法として、Qfitlia(fitusiran)を承認しました。従来の療法が欠損した凝固因子を補充するのに対し、Qfitliaは抗トロンビンレベルを低下させ、血液凝固に不可欠な酵素であるトロンビンの産生を増加させます。この新規メカニズムは、治療選択肢が限られる阻害を有する患者にとって有望な代替療法を提供します。Qfitliaの承認は、治療選択肢の拡大、疾患管理の改善、投与頻度の減少や患者サブタイプへの適用範囲の拡大を通じて、治療負担の軽減が期待され、市場に大きな影響を与えると予想されます。

さらに、研究開発(R&D)への投資や研究助成金の増加による財政支援の拡大が市場成長を後押ししています。例えば、2022年3月、インディアナ大学医学部は、血友病の治療法改善を目的とした研究開発に、国立心臓・血液・肺研究所からUSD 1200万の資金調達に成功しました。R&Dは、遺伝子療法とモノクローナル抗体を用いたより良い治療アプローチの開発に近づいています。例えば、2020年4月、FDAは12歳以上の青少年および成人における出血発作の制御を目的とした遺伝子組み換え製品「Sevenfact [凝固因子VIIa(組換え型)-jncw]」を治療選択肢として承認しました。このような製品承認は、市場成長を後押しすると期待されています。

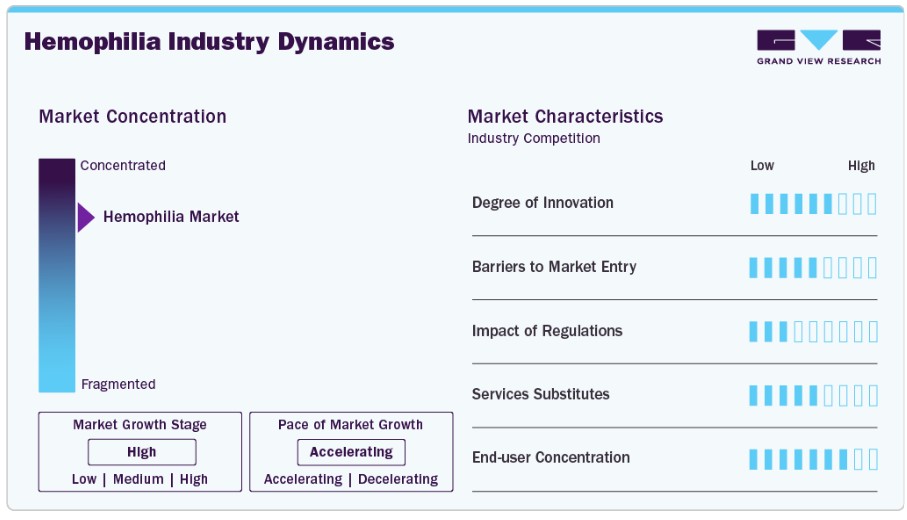

市場集中度と特徴

市場は、伝統的な因子置換療法から遺伝子療法、モノクローナル抗体、非因子療法などの次世代治療法への移行が進んでいます。バイオマリンの遺伝子療法(ロクタビアン for 血友病A)やロシュのヘムリブラ(エミシズマブ)といった革新的な製品は、予防療法とオンデマンド治療のパラダイムを再定義しています。これらの療法は、投与間隔の延長、投与頻度の減少、特に血友病Aにおける機能的治癒の可能性を提供します。皮下投与や自己投与を含む個人に合わせた治療プロトコルは、小児患者を含む患者の服薬遵守率と生活の質を向上させます。

研究開発コストの高さ、複雑な臨床試験設計、特に遺伝子療法や遺伝子組み換え因子濃縮製剤に関する厳格な規制要件は、参入障壁となっています。製造上の課題、特にウイルスベクターの生産と冷チェーン物流は、新規参入企業にとって特に困難です。さらに、武田薬品工業、CSL Behring、バイエルなどの主要企業は、広範なグローバルネットワーク、確立された医師との関係、強力な支払い契約を保有しており、新規企業は市場シェアを獲得するのが困難です。

FDAやEMAなどの規制当局は、遺伝子療法候補に対して長期的な有効性と安全性のデータを要求しています。血友病治療は、年間出血率(ABR)、関節の健康状態、患者報告アウトカムの改善を証明する必要があります。孤児薬の優遇措置や迅速承認制度は開発を加速しますが、市販後コミットメントは特に小児人口において重要な障害となっています。米国以外の市場における医療技術評価(HTA)は、特に遺伝子療法のような高コスト治療のアクセスと価格設定に大きな影響を及ぼします。

伝統的な第VIII因子と第IX因子療法(組換え型と血漿由来型)は、特に血友病AとBにおいて多くの患者にとって標準療法です。しかし、ヘムリブラ、デスモプレシン、新興の遺伝子療法など、非因子療法は、より優れた有効性、安全性、使用の容易さから、徐々に普及しています。オンデマンド療法は依然として因子濃縮液とフィブリンシール剤に依存していますが、予防療法の革新と潜在的な治癒法の進展により、その使用は急速に減少しています。それでも、先進バイオ医薬品へのアクセスが限られた地域では、因子療法の重要性は維持されています。

ファイザー、サノフィ、ノボノルディスク、ロシュなどの主要企業は、戦略的提携と患者アクセスプログラムを通じて、アジア太平洋、ラテンアメリカ、東欧における血友病療法へのアクセス拡大を進めています。診断率の向上と病院や専門薬局を通じた製品の確保に重点が置かれています。これらの取り組みは、医療従事者向けの教育プログラムを通じて早期診断と治療遵守の向上を支援しています。

タイプ別分析

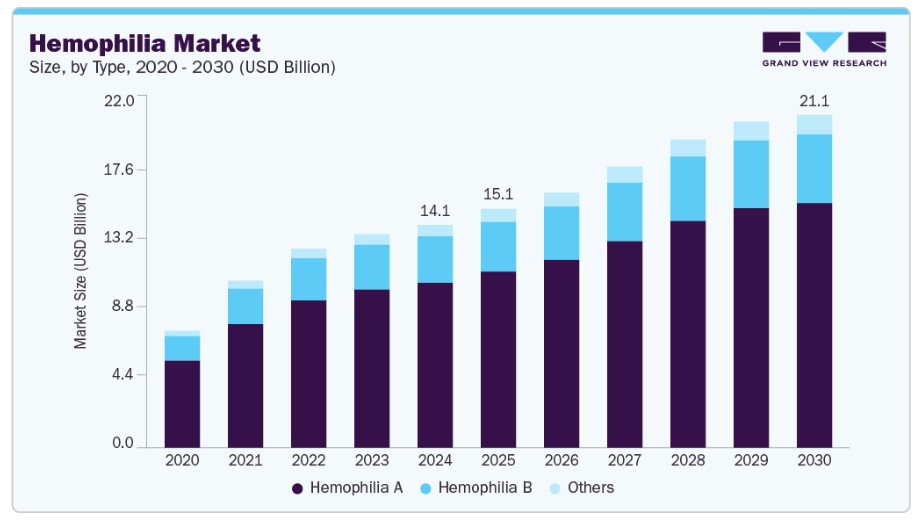

2024年時点で、血友病Aが市場シェアの73.97%を占めています。これは遺伝性疾患により血液凝固因子VIIIが不足する疾患です。この優位性の要因は、先進地域での血友病Aの高発症率と、米国、欧州、日本などの主要市場での製品発売を支援する政府の取り組みです。WFHの2020年調査によると、米国、インド、ブラジルは1万件のタイプA症例でリードしています。

血友病Bは予測期間中に大幅に成長すると予想されています。強力な製品パイプラインと遺伝子療法の発売が市場成長を後押ししています。例えば、2025年2月、グローバルなバイオテクノロジー企業CSLは、成人向け血友病Bの遺伝子療法「HEMGENIX(etranacogene dezaparvovec-drlb)」の4年間の結果を発表し、長期的な持続性と安全性を確認しました。欧州血友病関連疾患協会(EAHAD)の第18回年次総会で発表されたデータは、HEMGENIXが持続的な第IX因子活性レベルを維持し、出血エピソードを大幅に減少させ、定期的な予防投与の必要性を排除し、良好な安全性プロファイルを維持することを示しました。これらの結果は、遺伝子療法が血友病治療における変革的な可能性を再確認するものです。HEMGENIXは、持続的な単回投与療法を提供することで、生涯にわたる治療依存を軽減し、より広範な市場において治癒指向のアプローチへのパラダイムシフトを促進し、血友病Bの治療風景を再定義する可能性があります。

治療タイプ別洞察

オンデマンドセグメントは、2024年に54.95%のシェアを占め、市場を支配しました。オンデマンド治療アプローチは、特に急性出血発作を管理する患者において、血友病治療の重要なドライバーです。予防療法とは異なり、オンデマンド治療は出血イベントが発生した際に柔軟に対応できるため、軽度から中等度の血友病患者に好まれています。このアプローチは薬物使用量と関連コストを削減するため、資源制約下での採用が魅力的です。速効性があり、持続時間が長い遺伝子組み換え製剤や非因子療法の需要が拡大しています。これらは患者アウトカムと利便性を向上させるためです。皮下投与や半減期延長製剤などの投与方法の進歩は、進化する血友病ケアの風景においてオンデマンド治療の採用拡大をさらに後押ししています。

予防療法セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると見込まれています。予防療法は一般的に重症患者に処方されます。凝固因子濃縮液の定期的な投与を可能にする新たな治療アプローチがセグメントの成長を牽引しています。例えば、凝固因子VIIIの欠乏症治療における二特異性抗体製品Helimbra(emicizumab)の活用拡大が市場成長を促進しています。さらに、このような治療は生産性低下による損失の軽減により、生活の質向上につながると期待されています。

治療の洞察

2024年に、因子置換療法セグメントは61.07%の最高シェアを占めました。因子置換療法は、タイプAとBの両方の患者において欠損した凝固因子を補充する標準的な治療法とされています。タイプA患者には因子VIII置換製品が使用され、タイプB患者には因子IX置換製品が使用されます。因子置換製品は、血漿由来または組換えDNA技術で製造されたものがあります。

遺伝子療法とモノクローナル抗体セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。豊富な遺伝子療法の臨床パイプラインに加え、血液凝固プロセスでVIIIの機能を置き換える作用を有するビスpecific抗体であるHelimbra(emicizumab)の成功が要因です。現在後期臨床試験段階にあるモノクローナル抗体には、ファイザーのマルスタシマブ(第3相)とノボノルディスクのNNC0365-3769(第3相)があります。

流通チャネルの洞察

2024年に61.58%のシェアを占め、専門薬局が市場を支配しています。血友病は希少で複雑な疾患であるため、適切な治療を提供できる訓練を受けた専門家は極めて少ないです。米国における血友病患者の大多数は、「血友病治療センター」(HTC)で治療を受けています。ほとんどのHTCは、血友病の管理に精通した多職種チームを擁し、薬剤のほとんどを専門薬局から調達しています。

病院薬局セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。遺伝子療法の承認(副作用の継続的なモニタリングが必要のため、主に病院で投与される見込み)がセグメントの成長を後押しすると予想されます。さらに、一部のHTCは病院と提携しています。

地域別動向

北米は血友病市場をリードし、2024年に地域別シェアの48.62%を占めています。これは、高い疾患有病率、確立された診断インフラ、先進療法への早期アクセスが要因です。同地域は、政府と民間保険の強力な支援により、予防療法の費用負担軽減と遵守率向上を実現しています。早期診断と包括的なケアモデル(例:血友病治療センター(HTC))に関する意識の高まりは、疾患管理の成果をさらに向上させています。再組換え凝固因子、半減期延長療法、新興の遺伝子療法の可用性と採用が進むことが、市場成長に大きく貢献しています。さらに、主要な製薬企業と進行中の臨床試験が、北米のグローバル血友病市場におけるリーダーシップ地位を強化しています。

米国血友病市場動向

米国の血友病市場は高度に発展しており、急性出血イベントではオンデマンド治療が依然として使用されていますが、長期ケアでは予防療法が主流となっています。遺伝子療法の臨床試験は加速しており、特に血友病Aにおいて進展が見られます。阻害物質を有する患者向けに、半減期延長型遺伝子組み換え因子や血漿由来療法の需要が増加しています。病院の薬局では、手術管理用にデスモプレシンとフィブリンシール剤を在庫しています。テレヘルスプラットフォームと在宅点滴サービスが服薬遵守を促進しています。

欧州の血友病市場動向

欧州の血友病市場は成熟した市場であり、遺伝子組み換え因子濃縮剤の採用率が高く、遺伝子療法への関心が高まっています。ドイツやフランスは血友病AとBの治療イノベーションでリードしています。国民保健制度はFactor VIII予防療法の広範な使用を支援しており、血漿由来製品は希少サブタイプにおいて依然として重要です。オクタファーマ、サノフィ、バイエルAGは地域における臨床存在感を維持しています。

イギリスの血友病市場は予測期間中に大幅に成長すると予想されています。NHSは予防的因子VIIIとIXへの広範なアクセスを確保していますが、予算制約によりバイオシミラーや半減期延長療法への切り替えが促進されています。遺伝子療法プログラムは臨床提携を通じて進展しています。専門センターは、エミシズマブのようなモノクローナル抗体療法を用いて、希少変異型や重症例を管理しています。

ドイツの血友病市場は、イノベーションと安全性を重視し、組換え療法を優先し、多数の遺伝子療法試験に参加しています。病院薬局が流通を支配し、阻害を有する患者は非因子療法で管理される傾向が強まっています。バイオテクノロジー企業との連携が、個人に合わせたケアパスウェイの加速を促進しています。

フランスの血友病市場は、公的医療と高い認知度で支えられています。軽症例にはデスモプレシンが常规的に使用され、重症の血友病A治療では組換え第VIII因子が主流です。遺伝子療法へのアクセスは、学術病院との提携を通じて拡大しています。専門薬局が在宅点滴製品の適切な供給を確保しています。

アジア太平洋地域血友病市場動向

アジア太平洋地域の血友病市場は、医療アクセス拡大、意識向上、手頃な価格を背景に最も急速な成長を遂げています。日本と韓国は、遺伝子組み換え製剤と血漿由来因子濃縮製剤の採用でリードしています。政府は予防プログラムと遺伝子療法のパイロット研究への資金提供を拡大しています。

日本の血友病市場は、高度な医療システムが因子VIIIとIXの遺伝子組み換え療法の広範な使用を支援しているため、大幅な成長が見込まれています。同国ではモノクローナル抗体の早期採用とグローバルな遺伝子療法臨床試験への参加が進んでいます。病院薬局と専門流通チャネルが患者の継続的なアクセスを確保しています。

中国の血友病市場は、中間層の拡大により大幅な成長が見込まれています。政府支援の希少疾患プログラムが血友病の診断と治療を加速しています。血漿由来の因子VIIIとIXが広く使用されていますが、遺伝子組み換え製剤の採用が進んでいます。国内の遺伝子療法生産への投資と、武田薬品工業やサノフィなどのグローバル企業との提携強化がイノベーションを促進しています。

ラテンアメリカ血友病市場動向

ラテンアメリカの血友病市場は、予防療法へのアクセス拡大と血友病A・Bの診断範囲拡大により、血友病治療の成長市場です。OTC治療は稀で、ほとんどのケアは病院薬局を通じて提供されています。啓発キャンペーンとグローバルNGOの連携が治療アクセスを改善しています。

ブラジルは地域をリードする市場で、血友病Aへの公衆衛生政策が強化されています。政府プログラムは血漿由来の第VIII因子と第IX因子の供給を支援し、民間施設では遺伝子組み換え療法やモノクローナル抗体へのアクセスを提供しています。専門薬局と病院は急性期と慢性期のケアに対応可能です。

中東・アフリカ(MEA)の血友病市場動向

MEAの血友病市場は、手頃でアクセス可能な治療法への需要増加に伴い新興市場として成長しています。血友病Aの診断率の増加と専門医療インフラへの投資拡大が主要な要因です。サウジアラビアとアラブ首長国連邦(UAE)は、遺伝子組み換え療法の導入と遺伝子療法の臨床試験を支援しています。

サウジアラビアの血友病市場は、医療の近代化により拡大しています。これにより、第VIII因子/IX因子置換療法の需要増加と遺伝子療法への関心が高まっています。国際企業との提携は非因子療法の導入を支援しており、病院薬局は必須治療への規制されたアクセスを確保しています。

主要な血友病関連企業動向

主要な市場プレイヤーには、武田薬品工業株式会社、CSL Behring、ファイザー株式会社、バイエルAG、サノフィ、ノボノルディスクA/S、F. ホフマン・ラ・ロシュ株式会社、オクタファーマAG、バイオマリン、およびスパーク・セラピューティクス株式会社が含まれます。これらの企業は、遺伝子療法、モノクローナル抗体、延長半減期型遺伝子組み換え因子濃縮製剤などの革新的な療法を通じて、分野の進展を積極的に推進しています。治療効果の向上、投与頻度の削減、阻害物質関連課題の解決が重点課題です。戦略的提携、専門薬局ネットワーク、患者支援プログラムは、デジタルプラットフォームへの投資拡大や現実世界データ収集と並行して、競争戦略の核心を成しています。

主要な血友病関連企業:

以下の企業は、血友病市場における主要な企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Takeda Pharmaceutical Company Limited

- CSL Behring

- Pfizer, Inc.

- Bayer AG

- BioMarin

- Spark Therapeutics, Inc.

- Sanofi

- F. Hoffmann La-Roche Ltd.

- Novo Nordisk A/S.

- Octapharma AG.

最近の動向

- 2024年5月、米国食品医薬品局(FDA)は、ALTUVIIIO [抗血友病因子(組換え)、Fc-VWF-XTEN融合タンパク質-ehtl]のラベルを、第3相XTEND-Kids研究の包括的な結果を含むように更新しました。データは、ALTUVIIIOの週1回投与が、血友病Aの子供において高い出血予防効果を示すことを示しました。

- 2024年12月、インドの科学者たちは、遺伝子の欠陥により重度の、自発的な、生命を脅かす出血発作を引き起こす希少な遺伝性疾患である重症血友病Aの治療に遺伝子療法が成功したと報告しました。この臨床試験は、キリスト教医科大学(ヴェロアール)の幹細胞研究センター(CSCR)のアルック・スリヴァスタヴァ氏が主導し、インド連邦生物技術省の資金支援を受けて実施されました。

- 2023年2月、米国食品医薬品局(FDA)は、ALTUVIIIO™ [Antihemophilic Factor (Recombinant), Fc-VWF-XTEN Fusion Protein-ehtl](旧称efanesoctocog alfa)を承認しました。この画期的な治療法は、持続性の高い第VIII因子置換療法を提供し、血友病Aの治療に大きな進展をもたらしました。

グローバル血友病市場レポートのセグメンテーション

本レポートは、2025年から2030年までの各サブセグメントにおける売上高の成長予測と最新のトレンド分析を提供します。本調査では、グランドビューリサーチはグローバル血友病市場レポートをタイプ、治療タイプ、療法、流通チャネル、地域に基づいてセグメント化しています:

タイプ別見通し(売上高、百万ドル、2018年~2030年)

- 血友病A

- 血友病B

- その他

治療タイプ別見通し(売上高、百万ドル、2018年~2030年)

- オンデマンド

- 治癒

- 予防

療法別見通し(売上高、百万ドル、2018年~2030年)

- 因子置換療法

- 血漿由来因子濃縮物

- 因子VIII

- 因子IX

- 遺伝子組み換え因子濃縮物

- 因子VIII

- 因子VII

- 因子IX

- 血漿由来因子濃縮物

- デスモプレシンとフィブリン密封剤

- 遺伝子療法およびモノクローナル抗体

販売チャネル見通し(売上高、百万米ドル、2018年~2030年)

- 病院薬局

- 専門薬局

地域別見通し(売上高、百万米ドル、2018年~2030年)北米米国カナダメキシコ ヨーロッパ ドイツ フランス イギリス イタリア スペイン デンマーク スウェーデン ノルウェー アジア太平洋 日本 中国 インド 韓国 オーストラリア タイ ラテンアメリカ ブラジル アルゼンチン 中東・アフリカ 南アフリカ サウジアラビア アラブ首長国連邦 クウェート

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. タイプ

1.2.2. 治療法

1.2.3. 療法

1.2.4. 流通チャネル

1.2.5. 地域範囲

1.2.6. 推定値と予測のタイムライン

1.3. 研究方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次資料

1.4.4. 主要調査

1.4.5. 主要調査の詳細

1.4.5.1. 北米における主要インタビューのデータ

1.4.5.2. 欧州における主要インタビューのデータ

1.4.5.3. アジア太平洋地域における主要インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. MEAにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次資料一覧

1.9. 一次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場見通し

2.2. セグメント見通し

2.2.1. タイプ

2.2.2. 治療法

2.2.3. 療法

2.2.4. 流通チャネル

2.2.5. 地域別見通し

2.3. 競合分析

第3章. 血友病市場変数、動向および範囲

3.1. 市場系譜見通し

3.1.1. 親市場見通し

3.1.2. 関連/付帯市場動向

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. 血友病市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社の競争

3.3.2. PESTEL分析

3.3.2.1. 政治的環境

3.3.2.2. 技術的環境

3.3.2.3. 経済的環境

3.4. パイプライン分析

3.4.1.1. フェーズ1

3.4.1.2. フェーズ2

3.4.1.3. フェーズ3

第4章. 血友病市場:疾患タイプ別推定値とトレンド分析

4.1. タイプ別市場シェア(2024年および2030年)

4.2. セグメントダッシュボード

4.3. グローバル血友病市場(タイプ別見通し)

4.4. 市場規模、予測、およびトレンド分析(2018年~2030年)以下の対象

4.4.1. 血友病A

4.4.1.1. 市場規模推計と予測、2018年~2030年(百万ドル)

4.4.2. 血友病B

4.4.2.1. 市場規模推計と予測、2018年~2030年(百万ドル)

4.4.3. その他

4.4.3.1. 市場規模推計と予測、2018年~2030年(百万ドル)

第5章. 血友病市場:治療タイプ別市場規模推計とトレンド分析

5.1. 治療タイプ別市場シェア(2024年と2030年)

5.2. セグメントダッシュボード

5.3. 治療タイプ別グローバル血友病市場の見通し

5.4. 市場規模、予測、およびトレンド分析(2018年~2030年)以下の項目について

5.4.1. オンデマンド

5.4.1.1. 市場推定値と予測、2018年~2030年(百万米ドル)

5.4.2. 治癒

5.4.2.1. 市場推定値と予測、2018年~2030年(百万米ドル)

5.4.3. 予防

5.4.3.1. 市場規模と予測(2018年~2030年、百万ドル)

第6章. 血友病市場:治療法別市場規模とトレンド分析

6.1. 治療法別市場シェア(2024年と2030年)

6.2. セグメント別ダッシュボード

6.3. グローバル血友病市場:治療法別見通し

6.4. 市場規模と予測、およびトレンド分析(2018年~2030年)以下の項目について

6.4.1. 因子置換療法

6.4.1.1. 市場規模と予測(2018年~2030年)(百万米ドル)

6.4.1.2. 血漿由来因子濃縮物の推定値と予測、2018年~2030年(USD百万)

6.4.1.2.1. 市場推定値と予測、2018年~2030年(USD百万)

6.4.1.2.2. 因子VIII

6.4.1.2.2.1. 市場推定値と予測、2018年~2030年(USD百万)

6.4.1.2.3. 因子IX

6.4.1.2.3.1. 市場推定値と予測、2018年~2030年(USD百万)

6.4.1.3. 組換え因子濃縮物

6.4.1.3.1. 市場規模と予測、2018年~2030年(百万ドル)

6.4.1.3.1.1. 因子VIII

6.4.1.3.1.1.1. 市場規模と予測、2018年~2030年(百万ドル)

6.4.1.3.1.2. 因子VII

6.4.1.3.1.2.1. 市場規模推計と予測、2018年~2030年(百万ドル)

6.4.1.3.1.3. 因子IX

6.4.1.3.1.3.1. 市場規模と予測(2018年~2030年、百万ドル)

6.4.2. デスモプレシンとフィブリン接着剤

6.4.2.1. 市場規模と予測(2018年~2030年、百万ドル)

6.4.3. 遺伝子療法とモノクローナル抗体

6.4.3.1. 市場規模と予測(2018年~2030年、百万ドル)

第7章. 血友病市場:流通チャネルの市場規模とトレンド分析

7.1. 流通チャネルの市場シェア(2024年と2030年)

7.2. セグメントダッシュボード

7.3. グローバル血友病市場における性別別展望

7.4.

市場規模と予測、およびトレンド分析、2018年~2030年(以下の

7.4.1. 病院薬局

7.4.1.1. 市場規模と予測、2018年~2030年(米ドル百万)

7.4.2. 専門薬局

7.4.2.1. 市場規模と予測、2018年~2030年(百万ドル)

第8章. 血友病市場:地域別推定値とトレンド分析

8.1. 地域別市場シェア分析、2024年と2030年

8.2. 地域別市場ダッシュボード

8.3. グローバル地域別市場概要

8.4. 市場規模と予測トレンド分析、2018年~2030年:

8.5. 北米

8.5.1. アメリカ合衆国

8.5.1.1. 主要国の動向

8.5.1.2. 規制枠組み/償還構造

8.5.1.3. 競争状況

8.5.1.4. 米国市場推定値と予測、2018年~2030年(百万ドル)

8.5.2. カナダ

8.5.2.1. 主要国の動向

8.5.2.2. 規制枠組み/償還構造

8.5.2.3. 競争状況

8.5.2.4. カナダ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.5.3. メキシコ

8.5.3.1. 主要国の動向

8.5.3.2. 規制枠組み/償還構造

8.5.3.3. 競争状況

8.5.3.4. メキシコ市場の見積もりおよび予測、2018年~2030年(USD百万)

8.6. ヨーロッパ

8.6.1. イギリス

8.6.1.1. 主要国の動向

8.6.1.2. 規制枠組み/償還構造

8.6.1.3. 競争状況

8.6.1.4. イギリス市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.6.2. ドイツ

8.6.2.1. 主要国の動向

8.6.2.2. 規制枠組み/償還構造

8.6.2.3. 競争状況

8.6.2.4. ドイツ市場の見積もりおよび予測、2018年~2030年(USD百万)

8.6.3. フランス

8.6.3.1. 主要国の動向

8.6.3.2. 規制枠組み/償還構造

8.6.3.3. 競争状況

8.6.3.4. フランス市場の見積もりおよび予測(2018年~2030年、USD百万)

8.6.4. イタリア

8.6.4.1. 主要な国別動向

8.6.4.2. 規制枠組み/償還構造

8.6.4.3. 競争状況

8.6.4.4. イタリア市場の見積もりおよび予測(2018年~2030年、USD百万)

8.6.5. スペイン

8.6.5.1. 主要国の動向

8.6.5.2. 規制枠組み/償還構造

8.6.5.3. 競争状況

8.6.5.4. スペイン市場の見積もりおよび予測(2018年~2030年、USD百万)

8.6.6. ノルウェー

8.6.6.1. 主要な国別動向

8.6.6.2. 規制枠組み/償還構造

8.6.6.3. 競争状況

8.6.6.4. ノルウェー市場の見積もりおよび予測、2018年~2030年(USD百万)

8.6.7. スウェーデン

8.6.7.1. 主要な国別動向

8.6.7.2. 規制枠組み/償還構造

8.6.7.3. 競争状況

8.6.7.4. スウェーデン市場の見積もりおよび予測、2018年~2030年 (百万米ドル)

8.6.8. デンマーク

8.6.8.1. 主要国の動向

8.6.8.2. 規制枠組み/償還構造

8.6.8.3. 競争状況

8.6.8.4. デンマーク市場の見積もりおよび予測、2018年~2030年(百万米ドル)

8.7. アジア太平洋

8.7.1. 日本

8.7.1.1. 主要国の動向

8.7.1.2. 規制枠組み/償還構造

8.7.1.3. 競争状況

8.7.1.4. 日本市場の見積もりおよび予測、2018年~2030年(USD百万)

8.7.2. 中国

8.7.2.1. 主要国の動向

8.7.2.2. 規制枠組み/償還構造

8.7.2.3. 競争状況

8.7.2.4. 中国市場の見積もりおよび予測、2018年~2030年(百万ドル)

8.7.3. インド

8.7.3.1. 主要国の動向

8.7.3.2. 規制枠組み/償還構造

8.7.3.3. 競争状況

8.7.3.4. インド市場の見積もりおよび予測(2018年~2030年、USD百万)

8.7.4. オーストラリア

8.7.4.1. 主要な国別動向

8.7.4.2. 規制枠組み/償還構造

8.7.4.3. 競争状況

8.7.4.4. オーストラリア市場の見積もりおよび予測(2018年~2030年、百万ドル)

8.7.5. 韓国

8.7.5.1. 主要な国別動向

8.7.5.2. 規制枠組み/償還構造

8.7.5.3. 競争状況

8.7.5.4. 韓国市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.7.6. タイ

8.7.6.1. 主要国の動向

8.7.6.2. 規制枠組み/償還構造

8.7.6.3. 競争状況

8.7.6.4. タイ市場の見積もりおよび予測、2018年~2030年 (百万米ドル)

8.8. ラテンアメリカ

8.8.1. ブラジル

8.8.1.1. 主要国の動向

8.8.1.2. 規制枠組み/償還構造

8.8.1.3. 競争状況

8.8.1.4. ブラジル市場の見積もりおよび予測、2018年~2030年(百万米ドル)

8.8.2. アルゼンチン

8.8.2.1. 主要国の動向

8.8.2.2. 規制枠組み/償還構造

8.8.2.3. 競争状況

8.8.2.4. アルゼンチン市場の見積もりおよび予測、2018年~2030年(百万米ドル)

8.9. MEA

8.9.1. 南アフリカ

8.9.1.1. 主要国の動向

8.9.1.2. 規制枠組み/償還構造

8.9.1.3. 競争状況

8.9.1.4. 南アフリカ市場の見積もりおよび予測(2018年~2030年、百万米ドル)

8.9.2. サウジアラビア

8.9.2.1. 主要国の動向

8.9.2.2. 規制枠組み/償還構造

8.9.2.3. 競争状況

8.9.2.4. サウジアラビア市場の見積もりおよび予測、2018年~2030年(米ドル百万)

8.9.3. UAE

8.9.3.1. 主要国の動向

8.9.3.2. 規制枠組み/償還構造

8.9.3.3. 競争状況

8.9.3.4. UAE市場推定値と予測(2018年~2030年、USD百万)

8.9.4. クウェート

8.9.4.1. 主要な国別動向

8.9.4.2. 規制枠組み/償還構造

8.9.4.3. 競争状況

8.9.4.4. クウェート市場の見積もりおよび予測(2018年~2030年、USD百万)

第9章 競争環境

9.1. 主要市場参加者の最近の動向と影響分析

9.2. 企業/競争分類

9.3. ベンダー動向

9.3.1. 主要なディストリビューターおよびチャネルパートナーの一覧

9.3.2. 主要な顧客

9.3.3. 主要な企業の市場シェア分析(2024年)

9.3.4. タケダ・ファーマシューティカル・カンパニー・リミテッド。

9.3.4.1. 会社概要

9.3.4.2. 財務実績

9.3.4.3. 製品ベンチマーク

9.3.4.4. 戦略的イニシアチブ

9.3.5. CSL Behring

9.3.5.1. 会社概要

9.3.5.2. 財務実績

9.3.5.3. 製品ベンチマーク

9.3.5.4. 戦略的イニシアチブ

9.3.6. Pfizer Inc.

9.3.6.1. 会社概要

9.3.6.2. 財務実績

9.3.6.3. 製品ベンチマーク

9.3.6.4. 戦略的イニシアチブ

9.3.7. ベイヤーAG

9.3.7.1. 会社概要

9.3.7.2. 財務実績

9.3.7.3. 製品ベンチマーク

9.3.7.4. 戦略的イニシアチブ

9.3.8. バイオマリン

9.3.8.1. 会社概要

9.3.8.2. 財務実績

9.3.8.3. 製品ベンチマーク

9.3.8.4. 戦略的イニシアチブ

9.3.9. スパーク・セラピューティクス株式会社

9.3.9.1. 会社概要

9.3.9.2. 財務実績

9.3.9.3. 製品ベンチマーク

9.3.9.4. 戦略的イニシアチブ

9.3.10. サノフィ

9.3.10.1. 会社概要

9.3.10.2. 財務実績

9.3.10.3. 製品ベンチマーク

9.3.10.4. 戦略的イニシアチブ

9.3.11. F. ホフマン・ラ・ロシュ株式会社

9.3.11.1. 会社概要

9.3.11.2. 財務実績

9.3.11.3. 製品ベンチマーク

9.3.11.4. 戦略的イニシアチブ

9.3.12. ノボ ノルディスク A/S

9.3.12.1. 会社概要

9.3.12.2. 財務実績

9.3.12.3. 製品ベンチマーク

9.3.12.4. 戦略的イニシアチブ

9.3.13. オクタファーマ AG.

9.3.13.1. 会社概要

9.3.13.2. 財務実績

9.3.13.3. 製品ベンチマーク

9.3.13.4. 戦略的イニシアチブ

表一覧

表1 略語一覧

表2 グローバル血友病市場、地域別、2018年~2030年(百万ドル)

表3 北米血友病市場、国別、2018年~2030年 (USD百万)

表4 北米血友病市場、製品タイプ別、2018年~2030年 (USD百万)

表5 北米血友病市場、治療タイプ別、2018年~2030年 (USD百万)

表6 北米血友病市場、治療法別、2018年~2030年 (USD百万)

表7 北米血友病市場、流通チャネル別、2018年~2030年 (USD百万)

表8 米国血友病市場、タイプ別、2018年~2030年 (USD百万)

表9 米国血友病市場、治療タイプ別、2018年~2030年 (USD百万)

表10 米国血友病市場、治療法別、2018年~2030年(百万ドル)

表11 米国血友病市場、流通チャネル別、2018年~2030年(百万ドル)

表12 カナダ血友病市場、タイプ別、2018年~2030年 (USD百万)

表13 カナダ血友病市場、治療タイプ別、2018年~2030年(USD百万)

表14 カナダ血友病市場、治療法別、2018年~2030年(USD百万)

表15 カナダ血友病市場、流通チャネル別、2018年~2030年(USD百万)

表16 メキシコ血友病市場、タイプ別、2018年~2030年(百万米ドル)

表17 メキシコ血友病市場、治療タイプ別、2018年~2030年(百万米ドル)

表18 メキシコ血友病市場、療法別、2018年~2030年(百万米ドル)

表19 メキシコ血友病市場、流通チャネル別、2018年~2030年(百万米ドル)

表20 ヨーロッパ血友病市場、国別、2018年~2030年(百万米ドル)

表21 ヨーロッパ血友病市場、種類別、2018年~2030年(百万米ドル)

表22 ヨーロッパの血友病市場、治療タイプ別、2018年~2030年(百万米ドル)

表23 ヨーロッパの血友病市場、治療法別、2018年~2030年(百万米ドル)

表24 ヨーロッパの血友病市場、流通チャネル別、2018年~2030年 (百万米ドル)

表25 イギリス血友病市場、種類別、2018年~2030年(百万米ドル)

表26 イギリス血友病市場、治療法別、2018年~2030年(百万米ドル)

表27 イギリス血友病市場、 治療法別、2018年~2030年(米ドル百万)

表28 イギリス血友病市場、流通チャネル別、2018年~2030年(米ドル百万)

表29 ドイツ血友病市場、種類別、2018年~2030年(米ドル百万)

表30 ドイツの血友病市場、治療タイプ別、2018年~2030年(百万ドル)

表31 ドイツの血友病市場、治療法別、2018年~2030年(百万ドル)

表32 ドイツの血友病市場、流通チャネル別、2018年~2030年(百万米ドル)

表33 フランスの血友病市場、種類別、2018年~2030年(百万米ドル)

表34 フランスの血友病市場、治療タイプ別、2018年~2030年(百万米ドル)

表35 フランス 血友病市場、治療法別、2018年~2030年(百万ドル)

表36 フランス 血友病市場、販売チャネル別、2018年~2030年(百万ドル)

表37 イタリアの血友病市場、タイプ別、2018年~2030年(百万米ドル)

表38 イタリアの血友病市場、治療タイプ別、2018年~2030年(百万米ドル)

表39 イタリアの血友病市場、療法別、2018年~2030年(百万米ドル)

表40 イタリアの血友病市場、流通チャネル別、2018年~2030年(百万ドル)

表41 スペインの血友病市場、種類別、2018年~2030年(百万ドル)

表42 スペインの血友病市場、治療法別、2018年~2030年(百万ドル)

表43 スペインの血友病市場、療法別、2018年~2030年 (USD百万)

表44 スペインの血友病市場、流通チャネル別、2018年~2030年 (USD百万)

表45 デンマークの血友病市場、タイプ別、2018年~2030年 (USD百万)

表46 デンマークの血友病市場、治療法別、2018年~2030年 (USD百万)

表47 デンマークの血友病市場、治療法別、2018年~2030年 (USD百万)

表48 デンマークの血友病市場、流通チャネル別、2018年~2030年(USD百万)

表49 スウェーデンの血友病市場、タイプ別、2018年~2030年(USD百万)

表50 スウェーデン 血友病市場、治療タイプ別、2018年~2030年(百万米ドル)

表51 スウェーデン 血友病市場、治療法別、2018年~2030年(百万米ドル)

表52 スウェーデン 血友病市場、販売チャネル別、2018年~2030年(百万米ドル)

表53 ノルウェーの血友病市場、タイプ別、2018年~2030年(百万米ドル)

表54 ノルウェーの血友病市場、治療タイプ別、2018年~2030年 (USD百万)

表55 ノルウェーの血友病市場、治療法別、2018年~2030年(USD百万)

表56 ノルウェーの血友病市場、販売チャネル別、2018年~2030年(USD百万)

表57 アジア太平洋地域の血友病市場、国別、2018年~2030年(USD百万)

表58 アジア太平洋地域 血友病市場、タイプ別、2018年~2030年(百万米ドル)

表59 アジア太平洋地域 血友病市場、治療タイプ別、2018年~2030年(百万米ドル)

表60 アジア太平洋地域 血友病市場、治療法別、2018年~2030年(百万米ドル)

表61 アジア太平洋地域 血友病市場、流通チャネル別、2018年~2030年 (USD百万)

表62 日本の血友病市場、タイプ別、2018年~2030年 (USD百万)

表63 日本の血友病市場、治療タイプ別、2018年~2030年 (USD百万)

表64 日本の血友病市場、療法別、2018年~2030年 (USD百万)

表65 日本の血友病市場、流通チャネル別、2018年~2030年 (USD百万)

表66 中国の血友病市場、タイプ別、2018年~2030年 (USD百万)

表67 中国の血友病市場、治療タイプ別、2018年~2030年(百万ドル)

表68 中国の血友病市場、治療法別、2018年~2030年(百万ドル)

表69 中国の血友病市場、流通チャネル別、2018年~2030年 (百万ドル)

表70 インドの血友病市場、タイプ別、2018年~2030年(百万ドル)

表71 インドの血友病市場、治療タイプ別、2018年~2030年(百万ドル)

表72 インドの血友病市場、治療法別、2018年~2030年(百万米ドル)

表73 インドの血友病市場、販売チャネル別、2018年~2030年(百万米ドル)

表74 韓国の血友病市場、タイプ別、2018年~2030年(百万米ドル)

表75 韓国の血友病市場、治療タイプ別、2018年~2030年(百万ドル)

表76 韓国の血友病市場、治療法別、2018年~2030年(百万ドル)

表77 韓国の血友病市場、流通チャネル別、2018年~2030年 (USD百万)

表78 オーストラリアの血友病市場、タイプ別、2018年~2030年(USD百万)

表79 オーストラリアの血友病市場、治療タイプ別、2018年~2030年(USD百万)

表80 オーストラリアの血友病市場、治療法別、2018年~2030年(百万米ドル)

表81 オーストラリアの血友病市場、販売チャネル別、2018年~2030年(百万米ドル)

表82 タイの血友病市場、種類別、2018年~2030年(百万米ドル)

表83 タイの血友病市場、治療タイプ別、2018年~2030年(百万米ドル)

表84 タイの血友病市場、治療法別、2018年~2030年(百万米ドル)

表85 タイの血友病市場、販売チャネル別、2018年~2030年(百万米ドル)

表86 ラテンアメリカ 血友病市場、国別、2018年~2030年(百万米ドル)

表87 ラテンアメリカ 血友病市場、種類別、2018年~2030年(百万米ドル)

表88 ラテンアメリカ血友病市場、治療タイプ別、2018年~2030年(百万米ドル)

表89 ラテンアメリカ血友病市場、療法別、2018年~2030年(百万米ドル)

表90 ラテンアメリカ血友病市場、販売チャネル別、2018年~2030年(百万米ドル)

表91 ブラジル血友病市場、タイプ別、2018年~2030年(米ドル百万)

表92 ブラジル血友病市場、治療タイプ別、2018年~2030年(米ドル百万)

表93 ブラジル血友病市場、療法別、2018年~2030年 (百万ドル)

表94 ブラジル血友病市場、流通チャネル別、2018年~2030年(百万ドル)

表95 アルゼンチン血友病市場、タイプ別、2018年~2030年(百万ドル)

表96 アルゼンチン血友病市場、治療タイプ別、2018年~2030年(百万ドル)

表97 アルゼンチン血友病市場、療法別、2018年~2030年 (百万ドル)

表98 アルゼンチン血友病市場、流通チャネル別、2018年~2030年(百万ドル)

表99 MEA血友病市場、国別、2018年~2030年(百万ドル)

表100 MEA地域 血友病市場、タイプ別、2018年~2030年(百万米ドル)

表101 MEA地域 血友病市場、治療タイプ別、2018年~2030年(百万米ドル)

表102 MEA地域 血友病市場、治療法別、2018年~2030年(百万米ドル)

表103 MEA血友病市場、流通チャネル別、2018年~2030年(百万ドル)

表104 南アフリカ血友病市場、種類別、2018年~2030年(百万ドル)

表105 南アフリカ血友病市場、治療法別、2018年~2030年 (USD百万)

表106 南アフリカ 血友病市場、治療法別、2018年~2030年(USD百万)

表107 南アフリカ 血友病市場、流通チャネル別、2018年~2030年(USD百万)

表108 サウジアラビアの血友病市場、タイプ別、2018年~2030年(百万米ドル)

表109 サウジアラビアの血友病市場、治療タイプ別、2018年~2030年(百万米ドル)

表110 サウジアラビアの血友病市場、療法別、2018年~2030年(百万米ドル)

表111 サウジアラビアの血友病市場、流通チャネル別、2018年~2030年(百万ドル)

表112 アラブ首長国連邦(UAE)の血友病市場、種類別、2018年~2030年(百万ドル)

表113 アラブ首長国連邦(UAE)の血友病市場、治療方法別、2018年~2030年 (USD百万)

表114 アラブ首長国連邦(UAE)の血友病市場、治療法別、2018年~2030年(USD百万)

表115 アラブ首長国連邦(UAE)の血友病市場、流通チャネル別、2018年~2030年(USD百万)

表116 クウェートの血友病市場、種類別、2018年~2030年 (USD百万)

表117 クウェート血友病市場、治療タイプ別、2018年~2030年 (USD百万)

表118 クウェート血友病市場、治療法別、2018年~2030年(百万米ドル)

表119 クウェート血友病市場、流通チャネル別、2018年~2030年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 市場概要

図4 市場セグメンテーションと範囲

図5 市場規模と成長見通し

図6 グローバル血友病市場 – 主要な市場ドライバー分析

図7 グローバル血友病市場 – 主要な市場制約分析

図8 浸透率と成長見通しマッピング

図9 グローバル血友病市場 – ポーターの分析

図10 グローバル血友病市場 – PESTEL分析

図11 グローバル血友病市場タイプ別見通し 主要ポイント

図12 グローバル血友病市場:タイプ別動向分析

図13 血友病A市場推定値、2018年~2030年(USD百万)

図14 血友病B市場推定値、2018年~2030年(USD百万)

図15 その他の市場推定値、2018年~2030年(百万ドル)

図16 グローバル血友病市場 治療展望の主要ポイント

図17 グローバル血友病市場:治療タイプ動向分析

図18 オンデマンド市場推定値、2018年~2030年(百万ドル)

図19 治癒市場予測、2018年~2030年(百万米ドル)

図20 予防市場予測、2018年~2030年(百万米ドル)

図21 グローバル血友病市場治療見通し主要ポイント

図22 グローバル血友病市場:治療動向分析

図23 因子置換療法市場規模予測(2018年~2030年、百万米ドル)

図24 デスモプレシンおよびフィブリンシール剤市場規模予測(2018年~2030年、百万米ドル)

図25 遺伝子療法およびモノクローナル抗体市場予測、2018年~2030年(百万ドル)

図26 地域別市場:主要なポイント

図27 グローバル血友病市場: 地域別動向分析

図28 北米血友病市場、2018年~2030年(百万米ドル)

図29 米国血友病市場、2018年~2030年(百万米ドル)

図30 カナダ血友病市場、2018年~2030年(百万ドル)

図31 欧州血友病市場、2018年~2030年(百万ドル)

図32 イギリス血友病市場、2018年~2030年(百万ドル)

図33 ドイツの血友病市場、2018年~2030年(百万ドル)

図34 フランスの血友病市場、2018年~2030年(百万ドル)

図35 スペインの血友病市場、2018年~2030年 (USD百万)

図36 イタリアの血友病市場、2018年~2030年(USD百万)

図37 デンマークの血友病市場、2018年~2030年(USD百万)

図38 スウェーデンの血友病市場、2018年~2030年 (USD百万)

図39 ノルウェーの血友病市場、2018年~2030年 (USD百万)

図40 アジア太平洋地域の血友病市場、2018年~2030年 (USD百万)

図41 日本の血友病市場、2018年~2030年 (USD百万)

図42 中国の血友病市場、2018年~2030年 (USD百万)

図43 インドの血友病市場、2018年~2030年 (USD百万)

図44 韓国の血友病市場、2018年~2030年 (USD百万)

図45 オーストラリアの血友病市場、2018年~2030年(百万米ドル)

図46 タイの血友病市場、2018年~2030年(百万米ドル)

図47 ラテンアメリカの血友病市場、2018年~2030年 (USD百万)

図48 ブラジル血友病市場、2018年~2030年(USD百万)

図49 メキシコ血友病市場、2018年~2030年(百万米ドル)

図50 アルゼンチン血友病市場、2018年~2030年(百万米ドル)

図51 MEA血友病市場、2018年~2030年 (USD百万)

図52 南アフリカ 血友病市場、2018年~2030年(USD百万)

図53 サウジアラビアの血友病市場、2018年~2030年(百万ドル)

図54 アラブ首長国連邦(UAE)市場、2018年~2030年(百万ドル)

図55 クウェートの市場、2018年~2030年(百万ドル)

図56 戦略フレームワーク

| ※参考情報 血友病は、血液の凝固が正常に行われない遺伝性の疾患です。この疾患は、特定の凝固因子の欠乏または異常によって引き起こされます。主に血液が固まりにくくなるため、出血が止まりにくくなることが特徴です。これにより、日常生活において軽微な外傷でも重大な出血を引き起こす可能性があります。 血友病は主に二種類に分類されます。血友病Aは、凝固因子VIII(8)の欠乏によって引き起こされるものであり、最も一般的なタイプです。血友病Bは、凝固因子IX(9)の欠乏によるもので、血友病Aよりも発生率は低いです。この二つのタイプは、遺伝の仕方が同じで、X染色体に関連しているため、主に男性に見られ、女性は主に保因者となります。 血友病は、出血傾向が強いことから、早期に診断し、適切な治療を行うことが重要です。症状としては、関節内出血や筋肉内出血、外部からの傷による出血が挙げられます。特に関節内出血は反復することで関節に障害を引き起こし、痛みや機能障害をもたらす場合があります。 治療には主に欠乏している凝固因子を補充する療法が用いられます。これには、凝固因子製剤の投与が含まれます。患者の状態に応じて、定期的な予防的投与や、出血が発生した際の緊急治療としての投与が行われます。 最近では、遺伝子治療の研究も進んでおり、特に血友病Aに対しては、正常な遺伝子を投与することで欠乏している凝固因子を体内で生成させることが試みられています。まだ臨床試験段階ではありますが、将来的には根本的な治療法として期待されています。 また、血友病患者に対する生活指導やリハビリテーションも治療の一環とされています。これにより、出血を防ぎつつ、日常生活における活動を維持することが重視されます。定期的な医療チェックや血液検査を行いながら、患者の状態を見守ることも非常に重要です。 血友病の診断は、血液検査により行われます。凝固因子の活性を測定し、欠乏している因子を特定することで、血友病の有無を確認します。家族歴の確認も重要で、遺伝的要因の理解が必要です。特に、血友病の患者がいる家族からの情報は、他の家族メンバーのリスクを評価するのに役立ちます。 治療の側面では、患者が日常生活でできる活動や注意点についての教育も大切です。例えば、スポーツや運動については、衝撃を避けるための調整が必要です。また、出血の兆候に対する理解を深めることも重要で、早期の対応が出血の重症化を防ぐ助けになります。 血友病は、現在も多くの研究が行われている疾患です。研究者たちは、新しい治療法の開発や、患者の生活の質の向上に向けたアプローチに取り組んでいます。また、血友病に関する情報の普及を進めることで、患者本人やその家族がより良いサポートを受けられる社会が目指されているのです。 このように、血友病は複雑で多面的な疾患ですが、適切な治療と管理により、患者の生活は大きく改善される可能性があります。医学や科学の進歩により、将来的にはより良い結果が期待できるでしょう。 |