主なポイント

- 原料セグメントには、大型藻類(褐藻類および紅藻類)と微細藻類(緑藻類、藍藻類、その他の微細藻類)が含まれます。褐藻類セグメントは、食品、医薬品、化粧品産業における確立された水溶性多糖類用途(アルギン酸塩およびフコイダン)により、主要な市場シェアを占めると予想されます。

- 主な種類には、脂質、カロテノイド、カラギーナン、アルギン酸塩、藻類タンパク質、その他が含まれます。脂質セグメントは、オメガ3脂肪酸への高い需要と、海洋由来オメガ3への移行が進んでいることから、大きな市場シェアを占めると予想されます。

- 食品・飲料セグメントは予測期間中に市場を牽引すると見込まれます。藻類製品は機能性食品や健康志向製品の開発に活用されています。藻類にはフィコシアニン、カロテノイド、多糖類などの生物活性化合物が含まれており、潜在的な健康効果を提供します。

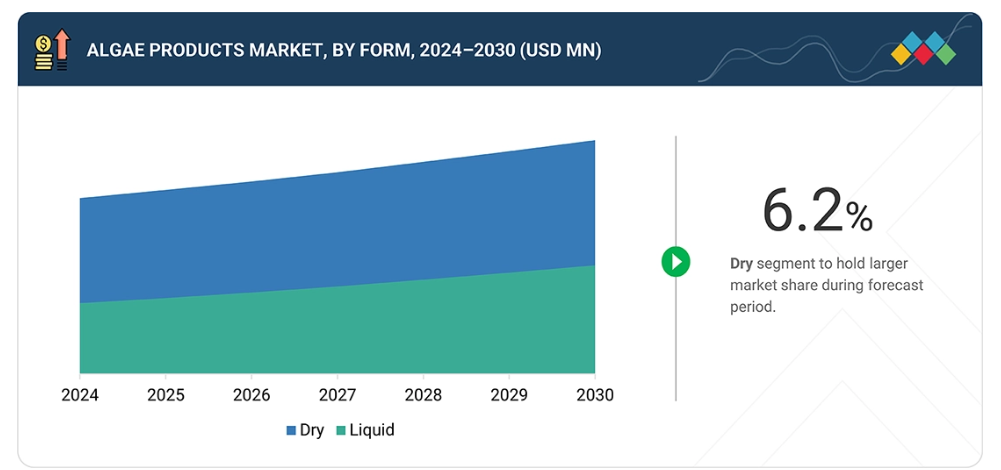

- 乾燥形態セグメントは、取り扱いや保管の容易さから、予測期間中に市場をリードすると予想されます。

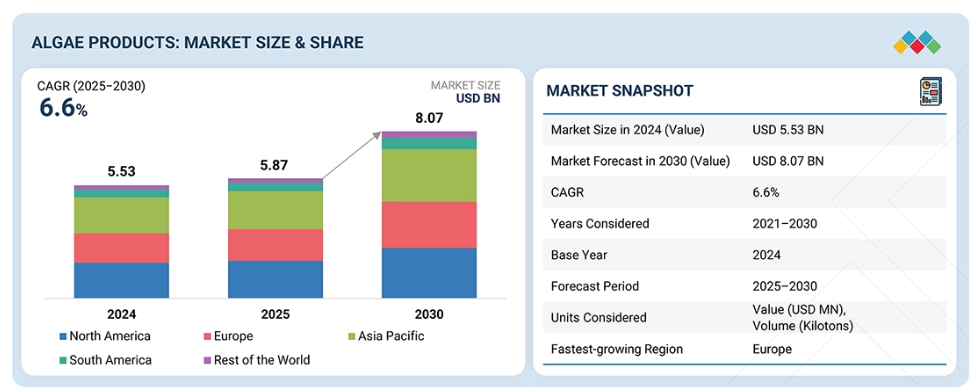

- 藻類製品市場は、北米、ヨーロッパ、アジア太平洋、南米アメリカ、その他の地域をカバーしております。アジア太平洋地域は、食品・飲料、医薬品、飼料における藻類製品の使用増加により、本市場で著しい成長率を示すと予測されております。

- 主要市場プレイヤーは、取引、製品発売、事業拡大など、有機的・無機的戦略の両方を採用しております。例えば、コービオン社やCPケルコUS社などは、様々な革新的用途における藻類製品への需要増に対応するため、数多くの契約や提携を結んでおります。

- 藻類製品市場は、消費者による天然原料への需要増加、多様な用途への展開、藻類の健康効果に関する消費者意識の高まりにより、緩やかな成長率が見込まれております。

顧客のビジネスに影響を与えるトレンドと変革

消費者のビジネスへの影響は、顧客トレンドや変革から生じます。新たな藻類製品の種類である「ホットベッツ」は、藻類製品メーカーの顧客であるエンドユーザーをターゲットとしています。トレンドや変革の転換はエンドユーザーの収益に影響を与え、ひいてはホットベッツの収益、さらに藻類製品メーカーの収益にも影響を及ぼします。

市場エコシステム

藻類製品エコシステムは、製造業者、規制機関、エンドユーザー企業に分類されます。藻類製品市場は、多様なステークホルダーと革新的な製品を特徴とする、ダイナミックで急速に拡大するエコシステムです。確立された企業と機敏なスタートアップがこの市場の中心となり、藻類ベースの製品を開発しています。

地域

予測期間中、アジア太平洋地域が世界藻類製品市場で最も急速に成長する地域となる見込み

アジア太平洋地域の藻類製品市場は、予測期間中に最も高いCAGR(年平均成長率)を記録すると予想されます。これは、栄養補助食品、機能性食品・飲料、乳児用粉ミルク用途における藻類由来オメガ3脂肪酸の需要増加に牽引され、メーカーにとって収益性の高い成長機会を生み出していることが要因です。

藻類製品市場:企業評価マトリックス

藻類製品市場マトリックスにおいて、dsm-firmenichとBASF(スター)は、強力な地理的プレゼンス、優れた製剤・流通能力、およびエンドユーザー産業との強固な連携を背景に、様々な用途分野で高い市場シェアと幅広い製品ラインアップを確立し、主導的な立場にあります。Algarithm(新興リーダー)は、藻類製品市場における製品革新により、存在感を高めています。

主要市場プレイヤー

- dsm-firmenich (Netherlands)

- BASF (Germany)

- Cyanotech Corporation. (US)

- Cargill, Incorporated (US)

- CP KELCO U.S., INC. (Tate & Lyle) (US)

最近の動向

2025年7月:コービオン社は、藻類由来のオメガ3ソリューションについて中国における規制当局の承認を取得しました。これは同社のグローバル展開戦略における重要な節目となります。これらのオメガ3原料は微細藻類から抽出され、栄養補助食品、機能性食品、飲料への使用を目的としており、従来型の魚油に代わる持続可能で植物由来の選択肢を提供します。本承認により、コービオンは世界最大かつ急成長中の健康・ウェルネス製品市場への参入が可能となり、栄養補助食品分野におけるイノベーションと環境責任への取り組みを強化します。

2023年5月:微細藻類由来の高付加価値天然製品メーカーであるサイアノテック社と、地球の健康増進に向けた天然ソリューション開発の先駆者であるシンブロシア社は、シンブロシア社の海藻株をハワイのサイアノテック社施設で栽培し、同社の製品「SeaGraze(商標登録済み)」を生産するための提携を発表しました。

2023年9月:コービオン社は、ペットフード産業における持続可能な活性栄養素への需要に応えるため、AlgaPrime DHA P3を発売いたしました。

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 28

1.3 調査範囲 28

1.3.1 対象市場 28

1.4 対象範囲と除外事項 29

1.5 対象期間 30

1.6 対象通貨 30

1.7 対象単位 31

1.8 ステークホルダー 31

1.9 変更点の概要 32

2 エグゼクティブサマリー 33

2.1 主な知見と市場のハイライト 33

2.2 主要市場参加者:知見と戦略的展開 35

2.3 市場を形成する破壊的トレンド 36

2.4 高成長セグメント 37

2.5 概要:アジア太平洋地域の市場規模と成長率 38

3 プレミアムインサイト 40

3.1 藻類製品市場の概要 40

3.2 北米:藻類製品市場(原料別・国別) 41

3.3 藻類製品市場:地域別サブマーケット 41

3.4 藻類製品市場(製品種類別・地域別) 42

3.5 藻類製品市場:流通経路および地域別 43

3.6 藻類製品市場:人口統計別 44

4 市場概要 45

4.1 はじめに 45

4.2 市場動向 46

4.2.1 推進要因 46

4.2.1.1 オメガ3の健康効果に関する消費者意識の高まり 46

4.2.1.2 藻類製品の応用範囲の拡大 48

4.2.1.3 持続可能な植物性タンパク質および代替栄養源(スピルリナ、クロレラ)に対する強い需要 – 消費者の健康志向およびクリーンラベル志向の高まり 49

4.2.1.4 低炭素・低土地利用バイオマス源としての藻類を支援する政策および企業の持続可能性推進 50

4.2.2 抑制要因 51

4.2.2.1 生産および下流工程(光バイオリアクター、収穫、乾燥)におけるコストの高さが、多くの植物由来および発酵プロセスと比較して単位当たりの経済性を不利にしております 51

4.2.2.2 生産者間の市場分散および品質・標準化の不統一 — 食品・医薬品用途における大規模購入に対する買い手の慎重姿勢 51

4.2.3 機会 52

4.2.3.1 製薬産業における需要の拡大 52

4.2.3.2 藻類栽培の研究開発を支援する政府および民間主導の取り組み 53

4.2.3.3 消費者による天然成分への需要の増加 54

4.2.3.4 食品・飲料用途 — クリーンラベル(例:天然着色料、タンパク質強化、機能性成分) — 消費者の強い需要 55

4.2.3.5 技術スタックの活用 — 光バイオリアクター設計、自動化、遺伝子・株改良、低エネルギー収穫における革新がコストの飛躍的改善をもたらす 55

4.2.3.6 循環型統合 — 廃水、CO₂ ストリーム、食品廃棄物中の栄養素の活用 56

4.2.4 課題 56

4.2.4.1 小規模事業者の参入を阻む高い生産コスト 56

4.2.4.2 必要な品質基準を満たすことの難しさ 57

4.3 未充足ニーズと空白領域 58

4.3.1 藻類製品市場における未充足ニーズ 58

4.3.2 未開拓分野における機会 59

4.4 相互接続された市場とセクター横断的機会 60

4.4.1 相互接続された市場 60

4.4.2 セクター横断的な機会 61

4.5 ティア1/2/3プレイヤーによる戦略的動き 61

4.5.1 主要な動きと戦略的焦点 61

5 産業動向 62

5.1 ポーターの5つの力分析 62

5.1.1 競争の激しさ 63

5.1.2 供給者の交渉力 63

5.1.3 購入者の交渉力 63

5.1.4 代替品の脅威 64

5.1.5 新規参入の脅威 64

5.2 マクロ経済の見通し 64

5.2.1 増加する世界人口 64

5.2.2 藻類抽出のための革新的技術 66

5.2.3 サプライチェーンの混乱と物流コスト 66

5.3 サプライチェーン分析 66

5.3.1 原料と菌株の開発 67

5.3.2 培養(微細藻類および海藻養殖) 67

5.3.3 収穫およびバイオマス収集 68

5.3.4 加工、抽出および精製 68

5.3.5 品質試験、認証およびコンプライアンス 68

5.3.6 包装及び表示 68

5.3.7 倉庫保管及び流通 68

5.3.8 小売及び最終市場への配送 69

5.4 バリューチェーン分析 69

5.4.1 研究・製品開発および登録 69

5.4.2 加工 69

5.4.3 包装 69

5.4.4 流通およびマーケティング・販売 69

5.5 エコシステム分析 70

5.6 価格分析 71

5.6.1 主要プレイヤーの平均販売価格(種類別) 72

5.6.2 平均販売価格の動向(地域別) 72

5.7 貿易分析 73

5.7.1 輸入シナリオ(HSコード121220) 73

5.7.2 輸出シナリオ(HSコード121220) 74

5.8 主要カンファレンスおよびイベント(2025年~2026年) 75

5.9 顧客ビジネスに影響を与えるトレンド/ディスラプション 75

5.10 投資および資金調達シナリオ 76

5.11 ケーススタディ分析 77

5.11.1 MIALGAE:新規藻類生産システムの開発 77

5.11.2 ALGAECYTES:オメガ3抽出のための独自藻類株の導入 77

5.12 2025年アメリカ関税の影響-藻類製品市場 77

5.12.1 はじめに 77

5.12.2 主要関税率 78

5.12.3 価格影響分析 78

5.12.4 国・地域への影響 79

5.12.4.1 アメリカ 79

5.12.4.2 ヨーロッパ 80

5.12.4.3 アジア太平洋地域 80

5.12.5 最終用途産業への影響 80

6 技術進歩、AIによる影響、特許、イノベーション、および将来の応用 81

6.1 主要技術 81

6.1.1 光バイオリアクター(PBRS) 81

6.1.2 開放式レースウェイ池/ロングライン海藻養殖 81

6.1.3 株開発と選抜(育種/スクリーニング) 82

6.2 補完的技術 82

6.2.1 二酸化炭素回収・排ガス統合 82

6.2.2 再生可能エネルギー統合(太陽光、風力、廃熱) 82

6.2.3 先進LED照明・スペクトル調整 83

6.3 関連技術 83

6.3.1 カーボンアカウンティング及びMRV(測定、報告、検証) 83

6.3.2 収量最適化のためのAI/高度な分析 83

6.3.3 垂直農法及びハイブリッド陸上システム 84

6.3.4 3Dプリントとバイオマテリアル 84

6.4 特許分析 84

6.4.1 はじめに 84

6.4.2 主要特許リスト(2015年1月~2025年11月) 86

6.5 将来の応用 87

6.5.1 精密藻類ベースのニュートラシューティカル 87

6.5.2 藻類由来バイオプラスチックと持続可能な包装 88

6.5.3 カーボンネガティブ藻類培養システム 88

6.5.4 藻類由来の生物活性化粧品原料 88

6.5.5 代替タンパク質及び未来の食品における藻類の活用 89

6.6 AI/ジェネレーティブAIが藻類製品産業に与える影響 89

6.6.1 主な活用事例と市場の可能性 89

6.6.2 バイオテクノロジー処理と培養におけるベストプラクティス 90

6.6.3 藻類製品市場におけるAI導入の実例 90

6.6.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 91

6.6.5 藻類製品市場における生成AI導入の準備状況 91

6.7 成功事例と実世界での応用 92

6.7.1 セルアナ – 世界の栄養補給に向けた微細藻類由来オメガ3オイルの量産化 92

6.7.2 コービオン – 水産飼料および人間栄養向け商業用藻類オイル 92

6.7.3 アカディアン・シープランツ – 食品、化粧品、農業向け海藻由来の生物活性物質 93

7 持続可能性と規制環境 94

7.1 地域規制とコンプライアンス 94

7.1.1 規制機関、政府機関、その他の組織 94

7.1.2 産業基準 96

7.1.3 表示要件と表示内容 97

7.1.4 今後5~10年間に予想される規制変更 98

7.1.4.1 汚染物質および重金属のより厳しい制限 98

7.1.4.2 微細藻類に対する新規食品およびGRAS(一般に安全と認められる)経路の拡大 98

7.1.4.3 持続可能性およびトレーサビリティに関する報告義務化 98

7.1.4.4 海藻の海洋保護及び収穫制限 98

7.2 持続可能性に関する取り組み 99

7.2.1 低炭素栽培システム 99

7.2.2 炭素回収・CO₂利用(CCU) 99

7.2.3 持続可能な海藻収穫と海洋管理 99

7.2.4 バイオマス完全利用のためのバイオリファイナリーアプローチ 99

7.2.5 再生型海洋養殖実践 99

7.3 持続可能性への影響と規制政策の取り組み 100

7.4 認証、表示、環境基準 101

8 顧客環境と購買行動 102

8.1 意思決定プロセス 102

8.2 バイヤーのステークホルダーと購買評価基準 104

8.2.1 購買プロセスにおける主要なステークホルダー 104

8.2.2 購買基準 105

8.3 導入障壁と内部課題 105

8.4 様々な最終用途産業における未充足ニーズ 107

8.5 市場の収益性 108

8.5.1 収益の可能性 108

8.5.2 コストの動向 109

8.5.3 原料別マージン機会 109

9 藻類製品市場(種類別) 110

9.1 はじめに 111

9.2 脂質 112

9.2.1 魚油代替品としての藻類由来脂質の需要拡大が市場を牽引 112

9.3 カラギーナン 114

9.3.1 医薬品および食品・飲料分野におけるカラギーナンの幅広い応用が採用を促進 114

9.4 カロテノイド 115

9.4.1 天然カロテノイドの需要増加が成長を支える 115

9.5 藻類タンパク質 117

9.5.1 栄養補助食品産業における藻類タンパク質の需要増加が市場成長を促進する見込み 117

9.6 アルギン酸塩 118

9.6.1 食品・飲料製品における混合剤としてのアルギン酸塩の使用拡大が市場を後押し 118

9.7 その他の藻類製品 119

10 藻類製品市場(原料別) 121

10.1 はじめに 122

10.2 大型藻類 123

10.2.1 天然水溶性高分子、植物由来食品、持続可能な海洋バイオマスへの需要増加が大型藻類の世界的普及を加速 123

10.2.2 褐藻(Phaeophyceae) 125

10.2.2.1 アスコフィラム属 126

10.2.2.2 ラミナリア属 126

10.2.2.3 マクロシスティス属 126

10.2.2.4 その他の褐藻類 126

10.2.3 紅藻類(紅藻門) 127

10.2.3.1 グラシラリア属 127

10.2.3.2 ゲリジウム属 128

10.2.3.3 ポルフィラ(海苔) 128

10.2.3.4 その他の紅藻 128

10. 3 微細藻類 128

10.3.1 高付加価値の生物活性物質、天然色素、およびビーガン向けオメガ3源への需要の高まりが、微細藻類セグメントの急速な拡大を牽引しております 128

10.3.2 緑藻(クロロフィタ) 130

10.3.2.1 クロレラ 130

10.3.2.2 ヘマトコッカス 130

10.3.2.3 その他の緑藻 131

10.3.3 藍藻(シアノバクテリア) 131

10.3.3.1 スピルリナ 131

10.3.3.2 アファニゾメノン・フロスアクアエ(AFA) 132

10.3.4 その他の微細藻類(黄褐色および金色) 132

11 藻類製品の市場(用途別) 133

11.1 はじめに 134

11.2 食品・飲料 135

11.2.1 代替植物性タンパク源への需要増加が藻類製品の需要を促進 135

11.2.1.1 乳製品および乳製品代替品 136

11.2.1.2 ベーカリーおよび菓子製品 137

11.2.1.3 肉および肉代替品 137

11.2.1.4 飲料 137

11.2.1.5 調味料およびソース 137

11.2.1.6 その他の食品用途 138

11.3 ニュートラシューティカルズ及び栄養補助食品 138

11.3.1 藻類由来オメガ3サプリメントの人気の高まりが成長に寄与する見込み 138

11.3.1.1 錠剤 139

11.3.1.2 カプセル 139

11.3.1.3 グミ及びチュアブル 139

11.3.1.4 粉末 140

11.3.1.5 液体 140

11.4 動物飼料 140

11.4.1 藻類ベースの動物飼料が必須ミネラルを供給し、免疫力を高めて成長をサポートする能力 140

11.4.1.1 家禽 142

11.4.1.2 反芻動物 142

11.4.1.3 豚 142

11.4.1.4 水産動物 142

11.4.1.5 ペット 143

11.5 パーソナルケア製品 143

11.5.1 藻類の抗炎症特性が市場セグメントの成長を牽引 143

11.6 医薬品 145

11.6.1 藻類製品の抗菌特性が需要を促進 145

11.7 その他の用途 147

12 形態別藻類製品市場 148

12.1 はじめに 149

12.2 固体 150

12.2.1 市場成長を牽引する固体藻類製品の汎用性 150

12.3 液体 151

12.3.1 医薬品分野における用途拡大が液体藻類製品の需要を押し上げる 151

13 藻類製品市場、加工技術別 153

13.1 はじめに 154

13.2 開放式養殖池 154

13.2.1 コスト効率に優れた大規模栽培により、スピルリナおよびクロレラの高生産量生産における開放式池の採用が引き続き推進されております 154

13.3 光合成反応装置(PBR)(フラットパネル型および管状型) 154

13.3.1 高純度で汚染のない微細藻類バイオアクティブ成分への需要の高まりが、PBRベースの生産の急速な拡大を促進しております 154

13.4 従属栄養発酵 155

13.4.1 一貫性のある 高密度DHA/EPAおよびタンパク質生産の必要性による制御された従属栄養発酵システムの利用促進 155

13.5 野生採取 155

13.5.1 天然の海洋由来ハイドロコロイドおよび抽出物への関心の高まりが、責任ある管理下での野生海藻採取への需要を持続させております 155

13.6 ハイブリッドシステム 156

13.6.1 生産者はコスト効率と製品品質のバランスを追求し、ハイブリッド藻類栽培モデルへの移行を加速させております 156

13.7 下流工程 156

13.7.1 高純度藻類抽出物に対する商業需要の高まりが、効率的な下流工程における革新と投資を促進しております 156

14 藻類製品市場(地域別) 157

14.1 はじめに 158

14.2 北米 161

14.2.1 アメリカ 166

14.2.1.1 食品・飲料、栄養補助食品、パーソナルケア製品における藻類製品の応用拡大が市場を牽引 166

14.2.2 カナダ 167

14.2.2.1 植物由来代替品への嗜好の高まりが市場成長を促進する見込み 167

14.2.3 メキシコ 169

14.2.3.1 健康志向の高まりが藻類製品の需要拡大に寄与する見込み 169

14.3 ヨーロッパ 170

14.3.1 ドイツ 174

14.3.1.1 スポーツ栄養および動物飼料向け藻類製品の需要拡大が成長を牽引する 174

14.3.2 フランス 176

14.3.2.1 藻類輸入への依存が国内藻類製品の市場を促進する 176

14.3.3 スペイン 177

14.3.3.1 食品・飲料産業が藻類製品の成長機会を提供する 177

14.3.4 英国 178

14.3.4.1 藻類製品に対する認知度向上による市場成長の促進 178

14.3.5 イタリア 180

14.3.5.1 市場プレイヤーによる投資・事業拡大の増加が成長を支える 180

14.3.6 その他のヨーロッパ諸国 181

14.4 アジア太平洋地域 182

14.4.1 中国 187

14.4.1.1 パーソナルケア分野における藻類の利用が中国市場を牽引 187

14.4.2 日本 189

14.4.2.1 有機製品の利用拡大が市場成長を促進 189

14.4.3 インド 190

14.4.3.1 主要市場プレイヤーの存在が藻類製品市場を強化する 190

14.4.4 オーストラリア・ニュージーランド 191

14.4.4.1 養殖産業の認知度向上と成長が藻類製品需要を牽引する 191

14.4.5 その他のアジア太平洋地域 193

14.5 南米アメリカ 194

14.5.1 ブラジル 199

14.5.1.1 一人当たり所得の増加が、高品質藻類製品の需要を促進する 199

14.5.2 アルゼンチン 200

14.5.2.1 ビーガン食への嗜好の高まりが成長の道筋を提供 200

14.5.3 南米アメリカその他 201

14.6 その他の地域(ROW) 202

14.6.1 アフリカ 207

14.6.1.1 栄養不良の蔓延が藻類製品の需要を押し上げる 207

14.6.2 中東 208

14.6.2.1 栄養補助食品分野における藻類製品への需要拡大が成長を促進 208

15 競争環境 210

15.1 概要 210

15.2 主要企業の戦略/勝つための権利、2021–2024 210

15.3 収益分析、2020–2024 212

15.4 市場シェア分析、2024 213

15.5 企業評価と財務指標 214

15.6 ブランド/製品比較 215

15.7 企業評価マトリックス:主要企業、2024年 216

15.7.1 スター企業 216

15.7.2 新興リーダー企業 216

15.7.3 普及型プレイヤー 216

15.7.4 参加者 216

15.7.5 企業フットプリント:主要プレイヤー、2024年 218

15.7.5.1 企業フットプリント 218

15.7.5.2 種類別フットプリント 219

15.7.5.3 アプリケーション別フットプリント 220

15.7.5.4 地域別フットプリント 221

15.8 企業評価マトリックス:スタートアップ/中小企業、2024年 222

15.8.1 先進的企業 222

15.8.2 対応力のある企業 222

15.8.3 ダイナミックな企業 222

15.8.4 スタート地点 222

15.8.5 主要スタートアップ/中小企業の競争力ベンチマーク 224

15.8.5.1 主要スタートアップ企業/中小企業の詳細リスト 224

15.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーキング 225

15.9 競争環境 226

15.9.1 製品発売 226

15.9.2 取引動向 227

15.9.3 事業拡大動向 230

15.9.4 その他の動向 230

16 企業プロファイル 231

16.1 主要企業 231

16.1.1 サイアノテック・コーポレーション 231

16.1.1.1 事業概要 231

16.1.1.2 提供製品・ソリューション・サービス 233

16.1.1.3 最近の動向 234

16.1.1.3.1 製品発売 234

16.1.1.3.2 その他の動向 234

16.1.1.4 MnMの見解 235

16.1.1.4.1 主な強み 235

16.1.1.4.2 戦略的選択 235

16.1.1.4.3 弱みと競合上の脅威 235

16.1.2 カーギル・インコーポレイテッド 236

16.1.2.1 事業概要 236

16.1.2.2 提供製品・ソリューション・サービス 237

16.1.2.3 最近の動向 238

16.1.2.3.1 製品発売 238

16.1.2.4 MnMの見解 238

16.1.2.4.1 主な強み 238

16.1.2.4.2 戦略的選択 238

16.1.2.4.3 弱みと競合上の脅威 238

16.1.3 DSM 239

16.1.3.1 事業概要 239

16.1.3.2 提供製品・ソリューション・サービス 240

16.1.3.3 MnMの見解 240

16.1.3.3.1 主な強み 240

16.1.3.3.2 戦略的選択 241

16.1.3.3.3 弱みと競合上の脅威 241

16.1.4 BASF SE 242

16.1.4.1 事業概要 242

16.1.4.2 提供製品・ソリューション・サービス 243

16.1.4.3 MnMの見解 244

16.1.4.3.1 主な強み 244

16.1.4.3.2 戦略的選択 244

16.1.4.3.3 弱みと競合上の脅威 244

16.1.5 TATE & LYLE 245

16.1.5.1 事業概要 245

16.1.5.2 提供製品・ソリューション・サービス 246

16.1.5.3 最近の動向 247

16.1.5.4 MnMの見解 248

16.1.5.4.1 主な強み 248

16.1.5.4.2 戦略的選択 248

16.1.5.4.3 弱みと競合上の脅威 248

16.1.6 インターナショナル・フレーバーズ・アンド・フレグランス社 249

16.1.6.1 事業概要 249

16.1.6.2 提供製品・ソリューション・サービス 250

16.1.6.3 最近の動向 251

16.1.6.3.1 製品発売 251

16.1.6.3.2 取引 252

16.1.6.4 MnMの見解 252

16.1.7 CORBION 253

16.1.7.1 事業概要 253

16.1.7.2 提供製品・ソリューション・サービス 254

16.1.7.3 最近の動向 255

16.1.7.3.1 取引 255

16.1.7.4 MnMの見解 255

16.1.8 アースライズ・ニュートリショナルズ社 256

16.1.8.1 事業概要 256

16.1.8.2 提供製品・ソリューション・サービス 256

16.1.8.3 MnMの見解 256

16.1.9 E.I.D. – PARRY 257

16.1.9.1 事業概要 257

16.1.9.2 提供製品・ソリューション・サービス 258

16.1.9.3 MnMの見解 258

16.1.10 ALGEA 259

16.1.10.1 事業概要 259

16.1.10.2 提供製品・ソリューション・サービス 259

16.1.10.3 MnMの見解 259

16.1.11 SPIRA INC. 260

16.1.11.1 事業概要 260

16.1.11.2 提供製品・ソリューション・サービス 260

16.1.11.3 MnMの見解 260

16.1.12 ALGENOL 261

16.1.12.1 事業概要 261

16.1.12.2 提供製品・ソリューション・サービス 261

16.1.12.3 MnMの見解 261

16.1.13 GLAUKOS ALGAE 技術 PVT. LTD. 262

16.1.13.1 事業概要 262

16.1.13.2 提供製品・ソリューション・サービス 262

16.1.13.3 MnMの見解 263

16.1.14 NUTRIALGO PRIVATE LIMITED 264

16.1.14.1 事業概要 264

16.1.14.2 提供製品・ソリューション・サービス 264

16.1.14.3 MnMの見解 265

16.1.15 ALGALR 266

16.1.15.1 事業概要 266

16.1.15.2 提供製品・ソリューション・サービス 266

16.1.15.3 MnMの見解 267

16.2 その他の主要企業 268

16.2.1 エボニック・インダストリーズAG 268

16.2.1.1 事業概要 268

16.2.2 提供製品・ソリューション・サービス 269

16.2.2.1 最近の動向 270

16.2.2.1.1 製品発売 270

16.2.2.1.2 取引 270

16.2.2.2 MnMの見解 271

16.2.3 ソラビア・ニュートリション 272

16.2.3.1 事業概要 272

16.2.3.2 提供製品・ソリューション・サービス 273

16.2.3.3 最近の動向 274

16.2.3.3.1 取引 274

16.2.3.3.2 事業拡大 274

16.2.3.4 MnMの見解 274

16.2.4 ALGENOL 276

16.2.4.1 事業概要 276

16.2.4.2 提供製品・ソリューション・サービス 276

16.2.4.3 MnMの見解 276

16.2.5 CELLANA INC. 277

16.2.5.1 事業概要 277

16.2.5.2 提供製品・ソリューション・サービス 277

16.2.5.3 MnMの見解 277

16.2.6 フェンケム 278

16.2.6.1 事業概要 278

16.2.6.2 提供製品・ソリューション・サービス 278

16.2.6.3 MnMの見解 279

16.2.7 TBK MANUFACTURING CORPORATION 280

16.2.8 KARAGEN INDONESIA, CV 281

16.2.9 ASTAREAL AB 282

16.2.10 P.T. HYDROCOLLOID INDONESIA 283

16.2.11 TRITON ALGAE INNOVATIONS 284

17 調査方法論 285

17.1 調査データ 285

17.1.1 二次データ 287

17.1.1.1 二次情報源からの主要データ 287

17.1.2 一次データ 287

17.1.2.1 一次情報源からの主要データ 288

17.1.2.2 産業専門家からの主要な知見 288

17.1.2.3 一次インタビューの内訳 289

17.2 市場規模の推定 290

17.2.1 市場規模の推定:ボトムアップアプローチ 290

17.2.2 市場規模の推定:トップダウンアプローチ 292

17.3 データの三角測量 294

17.4 調査の前提条件 295

17.5 制限事項および関連リスク 296

18 隣接および関連市場 297

18.1 はじめに 297

18.2 制限事項 297

18.3 海藻タンパク質市場 297

18.3.1 市場定義 297

18.3.2 市場概要 298

18.3.3 用途別海藻タンパク質市場 299

18.3.3.1 はじめに 299

18.4 カロテノイド市場 301

18.4.1 市場定義 301

18.4.2 市場概要 301

18.4.3 カロテノイド市場(種類別) 302

18.4.3.1 はじめに 302

19 付録 303

19.1 ディスカッションガイド 303

19.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 308

19.3 カスタマイズオプション 310

19.4 関連レポート 310

19.5 著者情報 311

| ※参考情報 藻類製品は、海洋や淡水環境で生育する藻類を原料として得られる製品です。藻類は光合成を行う植物性の生物群であり、主に緑藻、赤藻、褐藻の3つの大きなグループに分けられます。それぞれの藻類には特有の特性があり、さまざまな用途に使われています。 藻類製品の種類についてですが、一般的には食用藻類、医薬品、化粧品、バイオ燃料、肥料などが挙げられます。食用藻類としては、ノリ、ワカメ、昆布などが日本料理で広く利用されており、これらは栄養価が高く、ミネラルやビタミン、食物繊維が豊富です。近年では、スーパーフードとしても注目されており、特にスピルリナやクロレラなどの青藻類は、プロテイン補給や栄養補完に利用されています。 医薬品としての藻類は、抗酸化作用や抗炎症作用を持つ成分が含まれており、健康食品やサプリメントとしても用いられています。例えば、フコイダンという成分は、褐藻に多く含まれ、免疫力を高める効果があるとされ、癌治療をサポートする研究も行われています。 化粧品産業でも、藻類は重要な成分として使われており、保湿効果や抗老化効果が期待されています。アルギニンやアミノ酸が豊富に含まれており、肌の保護や修復を助けるため、クリームやパック、クレンジング製品に添加されています。 藻類から得られるバイオ燃料の生産は、持続可能なエネルギー源としての期待が寄せられています。藻類は成長が早く、二酸化炭素を吸収する能力が高いため、環境に優しい燃料として利用できます。特に、藻類から抽出した油脂を利用したバイオディーゼルの研究が進んでおり、運輸部門での利用が期待されています。 肥料としての藻類は、土壌改良や作物の成長を促進する効果があります。藻類に含まれる栄養素は、植物の成長に必要不可欠な成分であり、特に微量元素が豊富です。これにより、より健康的な作物の生育が可能になります。 藻類製品は、その多様性と幅広い用途に加え、環境保護や持続可能な資源利用という観点からも注目されています。藻類の栽培は、他の農業に比べて水や土地の消費が少なく、さらに二酸化炭素を吸収する能力に優れています。これにより、温暖化対策にも貢献できると期待されています。 そのため、藻類に関する関連技術も日々進化しています。藻類の培養技術や遺伝子編集技術は、より高い生産性を目指すために重要な要素となっています。特に、室内での培養技術や水耕栽培が注目されており、効率的に藻類を栽培し、商業生産を行うための研究開発が進められています。 また、藻類を利用した廃棄物処理技術も開発されており、藻類が廃水中の栄養素を吸収することで水質改善を図ることができます。このように、藻類製品は単なる食品や材料にとどまらず、環境保護や持続可能な開発を支える重要な要素として位置づけられています。 今後、藻類製品はその可能性がさらに広がり、さまざまな産業での応用が期待されます。健康志向の高まりや環境問題への関心が高まる中で、藻類の利用はますます注目されることになるでしょう。これからの藻類製品の持つ可能性に、多くの人々が期待を寄せています。 |