主なポイント

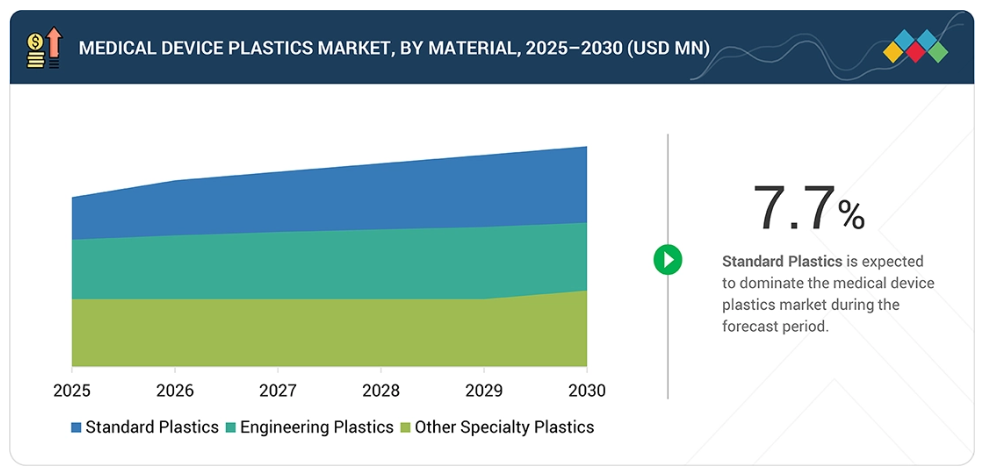

医療機器用プラスチック市場は、素材別では標準プラスチック、エンジニアリングプラスチック、その他に分類されます。標準プラスチックセグメントは、そのコスト効率、汎用性、そして使い捨て医療機器や非侵襲的医療機器における幅広い適用性から、医療機器用プラスチック市場をリードしています。PVC、PE、PPなどの素材は、優れた耐薬品性、柔軟性、滅菌の容易さから、チューブ、輸液バッグ、コネクター、包装材などに広く使用されています。特に北米やアジア太平洋地域のような大量市場において、使い捨て医療製品の需要増加と低コスト大量生産のニーズが高まっていることが、医療分野における標準プラスチックの優位性を引き続き支えています。

医療機器用プラスチック市場は原料源別では、化石由来とバイオ由来に分類されます。化石由来プラスチックセグメントは、確立されたサプライチェーン、実績ある性能、医療用途における規制面での信頼性により、医療機器用プラスチック市場をリードしています。石油化学由来の素材(ポリプロピレン(PP)、ポリエチレン(PE)、ポリカーボネート(PC)、塩化ビニル(PVC)など)は、耐久性、滅菌適合性、コスト効率の高さから広く使用されています。持続可能性への懸念が高まっているにもかかわらず、化石由来プラスチックは、一貫した品質、スケーラビリティ、高精度成形部品に不可欠なFDAおよびISO規格への適合性を提供するため、ほとんどの医療機器メーカーにとって依然として優先的な選択肢となっています。

製造プロセス別の医療機器用プラスチック市場には、押出成形、CNC機械加工、射出成形、真空鋳造、熱成形、ブロー成形などが含まれます。射出成形セグメントは、複雑な医療部品の製造において精度、スケーラビリティ、コスト効率に優れるため、医療機器用プラスチック市場をリードしています。このプロセスにより、メーカーは診断機器や非侵襲型デバイスに使用されるハウジング、コネクター、筐体など、高品質で無菌、かつ寸法精度の高い部品を製造できます。材料廃棄を最小限に抑えた大量生産が可能であるため、単回使用型や使い捨て医療用途に最適です。さらに、自動化技術の進展と材料の改良が継続的に進んでいることから、北米、ヨーロッパ、アジア太平洋地域における採用がさらに拡大しています。

医療機器用プラスチック市場は用途別では、診断機器、外科用器具、デリバリーシステム、ポイントオブケア機器、ウェアラブル医療機器、医療機器ハウジングなどに分類されます。デリバリーシステム分野が市場を牽引しており、これは注射器、輸液セット、吸入器などの先進的な薬剤投与デバイスへの需要増加が背景にあります。これらのシステムには、患者の安全確保と正確な薬剤管理のために、軽量で耐久性があり生体適合性のあるプラスチックが求められます。成長はさらに、慢性疾患の増加、在宅医療の拡大、自己投与デバイスの普及によって支えられています。

アジア太平洋地域は医療機器用プラスチックの最も急速に成長している市場であり、医療インフラの急速な拡大、医療機器製造能力の向上、中国、インド、韓国などの国々における現地生産促進のための政府施策によって牽引されています。コスト効率に優れた高品質な使い捨て・非侵襲型医療機器への需要増加に加え、熟練労働力の確保と製造コストの低さが相まって、地域的な成長をさらに加速させています。

本市場は、Jabil Inc. (US), Phillips Medisize (US), Donatelle Plastics, LLC (US), Spectrum Plastics Group (US), Bemis Manufacturing Company (US), Nolato (Sweden), Trelleborg AB (Sweden), Freudenberg Medical (US), Viant (US), and SMC Ltd. (US)などの主要企業による戦略的提携、生産能力拡大、技術革新によって牽引されています。これらの企業は、競合他社と比較して医療機器用プラスチック製品および関連技術において優位性を高めています。

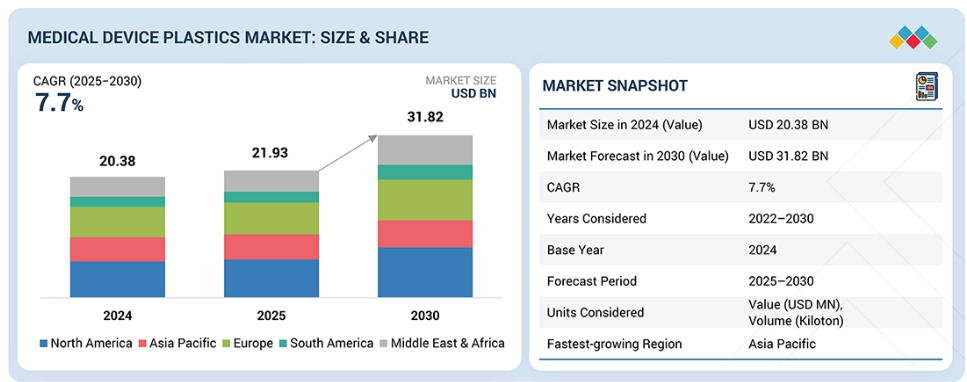

医療機器用プラスチック市場は、2025年の219億3,000万米ドルから2030年までに318億2,000万米ドルに達すると予測されており、2025年から2030年にかけて年平均成長率(CAGR)7.7%で拡大します。世界的な医療機器用プラスチック市場は、医療費の増加、軽量素材の採用拡大、医療・診断技術の急速な進歩に牽引され、堅調な成長を見せています。感染管理を確保するための単回使用・使い捨てデバイスの選好が高まっていることも、市場拡大をさらに後押ししています。地域別では、北米は強力な規制基準と高い研究開発投資で主導的立場にあり、ヨーロッパは持続可能性と再生可能ポリマーを重視しています。一方、アジア太平洋地域は、拡大する医療、国内製造、コスト効率の高い生産能力により、最も急速な成長を遂げています。

顧客の顧客に影響を与えるトレンドと破壊的変化

医療機器用プラスチック市場は、エンドユーザー、医療提供者、患者に直接影響を与える進化する医療トレンドと破壊的技術によって再構築されています。非侵襲的、接続性、患者中心のデバイスへの需要増加と、持続可能性目標および規制の進展が相まって、OEMメーカーや受託製造業者に急速なイノベーションを促しています。これらの変化は医療機器の設計、製造、提供方法に影響を与え、高性能成形プラスチック部品のサプライヤーに新たな機会を創出しています。

市場エコシステム

医療機器用プラスチックのエコシステムは、原材料サプライヤー、コンパウンダー、成形メーカー、OEM、受託製造業者、エンドユーザーから成る、ダイナミックで相互に連携したネットワークです。このエコシステムは、医療用途における厳格な規制、安全性、性能基準を満たす高性能プラスチック部品を設計、開発、提供するために一体となって機能します。エンジニアリングポリマー、標準プラスチック、バイオベース樹脂などの主要材料は、配合設計や精密成形から滅菌、組立に至るまで、複数のバリューチェーン段階を経て流通します。医療技術の継続的な進歩、小型化、持続可能性への取り組みに伴い、このエコシステムは急速に進化し、ウェアラブル機器、診断機器、非侵襲型医療機器におけるイノベーションを支えています。材料開発企業、成形専門業者、機器メーカー間の連携により、製品品質の向上、規制順守、コスト効率の確保が図られています。

地域

予測期間中、アジア太平洋地域が世界の医療機器用プラスチック市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、医療インフラの急速な拡大、医療機器製造の増加、国内生産能力への投資拡大に牽引され、医療機器用プラスチック市場で最も急速に成長しています。中国、インド、韓国、シンガポールなどの国々は、政府の強力なインセンティブと医療・ライフサイエンス分野への外国直接投資に支えられ、医療機器の成形・組立における主要拠点として台頭しています。手頃な価格で高品質な医療機器への需要の高まりに加え、コスト効率とサプライチェーンの回復力を求めてグローバルOEMメーカーや受託製造企業が同地域へシフトしていることが、プラスチック部品の生産を加速させています。さらに、非侵襲型医療機器や在宅医療機器の拡大、3Dプリンティング技術、精密成形、自動化の進歩が相まって、アジア太平洋地域のグローバル市場における地位を強化しています。

医療機器用プラスチック市場:企業評価マトリックス

医療機器用プラスチック市場マトリックスにおいて、アメリカ企業であるジャビル(スター)は、診断機器、外科用器具、薬剤送達システムなど多様な用途で広く採用されている高品質な医療機器用プラスチック製品により市場をリードしております。ヴィアント(新興リーダー)は、医療機器用プラスチック分野における技術的進歩により存在感を高めております。

出典:二次調査、専門家インタビュー、MarketsandMarkets分析

主要市場プレイヤー

Jabil Inc. (US)

Phillips Medisize (US)

Donatelle Plastics, LLC (US)

Spectrum Plastics Group (US)

Bemis Manufacturing Company (US)

最近の動向

2025年3月:2025年3月、ジャビル社はインド・グジャラート州に新たな製造施設を開設する計画を発表しました。これは同国における2番目の工場となります。この拡張により、ジャビルのグローバルな医療技術製造ネットワークが強化され、先進的な整形外科用機器、外科用器具、ロボットシステム、体外診断薬、インスリンポンプやGLP-1自動注射器などの慢性疾患管理プラットフォームの生産が支援されます。この動きは、成長著しい地域における医療機器製造能力の拡大、サプライチェーンの回復力強化、次世代医療技術の市場投入期間短縮というジャビルの戦略に沿ったものです。

2025年2月:ジャビルは医薬品開発製造受託機関(CDMO)であるファーマシューティカルズ・インターナショナル(Pii)を買収し、医薬品および薬剤送達能力を拡大しました。この買収により、ジャビルは初期段階の医薬品開発から大規模商業化に至るまで顧客を支援する能力を強化し、薬剤送達デバイス分野における地位を確固たるものにします。Pii社の専門知識により、ジャビルは体内に装着するポンプ、ペン型注射器、自動注射器、吸入器の開発・製造における統合ソリューションを提供可能となり、先進的で患者に優しい非侵襲的薬剤送達システムに対する世界的な需要の高まりに対応します。

2023年8月:デュポン社は、特殊医療機器および精密プラスチック部品の主要メーカーであるスペクトラム・プラスチックス・グループの買収を完了いたしました。年間売上高約5億米ドル、従業員数2,200名を有するスペクトラム社は、デュポン社の医療機器および医療材料市場における存在感を強化するものです。

1 はじめに 24

1.1 調査目的 24

1.2 市場定義 24

1.3 調査範囲 25

1.3.1 対象市場および地域範囲 25

1.3.2 対象範囲および除外範囲 26

1.3.3 対象期間 27

1.3.4 対象単位 27

1.3.4.1 通貨/価値単位 27

1.3.4.2 数量単位 27

1.4 ステークホルダー 27

2 調査方法論 28

2.1 調査データ 28

2.1.1 二次データ 29

2.1.1.1 二次情報源からの主要データ 29

2.1.2 一次データ 30

2.1.2.1 一次情報源からの主要データ 30

2.1.2.2 一次インタビューの内訳 31

2.2 市場規模の推定 31

2.2.1 ボトムアップアプローチ 32

2.2.2 トップダウンアプローチ 32

2.3 データの三角測量 33

2.4 調査の前提条件 35

2.5 調査の制限事項 35

3 エグゼクティブサマリー 36

4 プレミアムインサイト 41

4.1 医療機器用プラスチック市場におけるプレイヤーにとっての魅力的な機会 41

4.2 医療機器用プラスチック市場、材料別 41

4.3 医療機器用プラスチック市場、供給源別 42

4.4 医療機器用プラスチック市場、製造プロセス別 42

4.5 医療機器用プラスチック市場、用途別 43

4.6 主要国別医療機器用プラスチック市場 43

5 市場概要 44

5.1 はじめに 44

5.2 市場動向 44

5.2.1 推進要因 45

5.2.1.1 感染管理プロトコルおよび準備態勢による

使い捨て医療機器への需要増加 45

5.2.1.2 世界的な医療インフラへの投資増加 45

5.2.1.3 新興経済国における工業化とインフラ成長 45

5.2.2 抑制要因 46

5.2.2.1 環境問題への懸念と、プラスチック廃棄物の削減および持続可能な代替品の採用に対する圧力の高まり 46

5.2.2.2 広範な生体適合性試験および滅菌試験を義務付ける厳格な規制および品質基準 46

5.2.3 機会 47

5.2.3.1 スマートデバイス、マイクロ流体デバイス、およびウェアラブル健康モニターへのプラスチックの統合 47

5.2.3.2 3Dプリント/積層造形および高度な成形技術によるカスタマイズと患者固有のソリューション 47

5.2.4 課題 47

5.2.4.1 医療ニーズを満たすためのコスト効率、機器の安全性、リサイクル可能性のバランス

47

5.3 ポーターの5つの力分析 48

5.3.1 供給者の交渉力 48

5.3.2 購入者の交渉力 49

5.3.3 新規参入の脅威 49

5.3.4 代替品の脅威 49

5.3.5 競争の激しさ 50

5.4 主要な利害関係者及び購買基準 50

5.4.1 購買プロセスにおける主要な利害関係者 50

5.4.2 購買基準 51

5.5 マクロ経済指標 53

5.5.1 世界のGDP動向 53

5.6 バリューチェーン分析 54

5.7 エコシステム分析 55

5.8 ケーススタディ分析 57

5.8.1 マントル3D金属工具を用いた医療機器のプロトタイピング 57

5.8.2 病院用細胞酸素センサーの再設計 57

5.8.3 高度な医療診断用筐体におけるプラスチック熱成形技術の活用 58

5.9 規制環境 58

5.9.1 規制 59

5.9.1.1 ヨーロッパ 59

5.9.1.2 アジア太平洋地域 59

5.9.1.3 北米 60

5.9.2 規制機関、政府機関、その他の組織 60

5.10 技術分析 61

5.10.1 主要技術 61

5.10.1.1 オーバーモールドおよびマイクロモールド 61

5.10.1.2 3Dプリント(積層造形) 61

5.10.2 補完的技術 62

5.10.2.1 マイクロ流体技術およびラボ・オン・ア・チップ技術 62

5.10.2.2 組み込み電子機器およびスマートセンサー 62

5.11 顧客ビジネスに影響を与えるトレンド/ディスラプション 62

5.12 貿易分析 63

5.12.1 輸出シナリオ 63

5.12.2 輸入シナリオ 64

5.13 主要会議およびイベント(2025年~2026年) 64

5.14 価格分析 65

5.14.1 医療機器用プラスチックの平均販売価格動向、

地域別、2022–2024年 65

5.14.2 医療機器用プラスチックの平均販売価格動向、

用途別、2022–2024年 66

5.14.3

主要企業別・用途別医療機器用プラスチック平均販売価格(2024年) 66

5.15 投資および資金調達状況 66

5.16 特許分析 67

5.16.1 アプローチ 67

5.16.2 文書の種類 67

5.16.3 公開動向、2014–2024 68

5.16.4 考察 68

5.16.5 特許の法的状況 69

5.16.6 管轄区域分析(2014年~2024年) 69

5.16.7 主要企業/出願者 70

5.16.8 アメリカにおける特許権者トップ10(2014年~2024年) 70

5.17 2025年アメリカ関税が医療機器用プラスチック市場に与える影響 71

5.17.1 はじめに 71

5.17.2 主な関税率 71

5.17.3 価格への影響分析 72

5.17.4 主要国・地域への影響 72

5.17.4.1 北米 72

5.17.4.2 ヨーロッパ 72

5.17.4.3 アジア太平洋 73

5.17.5 最終用途産業への影響 73

6 医療機器用プラスチック市場(材料別) 75

6.1 はじめに 76

6.2 標準プラスチック 80

6.2.1 世界的な医療機器市場における標準プラスチックの使用増加

80

6.3 エンジニアリングプラスチック 81

6.3.1 需要増加の重要な性能面および経済面での推進要因 81

6.4 特殊プラスチック 81

6.4.1 次世代医療用途における生体吸収性ポリマーの台頭 81

7 医療機器用プラスチック市場(原料別) 82

7.1 はじめに 83

7.2 化石由来 84

7.2.1 需要を持続させる実証済みの性能 84

7.3 バイオ由来 85

7.3.1 グリーンケミストリーが医療分野におけるバイオ由来ポリマーの採用を加速

85

8 製造プロセス別医療機器用プラスチック市場 86

8.1 はじめに 87

8.2 押出成形 89

8.2.1 高性能押出成形が医療用グレードのデバイスプラスチックにおける一貫性を確保

89

8.3 CNC機械加工 89

8.3.1 高性能CNCシステムが埋め込み型および診断用部品の製品完全性を向上

89

8.4 射出成形 90

8.4.1 射出成形は、コスト効率に優れた医療機器製造の基盤であり続けております

90

8.5 真空鋳造 90

8.5.1 真空補助成形は大型医療部品において精密な細部と滑らかな仕上げを保証します 90

8.6 熱成形 90

8.6.1 熱成形の汎用性は医療機器における迅速なカスタマイズを支援します

90

8.7 ブロー成形 91

8.7.1 継ぎ目のない、漏れのない医療用ボトルおよび点滴容器を保証します 91

8.8 その他の製造プロセス 91

9 用途別医療機器用プラスチック市場 92

9.1 はじめに 93

9.2 診断機器 95

9.2.1 透明ポリマーが診断機器の精度と小型化を向上させる

95

9.3 外科用器具 95

9.3.1 滅菌可能なプラスチックが再利用可能

および使い捨て器具の性能を向上させます 95

9.4 デリバリーシステム 95

9.4.1 高性能かつ

柔軟なプラスチック設計に依存するスマートデリバリーデバイス 95

9.5 ポイントオブケアデバイス 96

9.5.1 スマートポリマーハウジングによるリアルタイムデータ伝送の実現

POCデバイスにおいて 96

9.6 ウェアラブル医療機器 96

9.6.1 導電性プラスチックがシームレスなウェアラブルデザインに電子を統合 96

9.7 医療機器ハウジング 96

9.7.1 機械的強度、滅菌耐性、美的デザインの柔軟性が需要を牽引 96

9.8 その他の用途 97

10 地域別医療機器用プラスチック市場 98

10.1 はじめに 99

10.2 北米 100

10.2.1 アメリカ 109

10.2.1.1 高齢化人口の増加と強力な製造基盤が

市場を牽引 109

10.2.2 カナダ 111

10.2.2.1 高齢化に伴う慢性疾患治療および外科手術への高い需要が市場を牽引 111

10.2.3 メキシコ 113

10.2.3.1 医療費支出の増加が市場を牽引 113

10.3 ヨーロッパ

115 115

10.3.1 ドイツ 125

10.3.1.1 医療インフラへの高水準の支出が市場成長を促進する 125

10.3.2 フランス 127

10.3.2.1 高品質医療機器への需要拡大が市場成長を促進する 127

10.3.3 イタリア 129

10.3.3.1 政府の支援と施策が需要を促進する 129

10.3.3.1 需要を牽引する政府の支援と取り組み 129

10.3.4 英国 131

10.3.4.1 市場を牽引する医療用射出成形、ラピッドプロトタイピング、積層造形技術の進歩の必要性 131

10.3.5 スペイン 133

10.3.5.1 政府資金による医療費支出が医療機器用プラスチック市場を牽引

133

10.3.6 その他のヨーロッパ 134

10.4 アジア太平洋地域 136

10.4.1 中国 146

10.4.1.1 先進的製造技術と医療分野の拡大が新たな機会を創出

146

10.4.2 日本 148

10.4.2.1 高齢化が高度医療用プラスチックの需要を牽引 148

10.4.3 インド 150

10.4.3.1 国内製造業の成長と政策支援が需要を牽引 150

10.4.4 韓国 151

10.4.4.1 技術革新と政府支援が成長を牽引 151

10.4.5 その他のアジア太平洋地域 153

10.5 南米アメリカ 155

10.5.1 ブラジル 163

10.5.1.1 医療の近代化進展が需要を牽引 163

10.5.2 アルゼンチン 165

10.5.2.1 現地生産能力が需要を牽引 165

10.5.3 その他の南米アメリカ諸国 166

10.6 中東・アフリカ 168

10.6.1 サウジアラビア 177

10.6.1.1 ビジョン2030に基づく医療の拡大と現地化が需要を牽引 177

10.6.2 その他のGCC諸国 179

10.6.3 南アフリカ 181

10.6.4

その他の中東・アフリカ諸国 182 その他中東・アフリカ地域 182

11 競争環境 185

11.1 概要 185

11.2 主要企業の戦略/勝因 185

11.3 収益分析 186

11.4 市場シェア分析 187

11.5 ブランド/製品比較 190

11.6 企業評価マトリックス:主要プレイヤー、2024年 191

11.6.1 スター企業 191

11.6.2 新興リーダー企業 191

11.6.3 普及型プレイヤー 191

11.6.4 参加者 192

11.6.5 企業フットプリント:主要プレイヤー、2024年 193

11.6.5.1 企業フットプリント 193

11.6.5.2 地域フットプリント 193

11.6.5.3 材料フットプリント 194

11.6.5.4 調達フットプリント 194

11.6.5.5 製造プロセスフットプリント 195

11.6.5.6 アプリケーションフットプリント 195

11.7 企業評価マトリックス:スタートアップ/中小企業、2024年 196

11.7.1 先進的企業 196

11.7.2 対応力のある企業 196

11.7.3 ダイナミックな企業 196

11.7.4 スタート地点 196

11.7.5 競合ベンチマーキング:スタートアップ/中小企業、2024年 198

11.7.5.1 主要スタートアップ/中小企業の詳細リスト 198

11.7.5.2 主要スタートアップ/中小企業の競合ベンチマーキング 199

11.8 企業評価と財務指標 201

11.9 競争環境 202

11.9.1 製品発売 202

11.9.2 取引 203

11.9.3 事業拡大 204

12 企業プロファイル 205

12.1 主要プレイヤー 205

12.1.1 ジャビル・インク 205

12.1.1.1 事業概要 205

12.1.1.2 提供製品・ソリューション・サービス 206

12.1.1.3 最近の動向 209

12.1.1.3.1 事業拡大 209

12.1.1.4 MnMの見解 209

12.1.1.4.1 勝つ権利 209

12.1.1.4.2 戦略的選択 209

12.1.1.4.3 弱みと競合上の脅威 210

12.1.2 フィリップス・メディサイズ 211

12.1.2.1 事業概要 211

12.1.2.2 提供製品・ソリューション・サービス 211

12.1.2.3 最近の動向 213

12.1.2.3.1 製品発売 213

12.1.2.3.2 取引 214

12.1.2.3.3 事業拡大 214

12.1.2.4 MnMの見解 214

12.1.2.4.1 勝つ権利 214

12.1.2.4.2 戦略的選択 215

12.1.2.4.3 弱みと競合上の脅威 215

12.1.3 ドナテル・プラスチックス社 216

12.1.3.1 事業概要 216

12.1.3.2 提供製品・ソリューション・サービス 217

12.1.3.3 MnMの見解 218

12.1.3.3.1 勝つ権利 218

12.1.3.3.2 戦略的選択 218

12.1.3.3.3 弱点と競合上の脅威 219

12.1.4 フレックス株式会社 220

12.1.4.1 事業概要 220

12.1.4.2 提供製品・ソリューション・サービス 221

12.1.4.3 MnMの見解 223

12.1.4.3.1 勝利の権利 223

12.1.4.3.2 戦略的選択 223

12.1.4.3.3 弱点と競合上の脅威 224

12.1.5 ベミス・マニュファクチャリング・カンパニー 225

12.1.5.1 事業概要 225

12.1.5.2 提供製品・ソリューション・サービス 225

12.1.5.3 MnMの見解 227

12.1.5.3.1 主な強み 227

12.1.5.3.2 戦略的選択 227

12.1.5.3.3 弱みと競合脅威 227

12.1.6 NOLATO AB 228

12.1.6.1 事業概要 228

12.1.6.2 提供製品・ソリューション・サービス 229

12.1.6.3 最近の動向 231

12.1.6.3.1 取引実績 231

12.1.6.4 MnMの見解 232

12.1.6.4.1 主な強み 232

12.1.6.4.2 戦略的選択 232

12.1.6.4.3 弱みと競合上の脅威 232

12.1.7 TRELLEBORG AB 233

12.1.7.1 事業概要 233

12.1.7.2 提供製品・ソリューション・サービス 234

12.1.7.3 最近の動向 236

12.1.7.3.1 新製品発売 236

12.1.7.3.2 事業拡大 236

12.1.7.4 MnMの見解 237

12.1.7.4.1 主な強み 237

12.1.7.4.2 戦略的選択 237

12.1.7.4.3 弱みと競合上の脅威 237

12.1.8 フロイデンベルク・グループ 238

12.1.8.1 事業概要 238

12.1.8.2 提供製品・ソリューション・サービス 239

12.1.8.3 MnMの見解 241

12.1.8.3.1 勝つ権利 241

12.1.8.3.2 戦略的選択 241

12.1.8.3.3 弱みと競合上の脅威 241

12.1.9 VIANT 242

12.1.9.1 事業概要 242

12.1.9.2 提供製品・ソリューション・サービス 242

12.1.9.3 MnMの見解 243

12.1.9.3.1 勝つ権利 243

12.1.9.3.2 戦略的選択 244

12.1.9.3.3 弱点と競合上の脅威 244

12.1.10 SMC LTD 245

12.1.10.1 事業概要 245

12.1.10.2 提供製品・ソリューション・サービス 245

12.1.10.3 MnMの見解 246

12.1.10.3.1 勝利の権利 246

12.1.10.3.2 戦略的選択 247

12.1.10.3.3 弱みと競合上の脅威 247

12.2 その他の競合企業 248

12.2.1 アキュモールド 248

12.2.2 APLマニュファクチャリング社 249

12.2.3 C&Jインダストリーズ 250

12.2.4 ユーロプラザ 251

12.2.5 ジー・シェン・コーポレーション 252

12.2.6 ホーチュエン・メディカル 253

12.2.7 ホッファー・プラスチックス 254

12.2.8 ケイサン・コーポレーション 255

12.2.9 マック・モールディング社 256

12.2.10 パットナム・プラスチックス 257

12.2.11 ザ・ロドン・グループ 258

12.2.12 ロスティ・グループAB 259

12.2.13 シースカイメディカル 260

12.2.14 テクニマークLLC 261

12.2.15 テッシー・プラスチックス 262

13 付録 263

13.1 ディスカッションガイド 263

13.2 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 266

13.3 カスタマイズオプション 268

13.4 関連レポート 268

13.5 著者詳細 269

表1 医療機器用プラスチック市場:対象範囲と除外範囲 26

表2 医療機器用プラスチック市場:ポーターの5つの力による影響 50

表3 主要用途における購買プロセスへのステークホルダーの影響度 (%) 51

表4 上位3アプリケーションにおける主要購買基準 51

表5 主要国における実質GDP成長率予測(年間変化率)

2021年~2030年 53

表6 エコシステムにおける企業の役割 56

表7 医療機器用プラスチック市場:規制機関、政府機関、その他の組織一覧 60

表8 医療機器用プラスチック市場:主要な会議およびイベント、

2025–2026年 64

表9 医療機器用プラスチックの平均販売価格動向(地域別、2022–2032年)(米ドル/kg) 65

表10 特許総数(2014–2024年) 67

表11 特許保有者トップ10、2014年~2014年 70

表12 アメリカ調整済み相互関税率 71

表13 医療機器用プラスチック市場、素材別、2022–2024年(百万米ドル) 77

表14 医療機器用プラスチック市場、素材別、2025–2030年(百万米ドル) 78

表15 医療機器用プラスチック市場、素材別、2022年~2024年(千トン) 79

表16 医療機器用プラスチック市場、素材別、2025年~2030年 (千トン) 80

表17 医療機器用プラスチック市場、調達源別、2022–2024年(百万米ドル) 83

表18 医療機器用プラスチック市場、調達源別、2025–2030年(百万米ドル) 84

表19 医療機器用プラスチック市場、原料別、2022年~2024年(千トン) 84

表20 医療機器用プラスチック市場、原料別、2025年~2030年(千トン) 84

表21 医療機器用プラスチック市場、製造プロセス別、

2022年~2024年(百万米ドル) 88

表22 医療機器用プラスチック市場、製造プロセス別、

2025年~2030年(百万米ドル) 88

表23 医療機器用プラスチック市場、製造プロセス別、

2022年~2024年(千トン) 88

表24 医療機器用プラスチック市場、製造プロセス別、

2025–2030年(千トン) 89

表25 医療機器用プラスチック市場、用途別、2022–2024年(百万米ドル) 93

表26 医療機器用プラスチック市場、用途別、2025–2030年(百万米ドル) 94

表27 医療機器用プラスチック市場、用途別、2022–2024年 (千トン) 94

表28 医療機器用プラスチック市場、用途別、2025–2030年 (千トン) 94

表29 医療機器用プラスチック市場、地域別、2022–2024年 (百万米ドル) 99

表30 医療機器用プラスチック市場、地域別、2025–2030年(百万米ドル) 99

表31 医療機器用プラスチック市場、地域別、2022–2024年(千トン) 99

表32 医療機器用プラスチック市場、地域別、2025–2030年(千トン) 100

表33 北米:医療機器用プラスチック市場、国別、

2022–2024年(百万米ドル) 101

表34 北米:医療機器用プラスチック市場、国別、

2025–2030年(百万米ドル) 101

表35 北米:医療機器用プラスチック市場、国別、

2022–2024年(千トン) 102

表36 北米:医療機器用プラスチック市場、国別、

2025–2030年(千トン) 102

表37 北米:医療機器用プラスチック市場、素材別、

2022–2024年(百万米ドル) 102

表38 北米:医療機器用プラスチック市場、素材別、

2025–2030年(百万米ドル) 103

表39 北米:医療機器用プラスチック市場、素材別、

2022–2024年(千トン) 104

表40 北米: 医療機器用プラスチック市場、素材別、

2025–2030年(千トン) 105

表41 北米:医療機器用プラスチック市場、調達源別、

2022–2024年(百万米ドル) 105

表42 北米: 医療機器用プラスチック市場、原料別、

2025–2030年(百万米ドル) 105

表43 北米:医療機器用プラスチック市場、原料別、

2022–2024年(千トン) 106

表44 北米:医療機器用プラスチック市場、原料別、

2025–2030年(千トン) 106

表45 北米:医療機器用プラスチック市場、製造プロセス別、2022–2024年

(百万米ドル) 106

表46 北米:医療機器用プラスチック市場、製造プロセス別、2025年~2030年(百万米ドル) 107

表47 北米:医療機器用プラスチック市場、製造プロセス別、2022年~2024年(千トン) 107

表48 北米:医療機器用プラスチック市場、製造プロセス別、2025年~2030年(千トン) 107

表49 北米:医療機器用プラスチック市場、用途別、

2022–2024年(百万米ドル) 108

表50 北米:医療機器用プラスチック市場、用途別、

2025–2030年(百万米ドル) 108

表51 北米:医療機器用プラスチック市場、用途別、

2022–2024年(千トン) 108

表52 北米:医療機器用プラスチック市場、用途別、

2025–2030年(千トン) 109

表53 アメリカ:医療機器用プラスチック市場、用途別、

2022年~2024年(百万ドル) 110

表54 アメリカ:医療機器用プラスチック市場、用途別、

2025–2030年(百万ドル) 110

表55 アメリカ:医療機器用プラスチック市場、用途別、2022–2024年(千トン) 110

表56 アメリカ:医療機器用プラスチック市場、用途別、2025–2030年(千トン) 111

表57 カナダ:医療機器用プラスチック市場、用途別、

2022–2024年 (百万米ドル) 112

表58 カナダ:医療機器用プラスチック市場、用途別、

2025–2030年(百万米ドル) 112

表59 カナダ:医療機器用プラスチック市場、用途別、2022–2024年(千トン) 112

表60 カナダ:医療機器用プラスチック市場、用途別、2025–2030年(千トン) 113

表61 メキシコ:医療機器用プラスチック市場、用途別、

2022–2024年(百万米ドル) 114

表62 メキシコ:医療機器用プラスチック市場、用途別、

2025–2030年(百万米ドル) 114

表63 メキシコ:医療機器用プラスチック市場、用途別、2022–2024年(千トン) 114

表64 メキシコ:医療機器用プラスチック市場、用途別、2025–2030年(千トン) 115

表65 ヨーロッパ:医療機器用プラスチック市場、国別、

2022–2024年(百万米ドル) 116

表66 ヨーロッパ:医療機器用プラスチック市場、国別、

2025–2030年(百万米ドル) 117

表67 ヨーロッパ:医療機器用プラスチック市場、国別、2022–2024年(千トン) 117

表68 ヨーロッパ:医療機器用プラスチック市場、国別、2025–2030年(千トン) 117

表69 ヨーロッパ:医療機器用プラスチック市場、素材別、

2022–2024年(百万米ドル) 118

表70 ヨーロッパ:医療機器用プラスチック市場、素材別、

2025–2030年(百万米ドル) 119

表71 ヨーロッパ:医療機器用プラスチック市場、素材別、2022–2024年(千トン) 120

表72 ヨーロッパ:医療機器用プラスチック市場、素材別、2025–2030年(千トン) 121

表73 ヨーロッパ:医療機器用プラスチック市場、供給源別、

2022–2024年(百万米ドル) 121

表74 ヨーロッパ:医療機器用プラスチック市場、原料別、

2025–2030年(百万米ドル) 121

表75 ヨーロッパ:医療機器用プラスチック市場、原料別、2022–2024年(千トン) 122

表76 ヨーロッパ:医療機器用プラスチック市場、原料別、2025–2030年(千トン) 122

表77 ヨーロッパ:医療機器用プラスチック市場、製造工程別、2022–2024年(百万米ドル) 122

表78 ヨーロッパ:医療機器用プラスチック市場、製造プロセス別、2025年~2030年(百万米ドル) 123

表79 ヨーロッパ:医療機器用プラスチック市場、製造プロセス別、2022年~2024年(千トン) 123

表80 ヨーロッパ:医療機器用プラスチック市場、製造プロセス別、2025年~2030年(千トン) 123

表81 ヨーロッパ:医療機器用プラスチック市場、用途別、

2022–2024年(百万米ドル) 124

表82 ヨーロッパ:医療機器用プラスチック市場、用途別、

2025–2030年(百万米ドル) 124

表83 ヨーロッパ:医療機器用プラスチック市場、用途別、2022–2024年(千トン) 124

表84 ヨーロッパ:医療機器用プラスチック市場、用途別、2025–2030年(千トン) 125

表85 ドイツ:医療機器用プラスチック市場、用途別、

2022–2024年(百万米ドル) 126

表86 ドイツ:医療機器用プラスチック市場、用途別、

2025–2030年(百万米ドル) 126

表87 ドイツ:医療機器用プラスチック市場、用途別、

2022–2024年(千トン) 126

表88 ドイツ:医療機器用プラスチック市場、用途別、

2025–2030年(千トン) 127

表89 フランス:医療機器用プラスチック市場、用途別、

2022–2024年(百万米ドル) 128

表90 フランス:医療機器用プラスチック市場、用途別、

2025–2030年(百万米ドル) 128

表91 フランス:医療機器用プラスチック市場、用途別、2022–2024年(千トン) 128

表92 フランス:医療機器用プラスチック市場、用途別、2025–2030年(千トン) 129

表93 イタリア:医療機器用プラスチック市場、用途別、

2022–2024年(百万米ドル) 129

表94 イタリア:医療機器用プラスチック市場、用途別、

2025–2030年(百万米ドル) 130

表95 イタリア:医療機器用プラスチック市場、用途別、2022–2024年(千トン) 130

表96 イタリア:医療機器用プラスチック市場、用途別、2025年~2030年(千トン) 130

表97 英国:医療機器用プラスチック市場、用途別、

2022年~2024年(百万米ドル) 131

表98 英国:医療機器用プラスチック市場、用途別、

2025–2030年(百万米ドル) 132

表99 英国:医療機器用プラスチック市場、用途別、2022–2024年(千トン) 132

表100 英国:医療機器用プラスチック市場、用途別、2025~2030年(千トン) 132

表101 スペイン:医療機器用プラスチック市場、用途別、

2022–2024年(百万米ドル) 133

表102 スペイン:医療機器用プラスチック市場、用途別、

2025–2030年(百万米ドル) 133

表103 スペイン:医療機器用プラスチック市場、用途別、2022–2024年(千トン) 134

表104 スペイン:医療機器用プラスチック市場、用途別、2025–2030年(千トン) 134

表105 ヨーロッパその他地域:医療機器用プラスチック市場、用途別、

2022–2024年(百万米ドル) 135

表106 ヨーロッパその他地域:医療機器用プラスチック市場、用途別、

2025–2030年 (百万米ドル) 135

表107 ヨーロッパその他地域:医療機器用プラスチック市場、用途別、

2022–2024年(千トン) 135

表108 ヨーロッパその他地域:医療機器用プラスチック市場、用途別、

2025–2030年(千トン) 136

表109 アジア太平洋地域:

医療機器用プラスチック市場、国別、

2022–2024年(百万米ドル) 137

表110 アジア太平洋地域:医療機器用プラスチック市場、国別、

2025–2030年(百万米ドル) 138

表111 アジア太平洋地域:医療機器用プラスチック市場、国別、2022–2024年(千トン) 138

表112 アジア太平洋地域:医療機器用プラスチック市場、国別、2025–2030年(千トン) 138

表113 アジア太平洋地域:医療機器用プラスチック市場、素材別、

2022–2024年(百万米ドル) 139

表114 アジア太平洋地域:医療機器用プラスチック市場、素材別、

2025–2030年(百万米ドル) 140

表115 アジア太平洋地域:医療機器用プラスチック市場、素材別、

2022–2024年(千トン) 141

表116 アジア太平洋地域:医療機器用プラスチック市場、素材別、

2025年~2030年(千トン) 142

表117 アジア太平洋地域:医療機器用プラスチック市場、原料別、

2022–2024年(百万米ドル) 142

表118 アジア太平洋地域:医療機器用プラスチック市場、原料別、

2025–2030年(百万米ドル) 142

表119 アジア太平洋地域:医療機器用プラスチック市場、原料別、2022年~2024年(千トン) 143

表120 アジア太平洋地域:医療機器用プラスチック市場、原料別、2025年~2030年(千トン) 143

表121 アジア太平洋地域:医療機器用プラスチック市場、製造プロセス別、2022年~2024年(百万米ドル) 143

表122 アジア太平洋地域:医療機器用プラスチック市場、製造プロセス別、2025年~2030年(百万米ドル) 144

表123 アジア太平洋地域:医療機器用プラスチック市場、製造プロセス別、2022年~2024年(千トン) 144

表124 アジア太平洋地域:医療機器用プラスチック市場、製造プロセス別、2025年~2030年(千トン) 144

表125 アジア太平洋地域:医療機器用プラスチック市場、用途別、

2022年~2024年(百万米ドル) 145

表126 アジア太平洋地域:医療機器用プラスチック市場、用途別、

2025–2030年(百万米ドル) 145

表127 アジア太平洋地域:医療機器用プラスチック市場、用途別、

2022–2024年(千トン) 145

表128 アジア太平洋地域:医療機器用プラスチック市場、用途別、

2025–2030年(千トン) 146

表129 中国:医療機器用プラスチック市場、用途別、

2022–2024年(百万米ドル) 147

表130 中国:医療機器用プラスチック市場、用途別、

2025–2030年(百万米ドル) 147

表131 中国:医療機器用プラスチック市場、用途別、2022–2024年(千トン) 147

表132 中国:医療機器用プラスチック市場、用途別、2025–2030年(千トン) 148

表133 日本:医療機器用プラスチック市場、用途別、

2022–2024年(百万米ドル) 148

表134 日本:医療機器用プラスチック市場、用途別、

2025年~2030年(百万米ドル) 149

表135 日本:医療機器用プラスチック市場、用途別、2022年~2024年(千トン) 149

表136 日本:医療機器用プラスチック市場、用途別、2025年~2030年(千トン) 149

表137 インド:医療機器用プラスチック市場、用途別、

2022–2024年(百万米ドル) 150

表138 インド:医療機器用プラスチック市場、用途別、

2025–2030年 (百万米ドル) 150

表139 インド:医療機器用プラスチック市場、用途別、2022–2024年(千トン) 151

表140 インド:医療機器用プラスチック市場、用途別、2025–2030年(千トン) 151

表141 韓国:医療機器用プラスチック市場、用途別、

2022–2024年 (百万米ドル) 152

表142 韓国:医療機器用プラスチック市場、用途別、

2025–2030年(百万米ドル) 152

表143 韓国:医療機器用プラスチック市場、用途別、

2022–2024年(千トン) 152

表144 韓国:医療機器用プラスチック市場、用途別、

2025–2030年(千トン) 153

表145 アジア太平洋地域その他:医療機器用プラスチック市場、用途別、2022年~2024年(百万米ドル) 153

表146 アジア太平洋地域その他:医療機器用プラスチック市場、用途別、2025年~2030年(百万米ドル) 154

表147 アジア太平洋地域その他:医療機器用プラスチック市場、用途別、2022年~2024年(千トン) 154

表148 アジア太平洋地域その他:医療機器用プラスチック市場、用途別、2025年~2030年(千トン) 154

表149 南米アメリカ:医療機器用プラスチック市場、国別、

2022–2024年(百万米ドル) 155

表150 南米アメリカ:医療機器用プラスチック市場、国別、

2025–2030年(百万米ドル) 155

表151 南米アメリカ:医療機器用プラスチック市場、国別、

2022–2024年(千トン) 155

表152 南米アメリカ:医療機器用プラスチック市場、国別、

2025–2030年(千トン) 156

表153 南米アメリカ:医療機器用プラスチック市場、素材別、

2022–2024年(百万米ドル) 156

表154 南米アメリカ:医療機器用プラスチック市場、素材別、

2025–2030年(百万米ドル) 157

表155 南米アメリカ:医療機器用プラスチック市場、素材別、

2022–2024年(千トン) 158

表156 南米アメリカ:医療機器用プラスチック市場、素材別、

2025–2030年(千トン) 159

表157 南米アメリカ:医療機器用プラスチック市場、調達源別、

2022年~2024年(百万米ドル) 159

表158 南米アメリカ: 医療機器用プラスチック市場、原料別、

2025–2030年(百万米ドル) 159

表159 南米アメリカ:医療機器用プラスチック市場、原料別、

2022–2024年(千トン) 160

表160 南米アメリカ:医療機器用プラスチック市場、原料別、

2025年~2030年(千トン) 160

表161 南米アメリカ:医療機器用プラスチック市場、製造工程別、2022年~2024年(百万米ドル) 160

表162 南米アメリカ:医療機器用プラスチック市場、製造プロセス別、2025年~2030年(百万米ドル) 161

表163 南米アメリカ:医療機器用プラスチック市場、製造プロセス別、2022年~2024年(千トン) 161

表164 南米アメリカ:医療機器用プラスチック市場、製造プロセス別、2025–2030年(千トン) 161

表165 南米アメリカ:医療機器用プラスチック市場、用途別、

2022–2024年 (百万米ドル) 162

表166 南米アメリカ:医療機器用プラスチック市場、用途別、

2025–2030年(百万米ドル) 162

表167 南米アメリカ:医療機器用プラスチック市場、用途別、

2022–2024年(千トン) 162

表168 南米アメリカ:医療機器用プラスチック市場、用途別、

2025–2030年(千トン) 163

表169 ブラジル:医療機器用プラスチック市場、用途別、

2022–2024年(百万米ドル) 163

表170 ブラジル:医療機器用プラスチック市場、用途別、

2025–2030年(百万米ドル) 164

表171 ブラジル:医療機器用プラスチック市場、用途別、2022–2024年(千トン) 164

表172 ブラジル:医療機器用プラスチック市場、用途別、2025–2030年(千トン) 164

表173 アルゼンチン:医療機器用プラスチック市場、用途別、

2022–2024年(百万米ドル) 165

表174 アルゼンチン:医療機器用プラスチック市場、用途別、

2025–2030年(百万米ドル) 165

表175 アルゼンチン:医療機器用プラスチック市場、用途別、

2022–2024年(千トン) 166

表176 アルゼンチン:医療機器用プラスチック市場、用途別、

2025–2030年(千トン) 166

表177 南米アメリカその他地域:医療機器用プラスチック市場、用途別、2022–2024年

(百万米ドル) 167

表178 南米アメリカその他地域:医療機器用プラスチック市場、用途別、2025年~2030年(百万米ドル) 167

表179 南米その他の地域:医療機器用プラスチック市場、用途別、2022年~2024年(千トン) 167

表180 南米その他の地域:医療機器用プラスチック市場、用途別、2025年~2030年(千トン) 168

表181 中東・アフリカ地域:医療機器用プラスチック市場、国別、2022年~2024年(百万米ドル) 168

表182 中東・アフリカ地域:医療機器用プラスチック市場、国別、2025年~2030年(百万米ドル) 169

表183 中東・アフリカ地域:医療機器用プラスチック市場、国別、2022年~2024年(千トン) 169

表184 中東・アフリカ地域:医療機器用プラスチック市場、国別、2025年~2030年(千トン) 169

表185 中東・アフリカ地域:医療機器用プラスチック市場、素材別、2022~2024年(百万米ドル) 170

表186 中東・アフリカ地域:医療機器用プラスチック市場、素材別、2025年~2030年(百万米ドル) 171

表187 中東・アフリカ地域:医療機器用プラスチック市場、素材別、2022年~2024年(千トン) 172

表188 中東・アフリカ地域:医療機器用プラスチック市場、素材別、2025年~2030年(千トン) 173

表189 中東・アフリカ地域:医療機器用プラスチック市場、原料別、

2022–2024年(百万米ドル) 173

表190 中東・アフリカ地域:医療機器用プラスチック市場、原料別、

2025–2030年(百万米ドル) 173

表191 中東・アフリカ地域: 医療機器用プラスチック市場、原料別、

2022–2024年(千トン) 174

表192 中東・アフリカ地域:医療機器用プラスチック市場、原料別、

2025–2030年(千トン) 174

表193 中東・アフリカ地域:医療機器用プラスチック市場、

製造プロセス別、2022年~2024年(百万米ドル) 174

表194 中東・アフリカ地域:医療機器用プラスチック市場、

製造プロセス別、2025年~2030年 (百万米ドル) 175

表195 中東・アフリカ地域:医療機器用プラスチック市場、

製造プロセス別、2022年~2024年(千トン) 175

表196 中東・アフリカ地域:医療機器用プラスチック市場、

製造プロセス別、2025–2030年(千トン) 175

表197 中東・アフリカ地域:医療機器用プラスチック市場、用途別、2022年~2024年(百万米ドル) 176

表198 中東・アフリカ地域:医療機器用プラスチック市場、用途別、2025年~2030年(百万米ドル) 176

表199 中東・アフリカ地域: 医療機器用プラスチック市場、用途別、2022–2024年(キロトン) 176

表200 中東・アフリカ地域:医療機器用プラスチック市場、用途別、2025–2030年(キロトン) 177

表201 サウジアラビア:医療機器用プラスチック市場、用途別、

2022–2024年(百万米ドル) 178

表202 サウジアラビア:医療機器用プラスチック市場、用途別、

2025–2030年(百万米ドル) 178

表203 サウジアラビア:医療機器用プラスチック市場、用途別、

2022–2024年 (千トン) 178

表204 サウジアラビア:医療機器用プラスチック市場、用途別、

2025–2030年(千トン) 179

表205 GCC諸国その他: 医療機器用プラスチック市場、用途別、2022–2024年(百万米ドル) 179

表206 GCC諸国その他:医療機器用プラスチック市場、用途別、2025–2030年(百万米ドル) 180

表207 GCC諸国その他地域:医療機器用プラスチック市場、用途別、2022年~2024年(キロトン) 180

表208 GCC諸国その他地域:医療機器用プラスチック市場、用途別、2025–2030年(千トン) 180

表209 南アフリカ:医療機器用プラスチック市場、用途別、

2022–2024年 (百万米ドル) 181

表210 南アフリカ:医療機器用プラスチック市場、用途別、

2025–2030年(百万米ドル) 181

表211 南アフリカ:医療機器用プラスチック市場、用途別、

2022–2024年(千トン) 182

表212 南アフリカ:医療機器用プラスチック市場、用途別、

2025–2030年 (千トン) 182

表213 その他中東・アフリカ地域:医療機器用プラスチック市場、

用途別、2022–2024年(百万米ドル) 183

表214 その他中東・アフリカ地域:医療機器用プラスチック市場、

用途別、2025年~2030年(百万米ドル) 183

表215 中東・アフリカその他の地域:医療機器用プラスチック市場、

用途別、2022–2024年(千トン)

※参考情報

医療機器用プラスチックとは、医療機器の製造に使用される特定の種類のプラスチック材料のことを指します。これらのプラスチックは、医療用途において安全性、耐久性、適合性が求められ、特に生体適合性が重要な要素となります。医療機器は患者の体内に直接接触するものや、医療環境で使用される道具が多いため、使用される材料には厳しい規制が課されています。

医療機器用プラスチックの種類は多岐にわたりますが、一般的にはポリカーボネート(PC)、ポリプロピレン(PP)、ポリエチレン(PE)、ポリ塩化ビニル(PVC)、ポリテトラフルオロエチレン(PTFE)などが広く使用されています。ポリカーボネートは優れた透明性と衝撃強度を持ち、血液透析器や手術用器具に利用されることが多いです。ポリプロピレンは化学薬品に対する耐性が高く、消耗品やパッケージングに使用されます。ポリエチレンは柔軟性があり、さまざまな医療器具の部品に利用されます。

医療機器用プラスチックの用途は非常に広範で、多くの医療分野で使用されています。例えば、注射器やカテーテル、人工関節、心臓ペースメーカーなどに使われています。これらの器具は、使用される環境や条件によって異なる要求があるため、特定の特性を持つプラスチック材料が選ばれます。また、これらのプラスチックは、滅菌処理が可能であることが求められるため、そのプロセスに耐える特性を持つものが選定されます。

関連技術については、医療機器用プラスチックの成型技術が挙げられます。射出成型、ブロー成型、押出成型などの手法があり、これらの技術を使用して、複雑な形状を持つ部品を効率的に製造することが可能です。特に、微細加工技術や3Dプリンティング技術が進化しており、個別の患者に最適な医療機器の製造が現実化しています。

さらに、医療機器の用途に応じて、プラスチックには特定の添加物やコーティングが施されることがあります。抗菌性や抗ウイルス性の機能を持つ材料の開発が進められ、感染症対策や治療効果の向上が図られています。また、劣化防止や強度向上のために、繊維強化プラスチックなどの複合材料の使用が増えています。これにより、医療機器の性能と寿命が大幅に向上しています。

医療機器用プラスチックは、環境への配慮も必要とされる時代において、リサイクル可能な材料やバイオマスプラスチックの研究開発も進んでいます。これにより、医療業界における持続可能性が高まることが期待されています。今後は、環境負荷を軽減しつつ、性能や安全性を確保するための新しい材料技術の進展が望まれます。

医療機器用プラスチックは、医療および健康管理の重要な要素であり、その発展は患者の治療やケアに直接的な影響を与えます。これからも技術革新や材料の進化が進む中で、医療機器のさらなる高性能化、安全性の向上が達成されていくことでしょう。医療機器の未来に向けて、より良いプラスチック材料の研究開発が続けられることが期待されます。 |