CFとCFRP市場における魅力的な機会

南米アメリカ

北米におけるCFRP市場の成長は、強固な製造基盤、研究開発への旺盛な投資、大手航空宇宙・自動車企業の存在に起因しています。

航空宇宙・防衛、自動車、スポーツ用品、風力エネルギーなどの最終用途産業からの需要の高まりが、CF&CRRP市場を牽引しています。

軽量・高強度材料を採用するための政府投資やイニシアチブの高まりが、CF&CFRP市場を牽引しています。

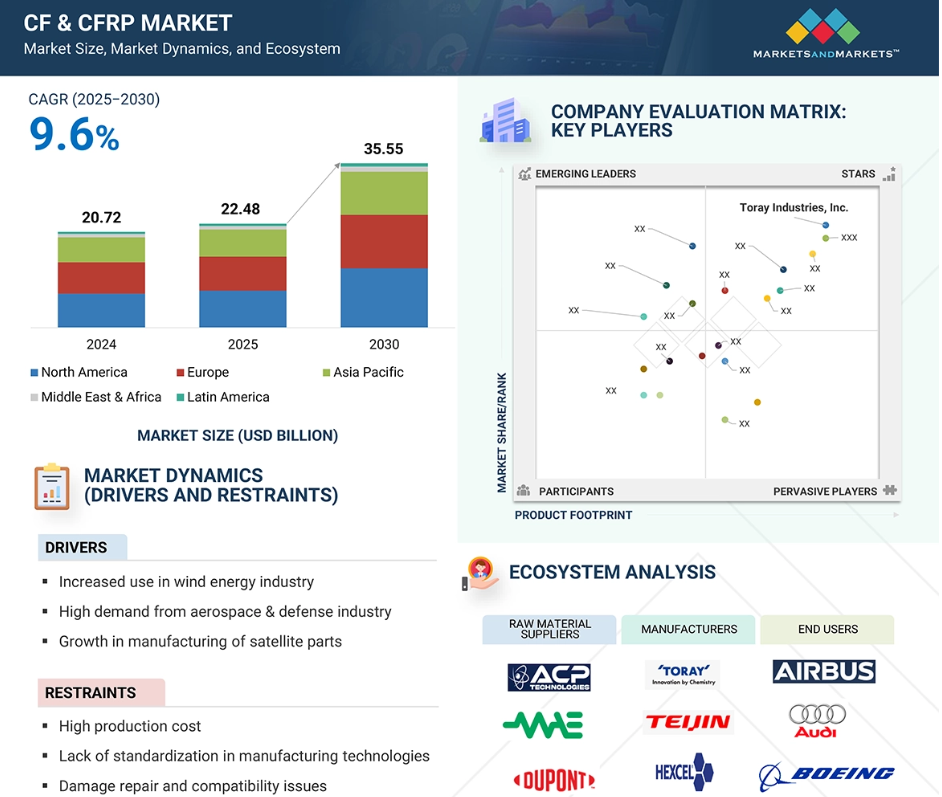

CFRP市場は、予測期間中の年平均成長率9.6%で、2030年までに355億5,000万米ドルに達する見込みです。

航空機における軽量かつ高性能な部品の需要の増加により、CFRPの需要が大幅に増加しています。

CFとCFRPの世界市場ダイナミクス

原動力:風力エネルギー産業での使用の増加

風力タービンブレードは風力発電システムの主要部品です。CF&CFRPは、長尺風力タービンブレードの構造用スパーキャップに広く使用されています。CFRPは風力タービンブレードの重量を軽減するため、風力タービンブレードの製造に使用されます。CF&CFRPは、剛性、強度、重量の最適な組み合わせを提供し、メーカーがより大きなブレードを製造し、より高いエネルギー出力を提供するのに役立ちます。CF&CFRPは耐食性に優れているため、風力タービンが最も過酷な環境でも使用できるようになり、風力エネルギー産業の発展に貢献しています。

欧州の風力エネルギー産業は、環境規制の強化により成長しています。ヨーロッパでは、原子力以外の研究予算の3分の2が、再生可能でエネルギー効率の高いシステムの研究開発に割り当てられています。ヨーロッパは陸上風力発電所の数が最も多く、スパーキャップ用炭素繊維の最大産地となっています。2024年5月、上海石油化学の48Kラージトウ炭素繊維は、三一再生可能エネルギーが世界最長の131メートルの陸上風力タービンブレードを製造するためにユーティリティを使用しました。この炭素繊維ブレードには、オールカーボン引抜成形によるメインビームが組み込まれており、従来型のガラス繊維に比べて優れた剛性と軽量化を実現しています。

制約:高い製造コスト

炭素繊維のコストが高いのは、その製造に使用される原材料や前駆体のコストが主な原因です。炭素繊維の製造に最も一般的に使用される前駆体は、非常に高価なポリアクリロニトリル(PAN)であり、非常に複雑で詳細な製造工程が必要です。炭素繊維の製造には、材料の品質と一貫性を確保するための特殊な装置と熟練した人材が必要です。これらの繊維をマトリックスに埋め込んでCFRPを作ります。CFRPは、その強度、軽量性、耐薬品性により、航空宇宙・防衛、自動車、風力エネルギー、スポーツ用品などの産業で不可欠です。しかし、CFRPの製造にはコストがかかり、エネルギー消費量も鉄鋼の最大14倍と非常に高い。

2025年3月、リムリック大学(UL)の研究者らは、マイクロ波エネルギーを利用して炭素繊維を製造する画期的な方法を開発し、製造コストと環境への影響を大幅に削減しました。CARBOWAVEプロジェクトでは、プラズマとマイクロ波加熱を利用して、ポリアクリロニトリル(PAN)などのポリマー前駆体を炭素繊維に変換し、従来型手段と比較してエネルギー消費を最大70%削減します。

可能性:燃料電池電気自動車(FCEV)の需要増加

CFとCFRPは、燃料タンクや移動式パイプラインシステム用の水素タンクの製造に使用されています。燃料電池電気自動車(FCEV)市場は、クリーン燃料の使用を強調する厳しいエコフレンドリー規制により急成長が見込まれています。アメリカ、日本、イギリス、ドイツなどの国々は、2030 年までに小型、中型、大型の各セグメントで FCEV の台数を増やす計画を発表しています。日本はクリーン燃料として水素を採用した最初の国であり、その年までに水素社会となることを目指しています。しかし現在、日本の水素燃料の大半は熱電併給装置に利用されています。日本では、2030 年までに 800 万台の FCEV を生産する計画です。日本では、水素市場は2030年までに56倍に成長すると予測されています。2023年、豊田合成株式会社は、水素の透過を最小限に抑える特殊な分子設計を採用した最内層のプラスチックライナー、耐圧性に優れたCFRPの中間層、タンクを保護するGFRPの外層の3層構造を持つ先進的な高圧水素タンクを開発しました。このような材料、設計、製造手段の革新がFCEVの需要を牽引してきました。

同様に、アメリカは 2030 年までにバスとコーチ 530 万台、フォークリフト 300 万台の目標達成を目指しています。ヨーロッパは水素充填ステーションの数が最も多く、2030 年までに 370 万台の水素駆動 FCEV と 45,000 台の燃料電池トラック・バスの市場を目標としています。韓国も 2030 年までに 180 万台の FCEV を生産するロードマップを策定しています。このような要因により、今後10年間で水素タンクの普及と需要が拡大すると予想され、CF&CFRP市場の成長には大きな可能性があります。

課題 資本集約的な生産と複雑な製造工程

炭素繊維の製造は資本集約的で、多額の投資が必要です。最終製品を商品化するためには、低コストの炭素繊維と炭素繊維強化プラスチックを生産する新技術を開発する必要があります。生産・開発プロジェクトは、高度な技術とプロセスソリューションによって炭素繊維製品の製造コストを下げることを目的としています。一部の産業専門家によると、炭素繊維の製造工程は他の代替製品よりも複雑で時間がかかるとのこと。手頃な価格の繊維複合材料を商業生産するための低コストでシンプルな技術を開発することは、世界各国の政府、研究所、炭素繊維メーカーにとって大きな課題となっています。

世界のCF & CFRP市場のエコシステム分析

CF&CRRPのエコシステム分析では、原料サプライヤー、メーカー、流通業者、エンドユーザーを含む様々なステークホルダー間の相互関係を特定し、分析します。原材料サプライヤーは、CF & CFRPメーカーに前駆体やポリマーを提供します。ディストリビューターとサプライヤーは、製造企業とエンドユーザーとの接点を構築し、サプライチェーンを合理化することで、業務効率と収益性を高めます。

前駆体の種類別では、PANセグメントが2030年に最大の市場シェアを占める見込み。

PAN前駆体はピッチ前駆体よりも炭素収率が高く、機械的特性も優れているため、2030年に最大の市場シェアを占めるでしょう。PAN系炭素繊維は、高い引張強度、高い引張弾性率、低密度を備えているため、航空宇宙・防衛、風力エネルギー、自動車、スポーツ用品産業などの幅広い用途に最適。また、高温や応力などの過酷な条件に耐える能力もあり、航空宇宙・防衛産業で軽量航空機構造の製造に広く使用されています。風力エネルギー分野への投資の増加は、これらの軽量素材の需要をさらに高めています。風力発電所の増加に伴い、CFとCFRPの需要は風力タービンブレード用に増加しています。その軽量性と高強度特性は、風力エネルギーをより多く取り込める長いブレードを作るのに役立ち、風力タービンの性能を向上させます。CFRPはコスト効率が高く、加工が容易なため、パイプ・タンク、土木、船舶、医療、電気・電子などの産業で採用が進んでいます。

樹脂の種類別では、熱可塑性樹脂分野が予測期間中に最も高いCAGRを記録する見込みです。

熱可塑性樹脂の種類は、予測期間中にCFRP市場で最も高い成長率を示すと予測されています。ポリアミド(PA)、ポリプロピレン(PP)、ポリエーテルエーテルケトン(PEEK)は、CFRPに最もよく利用される熱可塑性樹脂です。ポリアミドベースのCFRPは、高い強度と弾性率、耐疲労性、優れた耐食性を備えており、航空宇宙・防衛産業や自動車産業などの要求の厳しい用途に最適です。ポリプロピレンをベースとするCFRPは、耐薬品性と加工性が改善され、軽量でコスト効率の高いソリューションを提供します。卓越した機械的強度、高い熱安定性、耐薬品性により、PEEKベースのCFRPは、飛行中に遭遇する極端な温度、圧力、腐食性環境に耐えることができるため、航空宇宙部品に広く使用されています。これらの特性は、大量生産とサステナビリティ別製造における熱可塑性樹脂の魅力を高めています。

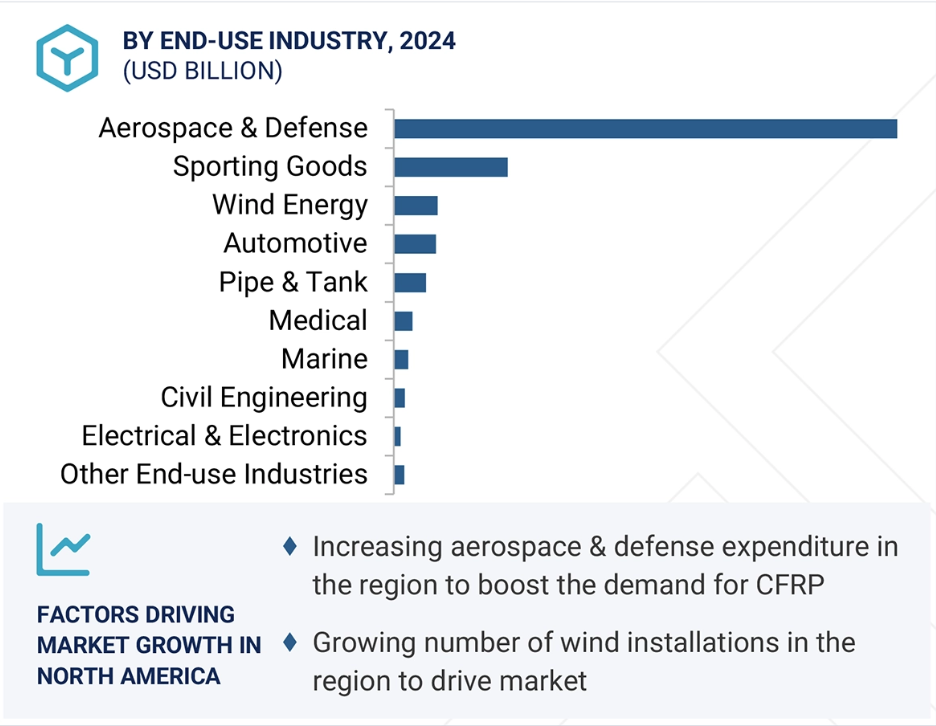

最終用途産業別では、航空宇宙・防衛産業がCFRP市場で最大のシェアを占めています。

航空宇宙・防衛分野は、軽量で耐久性のある航空機部品の製造需要の増加により、CF&CFRP市場を支配しています。CFRPの軽量性は航空機の軽量化に役立つため、燃費を向上させることで二酸化炭素排出量を削減できます。ボーイングや航空機のような大手航空機メーカーは、ボーイング787やエアバスA350、A380のような最新の航空機にCFRPを採用し、胴体、パネル、翼を含む構造部品を製造しています。最近では、2025年6月に、Daher社、Tarmac Aerosave社、東レ・アドバンスト・コンポジット社が、エアバスA380型機の使用済み連続繊維強化熱可塑性複合材部品をリサイクルするための共同イニシアチブを立ち上げ、これらのCFRP材料のリサイクル、再利用、再加工の方法論の開発と検証を行い、耐用年数を延ばし、航空宇宙産業の環境とネットゼロの野望を支援しています。

予測期間中、CFRP市場で最も高い成長を記録するのは北米です。

北米地域はCFRP市場を支配しており、この地域の堅調な航空宇宙・防衛セクターと電気自動車需要の高まりにより、予測期間中もこの傾向は続くと予想されます。ボーイングやロッキード・マーチンのような大手航空宇宙メーカーの存在は、燃費効率を向上させるCFRP材料の需要を促進すると考えられます。さらに、アメリカの先端材料製造の世界的リーダーであるヘクセル・コーポレーションは、自動車、航空宇宙・防衛、風力エネルギー、スポーツ用品、パイプ・タンク製造などの産業でCFRPの需要を促進しています。環境問題への関心が高まる中、消費者は持続可能なソリューションにシフトしており、電気自動車の需要増につながっています。この地域では、自動車産業から電気自動車の生産にCFRPの大きな需要があり、バッテリーの効率と車両性能の向上に貢献しています。厳しい環境規制と二酸化炭素排出量削減のための政府イニシアティブの拡大が、CFRPのような軽量材料の採用をさらに促進しています。

2025年から2030年にかけての最高成長率市場

この地域で最も急成長するアメリカ市場

CFとCFRP市場の最近の動向

- 2025年5月、Hexcel Corporationは、高度な樹脂技術と炭素繊維、ホウ素繊維を組み合わせた新しい高弾性、高圧縮一方向プリプレグ「Hy-Bor」を発売。卓越した剛性と優れた圧縮強度を備え、要求の厳しい航空宇宙構造用途に最適。

- 2025年5月、Hexcel CorporationはJetZeroとパートナーシップを結び、JetZeroの革新的な全翼航空機設計のための先進複合材を認定しました。本提携は、ジェットゼロ社の次世代航空機であるブレンデッド・ウィング・ボディ(BWB)の軽量で燃費の良い構造に使用される、ヘクセルの高性能炭素繊維プリプレグおよび補強材の検証に重点を置いたものです。

- 2025年3月、帝人株式会社は、初の36K中間弾性率炭素繊維「テナックスIMS65 E23 36K」を上市しました。この繊維の引張強度は5,800MPa、引張弾性率は280GPaで、より高価なIM炭素繊維に匹敵する性能を有しています。この高張力・高性能繊維は、圧力容器などの要求の厳しい産業用途に最適化されています。

- 2025年3月、SyensqoとVartega Inc.は、炭素繊維複合材料の円形化を推進することを目的とした技術的・商業的提携を発表しました。この提携により、VartegaはSyensqoの北米拠点から出る乾燥炭素繊維とプリプレグの廃棄物を高品質のEasyFeedバンドルにリサイクルし、Syensqoの炭素繊維強化特殊ポリマーのECHOポートフォリオに統合します。

主な市場プレーヤー

CF&CFRP市場の主要プレーヤーは以下の通り。

Toray Industries, Inc. (Japan)

Teijin Limited (Japan)

Mitsubishi Chemical Corporation (Japan)

Hexcel Corporation (US)

Syensqo (Belgium)

SGL Carbon (Germany)

HS Hyosung Advanced Materials (South Korea)

Zhongfu Shenying Carbon Fiber Co., Ltd. (China)

Kureha Corporation (Japan)

DowAksa (Turkey)

Weihai Guangwei Composite Materials Co., Ltd. (China)

UMATEX (Russia)

Jilin Chemical Fiber Group Co., Ltd. (China)

Jiangsu Hengshen Co., Ltd. (China)

China National Bluestar (Group) Co., Ltd. (China)

1 はじめに 30

1.1 調査目的 30

1.2 市場定義 30

1.3 調査範囲 31

1.3.1 対象市場および地域範囲 31

1.3.2 調査の対象および除外事項 32

1.3.3 対象年 33

1.3.4 対象通貨 33

1.3.5 対象単位 33

1.4 利害関係者 33

1.5 変更の概要 34

2 調査方法 35

2.1 調査データ 35

2.1.1 二次データ 36

2.1.1.1 二次情報源からの主要データ 36

2.1.2 一次データ 37

2.1.2.1 一次情報源からの主要データ 37

2.1.2.2 主要な一次参加者 37

2.1.2.3 一次インタビューの内訳 38

2.1.2.4 業界の主な洞察 38

2.2 市場規模の推定 38

2.2.1 ボトムアップアプローチ 39

2.2.2 トップダウンアプローチ 39

2.3 基本数値の算出 40

2.3.1 アプローチ 1:供給側分析 40

2.3.2 アプローチ 2:需要側分析 40

2.4 市場予測アプローチ 41

2.4.1 供給側 41

2.4.2 需要側 41

2.5 データの三角測量 41

2.6 要因分析 43

2.7 調査の仮定 43

2.8 調査の限界とリスク評価 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 50

4.1 CF および CFRP 市場における魅力的な機会 50

4.2 CFRP 市場、最終用途産業および地域別 51

4.3 CF 市場、前駆物質別 51

4.4 CF 市場、ソース別 52

4.5 CFRP 市場、樹脂タイプ別 52

4.6 CFRP 市場、製造プロセス別 53

4.7 CFRP 市場、最終用途産業別 53

4.8 CFRP 市場、主要国別 54

5 市場概要 55

5.1 はじめに 55

5.2 市場動向 55

5.2.1 推進要因 56

5.2.1.1 衛星部品の製造の成長 56

5.2.1.2 航空宇宙および防衛産業での高い使用率 56

5.2.1.3 厳しい

環境規制による自動車用途での採用増加 57

5.2.1.4 風力発電産業での使用の増加 57

5.2.1.5 圧力容器における通常のトウカーボンの需要の増加 58

5.2.2 制約要因 59

5.2.2.1 製造コストが高い 59

5.2.2.2 製造技術の標準化が進んでいない 59

5.2.2.3 損傷の修復および互換性の問題 59

5.2.3 機会 59

5.2.3.1 低コストの石炭系炭素繊維の開発への投資の増加 59

5.2.3.2 新しい用途における潜在的な機会 60

5.2.3.3 燃料電池自動車に対する需要の増加 60

5.2.3.4 3D プリンティングにおける使用の増加 61

5.2.3.5 炭素繊維のリサイクル技術の進歩 61

5.2.4 課題 61

5.2.4.1 低コスト炭素繊維の生産 61

5.2.4.2 資本集約的な生産と複雑な製造プロセス 61

5.2.4.3 リサイクル可能性の問題 62

5.3 ポーターの 5 つの力分析 62

5.3.1 新規参入者の脅威 63

5.3.2 代替品の脅威 63

5.3.3 サプライヤーの交渉力 63

5.3.4 バイヤーの交渉力 63

5.3.5 競争の激しさ 64

5.4 主要ステークホルダーと購入基準 64

5.4.1 購入プロセスにおける主要ステークホルダー 64

5.4.2 購入基準 65

5.5 サプライチェーン分析 66

5.6 エコシステム分析 67

5.7 価格分析 68

5.7.1 主要企業の平均販売価格動向、

最終用途産業別、2024年 68

5.7.2 平均販売価格、供給源別 70

5.7.3 平均販売価格、前駆物質の種類別 70

5.7.4 平均販売価格、最終用途産業別 70

5.7.5 平均販売価格、地域別 70

5.8 バリューチェーン分析 71

5.9 貿易分析 72

5.9.1 輸出シナリオ(HS コード 681511) 72

5.9.2 輸入シナリオ(HS コード 681511) 73

5.10 技術分析 74

5.10.1 CFRP 製造プロセスにおける主要技術 74

5.10.1.1 急速統合成形技術 74

5.10.1.2 真空補助樹脂トランスファー成形 74

5.10.1.3 オートクレーブ外技術 75

5.10.2 CFRP 製造のための補完技術 75

5.10.2.1 自動繊維配置 75

5.10.2.2 3D 印刷 75

5.11 AI/GEN AI が CF および CFRP 市場に与える影響 76

5.11.1 主な使用例と市場の可能性 76

5.11.2 CF および CFRP 市場におけるベストプラクティス 76

5.11.3 CF および CFRP 市場における AI 導入のケーススタディ 77

5.12 マクロ経済の見通し 77

5.12.1 はじめに 77

5.12.2 GDP の動向と予測 77

5.12.3 世界の航空宇宙および防衛産業の動向 79

5.12.4 世界の風力エネルギー産業の動向 79

5.12.5 世界の自動車産業の動向 79

5.13 特許分析 80

5.13.1 はじめに 80

5.13.2 方法論 80

5.13.3 特許の種類 80

5.13.4 洞察 81

5.13.5 法的地位 82

5.13.6 管轄分析 82

5.13.7 トップ出願者 83

5.14 規制の動向 85

5.14.1 規制機関、政府機関、その他の組織 85

5.15 2025年から2026年の主な会議およびイベント 87

5.16 ケーススタディ分析 88

5.16.1 三菱重工の航空機構造部品用炭素繊維強化プラスチックの開発 88

5.16.2 SGL CARBON の、持続可能な製造に革命をもたらす気候に優しい炭素繊維 89

5.16.3 TRUE TEMPER SPORTS、HEXCEL CORPORATION と提携し、初のゴルフシャフトシリーズを発売 89

5.17 顧客のビジネスに影響を与えるトレンド/混乱 90

5.18 投資および資金調達シナリオ 91

5.19 2025 年の米国関税の影響 – CF および CFRP 市場 91

5.19.1 はじめに 91

5.19.2 主な関税率 92

5.19.3 価格への影響分析 93

5.19.4 国/地域への影響 94

5.19.4.1 米国 94

5.19.4.2 ヨーロッパ 95

5.19.4.3 アジア太平洋 97

5.19.5 最終用途産業への影響 99

6 CFRP 市場、樹脂タイプ別 100

6.1 はじめに 101

6.2 熱硬化性 102

6.2.1 市場を牽引する優れた耐熱性 102

6.2.2 エポキシ 105

6.2.2.1 航空宇宙および防衛などのハイエンド用途におけるエポキシ樹脂の需要の増加が市場を牽引します 105

6.2.3 ビニルエステル 105

6.2.3.1 輸送、海洋、パイプおよびタンク業界での用途の増加が市場を牽引します 105

6.2.4 ポリエステル 105

6.2.4.1 高強度、高剛性、低温耐衝撃性、および優れた電気特性により採用が拡大します。 105

6.2.5 その他の熱硬化性樹脂 106

6.3 熱可塑性樹脂 106

6.3.1 採用を推進する容易なリサイクル性 106

6.3.2 ポリエーテルエーテルケトン(PEEK) 109

6.3.2.1 航空宇宙および防衛用途での幅広い使用が市場を牽引します 109

6.3.3 ポリアミド (PA) 109

6.3.3.1 耐摩耗性、耐熱性、耐薬品性、および良好な摩擦特性による市場成長の促進 109

6.3.4 ポリプロピレン (PP) 109

6.3.4.1 自動車用途における大きな需要による市場の牽引 109

6.3.5 その他の熱可塑性樹脂 109

7 前駆体タイプ別 CF 市場 110

7.1 はじめに 111

7.2 ポリアクリロニトリル系炭素繊維 112

7.2.1 航空宇宙および防衛産業における構造材料複合材料の広範な使用が市場を牽引 112

7.2.2 パンベースの炭素繊維、トウサイズ別 112

7.2.2.1 小型トウ(24K未満) 113

7.2.2.1.1 小型トウ炭素繊維は航空宇宙産業で主に使用されています 113

7.2.2.2 大型トウ(24K以上) 113

7.2.2.2.1 風力エネルギーは大型トウ炭素繊維の主な用途です 113

7.3 ピッチベースの炭素繊維 114

7.3.1 市場を牽引する、高い熱伝導率および電気伝導率を必要とする用途での使用の増加 114

7.3.2 ピッチベースの炭素繊維、トウサイズ別 114

8 CF 市場、原料別 116

8.1 はじめに 117

8.2 バージン炭素繊維 118

8.2.1 市場を牽引する優れた熱特性および機械的特性 118

8.3 再生炭素繊維 120

8.3.1 採用を推進する持続可能性に対する需要の高まり 120

9 CFRP 市場、製造プロセス別 123

9.1 はじめに 124

9.2 レイアッププロセス 126

9.2.1 優れた強度と軽量性を提供し、需要を拡大する 126

9.3 圧縮成形プロセス 128

9.3.1 短いサイクルタイムと高い生産率により需要を牽引する 128

9.4 樹脂トランスファー成形プロセス 130

9.4.1 需要を牽引する圧縮強度の向上と優れた強度対重量比 130

9.5 フィラメントワインディングプロセス 131

9.5.1 高度に設計された構造の必要性による採用促進 131

9.6 射出成形プロセス 133

9.6.1 少量生産および大型部品での使用による採用促進 133

9.7 引抜成形プロセス 135

9.7.1 剛性構造のためのコスト効率の高いプロセス—市場成長を推進する重要な要因 135

9.8 その他の製造プロセス 136

10 CFRP 市場、最終用途産業別 139

10.1 はじめに 140

10.2 航空宇宙および防衛 143

10.2.1 市場を牽引する CFRP の優れた軽量特性 143

10.2.2 内装部品 143

10.2.3 外装部品 143

10.3 風力エネルギー 145

10.3.1 市場を牽引する高強度と軽量化 145

10.4 自動車 147

10.4.1 市場を牽引する効率の向上 147

10.5 スポーツ用品 150

10.5.1 市場を牽引するスポーツ用品における CFRP の需要拡大 150

10.6 土木工学 151

10.6.1 構造強化および橋梁補強用途の需要拡大が市場を牽引 151

10.7 パイプおよびタンク 153

10.7.1 タイプ IV シリンダーの需要拡大が市場を牽引 153

10.8 海洋 154

10.8.1 市場を牽引する耐食性および軽量特性 154

10.9 医療 156

10.9.1 市場を牽引する高強度、軽量、耐食性、および生体適合性 156

10.10 電気・電子 158

10.10.1 市場を牽引する優れた機械的特性 158

10.11 その他の最終用途産業 159

11 CFRP 市場、地域別 161

11.1 はじめに 162

11.2 北米 164

11.2.1 北米:CFRP 市場、樹脂タイプ別 165

11.2.2 北米:CFRP 市場、製造プロセス別 167

11.2.3 北米:CFRP 市場、最終用途産業別 169

11.2.4 北米:CFRP 市場、国別 171

11.2.4.1 米国 172

11.2.4.1.1 市場を牽引する確立された産業の存在 172

11.2.4.2 カナダ 174

11.2.4.2.1 需要を刺激する確立された航空宇宙産業の存在 174

11.3 ヨーロッパ 177

11.3.1 ヨーロッパ:CFRP 市場、樹脂タイプ別 178

11.3.2 ヨーロッパ:CFRP 市場、製造プロセス別 179

11.3.3 ヨーロッパ:CFRP 市場、最終用途産業別 181

11.3.4 ヨーロッパ:CFRP 市場、国別 183

11.3.4.1 ドイツ 184

11.3.4.1.1 自動車および航空宇宙産業の成長が市場を牽引 184

11.3.4.2 フランス 187

11.3.4.2.1 大手航空機メーカーの存在が市場を牽引 187

11.3.4.3 英国 189

11.3.4.3.1 軽量かつ高性能な材料に対する需要の増加が市場を牽引します 189

11.3.4.4 イタリア 192

11.3.4.4.1 モータースポーツの需要の増加が市場を牽引します 192

11.3.4.5 スペイン 194

11.3.4.5.1 航空宇宙分野における CFRP の高需要が市場を牽引します 194

11.3.4.6 ロシア 197

11.3.4.6.1 大手炭素繊維メーカーの存在が市場を牽引します 197

11.3.4.7 その他のヨーロッパ 199

11.4 アジア太平洋地域 202

11.4.1 アジア太平洋地域:CFRP 市場、樹脂タイプ別 203

11.4.2 アジア太平洋地域:CFRP 市場、製造プロセス別 204

11.4.3 アジア太平洋地域:CFRP 市場、最終用途産業別 206

11.4.4 アジア太平洋地域:CFRP 市場、国別 208

11.4.4.1 中国 209

11.4.4.1.1 さまざまな分野における炭素繊維の革新が市場を牽引します 209

11.4.4.2 日本 212

11.4.4.2.1 家電製品における CFRP の使用増加が市場を牽引します 212

11.4.4.3 台湾 214

11.4.4.3.1 自転車需要の拡大が市場を牽引 214

11.4.4.4 韓国 217

11.4.4.4.1 大手自動車メーカーの存在が市場を牽引 217

11.4.4.5 その他のアジア太平洋地域 219

11.5 中東およびアフリカ 222

11.5.1 中東およびアフリカ:CFRP 市場、樹脂タイプ別 222

11.5.2 中東およびアフリカ:CFRP 市場、製造プロセス別 223

11.5.3 中東およびアフリカ: CFRP 市場、最終用途産業別 225

11.5.4 中東およびアフリカ:CFRP 市場、国別 227

11.5.4.1 GCC 諸国 229

11.5.4.1.1 アラブ首長国連邦 229

11.5.4.1.1.1 市場を牽引する厳格なエネルギー効率規制 229

11.5.4.1.2 サウジアラビア 231

11.5.4.1.2.1 パイプおよびタンク業界からの高い需要が市場を牽引します 231

11.5.4.1.3 その他のGCC諸国 234

11.5.4.2 南アフリカ 236

11.5.4.2.1 風力エネルギー、自動車、航空宇宙および防衛産業の成長が市場を牽引します 236

11.5.4.3 その他の中東およびアフリカ 239

11.6 ラテンアメリカ 241

11.6.1 ラテンアメリカ:CFRP 市場、樹脂タイプ別 242

11.6.2 ラテンアメリカ:CFRP 市場、製造プロセス別 243

11.6.3 ラテンアメリカ:CFRP 市場、最終用途産業別 245

11.6.4 ラテンアメリカ:CFRP 市場、国別 247

11.6.4.1 ブラジル 248

11.6.4.1.1 航空宇宙・防衛および風力エネルギー産業の成長が市場を牽引します 248

11.6.4.2 メキシコ 250

11.6.4.2.1 自動車産業が CFRP の主要消費産業となります 250

11.6.4.3 その他のラテンアメリカ 253

12 競争環境 255

12.1 概要 255

12.2 主要企業の戦略/勝利の要因 255

12.3 収益分析、2024年 258

12.4 市場シェア分析、2024年 259

12.5 ブランド/製品比較分析 261

12.6 企業評価マトリックス:主要企業、2024年 263

12.6.1 スターズ 263

12.6.2 新興リーダー 263

12.6.3 普及型プレーヤー 263

12.6.4 参加者 264

12.6.5 企業のフットプリント:主要プレーヤー、2024年 265

12.6.5.1 企業のフットプリント 265

12.6.5.2 地域のフットプリント 266

12.6.5.3 供給源のフットプリント 267

12.6.5.4 前駆物質タイプのフットプリント 267

12.6.5.5 樹脂タイプのフットプリント 268

12.6.5.6 製造プロセスのフットプリント 269

12.6.5.7 最終用途産業のフットプリント 270

12.7 企業評価マトリックス:スタートアップ/中小企業、2024年 271

12.7.1 先進的な企業 271

12.7.2 レスポンシブ企業 271

12.7.3 ダイナミック企業 271

12.7.4 スタートブロック 271

12.7.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 272

12.7.5.1 主要スタートアップ/中小企業の詳細リスト 272

12.7.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 273

12.8 企業評価および財務指標 275

12.9 競争シナリオ 276

12.9.1 製品発売 276

12.9.2 取引 279

12.9.3 事業拡大 283

13 企業プロフィール 286

13.1 主要企業 286

13.1.1 東レ株式会社 286

13.1.1.1 事業概要 286

13.1.1.2 提供製品 287

13.1.1.3 最近の動向 291

13.1.1.3.1 製品発売 291

13.1.1.3.2 取引 292

13.1.1.3.3 事業拡大 293

13.1.1.3.4 その他の動向 293

13.1.1.4 MnMの見解 294

13.1.1.4.1 主な強み 294

13.1.1.4.2 戦略的選択 294

13.1.1.4.3 弱みおよび競合の脅威 294

13.1.2 TEIJIN LIMITED 295

13.1.2.1 事業概要 295

13.1.2.2 提供製品 296

13.1.2.3 最近の動向 298

13.1.2.3.1 製品発売 298

13.1.2.3.2 取引 298

13.1.2.3.3 事業拡大 299

13.1.2.3.4 その他の動向 300

13.1.2.4 MnMの見解 300

13.1.2.4.1 主な強み 300

13.1.2.4.2 戦略的選択 300

13.1.2.4.3 弱みおよび競合の脅威 300

13.1.3 三菱化学株式会社 301

13.1.3.1 事業概要 301

13.1.3.2 提供製品 302

13.1.3.3 最近の動向 304

13.1.3.3.1 製品発売 304

13.1.3.3.2 取引 304

13.1.3.4 MnMの見解 305

13.1.3.4.1 主な強み 305

13.1.3.4.2 戦略的選択 306

13.1.3.4.3 弱みおよび競合の脅威 306

13.1.4 HEXCEL CORPORATION 307

13.1.4.1 事業概要 307

13.1.4.2 提供製品 308

13.1.4.3 最近の動向 309

13.1.4.3.1 製品発売 309

13.1.4.3.2 取引 310

13.1.4.3.3 事業拡大 311

13.1.4.4 MnM の見解 312

13.1.4.4.1 主な強み 312

13.1.4.4.2 戦略的選択 312

13.1.4.4.3 弱みと競合の脅威 312

13.1.5 SYENSQO 313

13.1.5.1 事業概要 313

13.1.5.2 提供製品 314

13.1.5.3 最近の動向 316

13.1.5.3.1 製品発売 316

13.1.5.3.2 取引 316

13.1.5.4 MnM の見解 317

13.1.5.4.1 主な強み 317

13.1.5.4.2 戦略的選択 317

13.1.5.4.3 弱みおよび競合の脅威 317

13.1.6 SGL CARBON 318

13.1.6.1 事業概要 318

13.1.6.2 提供製品 319

13.1.6.3 最近の動向 321

13.1.6.3.1 製品発売 321

13.1.6.3.2 取引 321

13.1.6.3.3 事業拡大 322

13.1.6.4 MnM の見解 322

13.1.6.4.1 主な強み 322

13.1.6.4.2 戦略的選択 322

13.1.6.4.3 弱みおよび競合の脅威 322

13.1.7 HS HYOSUNG ADVANCED MATERIALS 323

13.1.7.1 事業概要 323

13.1.7.2 提供製品 324

13.1.7.3 最近の動向 325

13.1.7.3.1 製品発売 325

13.1.7.3.2 取引 325

13.1.7.3.3 事業拡大 326

13.1.7.4 MnM の見解 327

13.1.7.4.1 主な強み 327

13.1.7.4.2 戦略的選択 327

13.1.7.4.3 弱みおよび競合の脅威 327

13.1.8 ZHONGFU SHENYING CARBON FIBER CO., LTD. 328

13.1.8.1 事業概要 328

13.1.8.2 提供製品 329

13.1.8.3 最近の動向 330

13.1.8.3.1 事業拡大 330

13.1.8.4 MnMの見解 331

13.1.8.4.1 主な強み 331

13.1.8.4.2 戦略的選択 331

13.1.8.4.3 弱みおよび競合の脅威 331

13.1.9 KUREHA CORPORATION 332

13.1.9.1 事業概要 332

13.1.9.2 提供製品 333

13.1.9.3 MnMの見解 333

13.1.9.3.1 主な強み 333

13.1.9.3.2 戦略的選択 333

13.1.9.3.3 弱みおよび競合の脅威 334

13.1.10 DOWAKSA 335

13.1.10.1 事業概要 335

13.1.10.2 提供製品 335

13.1.10.3 最近の動向 336

13.1.10.3.1 事業拡大 336

13.1.10.4 MnMの見解 336

13.1.10.4.1 主な強み 336

13.1.10.4.2 戦略的選択 336

13.1.10.4.3 弱みおよび競合の脅威 336

13.1.11 WEIHAI GUANGWEI COMPOSITE MATERIALS CO., LTD. 337

13.1.11.1 事業概要 337

13.1.11.2 提供製品 338

13.1.11.3 MnMの見解 339

13.1.11.3.1 主な強み 339

13.1.11.3.2 戦略的選択 339

13.1.11.3.3 弱みおよび競合の脅威 339

13.1.12 UMATEX 340

13.1.12.1 事業概要 340

13.1.12.2 提供製品 340

13.1.12.3 MnM の見解 341

13.1.12.3.1 主な強み 341

13.1.12.3.2 戦略的選択 341

13.1.12.3.3 弱みおよび競合の脅威 341

13.1.13 JILIN CHEMICAL FIBER GROUP CO., LTD. 342

13.1.13.1 事業概要 342

13.1.13.2 提供製品 342

13.1.13.3 MnMの見解 343

13.1.13.3.1 主な強み 343

13.1.13.3.2 戦略的選択 343

13.1.13.3.3 弱みおよび競合の脅威 343

13.1.14 JIANGSU HENGSHEN CO., LTD. 344

13.1.14.1 事業概要 344

13.1.14.2 提供製品 344

13.1.14.3 最近の動向 345

13.1.14.3.1 事業拡大 345

13.1.14.4 MnM の見解 345

13.1.14.4.1 主な強み 345

13.1.14.4.2 戦略的選択 345

13.1.14.4.3 弱みおよび競合の脅威 345

13.1.15 CHINA NATIONAL BLUESTAR (GROUP) CO., LTD. 346

13.1.15.1 事業概要 346

13.1.15.2 提供製品 346

13.1.15.3 MnM の見解 346

13.1.15.3.1 主な強み 346

13.1.15.3.2 戦略的選択 347

13.1.15.3.3 弱みおよび競合の脅威 347

13.2 その他のプレーヤー 348

13.2.1 テグァン工業株式会社 348

13.2.2 GEN 2 CARBON 349

13.2.3 NIPPON GRAPHITE FIBER CO., LTD. 350

13.2.4 CHANGZHOU JLON COMPOSITE CO., LTD. 351

13.2.5 MALLINDA 352

13.2.6 BCIRCULAR 352

13.2.7 VARTEGA INC. 353

13.2.8 JILIN TANGU CARBON FIBER CO., LTD. 354

13.2.9 WUXI GDE TECHNOLOGY CO., LTD. 355

13.2.10 SINOFIBERS TECHNOLOGY CO., LTD. 356

13.2.11 JILIN JIYAN HIGH-TECH FIBERS CO., LTD. 356

14 付録 357

14.1 ディスカッションガイド 357

14.2 KNOWLEDGESTORE:MARKETSANDMARKETS の購読ポータル 360

14.3 カスタマイズオプション 362

14.4 関連レポート 362

14.5 著者詳細 363

表1 新規風力発電設備(洋上)、地域別、2023~2033年(GW) 58

表2 CF&CFRP市場:ポーターの5つの力分析 64

表3 購入プロセスにおける関係者の影響(最終用途産業別) 65

表4 主要な購買基準(最終用途産業別) 65

表5 CF&CFRP市場:エコシステムにおける役割 67

表6 主要企業が提供するCFRP市場の平均販売価格(最終用途産業別)、

最終用途産業別、2024年(米ドル/kg) 69

表7 CFRPの地域別平均販売価格(2022~2030年)(米ドル/kg) 70

表8 2024年における炭素繊維の輸出国上位10カ国 73

表9 2024年における炭素繊維の輸入国トップ10 74

表 10 最上位の使用事例と市場の可能性 76

表 11 ベストプラクティス: ユースケースを導入している企業 76

表12 CF&CFRP市場におけるAIの導入事例 77

表 13 主要国別 GDP 変化率(%)(2021~2029 年) 77

表14 CF&CFRP市場:特許総数 80

表15 東レ株式会社の特許一覧 83 83

表16 帝人の特許一覧 84

表17 アメリカ: 過去10年間の特許所有者トップ10 84

表18 南米アメリカ:規制機関、政府機関、その他の組織のリスト 85

その他の組織 85

表 19 ヨーロッパ: 欧州:規制機関、政府機関、その他の組織のリスト

その他の組織 86

表20 アジア太平洋地域:規制機関、政府機関、その他の団体一覧 86

その他の組織 86

表21 CF&CFRP市場:主要な会議とイベント(2025~2026年) 87

表22 アメリカ調整相互関税率 92

表23 CF&CFRPに有効な主要製品関連関税 93

表24 関税による価格の予想変動と最終用途市場への影響 93

表25 CFRP市場:樹脂種類別、2022~2024年(百万米ドル) 101

表 26 cfrp 市場:樹脂種類別、2022-2024 年(キロトン) 101

表 27 C FRP 市場:樹脂種類別、2025-2030 年(百万米ドル) 102

表 28 C FRP 市場:樹脂種類別、2025-2030 年(キロトン) 102

表 29 熱硬化性: CFRP市場、地域別、2022-2024年 (百万米ドル) 102

表 30 熱硬化性: CFRP市場、地域別、2022-2024年 (千トン) 103

表 31 熱硬化性: CFRP市場、地域別、2025-2030年 (百万米ドル) 103

表 32 熱硬化性: CFRP市場、地域別、2025-2030年 (キロトン) 103

表 33 熱硬化性: CFRP市場、樹脂種類別、2022-2024年 (百万米ドル) 104

表 34 熱硬化性: CFRP市場、樹脂種類別、2022~2024年 (千トン) 104

表 35 熱硬化性: CFRP市場:樹脂種類別、2025~2030年(百万米ドル) 104

表 36 熱硬化性: CFRP市場、樹脂種類別、2025-2030年(キロトン) 104

表 37 熱可塑性樹脂:C FRP 市場:地域別 2022-2024 年 (百万米ドル) 106

表 38 熱可塑性プラスチック:CFRP 市場:地域別 2022-2024 年 (千トン) 106

表 39 熱可塑性プラスチック:CFRP 市場:地域別 2025-2030 (百万米ドル) 107

表 40 熱可塑性プラスチック:CFRP 市場:地域別 2025-2030 年 (千トン) 107

表 41 熱可塑性プラスチック:CFRP 市場:樹脂種類別、2022~2024 年(百万米ドル) 107

表42 熱可塑性プラスチック:CFRP市場:樹脂種類別、2022~2024年(キロトン) 108

表 43 熱可塑性プラスチック:CFRP 樹脂種類別市場 2025-2030 (百万米ドル) 108

表 44 熱可塑性樹脂:CFRP 市場:樹脂種類別、2025 年~2030 年(千トン) 108

表 45 CF市場:前駆体種類別、2022~2024年(百万米ドル) 111

表 46 CF 市場:前駆体タイプ別、2022~2024 年(キロトン) 111

表 47 CF市場:前駆体種類別、2025~2030年(百万米ドル) 112

表 48 前駆体タイプ別 CF 市場、2025~2030 年(キロトン) 112

表 49 パンベースの CF 市場、トウサイズ別、2022~2024 年(百万米ドル) 113

表 50 パンベース CF 市場、トウサイズ別、2022~2024 年(キロトン) 113

表 51 パンベース CF 市場、トウサイズ別、2025-2030 年(百万米ドル) 113

表 52 パンベースの CF 市場、トウサイズ別、2025~2030 年(キロトン) 114

表 53 ピッチベースCF市場、トウサイズ別、2022~2024年(百万米ドル) 114

表 54 ピッチベースCF市場、トウサイズ別、2022~2024年(キロトン) 115

表 55 ピッチベース CF 市場、トウサイズ別、2025-2030 年(百万米ドル) 115

表 56 ピッチベースCF市場、トウサイズ別、2025-2030年(キロトン) 115

表 57 CF市場:供給源別、2022~2024年(百万米ドル) 117

表 58 CF市場、供給源別、2022~2024年(キロトン) 117

表 59 CF市場:供給源別、2025-2030年(百万米ドル) 118

表60 cf市場:供給源別、2025-2030年(キロトン) 118

表61 バージン:CF市場、地域別、2022-2024年(百万米ドル) 119

表62 バージン:CF市場、地域別、2022-2024年(キロトン) 119

表63 バージン:CF市場、地域別、2025-2030年(百万米ドル) 119

表64 バージン:CF市場、地域別、2025-2030年(キロトン) 120

表65 リサイクル: CF市場:地域別、2022~2024年(百万米ドル) 121

表 66 再生: 再生:CF市場、地域別、2022~2024年(キロトン) 121

表 67 再生:CF CF市場:地域別(2025~2030年)(百万米ドル) 121

表 68 再生:CF CF市場:地域別、2025~2030年(キロトン) 122

表 69 cfrp 市場:製造プロセス別、2022~2024 年(百万米ドル) 124

表 70 C FRP 市場:製造プロセス別、2022~2024 年(キロトン) 125

表 71 C FRP 市場:製造プロセス別、2025-2030 年(百万米ドル) 125

表 72 C FRP 市場:製造プロセス別、2025~2030 年(キロトン) 125

表 73 レイアップ工程: CFRP市場:地域別、2022~2024年(百万米ドル) 126

表 74 レイアップ工程: CFRP市場:地域別、2022~2024年(キロトン) 127

表 75 レイアップ工程: CFRP市場:地域別2025~2030年(百万米ドル) 127

表 76 レイアップ工程: CFRP市場:地域別2025~2030年(キロトン) 127

表 77 圧縮成形工程: CFRP市場、地域別、

2022-2024 (百万米ドル) 128

表 78 圧縮成形プロセス: CFRP市場、地域別、

2022-2024 (キロトン) 128

表 79 圧縮成形プロセス: CFRP市場、地域別

2025-2030 (百万米ドル) 129

表 80 圧縮成形プロセス: CFRP市場、地域別、

2025-2030 (キロトン) 129

表 81 樹脂トランスファー成形法: CFRP市場:地域別

2022-2024 (百万米ドル) 130

表 82 樹脂トランスファー成形法: CFRP市場、地域別、

2022-2024 (キロトン) 130

表 83 樹脂トランスファー成形法: CFRP市場、地域別

2025-2030 (百万米ドル) 131

表 84 樹脂トランスファー成形プロセス: CFRP市場、地域別、

2025-2030 (キロトン) 131

表 85 フィラメントワインディングプロセス: CFRP市場:地域別

2022-2024 (百万米ドル) 132

表 86 フィラメントワインディングプロセス: CFRP市場:地域別 2022-2024年 (千トン) 132

表 87 フィラメントワインディングプロセス: CFRP市場、地域別、

2025-2030 (百万米ドル) 132

表 88 フィラメントワインディングプロセス: CFRP市場:地域別 2025-2030年 (千トン) 133

表 89 射出成形プロセス: CFRP市場、地域別、

2022-2024 (百万米ドル) 133

表 90 射出成形プロセス: CFRP市場、地域別、

2022-2024 (キロトン) 134

表 91 射出成形プロセス: CFRP市場、地域別、

2025-2030 (百万米ドル) 134

表 92 射出成形プロセス: CFRP市場、地域別、

2025-2030 (キロトン) 134

表 93 引抜成形工程: CFRP市場:地域別2022~2024年(百万米ドル) 135

表 94 引抜加工: CFRP市場:地域別、2022~2024年(キロトン) 135

表 95 引抜加工: CFRP市場:地域別2025-2030年(百万米ドル) 136

表 96 引抜加工: CFRP市場:地域別 2025-2030年 (千トン) 136

表 97 その他の製造工程: CFRP市場、地域別、

2022-2024 (百万米ドル) 137

表 98 その他の製造プロセス CFRP市場、地域別、

2022-2024 (キロトン) 137

表 99 その他の製造プロセス CFRP市場、地域別、

2025-2030 (百万米ドル) 137

表 100 その他の製造工程: CFRP市場、地域別、

2025-2030 (キロトン) 138

表 101 cfrp 市場:最終用途産業別、2022~2024 年(百万米ドル) 141

表 102 cfrp 市場:最終用途産業別、2022-2024 年(キロトン) 141

表 103 cfrp 市場:最終用途産業別、2025-2030 年(百万米ドル) 142

表 104 cfrp 市場:最終用途産業別、2025-2030 年(キロトン) 142

表105 民間航空機の新規納入数(2025~2044年) 143

表106 航空宇宙・防衛:CFRP市場:地域別(2022~2024年) (百万米ドル) 144

表 107 航空宇宙・防衛:CFRP 市場:地域別(2022~2024 年)(単位:千トン) 144

表108 航空宇宙・防衛:CFRP市場:地域別2025~2030年(百万米ドル) 145

表 109 航空宇宙・防衛:CFRP 市場:地域別 2025-2030 (千トン) 145

表110 風力エネルギー:CFRP市場:地域別2022~2024年(百万米ドル) 146

表111 風力エネルギー:CFRP市場、地域別、2022-2024年(キロトン) 146

表112 風力エネルギー:cfrp市場:地域別2025~2030年(百万米ドル) 146

表 113 風力エネルギー:CFRP 市場:地域別 2025-2030 年 (千トン) 147

表 114 炭素繊維複合材部品のコストメリット

対鋼製部品 スチール部品 148

表115 自動車用炭素繊維複合材市場:地域別 2022-2024 (百万米ドル) 148

表 116 自動車用炭素繊維複合材市場:地域別 2022-2024 年 (千トン) 149

表117 自動車用:cfrp市場:地域別2025~2030年(百万米ドル) 149

表 118 自動車:cfrp市場:地域別(2025~2030年)(キロトン) 149

表119 スポーツ用品:Cfrp市場(地域別)2022~2024年(百万米ドル) 150

表120 スポーツ用品:CFRP市場:地域別(2022~2024年)(キロトン) 150

表121 スポーツ用品:cfrp市場(地域別)2025~2030年(百万米ドル) 150

表 122 スポーツ用品:cfrp 市場:地域別(2025~2030 年)(キロトン) 151

表 123 土木エンジニアリング: CFRP市場:地域別2022~2024年(百万米ドル) 151

表 124 土木エンジニアリング: CFRP市場:地域別(2022~2024年)(キロトン) 152

表 125 土木エンジニアリング: CFRP市場:地域別(2025~2030年)(百万米ドル) 152

表 126 土木エンジニアリング: CFRP市場:地域別(2025~2030年)(千トン) 152

表127 パイプ・タンク:CFRP市場:地域別2022~2024年(百万米ドル) 153

表128 パイプ・タンク:CFCRP市場(地域別)2022~2024年 (千トン) 153

表129 パイプ・タンク:CFCRP市場:地域別2025~2030年(百万米ドル) 154

表130 パイプ・タンク:cfrp市場:地域別2025~2030年(千トン) 154

表131 船舶用:cfrp市場:地域別2022~2024年(百万米ドル) 155

表132 船舶用:cfrp市場:地域別、2022~2024年(キロトン) 155

表133 船舶用:cfrp市場:地域別、2025~2030年(百万米ドル) 155

表134 船舶:cfrp市場:地域別(2025~2030年)(キロトン) 156

表135 医療用: cfrp市場、地域別、2022-2024年(百万米ドル) 156

表136 医療用: cfrp市場、地域別、2022-2024年(キロトン) 157

表 137 医療用: cfrp市場:地域別、2025-2030年(百万米ドル) 157

表 138 医療用: cfrp市場、地域別、2025-2030年(キロトン) 157

表 139 電気・電子: CFRP市場、地域別、

2022-2024 (百万米ドル) 158

表 140 電気・電子: CFRP市場:地域別 2022-2024年 (千トン) 158

表 141 電気・電子: CFRP市場、地域別、

2025-2030 (百万米ドル) 158

表 142 電気・電子: cfrp市場:地域別 2025-2030年 (千トン) 159

表 143 その他の最終用途産業: cfrp市場、地域別、

2022-2024 (百万米ドル) 159

表 144 その他の最終用途産業: cfrp市場:地域別、2022-2024年(キロトン) 160

表 145 その他の最終用途産業: cfrp市場、地域別、

2025-2030 (百万米ドル) 160

表 146 その他の最終用途産業: cfrp市場:地域別(2025~2030年)(キロトン) 160

表 147 cfrp 市場:地域別 2022-2024 (百万米ドル) 163

表 148 cfrp 市場:地域別、2022-2024 年(キロトン) 163

表 149 cfrp 市場:地域別、2025-2030 年(百万米ドル) 163

表150 CFRP市場:地域別(2025~2030年)(キロトン) 164

表151 北米:cfrp市場:樹脂種類別、2022~2024年(百万米ドル) 165

表 152 北米:cfrp 市場:樹脂種類別、2022~2024 年(キロトン) 166

表 153 北米:cfrp 市場:樹脂種類別、2025~2030 年(百万米ドル) 166

表 154 北米:cfrp 市場:樹脂種類別、2025~2030 年(キロトン) 166

表 155 北米:cfrp 市場:製造工程別、

2022-2024 (百万米ドル) 167

表 156 北米:cfrp 市場:製造工程別、

2022-2024 (キロトン) 167

表157 北米:cfrp市場:製造工程別、

2025-2030 (百万米ドル) 168

表 158 北米:cfrp 市場:製造工程別、

2025-2030 (キロトン) 168

表 159 北米:cfrp 市場:最終用途産業別、

2022-2024 (百万米ドル) 169

表160 北米:cfrp市場:最終用途産業別、2022-2024年(キロトン) 169

表 161 北米:cfrp市場:最終用途産業別、

2025-2030 (百万米ドル) 170

表 162 北米:cfrp市場:最終用途産業別:2025-2030年(キロトン) 170

表 163 北米:cfrp市場:国別(2022~2024年)(百万米ドル) 171

表 164 北米:cfrp市場:国別、2022~2024年(キロトン) 171

表 165 北米:Cfrpの国別市場:2025-2030年(百万米ドル) 171

表 166 北米:CFRPの国別市場:2025-2030年(キロトン) 171

表 167 アメリカ: CFRP市場:最終用途産業別(2022~2024年)(百万米ドル) 172

表 168 アメリカ: cfrp市場:最終用途産業別、2022~2024年(キロトン) 173

169 表 169 アメリカ: CFCRP市場:最終用途産業別、2025~2030年(百万米ドル) 173

表 170 アメリカ: cfrp市場:最終用途産業別(2025~2030年)(キロトン) 174

表 171 カナダ: cfrp市場:最終用途産業別 2022-2024年(百万米ドル) 175

表 172 カナダ: cfrp市場:最終用途産業別(キロトン)、2022-2024年 175

表 173 カナダ: カナダ:cfrp市場:最終用途産業別(2025~2030年)(百万米ドル) 176

表 174 カナダ: cfrp市場:最終用途産業別(キロトン) 2025-2030 176

表 175 ヨーロッパ: CFRP市場:樹脂種類別、2022~2024年(百万米ドル) 178

表 176 ヨーロッパ: CFRP市場:樹脂種類別、2022~2024年(千トン) 178

表 177 ヨーロッパ: cfrp市場:樹脂種類別、2025-2030年(百万米ドル) 179

表 178 ヨーロッパ: 欧州:cfrp 市場、樹脂種類別、2025~2030 年(千トン) 179

表 179 ヨーロッパ: 欧州:cfrp 市場、製造工程別、

2022-2024 (百万米ドル) 179

表 180 ヨーロッパ: cfrp市場:製造工程別(2022~2024年)(千トン) 180

表 181 ヨーロッパ: 欧州:cfrp市場、製造工程別、

2025-2030 (百万米ドル) 180

表 182 ヨーロッパ: cfrp市場:製造プロセス別、2025年~2030年(キロトン) 180

表 183 ヨーロッパ: CFRP市場:最終用途産業別(2022~2024年)(百万米ドル) 181

表 184 ヨーロッパ: cfrp市場:最終用途産業別(キロトン)、2022-2024 181

表 185 ヨーロッパ: CFRP市場:最終用途産業別(2025-2030年)(百万米ドル) 182

表 186 ヨーロッパ: cfrp市場:最終用途産業別(キロトン)、2025-2030 182

表 187 ヨーロッパ: CFRP市場:国別(2022-2024年)(百万米ドル) 183

表 188 ヨーロッパ: cfrp市場:国別、2022-2024年(キロトン) 183

表 189 ヨーロッパ: cfrp市場:国別、2025-2030年(百万米ドル) 183

表 190 ヨーロッパ: CFRP市場:国別(2025-2030年)(キロトン) 184

表191 ドイツ:cfrp市場:最終用途産業別 2022-2024年(百万米ドル) 185

表192 ドイツ:cfrp市場:最終用途産業別 2022-2024年(キロトン) 185

表193 ドイツ:cfrp市場:最終用途産業別 2025-2030年(百万米ドル) 186

表 194 ドイツ:cfrp 市場:最終用途産業別 2025-2030 (キロトン) 186

表195 フランス:cfrp市場:最終用途産業別 2022-2024年(百万米ドル) 187

表196 フランス:cfrp市場:最終用途産業別(キロトン)、2022~2024年 188

表197 フランス:CFCRP市場:最終用途産業別(2025~2030年)(百万米ドル) 188

表 198 フランス:cfrp 市場:最終用途産業別 2025-2030 (キロトン) 189

表 199 イギリス: CFRP市場:最終用途産業別 2022-2024年(百万米ドル) 190

表 200: cfrp市場:最終用途産業別 2022-2024年(キロトン) 190

表 201 英国: CFRP市場:最終用途産業別、2025~2030年(百万米ドル) 191

表 202: cfrp市場:最終用途産業別(キロトン) 2025-2030 191

表 203 イタリア:cfrp 市場:最終用途産業別 2022-2024 (百万米ドル) 192

表204 イタリア:cfrp市場:最終用途産業別 2022-2024年(キロトン) 193

表 205 イタリア:cfrp 市場:最終用途産業別 2025-2030 (百万米ドル) 193

表206 イタリア:cfrp市場:最終用途産業別(2025~2030年)(キロトン) 194

表207 スペイン:cfrp市場:最終用途産業別 2022-2024年(百万米ドル) 195

表 208 スペイン:cfrp 市場:最終用途産業別(キロトン)、2022-2024 年 195

表209 スペイン:cfrp市場:最終用途産業別 2025-2030年(百万米ドル) 196

表 210 スペイン:cfrp 市場:最終用途産業別 2025-2030 (キロトン) 196

表211 ロシア:cfrp市場:最終用途産業別 2022-2024年(百万米ドル) 197

表212 ロシア:cfrp市場:最終用途産業別(キロトン)、2022~2024年 198

表213 ロシア:cfrp市場:最終用途産業別(2025~2030年)(百万米ドル) 198

表214 ロシア:cfrp市場:最終用途産業別(キロトン)、2025-2030年 199

表 215 その他のヨーロッパ: cfrp市場、最終用途産業別、

2022-2024 (百万米ドル) 200

表 216 欧州のその他:cfrp市場:最終用途産業別(百万米ドル CFRP市場:最終用途産業別(キロトン)、2022-2024 200

表 217 その他のヨーロッパ:cfrp市場:最終用途産業別(単位:トン CFRP市場、最終用途産業別、

2025-2030 (百万米ドル) 201

表 218 その他のヨーロッパ:cfrp 市場:最終用途産業別(単位:百万米ドル) 201 CFRP市場:最終用途産業別(2025~2030年)(キロトン) 201

表219 アジア太平洋地域:cfrp樹脂種類別市場 2022-2024 (百万米ドル) 203

表220 アジア太平洋地域:cfrp樹脂種類別市場 2022-2024 (ktトン) 203

表221 アジア太平洋地域:CFCRP樹脂種類別市場 2025-2030 (百万米ドル) 203

表222 アジア太平洋地域:cfrp市場 樹脂種類別:2025-2030年(キロトン) 203

表223 アジア太平洋地域:cfrp市場:製造工程別

2022-2024 (百万米ドル) 204

表 224 アジア太平洋地域:cfrp市場:製造工程別

2022-2024 (キロトン) 204

表225 アジア太平洋地域:cfrp市場:製造プロセス別

2025~2030年(百万米ドル) 205

表226 アジア太平洋地域:cfrp市場:製造プロセス別、

2025~2030年(キロトン) 205

表 227 アジア太平洋地域:cfrp市場:最終用途産業別(2022~2024年)(百万米ドル) 206

表 228 アジア太平洋地域:cfrp市場:最終用途産業別(単位:キロトン) 2022-2024 206

表229 アジア太平洋地域:cfrp市場:最終用途産業別(2025~2030年)(百万米ドル) 207

表230 アジア太平洋地域:cfrp市場:最終用途産業別(2025~2030年)(キロトン) 207

表231 アジア太平洋地域:cfrp市場:国別(2022~2024年)(百万米ドル) 208

表232 アジア太平洋地域:cfrp市場:国別、2022-2024年(キロトン) 208

表233 アジア太平洋地域:CFCRPの国別市場:2025-2030年(百万米ドル) 208

表234 アジア太平洋地域:cfrp市場:国別2025年-2030年(キロトン) 209

表235 中国:cfrp市場:最終用途産業別(2022~2024年) (百万米ドル) 210

表236 中国:cfrp市場:最終用途産業別(2022~2024年)(キロトン) 210

表237 中国:cfrp市場:最終用途産業別 2025-2030年(百万米ドル) 211

表238 中国:cfrp市場:最終用途産業別(2025~2030年)(キロトン) 211

表239 日本:cfrp市場:最終用途産業別、2022-2024年(百万米ドル) 212

表240 日本:cfrp市場:最終用途産業別、2022-2024年(キロトン) 213

表241 日本:cfrp市場:最終用途産業別、2025-2030年(百万米ドル) 213

表242 日本:cfrp市場:最終用途産業別、2025-2030年(キロトン) 214

表243 台湾:cfrp市場:最終用途産業別、2022~2024年(百万米ドル) 215

表244 台湾:cfrp市場:最終用途産業別(キロトン)、2022~2024年 215

表245 台湾:cfrp市場:最終用途産業別(2025~2030年)(百万米ドル) 216

表246 台湾:cfrp市場:最終用途産業別(単位:キロトン) 2025-2030 216

表247 韓国:cfrp市場(最終用途産業別):2022~2024年(百万米ドル) 216

2022-2024 (百万米ドル) 217

表 248 韓国:cfrp 市場:最終用途産業別(単位:トン)、2022-2024 年 218

表 249 韓国:cfrp 市場:最終用途産業別、

2025-2030 (百万米ドル) 218

表250 韓国:cfrp市場:最終用途産業別、2025~2030年(キロトン) 219

表251 その他のアジア太平洋地域:cfrp市場:最終用途産業別 2022-2024年(百万米ドル

2022-2024 (百万米ドル) 220

表252 その他のアジア太平洋地域:cfrp市場(最終用途産業別) 2022-2024年(キロトン

2022-2024 (キロトン) 220

表253 その他のアジア太平洋地域:cfrp市場、最終用途産業別、

2025-2030 (百万米ドル) 221

表 254 その他のアジア太平洋地域:cfrp市場:最終用途産業別(単位:百万米ドル) 221

2025-2030 (キロトン) 221

表 255 中東・アフリカ:cfrp 市場:樹脂種類別、

2022-2024 (百万米ドル) 222

表 256 中東・アフリカ:cfrp 市場:樹脂種類別、2022~2024 年(千トン) 222

表 257 中東・アフリカ:cfrp市場:樹脂種類別

2025-2030 (百万米ドル) 222

表 258 中東・アフリカ:cfrp 市場:樹脂種類別、2025~2030 年(千トン) 223

表 259 中東・アフリカ:cfrp 市場:製造工程別

2022-2024 (百万米ドル) 223

表 260 中東・アフリカ:cfrp 市場:製造工程別

2022-2024 (キロトン) 224

表 261 中東・アフリカ:cfrp市場:製造工程別

2025-2030 (百万米ドル) 224

表 262 中東・アフリカ:cfrp 市場:製造工程別、

2025-2030 (キロトン) 225

表 263 中東・アフリカ:cfrp 市場:最終用途産業別、

2022-2024 (百万米ドル) 225

表 264 中東・アフリカ:cfrp市場、最終用途産業別、

地域別、2022~2024年(キロトン) 226

表265 中東・アフリカ:cfrp市場:最終用途産業別、

地域別 2025-2030 (百万米ドル) 226

表 266 中東・アフリカ:cfrp市場:最終用途産業別、

地域別 2025-2030 (キロトン) 227

表 267 中東・アフリカ:cfrp市場:国別、2022~2024年(百万米ドル) 227

表 268 中東・アフリカ:cfrp市場:国別、2022~2024年(キロトン) 228

表269 中東・アフリカ:cfrp市場:国別、2025~2030年(百万米ドル) 228

表270 中東・アフリカ:cfrp市場:国別2025~2030年(キロトン) 228

表 271 UAE: cfrp市場:最終用途産業別 2022年~2024年(百万米ドル) 229

表 272 UAE: cfrp市場、最終用途産業別、地域別(キロトン)、2022-2024年 230

表 273 UAE: cfrp市場:最終用途産業別(2025~2030年)(百万米ドル) 230

表 274 UAE: cfrp市場:最終用途産業別(2025~2030年)(キロトン) 231

表 275 サウジアラビア: cfrp市場、最終用途産業別、

2022-2024 (百万米ドル) 232

表 276 サウジアラビア: cfrp市場:最終用途産業別(トン)、2022-2024年 232

表 277 サウジアラビア: サウジアラビア:cfrp市場:最終用途産業別

2025-2030 (百万米ドル) 233

表 278 サウジアラビア: サウジアラビア:cfrp市場:最終用途産業別(単位:トン) 2025-2030 233

表279 その他のGCC諸国: CFRP市場:最終用途産業別

2022-2024 (百万米ドル) 234

表280 その他のGCC諸国: CFCRP市場、最終用途産業別、

2022-2024 (キロトン) 235

表281 その他のGCC諸国: その他のGcc諸国:CFRP市場、最終用途産業別、

2025-2030 (百万米ドル) 235

表282 その他のGCC諸国: その他のGcc諸国:CFRP市場、最終用途産業別、

2025-2030 (キロトン) 236

表283 南アフリカ:cfrp市場:最終用途産業別(単位:トン) 236

2022-2024 (百万米ドル) 237

表 284 南アフリカ:cfrp 市場:最終用途産業別 2022-2024 (キロトン) 237

表 285 南アフリカ:cfrp 市場:最終用途産業別、

2025-2030 (百万米ドル) 238

表286 南アフリカ:cfrp市場:最終用途産業別(単位:トン)、2025-2030年 238

表 287 中東・アフリカ地域外:cfrp 市場:最終用途産業別 2022-2024 年(百万米ドル

2022-2024 (百万米ドル) 239

表 288 中東・アフリカその他地域:cfrp市場:最終用途産業別、

2022-2024 (キロトン) 240

表289 中東・アフリカその他地域:cfrp市場:最終用途産業別

2025-2030 (百万米ドル) 240

表 290 中東・アフリカその他地域:cfrp市場:最終用途産業別、

2025-2030 (キロトン) 241

表 291 南米:cfrp市場:樹脂種類別、2022~2024年(百万米ドル) 242

表 292 南米:cfrp 市場:樹脂種類別、2022-2024 年(ktトン) 242

表 293 南米:cfrp 市場:樹脂種類別、2025-2030 年(百万米ドル) 242

表 294 南米:cfrp 市場:樹脂種類別、2025-2030 年(キロトン) 242

表 295 南米:cfrp 市場:製造工程別、

2022-2024 (百万米ドル) 243

表 296 南米:cfrp 市場:製造工程別、

2022-2024 (キロトン) 243

表 297 南米:cfrp 市場:製造工程別、

2025-2030 (百万米ドル) 244

表 298 南米:cfrp 市場:製造工程別(単位:百万米ドル) 243

2025-2030 (キロトン) 244

表 299 南米:cfrp 市場:最終用途産業別、

2022-2024 (百万米ドル) 245

表300 南米:cfrp市場:最終用途産業別、2022-2024年(キロトン) 245

表 301 南米:cfrp 市場:最終用途産業別、

2025-2030 (百万米ドル) 246

表302 南米:cfrp市場:最終用途産業別(2025-2030年)(キロトン) 246

表303 南米:cfrp市場:国別(2022~2024年)(百万米ドル) 247

表304 南米:cfrp市場:国別、2022年~2024年(キロトン) 247

表305 南米:cfrp市場:国別2025~2030年(百万米ドル) 247

表306 南米:cfrp市場:国別 2025-2030年(キロトン) 247

表307 ブラジル:cfrp市場:最終用途産業別(2022~2024年)(百万米ドル) 248

表308 ブラジル:cfrp市場:最終用途産業別(2022~2024年)(キロトン) 249

表309 ブラジル:cfrp市場:最終用途産業別(2025~2030年)(百万米ドル) 249

表 310 ブラジル:cfrp 市場:最終用途産業別 2025-2030 (キロトン) 250

表311 メキシコ:cfrp市場:最終用途産業別 2022-2024年(百万米ドル) 251

表 312 メキシコ:cfrp市場:最終用途産業別(キロトン)、2022~2024年 251

表313 メキシコ:cfrp市場:最終用途産業別 2025-2030年(百万米ドル) 252

表 314 メキシコ:cfrp市場:最終用途産業別(2025~2030年)(キロトン) 252

表315 その他の南米アメリカ:cfrp市場:最終用途産業別 252

2022-2024 (百万米ドル) 253

表 316 その他の南米:cfrp市場:最終用途産業別(トン

2022-2024 (キロトン) 253

表 317 その他の南米: cfrp 市場:最終用途産業別、

2025-2030 (百万米ドル) 254

表 318 その他の南米: cfrp 市場:最終用途産業別、

2025-2030 (キロトン) 254

表 319 CF&CFRP市場:主要企業が採用した主要戦略、

2020年1月~2025年3月 255

表 320 CF&CFCP市場:競争の程度(2024年) 259

表321 CF&CFCRP市場:地域のフットプリント 266

表322 CF&CFRP市場:ソース別フットプリント 267

表323 CF&CFRP市場:前駆体の種類のフットプリント 267

表324 CF&CFRP市場:樹脂の種類 268

表 325 CF&CFRP市場:製造プロセスのフットプリント 269

表326 CF&CFRP市場:最終用途産業のフットプリント 270

表 327 CF&CFRP市場:主要新興企業/中小企業の詳細リスト 272

表328 CF&CFRP市場:主要新興企業/SMOの競合ベンチマーキング(1/2

主要新興企業/中小企業の競合ベンチマーキング(1/2) 273

表 329 CF&CFRP市場:主要新興企業/SMの競合ベンチマーキング(1/2

主要新興企業/中小企業(2/2) 274

表330 CF&CFRP市場:製品の発売(2020年1月~2025年5月) 276

表331 CF&CFRP市場:取引(2020年1月~2025年5月) 279

表332 CF&CFRP市場:事業拡大(2020年1月~2025年5月) 283

表333 東レ産業:会社概要 286

表334 東レ:取扱産業 287

表335 東レ:製品上市 291

表336 東レ(株): 取引 292

表337 東レ:事業拡大 293

表338 東レ(株): その他の事業展開 293

表 339 帝人 会社概要 295

表340 帝人 取扱製品 296

表 341 帝人 製品の発売 298

表 342 帝人 ディール 298

表 343 帝人 事業拡大 299

表 344 帝人 その他の動き 300

表 345 三菱化学:会社概要 301

表346 三菱化学: 製品 302

表347 三菱化学: 上市製品 304

表348 三菱化学: 取引実績 304

表349 ヘクセル:会社概要 307

350表 ヘクセルコーポレーション: 提供製品 308

351表 ヘクセル株式会社: 製品上市 309

表 352 ヘクセル株式会社: 取引 310

表 353 ヘクセル株式会社: 拡張 311

表 354 シエンスコ: 会社概要 313

表 355 シエンスコ: 提供製品 314

表 356 シエンスコ: 製品発表 316

表 357 取引 316

表 358 SGL カーボン:会社概要 318

表 359 SGL カーボン:製品 319

表 360 SGL カーボン:製品上市 321

表 361 SGLカーボン:取引 321

表 362 SGL カーボン:事業拡大 322

363 表 HS ヒョソンアドバンストマテリアルズ: 会社概要 323

表 364 HSHYOSUNG ADVANCED MATERIALS: 提供製品 324

表 365 HSHYOSUNG ADVANCED MATERIALS: 製品の発売 325

表 366 HS HYOSUNG ADVANCED MATERIALS: 取引 325

367 表 hyosung advanced materials: 事業拡大 326

表 368 中富深寧炭素繊維有限公司 会社概要 328

表 369 中富深寧炭素繊維有限公司:会社概要 328 提供製品 329

表 370 中福深寧炭素繊維有限公司:提供製品 329 事業拡大 330

表 371 クレハ:会社概要 332

表 372 クレハ:取扱製品 333

表 373 ダウクサ 会社概要 335

表 374 ドウワクサ 提供製品 335

表 375 DOWAKSA: 拡張 336

表 376 威海広威複合材料有限公司: 会社概要 337

表 377 威海広威複合材料有限公司:会社概要 337 提供製品 338

表 378 ウマテックス:会社概要 340

表 379 ウマテックス:提供製品 340

表 380 吉林化学繊維集団有限公司: 会社概要 342

表 381 吉林化繊集団有限公司:会社概要 342 提供製品 342

表382 江蘇恒新股份有限公司:会社概要 344 会社概要 344

表 383 江蘇恒新股份有限公司: 提供製品 344

表 384 江蘇恒新股份有限公司: 拡大 345

表385 中国青星集団(集団)有限公司: 会社概要 346

表386 中国青星集団有限公司:会社概要 346 提供製品 346

表 387 大光産業(株): 会社概要 348

表 388 ジェンツーカーボン:会社概要 349

表 389 日本グラファイトファイバー(株): 会社概要 350

表 390 常州重隆複合有限公司:会社概要 351 会社概要 351

表391 マリンダ:会社概要 352

表392 ビーサーキュラー:会社概要 352

393 バルテガ:会社概要 353

表394 吉林拓普炭素繊維有限公司:会社概要 354 会社概要 354

表 395 無錫高徳技術有限公司:会社概要 355 会社概要 355

表 396 中外繊維技術有限公司:会社概要 356 会社概要 356

表 397 吉林吉安高新繊維有限公司:会社概要 356 会社概要 356

| ※参考情報 CF(炭素繊維)およびCFRP(炭素繊維強化プラスチック)は、軽量かつ高強度な材料として近年多くの産業で注目されています。CFは主に炭素元素から構成され、高い引張強度および剛性を持っていることが特徴です。一方、CFRPは炭素繊維をマトリックスとして使用する樹脂材料で、炭素繊維と樹脂の特性を組み合わせたものです。これにより、非常に優れた強度対重量比を実現しています。 CFの種類には、繊維の配向、直径、製造プロセスに応じてさまざまなタイプがあります。一般には、パン、トワイスト、スパイラル、スパン、バルキー、マルチフィラメントなどの形状があります。これらの形状は、最終製品の性能や特性に大きく影響を与えるため、用途に応じた選定が重要です。 CFRPはその特性から、多岐にわたる用途があります。航空宇宙産業では軽量化が求められるため、航空機の翼やボディ構造に多く使われています。自動車業界でも、燃費向上のためにボディパネルやシャシーにCFRPが使用されるようになり、特にスポーツカーや高級車において重要な材料となっています。また、スポーツ用品や医療機器、さらには建築・土木における補強材としても使用されています。 CFRPの利点には、高強度、高剛性、耐腐食性があり、環境に対する耐性も優れています。このような特性から、CFRPは複雑な形状の部品を軽量化したい場合や、高い機械的特性が求められる場合に最適な材料です。しかしながら、CFRPは加工が難しいため、製造コストが高くなる傾向があります。特に、成形や接合が複雑な場合には、さらにコストがかかることがあります。 関連技術として、CFの製造技術には、ポリマー化学や焼結法、繊維の引き延ばしなどがあります。これらのプロセスを経て得られる高性能CFは、CFRPの質を大きく左右します。さらに、CFRPの成形技術には、トランスファー成形、プリプレグ成形、圧縮成形などがあり、必要な強度や形状に応じて選択されます。 最近では、再利用やリサイクル技術も注目されてきています。CFRPの特性上、使用後の廃棄物処理が課題となるため、再生素材として新たな利用方法が模索されています。CFのリサイクル方法には、化学的リサイクルや熱分解法があり、これにより廃棄物を新たな資源として活用することが可能となっています。 さらに、持続可能な材料開発に向けた研究も進んでおり、環境負荷を低減するための新たな材料が求められています。バイオマス由来の樹脂や天然繊維と組み合わせた新しいCFRPの開発も行われており、将来的にはよりエコフレンドリーな素材が登場することが期待されています。 このようにCFとCFRPは、様々な分野で革新的な技術を支える重要な材料であり、今後の開発がますます期待されます。特に軽量化や高性能が求められる現代において、CFおよびCFRPの利用はますます広がっていくことでしょう。その特性を活かし、持続可能な社会の実現に寄与することが求められています。 |