空カプセル市場における魅力的な機会

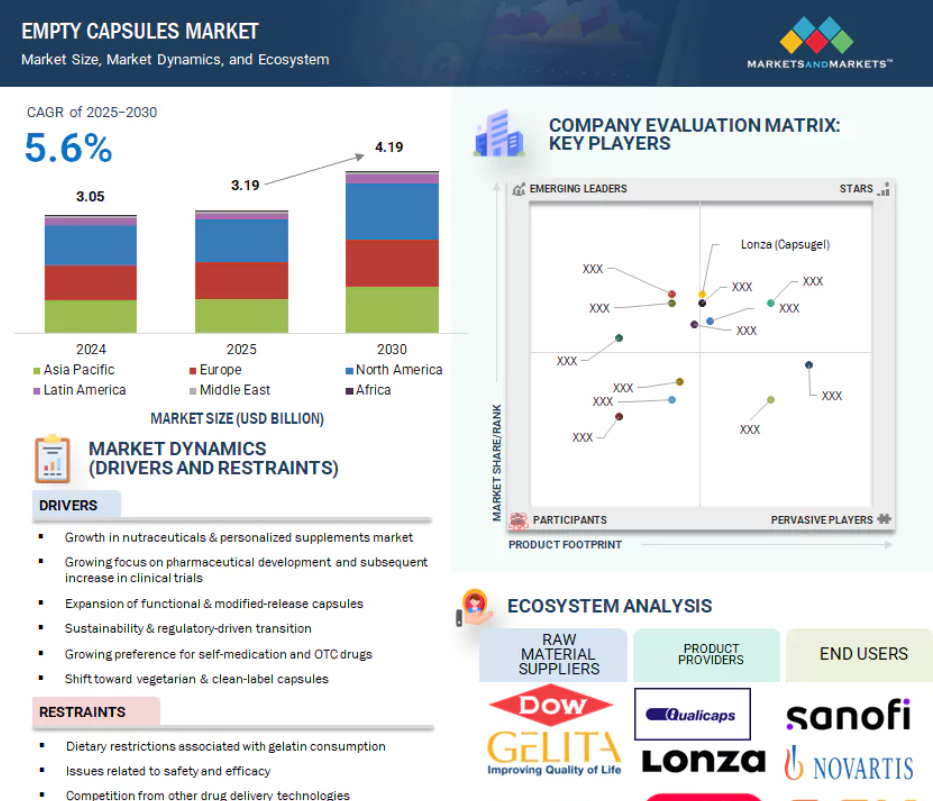

北米

北米は、確立された医薬品・栄養補助食品産業、研究開発への高い投資、および栄養補助食品に対する強い需要により、空カプセル市場で最大のシェアを占めております。

本市場の成長は主に、ニュートラシューティカルおよび個別化サプリメントの需要増加、ならびに医薬品研究開発の拡大によって牽引されています。

機能性カプセルおよび徐放性カプセルの普及拡大、ならびに生分解性・持続可能なカプセルの開発が進むことで、空カプセル市場の需要拡大が見込まれます。

他の薬剤送達技術との競合が市場成長を抑制する要因となるでしょう。

北米地域は、有力なグローバル企業と強固なエコシステムの存在により、最大の市場シェアを占めております。

世界の空カプセル市場動向

推進要因:機能性・徐放性カプセルの拡大

空カプセル市場の急成長は、機能性および徐放性カプセル技術の普及によって牽引されております。これらの先進的なカプセルは、標的指向型、遅延型、持続型薬物送達を実現するよう設計されており、多様な治療目的や製剤仕様に対応しております。製薬企業は、薬物動態の改善、投与計画の最適化、副作用の軽減を目的として、徐放性技術の導入を加速しています。このパラダイムシフトにより、高度な放出機構を効率的に実現する特殊カプセル設計の需要が高まっています。さらに、栄養補助食品メーカーも有効成分の生物学的利用能を最適化するため、機能性カプセルの採用を進めています。処方薬と市販薬の両方に適用可能な、一貫性のある制御された放出プロファイルの必要性が、これらの革新的カプセルタイプの生産をさらに推進しています。その結果、メーカーは製品ラインを多様化し、耐酸性カプセル、腸溶性カプセル、徐放性カプセルなど、より広範な機能性フォーマットを網羅するようになっています。この進化は、様々な治療領域や栄養補助食品カテゴリーにおける幅広い応用を支え、効果の向上と消費者の服薬コンプライアンスの促進に寄与しています。

制約要因:他の薬剤送達技術との競合

空カプセル市場は現在、様々な代替薬剤送達システムとの競合により制約に直面しております。錠剤、ソフトジェル、経皮パッチ、注射剤、口腔内崩壊フィルムなどの形態が、異なる治療分野でますます活用されております。これらの代替手段は、薬剤の物理化学的特性、放出動態、および特定の患者要件に基づいて、最適な投与経路を提供します。多くの場合、これらの非カプセル型送達システムは、製造コストの削減、投与プロトコルの簡素化、有効成分の安定性向上などの利点から選択されています。さらに、特定の製剤は本質的にカプセル化に適さない場合があり、メーカーは非カプセル型の送達オプションを検討せざるを得ません。利用可能な薬物送達メカニズムの多様性は、カプセルメーカーに競争圧力を課し、製薬会社や栄養補助食品会社の製品選択に影響を与えています。この競争環境は結果として市場シェアの分布を変え、特定用途分野における空カプセルの需要成長を阻害する可能性があります。

機会:新興経済国における地理的拡大と現地生産

新興市場における地理的拡大と現地生産は、空カプセル分野にとって重要な機会をもたらします。特にアジア太平洋地域における医薬品・栄養補助食品の需要増加を受け、企業はサプライチェーン運営の最適化と地域市場の動向への適応を図るため、現地生産施設の設立を推進しています。2024年12月、ACG社はタイ・ラヨーン県に新設したカプセル製造工場の操業を開始しました。同工場は東南アジアにおける急増する需要に対応するため戦略的に立地されています。この動きは、地域別生産拠点の開発という業界全体の広範な傾向を体現するものです。現地生産への投資により、企業はリードタイムの効果的な短縮、現地規制要件への準拠確保、特定市場ニーズへの対応能力強化を実現できます。

課題:空カプセルの物流・保管における課題

空カプセルの物流と保管は、環境条件の影響を受けやすいため、製造業者や流通業者にとって重大な運営上の課題となります。温度や湿度などの要因は、これらのカプセルの構造的完全性、脆性、溶解特性に影響を及ぼす可能性があります。したがって、製品品質と規制順守を確保するためには、輸送および倉庫保管の全過程において厳格な管理下での保管条件を維持することが極めて重要です。地域ごとの気候条件のばらつきは、流通プロセスを複雑化させます。特に、より厳格な湿度管理を必要とするゼラチンカプセルにおいては顕著です。輸送中の製品安定性を維持するためには、追加の包装ソリューションやリアルタイム監視システムが必要となる場合があります。これらの要件は物流コストを増加させるだけでなく、特にインフラが不十分な地域では、サプライチェーンの遅延を招く可能性もあります。さらに、国際海運ルートの混乱や通関手続きの複雑化は、カプセルを製剤施設へ時間通りに届ける上で重大な障害となります。このような遅延は、サプライチェーン全体の生産スケジュールや在庫管理に悪影響を及ぼす可能性があり、これらのリスクを軽減するための強固な物流戦略の必要性を強調しています。

世界の空カプセル市場エコシステム分析

空カプセル市場は、主に四つのセグメントで構成されています:原材料サプライヤー、製品メーカー、エンドユーザー、規制当局です。原材料サプライヤーは、ゼラチン、ヒドロキシプロピルメチルセルロース(HPMC)、その他カプセル製造に不可欠なポリマーなどの主要成分の調達に注力しています。製品メーカーは、多様な用途に合わせたゼラチン製および非ゼラチン製を含む各種空カプセルを提供しています。エンドユーザーは、医薬品、栄養補助食品、化粧品、研究分野など幅広いセクターに及び、薬剤送達システム、栄養補助食品、臨床試験用途などにカプセルを活用しています。規制当局は、安全性、品質、表示、製造慣行に関する基準の確立と施行において極めて重要な役割を担い、業界全体のコンプライアンスを確保しています。このエコシステムは、サプライチェーン、規制順守メカニズム、イノベーションチャネルのシームレスな統合に依存し、カプセルベースの薬物送達システムに対する世界的な需要を効果的に満たしています。

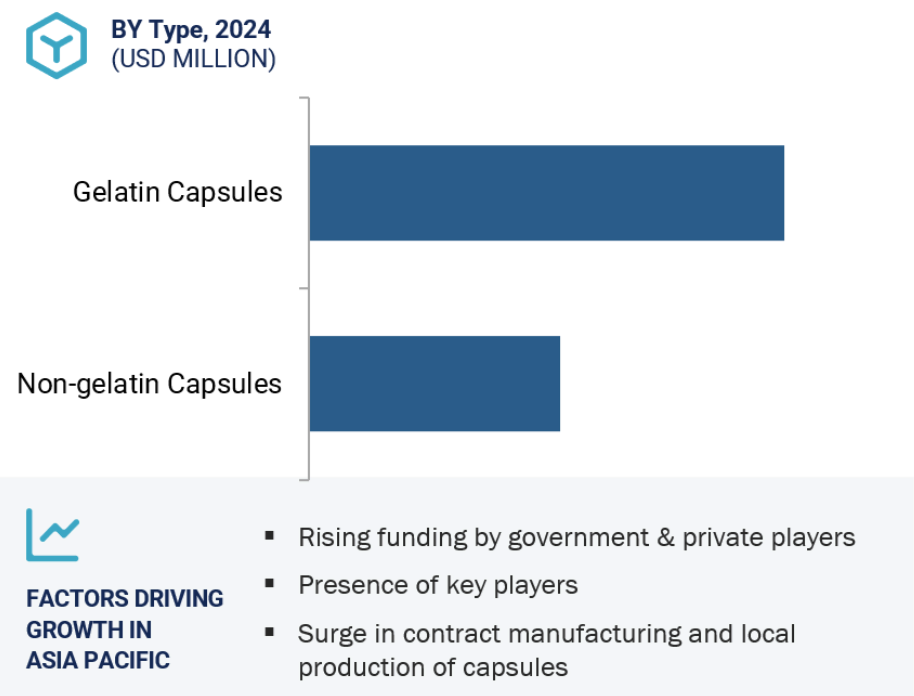

2024年、ゼラチンカプセルセグメントは空カプセル市場において魅力的なセグメントとして台頭しました。

タイプ別では、空カプセル市場はゼラチンカプセルと非ゼラチンカプセルに区分されます。2024年、原材料使用量においてゼラチンカプセルセグメントが空カプセル市場を主導しました。ゼラチンは、多様な医薬品・栄養補助食品製剤との優れた適合性からカプセル製造に好まれます。速やかな溶解速度、効果的な被膜形成、強固な機械的強度といった主要な機能特性は、効率的な製造プロセスを促進し、信頼性の高い薬剤送達を保証します。ゼラチンカプセルは、特に市販医薬品、栄養補助食品、臨床応用など、世界中の様々な市場で広く利用されています。さらに、確立されたゼラチンベースの製造インフラが、その市場での主導的地位を維持する上で重要な役割を果たしてきました。

2024年、サイズ別セグメントにおいて、サイズ0セグメントが空カプセル市場で最大のシェアを占めました。

サイズ別では、空カプセル市場はサイズ000、サイズ00、サイズ0、サイズ1、サイズ2、サイズ3、サイズ4、サイズ5に区分されます。2024年にはサイズ0カプセルが空カプセル市場を支配しており、その理由は400~500mg(約0.68mL)という最適な充填容量にあります。このサイズは汎用性と標準的な成人用投与量への適応性から、医薬品および栄養補助食品分野で広く利用されています。サイズ0カプセルは特に粉末、顆粒、ハーブ製剤の封入に適しており、投与容量と飲み込みやすさの重要なバランスを実現しています。各種カプセル充填機械との互換性も相まって、大規模製造における優先選択肢としての地位を確固たるものにしています。サイズ0カプセルの魅力は、ゼラチン製とHPMC(ヒドロキシプロピルメチルセルロース)製の両方が入手可能である点によりさらに高まっております。これにより、製造業者は多様な消費者ニーズに対応し、世界的な規制基準を遵守することが可能となります。これらのカプセルは、マルチビタミン複合体、プロバイオティクス、ハーブサプリメントに頻繁に使用され、数多くの市販薬(OTC)やプライベートブランドが日常使用の製剤にこのサイズを採用しております。特筆すべきは、2024年にサイズ00カプセルが第2位の市場シェアを占めたことで、これは主に充填容量の増加により、高濃度または高用量製剤に対応できる点が評価されたためです。

地域別では、アジア太平洋地域が予測期間中最も急速な成長が見込まれています。

世界の空カプセル市場は、北米、欧州、アジア太平洋、ラテンアメリカ、中東、アフリカの6つの主要地域に分類されます。2024年現在、アジア太平洋地域は複数の重要な推進要因により、本市場で最も急速に拡大するセグメントとして台頭しています。これには、医薬品および栄養補助食品に対する需要の高まり、医療支出の上昇傾向、ならびに中国、インド、韓国、インドネシアなどの国々における予防医療対策への意識向上などが含まれます。同地域では、コスト効率の高い労働力、強化された産業インフラ、国内医薬品生産拡大を目的とした政府の優遇政策に支えられ、カプセルの受託製造および国内生産が著しく成長しています。加えて、高齢化と生活習慣病の増加が、カプセルベースの治療薬や栄養補助食品の消費拡大を促進しています。地域内に主要な原料供給業者や確立されたカプセル製造業者が存在することで、サプライチェーンの効率性が向上し、市場需要へのタイムリーな対応が確保されています。さらに、特にインドや東南アジアで顕著な、ベジタリアン向けやクリーンラベルのカプセル形態に対する消費者嗜好の高まりも、市場拡大の重要な要因となっております。こうした人口動態の変化、産業の進歩、健康志向の消費者行動への移行が相まって、アジア太平洋地域全体で空カプセルの採用が加速しております。

アジア太平洋地域:予測期間中最も成長が速い地域

中国:地域内で最も成長が速い市場

空カプセル市場の最近の動向

- 2024年12月、ロンザ社は中核事業であるCDMO事業に注力するため、カプセル&ヘルスイングリディエンツ(CHI)事業の分離計画を発表しました。この分離は2025年第2四半期までに実施される見込みです。

- 2024年10月、ACG(インド)は欧州における高品質空ハードカプセルの需要増加に対応するため、クロアチア工場におけるカプセル製造能力を拡大いたしました。

- 2024年5月、韓国のスフン(Suheung)が展開するEMBOCAPSブランドは、シェラック、フタル酸エステル、コーティング剤を使用せずに60分以上の酸保護機能を提供する徐放性ニーズ向け「EMBOCAPS AP60」カプセルを発表いたしました。

- 2024年4月、MG2 s.r.l.(イタリア)とQualicaps(日本)は、Qualicapsのシーリングマシンと統合された液体充填ユニットを搭載したMG2マシンの提供に向けた流通提携を締結いたしました。この協業により、MG2の医薬品機器における卓越性とQualicapsのカプセルソリューションにおける専門知識が融合され、両社ともより広範な顧客基盤に対して包括的な液体充填ソリューションを提供する能力が強化されました。

主要市場プレイヤー

空カプセル市場における主要プレイヤーには以下が含まれます

LONZA

NATURAL CAPSULES LIMITED

COMED CHEMICALS LTD

ACG

BAOTOU DONGBAO BIO-TECH CO LTD.

FORTCAPS HEALTHCARE LIMITED

SUHEUNG

ANHUI HUANGSHAN CAPSULE CO.,LTD

SHANDONG HEALSEE CAPSULE LTD.

ROQUETTE FRÈRES

CAPSCANADA (LYFE GROUP)

SHANXI GUANGSHENG MEDICINAL CAPSULE CO., LTD

FARMACAPSULAS

NECTAR LIFESCIENCES

HEALTHCAPS INDIA

SUNIL HEALTHCARE

ERAWAT PHARMA

1 はじめに 41

1.1 研究目的 41

1.2 市場定義 41

1.3 調査範囲 42

1.3.1 空カプセル市場のセグメント化と地域範囲 42

1.3.2 対象範囲と除外範囲 43

1.3.3 対象年度 43

1.3.4 対象単位 44

1.3.4.1 通貨/価値単位 44

1.3.4.2 数量単位 44

1.4 ステークホルダー 44

1.5 変更の概要 44

2 調査方法 46

2.1 調査アプローチ 46

2.1.1 二次データ 47

2.1.1.1 二次データの主な情報源 47

2.1.1.2 二次調査の主な目的 47

2.1.2 一次データ 48

2.1.2.1 一次データの分類 48

2.1.2.2 一次調査の主な目的 48

2.2 市場推定方法 49

2.2.1 2024年の世界空カプセル市場推定 49

2.2.1.1 企業収益分析(ボトムアップアプローチ) 49

2.2.1.2 数量ベースの推定 50

2.2.1.3 MNM リポジトリ分析 52

2.2.1.4 一次調査 52

2.2.2 セグメント別市場評価(トップダウンアプローチ) 53

2.3 市場成長率予測 54

2.4 データの三角測量 57

2.5 調査の前提条件 58

2.6 調査の限界 59

2.7 リスク分析 59

3 エグゼクティブサマリー 60

3.1 主な洞察と市場のハイライト 60

3.2 空カプセル市場におけるステークホルダーのための戦略的課題 66

3.3 空カプセル市場を形作る破壊的トレンド 67

4 プレミアムインサイト 68

4.1 スナップショット:世界の空カプセル市場、CAGR、および予測(2025年~2030年) 68

4.2 北米:空カプセル市場、タイプ別および国別(2024年) 69

4.3 治療用途別空カプセル市場(2024年) 69

4.4 エンドユーザー別空カプセル市場(2024年) 70

4.5 空カプセル市場:地理的な成長機会 70

5 市場概要 71

5.1 はじめに 71

5.2 市場動向 71

5.2.1 推進要因 73

5.2.1.1 栄養補助食品および個別化サプリメントの需要増加 73

5.2.1.2 医薬品開発への関心の高まりおよび臨床試験の増加 73

5.2.1.3 医薬品および栄養補助食品業界における機能性カプセルおよび徐放性カプセルの需要の増加 75

5.2.1.4 カプセル送達技術の進歩 75

5.2.1.5 ベジタリアン、ビーガン、クリーンラベルカプセルへの移行 76

5.2.1.6 自己治療および市販薬の選好の高まり 76

5.2.2 制約要因 77

5.2.2.1 ゼラチン摂取に伴う食事制限 77

5.2.2.2 ゼラチンカプセルの安全性と有効性に関する問題 77

5.2.2.3 代替薬物送達技術との競争 78

5.2.3 機会 78

5.2.3.1 新興経済国における地理的拡大と現地生産 78

5.2.3.2 ライフサイエンス産業における生分解性および持続可能なカプセルの開発 79

5.2.4 課題 79

5.2.4.1 空カプセルの物流および保管に関連する課題 79

5.2.4.2 適切な原材料の不足とサプライチェーンへの依存度の高まり 80

5.3 業界の動向 80

5.3.1 AI を統合した、個別化された医薬品およびサプリメントの処方と投与 80

5.3.2 臨床試験におけるオンデマンド製造システムと分散型カプセルベースの処方 80

5.3.3 臨床研究におけるスマートカプセルと摂取可能センサーの統合 81

5.4 顧客のビジネスに影響を与えるトレンド/混乱 81

5.5 価格分析 82

5.5.1 2022年から2024年までのタイプ別空カプセルの平均販売価格動向 82

5.5.2 2022年から2024年までの地域別空カプセルの平均販売価格の傾向 83

5.5.3 空カプセルの価格設定に影響を与える要因 84

5.6 技術分析 85

5.6.1 主要技術 85

5.6.1.1 高度な品質管理システム 85

5.6.1.2 自動カプセル充填機 85

5.6.2 補完的技術 86

5.6.2.1 3D プリンティング 86

5.6.2.2 腸溶性カプセル技術 86

5.6.3 関連技術 86

5.6.3.1 ナノテクノロジー 86

5.6.3.2 カプセル製造における AI 87

5.7 バリューチェーン分析 87

5.8 エコシステム分析 89

5.8.1 原材料ベンダー 89

5.8.2 製品プロバイダー 90

5.8.3 エンドユーザー 90

5.8.4 規制当局 91

5.8.5 新たなビジネスモデルとエコシステムの変遷 91

5.9 ポーターの 5 つの力分析 93

5.9.1 新規参入者の脅威 94

5.9.2 代替品の脅威 94

5.9.3 供給者の交渉力 94

5.9.4 購入者の交渉力 94

5.9.5 競争の激しさ 95

5.10 主要なステークホルダーと購買基準 95

5.10.1 購買プロセスにおける主要なステークホルダー 95

5.10.2 主要な購買基準 97

5.10.3 採用障壁と内部摩擦 99

5.11 特許分析 99

5.11.1 特許方法論 99

5.11.2 書類タイプ別の特許出願件数 99

5.11.3 イノベーションと特許出願 100

5.11.4 トップ出願者 100

5.11.5 特許の指標リスト 101

5.12 主要会議およびイベント、2025年~2026年 103

5.13 貿易分析 104

5.13.1 HSコード960200の輸出入データ 104

5.13.1.1 HSコード960200の輸入データ、2020年~2024年 104

5.13.1.2 HSコード960200の輸出データ、2020年~2024年 105

5.13.2 HSコード960200の輸入量および輸出量 106

5.13.2.1 HSコード960200の輸入量、2020年~2024年 106

5.13.2.2 HSコード960200の輸出量、2020年~2024年 107

5.14 関税データおよび規制分析 108

5.14.1 関税データ分析 108

5.14.2 規制の枠組み 108

5.14.2.1 製造工程基準 108

5.14.2.2 カプセルサプライヤーの変更に関する規制 110

5.14.2.3 着色剤に関する規制情報 110

5.14.3 規制機関、政府機関、およびその他の組織 110

5.14.4 規制上の課題 114

5.14.5 持続可能性への影響 115

5.15 顧客環境 116

5.15.1 満たされていないニーズと空白領域 116

5.15.2 カプセルの購入/調達モデル 116

5.15.3 予算配分の傾向 116

5.15.4 成長機会の戦略的分析 117

5.16 投資および資金調達シナリオ 118

5.17 空カプセル市場に対する AI/GEN AI の影響 120

5.17.1 空カプセル製造における AI の市場の可能性 120

5.17.2 AI の使用事例 121

5.17.3 AI を導入している主要企業 121

5.17.4 空カプセルエコシステムにおける生成型 AI の将来 122

5.18 2025 年のトランプ関税が空カプセル市場に与える影響 122

5.18.1 はじめに 122

5.18.2 主な関税率 123

5.18.3 価格への影響分析 124

5.18.4 国・地域への影響 124

5.18.4.1 北米 124

5.18.4.1.1 米国 124

5.18.4.2 欧州 124

5.18.4.3 アジア太平洋地域 125

5.18.5 最終用途産業への影響 125

5.18.5.1 製薬およびバイオテクノロジー企業 125

5.18.5.2 栄養補助食品業界 126

5.18.5.3 化粧品業界 126

5.19 空カプセルの製造工程 126

5.19.1 原材料の調達 126

5.19.1.1 調達先の特定 126

5.19.1.2 供給源の変動が製品の品質に与える影響 127

5.19.1.3 持続可能かつ倫理的な調達に関する認証 127

5.19.1.4 市場動向が原材料の調達に与える影響 127

5.19.1.5 原材料の調達における業界団体の役割 127

5.19.2 加工 128

5.19.3 品質管理および包装 128

5.20 空カプセルの生産能力 129

5.21 相互に関連する市場:医薬品用ゼラチン市場に関する洞察 130

6 タイプ別空カプセル市場 131

6.1 はじめに 132

6.2 ゼラチンカプセル 132

6.2.1 実証済みの安全性、汎用性、製造の容易さ、迅速な崩壊性、 高い生物学的利用能により採用が促進される 132

6.2.2 地域別ゼラチン空カプセル市場規模 136

6.3 非ゼラチンカプセル 137

6.3.1 クリーンラベル、ビーガン、持続可能なソリューションへの消費者需要のシフトが市場成長を推進 137

6.3.2 地域別非ゼラチン空カプセル市場規模 141

7 原材料別空カプセル市場 142

7.1 はじめに 143

7.2 原材料別ゼラチンカプセル市場 143

7.2.1 豚由来ゼラチン 143

7.2.1.1 ハードカプセル製造での使用を支える、費用対効果、入手容易性、および速溶性 143

7.2.2 牛由来ゼラチン 147

7.2.2.1 市場成長を制限する牛の屠殺頭数の減少 147

7.2.3 骨粉ゼラチン 150

7.2.3.1 市場成長を促進する製薬業界における骨粉カプセルの需要増加 150

7.2.4 その他のゼラチン原料 154

7.3 原材料別非ゼラチンカプセル市場 157

7.3.1 ヒドロキシプロピルメチルセルロース(HPMC) 157

7.3.1.1 化学的および熱的安定性、溶解性の高さ、低湿度下での脆性の低さが市場成長を促進 157

7.3.2 プルランおよび澱粉 161

7.3.2.1 透明、ビーガン、非遺伝子組み換えカプセルの需要増加が市場成長を加速 161

8 機能別空カプセル市場 165

8.1 はじめに 166

8.2 即放性カプセル 166

8.2.1 迅速な吸収、低製造コスト、幅広い用途が市場成長を促進 166

8.3 徐放性カプセル 170

8.3.1 慢性疾患管理のための薬剤放出制御が市場成長を促進 170

8.4 遅延放出カプセル 173

8.4.1 腸溶性カプセルの需要と、市場を牽引する PH 感受性ポリマーコーティングの進歩 173

9 サイズ別空カプセル市場 177

9.1 はじめに 178

9.2 サイズ 0 178

9.2.1 市場成長を促進する中用量製剤の需要増加 178

9.3 サイズ 00 182

9.3.1 市場成長を促進する単回投与ハーブエキスのカプセル化の必要性の高まり 182

9.4 サイズ 1 185

9.4.1 採用を促進する、飲み込みやすいコンパクトで 低~中用量の製剤に対する需要の高まり 185

9.5 サイズ 2 189

9.5.1 市場の成長を促進する、投与量の正確性、食事嗜好との適合性、および標準的な製造設備 189

9.6 サイズ 000 192

9.6.1 スポーツ栄養、機能性医薬品、およびハーブ製剤における高用量カプセルの人気が市場を牽引 192

9.7 サイズ 3 196

9.7.1 市場成長を促進する、正確かつ低用量の投与の必要性 196

9.8 サイズ 4 199

9.8.1 小児用投与および高齢者用医薬品における採用を促進するための、投与量の個別化および患者中心のケアへの注力 199

9.9 サイズ 5 202

9.9.1 特殊分野での有用性に向けた最小限の容量と小さな設置面積 202

10 治療用途別空カプセル市場 205

10.1 はじめに 206

10.2 抗生物質および抗菌薬 206

10.2.1 感染症の発生率の高さと、市場を牽引する革新的なカプセル製剤への注目 206

10.3 栄養補助食品 210

10.3.1 市場需要を後押しするマルチビタミンの高い普及率 210

10.4 制酸剤および駆風剤 213

10.4.1 新興経済国におけるジェネリック医薬品の普及とライフスタイルの変化が市場成長を促進 213

10.5 抗貧血剤 217

10.5.1 貧血の有病率の上昇が鉄分および葉酸欠乏症用カプセルの市場を支えます 217

10.6 抗炎症薬 220

10.6.1 肥満治療薬のジェネリック医薬品市場の拡大が市場成長を促進する 220

10.7 心血管治療薬 223

10.7.1 座りがちな生活様式と糖尿病の高い有病率が市場成長を促進する 223

10.8 咳・風邪薬 227

10.8.1 環境汚染の増加と受動喫煙者の増加が市場成長を促進する 227

10.9 その他の治療用途 230

11 エンドユーザー別空カプセル市場 234

11.1 はじめに 235

11.2 製薬業界 235

11.2.1 市場成長を推進する先進的な創薬・開発への注目度の高まり 235

11.3 栄養補助食品業界 239

11.3.1 市場需要を後押しする栄養補助食品の需要拡大 239

11.4 化粧品業界 243

11.4.1 市場成長を支える、パーソナライズドビューティーとホリスティックウェルネスへの注目度の高まり 243

11.5 研究所 246

11.5.1 正確な投与量と医薬品試験での採用を支援する臨床試験への注目度の高まり 246

12 地域別空カプセル市場 250

12.1 はじめに 251

12.1.1 世界の空カプセル市場規模 251

12.2 北米 252

12.2.1 北米の空カプセル市場規模(タイプ別) 253

12.2.2 北米のマクロ経済見通し 254

12.2.3 米国 258

12.2.3.1 予測期間において、米国が北米の空カプセル市場を支配する見込み 258

12.2.4 カナダ 262

12.2.4.1 一人当たりの医療費の増加と高齢人口の増加が市場成長を推進する見込み 262

12.3 ヨーロッパ 266

12.3.1 ヨーロッパの空カプセル市場規模(タイプ別) 267

12.3.2 ヨーロッパのマクロ経済見通し 267

12.3.3 ドイツ 272

12.3.3.1 カプセルベースの医薬品および栄養補助食品の需要増加が市場成長を促進 272

12.3.4 英国 275

12.3.4.1 栄養補助食品の需要の高まりと植物ベースのライフスタイルへの急速な移行が市場成長を促進 275

12.3.5 フランス 279

12.3.5.1 セルフケアの流行と植物由来カプセルの規制推進が市場成長を促進 279

12.3.6 イタリア 282

12.3.6.1 医薬品製造業界における高い研究開発費が市場成長を支える 282

12.3.7 スペイン 286

12.3.7.1 低生産コストとバイオテクノロジーセクターの統合が市場成長を促進 286

12.3.8 オランダ 289

12.3.8.1 拡大する臨床研究活動と強力な栄養補助食品のイノベーションエコシステムが市場を牽引 289

12.3.9 その他のヨーロッパ諸国 292

12.4 アジア太平洋地域 295

12.4.1 アジア太平洋地域の空カプセル市場規模(タイプ別) 296

12.4.2 アジア太平洋地域のマクロ経済見通し 297

12.4.3 中国 301

12.4.3.1 市場成長を促進する、急成長中の医薬品、化粧品、栄養補助食品業界 301

12.4.4 インド 305

12.4.4.1 市場成長を促進する、栄養補助食品の需要の急増と、高度な技能を持つ医療専門家の存在 305

12.4.5 日本 308

12.4.5.1 高品質のジェネリック経口薬の需要増加が市場需要を押し上げる 308

12.4.6 韓国 312

12.4.6.1 市場成長を支援するための、国内医薬品生産および研究開発に対する政府の関心の高まり 312

12.4.7 オーストラリア 315

12.4.7.1 高齢者層における慢性疾患の発生率の上昇と、市場成長を促進するサプリメントの需要増加 315

12.4.8 ニュージーランド 318

12.4.8.1 生活習慣病の有病率の増加と、市場成長を推進する治療用サプリメントの使用拡大 318

12.4.9 その他のアジア太平洋地域 322

12.5 ラテンアメリカ 325

12.5.1 ラテンアメリカの空カプセル市場規模(タイプ別) 325

12.5.2 ラテンアメリカのマクロ経済見通し 326

12.5.3 ブラジル 330

12.5.3.1 市場成長を支えるジェネリック医薬品の輸出増加 330

12.5.4 メキシコ 333

12.5.4.1 市場成長に有利な、よく整備された医療規制環境と慢性疾患治療に対する需要の増加 333

12.5.5 その他のラテンアメリカ諸国 336

12.6 中東 339

12.6.1 中東の空カプセル市場規模(タイプ別) 339

12.6.2 中東のマクロ経済見通し 340

12.6.3 GCC諸国 344

12.6.3.1 サウジアラビア 348

12.6.3.1.1 市場成長を促進する、政府主導の有利な医療改革と医薬品生産能力の増強 348

12.6.3.2 アラブ首長国連邦 351

12.6.3.2.1 市場成長を促進する有利な政府戦略と高い一人当たりの医療支出 351

12.6.3.3 その他のGCC諸国 354

12.6.4 その他の中東諸国 357

12.7 アフリカ 360

12.7.1 市場成長を促進する医薬品セクターの発展 360

12.7.2 タイプ別アフリカ空カプセル市場規模 360

12.7.3 アフリカのマクロ経済見通し 361

13 競争環境 365

13.1 はじめに 365

13.2 主要企業の戦略/勝利への権利 365

13.2.1 2022年1月~2025年7月の空カプセル市場における主要企業の戦略の概要 365

13.3 2020年~2024年の収益分析 366

13.4 2024年の市場シェア分析 367

13.5 企業評価マトリックス:主要企業、2024年 369

13.5.1 スター企業 369

13.5.2 新興リーダー企業 370

13.5.3 普及型企業 370

13.5.4 参加者 370

13.5.5 企業のフットプリント:主要企業、2024年 372

13.5.5.1 企業のフットプリント 372

13.5.5.2 地域フットプリント 373

13.5.5.3 タイプフットプリント 374

13.5.5.4 機能フットプリント 375

13.5.5.5 エンドユーザーフットプリント 376

13.6 企業評価マトリックス:スタートアップ/中小企業、2024年 377

13.6.1 進歩的な企業 377

13.6.2 対応力のある企業 377

13.6.3 ダイナミックな企業 377

13.6.4 スタート地点 378

13.6.5 競争力ベンチマーク 379

13.6.5.1 主要スタートアップ/中小企業の詳細リスト 379

13.6.5.2 スタートアップ/中小企業の競争力ベンチマーク 380

13.7 企業評価と財務指標 381

13.7.1 財務指標 381

13.7.2 企業評価 381

13.8 ブランド/製品の比較 382

13.9 競争シナリオ 383

13.9.1 製品の発売と承認 383

13.9.2 取引 384

13.9.3 事業拡大 385

13.9.4 その他の動向 386

14 企業プロフィール 387

14.1 主要企業 387

14.1.1 CAPSUGEL (LONZA) 387

14.1.1.1 事業概要 387

14.1.1.2 提供製品 388

14.1.1.3 最近の動向 390

14.1.1.3.1 製品発売 390

14.1.1.3.2 その他の動向 391

14.1.1.4 MnMの見解 391

14.1.1.4.1 主な強み 391

14.1.1.4.2 戦略的選択 391

14.1.1.4.3 弱みと競合上の脅威 391

14.1.2 ACG 392

14.1.2.1 事業概要 392

14.1.2.2 提供製品 393

14.1.2.3 最近の動向 394

14.1.2.3.1 事業拡大 394

14.1.2.3.2 その他の動向 394

14.1.2.4 MnMの見解 395

14.1.2.4.1 主な強み 395

14.1.2.4.2 戦略的選択 395

14.1.2.4.3 弱みと競争上の脅威 395

14.1.3 QUALICAPS (ROQUETTE FRÈRES) 396

14.1.3.1 事業概要 396

14.1.3.2 提供製品 397

14.1.3.3 最近の動向 398

14.1.3.3.1 取引 398

14.1.3.3.2 事業拡大 399

14.1.3.4 MnMの見解 399

14.1.3.4.1 主な強み 399

14.1.3.4.2 戦略的選択 399

14.1.3.4.3 弱みと競合上の脅威 399

14.1.4 SUHEUNG 400

14.1.4.1 事業概要 400

14.1.4.2 提供製品 401

14.1.4.3 最近の動向 402

14.1.4.3.1 製品の発売および承認 402

14.1.5 HEALTHCAPS INDIA 404

14.1.5.1 事業概要 404

14.1.5.2 提供製品 405

14.1.6 NECTAR LIFESCIENCES LTD. 406

14.1.6.1 事業概要 406

14.1.6.2 提供製品 407

14.1.6.3 最近の動向 407

14.1.6.3.1 取引 407

14.1.7 SUNIL HEALTHCARE LIMITED 408

14.1.7.1 事業概要 408

14.1.7.2 提供製品 409

14.1.8 NATURAL CAPSULES LIMITED 411

14.1.8.1 事業概要 411

14.1.8.2 提供製品 412

14.1.8.3 最近の動向 413

14.1.8.3.1 取引 413

14.1.9 QINGDAO YIQING BIOTECHNOLOGY CO., LTD. (BAOTOU DONGBAO BIO-TECH CO., LTD.) 414

14.1.9.1 事業概要 414

14.1.9.2 提供製品 415

14.1.9.3 最近の動向 415

14.1.9.3.1 製品発売 415

14.1.10 COMED CHEMICALS LIMITED 416

14.1.10.1 事業概要 416

14.1.10.2 提供製品 417

14.1.11 ANHUI HUANGSHAN CAPSULE CO., LTD. 418

14.1.11.1 事業概要 418

14.1.11.2 提供製品 419

14.1.12 FORTCAPS (KUMAR ORGANIC PRODUCTS LIMITED) 420

14.1.12.1 事業概要 420

14.1.12.2 提供製品 421

14.1.12.3 最近の動向 421

14.1.12.3.1 取引 421

14.1.13 SHANDONG HEALSEE CAPSULE LTD. (SHANDONG HEAD GROUP CO., LTD.) 422

14.1.13.1 事業概要 422

14.1.13.2 提供製品 423

14.1.14 CAPSCANADA 424

14.1.14.1 事業概要 424

14.1.14.2 提供製品 424

14.1.15 FARMACÁPSULAS 426

14.1.15.1 事業概要 426

14.1.15.2 提供製品 426

14.1.16 SHANXI GUANGSHENG MEDICINAL CAPSULE CO., LTD. 428

14.1.16.1 事業概要 428

14.1.16.2 提供製品 428

14.1.16.3 最近の動向 429

14.1.16.3.1 その他の動向 429

14.1.17 ERAWAT PHARMA LIMITED 430

14.1.17.1 事業概要 430

14.1.17.2 提供製品 430

14.2 その他の企業 432

14.2.1 SAVIOURCAPS 432

14.2.2 SHANXI JC BIOLOGICAL TECHNOLOGY CO. 433

14.2.3 ロクソール 433

14.2.4 メディスカ社 434

14.2.5 浙江越西カプセル株式会社 435

14.2.6 SHAOXING KANGKE CAPSULE CO., LTD. 436

14.2.7 ZHEJIANG HUILI CAPSULES CO., LTD. 437

14.2.8 SHAOXING ZHONGYA CAPSULE CO., LTD. 438

14.2.9 SHING LIH FANG ENTERPRISE CO., LTD. 439

14.2.10 LEFANCAPS 440

14.2.11 CHEMCAPS LIMITED 441

14.2.12 BIOCAPS ENTERPRISE 441

14.2.13 SNAIL PHARMA INDUSTRY 442

14.2.14 BRIGHT PHARMA CAPS 443

14.2.15 SHREE PHARMA CAPS 444

14.2.16 HEXIN CAPSULE CO., LTD. 445

14.2.17 WUHAN CARMA TECHNOLOGY CO., LTD. 446

14.2.18 AIPAK PHARMA 447

15 付録 448

15.1 ディスカッションガイド 448

15.2 ナレッジストア:マーケットアンドマーケットの購読ポータル 455

15.3 カスタマイズオプション 457

15.4 関連レポート 458

15.5 著者詳細 459

| ※参考情報 空カプセルは、主に医薬品や栄養補助食品の製造に用いられる、内部に含有物を封じ込めるための容器です。通常、空カプセルはゼラチンや植物由来の成分から作られており、そのサイズや形状は多様です。空カプセルは、粉末や顆粒状の材料を圧縮して固形の錠剤を作るのではなく、直接含有物を封入するため、さまざまな処方が可能です。 空カプセルの主な種類には、ソフトカプセルとハードカプセルの二つが存在します。ソフトカプセルは、通常、液状の内容物を包むために用いられ、柔軟で、しっかりと封じ込めることができるため、オイルベースの医薬品やビタミン類に適しています。一方、ハードカプセルは、粉末や顆粒を充填するために使用され、特に乾燥した成分に最適です。ハードカプセルは、独自の構造により、開封して直接内容物を摂取することも可能で、消化の過程で効果的に溶解します。 用途に関しては、空カプセルは医薬品業界で特に重要な役割を果たしています。内服薬やサプリメントとして広く利用されており、患者の服薬アドヒアランスを向上させるための工夫もなされています。カプセルは誤飲を防ぎ、苦味を隠すなどの利点があります。また、特定の薬剤に対しては、腸溶性のコーティングを施すことで、胃酸に対する安定性を向上させたり、特定の部位での放出を計画的に行ったりすることも可能です。 空カプセルの製造は、高度な技術が求められるプロセスです。製造には、高純度のゼラチンを使用し、厳格な衛生管理が行われています。また、植物ベースのカプセルが特に注目されているのは、ビーガンやベジタリアンの人々にも配慮した選択肢が求められているからです。これにより、カプセルの製造はますます多様化しています。 関連技術として、カプセル充填技術や、カプセルのコーティング技術があります。充填技術は、粉末や液体を均一に、かつ効率的にカプセル内に充填することを目的としています。このプロセスでは、様々な機械が使用されており、高速で大量生産が可能です。コーティング技術により、カプセルの表面に薬剤を保護する層を追加することで、安定性や放出特性が向上します。また、ナノテクノロジーを活用した新しいアプローチも進んでおり、微細加工によってカプセル内の薬剤を制御する手法も開発されています。 さらに、最近では個別化医療や定量的配合に対応するための技術も進化しています。たとえば、特定の患者のニーズに応じたカプセルの設計や製造が可能になってきています。このような進展により、カプセルの用途はますます広がり、製薬企業だけでなく、栄養補助食品業界や化粧品ばかりでなく、ペット用医薬品などにも応用が及んでいます。 空カプセルは、その使い勝手や機能性から、今後も医薬品や栄養補助食品における重要な材料としての地位を維持し続けるでしょう。革新が進む中で、持続可能な素材の使用や環境への配慮も求められ、より多様なニーズに応えるための技術開発が期待されます。空カプセルの進化は、私たちの健康管理や医療のあり方をますます変える可能性を秘めています。 |