AIアシスタントは、知識労働者、専門家、チームが、コミュニケーション、生産性、調査、コラボレーション、スケジュール管理、分析、コンテンツ作成といった分野において、高付加価値で文脈を認識し、特定のタスクに特化した活動を遂行するのを支援する、知能を備えたソフトウェア組み込みツールです。

AIアシスタント市場における魅力的な機会

アジア太平洋地域

アジア太平洋地域のAIアシスタント市場は、急速なデジタルトランスフォーメーション、職場の自動化推進、特にコスト効率の良い拡張性を求める中小企業におけるクラウドベースのAIソリューションの採用拡大に牽引され、目覚ましい成長を遂げております。同地域の新興経済国では、業界を問わずワークフローの効率化と生産性向上を図るため、企業がAI駆動型ツールの導入を加速していることから、大きな機会が生まれています。

デジタルイノベーションへの注力が加速する中、組織は手作業の負荷軽減、ワークフローの最適化、デジタルファースト化が進むビジネス環境での競争力維持を目的に、AIアシスタントの導入を急速に進めております。

接続されたデジタルエコシステム、リモートコラボレーション、プラグイン統合への依存度が高まるにつれ、SaaSツール、CRM、カスタムデータベースとシームレスに連携し、より大きな価値と生産性を解き放つAIアシスタントの必要性も拡大しております。

AI搭載アシスタントは日常業務への統合が進み、人間の専門知識と高度なAI機能を融合させることで、文書作成、スケジュール管理、会議議事録作成、データ分析といったタスクの自動化を実現しています。この相乗効果により、幅広い業務機能において意思決定の迅速化、効率性の向上、精度の改善が可能となります。

地域全体で急成長するテクノロジー、金融サービス、製造業は、知識労働の支援、反復タスクの自動化、進化する規制へのコンプライアンス確保を担う専門的なAIアシスタントへの高い需要を牽引しています。

グローバルAIアシスタント市場の動向

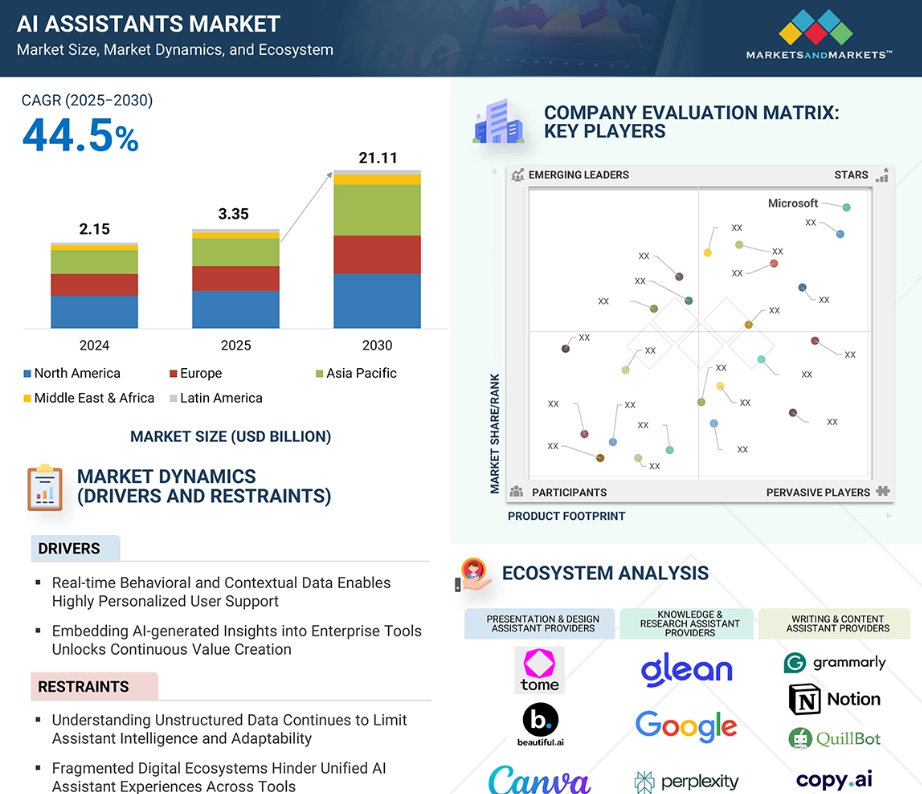

推進要因:文脈認識型AIアシスタントが生産性を再定義

AIアシスタント市場は急速に進化しています。ユーザーが求めるのは汎用的なボットではなく、自身の働き方に適応するスマートでパーソナライズされたAIアシスタントだからです。現代のAIアシスタントはリアルタイムの行動データや文脈情報を活用し、カレンダー・タスク・メール・ワークフローを分析することで、適切なタイミングで提案を提供します。例えば、文脈認識型AIアシスタントは、営業責任者に対して期限切れのフォローアップをリマインドしたり、カスタマイズされたメールを自動下書きしたり、会議前に優先タスクをハイライト表示したりすることが可能です。これにより、AIは単なる静的なツールではなく、常時稼働する生産性パートナーのように感じられます。Microsoft Copilot、Google Duet AI、Salesforce Einstein GPTといった企業は、リアルタイムの文脈認識がアシスタントの有用性を高め、従業員が反復作業に費やす時間を削減する実例を示しています。クラウドベースのデータセキュリティとプライバシー保護策により、このトレンドは拡大が見込まれます。特に企業が従業員の効率性と信頼を高めるパーソナライズされたデジタル体験を求める中で、ユーザーの活動・業務習慣・プロジェクト要件をリアルタイムで理解する能力が、競争の激しい市場における次世代AIアシスタントの差別化要因となるでしょう。コンテキスト認識型AIアシスタントへの投資は、業務を自動化するだけでなく理解し、汎用ボットでは実現できない真の価値を提供する生産性ツールの創出を企業にもたらします。この人間のようなコンテキスト優位性を備えたアシスタントを構築する組織は、ユーザーの信頼を獲得し、AIのより広範な導入を推進しています。

制約要因:断片化した技術スタックがAI統合を阻害

AIアシスタント市場における制約の一つは、従業員が毎日数十もの連携しないツールを使用している点です。ユーザーはSlack、Zoom、Notion、Jira、Asanaなど多数のアプリを切り替えますが、これらのツール間でデータが円滑に共有されるとは限りません。このため、優れたエンタープライズAIアシスタントであっても、統一された文脈に沿った体験を提供することが困難です。例えば、AIアシスタントがZoomから会議メモを取得できても、データが統合されていない場合、Asanaのタスクと連動させることができません。このシームレスなクロスプラットフォームAI統合の欠如により、アシスタントはサイロ化された状態で動作せざるを得ず、真の可能性が制限されています。多くの企業は、データプライバシーリスクやコンプライアンス問題を回避するため、AIアシスタントを単一アプリに限定せざるを得ません。断片化されたシステム間で権限管理、API、安全なアクセスを管理することは、ITチームの負担を増大させます。その結果、文脈を豊かに理解するAIアシスタントの真の力は、業務全体を支援する代わりに、個々のツール内に閉じ込められたままになることが多々あります。AIの真の価値を解き放つには、企業はより優れたAPIエコシステム、強固な相互運用性、標準化されたデータフローを必要としています。これらの障壁を解決する企業が、生産性を向上させ、デジタル疲労を軽減し、現代の職場が求める完全統合型体験を提供する、連携型AIアシスタントの未来をリードするでしょう。

機会:フェデレーテッドラーニングがプライバシー優先型アシスタントを実現

企業向けAIアシスタント市場における重要な機会は、フェデレーテッドラーニングの採用です。これは機械学習技術の一種で、生のユーザーデータを中央サーバーに転送することなくAIの性能を向上させます。金融、医療、法務サービスなど、機密情報や規制対象情報を扱う業界において、フェデレーテッドラーニングはモデルをローカルで訓練し、生の入力データではなく暗号化された更新情報のみを共有することでプライバシーリスクを排除します。これにより、GDPRやHIPAAなどの厳格なデータプライバシー規則に違反することなく、AI搭載アシスタントがユーザーの行動、タスクパターン、ワークフローの好みを学習することが可能となります。この手法は、データローカリゼーション、ゼロトラストセキュリティ、文脈豊かなパーソナライゼーションに対する市場の需要の高まりと合致します。またベンダーには、複雑な企業ニーズに適合する、知能的でプライバシーを保護するAIソリューションを提供するための拡張可能な方法を提供します。フェデレーテッドラーニングの統合は、プライバシーを重視する業界や政府機関をターゲットとするプロバイダーにとって戦略的優位性となり得ます。AIアシスタントを安全かつ継続的にトレーニングすることで、ベンダーはリアルタイムで学習し、よりスマートでパーソナライズされたワークフローを支援する、高度に適応性のあるデジタル協力者を提供できます。これにより、生産性が向上すると同時に、機密性の高い環境における信頼構築が促進されます。コンプライアンスとデータセキュリティが依然として重要である中、フェデレーテッドラーニングは、ベンダーが進化するプライバシー基準を満たしつつ、あらゆる規模の組織向けに強力なコンテキスト認識型自動化を実現する、将来を見据えた手法として際立っています。

課題:部門横断的な障壁がAIアシスタントを制限

企業向けAIアシスタントの拡張における根強い課題の一つは、複数の役割、多様なワークフロー、高度に専門化された業界コンテキストを横断して一般化する能力が限られている点です。多くのAIアシスタントは、会議のスケジュール調整、メモ取り、情報要約といった狭義のタスクには優れていますが、異なる部門間で固有の専門用語、ワークフロー、データ構造を跨いで動作するよう求められると、頻繁に困難に直面します。例えば、フォローアップやパイプライン更新といった営業タスク向けに設計されたAIアシスタントは、精密なドメイン固有の知識と文脈認識を必要とする法務チーム内で展開された場合、十分な性能を発揮できない可能性があります。この部門横断的な適応性の不足は、企業全体での導入を遅らせ、ビジネスの投資対効果全体に影響を及ぼすことが少なくありません。汎用的なワンサイズフィットオール型のAIアシスタントは、ユーザーの信頼低下、性能の最適化不足、頻繁な再トレーニングの必要性といった隠れたコストを組織にもたらす可能性があります。AIベンダーやソリューションプロバイダーにとって真の機会は、アシスタントが多様な文脈に毎回ゼロから始めることなく動的に適応できる、モジュール式で柔軟なアーキテクチャの開発にあります。転移学習、意味的接地、マルチモーダル学習といった新興手法は、これらの障壁を克服する有望な手段です。しかしながら、技術は依然として成熟過程にあります。チームやタスクを円滑に横断する真にスケーラブルなAIアシスタントを実現するためには、ベンダーはコンテキストインテリジェンス、適応型学習フレームワーク、複雑な企業エコシステムにおけるパーソナライズされたパフォーマンスを支えるシームレスな知識移転メカニズムの継続的な進化が求められます。

グローバルAIアシスタント市場エコシステム分析

AIアシスタントのエコシステムは急速に進化しており、業界横断的な多様なビジネスニーズに対応する様々なサービスによって形成されています。文書作成やコンテンツ生成から、会議コラボレーション、開発者生産性向上、ナレッジ検索、営業支援、デザインサポートに至るまで、専門的なAIアシスタントは現代のワークフローにおいて不可欠なツールとなりつつあります。高度な機能と特化したユースケースを組み合わせることで、これらのソリューションは組織が反復的なタスクを自動化し、効率性を高め、より賢明な意思決定を推進することを可能にします。この相互接続されたサービスエコシステムは、AIアシスタントがデジタルワーク環境に不可欠な存在となりつつあることを浮き彫りにしています。

注記:上記の図はAIアシスタント市場エコシステムの概念図であり、記載されている企業に限定されるものではありません。

出典:二次調査およびMarketsandMarkets分析

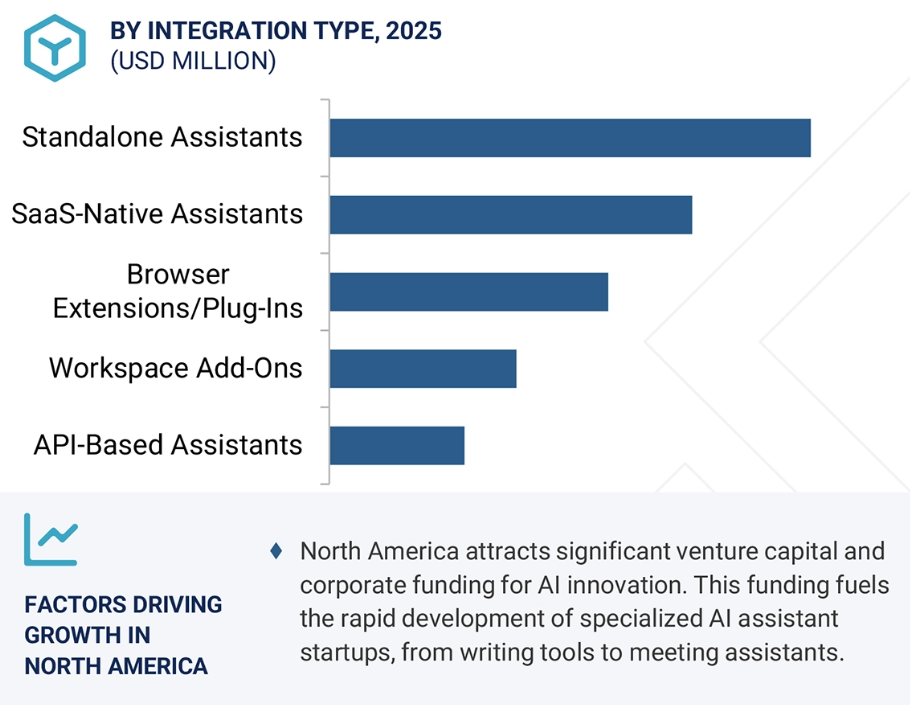

容易な導入と幅広い活用がスタンドアロン型AIアシスタントの強い需要を牽引

スタンドアロン型アシスタントは、その幅広い適用性、プラットフォーム非依存性、そして迅速なイノベーションサイクルにより、2025年にはAIアシスタント市場において最大のシェアを占めると予測されています。組み込み型やプラットフォーム依存型の代替品とは異なり、スタンドアロン型AIアシスタントは、オペレーティングシステム、デバイス、ユーザー環境を横断した高い導入柔軟性を提供します。これにより、企業向けと消費者向けの両領域で広範な採用が可能となります。これらのアシスタントは、既存の企業ソフトウェアへのネイティブ組み込みを必要とせず、多様なデータソース、生産性ツール、クラウドサービスと連携可能な独立したアプリケーションまたはウェブプラットフォームとして動作します。自律的に機能する能力により、知識検索、創造的コンテンツ生成、カスタマーサポート、コーディング支援など、様々なユースケースに対応できます。さらに、スタンドアロン型アシスタントのプラグアンドプレイ特性は、中小企業における導入障壁を大幅に低減し、業界横断的なAI普及の民主化を加速させております。大規模言語モデル(LLM)、エッジ処理、セキュアなAPIコネクタの進歩により、これらのソリューションの使いやすさと文脈理解能力はさらに向上し、現場スタッフ、研究者、経営陣のいずれもにとって不可欠な存在となっております。スタンドアロン型アシスタントの強力なユーザー基盤、統合の容易さ、そして高まるカスタマイズ性は、企業向けAI拡張への最適な導入手段としての地位を確固たるものとし、AIアシスタント市場の統合型セグメントにおける持続的な優位性を保証しています。

インテリジェントな知識発見の需要高まりがAI搭載研究アシスタントの急増を牽引

予測期間中、知識・研究アシスタントはAIアシスタント市場において最も高いCAGR(年平均成長率)を記録すると見込まれます。これは、膨大な組織知識をナビゲートし、実用的な洞察を抽出、意思決定を加速できるインテリジェントシステムへの需要拡大が背景にあります。企業がハイブリッドクラウドインフラストラクチャ、企業コンテンツリポジトリ、クロスファンクショナルコラボレーションプラットフォームなど、ますます複雑化するデジタルエコシステムを採用するにつれ、関連情報を意味的に検索・取得・要約する能力は、生産性と競争力にとって不可欠となります。これにより、断片化されたデータ環境全体での情報発見を効率化するため、自然言語理解、コンテキスト記憶、ベクトルベース検索を活用するAI搭載知識アシスタントへの需要が急増しています。さらに、製品革新の加速、規制環境の変化、分散型労働力の拡大により、知識のサイロ化や組織的摩擦を軽減するアシスタントの必要性が高まっています。Glean、Microsoft Copilot、Perplexityといった企業は、生成AIをエンタープライズ検索に組み込み、組織コンテンツに基づくリアルタイム回答を提供しています。一方、ServiceNowやAWSなどは、コンテキストに応じた意思決定支援のため、アシスタントをワークフロープラットフォームに統合しています。組織は、知識を積極的にキュレーションし、調査ワークフローを加速させ、役割や機能を超えたパーソナライズされた推奨を提供するAIシステムへの投資を拡大しています。この傾向は、オペレーショナルインテリジェンスへの戦略的転換を反映しており、ナレッジアシスタントを、データに基づいた俊敏な企業を支える基盤的要素として位置づけています。その結果、その採用は急速に拡大すると予想され、このセグメントはAIアシスタント分野における革新と差別化の焦点となるでしょう。

2025年には北米が最大の地域市場に成長

北米は、早期の技術導入、強固なデジタルインフラ、および各セクターにおける強力な投資勢いに後押しされ、市場シェアにおいてAIアシスタント市場を支配すると予測されています。同地域は、マイクロソフト、グーグル、アマゾン、セールスフォースといった主要テクノロジープロバイダーの存在から恩恵を受けており、これらの企業は企業生産性から顧客エンゲージメント、コード生成に至る多様なアプリケーションにおいて、AIアシスタントの機能を積極的に推進しています。クラウドの広範な採用、SaaSプラットフォームの普及、中核的な企業ワークフローへのAI統合の加速により、北米はAIアシスタント技術革新の最前線に位置づけられています。さらに、カリフォルニア州消費者プライバシー法(CCPA)などの規制の明確化とデータ保護枠組み、責任あるAI開発への注目の高まりが、拡張可能な導入に有利な環境を提供しています。北米全域の企業は、意思決定の改善、反復業務の自動化、業務の俊敏性向上を目的として、コミュニケーションツール、コラボレーションプラットフォーム、ナレッジシステムへのAIアシスタントの積極的な統合を進めています。同地域はAIリテラシーとユーザーの受容度も高く、知識労働者と開発者の双方における迅速な導入を可能にしています。AIインフラ、人材、研究への継続的な投資により、北米は最先端の開発と企業規模の導入における拠点であり続けると予想され、主要な導入・応用分野すべてにおいて、世界のAIアシスタント市場における主導的立場を確固たるものとするでしょう。

2025年における市場シェア最大の地域

カナダ:地域内で最も成長が著しい市場

AIアシスタント市場の最近の動向

- 2025年5月、セールスフォースはロンドン拠点のAIエージェント企業コンバージェンス・エーアイ(Convergence.ai)の買収に関する最終合意書に署名しました。同社はデジタル環境内で複雑な人間のようなタスクを遂行する自律システムの推進で知られています。この動きは、セールスフォースの次世代AIプラットフォーム「エージェントフォース(Agentforce)」の開発を加速させ、同社を知能型ビジネスオートメーションの最前線に位置付けることを目的としています。

- 2025年4月、アドビは主要イノベーター(特にGoogle CloudおよびOpenAI)のパートナーモデルをオールインワンプラットフォーム「Firefly」に統合し、クリエイター向けAI機能を大幅に拡張すると発表しました。この提携は重要な進化を意味し、クリエイティブプロフェッショナルが統一されたワークスペースから、視覚・音声・ベクターコンテンツの構想、生成、制作を、これまでにない制御性、柔軟性、創造的広がりをもって行えるようになります。

- 2025年4月、DropboxはPromoted.aiの買収を発表し、職場におけるAI駆動型生産性の向上に向けた戦略的一歩を踏み出しました。これにより、Promoted.aiの検索インフラストラクチャとマーケットプレイス最適化の専門知識がDropbox Dashに統合され、ビジネスコラボレーションとコンテンツ管理における検索、ランキング、発見機能が強化されます。

- 2025年3月、Googleは世界中の組織向けクラウドセキュリティ強化を目的として、Wizの買収に関する最終合意書に署名したことを発表しました。本合意によりWizはGoogle Cloudに加わり、企業および政府機関向けの統合型AIセキュリティソリューションの提供を加速します。統合により、AWS、Microsoft Azure、Oracle Cloudを含むマルチクラウド環境全体で、堅牢なリアルタイム脅威保護、運用効率化、可視性向上が実現されます。

主要市場プレイヤー

主要AIアシスタント市場企業一覧

AIアシスタント業界は、広範な地域展開を持つ少数の主要プレイヤーによって支配されています。AIアシスタント市場の主要プレイヤーは以下の通りです。

Microsoft

Google

Zoom

Salesforce

Oracle

Monday

ClickUp

DocuSign

Lucid Software

Gamma

Canva

Glean

Otter.ai

Fathom

Scribe AI

Tome

Jasper

Copy.ai

Supernormal

1 はじめに 29

1.1 研究目的 29

1.2 市場定義 29

1.3 市場範囲 30

1.3.1 市場セグメンテーションと地域範囲 30

1.3.2 対象範囲と除外範囲 31

1.3.3 対象年次 32

1.3.4 対象通貨 32

1.4 ステークホルダー 33

2 調査方法論 34

2.1 調査データ 34

2.1.1 二次データ 35

2.1.2 一次データ 35

2.1.2.1 一次調査対象者リスト 36

2.1.2.2 一次調査の内訳 36

2.1.2.3 主要な業界インサイト 37

2.2 市場区分とデータ三角測量 38

2.3 市場規模推定 39

2.3.1 トップダウンアプローチ 39

2.3.2 ボトムアップアプローチ 40

2.4 市場予測 44

2.5 調査の前提条件 45

2.6 調査の制限事項 47

3 エグゼクティブサマリー 48

4 プレミアムインサイト 54

4.1 AIアシスタント市場における魅力的な機会 54

4.2 AIアシスタント市場:主要3つのアプリケーション 55

4.3 北米:提供内容および機能別AIアシスタント市場 55

4.4 地域別AIアシスタント市場 56

5 市場概要と業界動向(定量的影響を伴う戦略的推進要因) 57

AIアシスタントを形作る要因の解明:導入状況と将来の成長機会

5.1 はじめに 57

5.2 市場動向 57

5.2.1 推進要因 58

5.2.1.1 SaaSプラットフォーム内でのAIアシスタントのモジュール型導入が企業導入を加速 58

5.2.1.2 リアルタイムの行動・コンテキストデータによる高度にパーソナライズされたユーザーサポートの実現 59

5.2.1.3 AI生成インサイトの企業ツールへの組み込みによる継続的価値創出の実現 59

5.2.1.4 コンテキスト認識型アシスタントは、インテリジェントなタスク支援に対する企業需要の高まりに応えます 59

5.2.2 制約要因 60

5.2.2.1 断片化されたデジタルエコシステムは、ツール横断的な統一されたAIアシスタント体験を妨げます 60

5.2.2.2 非構造化データの理解は、アシスタントの知能と適応性を依然として制限しています 60

5.2.3 機会 60

5.2.3.1 ローコードカスタマイズと多言語サポートが企業導入の拡大を促進します 60

5.2.3.2 ユーザーのニーズを予測するプロアクティブなアシスタントが、インテリジェントな業務オーケストレーションを実現します 61

5.2.3.3 フェデレーテッドラーニングにより、企業データのプライバシーを損なうことなくAIアシスタントのパーソナライゼーションが可能となります 61

5.2.4 課題 61

5.2.4.1 役割やワークフローを横断した汎用性の限界が、AIアシスタントの長期的な拡張性を制約する 61

5.2.4.2 AI機能の急速な進化が、従業員の適応や組織の準備態勢を上回る可能性がある 62

5.3 AIアシスタントの進化 62

5.4 サプライチェーン分析 64

5.5 エコシステム分析 66

5.5.1 ライティング&コンテンツアシスタントプロバイダー 68

5.5.2 ミーティング&コラボレーションアシスタントプロバイダー 68

5.5.3 ナレッジ&リサーチアシスタントプロバイダー 68

5.5.4 営業・見込み顧客開拓アシスタント提供事業者 68

5.5.5 開発者生産性アシスタント提供事業者 69

5.5.6 プレゼンテーション・デザインアシスタント提供事業者 69

5.5.7 スケジュール・カレンダー最適化アシスタント 69

5.5.8 分析・スプレッドシート支援ツール 69

5.6 部署および職務役割別のAIアシスタント利用パターン 70

5.6.1 部署中心の導入を上回る役割ベースの価値創出 70

5.6.2 アシスタントの利用頻度は、中堅層でタスクが集中している職務において最も高い 70

5.6.3 AIアシスタントの利用は、コミュニケーションが頻繁なワークフローにおいて最も活発である 70

5.7 ワークフロー変革領域:AIアシスタントが従来型ツールに取って代わる場所 70

5.7.1 高エントロピーワークフローが最初に変革される領域 70

5.7.2 アシスタントは、レイテンシー、適応性、モジュール性において従来型ツールを上回ります 71

5.7.3 業界特化型の破壊的変化が、より深い価値を解き放っています 71

5.8 AIアシスタントの収益化モデル 71

5.8.1 SaaSネイティブおよびプラットフォーム組み込み型収益化 71

5.8.2 垂直型SaaSおよび役割特化型収益化戦略 71

5.8.3 API利用とカスタムアシスタント導入 71

5.9 ペルソナマッピング 72

5.9.1 AIアシスタント購入者プロファイル 72

5.9.2 調達動向:組み込み型 vs スタンドアロン型 vs カスタムアシスタント 72

5.10 投資および資金調達シナリオ 72

5.11 ケーススタディ分析 73

5.11.1 JASPERがCushman & Wakefieldの不動産コンテンツ作成の拡大を支援 73

5.11.2 REGIE.AIがクランチベース社の見込み顧客開拓におけるパーソナライゼーションとアウトリーチ強化を支援 74

5.11.3 REPLITがZINUS社の開発サイクルとコラボレーションの加速を実現 74

5.11.4 スクライブがD300のプロセス文書化と知識共有を変革 75

5.11.5 ディスクリプトがハブスポットの音声・動画コンテンツ制作効率化を支援 75

5.12 技術分析 75

5.12.1 主要技術 76

5.12.1.1 大規模言語モデル(LLM) 76

5.12.1.2 自然言語処理(NLP) 76

5.12.1.3 プロンプトエンジニアリングと最適化 76

5.12.1.4 コンテキスト管理システム 77

5.12.1.5 検索拡張生成(RAG) 77

5.12.1.6 埋め込みモデル 77

5.12.2 補完技術 77

5.12.2.1 ベクトルデータベース 77

5.12.2.2 自動音声認識(ASR) 78

5.12.2.3 微調整とアダプタートレーニング 78

5.12.2.4 関数呼び出しインターフェース 78

5.12.3 隣接技術 78

5.12.3.1 人間とコンピュータの相互作用(HCI) 78

5.12.3.2 意味検索アルゴリズム 79

5.12.3.3 会話記憶アーキテクチャ 79

5.12.3.4 潜在的注意メカニズム 79

5.13 規制環境 79

5.13.1 規制機関、政府機関、その他の組織 80

5.13.2 規制 83

5.13.2.1 北米 83

5.13.2.1.1 カリフォルニア州消費者プライバシー法(CCPA) 83

5.13.2.1.2 カリフォルニア州プライバシー権法(CPRA) 83

5.13.2.1.3 児童オンラインプライバシー保護法(COPPA) 83

5.13.2.1.4 人工知能及びデータ法(AIDA)(カナダ) 84

5.13.2.1.5 個人情報保護及び電子文書法(PIPEDA) 84

5.13.2.1.6 アルゴリズム説明責任法(提案中) 84

5.13.2.2 欧州 84

5.13.2.2.1 一般データ保護規則(GDPR) 84

5.13.2.2.2 EU人工知能法 85

5.13.2.2.3 デジタルサービス法(DSA) 85

5.13.2.2.4 デジタル市場法 (DMA) 85

5.13.2.2.5 AI責任指令(提案中) 85

5.13.2.3 アジア太平洋地域 86

5.13.2.3.1 個人情報保護法(PIPL) 86

5.13.2.3.2 深合成インターネット情報サービスに関する行政規定 86

5.13.2.3.3 アルゴリズム推薦規制 86

5.13.2.3.4 個人情報保護法(APPI) 86

5.13.2.3.5 個人データ保護法(PDPA) 87

5.13.2.3.6 シンガポールモデルAIガバナンスフレームワーク 87

5.13.2.3.7 デジタル個人データ保護法(DPDP法、2023年) 87

5.13.2.4 中東・アフリカ 87

5.13.2.4.1 アラブ首長国連邦連邦データ保護法(2021年) 87

5.13.2.4.2 アラブ首長国連邦AI倫理ガイドライン 87

5.13.2.4.3 個人データ保護法(PDPL)-サウジアラビア 88

5.13.2.4.4 個人情報保護法(POPIA)-南アフリカ 88

5.13.2.5 ラテンアメリカ 88

5.13.2.5.1 一般データ保護法(LGPD) 88

5.13.2.5.2 民間団体が保有する個人データの保護に関する連邦法(LFPDPPP) 88

5.13.2.5.3 個人データ保護法(PDPL) 89

5.14 特許分析 89

5.14.1 方法論 89

5.14.2 書類種別別出願特許 89

5.14.3 イノベーションと特許出願 90

5.15 価格分析 93

5.15.1 主要企業別提供品平均販売価格(2025年) 94

5.15.2 用途別平均販売価格(2025年) 95

5.16 主要会議およびイベント 96

5.17 ポーターの5つの力分析 97

5.17.1 新規参入の脅威 98

5.17.2 代替品の脅威 98

5.17.3 供給者の交渉力 99

5.17.4 購入者の交渉力 99

5.17.5 競争の激しさ 99

5.18 主要な利害関係者および購買基準 100

5.18.1 購買プロセスにおける主要な利害関係者 100

5.18.2 購買基準 101

5.19 顧客ビジネスに影響を与えるトレンド/ディスラプション 102

6 提供形態別AIアシスタント市場(市場規模と2030年までの予測-金額ベース(米ドル)) 103

提供形態別AIアシスタントの市場シェアと成長の詳細な内訳

6.1 はじめに 104

6.1.1 推進要因:提供形態別AIアシスタント市場 104

6.2 ライティング&コンテンツアシスタント 106

6.2.1 AI駆動型コンテンツアシスタントによるプロフェッショナルライティングの強化 106

6.3 ミーティング&コラボレーションアシスタント 108

6.3.1 AI搭載会議アシスタントによるチーム生産性の向上 108

6.4 ナレッジ&リサーチアシスタント 109

6.4.1 コンテキスト対応AIリサーチアシスタントによる企業知識の解放 109

6.5 スケジュール・カレンダー最適化アシスタント 110

6.5.1 スマートスケジュールアシスタントによる時間管理の革新 110

6.6 営業・見込み顧客開拓アシスタント 112

6.6.1 AI強化型営業・見込み顧客開拓アシスタントによる収益向上 112

6.7 開発者生産性アシスタント 113

6.7.1 AI搭載開発者アシスタントによるコード作成の加速化 113

6.8 プレゼンテーション&デザインアシスタント 114

6.8.1 AI駆動型プレゼンテーションアシスタントによるビジュアルストーリーの構築 114

6.9 分析・スプレッドシートアシスタント 116

6.9.1 AI強化型スプレッドシートアシスタントによるデータインサイトの解明 116

7 AIアシスタント市場:統合タイプ別(市場規模と2030年までの予測 – 価値(米ドル)) 118

AIアシスタント統合タイプ別の市場シェアと成長の詳細な内訳

7.1 はじめに 119

7.1.1 成長要因:AIアシスタント市場(統合タイプ別) 119

7.2 スタンドアローン型アシスタント 121

7.2.1 スタンドアローン型アシスタントが提供する独立したAI機能 121

7.3 SaaS ネイティブアシスタント 122

7.3.1 SaaSネイティブアシスタントは中核プラットフォームにAIを組み込みます 122

7.4 ブラウザ拡張機能/プラグイン 123

7.4.1 ブラウザ拡張機能とプラグインはアプリ内支援を強化します 123

7.5 APIベースのアシスタント 124

7.5.1 APIベースのアシスタントによるカスタム統合の実現 124

7.6 ワークスペースアドオン 125

7.6.1 ワークスペースアドオンによるコラボレーションとAIアシスタントの統合 125

8 AIアシスタント市場:アプリケーション別(市場規模と2030年までの予測-金額ベース(米ドル)) 127

AIアシスタントアプリケーションにおける市場シェアと成長の詳細な内訳

8.1 はじめに 128

8.1.1 推進要因:AIアシスタント市場(アプリケーション別) 128

8.2 AIを活用したライティング&編集 130

8.2.1 文脈管理機能は文書の履歴や直近の編集内容を追跡し、一貫性の維持を支援します 130

8.3 会議議事録作成とフォローアップ 131

8.3.1 検索機能強化生成により、要約が関連文書、スライド資料、または会議メモを参照することを保証します 131

8.4 ナレッジ検索と文書検索 133

8.4.1 コンテキスト管理は、個々のユーザープロファイルと過去のクエリを追跡し、時間の経過とともに結果の関連性を調整します 133

8.5 スケジュール管理と業務優先順位付け 134

8.5.1 受動的なスケジュールを、インテリジェントで自己最適化するアジェンダへ変換します 134

8.6 リードエンゲージメントとメールシーケンス 135

8.6.1 関数呼び出しAPIによるタスク自動化(通話記録作成、会議結果のログ記録、契約書送信など) 135

8.7 コード補完とレビュー 136

8.7.1 開発者様向けには、ユニットテストの骨組み作成、パフォーマンス最適化の提案、セキュリティ脆弱性アラートを提供いたします 136

8.8 プレゼンテーションとナラティブデザイン 137

8.8.1 生成型視覚言語モデルがデザイン原則、タイポグラフィ、レイアウト、色彩調和を理解 137

8.9 データ探索とスプレッドシートAI 138

8.9.1 アシスタントが数式、ピボットテーブル、またはグラフの自動生成を支援します 138

8.10 その他のアプリケーション 139

9 エンドユーザー別AIアシスタント市場(市場規模と2030年までの予測 – 金額(米ドル)) 140

エンドユーザー別市場規模、成長、および主要トレンド

9.1 はじめに 141

9.1.1 推進要因:エンドユーザー別AIアシスタント市場 141

9.2 個人エンドユーザー 142

9.3 企業 143

9.3.1 BFSI 145

9.3.1.1 AIアシスタントはワークフローを自動化し、コンプライアンスを向上させることで、金融業務と顧客エンゲージメントを近代化します 145

9.3.2 電気通信 146

9.3.2.1 AIアシスタントはサービス上の摩擦を軽減し、オムニチャネル通信環境全体でパーソナライズされたサポートを実現します 146

9.3.3 政府・公共部門 147

9.3.3.1 AIアシスタントは、公共部門の機能全体において、市民サービス提供を強化し、業務の透明性を向上させます。 147

9.3.4 ヘルスケア&ライフサイエンス 148

9.3.3.1 インテリジェントアシスタントは、患者中心かつ安全な運営を確保しながら、臨床サポートと管理業務を効率化します 148

9.3.5 製造業 149

9.3.5.1 AIアシスタントは、設計、生産、保守のワークフロー全体において、現場業務と意思決定を最適化します 149

9.3.6 メディア・エンターテインメント 150

9.3.6.1 コンテンツに焦点を当てたAIアシスタントは、デジタルメディアワークフロー全体における制作、キュレーション、視聴者エンゲージメントを効率化します 150

9.3.7 小売・Eコマース 151

9.3.7.1 AIアシスタントは顧客体験をパーソナライズし、バックエンド業務を自動化することで、デジタル小売の変革を推進します 151

9.3.8 テクノロジープロバイダー 152

9.3.8.1 AIアシスタントは、エンジニアリングチームとカスタマーサクセスチーム全体で、イノベーションサイクルを加速し、製品サポートを強化します 152

9.3.9 プロフェッショナルサービスプロバイダー 153

9.3.9.1 AIアシスタントは、文書作成、調査、知識検索を自動化することで、生産性と顧客サービスを向上させます 153

9.3.10 教育 154

9.3.10.1 AIアシスタントは、デジタル学習環境において、個別化された学習、管理業務の自動化、教員の能力強化を支援します 154

9.3.11 その他の企業 155

10 地域別AIアシスタント市場(市場規模と2030年までの予測-金額ベース(米ドル)) 157

地域別市場規模、予測、および規制環境

10.1 はじめに 158

10.2 北米 160

10.2.1 北米:AIアシスタント市場の推進要因 160

10.2.2 北米:マクロ経済見通し 160

10.2.3 米国 166

10.2.4 カナダ 167

10.3 ヨーロッパ 168

10.3.1 ヨーロッパ:AIアシスタント市場の推進要因 168

10.3.2 ヨーロッパ:マクロ経済見通し 169

10.3.3 英国 174

10.3.4 ドイツ 175

10.3.5 フランス 176

10.3.6 イタリア 177

10.3.7 スペイン 178

10.3.8 オランダ 179

10.3.9 その他の欧州諸国 180

10.4 アジア太平洋地域 181

10.4.1 アジア太平洋地域:AIアシスタント市場の推進要因 181

10.4.2 アジア太平洋地域:マクロ経済見通し 182

10.4.3 中国 187

10.4.4 インド 188

10.4.5 日本 189

10.4.6 韓国 190

10.4.7 シンガポール 191

10.4.8 オーストラリア及びニュージーランド 192

10.4.9 その他のアジア太平洋地域 193

10.5 中東及びアフリカ 194

10.5.1 中東及びアフリカ:AIアシスタント市場の推進要因 195

10.5.2 中東・アフリカ:マクロ経済見通し 195

10.5.3 サウジアラビア 200

10.5.4 アラブ首長国連邦(UAE) 201

10.5.5 カタール 202

10.5.6 トルコ 203

10.5.7 南アフリカ 204

10.5.8 その他中東・アフリカ地域 205

10.6 ラテンアメリカ 206

10.6.1 ラテンアメリカ:AIアシスタント市場の推進要因 207

10.6.2 ラテンアメリカ:マクロ経済の見通し 207

10.6.3 ブラジル 212

10.6.4 メキシコ 213

10.6.5 アルゼンチン 214

10.6.6 その他のラテンアメリカ 215

11 競争環境 216

主要プレイヤーの戦略的プロファイルと市場支配のための戦略

11.1 概要 216

11.2 主要プレイヤーの戦略/勝利への権利、2022–2025 216

11.3 収益分析、2020–2024 218

11.4 2024年における市場シェア分析 219

11.5 ブランド/製品比較 222

11.5.1 ライティング&コンテンツアシスタント提供企業別製品比較分析 222

11.5.1.1 Grammarly (GrammarlyGO) 222

11.5.1.2 Notion (Notion AI) 223

11.5.1.3 Jasper (Jasper AI) 223

11.5.1.4 Copy.ai (Copy.ai Assistant) 223

11.5.1.5 QuillBot (QuillBot AI) 224

11.5.2 会議・コラボレーション支援ツール提供企業別製品比較分析 224

11.5.2.1 Otter.ai (Otter Assistant) 225

11.5.2.2 Fireflies.ai (Fireflies AI Notetaker) 225

11.5.2.3 Zoom (Zoom AI Companion) 225

11.5.2.4 Fathom (Fathom AI Meeting Assistant) 225

11.5.2.5 Supernormal (Supernormal AI Notes) 226

11.5.2.6 Scribe AI (Scribe) 226

11.6 企業評価と財務指標 227

11.7 企業評価マトリックス:主要プレイヤー、2024年 227

11.7.1 スター企業 228

11.7.2 新興リーダー 228

11.7.3 普及型プレイヤー 228

11.7.4 参加企業 228

11.7.5 企業フットプリント:主要企業、2024年 230

11.7.5.1 企業フットプリント 230

11.7.5.2 地域別フットプリント 231

11.7.5.3 提供サービス別フットプリント 232

11.7.5.4 アプリケーション別フットプリント 233

11.7.5.5 エンドユーザー・フットプリント 234

11.8 企業評価マトリックス:スタートアップ/中小企業、2024年 235

11.8.1 先進的企業 235

11.8.2 対応力のある企業 235

11.8.3 ダイナミック企業 235

11.8.4 スタート地点 235

11.8.5 競争力ベンチマーキング:スタートアップ/中小企業、2024年 237

11.8.5.1 主要スタートアップ/中小企業の詳細リスト 237

11.8.5.2 主要スタートアップ企業/中小企業の競争力ベンチマーク 238

11.9 競争環境 239

11.9.1 製品発売 239

11.9.2 取引事例 241

12 企業プロファイル 244

各社の強み、弱み、製品ポートフォリオ、最近の動向、戦略的動きについて詳しく見ていきます

12.1 はじめに 244

12.2 主要プレイヤー 244

12.2.1 マイクロソフト 244

12.2.1.1 事業概要 244

12.2.1.2 提供製品・ソリューション・サービス 245

12.2.1.3 最近の動向 246

12.2.1.3.1 製品発表 246

12.2.1.3.2 取引事例 246

12.2.1.4 MnMの見解 247

12.2.1.4.1 主な強み 247

12.2.1.4.2 戦略的選択 247

12.2.1.4.3 弱みと競合上の脅威 247

12.2.2 セールスフォース 248

12.2.2.1 事業概要 248

12.2.2.2 提供製品・ソリューション・サービス 249

12.2.2.3 最近の動向 250

12.2.2.3.1 製品発表 250

12.2.2.3.2 取引事例 250

12.2.2.4 MnMの見解 250

12.2.2.4.1 主な強み 250

12.2.2.4.2 戦略的選択 251

12.2.2.4.3 弱みと競合上の脅威 251

12.2.3 GOOGLE 252

12.2.3.1 事業概要 252

12.2.3.2 提供製品・ソリューション・サービス 253

12.2.3.3 最近の動向 254

12.2.3.3.1 製品リリース 254

12.2.3.3.2 取引実績 254

12.2.3.4 MnMの見解 254

12.2.3.4.1 主な強み 254

12.2.3.4.2 戦略的選択 255

12.2.3.4.3 弱みと競合上の脅威 255

12.2.4 SAP 256

12.2.4.1 事業概要 256

12.2.4.2 提供製品・ソリューション・サービス 257

12.2.4.3 最近の動向 258

12.2.4.3.1 製品発表 258

12.2.4.3.2 取引 258

12.2.4.4 MnMの見解 258

12.2.4.4.1 主な強み 258

12.2.4.4.2 戦略的選択 259

12.2.4.4.3 弱みと競合上の脅威 259

12.2.5 ORACLE 260

12.2.5.1 事業概要 260

12.2.5.2 提供製品・ソリューション・サービス 261

12.2.5.3 最近の動向 262

12.2.5.3.1 製品発表 262

12.2.5.3.2 取引 262

12.2.5.4 MnMの見解 262

12.2.5.4.1 主な強み 262

12.2.5.4.2 戦略的選択 263

12.2.5.4.3 弱みと競合上の脅威 263

12.2.6 アドビ 264

12.2.6.1 事業概要 264

12.2.6.2 提供製品・ソリューション・サービス 265

12.2.6.3 最近の動向 266

12.2.6.3.1 製品発表 266

12.2.6.3.2 取引 266

12.2.7 AWS 267

12.2.7.1 事業概要 267

12.2.7.2 提供製品・ソリューション・サービス 268

12.2.7.3 最近の動向 268

12.2.7.3.1 製品発表 268

12.2.7.3.2 取引 268

12.2.8 CISCO 269

12.2.8.1 事業概要 269

12.2.8.2 提供製品・ソリューション・サービス 270

12.2.8.3 最近の動向 271

12.2.8.3.1 製品発表 271

12.2.8.3.2 取引 271

12.2.9 SERVICENOW 272

12.2.9.1 事業概要 272

12.2.9.2 提供製品・ソリューション・サービス 273

12.2.9.3 最近の動向 274

12.2.9.3.1 製品リリース 274

12.2.9.3.2 取引実績 274

12.2.10 DROPBOX 275

12.2.10.1 事業概要 275

12.2.10.2 提供製品・ソリューション・サービス 276

12.2.10.3 最近の動向 277

12.2.10.3.1 製品リリース 277

12.2.10.3.2 取引 277

12.2.11 ZOOM 278

12.2.12 BOX 279

12.2.13 ATLASSIAN 280

12.2.14 NOTION 281

12.2.15 ASANA 282

12.2.16 MONDAY.COM 283

12.2.17 CLICKUP 284

12.2.18 MIRO 285

12.2.19 Grammarly 286

12.2.20 Docusign 287

12.2.21 Lucid Software 288

12.2.22 Gamma 289

12.2.23 Canva 290

12.3 スタートアップ/中小企業 291

12.3.1 GLEAN 291

12.3.2 OTTER.AI 292

12.3.3 FIREFLIES.AI 293

12.3.4 FATHOM 294

12.3.5 SCRIBE AI 295

12.3.6 TOME 296

12.3.7 JASPER 297

12.3.8 COPY.AI 298

12.3.9 WRITER.COM 299

12.3.10 SYNTHESIA 300

12.3.11 BEAUTIFUL.AI 301

12.3.12 HIVER 302

12.3.13 SUPERNORMAL 303

12.3.14 HYPERWRITE 304

12.3.15 QUILLBOT 305

12.3.16 COPYSMITH 306

12.3.17 ABRIDGE 307

12.3.18 DESCRIPT 308

12.3.19 LUMEN5 309

12.3.20 RUNWAY 310

12.3.21 パープレクシティAI 311

12.3.22 レジー・エーアイ 312

13 隣接および関連市場 313

13.1 はじめに 313

13.2 AIエージェント市場 – 2030年までの世界予測 313

13.2.1 市場定義 313

13.2.2 市場概要 313

13.2.2.1 提供内容別AIエージェント市場 314

13.2.2.2 AIエージェント市場、エージェントシステム別 315

13.2.2.3 AIエージェント市場、製品タイプ別 316

13.2.2.4 AIエージェント市場、エージェントの役割別 316

13.2.2.5 AIエージェント市場、エンドユーザー別 318

13.2.2.6 AIエージェント市場、地域別 319

13.3 人工知能(AI)市場 – 2032年までの世界予測 320

13.3.1 市場定義 320

13.3.2 市場概要 320

13.3.2.1 人工知能(AI)市場、業務機能別 321

13.3.2.2 エンドユーザー別人工知能(AI)市場 322

13.3.2.3 地域別人工知能(AI)市場 323

14 付録 324

14.1 ディスカッションガイド 324

14.2 ナレッジストア:マーケッツアンドマーケッツのサブスクリプションポータル 330

14.3 カスタマイズオプション 332

14.4 関連レポート 332

14.5 著者詳細 333

表 1 2020 年から 2024 年までの米ドル為替レート 32

表 2 因子分析 44

表 3 2020 年から 2024 年までの世界の AI アシスタント市場の規模と成長率

(単位:百万米ドル、前年比%) 50

表 4 世界の AI アシスタント市場の規模と成長率、

2025 年~2030 年(単位:百万米ドル、前年比%) 51

表 5 AI アシスタント市場:エコシステム 66

表 6 北米:規制機関、政府機関、およびその他の組織 80

表 7 ヨーロッパ:規制機関、政府機関、およびその他の組織 80

表 8 アジア太平洋地域:規制機関、政府機関、およびその他の組織 81

表 9 中東およびアフリカ:規制機関、政府機関、およびその他の組織 82

表 10 ラテンアメリカ:規制機関、政府機関、およびその他の組織 82

表 11 2016 年から 2025 年までに出願された特許 89

表 12 AI アシスタント市場における特許の一部リスト、2024 年~2025 年 90

表 13 主要企業別平均販売価格、2025 年 94

表 14 アプリケーション別平均販売価格、2025 年 95

表 15 AI アシスタント市場:主要会議およびイベントの一覧、2025 年~2026 年 96

表 16 ポーターの 5 つの力による AI アシスタント市場への影響 97

表 17 上位 3 社の企業エンドユーザーにおける購買プロセスに対するステークホルダーの影響 100

表 18 上位 3 社の企業エンドユーザーにおける主な購買基準 101

表 19 提供内容別 AI アシスタント市場、2020 年~2024 年(百万米ドル) 105

表 20 AI アシスタント市場、提供内容別、2025 年~2030 年(百万米ドル) 106

表 21 ライティング&コンテンツアシスタント:AI アシスタント市場、地域別、

2020 年~2024 年(百万米ドル) 107

表 22 ライティング&コンテンツアシスタント:AI アシスタント市場、地域別、

2025 年~2030 年(百万米ドル) 107

表 23 会議およびコラボレーションアシスタント:地域別 AI アシスタント市場、2020 年~2024 年(百万米ドル) 108

表 24 会議およびコラボレーションアシスタント:地域別 AI アシスタント市場、2025 年~2030 年(百万米ドル) 109

表 25 ナレッジ&リサーチアシスタント:AI アシスタント市場、地域別、2020 年~2024 年(百万米ドル) 110

表 26 ナレッジ&リサーチアシスタント:AIアシスタント市場、地域別、2025年~2030年(百万米ドル) 110

表27 スケジューリング&カレンダー最適化アシスタント:AIアシスタント市場、

地域別、2020年~2024年 (百万米ドル) 111

表 28 スケジューリングおよびカレンダー最適化アシスタント:AI アシスタント市場、

地域別、2025 年~2030 年(百万米ドル) 111

表 29 販売および見込み顧客開拓アシスタント:AIアシスタント市場、地域別、

2020年~2024年(百万米ドル) 112

表30 販売および見込み顧客開拓アシスタント:AIアシスタント市場、地域別、

2025年~2030年(百万米ドル) 113

表 31 開発者生産性アシスタント:AI アシスタント市場、地域別、2020 年~2024 年(百万米ドル) 114

表 32 開発者生産性アシスタント:AI アシスタント市場、地域別、2025 年~2030 年(百万米ドル) 114

表 33 プレゼンテーション&デザインアシスタント:AI アシスタント市場、地域別、2020 年~2024 年 (百万米ドル) 115

表 34 プレゼンテーション&デザインアシスタント:AI アシスタント市場、地域別、2025 年~2030 年 (百万米ドル) 115

表 35 分析およびスプレッドシートアシスタント:AI アシスタント市場、地域別、2020 年~2024 年(百万米ドル) 116

表 36 分析およびスプレッドシートアシスタント:地域別 AI アシスタント市場、2025 年~2030 年(百万米ドル) 117

表 37 統合タイプ別 AI アシスタント市場、2020 年~2024 年(百万米ドル) 120

表 38 AI アシスタント市場、統合タイプ別、2025 年~2030 年(百万米ドル) 120

表 39 スタンドアローン型アシスタント:AI アシスタント市場、地域別、

2020 年~2024 年(単位:百万米ドル) 121

表 40 スタンドアローン型アシスタント:AI アシスタント市場、地域別、

2025 年~2030 年(単位:百万米ドル) 122

表 41 SAAS ネイティブアシスタント:AI アシスタント市場、地域別、

2020 年~2024 年(百万米ドル) 123

表 42 SAAS ネイティブアシスタント:AI アシスタント市場、地域別、

2025 年~2030 年(百万米ドル) 123

表 43 ブラウザ拡張機能/プラグイン:AI アシスタント市場、地域別、

2020 年~2024 年(百万米ドル) 124

表 44 ブラウザ拡張機能/プラグイン:AI アシスタント市場、地域別、

2025 年~2030 年(百万米ドル) 124

表 45 API ベースのアシスタント:AI アシスタント市場、地域別、

2020 年~2024 年(百万米ドル) 125

表 46 API ベースのアシスタント:AI アシスタント市場、地域別、

2025 年から 2030 年(百万米ドル) 125

表 47 ワークスペースアドオン:AI アシスタント市場、地域別、

2020 年から 2024 年(百万米ドル) 126

表 48 ワークスペースアドオン:AI アシスタント市場、地域別、

2025–2030 年(百万米ドル) 126

表 49 AI アシスタント市場、アプリケーション別、2020–2024 年(百万米ドル) 129

表 50 AI アシスタント市場、アプリケーション別、2025 年~2030 年(百万米ドル) 130

表 51 AI 搭載のライティングおよび編集:AI アシスタント市場、地域別、

2020 年~2024 年(百万米ドル) 131

表 52 AI 搭載のライティングおよび編集:AI アシスタント市場、地域別、

2025 年から 2030 年(百万米ドル) 131

表 53 会議の議事録およびフォローアップ:AI アシスタント市場、地域別、2020 年から 2024 年(百万米ドル) 132

表 54 会議の文字起こしおよびフォローアップ:地域別 AI アシスタント市場、2025 年~2030 年(百万米ドル) 132

表 55 知識検索および文書検索:AI アシスタント市場、

地域別、2020 年~2024 年(百万米ドル) 133

表 56 知識検索および文書検索:AI アシスタント市場、

地域別、2025 年~2030 年(百万米ドル) 133

表 57 スケジューリングおよび作業優先順位付け:AI アシスタント市場、地域別、2020 年~2024 年(百万米ドル) 134

表 58 スケジューリングおよび作業優先順位付け:AI アシスタント市場、地域別、2025 年~2030 年 (百万米ドル) 134

表 59 リードエンゲージメントおよび E メールシーケンス:AI アシスタント市場、地域別、2020 年~2024 年 (百万米ドル) 135

表 60 リードエンゲージメントおよびEメールシーケンス:AIアシスタント市場、地域別、2025年~2030年(百万米ドル) 135

表 61 コード完成およびレビュー:AIアシスタント市場、地域別、

2020年~2024年(百万米ドル) 136

表 62 コード完成およびレビュー:AI アシスタント市場、地域別、

2025 年~2030 年(百万米ドル) 136

表 63 プレゼンテーションおよびナラティブデザイン:AI アシスタント市場、地域別、

2020 年~2024 年(百万米ドル) 137

表 64 プレゼンテーションおよびナラティブデザイン:AI アシスタント市場、地域別、

2025 年~2030 年 (百万米ドル) 137

表 65 データ探索およびスプレッドシート AI:AI アシスタント市場、地域別、2020 年~2024 年 (百万米ドル) 138

表 66 データ探索およびスプレッドシート AI:AI アシスタント市場、地域別、2025 年~2030 年(百万米ドル) 138

表 67 その他のアプリケーション:AI アシスタント市場、地域別、

2020 年~2024 年(百万米ドル) 139

表 68 その他のアプリケーション:AI アシスタント市場、地域別、

2025 年~2030 年 (百万米ドル) 139

表 69 エンドユーザー別 AI アシスタント市場、2020 年~2024 年(百万米ドル) 142

表 70 エンドユーザー別 AI アシスタント市場、2025 年~2030 年(百万米ドル) 142

表 71 個人エンドユーザー:AI アシスタント市場、地域別、

2020 年~2024 年(百万米ドル) 142

表 72 個人エンドユーザー:AI アシスタント市場、地域別、

2025 年~2030 年(百万米ドル) 143

表 73 AI アシスタント市場、企業別、2020 年~2024 年 (百万米ドル) 144

表 74 AI アシスタント市場、企業別、2025 年~2030 年(百万米ドル) 145

表 75 BFSI:AI アシスタント市場、地域別、2020 年~2024 年(百万米ドル) 146

表 76 BFSI:AI アシスタント市場、地域別、2025 年~2030 年(百万米ドル) 146

表 77 電気通信:AI アシスタント市場、地域別、

2020 年~2024 年(百万米ドル) 147

表 78 電気通信:AI アシスタント市場、地域別、

2025 年~2030 年(百万米ドル) 147

表 79 政府および公共部門:AI アシスタント市場、地域別、

2020 年~2024 年(百万米ドル) 148

表 80 政府および公共部門:AI アシスタント市場、地域別、

2025 年~2030 年(百万米ドル) 148

表 81 ヘルスケアおよびライフサイエンス:AI アシスタント市場、地域別、

2020 年~2024 年(百万米ドル) 149

表 82 ヘルスケアおよびライフサイエンス:AI アシスタント市場、地域別、

2025 年~2030 年 (百万米ドル) 149

表 83 製造:AI アシスタント市場、地域別、2020 年~2024 年 (百万米ドル) 150

表 84 製造:AI アシスタント市場、地域別、2025 年~2030 年 (百万米ドル) 150

表 85 メディア&エンターテイメント:AI アシスタント市場、地域別、

2020 年~2024 年 (百万米ドル) 151

表 86 メディア&エンターテイメント:AI アシスタント市場、地域別、

2025 年~2030 年 (百万米ドル) 151

表 87 小売および E コマース:AI アシスタント市場、地域別、

2020 年から 2024 年 (百万米ドル) 152

表 88 小売および電子商取引:地域別 AI アシスタント市場、

2025 年から 2030 年(百万米ドル) 152

表 89 テクノロジープロバイダー:地域別 AI アシスタント市場、

2020 年から 2024 年(百万米ドル) 153

表 90 テクノロジープロバイダー:AIアシスタント市場、地域別、

2025年~2030年(百万米ドル) 153

表91 プロフェッショナルサービスプロバイダー:AIアシスタント市場、地域別、

2020年~2024年(百万米ドル) 154

表92 プロフェッショナルサービスプロバイダー:AIアシスタント市場、地域別、

2025年~2030年(百万米ドル) 154

表 93 教育:AIアシスタント市場、地域別、2020年~2024年(百万米ドル) 155

表 94 教育:AI アシスタント市場、地域別、2025年~2030年(百万米ドル) 155

表 95 その他の企業:AI アシスタント市場、地域別、

2020年~2024年 (百万米ドル) 156

表 96 その他の企業:AI アシスタント市場、地域別、

2025 年~2030 年(百万米ドル) 156

表 97 AI アシスタント市場、地域別、2020 年~2024 年(百万米ドル) 159

表 98 AI アシスタント市場、地域別、2025 年~2030 年(百万米ドル) 159

表 99 北米:AI アシスタント市場、提供内容別、

2020 年~2024 年(百万米ドル) 162

表 100 北米:AI アシスタント市場、提供内容別、

2025 年~2030 年(百万米ドル) 162

表 101 北米:AI アシスタント市場、統合タイプ別、

2020 年~2024 年(百万米ドル) 163

表 102 北米:AI アシスタント市場、統合タイプ別、

2025 年~2030 年(百万米ドル) 163

表 103 北米:AI アシスタント市場、アプリケーション別、

2020 年~2024 年(百万米ドル) 163

表 104 北米:AI アシスタント市場、アプリケーション別、

2025 年~2030 年(百万米ドル) 164

表 105 北米:エンドユーザー別 AI アシスタント市場、

2020 年~2024 年(百万米ドル) 164

表 106 北米:エンドユーザー別 AI アシスタント市場、

2025 年~2030 年 (百万米ドル) 164

表 107 北米:AI アシスタント市場、企業別、

2020 年~2024 年(百万米ドル) 165

表 108 北米:AI アシスタント市場、企業別、

2025 年~2030 年(百万米ドル) 165

表 109 北米:AI アシスタント市場、国別、

2020 年~2024 年(百万米ドル) 166

表 110 北米:AI アシスタント市場、国別、

2025 年~2030 年(百万米ドル) 166

表 111 米国:AI アシスタント市場、統合タイプ別、2020 年~2024 年(百万米ドル) 166

表 112 米国:AI アシスタント市場、統合タイプ別、2025 年~2030 年(百万米ドル) 167

表 113 カナダ:AI アシスタント市場、統合タイプ別、

2020 年~2024 年(百万米ドル) 167

表 114 カナダ:AI アシスタント市場、統合タイプ別、

2025 年~2030 年(百万米ドル) 168

表 115 ヨーロッパ:AI アシスタント市場、提供内容別、2020 年~2024 年(百万米ドル) 169

表 116 ヨーロッパ:提供内容別 AI アシスタント市場、2025 年~2030 年(単位:百万米ドル) 170

TABLE 117 ヨーロッパ:AI アシスタント市場、統合タイプ別、

2020 年~2024 年(百万米ドル) 170

TABLE 118 ヨーロッパ:AI アシスタント市場、統合タイプ別、

2025 年~2030 年(百万米ドル) 170

表 119 ヨーロッパ:AI アシスタント市場、アプリケーション別、2020 年~2024 年(百万米ドル) 171

表 120 ヨーロッパ:AI アシスタント市場、アプリケーション別、2025 年~2030 年(百万米ドル) 171

表 121 ヨーロッパ:エンドユーザー別 AI アシスタント市場、2020 年~2024 年(単位:百万米ドル) 171

表 122 ヨーロッパ:エンドユーザー別 AI アシスタント市場、2025 年~2030 年(単位:百万米ドル) 172

表 123 ヨーロッパ:AI アシスタント市場、企業別、2020 年~2024 年 (百万米ドル) 172

表 124 ヨーロッパ:AI アシスタント市場、企業別、2025 年~2030 年(百万米ドル) 173

表 125 ヨーロッパ:AI アシスタント市場、国別、2020 年~2024 年 (百万米ドル) 173

表 126 ヨーロッパ:AI アシスタント市場、国別、2025 年~2030 年 (百万米ドル) 174

表 127 英国:AI アシスタント市場、統合タイプ別、2020 年~2024 年 (百万米ドル) 174

表 128 英国:AI アシスタント市場、統合タイプ別、2025 年~2030 年 (百万米ドル) 175

表 129 ドイツ:AI アシスタント市場、統合タイプ別、

2020 年~2024 年 (百万米ドル) 175

表 130 ドイツ:AI アシスタント市場、統合タイプ別、

2025 年~2030 年 (百万米ドル) 176

表 131 フランス:AI アシスタント市場、統合タイプ別、

2020 年~2024 年(単位:百万米ドル) 176

表 132 フランス:AI アシスタント市場、統合タイプ別、

2025 年~2030 年(単位:百万米ドル) 177

表 133 イタリア:AI アシスタント市場、統合タイプ別、2020 年~2024 年(百万米ドル) 177

表 134 イタリア:AI アシスタント市場、統合タイプ別、2025 年~2030 年 (百万米ドル) 178

表 135 スペイン:AI アシスタント市場、統合タイプ別、2020 年~2024 年(百万米ドル) 178

表 136 スペイン:AI アシスタント市場、統合タイプ別、2025 年~2030 年(百万米ドル) 179

表 137 オランダ:AIアシスタント市場、統合タイプ別、

2020年~2024年(百万米ドル) 179

表138 オランダ:AIアシスタント市場、統合タイプ別、

2025年~2030年(百万米ドル) 180

表 139 その他のヨーロッパ諸国:AI アシスタント市場、統合タイプ別、

2020 年~2024 年(単位:百万米ドル) 180

表 140 その他のヨーロッパ:AI アシスタント市場、統合タイプ別、

2025 年~2030 年(百万米ドル) 181

表 141 アジア太平洋地域:AI アシスタント市場、提供内容別、2020 年~2024 年(百万米ドル) 183

表 142 アジア太平洋地域:提供内容別 AI アシスタント市場、2025 年~2030 年(百万米ドル) 183

表 143 アジア太平洋地域:統合タイプ別 AI アシスタント市場、

2020 年~2024 年(百万米ドル) 183

表 144 アジア太平洋地域:AI アシスタント市場、統合タイプ別、

2025 年~2030 年(百万米ドル) 184

表 145 アジア太平洋地域:AI アシスタント市場、アプリケーション別、

2020 年~2024 年(百万米ドル) 184

表 146 アジア太平洋地域:AI アシスタント市場、アプリケーション別、

2025 年~2030 年 (百万米ドル) 185

表 147 アジア太平洋地域:エンドユーザー別 AI アシスタント市場、2020 年~2024 年 (百万米ドル) 185

表 148 アジア太平洋地域:エンドユーザー別 AI アシスタント市場、2025 年~2030 年 (百万米ドル) 185

表 149 アジア太平洋地域:AI アシスタント市場、企業別、2020 年~2024 年 (百万米ドル) 186

表 150 アジア太平洋地域:AI アシスタント市場、企業別、2025 年~2030 年 (百万米ドル) 186

表 151 アジア太平洋地域:AI アシスタント市場、国別、2020 年~2024 年 (百万米ドル) 187

表 152 アジア太平洋地域:AI アシスタント市場、国別、2025 年~2030 年 (百万米ドル) 187

表 153 中国:AI アシスタント市場、統合タイプ別、2020 年~2024 年 (百万米ドル) 188

表 154 中国:AI アシスタント市場、統合タイプ別、2025 年~2030 年 (百万米ドル) 188

表 155 インド:AI アシスタント市場、統合タイプ別、2020 年~2024 年(百万米ドル) 189

表 156 インド:AIアシスタント市場、統合タイプ別、2025年~2030年(百万米ドル) 189

表157 日本:AIアシスタント市場、統合タイプ別、2020年~2024年(百万米ドル) 190

表158 日本: AI アシスタント市場、統合タイプ別、2025 年~2030 年(百万米ドル) 190

表 159 韓国:AI アシスタント市場、統合タイプ別、

2020 年~2024 年(百万米ドル) 191

表 160 韓国:AIアシスタント市場、統合タイプ別、

2025年から2030年(百万米ドル) 191

表 161 シンガポール:AI アシスタント市場、統合タイプ別、

2020年から2024年(百万米ドル) 192

表 162 シンガポール:AIアシスタント市場、統合タイプ別、

2025年~2030年(百万米ドル) 192

表163 オーストラリアおよびニュージーランド:AIアシスタント市場、統合タイプ別、2020年~2024年 (百万米ドル) 193

表 164 オーストラリアおよびニュージーランド:AI アシスタント市場、統合タイプ別、2025 年~2030 年 (百万米ドル) 193

表 165 その他のアジア太平洋地域:AI アシスタント市場、統合タイプ別、

2020 年~2024 年 (百万米ドル) 194

表 166 アジア太平洋地域その他:AIアシスタント市場、統合タイプ別、

2025年~2030年(百万米ドル) 194

表 167 中東およびアフリカ:AIアシスタント市場、提供内容別、

2020年~2024年(百万米ドル) 196

表 168 中東およびアフリカ:提供内容別 AI アシスタント市場、

2025 年~2030 年(百万米ドル) 196

表 169 中東およびアフリカ:AIアシスタント市場、統合タイプ別、

2020年~2024年(百万米ドル) 197

表 170 中東およびアフリカ:AIアシスタント市場、統合タイプ別、

2025年~2030年 (百万米ドル) 197

表 171 中東およびアフリカ:AI アシスタント市場、アプリケーション別、

2020 年~2024 年 (百万米ドル) 197

表 172 中東およびアフリカ:AI アシスタント市場、アプリケーション別、

2025 年から 2030 年(百万米ドル) 198

表 173 中東およびアフリカ:エンドユーザー別 AI アシスタント市場、

2020 年~2024 年(百万米ドル) 198

表 174 中東およびアフリカ:エンドユーザー別 AI アシスタント市場、

2025 年~2030 年(百万米ドル) 198

表 175 中東およびアフリカ:AI アシスタント市場、企業別、

2020 年~2024 年 (百万米ドル) 199

表 176 中東およびアフリカ:AI アシスタント市場、企業別、

2025 年~2030 年 (百万米ドル) 199

表 177 中東およびアフリカ:AI アシスタント市場、国別、

2020 年~2024 年(百万米ドル) 200

表 178 中東およびアフリカ:AI アシスタント市場、国別、

2025年から2030年(単位:百万米ドル) 200

表 179 サウジアラビア:AI アシスタント市場、統合タイプ別、

2020年から2024年(単位:百万米ドル) 201

表 180 サウジアラビア:AI アシスタント市場、統合タイプ別、

2025–2030 年(百万米ドル) 201

表 181 UAE:AI アシスタント市場、統合タイプ別、2020 年~2024 年(百万米ドル) 202

表 182 UAE:AIアシスタント市場、統合タイプ別、2025年~2030年(百万米ドル) 202

表183 カタール:AIアシスタント市場、統合タイプ別、

2020年~2024年(百万米ドル) 203

表 184 カタール:AI アシスタント市場、統合タイプ別、

2025 年~2030 年(百万米ドル) 203

表 185 トルコ:AI アシスタント市場、統合タイプ別、

2020 年~2024 年(百万米ドル) 204

表 186 トルコ:AI アシスタント市場、統合タイプ別、

2025 年から 2030 年(百万米ドル) 204

表 187 南アフリカ:AI アシスタント市場、統合タイプ別、

2020 年から 2024 年 (百万米ドル) 205

表 188 南アフリカ:AI アシスタント市場、統合タイプ別、

2025 年~2030 年(百万米ドル) 205

表 189 その他中東およびアフリカ:AI アシスタント市場、統合タイプ別、2020 年~2024 年(百万米ドル) 206

表 190 その他中東およびアフリカ:AI アシスタント市場、統合タイプ別、2025 年~2030 年(百万米ドル) 206

表 191 ラテンアメリカ:提供内容別 AI アシスタント市場、

2020 年~2024 年(単位:百万米ドル) 207

表 192 ラテンアメリカ:提供内容別 AI アシスタント市場、

2025 年~2030 年(百万米ドル) 208

表 193 ラテンアメリカ:統合タイプ別 AI アシスタント市場、

2020 年~2024 年(百万米ドル) 208

表 194 ラテンアメリカ:AI アシスタント市場、統合タイプ別、

2025 年~2030 年(百万米ドル) 208

表 195 ラテンアメリカ:AI アシスタント市場、アプリケーション別、

2020 年~2024 年(百万米ドル) 209

表 196 ラテンアメリカ:AI アシスタント市場、アプリケーション別、

2025 年~2030 年(百万米ドル) 209

表 197 ラテンアメリカ:AI アシスタント市場、エンドユーザー別、

2020 年~2024 年 (百万米ドル) 209

表 198 ラテンアメリカ:AI アシスタント市場、エンドユーザー別、

2025 年~2030 年(百万米ドル) 210

表 199 ラテンアメリカ:AI アシスタント市場、企業別、

2020 年~2024 年 (百万米ドル) 210

表 200 ラテンアメリカ:AI アシスタント市場、企業別、

2025 年から 2030 年 (百万米ドル) 211

表 201 ラテンアメリカ:AI アシスタント市場、国別、2020 年から 2024 年 (百万米ドル) 211

表 202 ラテンアメリカ:AI アシスタント市場、国別、2025 年~2030 年 (百万米ドル) 211

表 203 ブラジル:AIアシスタント市場、統合タイプ別、

2020年~2024年(百万米ドル) 212

表204 ブラジル:AIアシスタント市場、統合タイプ別、

2025年~2030年(百万米ドル) 212

表 205 メキシコ:AI アシスタント市場、統合タイプ別、

2020 年~2024 年(百万米ドル) 213

表 206 メキシコ:AI アシスタント市場、統合タイプ別、

2025 年~2030 年 (百万米ドル) 213

表 207 アルゼンチン:AI アシスタント市場、統合タイプ別、

2020 年~2024 年(百万米ドル) 214

表 208 アルゼンチン:AI アシスタント市場、統合タイプ別、

2025 年から 2030 年(百万米ドル) 214

表 209 その他のラテンアメリカ:AI アシスタント市場、統合タイプ別、

2020 年から 2024 年 (百万米ドル) 215

表 210 その他のラテンアメリカ:AI アシスタント市場、統合タイプ別、

2025 年~2030 年(百万米ドル) 215

表 211 主要 AI アシスタントベンダーが採用する戦略の概要、

2022 年~2025 年 216

表 212 AIアシスタント市場:競争の程度 219

表213 AIアシスタント市場:地域別フットプリント 231

表214 AIアシスタント市場:提供フットプリント 232

表 215 AI アシスタント市場:アプリケーションのフットプリント 233

表 216 AI アシスタント市場:エンドユーザーのフットプリント 234

表 217 AI アシスタント市場:主要スタートアップ/中小企業、2024 年 237

表 218 AI アシスタント市場:主要スタートアップ/中小企業間の競争力ベンチマーク 238

表 219 AI アシスタント市場:製品発売、2022年1月~2025年7月 239

表 220 AI アシスタント市場:取引、2022年1月~2025年7月 241

表 221 マイクロソフト:会社概要 244

表 222 マイクロソフト:提供製品/ソリューション/サービス 245

表 223 マイクロソフト:製品発売 246

表 224 マイクロソフト:取引 246

表 225 セールスフォース:会社概要 248

表 226 セールスフォース:提供製品/ソリューション/サービス 249

表 227 セールスフォース:製品発売 250

表 228 セールスフォース:取引 250

表 229 GOOGLE:会社概要 252

表 230 GOOGLE:提供製品/ソリューション/サービス 253

表 231 GOOGLE:製品発売 254

表 232 GOOGLE:取引 254

表 233 SAP: 会社概要 256

表 234 SAP: 提供製品/ソリューション/サービス 257

表 235 SAP: 製品発売 258

表 236 SAP: 取引 258

表 237 ORACLE:会社概要 260

表 238 ORACLE:提供製品/ソリューション/サービス 261

表 239 ORACLE:製品発売 262

表 240 ORACLE:取引 262

表 241 ADOBE:会社概要 264

表 242 ADOBE:提供製品/ソリューション/サービス 265

表 243 ADOBE:製品発売 266

表 244 アドビ:取引 266

表 245 AWS:会社概要 267

表 246 AWS:提供製品/ソリューション/サービス 268

表 247 AWS:製品発売 268

表 248 AWS:取引 268

表 249 CISCO:会社概要 269

表 250 CISCO:提供製品/ソリューション/サービス 270

表 251 CISCO:製品発売 271

表 252 CISCO:取引 271

表 253 SERVICENOW:会社概要 272

表 254 SERVICENOW:提供製品/ソリューション/サービス 273

表 255 SERVICENOW:製品発売 274

表 256 SERVICENOW:取引 274

表 257 DROPBOX:会社概要 275

表 258 DROPBOX:提供製品/ソリューション/サービス 276

表 259 DROPBOX:製品発売 277

表 260 DROPBOX:取引 277

表 261 AI エージェント市場、提供内容別、2020 年~2024 年 (百万米ドル) 314

表 262 AI エージェント市場、提供内容別、2025 年~2030 年 (百万米ドル) 314

表 263 AI エージェント市場、エージェントシステム別、2020 年~2024 年 (百万米ドル) 315

表 264 AI エージェント市場、エージェントシステム別、2025 年~2030 年 (百万米ドル) 315

表 265 AI エージェント市場、製品タイプ別、2020 年~2024 年 (百万米ドル) 316

表 266 AI エージェント市場、製品タイプ別、2025 年~2030 年(百万米ドル) 316

表 267 AI エージェント市場、エージェントの役割別、2020 年~2024 年(百万米ドル) 317

表 268 AI エージェント市場、エージェントの役割別、2025 年~2030 年(百万米ドル) 318

表 269 AI エージェント市場、エンドユーザー別、2020 年~2024 年(百万米ドル) 318

表 270 エンドユーザー別 AI エージェント市場、2025 年~2030 年(百万米ドル) 319

表 271 地域別 AI エージェント市場、2020 年~2024 年(百万米ドル) 319

表 272 AI エージェント市場、地域別、2025 年~2030 年(百万米ドル) 320

表 273 人工知能市場、業務機能別、

2020 年~2024 年(10 億米ドル) 321

表 274 人工知能市場、業務機能別、

2025 年~2032 年 (10億米ドル) 321

表 275 エンドユーザー別人工知能市場、2020年~2024年(10億米ドル) 322

表 276 エンドユーザー別人工知能市場、2025年~2032年 (10億米ドル) 322

表 277 人工知能市場、地域別、2020年~2024年 (10億米ドル) 323

表 278 人工知能市場、地域別、2025年~2032年 (10億米ドル) 323

| ※参考情報 AIアシスタントとは、人工知能を基盤として、ユーザーの要求に応じて情報提供や作業支援を行うプログラムやシステムのことを指します。これらのアシスタントは、自然言語処理技術や機械学習を活用して人間の言葉を理解し、適切な応答を生成することができます。 AIアシスタントにはいくつかの種類があります。一般的には、音声アシスタントとチャットボットの二つに大別されます。音声アシスタントは、ユーザーが声で指示を出すことで動作し、スマートフォン、スマートスピーカー、スマート家電などに搭載されています。代表的な製品には、AppleのSiri、GoogleのGoogle Assistant、AmazonのAlexaがあります。これらは音声認識技術を駆使して、ユーザーの音声コマンドを解釈し、返答を行います。 一方、チャットボットは主にテキストベースでの対話を行うシステムであり、ウェブサイトやSNS、メッセージアプリ内で活用されます。チャットボットはカスタマーサポートや情報提供に特化しており、顧客のお問い合わせに自動で応答することができます。これにより企業は人手を減らし、効率的なサービスを提供することが可能となります。 AIアシスタントの用途は多岐にわたります。家庭内では、音声アシスタントが音楽の再生やスマート家電の操作、スケジュール管理などをサポートします。また、職場においても、会議のスケジュール調整や、タスク管理を効率化するために利用されることがあります。さらに、教育分野では、生徒への個別指導や、学習支援を行うAIアシスタントも登場しています。これによって、個々の学習進度に応じた対応が可能になり、教育の質が向上することが期待されています。 関連技術としては、自然言語処理(NLP)、機械学習、音声認識、コンピュータビジョンなどが挙げられます。自然言語処理は、テキストや音声の理解を支える技術であり、人間の言葉をコンピュータが理解できる形式に変換する役割を果たします。機械学習は、大量のデータをもとにAIが自ら学習する過程を支え、問題解決能力を向上させる技術です。 音声認識技術は、声を文字情報に変換する能力を持ち、ユーザーの発言を正確に理解するために不可欠です。コンピュータビジョンは、画像や映像の解析を行う技術で、視覚的な情報を基にしたアクションにも対応できるAIアシスタントを実現します。 最近では、AIアシスタントが学習を繰り返すことで、よりパーソナライズされた体験を提供することが可能になっています。例えば、ユーザーの行動や嗜好を学習し、適切な情報や推奨を行うことで、利便性が向上しています。このような進化により、AIアシスタントは今後ますます普及し、さまざまな分野での利用が進むことが予想されます。 さらに、AIアシスタントの倫理的な側面も注目されています。プライバシーの保護やデータの利用に関する問題が浮上する中で、ユーザーの信頼を得るための取り組みが求められています。透明性のあるデータ処理や、ユーザーが望む情報のみを収集する方法が重要視されるでしょう。 AIアシスタントは、日常生活やビジネスにおけるさまざまなニーズに応えるために進化を続けています。その影響力は大きく、今後の社会においてますます重要な役割を果たすことが期待されます。人々の生活を支える存在として、AIアシスタントの発展に注目が集まっているのです。 |