AIプラットフォーム市場における魅力的な機会

アジア太平洋

アジア太平洋地域は、急速なデジタルトランスフォーメーション、業界横断的なAIの採用拡大、5Gインフラの拡大、および政府の支援策により、AIプラットフォーム市場で最も急速な成長を遂げると予想されます。AIを活用したスタートアップ企業の急増、人材の確保、AI研究への投資増加が、製造、BFSI、小売、医療分野におけるAIプラットフォームの展開を加速しています。

AIプラットフォームは、モデル開発を簡素化し、運用複雑性を軽減し、迅速な実験を支援します。これらは、ジェネレーティブAIと強化学習の採用を加速し、需要予測、カスタマーサービス、品質管理、マーケティングにおける成果を向上させ、スケーラブルなAI展開を可能にします。

AIプラットフォーム市場のベンダーは、NLP、コンピュータビジョン、予測分析分野でイノベーションを推進しています。これらのソリューションは、企業が業務を自動化し、顧客体験を向上させ、業界横断的に測定可能な効率性と収益の改善を実現します。

AI開発プラットフォームは、モデル構築、トレーニング、最適化のためのツールを提供し、実験とイノベーションの加速を可能にします。これらのプラットフォームは、大規模なデータセットと複雑なアルゴリズムを効率的に処理し、業界横断的にAIモデルの精度、信頼性、スケーラビリティを向上させます。

グローバルなAIプラットフォーム市場は、クラウド技術の進展、自動化された機械学習の需要、データ駆動型意思決定の増加によって牽引されています。低コード/ノーコードプラットフォームやAI-as-a-Service(AIaaS)を通じたAIの民主化への注目は、あらゆる規模の企業における採用をさらに後押ししています。

グローバルAIプラットフォーム市場動向

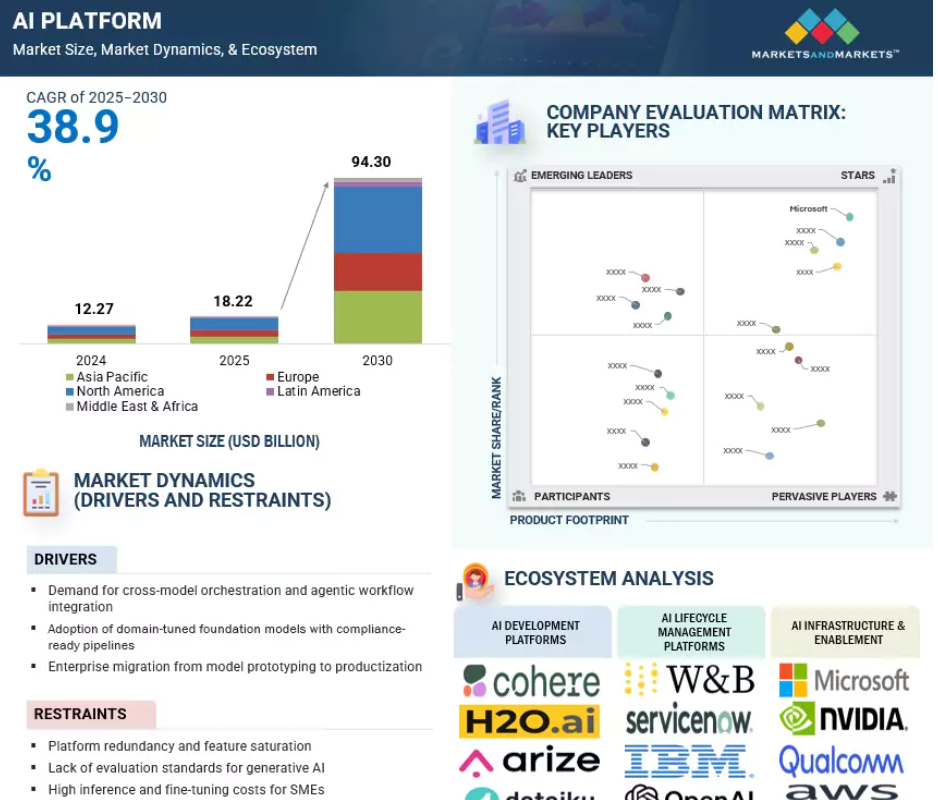

ドライバー:クロスモデルオーケストレーションとエージェント型ワークフロー統合の需要

マルチモデルとマルチエージェントのオーケストレーションに対する需要の増加は、AIプラットフォームの風景を根本から変革しています。組織が単純なチャットボットアプリケーションを超えて、リトリバル強化生成(RAG)、ツール使用エージェント、連鎖型LLMシステムなどの複雑な目標指向型エージェントワークフローを展開する中で、これらのワークフローは複数のAIモデル、サードパーティAPI、内部知識ベース、専門プラグインのシームレスな統合を必要とします。複雑さの増大は、依存関係の管理、エージェント間のコンテキストの引き渡し、異種コンポーネント間でのタスク実行の一貫性を確保するオーケストレーション層を必要とします。このオーケストレーションは、スケーラビリティと効率性にとって不可欠です。例えば、単一のAIワークフローには、自然言語理解用のモデル、コード生成用のモデル、推論用のモデルなど、それぞれ強みに応じて選択された複数のモデルが関与する可能性があります。

プラットフォームは、これらのコンポーネントをリアルタイムで調整し、コンテキストメモリを管理し、フォールバックやエスカレーション戦略を処理する必要があります。企業はまた、ベンダーロックインを回避するためにモジュール性と相互運用性を求めており、多様なモデルやツールをサポートするオープンで拡張可能なプラットフォームの需要が高まっています。堅牢なオーケストレーション機能を提供するAIプラットフォームは、企業が自律的に動作し、ドメインを越えた複雑なタスクを処理できる適応性のあるインテリジェントシステムを構築するための基盤インフラストラクチャとなります。この機能は、エンタープライズAIの採用において、急速に競争上の差別化要因として浮上しています。

制約:高い推論コストと微調整コスト

推論と微調整のコストの高さは、AIプラットフォーム市場における主要な制約要因です。特に中小企業(SME)にとって、AIプラットフォームはスケーラブルでカスタマイズ可能なソリューションを約束しますが、モデルトレーニング、微調整、リアルタイム推論など、基盤となる計算要件は最適化にもかかわらず依然として高額です。ほとんどのプラットフォームは大企業を念頭に設計されており、強力なツールを提供しますが、クラウドコンピューティングやオンプレミスインフラストラクチャに多大なリソースを要します。中小企業にとって、これらのコストは利用可能な予算を大幅に上回るため、実験段階から本番環境への移行が困難です。パラメーター効率の高い手法や事前トレーニング済みのモデルが提供されていても、データ準備、統合、展開、継続的なモデル監視を含む総所有コスト(TCO)が過大になる場合があります。

その結果、多くの中小企業はAIプラットフォームの導入を遅らせたり、基本機能に限定して使用したり、よりシンプルで低コストのソリューションを選択してAIプラットフォームを完全に回避しています。これにより、プラットフォームの成長が大企業に集中し、市場全体の多様性が低下し、エコシステムの発展が鈍化する市場の不均衡が生じます。AIプラットフォームがよりコスト効果の高いティア、軽量なデプロイメントオプション、または小規模組織向けの価格モデルを導入するまで、対象市場の大きな部分が未開拓のまま残り、大規模なAI導入へのコミットメントをためらう状況が続きます。

機会:AIプラットフォームとビジネスオートメーションスタックの融合

AIプラットフォームとロボティックプロセスオートメーション(RPA)、ビジネスプロセス管理(BPM)、ワークフローオートメーションなどのビジネスオートメーションスタックの融合は、AIプラットフォーム市場において強力な機会をもたらします。これらのシステムにAIを統合することで、企業は基本的なルールベースのオートメーションから、リアルタイムに適応するインテリジェントなプロセスオーケストレーションへと移行できます。AIは、自然言語理解、予測分析、意思決定最適化などの認知能力を提供し、自動化されたワークフローの速度、精度、柔軟性を劇的に向上させます。例えば、AI強化型RPAボットは、構造化されていない文書を処理し、例外を認識し、文脈に応じた意思決定を行うことで、手動介入を大幅に削減できます。

BPMシステムにAIを組み込むことで、ライブデータストリームとパフォーマンス指標に基づいて自己最適化が可能になり、ビジネスオペレーションの俊敏性と応答性が向上します。この統合は、金融、保険、物流、医療など、オペレーションの効率性とコンプライアンスが重要なデータ集約型業界で価値があります。ルーティンタスクの実行を超えたエンドツーエンドの自動化への需要が高まる中、自動化ツールとのプラグアンドプレイ互換性を提供するAIベンダーは競争優位性を獲得します。インテリジェンスと自動化の間でシームレスなオーケストレーションを提供するプラットフォームは、大規模なデジタル変革を推進する企業顧客を引き付ける立場に立つでしょう。

課題:ツールチェーンの断片化によるプラットフォーム疲労

AIシステムを構築・展開する企業は、データアノテーション、モデルトレーニング、パフォーマンス監視、展開、ガバナンスなど、多様な専門ツールのパッチワークに依存していることが多くあります。これらのツールはそれぞれ高度な機能を提供していますが、多数の連携しないソリューションを管理することは、重大な業務効率の低下を引き起こします。チームは異なるインターフェース、API、ワークフローを操作する必要があり、オンボーディングの複雑さが増し、協業が困難になります。

このツールチェーンの断片化は、プラットフォーム疲労を引き起こし、開発者やデータサイエンティストは、システムを機能させるために必要なコンテキストの切り替えや統合作業に追われ、過負荷状態に陥ります。さらに、バージョン不一致、メタデータ標準の不統一、可観測性の断片化は、イテレーションを遅らせ、追跡可能性のギャップを引き起こす可能性があります。組織がAI取り組みを拡大するにつれ、この断片化したツールエコシステムはリスク要因となり、遅延、コスト増加、展開エラーやコンプライアンス違反のリスクが高まります。

システムを統合する負担を軽減する、統合されたエンドツーエンドの環境へとプラットフォームを進化させる必要性が明確になっています。統一されたプラットフォームは、ワークフローの効率化、制御の集中化、および主にクロスファンクショナルチームのための使いやすさの向上を実現します。この移行が行われない場合、断片化したツールチェーンはエンタープライズAIの制約要因となり、生産環境で再現性、スケーラビリティ、信頼性の高い成果を達成することが困難になる可能性があります。

グローバルAIプラットフォーム市場エコシステム分析

AIプラットフォーム市場エコシステムは、4つの主要セグメントから構成されています:AI開発プラットフォーム、AIライフサイクル管理プラットフォーム、AIインフラストラクチャ&エンablement、およびAIプラットフォームサービス。これらのカテゴリには、AIモデルの構築、トレーニング、展開のためのツールとプラットフォーム(開発プラットフォーム)、AIワークフローとガバナンスの管理(ライフサイクル管理プラットフォーム)、ハードウェアとクラウドリソース(インフラストラクチャ&エンablement)、およびコンサルティング、展開、統合ソリューションを提供するAIプラットフォームサービスプロバイダー(サービス)が含まれます。このエコシステムは、基礎開発からモデルガバナンス、ビジネス実現に至るAIバリューチェーン全体でプロバイダーが連携する統合ネットワークとして機能し、インテリジェントな自動化、イノベーションの加速、およびエンタープライズAIの導入を推進しています。

注:上記の図は、AIプラットフォーム市場エコシステムの概念を示すものであり、上記の企業に限定されたものではありません。

出典:二次調査およびMarketsandMarketsの分析

AI開発プラットフォーム提供セグメントは、予測期間中に最大の市場シェアを占めると予想されています

AI開発プラットフォームは、企業が多様なアプリケーションにおいてAIモデルを効率的に構築、トレーニング、展開することを可能にするため、AIプラットフォーム市場において最大の市場シェアを占めると予想されています。これらのプラットフォームは、事前構築されたフレームワーク、統合開発環境、モジュール式ツールキットを提供し、複雑なAI開発プロセスを簡素化することで、社内にAIの専門知識が豊富な組織でなくても利用可能にします。医療、金融サービス、小売、製造業界におけるAIを活用した自動化、予測分析、自然言語処理、コンピュータビジョンソリューションの需要急増が、その採用をさらに加速しています。さらに、生成AI、大規模言語モデル、機械学習オペレーション(MLOps)への投資拡大が、組織が迅速な実験、コンテンツ生成、展開をサポートするスケーラブルな開発プラットフォームを求める動きを後押ししています。

主要なテクノロジープロバイダーは、ローコードインターフェース、事前トレーニング済みモデル、マルチクラウド展開機能、コンプライアンス対応ソリューションでプラットフォームを強化し、技術者および非技術者双方のユーザーへの利便性を拡大しています。多様なデータ環境に対応し、AIをワークフローに統合する必要性は、開発プラットフォームを現代のAI戦略の基盤として位置付けています。これらの要因が相乗効果を発揮し、AI開発プラットフォームは、その汎用性、スケーラビリティ、および業界横断的な戦略的意義により、全体的なAIプラットフォーム市場における主要な市場シェアを占めています。

モデル展開およびサービング機能セグメントは、予測期間中に最も高い成長率を示すと予想されています

モデル展開およびサービング機能セグメントは、組織がAIモデルの大規模な運用化に注力していることから、AIプラットフォーム市場で最も高い成長率を示すと予測されています。モデル開発は重要ですが、企業は現在、プロトタイプから生産可能なソリューションへの移行を優先し、多様なユースケースでリアルタイムの洞察と自動化を実現しています。モデル展開とサービングツールは、スケーラブルなインフラストラクチャ、自動化されたバージョン管理、シームレスなAPIベースの統合を提供することで、この移行を簡素化し、AIモデルをライブ環境に効率的に展開可能にします。エッジAIとハイブリッドクラウド環境の採用拡大は、多様なインフラストラクチャ構成に対応できる柔軟な展開ソリューションの需要をさらに高めています。

さらに、継続的学習モデル、リアルタイム推論、AI-as-a-Serviceモデル、生成AIの台頭は、コンテンツ生成、低遅延応答、スケーラブルな出力をサポートする堅牢な展開フレームワークの需要を促進しています。企業はコスト最適化とコンプライアンスに焦点を当て、生産環境でのモデル監視、再トレーニング、ガバナンスを確保する展開機能の需要を後押ししています。AI戦略が実験段階から価値創出段階に移行する中、モデルの展開と運用が企業のAIロードマップの中心的な課題となっています。この変化は、世界中の業界でモデル展開およびサービスソリューションの急速な成長を促進しています。

アジア太平洋地域は予測期間中に最も急速な成長が見込まれます

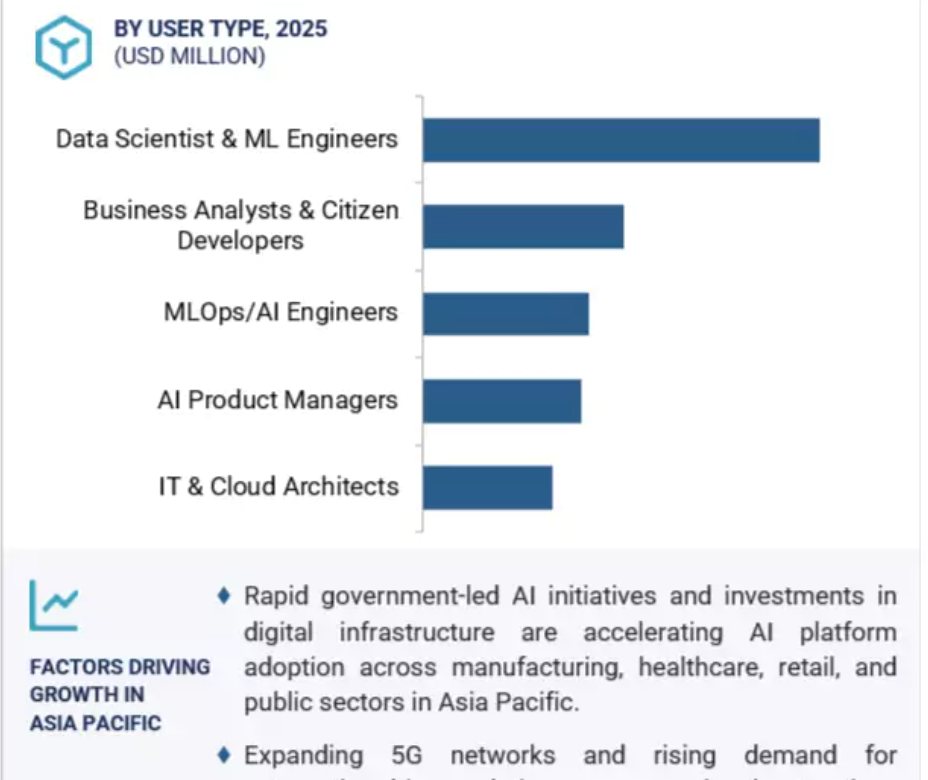

アジア太平洋地域は、複数の要因が相互に関連して、予測期間中にAIプラットフォーム市場で最も高い成長率を示すと予測されています。中国、インド、日本、韓国などの主要経済圏におけるデジタルトランスフォーメーションの急速な進展が、AI開発ツール、ノーコード/ローコードプラットフォーム、機械学習フレームワーク、生成AI技術の導入を促進しています。中国「次世代AI開発計画」やインド「国家AI戦略」などの政府イニシアチブは、AI能力の構築に向けた公的・民間投資を大幅に拡大し、スタートアップ企業と企業がAIプラットフォームを自動化、分析、コンテンツ生成、イノベーションに活用することを後押ししています。大規模でデジタルに精通した人口の存在は、膨大なデータプールを生み出し、AI駆動型ソリューションの需要をさらに高めています。

さらに、製造業、医療、BFSI、小売業界がオペレーションの自動化と顧客体験の向上に注力する傾向が強まる中、AIプラットフォームの採用が加速しています。多くのグローバルAIプラットフォームベンダーは、パートナーシップ、投資、ローカルデータセンターの設立を通じて地域展開を拡大し、拡大する需要を捉えようとしています。データサイエンスとソフトウェア開発におけるコスト効率の高い人材プールと、デジタルインフラの改善により、アジア太平洋地域はAIプラットフォームプロバイダーにとって非常に魅力的な市場となっており、世界でも最も急速に成長する地域市場としての地位を強化しています。

2030年までの最高CAGR市場

地域で最も急速に成長する市場:インド

AIプラットフォーム市場の最近の動向

- 2025年5月、GoogleはSAPと提携し、Vertex AIをSAPのクラウドソリューションに統合することで、高度なAIを活用した分析と予測を可能にしました。

- 2025年3月、Microsoftはクウェート政府との提携を拡大し、クウェートの「ビジョン2035」に沿ったAI変革を加速させました。この提携の主要な要素は、クウェートにAIを活用したAzure地域を設立し、現地のAI能力を強化し経済成長を促進する意図でした。

- 2025年3月、IBMはNVIDIAのAIデータプラットフォーム技術を活用し、AIのスケールアウトを加速しました。この提携により、企業がAIを発見、活用、展開する方法が改善されました。IBMはNVIDIAのAIプラットフォームをWatson AIとデータプラットフォームに統合し、AIワークロード向けに最適化されたインフラストラクチャとソフトウェアを提供しています。

- 2025年3月、オラクルとNVIDIAは、企業がAI推論を加速するための協業を開始しました。NVIDIAのAI Enterpriseソフトウェアは、オラクル・クラウド・インフラストラクチャ(OCI)コンソールを通じてネイティブに利用可能となり、160を超えるAIツールと100を超えるNVIDIA NIMマイクロサービスへのアクセスを提供します。両社はまた、ノーコードAIブループリントの展開と、NVIDIA cuVSを活用したオラクル・データベース23aiにおけるAIベクトル検索の加速にも取り組んでいます。

主要市場プレイヤー

主要AIプラットフォーム企業一覧

AIプラットフォーム市場は、地域的な存在感が大きな数社の主要企業が支配しています。AIプラットフォーム市場の主要企業は以下の通りです。

Salesforce

Google

Intel

Microsoft

Oracle

IBM

SAP

AWS

Qualcomm Technologies

Databricks

Vital AI

Rainbird Technologies

Arize AI

Outreach

Salesloft

Infosys

Wipro

HPE

Alibaba Cloud

Palantir

OpenAI

ServiceNow

H2O.ai

Clarifai

AI Sales

1 はじめに 30

1.1 研究目的 30

1.2 市場定義と範囲 30

1.2.1 対象範囲と除外項目 31

1.3 市場範囲 32

1.3.1 市場セグメンテーション 32

1.3.2 対象期間 33

1.4 対象通貨 33

1.5 利害関係者 33

1.6 変更の概要 34

2 調査方法 35

2.1 調査データ 35

2.1.1 二次データ 36

2.1.2 一次データ 36

2.1.2.1 一次参加者のリスト 37

2.1.2.2 一次データの breakdown 37

2.1.2.3 主要な業界の洞察 37

2.2 市場セグメンテーションとデータ三角測量 38

2.3 市場規模の推定 39

2.3.1 トップダウンアプローチ 39

2.3.2 ボトムアップアプローチ 40

2.4 市場予測 43

2.5 研究仮定 44

2.6 研究の制限 46

3 執行要約 47

4 プレミアムインサイト 52

4.1 AIプラットフォーム市場における魅力的な機会 52

4.2 AIプラットフォーム市場: 主要3つの機能 53

4.3 北米:AIプラットフォーム市場、提供内容および機能別 53

4.4 AIプラットフォーム市場、地域別 54

5 市場概要および業界動向 55

5.1 はじめに 55

5.2 市場動向 55

5.2.1 推進要因 56

5.2.1.1 クロスモデルオーケストレーションとエージェント型ワークフロー統合の需要 56

5.2.1.2 コンプライアンス対応パイプラインを備えたドメイン特化型基盤モデルの採用 56

5.2.1.3 企業におけるモデルプロトタイピングから製品化への移行 56

5.2.2 制約要因 57

5.2.2.1 プラットフォームの冗長性と機能の飽和 57

5.2.2.2 生成AIの評価基準の欠如 57

5.2.2.3 中小企業における推論と微調整のコストの高さ 57

5.2.3 機会 58

5.2.3.1 AIプラットフォームとビジネスオートメーションスタックの融合 58

5.2.3.2 モデル相互運用性のためのミドルウェア抽象化 58

5.2.3.3 プライバシー優先の合成データによるAI開発の加速 58

5.2.4 課題 59

5.2.4.1 モデル展開における規制負担 59

5.2.4.2 ツールチェーンの断片化によるプラットフォームの疲労 59

5.3 AIプラットフォーム市場の進化 60

5.4 サプライチェーン分析 61

5.5 エコシステム分析 63

5.5.1 AIプラットフォーム市場(提供内容別) 64

5.5.1.1 AI開発プラットフォーム 64

5.5.1.2 AIライフサイクル管理プラットフォーム 64

5.5.1.3 AIインフラストラクチャと実現 65

5.6 技術分析 65

5.6.1 主要技術 65

5.6.1.1 生成AI 65

5.6.1.2 自律型AIおよび自律型エージェント 65

5.6.1.3 AutoML 65

5.6.1.4 因果関係AI 66

5.6.1.5 MLOps 66

5.6.2 補完技術 66

5.6.2.1 ブロックチェーン 66

5.6.2.2 エッジコンピューティング 66

5.6.2.3 サイバーセキュリティ 66

5.6.3 隣接技術 66

5.6.3.1 予測分析 66

5.6.3.2 IoT 67

5.6.3.3 ビッグデータ 67

5.6.3.4 拡張現実/仮想現実 67

5.7 ケーススタディ分析 67

5.7.1 ケーススタディ 1:IMERYS、生産性とデータアクセス向上のためにエンタープライズ AI チャットを導入 67

5.7.2 ケーススタディ 2:BASISAI、AI 開発ライフサイクルを加速するための ML 導入を自動化 68

5.7.3 ケーススタディ 3:AT&T が AI プラットフォームを活用して不正行為と戦い、ネットワーク効率を向上 68

5.7.4 ケーススタディ 4:BMW がジェネレーティブ AI を導入してよりスマートな調達分析を実現 68

5.7.5 ケーススタディ 5: MOVEWORKS、AI プラットフォームを導入して従業員サポートを大規模に自動化 69

5.8 ポーターの 5 つの力分析 69

5.8.1 新規参入の脅威 70

5.8.2 代替品の脅威 70

5.8.3 サプライヤーの交渉力 70

5.8.4 バイヤーの交渉力 71

5.8.5 競争の激しさ 71

5.9 顧客の事業に影響を与えるトレンド/ディスラプション 71

5.10 規制環境 72

5.10.1 規制機関、政府機関、その他の組織 72

5.10.2 規制:人工知能 75

5.10.2.1 北米 75

5.10.2.1.1 SCR 17:人工知能法案(カリフォルニア州) 75

5.10.2.1.2 S1103:人工知能自動意思決定法案(コネチカット州) 75

5.10.2.1.3 国家人工知能イニシアチブ法(NAIIA) 76

5.10.2.1.4 人工知能およびデータ法(AIDA) – カナダ 76

5.10.2.2 ヨーロッパ 76

5.10.2.2.1 欧州連合(EU) – 人工知能法(AIA) 76

5.10.2.2.2 一般データ保護規則(欧州) 77

5.10.2.3 アジア太平洋 77

5.10.2.3.1 生成型人工知能サービスに関する暫定行政措置(中国) 77

5.10.2.3.2 国家AI戦略(シンガポール) 77

5.10.2.3.3 広島AIプロセス総合政策枠組み(日本) 78

5.10.2.4 中東・アフリカ 78

5.10.2.4.1 国家人工知能戦略 (アラブ首長国連邦) 78

5.10.2.4.2 AIプラットフォーム市場への影響 78

5.10.2.4.3 国家人工知能戦略(カタール) 79

5.10.2.4.4 AIプラットフォーム市場への影響 79

5.10.2.4.5 AI倫理原則とガイドライン(ドバイ) 79

5.10.2.4.6 AIプラットフォーム市場への影響 79

5.10.2.5 ラテンアメリカ 79

5.10.2.5.1 サンティアゴ宣言(チリ) 79

5.10.2.5.2 ブラジル人工知能戦略(EBIA) 80

5.11 特許分析 80

5.11.1 方法論 80

5.11.2 出願された特許(文書種類別) 80

5.11.3 イノベーションと特許出願 80

5.12 投資と資金調達状況 85

5.13 価格分析 86

5.13.1 主要企業別オファーの平均販売価格(2025年) 86

5.13.2 機能別価格分析(2025年) 88

5.14 主要なカンファレンスとイベント(2025–2026) 89

5.15 主要な利害関係者および購入基準 90

5.15.1 購入プロセスにおける主要な利害関係者 90

5.15.2 購入基準 90

5.16 顧客セグメンテーションと購入者ペルソナ 91

5.16.1 主要な購入者アーキタイプ 91

5.16.2 業界固有の主要な購入者セグメンテーション 92

5.16.3 購入者ジャーニーマッピング 92

5.17 テクノロジーロードマップとイノベーションの方向性 93

5.17.1 テクノロジーロードマップと能力領域 93

5.17.2 AIプラットフォーム能力成熟度フレームワーク 93

5.18 パートナーシップとエコシステム戦略 93

5.18.1 パートナーシップとエコシステム戦略 94

5.19 購入者にとっての主要な成功要因 95

5.19.1 持続可能で戦略的なAIプラットフォーム投資のためのチェックリスト 95

6 AIプラットフォーム市場(提供内容別) 96

6.1 概要 97

6.1.1 提供内容:AIプラットフォーム市場のドライバー 97

6.2 AI開発プラットフォーム 98

6.2.1 AI開発プラットフォームは、より迅速でスケーラブルなAIアプリケーション開発を可能にし、業界横断的なイノベーションとオペレーション効率の向上を促進します 98

6.2.2 ディープラーニングプラットフォーム 99

6.2.3 生成型 AI プラットフォーム 99

6.2.4 対話型 AI プラットフォーム 100

6.2.5 エッジ AI プラットフォーム 100

6.2.6 AI エージェントプラットフォーム 100

6.2.7 アノテーションおよびデータラベリングプラットフォーム 101

6.2.8 オープンソースモデルプラットフォーム 101

6.3 AI ライフサイクル管理プラットフォーム 101

6.3.1 AIライフサイクル管理プラットフォームは、スケーラブルでコンプライアンスに準拠し、信頼性の高いAI展開を保証し、企業における生産グレードのAI導入準備を促進します 101

6.3.2 MLOPSプラットフォーム 102

6.3.3 LLMOPSプラットフォーム 102

6.3.4 モデル評価およびガバナンスプラットフォーム 103

6.3.5 ドリフト検出およびモニタリングプラットフォーム 103

6.3.6 説明可能性および責任あるAIツール 103

6.4 AI 実現サービス 104

6.4.1 AI 実現サービスは、戦略、展開、および AI の管理を通じて企業を導き、リスクと複雑さを軽減しながら採用を加速します。 104

6.4.2戦略的AI計画 105

6.4.3モデル開発と展開 105

6.4.4モデル実装とメンテナンス 105

6.4.5 発見と評価 106

7 機能別 AI プラットフォーム市場 107

7.1 はじめに 108

7.1.1 機能:AI プラットフォーム市場の推進要因 108

7.2 データ管理と準備 110

7.2.1 強力なデータ管理および準備ツールにより、正確でコンプライアンスに準拠し、スケーラブルな AI プロジェクトを実現します 110

7.3 111

7.3.1 効率的でスケーラブル、かつコラボレーション可能なモデル開発およびトレーニング機能により、AI イノベーションを加速します 111

7.4 モデル展開およびサービス提供 112

7.4.1 高度なモデル展開とサービス機能により、信頼性、柔軟性、リアルタイム性を備えたAIの提供を確保する 112

7.5 監視とメンテナンス 113

7.5.1 プロアクティブな監視およびメンテナンスツールによる高性能でリスク耐性の高い AI システムの維持 113

7.6 モデルガバナンスおよびコンプライアンス 114

7.6.1 組み込みのガバナンス機能により、責任ある、監査可能で、コンプライアンスに準拠した AI 運用を確保する 114

7.7 モデルの微調整とパーソナライズ 115

7.7.1 効率的な微調整およびカスタマイズ機能により、精度とパーソナライゼーションの向上を実現 115

7.8 説明可能性およびバイアスツール 116

7.8.1 高度な説明可能性とバイアス軽減ツールによる AI の信頼性と公平性の向上 116

7.9 セキュリティとプライバシー 117

7.9.1 プライバシー保護技術と堅牢なサイバーセキュリティ保護によるAIの安全な展開 117

8 ユーザータイプ別AIプラットフォーム市場 118

8.1 概要 119

8.1.1 ユーザータイプ: AIプラットフォーム市場の推進要因 119

8.1.2 データサイエンティストおよびMLエンジニア 120

8.1.2.1 オープンフレームワークと独自データを使用した差別化されたモデルの構築 120

8.1.3 MLOps/AIエンジニア 121

8.1.3.1 スケーラブルなモデル運用ためのライフサイクル管理の自動化 121

8.1.4 ビジネスアナリストおよびシチズンデベロッパー 122

8.1.4.1 ノーコード AI 活用によるビジネス価値の解放 122

8.1.5 AI プロダクトマネージャー 123

8.1.5.1 モデルパフォーマンスと製品および顧客への影響の連携 123

8.1.6 ITおよびクラウドアーキテクト 124

8.1.6.1 エンタープライズ規模のAIのための安全でコンプライアンスに準拠したインフラストラクチャの展開 124

9 AIプラットフォーム市場、エンドユーザー別 126

9.1 概要 127

9.1.1 エンドユーザー:AIプラットフォーム市場の推進要因 127

9.2 企業 128

9.2.1 ヘルスケアおよびライフサイエンス 130

9.2.1.1 診断の向上、医薬品開発の加速、およびパーソナライズされたデータ駆動型のケア提供を可能にする、ヘルスケアおよびライフサイエンスを変革する AI プラットフォーム 130

9.2.1.2 ヘルスケアプロバイダー 131

9.2.1.3 製薬およびバイオテクノロジーセクター 131

9.2.1.4 医療技術 132

9.2.2 BFSI 132

9.2.2.1 AIプラットフォームを活用してインテリジェントな自動化を推進し、不正防止を強化し、大規模なパーソナライズされた金融サービスを提供するBFSI組織 132

9.2.2.2 銀行業 133

9.2.2.3 金融サービス 133

9.2.2.4 保険 133

9.2.3 小売・EC 134

9.2.3.1 小売・EC企業はAIプラットフォームを活用して顧客体験のパーソナライズ、業務の効率化、在庫管理と価格設定の最適化を推進しています。 134

9.2.4 輸送・物流 135

9.2.4.1 AI は、車両効率とサプライチェーンのリアルタイム可視性を向上させます 135

9.2.5 自動車・モビリティ 136

9.2.5.1 AI プラットフォームは、自動運転機能、予測メンテナンス、リアルタイムの車両情報提供を可能にし、自動車業界を変革しています 136

9.2.6 電気通信 137

9.2.6.1 電気通信企業は AI プラットフォームを利用して、ネットワーク管理を自動化し、予知保全を実現し、インテリジェントな顧客サービスを展開しています。 137

9.2.7 政府および防衛 138

9.2.7.1 AIプラットフォームは、政府および防衛機関が、インテリジェンス、公共の安全、および運用計画のための、安全でスケーラブルなAIソリューションを構築することを可能にしています。 138

9.2.8 エネルギーおよび公益事業 139

9.2.8.1 AIプラットフォームは、エネルギーおよび公益事業プロバイダーが、一元化されたスケーラブルなモデル導入を通じて、グリッドの運用を最適化し、需要を予測し、資産を管理することを支援しています。 139

9.2.8.2 石油およびガス 139

9.2.8.3 発電 140

9.2.8.4 公益事業 140

9.2.9 製造 140

9.2.9.1 AIプラットフォームは、製造業者が生産の自動化、設備の故障予測、品質管理の改善を実現します 140

9.2.9.2 離散製造 141

9.2.9.3 プロセス製造業 141

9.2.10 ソフトウェア&テクノロジー 142

9.2.10.1 AIプラットフォームは、インテリジェントアプリケーションを開発するテクノロジー企業におけるモデル開発、テスト、展開を加速します 142

9.2.11 メディア&エンターテインメント 143

9.2.11.1 メディア企業がコンテンツのパーソナライズ、編集の自動化、配信の最適化を行うための AI プラットフォーム 143

9.2.12 その他の企業エンドユーザー 144

9.3 個人ユーザー 145

9.3.1 AIプラットフォームは、ローコードモデル構築、データ探索、および個人向け自動化のためのツールを個人ユーザーに提供しています 145

10 地域別AIプラットフォーム市場 146

10.1 はじめに 147

10.2 北米 149

10.2.1 北米:AIプラットフォーム市場の推進要因 149

10.2.2 北米:マクロ経済見通し 149

10.2.3 米国 154

10.2.3.1 連邦政府の規制とハイパースケーラーのイノベーションがエンタープライズグレードのAIプラットフォームの採用を促進しています 154

10.2.4 カナダ 155

10.2.4.1 倫理的なAIリーダーシップと公共部門の投資がカナダの現実的なプラットフォームの成長を促進しています 155

10.3 ヨーロッパ 156

10.3.1 ヨーロッパ:AIプラットフォーム市場の推進要因 156

10.3.2 ヨーロッパ:マクロ経済見通し 156

10.3.3 イギリス 161

10.3.3.1 イギリスは、AIの安全性におけるリーダーシップと、医療および金融分野におけるターゲットを絞ったプラットフォームの導入を融合しています 161

10.3.4 ドイツ 161

10.3.4.1 ドイツは、産業のデジタル化を推進し、AIプラットフォームをスマート製造に統合しています 161

10.3.5 フランス 162

10.3.5.1 フランスは、オープンソースの勢いと産業の支援を背景に、主権的なAIプラットフォームを優先しています 162

10.3.6 イタリア 163

10.3.6.1 イタリアで気候変動と環境リスクの金融ガバナンスへの統合を推進しています 163

10.3.7 スペイン 164

10.3.7.1 スペインは公共部門のイノベーションとスマートロジスティクスを通じて包摂的なAIプラットフォームを推進しています 164

10.3.8 その他のヨーロッパ 165

10.4 アジア太平洋地域 165

10.4.1 アジア太平洋地域:AIプラットフォーム市場の推進要因 166

10.4.2 アジア太平洋地域:マクロ経済見通し 166

10.4.3 中国 171

10.4.3.1 中国は国家レベルの計算能力とLLMの推進の下、産業横断的に主権AIプラットフォームを拡大しています 171

10.4.4 日本 172

10.4.4.1 日本は高齢化社会と産業のレジリエンスに対応するため、信頼性が高く説明可能なAIプラットフォームに注力しています 172

10.4.5 インド 173

10.4.5.1 インドは、公衆衛生、農業、教育分野において、包括的でモバイルファーストのAIプラットフォームの開発を推進しています 173

10.4.6 オーストラリアとニュージーランド 174

10.4.6.1 オーストラリアとニュージーランドは、政府主導の AI プラットフォームに倫理と持続可能性を組み込んでいます 174

10.4.7 ASEAN 175

10.4.7.1 ASEAN は、中小企業支援と地域政策の連携により、モジュール式の AI プラットフォームを拡大しています 175

10.4.8 韓国 175

10.4.8.1 韓国は、エッジ推論とHyperCLOVAの統合により、エンタープライズグレードのAIプラットフォームを推進しています。 175

10.4.9 アジア太平洋地域その他 176

10.5 中東およびアフリカ 177

10.5.1 中東・アフリカ:AIプラットフォーム市場のドライバー 177

10.5.2 中東・アフリカ:マクロ経済見通し 178

10.5.3 サウジアラビア 182

10.5.3.1 主権AI投資とアラビア語LLMが業界横断的なプラットフォーム採用を促進しています 182

10.5.4 アラブ首長国連邦(UAE) 183

10.5.4.1 イノベーションハブと主権クラウド投資がAIプラットフォームの商業化を加速しています 183

10.5.5 南アフリカ 184

10.5.5.1 通信主導のエッジAIと企業デジタル化がプラットフォームの機会を拡大します 184

10.5.6 トルコ 185

10.5.6.1 公共AIイニシアチブと学術研究開発がMLプラットフォームとエッジAIの需要を刺激します 185

10.5.7 カタール 186

10.5.7.1 国家主導の AI 導入はアラビア語 NLP とスマートシティプラットフォームに焦点を当てています 186

10.5.8 エジプト 187

10.5.8.1 AI プラットフォームの導入は公共部門のデジタル化と通信主導のエッジ展開と密接に関連しています 187

10.5.9 クウェート 188

10.5.9.1 デジタル政府イニシアチブが対話型AIとLLMプラットフォームの需要を牽引 188

10.5.10 中東・アフリカその他 189

10.6 ラテンアメリカ 189

10.6.1 ラテンアメリカ:AIプラットフォーム市場のドライバー 190

10.6.2 ラテンアメリカ:マクロ経済見通し 190

10.6.3 ブラジル 195

10.6.3.1 デジタル政府イニシアチブと企業AI投資がプラットフォームの商業化を推進しています 195

10.6.4 メキシコ 196

10.6.4.1 金融サービスと公共部門のデジタル化イニシアチブがAIプラットフォームの展開を加速しています 196

10.6.5 アルゼンチン 197

10.6.5.1 公共部門のAI導入と学術機関との提携がプラットフォームの実験を促進しています。 197

10.6.6 チリ 198

10.6.6.1 公共イノベーションプログラムとクラウドの拡大がAIプラットフォームの導入を刺激しています。 198

10.6.7 その他のラテンアメリカ 199

11 競争環境 200

11.1 概要 200

11.2 主要企業の戦略/2022年から2025年の勝因 200

11.3 売上高分析、2020年から2024年 202

11.4 市場シェア分析、2024年 203

11.4.1 市場ランキング分析 204

11.5 製品比較分析 206

11.5.1 AIプラットフォームの製品比較分析 206

11.6 企業評価と財務指標 207

11.7 企業評価マトリックス:主要企業、2024年 208

11.7.1 スター企業 208

11.7.2 新興リーダー 208

11.7.3 普及型企業 208

11.7.4 参加者 209

11.7.5 企業フットプリント:主要企業、2024年 210

11.7.5.1 企業フットプリント 210

11.7.5.2 地域フットプリント 211

11.7.5.3 提供フットプリント 212

11.7.5.4 機能フットプリント 213

11.7.5.5 エンドユーザーフットプリント 214

11.8 企業評価マトリックス:スタートアップ/中小企業、2024 215

11.8.1 進歩的な企業 215

11.8.2 対応力のある企業 215

11.8.3 ダイナミックな企業 215

11.8.4 スタートブロック 215

11.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 217

11.8.5.1 主要スタートアップ/中小企業の詳細リスト 217

11.8.5.2 主要スタートアップ/中小企業の競争力ベンチマーク 218

11.9 企業評価マトリックス:AI 活用サービス、2024 219

11.9.1 先進企業 219

11.9.2 対応力のある企業 219

11.9.3 ダイナミックな企業 219

11.9.4 スタートブロック 219

11.9.5 競合ベンチマーク:AI 導入サービス、2024年 221

11.9.5.1 主要なAI導入サービスの詳細リスト 221

11.9.5.2 AI 活用サービスの競争ベンチマーク 222

11.10 競争シナリオとトレンド 222

11.10.1 製品リリースと機能強化 222

11.10.2 取引 224

12 企業プロファイル 227

12.1 概要 227

12.2 主要企業 227

12.2.1 グーグル 227

12.2.1.1 事業概要 227

12.2.1.2 提供製品 228

12.2.1.3 最近の動向 229

12.2.1.4 MnMの見解 234

12.2.1.4.1 主要な強み/勝因 234

12.2.1.4.2 戦略的選択 234

12.2.1.4.3 弱みと競合脅威 234

12.2.2 マイクロソフト 235

12.2.2.1 事業概要 235

12.2.2.2 提供製品 236

12.2.2.3 最近の動向 237

12.2.2.4 MnMの見解 240

12.2.2.4.1 主要な強み/勝因 240

12.2.2.4.2 戦略的選択 241

12.2.2.4.3 弱みと競合脅威 241

12.2.3 IBM 242

12.2.3.1 事業概要 242

12.2.3.2 提供製品 243

12.2.3.3 最近の動向 244

12.2.3.4 MnMの見解 247

12.2.3.4.1 主要な強み/勝因 247

12.2.3.4.2 戦略的選択 247

12.2.3.4.3 弱点と競合脅威 247

12.2.4 ORACLE 248

12.2.4.1 事業概要 248

12.2.4.2 提供製品 249

12.2.4.3 最近の動向 250

12.2.4.4 MnMの見解 252

12.2.4.4.1 主要な強み/競争優位性 252

12.2.4.4.2 戦略的選択 252

12.2.4.4.3 弱みと競合脅威 252

12.2.5 AWS 253

12.2.5.1 事業概要 253

12.2.5.2 提供製品 254

12.2.5.3 最近の動向 254

12.2.5.4 MnMの見解 256

12.2.5.4.1 主要な強み/勝因 256

12.2.5.4.2 戦略的選択 257

12.2.5.4.3 弱点と競合脅威 257

12.2.6 INTEL 258

12.2.6.1 事業概要 258

12.2.6.2 提供製品 259

12.2.6.3 最近の動向 260

12.2.7 SALESFORCE 261

12.2.7.1 事業概要 261

12.2.7.2 提供製品 262

12.2.7.3 最近の動向 263

12.2.8 SAP 265

12.2.8.1 事業概要 265

12.2.8.2 提供製品 266

12.2.8.3 最近の動向 267

12.2.9 SERVICENOW 269

12.2.9.1 事業概要 269

12.2.9.2 提供製品 270

12.2.9.3 最近の動向 271

12.2.10 NVIDIA 272

12.2.10.1 事業概要 272

12.2.10.2 提供製品 273

12.2.10.3 最近の動向 274

12.2.11 OPENAI 277

12.2.12 ALIBABA CLOUD 278

12.2.13 HPE 279

12.2.14 DATABRICKS 280

12.2.15 INSIGHT 280

12.2.16 PALANTIR 281

12.2.17 ALTAIR 282

12.2.18 データイク 283

12.3 スタートアップ/中小企業プロファイル 284

12.3.1 H2O.AI 284

12.3.2 アンソロピック 285

12.3.3 コヒーア 286

12.3.4 アンスケール 287

12.3.5 DATAROBOT 288

12.3.6 VITAL AI 289

12.3.7 RAINBIRD TECHNOLOGIES 290

12.3.8 ARIZE AI 291

12.3.9 CALYPSOAI 292

12.3.10 CLARIFAI 293

12.3.11 WEIGHTS & BIASES 294

12.3.12 ELVEX 295

12.3.13 IGUAZIO 296

12.3.14 MISTRAL AI 297

12.3.15 BASETEN 298

12.3.16 ライトニング AI 299

12.3.17 プロウェス・コンサルティング 300

12.3.18 デブテック 300

12.3.19 ZYXWARE テクノロジーズ 301

12.3.20 FLUIDONE 301

12.3.21 AHELIOTECH 302

12.3.22 ORIL 302

12.3.23 CONVERSANT SOLUTIONS 303

13 隣接および関連市場 304

13.1 はじめに 304

13.2 AIツールキット市場 – 2028年までのグローバル予測 304

13.2.1 市場定義 304

13.2.2 市場概要 304

13.2.2.1 AIツールキット市場、提供内容別 305

13.2.2.2 AIツールキット市場、技術別 306

13.2.2.3 AIツールキット市場、垂直市場別 306

13.2.2.4 AIツールキット市場、地域別 308

13.3 ノーコードAIプラットフォーム市場 – 2029年までのグローバル予測 309

13.3.1 市場定義 309

13.3.2 市場概要 309

13.3.2.1 ノーコードAIプラットフォーム市場、提供内容別 310

13.3.2.2 ノーコードAIプラットフォーム市場、技術別 311

13.3.2.3 データモダリティ別ノーコードAIプラットフォーム市場 312

13.3.2.4 アプリケーション別ノーコードAIプラットフォーム市場 312

13.3.2.5 垂直市場別ノーコードAIプラットフォーム市場 313

13.3.2.6 ノーコードAIプラットフォーム市場、地域別 315

14 付録 316

14.1 ディスカッションガイド 316

14.2 KNOWLEDGESTORE:MARKETSANDMARKETSのサブスクリプションポータル 321

14.3 カスタマイズオプション 323

14.4 関連レポート 323

14.5 著者詳細 324

表 1 米国ドル為替レート、2020年~2024年 33

表 2 要因分析 43

表 3 グローバル AI プラットフォームの市場規模と成長率、

2020年~2024年(百万米ドル、前年比%) 49

表 4 グローバル AI プラットフォーム市場規模および成長率、

2025 年~2030 年(百万米ドル、前年比%) 49

表 5 AI プラットフォーム市場:エコシステム 63

表 6 ポーターの 5 つの力による AI プラットフォーム市場への影響 69

表 7 北米:規制機関、政府機関、およびその他の組織のリスト 72

表 8 ヨーロッパ:規制機関、政府機関、およびその他の組織のリスト 73

表 9 アジア太平洋地域:規制機関、政府機関、およびその他の組織の一覧 74

表 10 中東およびアフリカ:規制機関、政府機関、およびその他の組織の一覧 74

表 11 ラテンアメリカ:規制機関、政府機関、およびその他の組織の一覧 75

表 12 2016 年から 2025 年までに申請された特許 80

表 13 AI プラットフォーム市場におけるトップ特許リスト、2024-2025 81

表 14 AI プラットフォーム市場の価格データ、提供内容別 87

表 15 AI プラットフォーム市場の価格データ、機能別 88

表 16 AI プラットフォーム市場:会議およびイベントの詳細リスト 89

表 17 上位 3 社のエンドユーザーにおける購入プロセスに対するステークホルダーの影響 90

表 18 上位 3 社のエンドユーザーにおける主な購入基準 91

表 19 主な購入者タイプと意思決定への影響 91

表 20 業界別の購入者セグメント 92

表 21 技術ロードマップと機能分野 93

表 22 パートナーシップの種類と戦略的価値 94

表 23 購入者の主な成功要因 95

表 24 AI プラットフォーム市場、提供内容別、2020 年~2024 年(百万米ドル) 98

表 25 AI プラットフォーム市場、提供内容別、2025 年~2030 年(百万米ドル) 98

表 26 AI 開発プラットフォーム:AI プラットフォーム市場、地域別、

2020 年~2024 年(百万米ドル) 99

表 27 AI 開発プラットフォーム:AI プラットフォーム市場、地域別、

2025 年~2030 年(百万米ドル) 99

表 28 AI ライフサイクル管理プラットフォーム:AI プラットフォーム市場、地域別、2020年~2024年(百万米ドル) 102

表 29 AI ライフサイクル管理プラットフォーム:AI プラットフォーム市場、地域別、2025年~2030年(百万米ドル) 102

表 30 AI 実現サービス:AI プラットフォーム市場、地域別、

2020 年~2024 年(百万米ドル) 104

表 31 AI 実現サービス:AI プラットフォーム市場、地域別、

2025 年~2030 年(百万米ドル) 104

表 32 AI プラットフォーム市場、機能別、2020 年~2024 年(百万米ドル) 109

表 33 AI プラットフォーム市場、機能別、2025 年~2030 年(百万米ドル) 109

表 34 データ管理および準備:AI プラットフォーム市場、地域別、

2020~2024 年(百万米ドル) 110

表 35 データ管理および準備:AI プラットフォーム市場、地域別、

2025~2030 年(百万米ドル) 110

表 36 モデル開発およびトレーニング:AI プラットフォーム市場、地域別、

2020~2024 年(百万米ドル) 111

表 37 モデル開発およびトレーニング:AI プラットフォーム市場、地域別、

2025~2030 年(百万米ドル) 111

TABLE 38 モデル導入およびサービス:AI プラットフォーム市場、地域別、

2020年~2024年(百万米ドル) 112

TABLE 39 モデル導入およびサービス:AI プラットフォーム市場、地域別、

2025年~2030年(百万米ドル) 112

表 40 モニタリングおよびメンテナンス:AI プラットフォーム市場、地域別、

2020 年~2024 年(百万米ドル) 113

表 41 モニタリングおよびメンテナンス:AI プラットフォーム市場、地域別、

2025 年~2030 年(百万米ドル) 113

表 42 モデルガバナンスおよびコンプライアンス:AI プラットフォーム市場、地域別、2020 年~2024 年(百万米ドル) 114

表 43 モデルガバナンスおよびコンプライアンス:AI プラットフォーム市場、地域別、2025 年~2030 年 (百万米ドル) 114

表 44 モデル微調整およびパーソナライズ:AI プラットフォーム市場、地域別、2020 年~2024 年 (百万米ドル) 115

表 45 モデル微調整およびパーソナライズ:AI プラットフォーム市場、 地域別、2025年~2030年(百万米ドル) 115

表 46 説明可能性およびバイアステールツール:AI プラットフォーム市場、地域別、

2020年~2024年 (USD MILLION) 116

表 47 説明可能性およびバイアスツール:AI プラットフォーム市場、地域別、

2025 年から 2030 年 (USD MILLION) 116

表 48 セキュリティおよびプライバシー:AI プラットフォーム市場、地域別、

2020 年~2024 年(百万米ドル) 117

表 49 セキュリティおよびプライバシー:AI プラットフォーム市場、地域別、

2025 年~2030 年(百万米ドル) 117

表 50 AI プラットフォーム市場、ユーザータイプ別、2020 年~2024 年(百万米ドル) 120

表 51 AI プラットフォーム市場、ユーザータイプ別、2025 年~2030 年(百万米ドル) 120

表 52 データサイエンティストおよび ML エンジニア:AI プラットフォーム市場、地域別、

2020 年~2024 年 (USD MILLION) 121

TABLE 53 データサイエンティストおよび ML エンジニア:AI プラットフォーム市場、地域別、

2025–2030 (USD MILLION) 121

表 54 MLOPS/AI エンジニア:AI プラットフォーム市場、地域別、

2020 年~2024 年(百万米ドル) 122

表 55 MLOPS/AI エンジニア:AI プラットフォーム市場、地域別、

2025 年~2030 年(百万米ドル) 122

表 56 ビジネスアナリストおよび市民開発者:AI プラットフォーム市場、地域別、2020 年~2024 年(百万米ドル) 123

表 57 ビジネスアナリストおよび市民開発者:AI プラットフォーム市場、地域別、2025 年~2030 年(百万米ドル) 123

表 58 AI プロダクトマネージャー:AI プラットフォーム市場、地域別、

2020 年~2024 年(百万米ドル) 124

表 59 AI プロダクトマネージャー:AI プラットフォーム市場、地域別、

2025 年~2030 年(百万米ドル) 124

表 60 IT およびクラウドアーキテクト:AI プラットフォーム市場、地域別、

2020 年~2024 年(百万米ドル) 125

表 61 IT およびクラウドアーキテクト:AI プラットフォーム市場、地域別、

2025 年~2030 年(百万米ドル) 125

表 62 AI プラットフォーム市場、エンドユーザー別、2020 年~2024 年 (USD MILLION) 128

表 63 AI プラットフォーム市場、エンドユーザー別、2025 年~2030 年 (USD MILLION) 128

表 64 AI プラットフォーム市場、企業別、2020 年~2024 年 (USD MILLION) 129

表 65 AI プラットフォーム市場、企業別、2025 年~2030 年(百万米ドル) 130

表 66 ヘルスケアおよびライフサイエンス:AI プラットフォーム市場、地域別、

2020 年~2024 年(百万米ドル) 131

表 67 ヘルスケアおよびライフサイエンス:AI プラットフォーム市場、地域別、

2025 年から 2030 年(百万米ドル) 131

表 68 BFSI:AI プラットフォーム市場、地域別、2020 年から 2024 年 (百万米ドル) 132

表 69 BFSI:AI プラットフォーム市場、地域別、2025 年~2030 年 (百万米ドル) 133

表 70 小売および E コマース:AI プラットフォーム市場、地域別、

2020 年~2024 年 (百万米ドル) 134

表 71 小売および E コマース:AI プラットフォーム市場、地域別、

2025 年~2030 年 (百万米ドル) 134

表 72 輸送および物流:AI プラットフォーム市場、地域別、

2020~2024 年(百万米ドル) 135

表 73 輸送および物流:AI プラットフォーム市場、地域別、

2025~2030 年(百万米ドル) 135

表 74 自動車およびモビリティ:AI プラットフォーム市場、地域別、

2020 年~2024 年(百万米ドル) 136

表 75 自動車およびモビリティ:AI プラットフォーム市場、地域別、

2025 年~2030 年(百万米ドル) 136

表 76 電気通信:AI プラットフォーム市場、地域別、

2020 年~2024 年(百万米ドル) 137

表 77 電気通信:AI プラットフォーム市場、地域別、

2025 年~2030 年(百万米ドル) 137

表 78 政府および防衛:AI プラットフォーム市場、地域別、

2020 年~2024 年(百万米ドル) 138

表 79 政府および防衛:AI プラットフォーム市場、地域別、

2025 年~2030 年(百万米ドル) 138

表 80 エネルギーおよび公益事業:AI プラットフォーム市場、地域別、

2020 年~2024 年(百万米ドル 139

表 81 エネルギーおよび公益事業:AI プラットフォーム市場、地域別、

2025 年~2030 年(百万米ドル) 139

表 82 製造:AI プラットフォーム市場、地域別、2020 年~2024 年(百万米ドル) 141

表 83 製造:AI プラットフォーム市場、地域別、2025 年~2030 年(百万米ドル) 141

表 84 ソフトウェアおよびテクノロジー:AI プラットフォーム市場、地域別、

2020 年~2024 年(百万米ドル) 142

表 85 ソフトウェアおよびテクノロジー:AI プラットフォーム市場、地域別、

2025 年~2030 年(百万米ドル) 142

表 86 メディアおよびエンターテイメント:AI プラットフォーム市場、地域別、

2020 年~2024 年(百万米ドル) 143

表 87 メディア&エンターテイメント:AI プラットフォーム市場、地域別、

2025~2030 年(百万米ドル) 143

表 88 その他の企業エンドユーザー:AI プラットフォーム市場、地域別、

2020~2024 年(百万米ドル) 144

表 89 その他の企業エンドユーザー:AI プラットフォーム市場、地域別、

2025 年~2030 年(百万米ドル) 144

表 90 個人ユーザー:AI プラットフォーム市場、地域別、

2020 年~2024 年(百万米ドル) 145

表 91 個人ユーザー:AI プラットフォーム市場、地域別、

2025 年~2030 年(百万米ドル) 145

表 92 AI プラットフォーム市場、地域別、2020 年~2024 年(百万米ドル) 148

表 93 AI プラットフォーム市場、地域別、2025 年~2030 年(百万米ドル) 148

表 94 北米:AI プラットフォーム市場、提供内容別、

2020 年~2024 年(百万米ドル) 150

表 95 北米:AI プラットフォーム市場、提供内容別、

2025 年~2030 年(百万米ドル) 151

表 96 北米:AI プラットフォーム市場、機能別、

2020 年~2024 年(百万米ドル) 151

表 97 北米:AI プラットフォーム市場、機能別、

2025 年~2030 年(百万米ドル) 151

表 98 北米:AI プラットフォーム市場、ユーザータイプ別、

2020 年~2024 年(百万米ドル) 152

表 99 北米:AI プラットフォーム市場、ユーザータイプ別、

2025 年~2030 年(百万米ドル) 152

表 100 北米:AI プラットフォーム市場、エンドユーザー別、

2020 年~2024 年(百万米ドル) 152

表 101 北米:AI プラットフォーム市場、エンドユーザー別、

2025–2030 年(百万米ドル) 152

表 102 北米:AI プラットフォーム市場、企業エンドユーザー別、

2020–2024 年 (USD MILLION) 153

TABLE 103 北米:AI プラットフォーム市場、企業エンドユーザー別、

2025–2030 (USD MILLION) 153

TABLE 104 北米:AI プラットフォーム市場、国別、

2020~2024 年(百万米ドル) 154

TABLE 105 北米:AI プラットフォーム市場、国別、

2025~2030 年(百万米ドル) 154

表 106 米国:AI プラットフォーム市場、提供内容別、2020 年~2024 年(百万米ドル) 154

表 107 米国:AIプラットフォーム市場、提供内容別、2025年~2030年(百万米ドル) 155

表108 カナダ:AIプラットフォーム市場、提供内容別、2020年~2024年(百万米ドル) 155

表 109 カナダ:AI プラットフォーム市場、提供内容別、2025 年~2030 年(百万米ドル) 155

表 110 ヨーロッパ:AI プラットフォーム市場、提供内容別、2020 年~2024 年 (百万米ドル) 157

表 111 ヨーロッパ:AI プラットフォーム市場、提供内容別、2025 年~2030 年 (百万米ドル) 157

表 112 ヨーロッパ:AI プラットフォーム市場、機能別、2020 年~2024 年 (百万米ドル) 157

表 113 ヨーロッパ:AI プラットフォーム市場、機能別、2025 年~2030 年(百万米ドル) 158

表 114 ヨーロッパ:AI プラットフォーム市場、ユーザータイプ別、2020 年~2024 年(百万米ドル) 158

表 115 ヨーロッパ:AI プラットフォーム市場、ユーザータイプ別、2025 年~2030 年(百万米ドル) 158

表 116 ヨーロッパ:AI プラットフォーム市場、エンドユーザー別、2020 年~2024 年 (USD MILLION) 159

TABLE 117 ヨーロッパ:AI プラットフォーム市場、エンドユーザー別、2025年~2030年 (USD MILLION) 159

TABLE 118 ヨーロッパ:AI プラットフォーム市場、企業エンドユーザー別、

2020年~2024年 (百万米ドル) 159

表 119 ヨーロッパ:AI プラットフォーム市場、企業エンドユーザー別、

2025 年~2030 年 (百万米ドル) 160

表 120 ヨーロッパ: AI プラットフォーム市場、国別、2020 年~2024 年(百万米ドル) 160

表 121 ヨーロッパ:AI プラットフォーム市場、国別、2025 年~2030 年(百万米ドル) 160

表 122 英国:AI プラットフォーム市場、提供内容別、2020 年~2024 年(百万米ドル) 161

表 123 英国:AI プラットフォーム市場、提供内容別、2025 年~2030 年(百万米ドル) 161

表 124 ドイツ:AI プラットフォーム市場、提供内容別、2020年~2024年(百万米ドル) 162

表 125 ドイツ:AI プラットフォーム市場、提供内容別、2025年~2030年(百万米ドル) 162

表 126 フランス:AI プラットフォーム市場、提供内容別、2020 年~2024 年(百万米ドル) 163

表 127 フランス:AI プラットフォーム市場、提供内容別、2025 年~2030 年(百万米ドル) 163

表 128 イタリア:AI プラットフォーム市場、提供内容別、2020 年~2024 年(百万米ドル) 163

表 129 イタリア:AI プラットフォーム市場、提供内容別、2025 年~2030 年(百万米ドル) 164

表 130 スペイン:AI プラットフォーム市場、提供内容別、2020 年~2024 年(百万米ドル) 164

表 131 スペイン:AI プラットフォーム市場、提供内容別、2025 年~2030 年(百万米ドル) 164

表 132 その他のヨーロッパ諸国:AI プラットフォーム市場、提供内容別、

2020 年~2024 年 (百万米ドル) 165

表 133 その他のヨーロッパ:AI プラットフォーム市場、提供内容別、

2025 年~2030 年 (百万米ドル) 165

表 134 アジア太平洋:AI プラットフォーム市場、提供内容別、2020 年~2024 年 (百万米ドル) 167

表 135 アジア太平洋地域:AI プラットフォーム市場、提供内容別、2025 年~2030 年 (百万米ドル) 167

表 136 アジア太平洋地域:AI プラットフォーム市場、機能別、

2020 年~2024 年 (百万米ドル) 168

表 137 アジア太平洋地域:AI プラットフォーム市場、機能別、

2025 年~2030 年(百万米ドル) 168

表 138 アジア太平洋地域:AI プラットフォーム市場、ユーザータイプ別、2020 年~2024 年(百万米ドル) 168

表 139 アジア太平洋地域:AI プラットフォーム市場、ユーザータイプ別、2025 年~2030 年(百万米ドル) 169

表 140 アジア太平洋地域:AI プラットフォーム市場、エンドユーザー別、2020 年~2024 年(百万米ドル) 169

表 141 アジア太平洋地域:AI プラットフォーム市場、エンドユーザー別、2025 年~2030 年(百万米ドル) 169

表 142 アジア太平洋地域:AI プラットフォーム市場、企業エンドユーザー別、

2020 年~2024 年(百万米ドル) 170

表 143 アジア太平洋地域:AI プラットフォーム市場、企業エンドユーザー別、

2025 年~2030 年(百万米ドル) 170

表 144 アジア太平洋地域:AI プラットフォーム市場、国別、2020 年~2024 年(百万米ドル) 171

表 145 アジア太平洋地域:AI プラットフォーム市場、国別、2025 年~2030 年(百万米ドル) 171

表 146 中国:AI プラットフォーム市場、提供内容別、2020 年~2024 年(百万米ドル) 172

表 147 中国:AI プラットフォーム市場、提供内容別、2025 年~2030 年(百万米ドル) 172

表 148 日本:AI プラットフォーム市場、提供内容別、2020 年~2024 年(百万米ドル) 172

表 149 日本:AI プラットフォーム市場、提供内容別、2025 年~2030 年(百万米ドル) 173

表 150 インド:AI プラットフォーム市場、提供内容別、2020 年~2024 年(百万米ドル) 173

表 151 インド:AI プラットフォーム市場、提供内容別、2025 年~2030 年(百万米ドル) 173

表 152 オーストラリアおよびニュージーランド:AI プラットフォーム市場、提供内容別、

2020~2024 年(百万米ドル) 174

表 153 オーストラリアおよびニュージーランド:AI プラットフォーム市場、提供内容別、

2025~2030 年(百万米ドル) 174

表 154 ASEAN:AI プラットフォーム市場、提供内容別、2020 年~2024 年(百万米ドル) 175

表 155 ASEAN:AI プラットフォーム市場、提供内容別、2025 年~2030 年(百万米ドル) 175

表 156 韓国:AI プラットフォーム市場、提供内容別、 2020年~2024年(百万米ドル) 176

表 157 韓国:AI プラットフォーム市場、提供内容別、2025年~2030年(百万米ドル) 176

表 158 アジア太平洋その他の地域:AI プラットフォーム市場、提供内容別、

2020 年~2024 年(百万米ドル) 176

表 159 アジア太平洋その他の地域:AI プラットフォーム市場、提供内容別、

2025年~2030年(百万米ドル) 177

表 160 中東およびアフリカ:AI プラットフォーム市場、提供内容別、

2020年~2024年(百万米ドル) 178

表 161 中東およびアフリカ:AI プラットフォーム市場、提供内容別、

2025~2030 年(百万米ドル) 179

表 162 中東およびアフリカ:AI プラットフォーム市場、機能別、

2020~2024 年(百万米ドル) 179

表 163 中東およびアフリカ:AI プラットフォーム市場、機能別、

2025 年~2030 年(百万米ドル) 179

表 164 中東およびアフリカ:AI プラットフォーム市場、ユーザータイプ別、

2020~2024 年(百万米ドル) 180

表 165 中東およびアフリカ:AI プラットフォーム市場、ユーザータイプ別、

2025~2030 年 (USD MILLION) 180

表 166 中東およびアフリカ:AI プラットフォーム市場、エンドユーザー別、

2020 年~2024 年 (USD MILLION) 180

表 167 中東およびアフリカ:AI プラットフォーム市場、エンドユーザー別、

2025 年~2030 年(百万米ドル) 180

表 168 中東およびアフリカ:AI プラットフォーム市場、企業エンドユーザー別、 2020年~2024年(百万米ドル) 181

表 169 中東およびアフリカ:AI プラットフォーム市場、企業エンドユーザー別、2025年~2030年(百万米ドル) 181

表 170 中東およびアフリカ:AI プラットフォーム市場、国別、

2020~2024 年(百万米ドル) 182

表 171 中東およびアフリカ:AI プラットフォーム市場、国別、

2025~2030 年(百万米ドル) 182

表 172 サウジアラビア:AI プラットフォーム市場、提供内容別、2020 年~2024 年(百万米ドル) 183

表 173 サウジアラビア:AI プラットフォーム市場、提供内容別、2025 年~2030 年(百万米ドル) 183

表 174 UAE:AI プラットフォーム市場、提供内容別、2020 年~2024 年(百万米ドル) 184

表 175 UAE:AI プラットフォーム市場、提供内容別、2025 年~2030 年(百万米ドル) 184

表 176 南アフリカ:AI プラットフォーム市場、提供内容別、2020年~2024年(百万米ドル) 185

表 177 南アフリカ:AI プラットフォーム市場、提供内容別、2025年~2030年(百万米ドル) 185

表 178 トルコ:AI プラットフォーム市場、提供内容別、2020 年~2024 年(百万米ドル) 186

表 179 トルコ:AI プラットフォーム市場、提供内容別、2025 年~2030 年(百万米ドル) 186

表 180 カタール:AI プラットフォーム市場、提供内容別、2020 年~2024 年(百万米ドル) 187

表 181 カタール:AI プラットフォーム市場、提供内容別、2025 年~2030 年(百万米ドル) 187

表 182 エジプト:AI プラットフォーム市場、提供内容別、2020年~2024年(百万米ドル) 187

表 183 エジプト:AI プラットフォーム市場、提供内容別、2025年~2030年(百万米ドル) 188

表 184 クウェート:AI プラットフォーム市場、提供内容別、2020 年~2024 年(百万米ドル) 188

表 185 クウェート:AI プラットフォーム市場、提供内容別、2025 年~2030 年(百万米ドル) 188

表 186 その他の中東およびアフリカ:AI プラットフォーム市場、提供内容別、

2020年~2024年(百万米ドル) 189

表 187 その他の中東およびアフリカ:AI プラットフォーム市場、提供内容別、

2025年~2030年(百万米ドル) 189

表 188 ラテンアメリカ:AI プラットフォーム市場、提供内容別、

2020 年~2024 年(百万米ドル) 191

表 189 ラテンアメリカ:AI プラットフォーム市場、提供内容別、

2025 年~2030 年(百万米ドル) 191

表 190 ラテンアメリカ:AI プラットフォーム市場、機能別、

2020 年~2024 年(百万米ドル) 191

表 191 ラテンアメリカ:AI プラットフォーム市場、機能別、

2025 年~2030 年 (百万米ドル) 192

表 192 ラテンアメリカ:AI プラットフォーム市場、ユーザータイプ別、

2020 年~2024 年 (百万米ドル) 192

表 193 ラテンアメリカ:AIプラットフォーム市場、ユーザータイプ別、

2025年~2030年(百万米ドル) 192

表194 ラテンアメリカ:AIプラットフォーム市場、エンドユーザー別、

2020年~2024年(百万米ドル) 193

TABLE 195 ラテンアメリカ:AI プラットフォーム市場、エンドユーザー別、

2025年~2030年(百万米ドル) 193

TABLE 196 ラテンアメリカ:AI プラットフォーム市場、企業エンドユーザー別、

2020年~2024年(百万米ドル) 193

表 197 ラテンアメリカ:AI プラットフォーム市場、企業エンドユーザー別、

2025 年~2030 年(百万米ドル) 194

表 198 ラテンアメリカ:AI プラットフォーム市場、国別、2020 年~2024 年 (USD MILLION) 194

TABLE 199 ラテンアメリカ:AIプラットフォーム市場、国別、2025年~2030年(百万米ドル) 194

表200 ブラジル:AIプラットフォーム市場、提供内容別、2020年~2024年(百万米ドル) 195

表201 ブラジル:AI プラットフォーム市場、提供内容別、2025年~2030年(百万米ドル) 195

表 202 メキシコ:AI プラットフォーム市場、提供内容別、2020 年~2024 年(百万米ドル) 196

表 203 メキシコ:AI プラットフォーム市場、提供内容別、2025 年~2030 年 (百万米ドル) 196

表 204 アルゼンチン:AI プラットフォーム市場、提供内容別、2020 年~2024 年 (百万米ドル) 197

表 205 アルゼンチン:AI プラットフォーム市場、提供内容別、2025 年~2030 年 (百万米ドル) 197

表 206 チリ:AI プラットフォーム市場、提供内容別、2020 年~2024 年(百万米ドル) 198

表 207 チリ:AI プラットフォーム市場、提供内容別、2025 年~2030 年(百万米ドル) 198

表 208 その他のラテンアメリカ:AI プラットフォーム市場、提供内容別、

2020 年~2024 年 (百万米ドル) 199

表 209 その他のラテンアメリカ:AI プラットフォーム市場、提供内容別、

2025–2030 年 (百万米ドル) 199

表 210 主要 AI プラットフォームベンダーが採用する戦略の概要、

2022年~2025年 200

表 211 AI プラットフォーム市場:競争の程度 204

表 212 地域別フットプリント(18 社)、2024 年 211

表 213 提供フットプリント(18 社)、2024 年 212

表 214 機能フットプリント(18 社)、2024 年 213

表 215 エンドユーザーフットプリント(18 社)、2024 年 214

表 216 AI プラットフォーム市場:主要スタートアップ/中小企業、2024 年 217

表 217 AI プラットフォーム市場:主要スタートアップ/中小企業間の競争力ベンチマーク 218

表 218 AI プラットフォーム市場:AI 実現サービス、2024 年 221

表 219 AI プラットフォーム市場:AI 実現サービスの競争力ベンチマーク 222

表 220 AI プラットフォーム市場:製品の発売および機能強化、2022 年~2025 年 222

表 221 AI プラットフォーム市場:取引、2022 年~2025 年 224

表 222 Google:会社概要 227

表 223 GOOGLE:提供製品 228

表 224 GOOGLE:製品の発売および機能強化 229

表 225 GOOGLE:取引 229

表 226 GOOGLE:事業拡大 233

表 227 マイクロソフト:会社概要 235

表 228 マイクロソフト:提供製品 236

表 229 マイクロソフト:製品の発売および機能強化 237

表 230 マイクロソフト:取引 238

表 231 IBM:会社概要 242

表 232 IBM:提供製品 243

表 233 IBM:製品の発売および機能強化 244

表 234 IBM:取引 244

表 235 ORACLE:会社概要 248

表 236 ORACLE:提供製品 249

表 237 ORACLE:製品の発売および機能強化 250

表 238 ORACLE:取引 250

表 239 AWS:会社概要 253

表 240 AWS:提供製品 254

表 241 AWS:製品の発売および機能強化 254

表 242 AWS:取引 255

表 243 INTEL:会社概要 258

表 244 INTEL:提供製品 259

表 245 INTEL:製品の発売および機能強化 260

表 246 INTEL:取引 260

表 247 SALESFORCE:会社概要 261

表 248 セールスフォース:提供製品 262

表 249 セールスフォース:製品の発売および機能強化 263

表 250 セールスフォース:取引 263

表 251 SAP:会社概要 265

表 252 SAP:提供製品 266

表 253 SAP:製品の発売および機能強化 267

表 254 SAP:取引 267

表 255 SERVICENOW:会社概要 269

表 256 SERVICENOW:提供製品 270

表 257 SERVICENOW:製品の発売および機能強化 271

表 258 SERVICENOW:取引 271

表 259 NVIDIA:会社概要 272

表 260 NVIDIA:提供製品 273

表 261 NVIDIA:製品の発売および機能強化 274

表 262 NVIDIA:取引 274

表 263 AI ツールキット市場、提供内容別、2017 年~2022 年(百万米ドル) 305

表 264 AI ツールキット市場、提供内容別、2023 年~2028 年(百万米ドル) 305

表 265 AI ツールキット市場、技術別、2017 年~2022 年(百万米ドル) 306

表 266 AI ツールキット市場、技術別、2023 年~2028 年(百万米ドル) 306

表 267 AI ツールキット市場、業種別、2017 年~2022 年(百万米ドル) 307

表 268 AI ツールキット市場、業種別、2023 年~2028 年(百万米ドル) 307

表 269 AI ツールキット市場、地域別、2017 年~2022 年(百万米ドル) 308

表 270 AI ツールキット市場、地域別、2023 年~2028 年(百万米ドル) 308

表 271 ノーコード AI プラットフォーム市場、提供内容別、2019 年~2023 年(百万米ドル) 310

表 272 ノーコード AI プラットフォーム市場、提供内容別、2024 年~2029 年(百万米ドル) 311

表 273 ノーコード AI プラットフォーム市場、技術別、2019 年~2023 年(百万米ドル) 311

表 274 テクノロジー別ノーコード AI プラットフォーム市場、2024 年~2029 年(百万米ドル) 311

表 275 データモダリティ別ノーコード AI プラットフォーム市場、2019 年~2023 年(百万米ドル) 312

表 276 データモダリティ別ノーコード AI プラットフォーム市場、2024 年~2029 年(百万米ドル) 312

表 277 アプリケーション別ノーコード AI プラットフォーム市場、2019 年~2023 年(百万米ドル) 313

表 278 アプリケーション別ノーコード AI プラットフォーム市場、2024 年~2029 年(百万米ドル) 313

表 279 ノーコード AI プラットフォーム市場、垂直市場別、2019 年~2023 年(百万米ドル) 314

表 280 ノーコード AI プラットフォーム市場、垂直市場別、2024 年~2029 年(百万米ドル) 314

表 281 ノーコード AI プラットフォーム市場、地域別、2019 年~2023 年(百万米ドル) 315

表 282 ノーコード AI プラットフォーム市場、地域別、2024 年~2029 年(百万米ドル) 315

| ※参考情報 AIプラットフォームとは、人工知能(AI)技術を使ってアプリケーションやサービスを開発、実行、管理するための基盤です。これらのプラットフォームは、データ処理、機械学習、深層学習などの技術を容易に利用できる環境を提供します。AIプラットフォームには、さまざまな種類があり、それぞれ特定の用途や機能を持っています。 まず、AIプラットフォームの種類としては、大きく分けて商用プラットフォーム、オープンソースプラットフォーム、およびクラウドベースのプラットフォームがあります。商用プラットフォームは、企業が提供するもので、サポートやアップデートが充実しているのが特徴です。代表的なものとしては、IBM Watson、Microsoft Azure AI、Google Cloud AIなどがあります。これらは、企業向けに特化しており、分析ツールや予測モデルを簡単に実装できる機能を持っています。 オープンソースプラットフォームは、ユーザーが自由に利用、改良できるソフトウェアで、コミュニティによって支えられています。TensorFlow、PyTorch、Apache MXNetなどがその例で、特に機械学習や深層学習の開発に広く使用されています。オープンソースプラットフォームの利点は、コストがかからないこと、さまざまなライブラリやツールが利用できること、さらには他の開発者との情報交換がしやすいことです。 クラウドベースのプラットフォームは、インターネットを通じてリソースを利用する形式で、ユーザーは自分のインフラを構築することなく、必要なリソースをオンデマンドで取得できます。これにより、初期投資を抑えつつ、スケーラビリティや可用性を考慮したシステム構築が可能になります。Amazon Web Services (AWS)やGoogle Cloud Platform (GCP)、Microsoft Azureがこれに該当します。 次に、AIプラットフォームの用途について考察します。AIは医療、金融、自動運転、製造、エンターテインメントなどさまざまな分野で活用されています。医療分野では、疾患の予測や診断支援、パーソナライズド医療の実現にAIが活用されています。金融分野では、詐欺検出やリスク評価、アルゴリズムトレーディングなどでAIが用いられています。 自動運転車の開発においては、AIプラットフォームはセンサーから得た豊富なデータをリアルタイムで処理し、安全な経路を計画するために重要な役割を果たしています。製造業では、需要予測や生産工程の最適化、ロボットによる作業効率の向上などに利用されています。エンターテインメント分野では、コンテンツの推薦システムや顧客の嗜好を分析するためにAIが効果的に使用されています。 AIプラットフォームに関連する技術としては、機械学習や深層学習、自然言語処理、コンピュータビジョンなどがあります。機械学習は、データを用いてモデルを学習し、予測を行う技術です。深層学習は、人工神経網を利用して複雑なデータから特徴を抽出し、高度な予測を実施する技術です。自然言語処理は、テキストや音声などの人間の言語を理解し、処理する技術です。コンピュータビジョンは、画像や動画を解析して、対象物を認識したり、動作を理解するための技術です。 これらの技術は、AIプラットフォームの根幹を成しており、ユーザーが効率的にアプリケーションを開発、運用するための支えとなっています。また、AIプラットフォーム内では、データの収集、前処理、モデルのトレーニング、評価、デプロイメントが一元管理されていることが多く、開発プロセスの効率化に寄与しています。 AIプラットフォームは、今後ますます進化し、さまざまな分野での大幅な効率化や生産性向上に貢献することが期待されています。特に、データが日々増え続ける今の時代、AIプラットフォームを活用することは多くの企業にとって必須の要素となるでしょう。また、AI技術の進展に伴い、プラットフォームそのものもより使いやすく、柔軟性のあるものに進化していくことが予測されます。 |