プライベート5G市場における魅力的な機会

アジア太平洋

アジア太平洋地域のプライベート5G市場は、製造、医療、物流などの企業がインダストリー4.0アプリケーションや超低遅延を必要とするミッションクリティカルな業務のために専用ネットワークに投資することで急速に拡大しています。

プライベート5G市場の成長は、ミッションクリティカルな産業アプリケーションにおいて、セキュアで高速かつ低遅延な接続に対する需要が高まっていることに起因しています。

協業、パートナーシップ、開発により、今後5年間に市場プレーヤーに有利な成長機会がもたらされる見込みです。

アメリカのような国々には、技術的専門知識で知られる確立された民間の5Gプロバイダーが存在し、北米市場の成長に寄与しています。

既存システムとの統合や初期設備投資の高さは、プライベート5G市場における課題の一部。

AI/ジェネAIがプライベート5G市場に与える影響

AIは、プライベート5Gネットワークの普及と、さまざまな産業での利便性向上に大きな影響を与えます。より多くの企業が、高速で迅速な応答と安全な接続を得るためにプライベート5Gを設置しています。AIは、スマートな自動化、何が起こるかを予測する洞察力、プロセスをよりうまく機能させる方法をもたらすことで、これらのネットワークをさらに優れたものにします。工場や産業環境では、AIは機械がいつ故障するかを予測するのに役立ちます。プライベート5Gで送信されるセンサーからのデータを調べて問題を発見します。これにより、故障する前に修理することが可能になり、操業停止を回避してコストを削減することができます。

AIはビデオフィードの監視にも役立ちます。AIは大規模な施設をリアルタイムで監視し、セキュリティ上の問題や危険な行動を発見することができます。これにより、高品質のビデオフィードを使用して、すぐに対策を講じることができます。AIは、5Gのプライベート・トラフィック・パターンを分析し、ボトルネックを発見し、リソースをシフトしてサービスを遅延なく稼働させることで、ネットワークの最適化に影響を与えます。スマートビルや工場では、AIがエネルギー使用パターンを調べ、HVAC、照明、機械を制御して生産性を高めます。また、AIは、プライベート5Gを利用した業務から得られる膨大な量のデータを処理することで、ビジネス分析を改善します。

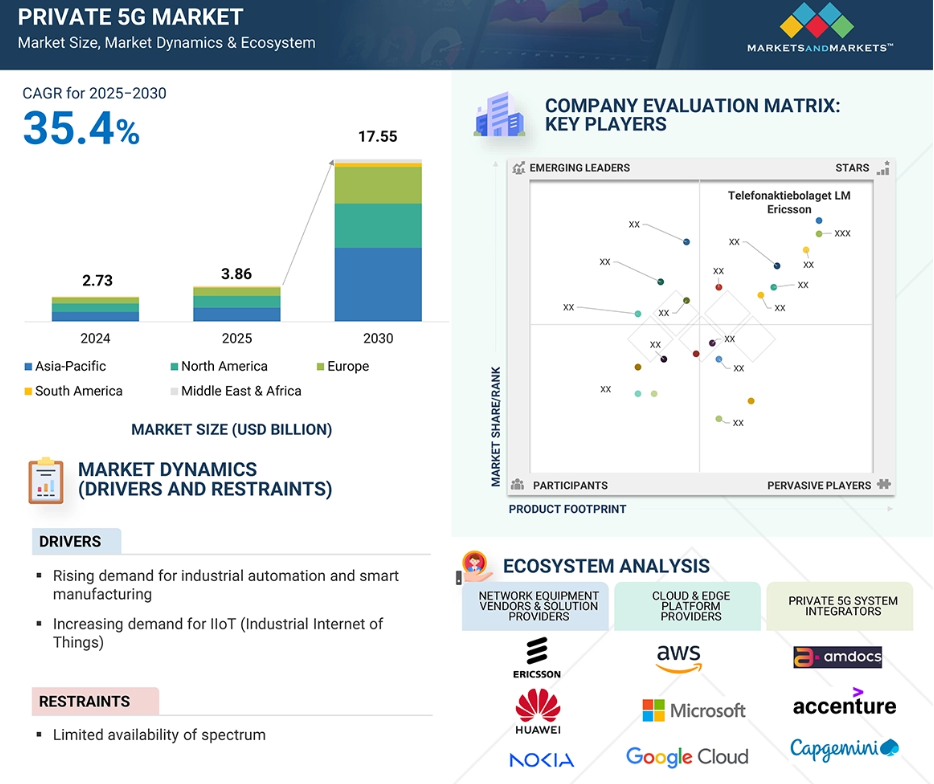

世界のプライベート5G市場のダイナミクス

DRIVER: 産業オートメーションとスマート製造に対する需要の高まり

産業オートメーションの発展とスマート製造へのシフトは、プライベート5G市場の主要な促進要因です。産業界のインダストリー4.0への移行により、製造プロセスにおけるリアルタイムの監視、制御、情報転送のために、超高信頼性、低遅延、高帯域幅を提供できる無線ネットワークに対する需要が高まっています。プライベート5Gネットワークは、産業がこのシフトに適応し、生産を最適化し、運用の柔軟性を高め、安全性を向上させるための接続インフラを提供します。産業環境におけるプライベート5Gの展開にインセンティブを与えるため、アメリカ、ドイツ、日本、韓国、中国を含む多くの国が、プライベート5Gの利用のために専用周波数を確保しています。このような規制上の支援は、産業における民間5Gの展開を促進し、地域の製造競争力を向上させる国家戦略にもつながります。また、公共投資と民間投資の両方が、デジタル産業インフラの進化を促進しています。アメリカ・エネルギー省が2024年7月に3,300万米ドル、2025年1月に1,300万米ドルをスマート製造および高度製造プロジェクト向けにAMMTOに割り当てたことで、スマート製造および高度製造業務に不可欠なリアルタイムの安全な接続が可能になり、プライベート5Gの需要が高まっています。これらのプロジェクトにより、産業におけるプライベート5G利用の枠組みが確立されつつあり、自動化、ロボット、AI、IoT、エッジコンピューティングを生産活動に統合するセキュアで回復力のあるスケーラブルなワイヤレスネットワークに対応するよう、製造業者に対する圧力が高まっています。

制約事項 利用可能な周波数帯の制限

民間の5G産業の拡大を制限する最も大きな制約の1つは、周波数帯へのアクセスです。超低遅延、高信頼性、膨大な数のデバイスを接続する能力など、5Gの主な性能上の利点は、周波数帯の利用可能性に依存しています。スペクトラムは有限で規制されたリソースであり、多くの場合、公共の5G事業者、テレビやラジオ放送局、その他のミッションクリティカルな通信に割り当てられています。このため、プライベート・ネットワーク用の周波数帯を確立しようとする企業にとって、特に全国的な公共5G展開のために政府のリソースを活用することに重点を置いている管轄区域では、深刻な課題が生じます。大規模な通信サービス・プロバイダー(CSP)も、さまざまな周波数帯にまたがる断片的な周波数割り当てによって負担を強いられており、これらすべてが民間の5G展開にさらなる複雑さをもたらしています。周波数免許の規制プロセスも、周波数の種類やその他の要因によって、負担が大きく、一貫性がなく、時間がかかることがあります。通常、多くの地域にまたがって事業を展開する手段は、数多くの規制方法と戦わなければならず、プライベート・ネットワークの管理負担とスケジュールを増大させます。世界的な周波数政策は調和を欠くことが多く、周波数帯域の利用可能性が制限され、その結果、国境を越えたプライベート5Gネットワークの構築が困難になります。これらの考慮事項が相まって、不確実性を表し、民間5Gインフラへの投資を躊躇させます。

可能性:プライベート5Gにおけるエッジコンピューティングの統合

エッジ・コンピューティングとプライベート5Gネットワークの融合は、低レイテンシで高性能なデータ処理により、企業の業務方法を変える大きなチャンスです。プライベート5Gは、セキュアで信頼性の高い高速ワイヤレス接続を提供し、エッジコンピューティングは、データソースまたはその近くでデータを処理することを可能にします。この2つの技術を組み合わせることで、レイテンシーを最小限に抑え、集中型クラウドインフラへの依存を軽減します。エッジコンピューティングは、機密情報をどこかに転送する必要がないため、セキュリティが強化されます。ネットワークが停止したり、接続性が失われても、情報はオンプレミスに保存されるため、自律型システム、産業用IoT、AIベースの分析などのミッションクリティカルなアプリケーションをサポートするリアルタイムの意思決定が可能になります。エッジコンピューティングとプライベート5Gが最も明確なメリットをもたらすユースケースには、予知保全、品質検査用のリアルタイムビデオ分析、ARおよびVRベースの作業員トレーニングや安全プログラムなどがあります。これらのアプリケーションにはすべて、エッジインフラとプライベート5Gのシームレスな統合が必要です。通信プロバイダーにとって、エッジとプライベート5Gネットワークの融合を活用することで、接続性だけでなく、医療、製造、物流、ユーティリティ、新エネルギー、鉱業など、さまざまな産業向けにエンドツーエンドのプライベート5Gソリューションを提供するという価値提案が強化されます。

課題:既存システムとの統合

既存のインフラとの統合は、プライベート5Gネットワークの展開における最も重要な課題の1つです。企業には通常、3G/4Gネットワーク、Wi-Fi、多種多様なIoTデバイスなどのレガシー技術が混在しており、それぞれがさまざまなプロトコルや性能要件に基づいて構築されています。プライベート5Gは、超低遅延や高速接続性などの利点を提供しますが、多くの産業アプリケーション、特にIoTには、LoRaWANやNB-IoTのような技術の方が適している低消費電力と長距離の要件があります。主な課題は、異なる技術を1つのシステムで問題なく連携させることです。通信事業者は、マルチアクセス・エッジコンピューティング、ネットワークとローミング契約の共通管理、さらには新旧インフラ間の流動的な通信を可能にするプロトコル変換ゲートウェイなどのオプションを考慮しながら、戦略的な経路を検討する必要があります。また、標準的なセキュリティ対策をすべてのレイヤーに適用し、統合中および統合後の弱点を回避する必要があります。統合ロードマップがない場合、企業はプライベート5Gの利点を最大化できず、運用の非効率性が生じる可能性があります。したがって、統合の問題を克服することは、ネットワークを最適に動作させ、複雑さを軽減し、プライベート5Gプログラムにおいて最大の投資収益率を達成するために必要です。

世界のプライベート5G市場のエコシステム分析

プライベート5G市場は、Huawei Technologies Co. (Ltd.(中国)、Telefonaktiebolaget LM Ericsson(スウェーデン)、Nokia(フィンランド)、Samsung(韓国)、ZTE Corporation(中国)、および多数の中小企業などの大手企業が存在しています。

クラウドモデルのパブリッククラウドセグメントは、予測期間中に最も高いCAGRを記録する見込みです。

パブリッククラウドセグメントは、その拡張性、経済的メリット、迅速な展開能力により、予測期間中にプライベート5G市場で最も高いCAGRを記録すると予測されています。高帯域幅、低遅延のアプリケーションをサポートするために企業がプライベート5Gネットワークを採用するのに伴い、柔軟なインフラオプションとネットワーク機能の一元管理のために公共クラウドリソースをユーティリティ化する動きが加速しています。パブリッククラウドベンダーは、ネットワークのスライス、エッジコンピューティングの統合、AI/MLベースのアナリティクス、エンドユーザーがプライベート5G環境を動的に管理・最適化できるオーケストレーション機能を提供しています。

このトレンドの重要な推進要因には、企業のデジタル変革に対する需要の急増、アクセス可能なIoTデバイスの増加、分散されたデータ集約型のワークロードをリアルタイムで管理する能力などがあります。パブリック・クラウド・プラットフォームは、ネットワーク・アズ・ア・サービス(NaaS)提供のホスト・クラウド・ネイティブ5Gコア機能において、スマート製造、自律システム、遠隔医療、予知保全、リアルタイム監視などの重要なユースケースをサポートします。

さらに、AWS、Microsoft Azure、Google Cloudなどの企業は、通信ベンダーや企業と協力して5Gに対応したクラウド・プラットフォームを提供しており、多くのプライベート5Gソリューションにパブリック・クラウドの採用を促進しています。パブリック・クラウドのインフラとサービス・デリバリー・モデルは、グローバルな地理的スケール、コンプライアンス、レイテンシに敏感なユースケースを提供するため、製造、物流、公共ユーティリティなどの産業において、パブリック・クラウドはプライベート5Gの戦略的イネーブラーとなっています。

非スタンダロン型5Gネットワークの種類は、予測期間中に最大の市場シェアを獲得する見込みです。

非スタンダロン型5Gネットワークセグメントは、既存の4G LTEインフラをユーティリティとして利用するため、迅速な展開、既存顧客のプライバシー保護、低コストが実現できることから、予測期間中、プライベート5G市場で最大のシェアを占めています。NSAアーキテクチャは、既存の4Gコアにアクセスする5G新無線(NR)インタフェースを使用するため、組織はインフラを完全に変更することなく5Gを利用できます。NSAのアプローチは、市場投入までの時間を短縮し、資本支出を削減するため、プライベート5Gネットワークを検討している企業にとって魅力的です。

市場成長の原動力は、より優れたモバイル・ブロードバンド、産業オートメーション、および製造、物流、輸送にわたるリアルタイム・データ接続に対する需要の高まりです。NSAネットワークは、既存の4Gシステムとの互換性を維持しながら、4G帯域幅を改善し、待ち時間を短縮することで、ビデオ監視、資産追跡、リモート診断、AR/VRベースのトレーニングなど、プライベート5Gアプリケーションに関連するユースケースを可能にします。

NSAはまた、企業がスタンドアロン(SA)5Gを実装する前に、段階的に5Gの機能を学び、検証することを可能にします。そのため、本格的な変革を行うことなく、即座にパフォーマンス上のメリットを得たい企業は、NSAの導入を選択しています。このため、プライベート5Gネットワークの効率的かつ段階的な拡張を目指す企業にとって、NSAアーキテクチャは実用的かつ戦略的な選択肢となっています。

予測期間中、プライベート5G市場で最も高いCAGRを記録すると予測されるアジア太平洋地域。

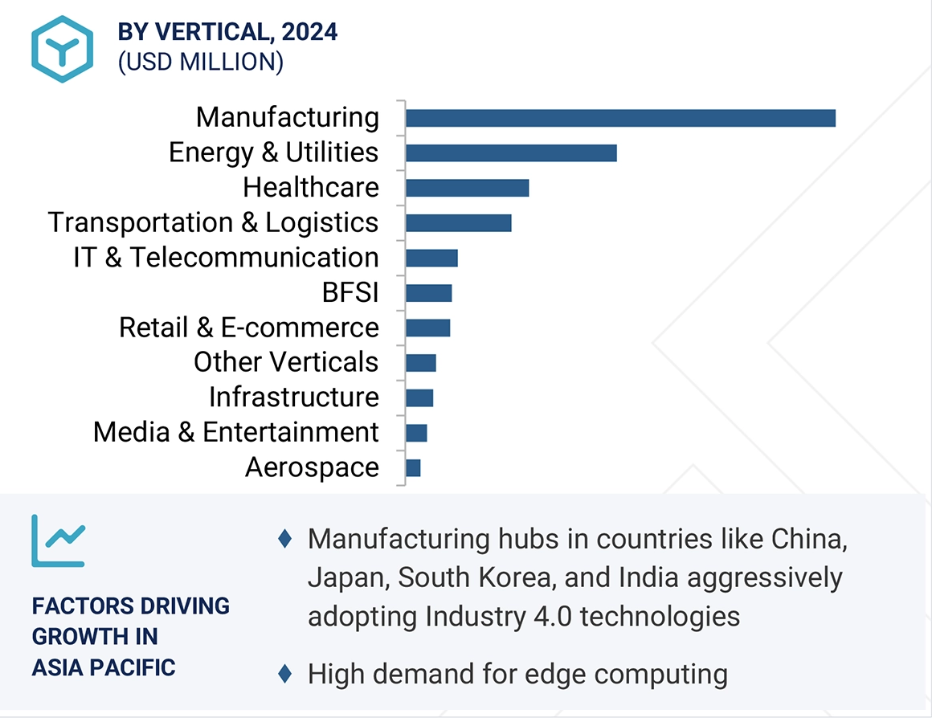

アジア太平洋地域は、産業空間における広範なデジタルトランスフォーメーション、進化する政府政策、同地域における大手企業の存在により、予測期間を通じてプライベート5G市場で最も高いCAGRを記録すると予測されます。中国、日本、韓国、インドなどのアジア太平洋諸国は、スマート製造、産業オートメーション、次世代接続インフラに取り組んでおり、経済のデジタル変革をサポートしています。インダストリー4.0技術やIoT関連機器の台頭により、アジア太平洋地域では低遅延、広帯域幅のプライベート5Gネットワークが求められています。

ファーウェイ・テクノロジー(Huawei Technologies Co. (Ltd.(中国)、ZTE Corporation(中国)、日本電気株式会社(日本)は、プライベート5Gイノベーションのリーダーであり、製造、エネルギー、物流、スマートシティにおける効率的な生産を実現する統合ソリューションを提供し続けています。これらの企業は、自動化された生産ライン、予測分析、ロボット、遠隔監視などのユースケースを可能にするため、企業や政府と協力してエンドツーエンドの5Gインフラの展開に取り組んでいます。

さらに、有利な政府規制、デジタルインフラへの投資の急増、同地域の強固な製造基盤も同地域の市場成長に寄与しています。アジア太平洋地域は、スマートな製造能力の構築に戦略的に注力し、技術プロバイダーの弾力的なエコシステムを構築しているため、世界のプライベート5G市場に大きく貢献しています。

2025-2030年に最大の市場シェア

地域内ではインドが急成長

プライベート5G市場の最新動向

- 2025年5月、Telefónica Germany GmbH & Co.はCiena Corporationと提携し、ネットワークのクラウド化と自律的なネットワーク変革を推進。クラウド・ネイティブな自動化ソフトウェアを活用することで、ダイナミックな5Gネットワークのスライシング、合理化されたサービス・オーケストレーション、次世代サービスの市場投入までの時間の短縮が可能になります。

- 2025年3月、STC(サウジ通信会社)はジュニパーネットワークスと提携し、ジュニパーのSRXファイアウォールのAIネイティブ自動化機能を利用して5G対応のネットワークセキュリティを強化しました。このアップグレードにより、データ処理速度が向上し、遅延と消費電力が削減され、規模に応じたセキュリティが強化されます。

- 2025年3月、NECは商用仮想化RAN(vRAN)ソフトウェアの提供を開始。完全にコンテナ化されたオープンスタンダードなアーキテクチャ上に構築され、クアルコムのDragonwing X100アクセラレータを搭載したこのソフトウェアは、クラウドネイティブでエネルギー効率に優れた5Gネットワークを実現し、マルチベンダー統合と5G Advancedおよび6Gに向けた将来の拡張性をサポート。

- 2024年10月、シスコシステムズとNECは提携し、シスコの5G SAコアとクラウド・コントロール・センターにNECの無線ネットワークと統合の専門知識を組み合わせた、市場対応のプライベート5Gネットワーク・ソリューションを発表しました。物流や空港業務などの産業をターゲットとするこの協業により、企業はカスタマイズされた高性能なプライベート5Gネットワークを検証・展開し、デジタル変革をグローバルに加速することが可能になります。

- 2024年10月、Telefonaktiebolaget LM Ericssonは、高性能なプログラマブルネットワークを実現するために設計された7つの新しいソフトウェア製品群であるEricsson 5G Advancedを発表しました。

- 2024年7月、ノキアとテレフォニカは、港湾、製造、物流などのミッションクリティカルな分野をターゲットに、スペイン全土に100のプライベート無線およびエッジソリューションを展開するための3年間の協力関係を締結。このパートナーシップは、インダストリー4.0の導入を加速し、5G対応インフラで産業のデジタル化を推進することを目的としています。

主要市場プレーヤー

プライベート5G市場トップ企業リスト

プライベート5G市場を支配しているのは以下の企業です:

Huawei Technologies Co., Ltd. (China)

Telefonaktiebolaget LM Ericsson (Sweden)

Nokia (Finland)

Samsung (South Korea)

ZTE Corporation (China)

NEC Corporation (Japan)

Oracle (US)

Cisco Systems, Inc. (US)

Ciena Corporation (US)

Juniper Networks, Inc. (US)

Celona Inc. (US)

Mavenir (US)

Parallel Wireless (US)

NTT DATA Group Corporation (Japan)

AT&T (US)

1 はじめに 27

1.1 研究の目的 27

1.2 市場定義 27

1.3 研究の範囲 27

1.3.1 対象範囲と除外項目 27

1.3.2 対象期間 29

1.4 対象通貨 29

1.5 利害関係者 29

1.6 変更の概要 30

2 調査方法 32

2.1 調査データ 32

2.1.1 二次データ 33

2.1.1.1 主要な二次情報源の一覧 33

2.1.1.2 二次情報源からの主要データ 33

2.1.2 一次データ 34

2.1.2.1 一次インタビューの対象者および主要オピニオンリーダー 34

2.1.2.2 一次インタビューの主要参加者一覧 34

2.1.2.3 一次情報源からの主要データ 35

2.1.2.4 一次インタビューの内訳 35

2.1.3 二次調査および一次調査 36

2.1.3.1 産業に関する主な見解 37

2.2 市場規模の推定 37

2.2.1 ボトムアップアプローチ 39

2.2.1.1 ボトムアップアプローチによる市場規模の算出方法(需要側) 39

2.2.2 トップダウンアプローチ 40

2.2.2.1 トップダウンアプローチによる市場規模の算出方法

(供給側) 40

2.3 市場細分化とデータ三角測量 41

2.4 研究仮定 42

2.5 リスク評価 42

2.6 研究の制限 42

3 エグゼクティブサマリー 43

4 プレミアムインサイト 47

4.1 プライベート 5G 市場におけるプレーヤーにとっての魅力的な機会 47

4.2 北米におけるプライベート 5G 市場、国別および産業別 48

4.3 アジア太平洋におけるプライベート 5G 市場、産業別 48

4.4 プライベート5G市場(国別) 49

5 市場概要 50

5.1 はじめに 50

5.2 市場動向 50

5.2.1 推進要因 51

5.2.1.1 産業オートメーションの需要の高まりとスマートマニュファクチャリングへの移行 51

5.2.1.2 産業用モノのインターネットの需要の増加 52

5.2.1.3 企業ネットワークにおけるセキュリティとプライバシーの需要の急増 52

5.2.2 制約 53

5.2.2.1 周波数の利用可能性の制限 53

5.2.3 機会 54

5.2.3.1 医療分野におけるプライベート 5G の採用拡大 54

5.2.3.2 プライベート 5G へのエッジコンピューティングの統合 54

5.2.4 課題 55

5.2.4.1 初期設備投資額が高い 55

5.2.4.2 既存システムとの統合 56

5.3 バリューチェーン分析 56

5.4 エコシステム分析 58

5.5 顧客のビジネスに影響を与えるトレンド/混乱 60

5.6 参考価格分析 60

5.7 プライベート 5G の価格設定モデル 61

5.8 技術分析 62

5.8.1 主要技術 63

5.8.1.1 ネットワークスライシング 63

5.8.1.2 無線アクセスネットワーク (RAN) 63

5.8.2 補完技術 63

5.8.2.1 エッジコンピューティング 63

5.8.2.2 産業用モノのインターネット(IIoT) 64

5.8.3 関連技術 64

5.8.3.1 Wi-Fi 6 64

5.8.3.2 プライベートLTE 65

5.9 ポーターの5つの力分析 65

5.9.1 競争の激しさ 66

5.9.2 供給者の交渉力 66

5.9.3 購入者の交渉力 67

5.9.4 代替品の脅威 67

5.9.5 新規参入の脅威 67

5.10 主要な利害関係者および購入基準 68

5.10.1 購買プロセスにおける主要な利害関係者 68

5.10.2 購買基準 69

5.11 ケーススタディ分析 70

5.12 投資と資金調達シナリオ 72

5.13 貿易分析 73

5.13.1 輸入データ(HSコード8517) 73

5.13.2 輸出データ(HSコード8517) 74

5.14 特許分析 75

5.15 主要なカンファレンスとイベント(2025年7月~2026年12月) 78

5.16 関税および規制環境 79

5.16.1 規制機関、政府機関、その他の組織 79

5.16.2 民間 5G 市場に関連する基準および規制 83

5.16.3 料金分析 84

5.17 政府の措置 85

5.17.1 グラム・リーチ・ブライリー法 85

5.17.2 カリフォルニア消費者プライバシー法 85

5.17.3 サイバースクワッティング防止消費者保護法 85

5.17.4 公正情報取扱原則 85

5.18 地域別プライベート5Gに関する課題と課題 86

5.19 プライベート5Gネットワークのための国別周波数帯域の割り当て 88

5.20 AIがプライベート5G市場に与える影響 89

5.20.1 はじめに 89

5.20.2 AI 特有のユースケース 89

5.21 2025 年のアメリカの関税がプライベート 5G 市場に与える影響:概要 90

5.21.1 はじめに 90

5.21.2 主な関税率 91

5.21.3 価格への影響分析 92

5.21.4 主要国/地域への影響 92

5.21.4.1 アメリカ 92

5.21.4.2 ヨーロッパ 93

5.21.4.3 アジア太平洋 94

5.21.5 エンドユーザーへの影響 95

6 ネットワークの種類別プライベート 5G 市場 98

6.1 はじめに 99

6.2 非スタンドアロン5G 101

6.2.1 初期投資の低減と既存の4G LTEインフラとの統合が成長を促進します 101

6.3 スタンドアロン5G 102

6.3.1 ネットワークスライシングとサービス差別化への高度なサポートが成長を促進します 102

7 プライベート5G市場、クラウドモデル別 104

7.1 概要 105

7.2 プライベート/専用クラウド 106

7.2.1 成長を促進するオンプレミスおよびVPC展開オプションの拡大 106

7.3 パブリッククラウド 106

7.3.1 パブリッククラウドの採用を促進するインフラコストの増加 106

7.4 ハイブリッドクラウド 107

7.4.1 クラウド環境間での柔軟なワークロード配置の必要性の高まりが成長を促進する 107

8 周波数帯域別プライベート 5G 市場 108

8.1 概要 109

8.2 低帯域 110

8.2.1 基地局の必要数が少ないことによるインフラコストの低下が成長を促進します 110

8.3 ミッドバンド 111

8.3.1 エンタープライズアプリケーション向けのカバー範囲と容量のバランスの取れた組み合わせが成長を促進します 111

8.4 ミリ波 112

8.4.1 超高速データレートと超低ネットワーク遅延の特長が成長を促進します 112

9 プライベート5G市場(提供内容別) 114

9.1 概要 115

9.2 ハードウェア 116

9.2.1 無線アクセスネットワーク(RAN) 117

9.2.1.1 安全で専用のネットワークアクセスへの需要の増加が成長を促進 117

9.2.1.2 基地局 118

9.2.1.3 アンテナシステム 118

9.2.1.4 リモート無線ユニット (RRU) 118

9.2.2 バックホールおよびトランスポート 119

9.2.2.1 成長を推進するコンパクトで統合されたルーターおよびスイッチの需要の高まり 119

9.2.2.2 ルーターおよびスイッチ 119

9.2.2.3 光ファイバーケーブル 119

9.2.2.4 マイクロ波リンク 119

9.2.3 エッジコンピューティングインフラストラクチャ 120

9.2.3.1 プロトコルとデバイスの統合を目的としたエッジゲートウェイの採用拡大が成長を牽引 120

9.2.3.2 エッジサーバー 120

9.2.3.3 エッジゲートウェイ 120

9.2.3.4 マルチアクセスエッジコンピューティング 120

9.2.3.5 コンテンツデリバリーネットワーク 121

9.3 ソフトウェア 121

9.3.1 成長を促進する集中型ネットワーク管理の必要性の高まり 121

9.3.2 5G コア 121

9.3.3 ネットワーク管理ソフトウェア 122

9.3.4 ネットワークセキュリティソフトウェア 122

9.3.5 クラウドベースのソリューション 123

9.4 サービス 123

9.4.1 サイバー脅威の急増により、成長を促進するためのプロアクティブなセキュリティサービスが必要 123

9.4.2 プロフェッショナルサービス 123

9.4.2.1 インストールと統合 124

9.4.2.2 トレーニングとスキル向上 124

9.4.3 マネージドサービス 124

9.4.3.1 ネットワーク監視 125

9.4.3.2 サポートとメンテナンス 125

9.4.4 セキュリティサービス 125

9.4.4.1 アイデンティティとアクセス管理 (IAM) 125

9.4.4.1.1 多要素認証 (MFA) 125

9.4.4.1.2 役割ベースのアクセス制御 (RBAC) 126

9.4.4.1.3 デバイス ID 管理 126

9.4.4.2 暗号化およびデータ保護 126

9.4.5 エッジコンピューティングサービス 126

9.4.5.1 マルチアクセスエッジコンピューティング (MEC) 126

9.4.5.2 エッジアプリケーションホスティング 127

9.4.6 接続サービス 127

9.4.6.1 帯域幅の割り当て 127

9.4.6.2 SIM/デバイス管理 127

10 組織規模別のプライベート 5G 市場 128

10.1 概要 129

10.2 中小企業(SME) 130

10.2.1 中小企業製造オペレーションにおける自動化需要の増加が成長を促進します 130

10.3 大企業 131

10.3.1 成長を推進するグローバル企業業務におけるデジタルトランスフォーメーションへの注目度の高まり 131

11 周波数帯域の割り当て別プライベート 5G 市場 133

11.1 概要 134

11.2 非免許/共有周波数帯域 135

11.2.1 手頃な価格のネットワーク機器の可用性が成長を促進 135

11.3 免許周波数帯域 136

11.3.1 成長を推進する産業別ローカル周波数帯の免許付与に関する規制の推進 136

12 産業別プライベート 5G 市場 139

12.1 はじめに 140

12.2 製造 142

12.2.1 成長を推進するプロセス最適化のための AI および機械学習の利用拡大 142

12.2.2 スマートファクトリー 143

12.2.3 産業用 IoT 143

12.3 エネルギーおよびユーティリティ 144

12.3.1 成長を促進するグリッド自動化とスマートインフラストラクチャの需要の増加 144

12.3.2 スマートグリッド 145

12.3.3 再生可能エネルギー管理 145

12.3.4 スマートメーター 145

12.4 小売業と電子商取引 146

12.4.1 オンラインショッピングとデジタル決済の採用拡大が成長を牽引する 146

12.4.2 顧客体験の向上 147

12.4.3 在庫管理 147

12.5 医療 147

12.5.1 成長を推進する患者モニタリングおよび遠隔医療サービスへの注目度の高まり 147

12.5.2 遠隔患者モニタリング 149

12.5.3 遠隔医療 149

12.5.4 医療用画像 149

12.6 銀行、金融、保険(BFSI) 149

12.6.1 成長を促進する不正検出およびリスク管理ソリューションの需要の高まり 149

12.6.2 自動取引システム 151

12.6.3 不正検出および防止 151

12.6.4 モバイルバンキング 151

12.7 インフラストラクチャ 151

12.7.1 接続型インフラストラクチャとIoTベースの都市ソリューションの拡大が成長を促進します 151

12.7.2 スマートシティ 153

12.7.3 セキュリティと監視 153

12.7.4 施設管理 153

12.8 輸送および物流 153

12.8.1 成長を促進するリアルタイムの車両および資産追跡のニーズの高まり 153

12.8.2 車両管理 154

12.8.3 自動運転車 155

12.8.4 サプライチェーン管理 155

12.9 航空宇宙 155

12.9.1 予測型航空機メンテナンスと運用効率の向上による成長の促進 155

12.9.2 スマートポートおよびスマート空港 156

12.9.3 トレーニングおよびシミュレーション 157

12.9.4 セキュア通信 157

12.9.5 リモートモニタリングおよび監視 157

12.10 メディアおよびエンターテイメント 157

12.10.1 成長を推進するパーソナライズドコンテンツの推奨とユーザーエンゲージメントの需要 157

12.10.2 ライブイベント放送 158

12.10.3 AR/VR 体験 159

12.10.4 コンテンツ配信ネットワーク 159

12.11 IT および通信 159

12.11.1 通信インフラ資産におけるスマート監視の拡大が成長を推進します 159

12.11.2 ネットワーク管理および最適化 160

12.11.3 ネットワークスライシング 160

12.11.4 サプライチェーンマネジメント 161

12.12 その他の産業 161

13 地域別プライベート 5G 市場 163

13.1 はじめに 164

13.2 北米 165

13.2.1 マクロ経済見通し 166

13.2.2 アメリカ 170

13.2.2.1 成長を推進するデジタルトランスフォーメーションの取り組み 170

13.2.3 カナダ 172

13.2.3.1 成長を推進する強力な製造業の存在 172

13.2.4 メキシコ 173

13.2.4.1 成長を推進する、カスタマイズされたコネクティビティソリューションへの注力 173

13.3 ヨーロッパ 175

13.3.1 マクロ経済見通し 176

13.3.2 ドイツ 180

13.3.2.1 自動車業界におけるプライベート5Gの採用が成長を牽引します 180

13.3.3 イギリス 182

13.3.3.1 戦略的研究・イノベーションハブにおけるデジタルインフラ整備へのコミットメントが成長を牽引します 182

13.3.4 フランス 183

13.3.4.1 空港におけるプライベート5Gの採用が成長を促進します 183

13.3.5 イタリア 185

13.3.5.1 エネルギー分野におけるハイブリッドプライベート5Gネットワークの展開が成長を促進します 185

13.3.6 スペイン 186

13.3.6.1 安全で低遅延の接続に対する需要の高まりが成長を促進します 186

13.3.7 ポーランド 188

13.3.7.1 3.8~4.2 GHz周波数帯域の規制承認が成長を促進します 188

13.3.8 北欧諸国 189

13.3.8.1 成長を推進する、高性能で安全な接続に対する企業の関心の高まり 189

13.3.9 その他のヨーロッパ諸国 191

13.4 アジア太平洋地域 192

13.4.1 マクロ経済の見通し 194

13.4.2 中国 198

13.4.2.1 5G基地局の急速な展開が成長を推進します 198

13.4.3 日本 200

13.4.3.1 エネルギー効率の高いクラウドネイティブアーキテクチャの採用が成長を推進します 200

13.4.4 韓国 201

13.4.4.1 成長を推進する全国的な 5G ネットワークのカバー範囲の発表 201

13.4.5 インド 203

13.4.5.1 成長を推進する 5G センター・オブ・エクセレンスと国内および国際的なベンダー間の連携の確立 203

13.4.6 オーストラリア 204

13.4.6.1 成長促進のためのACMAの草案見通しに基づく政府の周波数帯計画 204

13.4.7 インドネシア 206

13.4.7.1 成長促進のためのスマートインフラストラクチャへの戦略的方向性 206

13.4.8 マレーシア 207

13.4.8.1 成長を推進するための主要交通ハブにおける民間 5G カバー 207

13.4.9 タイ 209

13.4.9.1 成長を推進するための政府支援のインダストリー 4.0 イニシアチブ 209

13.4.10 ベトナム 210

13.4.10.1 成長を推進する通信のイノベーションに焦点を当てます 210

13.4.11 その他のアジア太平洋地域 212

13.5 その他の地域 213

13.5.1 マクロ経済の見通し 213

13.5.2 中東 218

13.5.2.1 サウジアラビア 220

13.5.2.1.1 成長を推進するための国家経済の多角化イニシアチブ 220

13.5.2.2 アラブ首長国連邦 220

13.5.2.2.1 通信事業者およびベンダー間の強力な連携による成長の推進

220

13.5.2.3 カタール 221

13.5.2.3.1 成長推進のためのネットワークの近代化 221

13.5.2.4 クウェート 221

13.5.2.4.1 成長を促進するための事業者主導のデジタル変革 221

13.5.2.5 オマーン 221

13.5.2.5.1 TRAによる主要事業者への周波数帯域の割り当てによる

成長の促進 221

13.5.2.6 バーレーン 221

13.5.2.6.1 成長を推進する企業中心のイノベーション 221

13.5.2.7 その他の中東諸国 222

13.5.3 南米 222

13.5.3.1 成長を推進する民間 5G ライセンスの政府支援 222

13.5.4 アフリカ 224

13.5.4.1 南アフリカ 226

13.5.4.1.1 成長を推進するアフリカ最大の民間 5G 鉱業

ネットワークの展開 226

13.5.4.2 その他のアフリカ諸国 226

14 競争環境 227

14.1 概要 227

14.2 主要企業の戦略/勝因、2022年1月~2025年6月 227

14.3 売上高分析、2020年~2024年 229

14.4 市場シェア分析、2024年 230

14.5 企業評価と財務指標 232

14.6 ブランド/製品比較 234

14.7 企業評価マトリックス:主要企業、2024年 235

14.7.1 スター 235

14.7.2 新興リーダー 235

14.7.3 普及型企業 235

14.7.4 参加者 235

14.7.5 企業のフットプリント:主要企業、2024 年 237

14.7.5.1 企業のフットプリント 237

14.7.5.2 地域別フットプリント 238

14.7.5.3 産業別フットプリント 239

14.7.5.4 ネットワークの種類別フットプリント 240

14.7.5.5 提供フットプリント 241

14.8 企業評価マトリックス:スタートアップ/中小企業、2024年 242

14.8.1 進歩的な企業 242

14.8.2 対応力のある企業 242

14.8.3 ダイナミック企業 242

14.8.4 スタートブロック 242

14.8.5 競争ベンチマーク:主要スタートアップ/中小企業、2024 244

14.8.5.1 スタートアップ/中小企業のリスト 244

14.8.5.2 主要スタートアップ/中小企業における競争ベンチマーク 245

14.9 競争シナリオ 246

14.9.1 製品発売/開発 246

14.9.2 取引 248

14.9.3 その他 253

15 企業プロファイル 255

15.1 主要企業 255

15.1.1 テレフォナクティエボラゲット LM エリクソン 255

15.1.1.1 事業概要 255

15.1.1.2 提供製品/ソリューション/サービス 256

15.1.1.3 最近の動向 257

15.1.1.3.1 製品発売 257

15.1.1.3.2 取引 258

15.1.1.3.3 その他 259

15.1.1.4 MnMの見解 259

15.1.1.4.1 勝利の権利 259

15.1.1.4.2 戦略的選択 259

15.1.1.4.3 弱みと競合の脅威 260

15.1.2 HUAWEI TECHNOLOGIES CO. 261

15.1.2.1 事業概要 261

15.1.2.2 提供製品/ソリューション/サービス 262

15.1.2.3 最近の動向 265

15.1.2.3.1 製品発売 265

15.1.2.3.2 取引 265

15.1.2.3.3 その他 266

15.1.2.4 MnMの見解 266

15.1.2.4.1 勝因 266

15.1.2.4.2 戦略的選択 266

15.1.2.4.3 弱点と競合脅威 266

15.1.3 NOKIA 267

15.1.3.1 事業概要 267

15.1.3.2 提供製品/ソリューション/サービス 268

15.1.3.3 最近の動向 269

15.1.3.3.1 取引 269

15.1.3.4 MnMの見解 271

15.1.3.4.1 勝利の権利 271

15.1.3.4.2 戦略的選択 271

15.1.3.4.3 弱みと競合の脅威 271

15.1.4 ZTE CORPORATION 272

15.1.4.1 事業概要 272

15.1.4.2 提供製品/ソリューション/サービス 273

15.1.4.3 最近の動向 274

15.1.4.3.1 製品発売 274

15.1.4.3.2 取引 274

15.1.4.3.3 その他 275

15.1.4.4 MnMの見解 276

15.1.4.4.1 勝因 276

15.1.4.4.2 戦略的選択 276

15.1.4.4.3 弱みと競合の脅威 276

15.1.5 ヒューレット・パッカード・エンタープライズ・デベロップメント・エルピー 277

15.1.5.1 事業概要 277

15.1.5.2 提供製品/ソリューション/サービス 278

15.1.5.3 最近の動向 280

15.1.5.3.1 製品リリース 280

15.1.5.3.2 取引 280

15.1.5.3.3 その他 281

15.1.5.4 MnMの見解 281

15.1.5.4.1 勝利の権利 281

15.1.5.4.2 戦略的選択 281

15.1.5.4.3 弱みと競合の脅威 281

15.1.6 SAMSUNG 282

15.1.6.1 事業概要 282

15.1.6.2 提供製品/ソリューション/サービス 283

15.1.6.3 最近の動向 285

15.1.6.3.1 製品発売 285

15.1.6.3.2 取引 286

15.1.6.3.3 その他 286

15.1.7 NEC CORPORATION 287

15.1.7.1 事業概要 287

15.1.7.2 提供製品/ソリューション/サービス 289

15.1.7.3 最近の動向 290

15.1.7.3.1 製品リリース 290

15.1.7.3.2 取引 290

15.1.7.3.3 その他 291

15.1.8 ORACLE 292

15.1.8.1 事業概要 292

15.1.8.2 提供製品/ソリューション/サービス 293

15.1.9 CISCO SYSTEMS, INC. 295

15.1.9.1 事業概要 295

15.1.9.2 提供製品/ソリューション/サービス 296

15.1.9.3 最近の動向 297

15.1.9.3.1 取引 297

15.1.10 CIENA CORPORATION 298

15.1.10.1 事業概要 298

15.1.10.2 提供製品/ソリューション/サービス 299

15.1.10.3 最近の動向 300

15.1.10.3.1 取引 300

15.1.11 ジュニパーネットワークス社 301

15.1.11.1 事業概要 301

15.1.11.2 提供製品/ソリューション/サービス 302

15.1.11.3 最近の動向 303

15.1.11.3.1 取引 303

15.2 その他のプレーヤー 304

15.2.1 CELONA INC. 304

15.2.2 MAVENIR 305

15.2.3 PARALLEL WIRELESS 306

15.2.4 NTT DATA GROUP CORPORATION 307

15.2.5 AT&T 308

15.2.6 コムスコープ 309

15.2.7 コムバ・テレコム・システムズ・ホールディングス 310

15.2.8 ロジカルイス・グループ 311

15.2.9 ボルディン・ネットワークス 312

15.2.10 ペンテ・ネットワークス 313

15.2.11 ニュートラルワイヤレス 314

15.2.12 FIRECELL 315

15.2.13 NEUTROON TECHNOLOGIES S.L. 316

15.2.14 KYNDRYL INC. 317

16 付録 318

16.1 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプション ポータル 321

16.2 カスタマイズ オプション 323

16.3 関連レポート 323

16.4 著者情報 324

表 1 プライベート 5G 市場:エコシステムにおける企業の役割 59

表 2 主要プレーヤーが提供するプライベート 5G の参考販売価格動向

(米ドル) 62

表 3 プライベート 5G 市場:ポーターの 5 要因分析の影響 65

表 4 プライベート 5G の購入プロセスに対するステークホルダーの影響、

上位 3 産業別 68

表 5 上位 3 産業におけるプライベート 5G の主な購入基準 69

表 6 Huawei の 5G プライベートネットワークによる JIUQUAN IRON AND STEEL CO.、LTD. の鉱業業務変革 70

表 7 エリクソンのプライベート 5G ソリューションによる JLR の製造の俊敏性の向上 70

表 8 エリクソンのプライベート 5G ネットワークによるニューモントの CADIA 鉱業の安全性と効率の向上 71

表 9 エリクソンのプライベート 5G ネットワークによる CJ ロジスティクスのグローバル倉庫の変革 71

表 10 ノキアのプライベート 5G 技術によるルフトハンザ テクニックの航空機メンテナンスの変革 72

表11 HSコード8517準拠製品の輸入シナリオ、国別、2020~2024年(百万ドル) 74

表12 HSコード8517準拠製品の輸出シナリオ、国別、2020~2024年(百万ドル) 75

表13 プライベート5G市場:主要特許一覧、2023~2024年 76

表 14 プライベート 5G 市場:主な会議およびイベントの一覧、

2025 年 7 月~2026 年 12 月 78

表 15 北米:規制機関、政府機関、

およびその他の組織 79

表 16 ヨーロッパ:規制機関、政府機関、およびその他の組織 80

表 17 アジア太平洋地域:規制機関、政府機関、およびその他の組織 81

表 18 その他の地域:規制機関、政府機関、およびその他の組織 83

表 19 規格

表18 その他の地域:規制機関、政府機関、

その他の組織 83

表19 主要国別の基準 83

表20 中国から輸出されるHSコード9031準拠製品に対するMFN関税 84

表 21 北米:民間 5G に関する課題と課題 86

表 22 ヨーロッパ:プライベート 5G に関する課題と課題 86

表 23 アジア太平洋地域:プライベート 5G に関する課題と課題 87

表 24 国別周波数帯域の割り当て 88

表 25 2024 年のアメリカ調整後の相互関税率(10 億米ドル) 91

表 26 関税の影響による価格の変化予測と最終用途市場への影響 92

表 27 ネットワークタイプ別プライベート 5G 市場(2021 年~2024 年)(百万米ドル) 100

表 27 ネットワークの種類別プライベート 5G 市場、2021 年~2024 年(百万米ドル) 100

表 28 ネットワークの種類別プライベート 5G 市場、2025 年~2030 年(百万米ドル) 100

表29 非スタンドアロン5G:プライベート5G市場、地域別、

2021~2024年(百万米ドル) 101

表30 非スタンドアロン5G:プライベート5G市場、地域別、

2025~2030年 (百万ドル) 101

表31 スタンドアロン5G:プライベート5G市場、地域別、2021–2024(百万ドル) 103

表32 スタンドアロン5G:プライベート5G市場、地域別、2025年~2030年(百万米ドル) 103

表33 プライベート5G市場、クラウドモデル別、2021年~2024年 (百万米ドル) 105

表34 プライベート5G市場、クラウドモデル別、2025年~2030年(百万米ドル) 105

表35 プライベート5G市場、周波数帯域別、2021年~2024年(百万米ドル) 109

表36 プライベート5G市場、周波数帯域別、2025年~2030年(百万米ドル) 109

表37 低帯域:プライベート5G市場、地域別、2021年~2024年(百万米ドル) 110

表38 低周波数帯:プライベート5G市場、地域別、2025年~2030年(百万米ドル) 111

表39 中周波数帯:プライベート5G市場、地域別、2021年~2024年(百万米ドル) 111

表40 ミッドバンド:プライベート5G市場、地域別、2025~2030年(百万米ドル) 112

表41 ミリ波:プライベート5G市場、地域別、2021~2024年(百万米ドル) 113

表42 ミリ波:プライベート5G市場、地域別、2025年~2030年(百万米ドル) 113

表43 プライベート5G市場、提供内容別、2021年~2024年(百万米ドル) 115

表 44 提供別プライベート 5G 市場、2025 年~2030 年(百万米ドル) 116

表 45 ハードウェア:プライベート 5G 市場、種類別、2021 年~2024 年(百万米ドル) 117

表 46 ハードウェア:プライベート 5G 市場、種類別、2025 年~2030 年(百万米ドル) 117

表 47 プライベート 5G 市場、組織規模別、2021 年~2024 年(百万米ドル) 129

表48 プライベート5G市場、組織規模別、2025年~2030年(百万米ドル) 129

表49 中小企業:プライベート5G市場、地域別、

2021~2024年(百万米ドル) 130

表50 中小企業:プライベート5G市場、地域別、

2025–2030(百万米ドル) 131

表51 大企業:プライベート5G市場、地域別、

2021–2024(百万米ドル) 132

表52 大企業:プライベート5G市場、地域別、

2025–2030(百万米ドル) 132

表53 プライベート5G市場、周波数帯域の割り当て別、2021年~2024年(百万米ドル) 134

表54 プライベート5G市場、周波数帯域の割り当て別、2025年~2030年(百万米ドル) 134

表55 非免許/共有周波数帯域:プライベート5G市場、

地域別、2021年~2024年(百万米ドル) 136

表56 非免許/共有スペクトル:プライベート5G市場、

地域別、2025年~2030年(百万米ドル) 136

表57 免許スペクトル:プライベート5G市場、地域別、

2021年~2024年(百万米ドル) 137

表 58 ライセンス周波数:プライベート 5G 市場、地域別、

2025 年~2030 年(百万米ドル) 138

表 59 プライベート 5G 市場、産業別、2021 年~2024 年 (百万米ドル) 141

表 60 産業別プライベート 5G 市場、2025 年~2030 年(百万米ドル) 141

表 61 製造:地域別プライベート 5G 市場、2021 年~2024 年(百万米ドル) 142

表 62 製造:プライベート 5G 市場、地域別、2025 年~2030 年(百万米ドル) 143

表 63 エネルギーおよびユーティリティ:プライベート 5G 市場、地域別、

2021 年~2024 年(百万米ドル) 144

TABLE 64 エネルギーおよびユーティリティ:地域別プライベート 5G 市場、

2025 年~2030 年(百万米ドル) 145

表 65 小売および E コマース:地域別プライベート 5G 市場、

2021 年~2024 年(百万米ドル) 146

表66 小売・EC:プライベート5G市場、地域別、

2025年~2030年(百万米ドル) 147

表 67 医療:プライベート 5G 市場、地域別、2021 年~2024 年(百万米ドル) 148

表 68 医療:プライベート 5G 市場、地域別、2025 年~2030 年(百万米ドル) 148

表 69 金融:地域別プライベート 5G 市場、2021 年~2024 年(百万米ドル) 150

表 70 金融:地域別プライベート 5G 市場、2025 年~2030 年(百万米ドル) 150

表71 インフラストラクチャ:プライベート5G市場、地域別、2021年~2024年(百万米ドル) 152

表72 インフラストラクチャ:プライベート5G市場、地域別、2025年~2030年(百万米ドル) 152

表73 輸送・物流:プライベート5G市場、地域別、

2021年~2024年(百万米ドル) 154

表74 輸送・物流:地域別プライベート5G市場、

2025年~2030年(百万米ドル) 154

表75 航空宇宙:プライベート5G市場、地域別、2021年~2024年(百万米ドル) 156

表76 航空宇宙:プライベート5G市場、地域別、2025年~2030年(百万米ドル) 156

表77 メディア&エンターテインメント:プライベート5G市場、地域別、

2021–2024(百万米ドル) 158

表78 メディア&エンターテインメント:プライベート5G市場、地域別、

2025–2030(百万米ドル) 158

表 79 IT および通信:地域別プライベート 5G 市場、

2021 年~2024 年(百万米ドル) 160

表 80 IT および通信:プライベート 5G 市場、地域別、

2025 年~2030 年(百万米ドル) 160

表 81 その他の産業:地域別プライベート 5G 市場、2021 年~2024 年(百万米ドル) 161

表 82 その他の産業:地域別プライベート 5G 市場、2025 年~2030 年(百万米ドル) 162

表83 プライベート5G市場、地域別、2021年~2024年(百万米ドル) 164

表84 プライベート5G市場、地域別、2025年~2030年(百万米ドル) 164

表 85 北米:プライベート 5G 市場、国別、2021 年~2024 年(百万米ドル) 167

表 86 北米:プライベート 5G 市場、国別、2025 年~2030 年(百万米ドル) 167

表 87 北米:プライベート 5G 市場、産業別、2021 年~2024 年(百万米ドル) 167

表 88 北米:垂直市場別プライベート 5G 市場、2025 年~2030 年(百万米ドル 168

表 89 北米:プライベート 5G 市場、ネットワークの種類別、

2021 年~2024 年(百万米ドル) 168

表 90 北米:ネットワークの種類別プライベート 5G 市場、

2025 年~2030 年(百万米ドル) 168

表 91 北米:周波数帯域別プライベート 5G 市場、

2021 年~2024 年(百万米ドル) 169

表 92 北米:周波数帯域別プライベート 5G 市場、

2025 年~2030 年(百万米ドル) 169

表 93 北米:周波数帯域別プライベート 5G 市場、

2021 年~2024 年(百万米ドル) 169

表 94 北米:周波数帯域別プライベート 5G 市場、

2025 年~2030 年 (百万米ドル) 169

表 95 北米:組織規模別プライベート 5G 市場、

2021 年~2024 年(百万米ドル) 170

表 96 北米:組織規模別プライベート 5G 市場、

2025 年~2030 年(百万米ドル) 170

表 97 米国:産業別プライベート 5G 市場、2021 年~2024 年 (百万米ドル) 171

表 98 アメリカ:産業別プライベート 5G 市場、2025 年~2030 年(百万米ドル) 171

表 99 カナダ:産業別プライベート 5G 市場、2021 年~2024 年(百万米ドル) 172

表 100 カナダ:産業別プライベート 5G 市場、2025 年~2030 年(百万米ドル) 173

表 101 メキシコ:産業別プライベート 5G 市場、2021 年~2024 年(百万米ドル) 174

表 102 メキシコ:垂直市場別プライベート 5G 市場、2025 年~2030 年(百万米ドル) 174

表 103 ヨーロッパ:国別プライベート 5G 市場、2021 年~2024 年(百万米ドル) 176

表 104 ヨーロッパ:プライベート 5G 市場、国別、2025 年~2030 年(百万米ドル) 177

表 105 ヨーロッパ:プライベート 5G 市場、産業別、2021 年~2024 年(百万米ドル) 177

表 106 ヨーロッパ:産業別プライベート 5G 市場、2025 年~2030 年(百万米ドル) 178

表 107 ヨーロッパ:ネットワークの種類別プライベート 5G 市場、2021 年~2024 年(百万米ドル) 178

表 108 ヨーロッパ:プライベート 5G 市場、ネットワークの種類別、2025 年~2030 年(百万米ドル) 178

表 109 ヨーロッパ:プライベート 5G 市場、周波数帯域別、2021 年~2024 年(百万米ドル) 179

表 110 ヨーロッパ:周波数帯域別プライベート 5G 市場、2025 年~2030 年(百万米ドル) 179

表 111 ヨーロッパ:周波数帯域別プライベート 5G 市場、

2021 年~2024 年(百万米ドル) 179

表 112 ヨーロッパ:周波数帯域別プライベート 5G 市場、

2025 年~2030 年(百万米ドル) 179

表 113 ヨーロッパ:組織規模別プライベート 5G 市場、

2021 年~2024 年(百万米ドル) 179

表 114 ヨーロッパ:組織規模別プライベート 5G 市場、

2025 年~2030 年(百万米ドル) 180

表 115 ドイツ:産業別プライベート 5G 市場、2021 年~2024 年 (百万米ドル) 181

表 116 ドイツ:産業別プライベート 5G 市場、2025 年~2030 年(百万米ドル) 181

表 117 英国:産業別プライベート 5G 市場、2021 年~2024 年(百万米ドル) 182

表 118 英国:垂直市場別プライベート 5G 市場、2025 年~2030 年(百万米ドル) 183

表 119 フランス:垂直市場別プライベート 5G 市場、2021 年~2024 年(百万米ドル) 184

表 120 フランス:垂直市場別プライベート 5G 市場、2025 年~2030 年(百万米ドル) 184

表 121 イタリア:垂直市場別プライベート 5G 市場、2021 年~2024 年(百万米ドル) 185

表 122 イタリア:垂直市場別プライベート 5G 市場、2025 年~2030 年(百万米ドル) 186

表 123 スペイン:垂直市場別プライベート 5G 市場、2021 年~2024 年(百万米ドル) 187

表 124 スペイン:垂直市場別プライベート 5G 市場、2025 年~2030 年(百万米ドル) 187

表 125 ポーランド:垂直市場別プライベート 5G 市場、2021 年~2024 年(百万米ドル) 188

表 126 ポーランド:垂直市場別プライベート 5G 市場、2025 年~2030 年(百万米ドル) 189

表 127 北欧諸国: 産業別プライベート 5G 市場、

2021 年~2024 年(百万米ドル) 190

表 128 北欧諸国:産業別プライベート 5G 市場、

2025 年~2030 年(百万米ドル) 190

表 129 その他のヨーロッパ:産業別プライベート 5G 市場、2021 年~2024 年(百万米ドル) 191

表 130 その他のヨーロッパ:産業別プライベート 5G 市場、2025 年~2030 年(百万米ドル) 192

表 131 アジア太平洋地域:プライベート5G市場、国別、2021年~2024年(百万米ドル) 194

表132 アジア太平洋地域:プライベート5G市場、国別、2025年~2030年(百万米ドル) 195

表133 アジア太平洋地域:産業別プライベート 5G 市場、2021 年~2024 年(百万米ドル) 195

表 134 アジア太平洋地域:産業別プライベート 5G 市場、2025 年~2030 年(百万米ドル) 196

表 135 アジア太平洋地域:ネットワークの種類別プライベート 5G 市場、

2021 年~2024 年(百万米ドル) 196

表 136 アジア太平洋地域:ネットワークの種類別プライベート 5G 市場、

2025 年~2030 年(百万米ドル) 196

表137 アジア太平洋地域:プライベート5G市場、周波数帯域別、

2021年~2024年(百万米ドル) 197

表138 アジア太平洋地域:プライベート5G市場、周波数帯域別、

2025年~2030年 (百万米ドル) 197

表139 アジア太平洋地域:プライベート5G市場、周波数帯域別、

2021年~2024年(百万米ドル) 197

表140 アジア太平洋地域:プライベート5G市場、周波数帯域別、

2025年~2030年(百万米ドル) 197

表141 アジア太平洋地域:組織規模別プライベート5G市場、

2021年~2024年(百万米ドル) 198

表142 アジア太平洋地域:組織規模別プライベート5G市場、

2025年~2030年(百万米ドル) 198

表 143 中国:産業別プライベート 5G 市場、2021 年~2024 年(百万米ドル) 199

表 144 中国:産業別プライベート 5G 市場、2025 年~2030 年 (百万米ドル) 199

表 145 日本:産業別プライベート 5G 市場、2021 年~2024 年(百万米ドル) 200

表 146 日本:産業別プライベート 5G 市場、2025 年~2030 年(百万米ドル) 201

表 147 韓国:垂直市場別プライベート 5G 市場、2021 年~2024 年(百万米ドル) 202

表 148 韓国:垂直市場別プライベート 5G 市場、2025 年~2030 年(百万米ドル) 202

表 149 インド:垂直市場別プライベート 5G 市場、2021 年~2024 年(百万米ドル) 203

表 150 インド:垂直市場別プライベート 5G 市場、2025 年~2030 年(百万米ドル) 204

表 151 オーストラリア:垂直市場別プライベート 5G 市場、2021 年~2024 年(百万米ドル) 205

表 152 オーストラリア:垂直市場別プライベート 5G 市場、2025 年~2030 年 (百万米ドル) 205

表 153 インドネシア:垂直市場別プライベート 5G 市場、2021 年~2024 年(百万米ドル) 206

表 154 インドネシア:垂直市場別プライベート 5G 市場、2025 年~2030 年 (百万米ドル) 207

表 155 マレーシア:産業別プライベート 5G 市場、2021 年~2024 年 (百万米ドル) 208

表 156 マレーシア:産業別プライベート 5G 市場、2025 年~2030 年 (百万米ドル) 208

表 157 タイ:産業別プライベート 5G 市場、2021 年~2024 年(百万米ドル) 209

表 158 タイ:産業別プライベート 5G 市場、2025 年~2030 年 (百万米ドル) 210

表 159 ベトナム:産業別プライベート 5G 市場、2021 年~2024 年 (百万米ドル) 211

表 160 ベトナム:産業別プライベート 5G 市場、2025 年~2030 年(百万米ドル) 211

表 161 その他のアジア太平洋地域:産業別プライベート 5G 市場、

2021 年~2024 年 (百万米ドル) 212

表 162 アジア太平洋その他の地域:産業別プライベート 5G 市場、

2025 年~2030 年(百万米ドル) 213

表 163 世界その他の地域:地域別プライベート 5G 市場、

2021–2024(百万米ドル) 214

表 164 世界その他の地域:プライベート 5G 市場、地域別、

2025–2030(百万米ドル) 214

表 165 その他の地域:産業別プライベート 5G 市場、

2021 年~2024 年(百万米ドル) 215

表 166 その他の地域:産業別プライベート 5G 市場、

2025 年~2030 年(百万米ドル) 215

表 167 その他の地域:ネットワークの種類別プライベート 5G 市場、

2021 年~2024 年(百万米ドル) 216

表 168 その他の地域:ネットワークの種類別プライベート 5G 市場、

2025 年~2030 年(百万米ドル) 216

表 169 その他の地域:周波数帯域別プライベート 5G 市場、

2021 年~2024 年 (百万米ドル) 216

表 170 その他の地域:プライベート 5G 市場、周波数帯域別、

2025–2030 年(百万米ドル) 216

表 171 その他の地域:プライベート 5G 市場、周波数帯域別、

2021–2024 (百万米ドル) 217

表 172 その他の地域:プライベート 5G 市場、周波数帯域別、

2025–2030 (百万米ドル) 217

表173 世界その他の地域:組織規模別プライベート5G市場、

2021~2024年(百万米ドル) 217

表174 その他の地域:プライベート5G市場、組織規模別、

2025年~2030年(百万米ドル) 217

表175 中東:プライベート5G市場、国別、2021年~2024年(百万米ドル) 218

表 176 中東:プライベート 5G 市場、国別、2025 年~2030 年(百万米ドル) 219

表 177 中東:プライベート 5G 市場、産業別、2021 年~2024 年 (百万米ドル) 219

表 178 中東:産業別プライベート 5G 市場、2025 年~2030 年(百万米ドル) 220

表 179 南米:産業別プライベート 5G 市場、2021 年~2024 年 (百万米ドル) 223

表 180 南米:産業別プライベート 5G 市場、2025 年~2030 年 (百万米ドル) 223

表181 アフリカ:プライベート5G市場、国別、2021年~2024年(百万米ドル) 224

表182 アフリカ:プライベート5G市場、国別、2025年~2030年(百万米ドル) 224

表 183 アフリカ:産業別プライベート 5G 市場、2021 年~2024 年(百万米ドル) 225

表 184 アフリカ:産業別プライベート 5G 市場、2025 年~2030 年(百万米ドル) 225

表 185 主要企業が採用する戦略の概要、

2022年1月~2025年6月 227

表186 プライベート5G市場:競争の度合い、2024年 230

表 187 プライベート 5G 市場:地域別フットプリント 238

表 188 プライベート 5G 市場:産業別フットプリント 239

表 189 プライベート 5G 市場:ネットワークの種類別フットプリント 240

表 190 プライベート5G市場:サービス提供地域分布 241

表191 プライベート5G市場:主要スタートアップ/中小企業一覧 244

表192 プライベート5G市場:主要スタートアップ/中小企業の競争ベンチマーク 245

表193 プライベート5G市場:製品リリース、2022年1月~2025年6月 246

表194 プライベート5G市場:取引、2022年1月~2025年6月 248

表195 プライベート5G市場:その他、2022年1月~2025年6月 253

表196 テレフォナクトイボラゲト LM エリクソン:会社概要 255

表197 テレフォナキエボラゲット LM エリクソン:提供製品/ソリューション/サービス 256

表198 テレフォナキエボラゲット LM エリクソン:製品リリース 257

表 199 TELEFONAKTIEBOLAGET LM ERICSSON:取引 258

表 200 TELEFONAKTIEBOLAGET LM ERICSSON:その他 259

表 201 HUAWEI TECHNOLOGIES CO., LTD.:会社概要 261

表 202 HUAWEI TECHNOLOGIES CO., LTD.:製品/ソリューション/サービス 262

表 203 HUAWEI TECHNOLOGIES CO., LTD.:製品発売 265

表 204 HUAWEI TECHNOLOGIES CO., LTD.:取引 265

表 205 HUAWEI TECHNOLOGIES CO., LTD.:その他 266

表 206 NOKIA:会社概要 267

表 207 NOKIA:製品/ソリューション/サービス 268

表 208 NOKIA:取引 269

表 209 ZTE CORPORATION:会社概要 272

表 210 ZTE CORPORATION:提供製品/ソリューション/サービス 273

表 211 ZTE CORPORATION:製品発売 274

表 212 ZTE CORPORATION:取引 274

表 213 ZTE CORPORATION:その他 275

表 214 ヒューレット・パッカード・エンタープライズ・デベロップメント LP:会社概要 277

表 215 ヒューレット・パッカード・エンタープライズ・デベロップメント LP:製品/ソリューション/サービス 278

表 216 ヒューレット・パッカード・エンタープライズ・デベロップメント LP:製品発売 280

表 217 ヒューレット・パッカード・エンタープライズ・デベロップメント LP:取引 280

表 218 ヒューレット・パッカード・エンタープライズ・デベロップメント LP:その他 281

表 219 サムスン:会社概要 282

表 220 サムスン:提供製品/ソリューション/サービス 283

表 221 サムスン:製品発売 285

表 222 サムスン:取引 286

表 223 サムスン:その他 286

表224 NEC株式会社:会社概要 287

表225 NEC株式会社:製品/ソリューション/サービス 289

表226 NEC株式会社:製品発売 290

表227 NEC株式会社:取引 290

表228 NEC株式会社:その他 291

表229 オラクル:会社概要 292

表230 オラクル:提供製品/ソリューション/サービス 293

表231 シスコシステムズ株式会社:会社概要 295

表232 シスコシステムズ株式会社:製品/ソリューション/サービス 296

表233 シスコシステムズ株式会社:取引 297

表234 シエナ・コーポレーション:会社概要 298

表235 シエナ・コーポレーション:製品/ソリューション/サービス 299

表236 シエナ・コーポレーション:取引 300

表 237 ジュニパーネットワークス社:会社概要 301

表 238 ジュニパーネットワークス社:製品/ソリューション/サービス 302

表 239 ジュニパーネットワークス社:取引 303

表 240 セロナ・インク:会社概要 304

表 241 マベニール:会社概要 305

表 242 パラレル・ワイヤレス:会社概要 306

表 243 NTT データグループ株式会社:会社概要 307

表 244 AT&T:会社概要 308

表 245 COMMSCOPE:会社概要 309

表 246 COMBA TELECOM SYSTEMS HOLDINGS LTD.:会社概要 310

表 247 LOGICALIS GROUP:会社概要 311

表248 BOLDYN NETWORKS:会社概要 312

表249 PENTE NETWORKS:会社概要 313

表250 NEUTRAL WIRELESS:会社概要 314

表 251 FIRECELL:会社概要 315

表 252 NEUTROON TECHNOLOGIES S.L.:会社概要 316

表 253 KYNDRYL INC.:会社概要 317

| ※参考情報 プライベート5Gとは、企業や特定の組織が自らの用途のために構築する専用の5Gネットワークを指します。この技術は、公衆の5Gネットワークとは独立して運用されるため、セキュリティやパフォーマンスの面で特定の利点があります。プライベート5Gは、製造業、物流、医療、教育、スマートシティなど、さまざまな分野で利用されています。 プライベート5Gの主要な種類には、完全に独立したネットワークを構築する「スタンドアロン型」と、既存の公衆5Gネットワークを補完する形で運用される「ノンスタンドアロン型」があります。スタンドアロン型は、専用の無線基地局やコアネットワークを持ちますが、ノンスタンドアロン型は、既存の公衆ネットワークを利用しながら、特定のローカルエリアにおいて追加のネットワークリソースを提供します。 プライベート5Gの主な用途は、リアルタイムでのデータ通信と監視、IoTデバイスの接続、産業オートメーションなどです。特に製造業においては、機械同士がリアルタイムで通信することで、生産効率の向上、故障予知メンテナンス、在庫管理の最適化が実現されます。また、医療分野においては、遠隔医療や患者モニタリングシステムがプライベート5Gを利用して、迅速かつ安全なデータ通信を実現します。 プライベート5Gの特徴としては、高速なデータ通信、低遅延、大量の接続デバイスを一度に支える能力などがあります。これにより、さまざまなセンサーやデバイスを同時に接続し、ビッグデータをリアルタイムで処理することが可能になります。さらに、ネットワークの柔軟性が高く、特定のニーズに合わせたカスタマイズが容易にできる点も魅力の一つです。 関連技術としては、ネットワークスライシングやエッジコンピューティングがあります。ネットワークスライシングは、1つの物理ネットワークを複数の仮想ネットワークに分割することで、データトラフィックを最適化し、特定のアプリケーションに最適なリソースを割り当てる技術です。これにより、個々のビジネスニーズに見合ったサービスを提供することができます。 エッジコンピューティングは、データ処理をユーザーの近くで行うことで、遅延を最小限に抑え、リアルタイム性を向上させるために重要です。例えば、製造現場でのデータ解析を現場で行うことで、即座に意思決定を行うことができ、生産性が向上します。これらの技術が組み合わさることで、プライベート5Gの運用効率がさらに向上します。 プライベート5Gの導入には、初期投資が必要ですが、長期的には運用コストの削減や業務効率の向上によって、その投資が回収されることが期待されます。企業は、自らのニーズに適したネットワークインフラを選択し、デジタルトランスフォーメーションを加速させることが可能となります。このように、プライベート5Gは、企業が競争力を高め、イノベーションを推進するための重要なインフラとして注目されています。 今後、プライベート5Gの技術はさらに進化し、さまざまな業界での導入が進むことでしょう。新しいビジネスモデルの創出や、より効率的な運用が実現されることが期待されています。そのため、関連技術や市場動向を把握し、積極的に活用することが重要です。プライベート5Gは、企業にとっての新たな成長の機会を提供する存在となるでしょう。 |