セキュアアクセスサービスエッジ(SASE)市場の魅力的な機会

南米アメリカ

北米ではベンダーのプレゼンスが高く、技術エコシステムが成熟しているため、SASEの迅速な展開とイノベーションが可能です。

クラウドサービスプロバイダーとSASEベンダーの戦略的提携が、企業のスケーラビリティとセキュリティを高める統合ソリューションの開発に拍車をかけています。

政府のイニシアティブは、サイバーセキュリティ標準、デジタルレジリエンス、官民両部門の安全なクラウドアクセスを推進することで、SASEの導入を促進しています。

北米でのクラウド導入の増加により、クラウドネイティブなセットアップのための統合セキュリティとネットワーキングの需要が高まっています。

AI、ML、エッジコンピューティング、5Gネットワークなどの先進技術の統合により、高度な脅威検知とともに、よりスマートで安全なネットワークパフォーマンスが可能になります。

セキュアアクセスサービスエッジ(SASE)市場におけるAIの影響

SASEにおけるAIは、機能全体のセキュリティ、パフォーマンス、運用効率を向上させます。リアルタイムの脅威検知と対応、ポリシー施行の自動化、ネットワークパフォーマンスの最適化を促進します。AIベースの脅威インテリジェンス、異常検知、セキュアなWebゲートウェイ、ゼロトラストのネットワークアクセスにより、SASEソリューションはセキュリティ体制を強化します。AIはまた、セキュアなリモートアクセス、ユーザー認証の簡素化、データ使用の追跡、VPNセキュリティの強化も実現します。AIの活用により、SASEプラットフォームは、アダプティブセキュリティ、コンテキストベースのアクセス制御、自動化されたリスク軽減を提供し、統合された安全なネットワーク環境を形成します。さらに、AIの予測機能により、脅威のタイムリーな検出と迅速な修復が可能になり、トラフィックパターンの常時AI分析により、ネットワークの安定性とパフォーマンスが保証されます。また、AIを活用した洞察は効果的なリソース割り当てを支援し、複雑な環境における効果的なスケーラビリティと回復力を実現します。

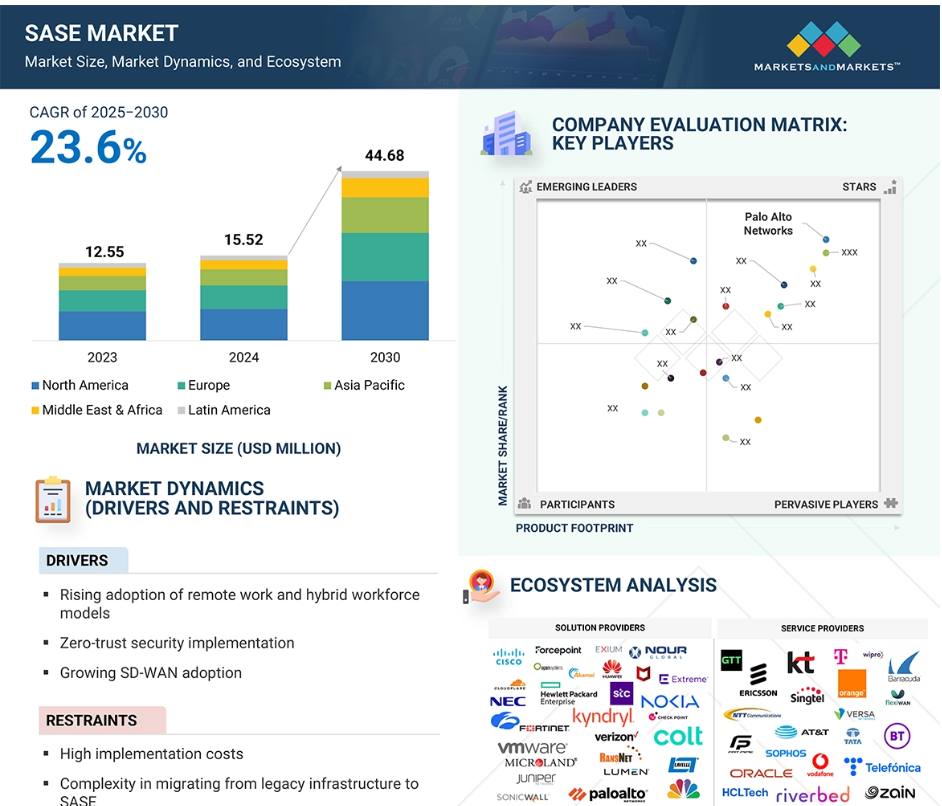

セキュアアクセスサービスエッジ(SASE)の世界市場ダイナミクス

促進要因 リモートワークとハイブリッドワークフォースモデルの採用増加

ある調査によると、現在、企業の63%がハイブリッド勤務を採用しており、職場のダイナミクスが変化し、SASEソリューションの必要性が高まっています。従業員が会社のオフィス、自宅、公衆ネットワークの間をシームレスに行き来するようになると、企業は、パフォーマンスやユーザーエクスペリエンスを損なうことなく、社内リソースへのセキュアなアクセスを確保するという新たな課題に直面します。従来のVPNや境界ベースのアプローチは、このような分散環境で拡張するのは困難であり、遅延の問題やセキュリティの盲点を引き起こしがちです。SASEは、クラウドネイティブでアイデンティティ主導のセキュリティとネットワークサービスをエッジで提供することで、このような問題を克服し、ユーザーの拠点間で一貫したポリシーの適用を可能にします。ハイブリッドワークが主流になりつつある現在、企業は流動的な接続性を実現し、運用のオーバーヘッドを軽減し、ボーダレスなデジタルワークスペース全体のセキュリティを強化するために、SASEへの投資を拡大しています。

制約: レガシーインフラからSASEへの移行の複雑さ

今日のセキュリティとネットワーキングのニーズに対応するSASEのメリットは明らかであるにもかかわらず、その導入は遅れています。Palo Alto Networksによると、今後24ヶ月の間にSASEを採用する、または採用する予定の企業は39%に過ぎず、これは多くの企業がレガシーインフラからの脱却に直面していることを表しています。導入が徐々に進んでいるのは、レガシーアーキテクチャを単一のクラウドネイティブなソリューションに置き換える際の技術的・運用的な複雑さを反映しています。企業は通常、異種混合のIT環境、レガシーなインフラ、断片的なセキュリティ・ソリューションを抱えており、これらを統合することは困難です。さらに、パフォーマンスの一貫性、コンプライアンス、ベンダーのロックインに対する懸念が、意思決定をさらに複雑にしています。ほとんどの企業、特に技術的な経験がなく、大規模な移行に対処する手段を持たない企業にとって、移行のプロセスは困難なものに思えます。そのため、セキュアでスケーラブルなSASEリモートアクセスの必要性が認識されつつあるにもかかわらず、SASEの本格的な導入は、ほとんどの企業にとって緩やかで遅々として進まないのが現状です。

チャンス 産業におけるデジタルトランスフォーメーションへの取り組みの拡大

より多くの産業がデジタル化し、クラウド技術を採用するにつれて、SASEソリューションの需要が急増しています。企業は競争力を維持するために、クラウドサービス、SaaSベースのプラットフォーム、モバイル・ファーストの取り組みを取り入れていますが、そうすることでセキュリティとネットワーク・パフォーマンスに新たな課題が生じます。従業員、データ、アプリケーションが複数の場所やデバイスに頻繁に分散している今日の柔軟で分散したIT環境に対処するには、従来の境界ベースのモデルではもはや十分ではありません。SASEは、堅牢なセキュリティと柔軟なネットワーキング機能を統合したクラウドネイティブなソリューションを提供することで、このギャップを解消します。SASEは、ユーザがどこにいても、どのデバイスを使用していても、ポリシーを一元管理し、一貫したセキュリティの実施を可能にします。このような種類の適応性は、企業が業務に適応し、デジタル化を進めていく上で必要です。アクセスを合理化し、ネットワーク全体の可視性を高めることで、SASEはより迅速な運用と未知の脅威に対する防御の強化を可能にします。全体として、デジタルトランスフォーメーションが進むにつれて、SASEは、急速なデジタルトランスフォーメーションに耐えながらセキュアであることに重点を置く組織にとって、重要な促進剤になりつつあります。

課題:データ主権とコンプライアンスの確保

複数の国や地域にまたがる組織の業務が増加するにつれ、データ主権と現地の法律の遵守が主要な検討事項となっています。EUのGDPRやカリフォルニア州のCCPAなど、さまざまな管轄区域には強固なデータ保護法があり、その領域内でデータをどのように扱い、保管し、処理すべきかについて厳しい規制が設けられています。国際的に事業を展開する企業にとって、これらの要件に違反することは、多額の罰金、評判の失墜、日常業務の中断など、深刻な影響を及ぼします。古典的なネットワークアーキテクチャ、特に分散型やクラウド環境では、きめ細かいデータルーティングやアクセス制御を提供することができないため、このようなローカライズされた規制を適用する際に問題になりがちです。SASEソリューションは、ロケーションベースのポリシー適用と豊富なルーティング機能を提供することで、このような課題を軽減します。これにより、データの取り扱いにおいて、各国固有の規制の遵守が容易になります。さらにSASEは、データ損失防止(DLP)、リアルタイムユーザアクティビティ追跡、クラウドポリシー実施などの堅牢な機能を備えており、セキュリティの確保と法的要件の充足に不可欠です。SASEを導入することで、企業は、グローバルに事業を展開する場所に関係なく、常にセキュリティとコンプライアンスを維持することができるため、規制法違反を心配することなく、確実にデジタル化を進めることができます。

世界のセキュアアクセスサービスエッジ(SASE)市場のエコシステム分析

SASE市場は競争が激しく、特定またはニッチな市場セグメントにソリューションを提供する多くのベンダーで構成されています。近年、市場にはいくつかの変化が生じています。現在、ベンダーはさまざまなパートナーシップやコラボレーションに関与し、幅広い要件に対応する包括的なソリューションを開発しています。

企業別では、金融分野が予測期間中に最大の市場シェアを占めると予測されています。

金融業界では、機密性の高い金融情報を保護し、規制コンプライアンスを確保し、デジタルファーストのビジネスを促進するためにSASEが不可欠です。銀行、保険会社、金融機関では、顧客の個人情報、取引履歴、クレジットスコアなど、膨大な量の機密情報を扱っており、PCI-DSS、GLBA、SOX、地域固有の要件などの標準に準拠する必要があります。従来型のネットワーク・アーキテクチャでは、ハイブリッド環境、特にクラウド利用やリモート・アドバイザリ・サービスの増加に伴い、一貫したコンプライアンスを実施することが難しくなっています。SASEは、アイデンティティ主導のセキュリティポリシー、暗号化されたトラフィック検査、地域固有のルーティングを提供することで、この課題に対処し、金融情報を義務化された管轄区域内に維持します。例えば、ある国際的な銀行は、同じ一元化されたフレームワークから、欧州連合の顧客にはGDPRに準拠したトラフィック処理を、インドではRBI規範に準拠したトラフィック処理を義務付けることができます。DLPなどの統合ツールはデータの流出をブロックし、ZTNAは認証されたユーザーへのアクセスを厳格に制限することで、インサイダーリスクを低減します。一元化されたポリシーコントロールとリアルタイムのモニタリングにより、金融機関は侵害、監査、アップタイムに迅速に対応することができます。基本的に、SASEは銀行がモバイルバンキング、クラウドホスト型アプリケーション、デジタルオンボーディングを通じて、コンプライアンスの脆弱性やデータを公開することなく近代化を確保できるよう支援します。

組織規模別では、中小企業セグメントが予測期間中に高いCAGRを記録すると予測されています。

中小企業にとって、SASEは従来のITインフラストラクチャのような複雑さを伴わずに、ネットワーク、ユーザー、データを保護する経済的で拡張可能な手段を提供します。中小企業は通常、専門のセキュリティチームを持たず、リソースも限られているため、サイバー攻撃やコンプライアンスリスクに対して最も脆弱です。SASEは、セキュア・ウェブ・ゲートウェイ、ファイアウォール・アズ・ア・サービス、ゼロトラスト・ネットワーク・アクセスなどのクラウドネイティブなネットワーキングとセキュリティ機能を単一のプラットフォーム上で提供することにより、セキュリティを合理化します。これにより、中小企業はリモートワーカーを保護し、ビジネスクリティカルなアプリケーションへのアクセスを管理し、クラウドベースのオペレーションを低オーバーヘッドで保護することができます。リアルタイムのトラフィック検査、データ損失の防止、IDに基づくポリシー適用などの機能により、中小企業は従業員の安全なアクセスを可能にすると同時に、データ漏洩やサイバー攻撃を排除することができます。SASEはさらに、場所を意識したルーティングやポリシーの一元管理により、中小企業の規制ニーズへの対応を支援します。SASEは、エンタープライズグレードのセキュリティ、簡素化されたオペレーション、予測可能なコストにより、中小企業のデジタル成長とグローバル展開を支援します。

予測期間中、最大の市場規模を占めるのは南米アメリカ

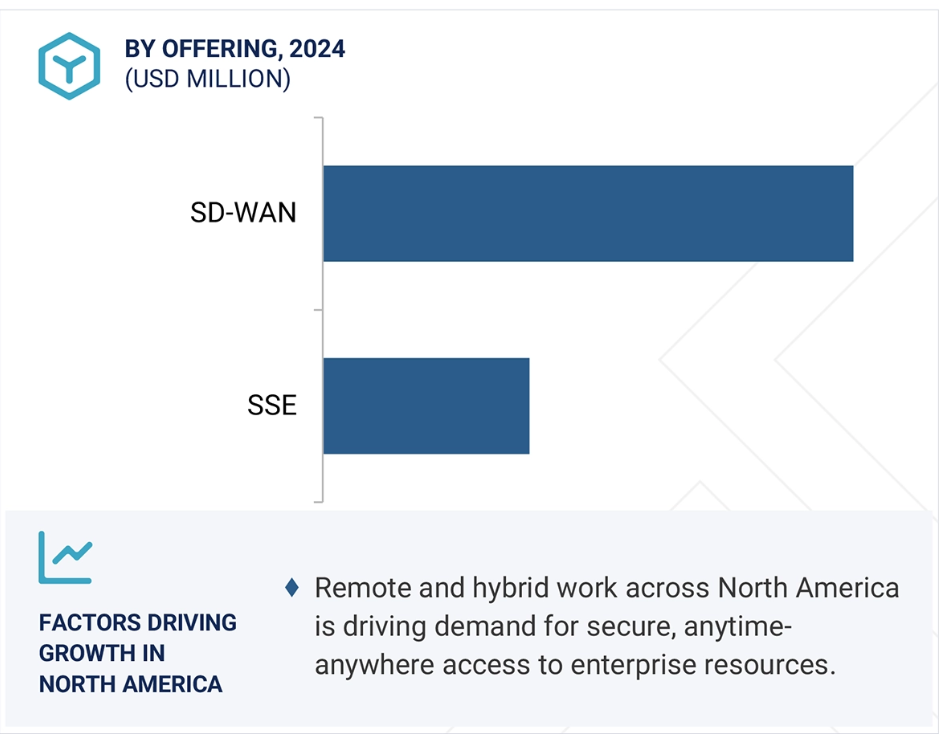

北米では、政府や企業がますます分散する環境を保護するために、安全で拡張性の高いクラウドネイティブなアーキテクチャに重点を置いているため、SASEの採用が拡大しています。アメリカでは、労働人口の約14%にあたる約2,200万人がフルタイムでリモートワークを行っており、リモートワークへの移行がセキュリティとネットワーキングの統合ソリューションの必要性を高めています。サイバーセキュリティおよびインフラセキュリティ庁が2024年6月に発表したゼロトラスト、SSE、SASEフレームワークに関するガイダンスを含む連邦政策は、ゼロトラスト、SSE、SASEフレームワークへの移行をさらに促進しています。各機関は、SASE をゼロ・トラスト・アーキテクチャに統合し、継続的な ID 検証とコンプライアンス・チェックを推進しています。 Verizon は 2024 年 8 月に 400 万米ドルの Enterprise Infrastructure Solutions 契約を獲得し、全国労働関係委員会の SD-WAN を改善しました。カナダでは、2025 年 2 月に発表された新しい国家サイバーセキュリティ戦略が、産業間の協力と新しいセキュリティパラダイムに焦点を当てています。2024年6月に発表されたカナダのサイバーセキュリティセンターのデュアルアドバイザリーでも、レガシーVPNからSASEとゼロトラストへの移行が提案されています。Netskopeは2023年9月、Shared Services Canada’s Cybersecurity Procurement Vehicleの下、カナダ連邦政府の優先クラウドアクセスセキュリティブローカーベンダーに選ばれました。この選定は、リアルタイム監視、ポリシー制御、SaaSシステム内のデータ損失からの保護などの提供を通じてクラウドセキュリティを強化し、国家サイバー防衛におけるSASEとSSEの戦略的地位をさらに強固なものにしています。

2025年の最大市場シェア

同地域で最も急成長しているカナダ市場

セキュアアクセスサービスエッジ(SASE)市場の最新動向

- 2025年3月、GlobalgigはPalo Alto Networksと提携し、Prisma SASE、Prisma Access、Prisma SD-WANをGlobalgigのOrchestra Insightプラットフォームと統合することで、フルマネージドセキュアサービスエッジ(SSE)の提供を強化。

- 2025年3月、ファーウェイとオランダのソナは、SASE分野で協力するための戦略的協力協定を締結しました。この協定の下、両社は協力して製品を開発し、エンタープライズ・ネットワーク・セキュリティをグローバルに強化し、SASE市場でのプレゼンスを拡大する見通し。

- 2024年12月、ノキアはZscalerと提携し、Zscalerのセキュリティを強化しました。ノキアは、ZscalerのZero Trust Exchangeプラットフォームを導入し、セキュリティ、運用効率、クラウド機能を向上させました。このクラウドネイティブソリューションは、ネットワークへの露出を最小限に抑えながら、ユーザーをアプリケーションやワークロードに直接接続することで、攻撃対象領域を減らし、セキュリティコンプライアンスを強化します。

- 2024年11月、シスコシステムズはLTIMindtreeと提携してSASEソリューション市場を拡大し、LTIMindtreeの産業に特化した専門知識とシスコのセキュアアクセスおよびSD-WANを組み合わせることで、シームレスでセキュアな接続性を実現しました。

主な市場プレイヤー

セキュアアクセスサービスエッジ(SASE)市場トップ企業一覧

セキュアアクセスサービスエッジ(SASE)市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。セキュアアクセスサービスエッジ(SASE)市場の主要企業は以下の通りです。

Cisco Systems (US)

HPE (US)

Verizon (US)

Broadcom (US)

Fortinet (US)

Akamai (US)

Oracle (US)

Juniper Networks (US)

Extreme Networks (US)

AT&T (US)

Palo Alto (US)

Barracuda Networks (US)

Sophos (US)

Riverbed Technology (US)

Lumen Technologies (US)

Forcepoint (US)

Kyndryl Solutions (US)

Comcast Corporation (US)

GTT Communications (US)

Zscaler (US)

Cloudflare (US)

Netskope (US)

McAfee (US)

TIBCO Software (US)

Proofpoint (US)

SonicWall (US)

Open Systems (US)

Exium (US)

Twingate (US)

Aryaka (US)

Flexiwan (US)

Cato Networks (US)

Peplink (US)

Checkpoint Software Technologies (Israel)

BT Group (UK)

Vodafone (UK)

Orange Business Services (France)

Deutsche Telekom (Germany)

Colt Technology Services (UK)

Huawei (China)

Zain Group (Kuwait)

KT Corporation (South Korea)

NEC Corporation (Japan)

Tata Communications (India)

NTT Communications (Japan)

Saudi Telecom Company (Saudi Arabia)

Singtel (Singapore)

Telefonica (Spain)

Telstra International (Australia)

HCLTech (India)

Microland (India)

Wipro (India)

Claro Enterprise Solutions (US)

NordLayer (US)

Versa Networks (US)

Nour Global (Saudi Arabia)

MCM Telecom (Mexico)

Fatpipe Networks (India)

Lavelle Networks (India)

Ransnet (Singapore)

1 はじめに 35

1.1 調査目的 35

1.2 市場の定義 35

1.3 調査範囲 36

1.3.1 市場区分と対象地域 36

1.3.2 含むものと含まないもの 37

1.3.3 考慮した年数 38

1.4 考慮した通貨 38

1.5 単位の考慮 39

1.6 利害関係者 39

1.7 変更点のまとめ 39

2 調査方法 40

2.1 調査データ 40

2.1.1 二次データ 41

2.1.2 一次データ 41

2.1.2.1 専門家への一次インタビュー 41

2.1.2.2 一次インタビューの内訳 42

2.1.2.3 産業専門家による主な洞察 42

2.2 市場規模の推定 43

2.2.1 トップダウンアプローチ 43

2.2.2 ボトムアップアプローチ 44

2.2.3 サセ市場の推定:需要サイド分析 45

2.3 データの三角測量 46

2.4 リスク評価 47

2.5 リサーチの前提 48

2.6 調査の限界 48

3 エグゼクティブサマリー 49

4 プレミアムインサイト 52

4.1 SASE市場における主要企業の魅力的な機会 52

4.2 SASE市場、オファリング別 52

4.3 SASE市場:SD-WANソリューション別 53

4.4 SASE市場、SSEソリューション別 53

4.5 SASE市場:SD-WANサービス別 54

4.6 SASE市場、SSEサービス別 54

4.7 SASE市場:組織規模別 55

4.8 SASE 市場:企業別 55

4.9 南米アメリカ:SASE 市場、オファリング、上位 3 社 56

5 市場概要と産業動向 57

5.1 はじめに

5.2 市場ダイナミクス 57

5.2.1 推進要因

5.2.1.1 リモートワークとハイブリッドワークフォースモデルの採用増加 58

5.2.1.2 ゼロトラスト・セキュリティの導入 58

5.2.1.3 SD-WAN の採用の増加 58

5.2.2 阻害要因 59

5.2.2.1 高い実装コスト 59

5.2.2.2 レガシーインフラから SASE への移行の複雑さ 59

5.2.3 チャンス 59

5.2.3.1 産業界におけるデジタルトランスフォーメーションへの取り組みの拡大 59

5.2.3.2 エッジコンピューティングと 5G ネットワークの拡大 60

5.2.4 課題 60

5.2.4.1 マルチクラウドとハイブリッド環境の管理 60

5.2.4.2 データ主権とコンプライアンスの確保 60

5.3 サセ市場の沿革 61

5.4 エコシステム分析 62

5.5 ケーススタディ分析 65

5.5.1 レモネード保険、プリズマ・アクセス・ブラウザでセキュアなワークアクセスを革新 65

5.5.2 欧州のソフトウェア会社、フォーティネットのハイブリッド・ワークフォース・セキュリテ ィ「フォーティセース」でサイバーセキュリティ・コストを50%削減 66

5.5.3 サセ、製造企業に安全な将来の基盤を提供 66

5.5.4 SBエナジーのセキュリティ・ジャーニーを通じたバーサ・ユニファイド・サーゼによるソーラー・ エネルギー・ネットワークの強化 67

5.6 バリューチェーン分析 68

5.7 関税と規制の状況 70

5.7.1 料金(2024年) 70

5.7.2 規制機関、政府機関、その他の組織 71

5.7.3 主要規制 73

5.7.3.1 北米 73

5.7.3.1.1 アメリカ 73

5.7.3.1.2 カナダ 73

5.7.3.2 ヨーロッパ 73

5.7.3.2.1 イギリス 73

5.7.3.2.2 フランス 73

5.7.3.2.3 ドイツ 73

5.7.3.2.4 イタリア 74

5.7.3.3 アジア太平洋地域 74

5.7.3.3.1 中国 74

5.7.3.3.2 インド 74

5.7.3.3.3 日本 74

5.7.3.3.4 韓国 74

5.7.3.4 中東・アフリカ 74

5.7.3.4.1 アラブ首長国連邦 74

5.7.3.4.2 韓国 74

5.7.3.4.3 南アフリカ 75

5.7.3.5 南米アメリカ 75

5.7.3.5.1 ブラジル 75

5.7.3.5.2 メキシコ 75

5.8 価格分析 75

5.8.1 主要プレーヤーによる平均販売価格(2024年) 75

5.8.2 主要企業が提供する疾患別価格(2024年) 76

5.9 技術分析 77

5.9.1 主要技術 77

5.9.1.1 仮想化 77

5.9.1.2 クラウドコンピューティング 77

5.9.2 補足技術 77

5.9.2.1 データ分析 77

5.9.2.2 仮想プライベートネットワーク 78

5.9.3 隣接技術 78

5.9.3.1 人工知能と機械学習 78

5.9.3.2 5Gと次世代ネットワーク 78

5.9.3.3 IoT 78

5.9.3.4 エッジコンピューティング 78

5.10 特許分析 79

5.11 ポーターの5つの力分析 81

5.11.1 新規参入の脅威 83

5.11.2 代替品の脅威 83

5.11.3 買い手の交渉力 83

5.11.4 供給者の交渉力 83

5.11.5 競争相手の強さ 83

5.12 顧客ビジネスに影響を与えるトレンド/混乱 83

5.13 主要ステークホルダーと購買基準 84

5.13.1 購入プロセスにおける主要ステークホルダー 84

5.13.2 購入基準 85

5.14 主要な会議とイベント(2025~2026年) 86

5.15 サセ市場の技術ロードマップ 86

5.15.1 短期ロードマップ(2023~2025年) 86

5.15.2 中期ロードマップ(2026-2028) 86

5.15.3 長期ロードマップ(2029~2030年) 87

5.16 佐瀬で実施すべきベストプラクティス 87

5.17 現在のビジネスモデルと新たなビジネスモデル 88

5.18 ツール、フレームワーク、処置 89

5.19 貿易分析 89

5.19.1 サーセデバイスの輸出シナリオ 89

5.19.2 サセ・デバイスの輸入シナリオ 90

5.20 AI/ジェネAIがサセ市場に与える影響 91

5.20.1 SASEにおけるAIのユースケース 92

5.21 投資と資金調達のシナリオ 93

5.21.1 アメリカにおけるワン・トランスポート・サービス分析 93

5.21.1.1 インターネット 93

5.21.1.2 イーサネット 93

5.21.1.3 マルチプロトコルラベルスイッチング 93

5.21.1.4 光ファイバー/ケーブルブロードバンド 94

5.21.1.5 固定無線アクセス 94

5.21.1.6 その他のサービス 94

5.21.2 アメリカにおけるFWAの導入動向 94

5.22 2025年アメリカ関税の影響:SASE市場 95

5.22.1 導入 95

5.22.2 主な関税率 96

5.22.3 価格インパクト分析 96

5.22.3.1 コンポーネント別の価格上昇 96

5.22.4 各地域への主な影響 97

5.22.4.1 北米 97

5.22.4.2 ヨーロッパ 97

5.22.4.3 アジア太平洋 97

5.22.5 最終用途産業への影響 97

5.22.5.1 製造業 97

5.22.5.2 金融サービス 98

5.22.5.3 医療 98

5.22.5.4 小売業と電子商取引 98

5.22.5.5 教育 98

6 サセ市場、サービス別 99

6.1 はじめに 100

6.1.1 オファリング:SASE 市場促進要因 100

6.2 SD-WAN オファリング 101

6.2.1 SD-WANソリューション 103

6.2.1.1 ソフトウェア(オーバーレイ) 104

6.2.1.1.1 SD-WAN により企業は様々な種類のネットワークを活用できるようになり、市場の成長を促進 104

6.2.1.2 アプライアンス(アンダーレイ) 105

6.2.1.2.1 ネットワークの状態を監視し、トラフィックポリシーを実行し、リアルタイムのフェイルオーバーを実行するハードウエアデバイスが成長を促進 105

6.2.2 SD-WAN サービス 106

6.2.2.1 プロフェッショナルサービス 108

6.2.2.1.1 SD-WAN デプロイメントを規制とセキュリティ要件に整合させることで成長を促進 108

6.2.2.1.2 コンサルティング 109

6.2.2.1.3 導入と統合 110

6.2.2.1.4 サポートとメンテナンス 111

6.2.2.2 マネージドサービス 112

6.2.2.2.1 社内にスキルがなくても迅速なマルチサイト展開をサポートし、市場を牽引 112

6.3 ソリューション提供 113

6.3.1 ソリューション 115

6.3.1.1 ゼロトラストネットワークアクセス 117

6.3.1.1.1 ユーザアイデンティティ、デバイスの状態、リスクスコアリングに結びついた認証への需要が市場を牽引 117

6.3.1.2 クラウドアクセスセキュリティブローカー 118

6.3.1.2.1 コンテンツを意識した検査と、静止データと転送中のデータに対する暗号化の導入が市場を牽引 118

6.3.1.3 セキュアWebゲートウェイ 119

6.3.1.3.1 エッジのスケーラビリティを実現するコンテナ型および分散型 SWG アーキテクチャへのシフトが市場を牽引 119

6.3.1.4 サービスとしてのファイアウォール 120

6.3.1.4.1 ハイブリッド環境やマルチクラウド環境での拡張性を備えたファイアウォールへの需要の高まりが市場を牽引 120

6.3.1.5 その他のソリューション 121

6.3.2 SSE サービス 121

6.3.2.1 プロフェッショナルサービス 123

6.3.2.1.1 個別のアクセス、DLP、脅威防御ポリシーへの需要がコンサルティングニーズを高める 123

6.3.2.1.2 コンサルティング&アドバイザリー 125

6.3.2.1.3 導入と統合 126

6.3.2.1.4 サポート&メンテナンス 127

6.3.2.1.5 トレーニング&教育 128

6.3.2.2 マネージドサービス 129

6.3.2.2.1 予測可能な価格設定と所有コストの削減が成長を促進 129

7 SASE市場(組織規模別) 130

7.1 はじめに 131

7.1.1 組織規模:SASE市場の促進要因 131

7.2 大企業 132

7.2.1 ネットワークインフラの複雑化に伴い、拡張性と俊敏性の高いソリューショ ンが市場を牽引 132

7.2.2 主要プロバイダーのリスト 132

7.3 中堅・中小企業 133

7.3.1 中小企業のクラウドサービス導入に伴うコスト効率と簡素化されたセキュリティ・ソリュ ーションへのニーズが市場を牽引 133

7.3.2 主要プロバイダーのリスト 134

8 SASE 市場:エンドユーザー別 135

8.1 はじめに 136

8.1.1 エンドユーザー サセ市場の促進要因 136

8.2 サービスプロバイダー 137

8.2.1 安全でスケーラブルなクラウドアクセスへの需要の高まりが市場を牽引 137

8.3 企業 138

8.3.1 金融 139

8.3.1.1 サイバー脅威の増加と安全な金融取引のニーズが市場を牽引 139

8.3.1.2 金融:ユースケース 140

8.3.1.2.1 クラウドベースの不正検知 140

8.3.1.2.2 規制コンプライアンス管理 140

8.3.1.2.3 デジタル ID 検証 140

8.3.2 製造業 141

8.3.2.1 患者データのセキュリティ懸念の高まりと規制遵守が市場を牽引 141

8.3.2.2 製造業 ユースケース 142

8.3.2.2.1 IoTベースの資産モニタリング 142

8.3.2.2.2 サプライチェーンのセキュリティ 142

8.3.3 小売・電子商取引 142

8.3.3.1 安全でシームレスな顧客体験に対する需要の高まりが市場を牽引 142

8.3.3.2 小売業と電子商取引: ユースケース 142

8.3.3.2.1 安全な決済ゲートウェイ 142

8.3.3.2.2 在庫管理システム 142

8.3.4 医療・ライフサイエンス 143

8.3.4.1 患者データのセキュリティ懸念の高まりと規制遵守が市場を牽引 143

8.3.4.2 医療・ライフサイエンス: ユースケース 143

8.3.4.2.1 遠隔医療セキュリティ 143

8.3.4.2.2 遠隔モニタリングシステム 143

8.3.5 政府・公共部門 144

8.3.5.1 機密データやサービスに対する安全でスケーラブルなインフラへのニーズが市場を牽引 144

8.3.5.2 政府・公共部門: ユースケース 144

8.3.5.2.1 安全な通信ネットワーク 144

8.3.5.3 災害復旧システム 145

8.3.6 IT & ITES 145

8.3.6.1 安全なクラウドとデジタルトランスフォーメーションソリューションへのニーズの高まりが市場を牽引 145

8.3.6.2 IT & ITeS: ユースケース 146

8.3.6.2.1 クラウド移行のセキュリティ 146

8.3.6.2.2 データセンターのセキュリティ 146

8.3.7 教育 147

8.3.7.1 デジタル学習への移行と安全なオンラインプラットフォームへのニーズが市場を牽引 147

8.3.7.2 教育: ユースケース 147

8.3.7.2.1 学生データのプライバシー 147

8.3.7.2.2 仮想教室のセキュリティ 147

8.3.8 その他の企業 148

8.3.8.1 その他の企業: 使用事例 148

8.3.8.1.1 コンテンツ保護と著作権侵害対策 148

8.3.8.1.2 安全なオンライン予約プラットフォーム 148

9 SASE 市場:地域別 150

9.1 はじめに 151

9.2 南米アメリカ 151

9.2.1 北米:マクロ経済見通し 152

9.2.2 アメリカ 159

9.2.2.1 リモートワークへのシフトと連邦政府のサイバーセキュリティ対策が市場を牽引 159

9.2.3 カナダ 166

9.2.3.1 官民の取り組みが市場を牽引 166

9.3 ヨーロッパ 172

9.3.1 ヨーロッパ: マクロ経済見通し 172

9.3.2 英国 180

9.3.2.1 サイバーセキュリティへの関心の高まりが成長を促進 180

9.3.3 ドイツ 187

9.3.3.1 データ保護とデジタル主権への強い関心が市場を牽引 187

9.3.4 フランス 187

9.3.4.1 厳しい規制遵守の義務付けが市場を牽引 187

9.3.5 スペイン 187

9.3.5.1 デジタル・スペイン・アジェンダ2026と新興企業の増加が市場を牽引 187

9.3.6 イタリア 188

9.3.6.1 民間プレイヤーとデジタル化への取り組みが市場を牽引 188

9.3.7 北欧諸国 188

9.3.7.1 クラウドアーキテクチャへの企業やサービスプロバイダーのシフトが市場を牽引 188

9.3.8 その他のヨーロッパ 188

9.4 アジア太平洋地域 189

9.4.1 アジア太平洋地域:マクロ経済見通し 189

9.4.2 中国 198

9.4.2.1 堅牢な技術エコシステムと政府の取り組みが市場を牽引 198

9.4.3 日本 204

9.4.3.1 政府のイニシアティブと民間企業が市場成長を牽引 204

9.4.4 インド 204

9.4.4.1 Make in India構想と様々な分野でのデジタル化の進展が成長を促進 204

9.4.5 オーストラリア・ニュージーランド 205

9.4.5.1 公共部門におけるサイバーセキュリティ重視の高まりが市場を牽引 205

9.4.6 韓国 205

9.4.6.1 リモートワークへの需要の高まりが市場を牽引 205

9.4.7 東南アジア 205

9.4.7.1 急速なデジタルトランスフォーメーションへの取り組みが市場を牽引 205

9.4.8 その他のアジア太平洋地域 206

9.5 中東・アフリカ 206

9.5.1 中東・アフリカ:マクロ経済見通し 206

9.5.1.1 GCC諸国 214

9.5.1.1.1 ITセクターの成長が市場を牽引 214

9.5.1.1.2 UAE 215

9.5.1.1.3 サウド・アラビア王国(KSA) 221

9.5.1.1.4 その他のGCC諸国 221

9.5.1.2 南アフリカ 222

9.5.1.2.1 ゼロトラスト・アーキテクチャとコンプライアンス要件の重視が市場を牽引 222

9.5.1.3 中東・アフリカのその他地域 222

9.6 南米アメリカ 222

9.6.1 南米:マクロ経済見通し 222

9.6.2 ブラジル 229

9.6.2.1 IT産業の成長が市場を牽引 229

9.6.3 メキシコ 235

9.6.3.1 クラウドコンピューティングへの取り組みと強力な規制枠組みが市場を牽引 235

9.6.4 その他の南米アメリカ 236

10 競争環境 237

10.1 はじめに 237

10.2 主要プレーヤーの戦略/勝利への権利 237

10.3 市場シェア分析、2024年 239

10.3.1 市場ランキング分析、2024年 240

10.4 収益分析、2020-2024 241

10.5 ブランド/製品の比較 242

10.6 企業評価と財務指標 243

10.7 企業評価マトリックス:主要企業、2024年 244

10.7.1 スター企業 244

10.7.2 新興リーダー 244

10.7.3 浸透型プレーヤー 244

10.7.4 参加企業 244

10.7.5 企業フットプリント:主要プレーヤー、2024年 246

10.7.5.1 企業フットプリント 246

10.7.5.2 地域別フットプリント 248

10.7.5.3 オファリングのフットプリント 250

10.7.5.4 企業フットプリント 251

10.8 企業評価マトリクス:新興企業/中小企業(2024年) 253

10.8.1 進歩的企業 253

10.8.2 対応力のある企業 253

10.8.3 ダイナミックな企業 253

10.8.4 スターティングブロック 253

10.8.5 競争ベンチマーキング:新興企業/SM、2024年 255

10.8.5.1 主要新興企業/中小企業の詳細リスト 255

10.8.5.2 主要新興企業/中小企業の競争ベンチマーク 256

10.9 競争シナリオ 257

10.9.1 製品の発売と機能強化 257

10.9.2 取引 258

11 企業プロファイル 260

11.1 主要企業 260

11.1.1 シスコシステムズ 260

11.1.1.1 事業概要 260

11.1.1.2 提供するソリューション 261

11.1.1.3 最近の動向 263

11.1.1.3.1 製品の発売 263

11.1.1.3.2 取引 263

11.1.1.4 MnMビュー 264

11.1.1.4.1 勝利への権利 264

11.1.1.4.2 戦略的選択 264

11.1.1.4.3 弱点と競争上の脅威 264

11.1.2 ブロードコム 265

11.1.2.1 事業概要 265

11.1.2.2 提供するソリューション 266

11.1.2.3 最近の動向 267

11.1.2.3.1 製品の発売 267

11.1.2.3.2 取引 268

11.1.2.4 MnMビュー 268

11.1.2.4.1 勝利への権利 268

11.1.2.4.2 戦略的選択 268

11.1.2.4.3 弱点と競争上の脅威 268

11.1.3 パロアルトネットワークス 269

11.1.3.1 事業概要 269

11.1.3.2 提供するソリューション 270

11.1.3.3 最近の動向 271

11.1.3.3.1 製品の強化 271

11.1.3.3.2 取引 272

11.1.3.4 MnMビュー 272

11.1.3.4.1 勝利への権利 272

11.1.3.4.2 戦略的選択 273

11.1.3.4.3 弱点と競争上の脅威 273

11.1.4 アカマイ 274

11.1.4.1 事業概要 274

11.1.4.2 提供するソリューション 275

11.1.4.3 MnM の見解 276

11.1.4.3.1 勝利への権利 276

11.1.4.3.2 戦略的選択 276

11.1.4.3.3 弱点と競争上の脅威 276

11.1.5 フォーティネット 277

11.1.5.1 事業概要 277

11.1.5.2 提供するソリューション 278

11.1.5.3 最近の動向 279

11.1.5.3.1 製品の強化 279

11.1.5.3.2 取引 279

11.1.5.4 MnMビュー 280

11.1.5.4.1 勝利への権利 280

11.1.5.4.2 戦略的選択 280

11.1.5.4.3 弱点と競争上の脅威 280

11.1.6 ヒューレット・パッカード・エンタープライズ(HPE) 281

11.1.6.1 事業概要 281

11.1.6.2 提供するソリューション 282

11.1.6.3 最近の動向 283

11.1.6.3.1 製品の発売 283

11.1.6.3.2 取引 283

11.1.7 ファーウェイ 284

11.1.7.1 事業概要 284

11.1.7.2 提供するソリューション 285

11.1.7.3 最近の動向 286

11.1.7.3.1 製品の発売 286

11.1.7.3.2 取引 286

11.1.8 AT&T 287

11.1.8.1 事業概要 287

11.1.8.2 提供するソリューション/サービス 288

11.1.8.3 最近の動向 289

11.1.8.3.1 取引 289

11.1.9 ベライゾン 290

11.1.9.1 事業概要 290

11.1.9.2 提供サービス 291

11.1.9.3 最近の動向 291

11.1.9.3.1 取引 291

11.1.10 ジュニパーネットワークス 293

11.1.10.1 事業概要 293

11.1.10.2 提供するソリューション/サービス 294

11.1.10.3 最近の動向 295

11.1.10.3.1 製品の発売 295

11.1.10.3.2 取引 296

11.1.11 オラクル 297

11.1.11.1 事業概要 297

11.1.11.2 提供するソリューション 298

11.1.12 ノキア 299

11.1.12.1 事業概要 299

11.1.12.2 最近の動向 300

11.1.12.2.1 提供するソリューション/サービス 300

11.1.12.2.2 取引 301

11.1.13 エクストリームネットワークス 302

11.1.13.1 事業概要 302

11.1.13.2 提供するソリューション 303

11.1.13.3 最近の動向 304

11.1.13.3.1 製品の強化 304

11.1.13.3.2 取引情報 304

11.1.14 チェックポイント・ソフトウェア・テクノロジーズ 305

11.1.14.1 事業概要 305

11.1.14.2 提供するソリューション 306

11.1.14.3 最近の動向 307

11.1.14.3.1 取引 307

11.2 その他のプレーヤー 308

11.2.1 オレンジ・ビジネス 308

11.2.2 コムキャスト・コーポレーション 309

11.2.3 エリクソン 310

11.2.4 BTグループ 311

11.2.5 バラクーダネットワーク 312

11.2.6 ソフォス 313

11.2.7 リバーベッドテクノロジー 314

11.2.8 ザイングループ 315

11.2.9 ルーメンテクノロジー 316

11.2.10 KTコーポレーション 317

11.2.11 コルトテクノロジーサービス 318

11.2.12 ネック・コーポレーション 318

11.2.13 タタ通信 319

11.2.14 フォースポイント 320

11.2.15 キンドリル 321

11.2.16 GTTコミュニケーションズ 322

11.2.17 NTTコミュニケーションズ 323

11.2.18 STC 324

11.2.19 ドイツテレコム 325

11.2.20 テレフォニカ 326

11.2.21 テルストラ 327

11.2.22 ボーダフォン・グループ 328

11.2.23 HCLテック 329

11.2.24 マイクロランド 330

11.2.25 ウイプロ 331

11.2.26 シングテル 332

11.2.27 ZSCALER 333

11.2.28 ネットスコープ 334

11.2.29 クラウドフレア 335

11.2.30 Mcafee 336

11.2.31 ティブコソフトウェア 337

11.2.32 プルーフポイント 338

11.2.33 ソニックウォール 339

11.3 スタートアップ/SM 340

11.3.1 バーサネットワークス 340

11.3.2 Aryaka Networks 341

11.3.3 カトーネットワークス 342

11.3.4 フレキシワン 343

11.3.5 ノアグローバル 344

11.3.6 ファットパイプ・ネットワークス 345

11.3.7 ラベル・ネットワークス 346

11.3.8 ペップリンク 347

11.3.9 Mcm 通信 348

11.3.10 ランズネット 349

11.3.11 オープンシステムズ 350

11.3.12 エクシアム 351

11.3.13 ツインゲート 352

11.3.14 クラロ・エンタープライズ・ソリューションズ 353

11.3.15 ノードレイヤー 353

12 隣接市場と関連市場 354

12.1 はじめに 354

12.2 エンタープライズネットワーキング市場 354

12.2.1 市場の定義 354

12.2.2 市場概要 354

12.2.3 エンタープライズネットワーキング市場:ネットワーク別 355

12.2.4 エンタープライズネットワーキング市場:展開形態別 356

12.2.5 エンタープライズネットワーキング市場:エンドユーザー別 356

12.2.6 エンタープライズネットワーキング市場:地域別 357

12.3 サービスとしてのネットワーク市場 358

12.3.1 市場の定義 358

12.3.2 サービスとしてのネットワーク市場:種類別 358

12.3.3 サービスとしてのネットワーク市場:組織規模別 359

12.3.4 サービスとしてのネットワーク市場:エンドユーザー別 358

12.3.5 サービスとしてのネットワーク市場:地域別 361

13 付録 362

13.1 ディスカッションガイド 362

13.2 Knowledgestore: Marketsandmarketsのサブスクリプション・ポータル 365

13.3 カスタマイズオプション 367

13.4 関連レポート 367

13.5 著者の詳細 368

表1 米ドル為替レート、2020~2024年 38

表2 サセ・エコシステムにおけるプレーヤーの役割 63

表 3 交換・ルーティング装置を含む、音声、画像、その他のデータの受信、変換、伝送、再 生のための機械に関する関税(HSN:851762)(2024 年) 70

表4 南米アメリカ:規制機関、政府機関、その他の組織 71

その他の組織 71

表 5 ヨーロッパ: 規制機関、政府機関、その他の組織 71

表6 アジア太平洋地域:規制機関、政府機関、その他の組織の一覧 72

表7 中東・アフリカ:規制機関、政府機関、その他の団体 72

表8 南米:規制機関、政府機関、その他の団体 73

表 9 主要企業が提供する平均販売価格(SSE オファリング別)、

2024 (USD) 76

表10 主要企業の価格水準(オファリング別)(2024年) 76

表11 主要特許のリスト 80

表12 サセ市場:ポーターの5つの力 82

表 13 上位 3 社の購買プロセスにおける利害関係者の影響力 85

表14 上位3社の主な購買基準 85

表 15 サセ市場:主要会議とイベント(2025~2026 年) 86

表 16 HSコード8517対応製品の輸出シナリオ、

国別、2019-2023年(千米ドル) 90

表 17 HS コード 8517 準拠製品の輸入シナリオ(国別)、2019-2023 年(千米ドル) 90

国別、2019-2023年(千米ドル) 91

表 18 アメリカにおける調整済み相互関税率 96

表19 SASE市場、オファリング別、2018年~2024年(百万米ドル) 101

表 20 SASE 市場:オファリング別、2025~2030 年(百万米ドル) 101

表 21 SD-WAN オファリング: SASE市場、地域別、2018年~2024年(百万米ドル) 102

表 22 SD-WAN の提供: SD-WAN市場:地域別、2025年~2030年(百万米ドル) 102

表23 SASE市場:SD-WANオファリング別、2018年~2024年(百万米ドル) 102

表24 Sase市場:Sd-Wanオファリング別、2025-2030年(百万米ドル) 102

表 25 ソリューション: SD-WAN市場、地域別、2018年~2024年(百万米ドル) 103

表 26 ソリューション: SSD-WAN市場、地域別、2025-2030年(百万米ドル) 104

表 27 SASE 市場:SD-WAN ソリューション別、2018~2024 年(百万米ドル) 104

表 28 Sase 市場:Sd-Wan ソリューション別、2025-2030 年(百万米ドル) 104

表 29 ソフトウェア(オーバーレイ): SASE 市場:地域別、2018~2024 年(百万米ドル) 105

表 30 ソフトウェア(オーバーレイ): SASE市場:地域別、2025-2030年(百万米ドル) 105

表 31 アプライアンス(アンダーレイ): SASE市場:地域別、2018年~2024年(百万米ドル) 106

表 32 家電製品(下敷き): SASE市場:地域別、2025年~2030年(百万米ドル) 106

表 33 SD-WAN サービス: SASE 市場:地域別、2018-2024 年(百万米ドル) 107

表 34 SD-WAN サービス: SASE市場:地域別、2025年~2030年(百万米ドル) 107

表 35 SD-WAN サービス: SASE市場:種類別、2018年~2024年(百万米ドル) 107

表 36 SD-WAN サービス:SASE 市場:タイプ別、2025 年~2030 年(百万米ドル) 107 SASE 市場:種類別、2025-2030 年(百万米ドル) 107

表 37 SD-WAN プロフェッショナルサービス:SASE 市場、地域別 SASE 市場、地域別、

2018年~2024年(百万米ドル) 108

表 38 SDWAN プロフェッショナルサービス:SASE 市場、地域別 SASE 市場、地域別、

2025年~2030年(百万米ドル) 108

表 39 世界のプロフェッショナルサービス SASE 市場:種類別、

2018年~2024年(百万米ドル) 109

表 40 台湾の専門サービス: SASE 市場、種類別、

2025-2030 (百万米ドル) 109

表 41 コンサルティング SASE市場:地域別、2018年~2024年(百万米ドル) 109

表 42 コンサルティング: SASE市場:地域別、2025年~2030年(百万米ドル) 110

表 43 展開と統合:Sase 市場、地域別、

2018年~2024年(百万米ドル) 110

表 44 展開と統合:SASE 市場:地域別、

2025-2030年(百万米ドル) 111

表 45 サポート&メンテナンス:SASE 市場、地域別、

2018年~2024年(百万米ドル) 111

表 46 サポート&メンテナンス:SASE 市場:地域別、

2025-2030年(百万米ドル) 112

表 47 マネージドサービス: SASE市場:地域別、2018年~2024年(百万米ドル) 112

表 48 マネージドサービス: SASE 市場:地域別、2025-2030 年(百万米ドル) 113

表 49 SSE の提供: sase市場:地域別、2018年~2024年(百万米ドル) 114

表 50 SSE の提供: SD-WAN市場:地域別、2025年~2030年(百万米ドル) 114

表 51 SSE の提供: sase市場:種類別、2018年~2024年(百万米ドル) 114

表 52 SSE の提供: sase市場:種類別、2025年~2030年(百万米ドル) 114

表 53 SSEソリューション:SASE市場、地域別、2018年~2024年(百万米ドル) 115

表 54 SSEソリューション:SASE市場:地域別、2025年~2030年(百万米ドル) 116

表 55 SSEソリューション:SASE市場:種類別、2018年~2024年(百万米ドル) 116

表 56 SSE ソリューション:SASE 市場:種類別、2025~2030 年(百万米ドル) 116

表 57 ゼロトラストネットワークアクセス: sase市場、地域別、

2018年~2024年(百万米ドル) 117

表 58 ゼロトラストネットワークアクセス サセ市場、地域別、

2025-2030年(百万米ドル) 117

表 59 クラウドアクセスセキュリティブローカー:SASE市場:地域別

2018年~2024年(百万米ドル) 118

表 60 クラウドアクセスセキュリティブローカー:SASE市場:地域別

2025年~2030年(百万米ドル) 118

表61 セキュアWebゲートウェイ:Sase市場:地域別、2018年~2024年(百万米ドル) 119

表62 セキュアWebゲートウェイ:Sase市場:地域別、2025年~2030年(百万米ドル) 119

表 63 サービスとしてのファイアウォール サセ市場:地域別、2018年~2024年(百万米ドル) 120

表 64 サービスとしてのファイアウォール SASE市場:地域別、2025年~2030年(百万米ドル) 120

表 65 その他のソリューション: SASE 市場:地域別、2018~2024 年(百万米ドル) 121

表 66 その他のソリューション: SASE 市場:地域別、2025~2030 年(百万米ドル) 121

表 67 SSE サービス: sase市場:地域別、2018年~2024年(百万米ドル) 122

表 68 SSE サービス: sase市場:地域別、2025年~2030年(百万米ドル) 122

表 69 SSE サービス: sase市場:種類別、2018年~2024年(百万米ドル) 123

表 70 SSE サービス: sase市場:種類別、2025年~2030年(百万米ドル) 123

表 71 SSE プロフェッショナルサービス: SSE市場、地域別、

2018年~2024年(百万米ドル) 123

表 72 SSE プロフェッショナルサービス sase市場、地域別、

2025-2030 (百万米ドル) 124

表 73 SSE プロフェッショナルサービス: sase市場、種類別、

2018年~2024年(百万米ドル) 124

表 74 SSE プロフェッショナルサービス: sase市場、種類別、

2025年~2030年(百万米ドル) 124

表 75 SSE コンサルティング&アドバイザリー:SASE 市場、地域別、

2018年~2024年(百万米ドル) 125

表 76 SSE コンサルティング&アドバイザリー:SASE 市場、地域別、

2025-2030 (百万米ドル) 125

表 77 SSE インプリメンテーション&インテグレーション:SASE 市場、地域別、

2018年~2024年(百万米ドル) 126

表 78 SSE の実装と統合:SASE 市場、地域別、

2025年~2030年(百万米ドル) 126

表 79 SSE サポート&メンテナンス:SASE 市場:地域別、

2018年~2024年(百万米ドル) 127

表 80 SSE サポート&メンテナンス:SASE 市場:地域別、

2025-2030年(百万米ドル) 127

表 81 SSE トレーニング&教育:SASE 市場:地域別、

2018年~2024年(百万米ドル) 128

表 82 SSE トレーニング&教育:SASE 市場、地域別、

2025年~2030年(百万米ドル) 128

表 83 SSE マネージドサービス: SSE市場:地域別、2018年~2024年(百万米ドル) 129

表 84 SSE マネージドサービス:SASE 市場:地域別 sase市場:地域別、2025年~2030年(百万米ドル) 129

表 85 SASE市場:組織規模別、2018年~2024年(百万米ドル) 131

表 86 SASE市場:組織規模別、2025年~2030年(百万米ドル) 132

表 87 大企業: SASE市場:地域別、2018年~2024年(百万米ドル) 133

表 88 大企業: SASE 市場:地域別、2025-2030 年(百万米ドル) 133

表 89 中小企業: SASE 市場、地域別、

2018-2024 (百万米ドル) 134

表 90 中小企業: SASE 市場、地域別、

2025-2030 (百万米ドル) 134

表 91 SASE 市場:エンドユーザー別、2018~2024 年(百万米ドル) 137

表 92 SASE市場:エンドユーザー別、2025年~2030年(百万米ドル) 137

表 93 サービスプロバイダー:SASE市場、地域別、2018年~2024年(百万米ドル) 137

表 94 サービスプロバイダー:SASE 市場:地域別、2025-2030 年(百万米ドル) 138

表 95 企業別:SASE 市場、2018~2024 年(百万米ドル) 139

表 96 企業別:SASE 市場、2025-2030 年(百万米ドル) 139

表 97 金融:SASE 市場:地域別、2018 年~ 2024 年(百万米ドル) 140

表 98 金融:SASE 市場:地域別、2025~2030 年(百万米ドル) 140

表 99 製造業: サセ市場:地域別、2018年~2024年(百万米ドル) 141

表 100 製造業: セーズ市場:地域別、2025~2030年(百万米ドル) 141

表 101 小売業と電子商取引 SASE 市場:地域別、2018~2024 年(百万米ドル) 142

表 102 小売&Eコマース:SASE市場:地域別 SASE市場:地域別2025-2030年(百万米ドル) 143

表 103 医療・ライフサイエンス: SASE市場、地域別、

2018年~2024年(百万米ドル) 144

表 104 医療・ライフサイエンス: サセ市場、地域別、

2025-2030年(百万米ドル) 144

表 105 政府・公共部門:SASE 市場、地域別、

2018年~2024年(百万米ドル) 145

表 106 政府・公共部門:SASE 市場:地域別、

2025-2030年(百万米ドル) 145

表 107 IT&ITES:SASE市場:地域別、2018年~2024年(百万米ドル) 146

表 108 IT & ITES:SASE市場:地域別、2025年~2030年(百万米ドル) 146

表 109 教育:SASE 市場:地域別、2018-2024 年(百万米ドル) 147

表110 教育:SASE市場:地域別、2025年~2030年(百万米ドル) 148

表 111 その他の企業: SASE市場:地域別、2018年~2024年(百万米ドル) 148

表 112 その他の企業 SASE市場:地域別、2025-2030年(百万米ドル) 149

表113 SASE市場:地域別、2018年~2024年(百万米ドル) 151

表 114 SASE 市場:地域別、2025-2030 年(百万米ドル) 151

表 115 北米:SASE市場:製品別、2018年~2024年(百万米ドル) 153

表116 北米:SASE市場:オファリング別:2025年~2030年(百万米ドル) 153

表 117 北米:SASE市場:SD-WAN別、2018年~2024年(百万米ドル) 153

表 118 北米:sase市場:sd-wan別、2025年~2030年(百万米ドル) 153

表 119 北米:sase 市場:sd-wan ソリューション別、

2018年~2024年(百万米ドル) 153

表 120 北米:SASE 市場:SD-WAN ソリューション別、

2025~2030年(百万米ドル) 154

表 121 北米:sase 市場:sd-wan サービス別、

2018年~2024年(百万米ドル) 154

表 122 北米:sase 市場:sd-wan サービス別、

2025年~2030年(百万米ドル) 154

表 123 北米:sase 市場:sd-wan プロフェッショナルサービス別、

2018年~2024年(百万米ドル) 154

表 124 北米:sase 市場:sd-wan プロフェッショナルサービス別、

2025年~2030年(百万米ドル) 155

表 125 北米:SSE提供サービス別SASE市場:2018年~2024年(百万米ドル) 155

表 126 北米:SSEサービス別SASE市場:2025年~2030年(百万米ドル) 155

表 127 北米:SSE ソリューション別 SASE 市場:2018 年~2024 年(百万米ドル) 155

表 128 北米:SSE ソリューション別 SASE 市場:2025~2030 年(百万米ドル) 156

表 129 北米:SSE サービス別 SASE 市場:2018 年~2024 年(百万米ドル) 156

表 130 北米:SSE サービス別 SASE 市場:2025~2030 年(百万米ドル) 156

表 131 北米:SSE 専門サービス別 SASE 市場、

2018年~2024年(百万米ドル) 156

表 132 北米アメリカ:sase 市場:sse 専門サービス別、

2025年~2030年(百万米ドル) 157

表 133 北米アメリカ:SASE 市場:組織規模別、

2018年~2024年(百万米ドル) 157

表 134 北米アメリカ:SASE 市場:組織規模別、

2025-2030年(百万米ドル) 157

表 135 北米:SASE 市場:エンドユーザー別(2018 年~ 2024 年)(百万米ドル) 157

表 136 北米:SASE 市場:エンドユーザー別 2025-2030 (百万米ドル) 158

表 137 北米:SASE 市場:企業別(2018~2024 年)(百万米ドル) 158

表 138 北米:SASE 市場:企業別 2025-2030 (百万米ドル) 158

表 139 北米アメリカ:SASE 市場:国別、2018 年~2024 年(百万米ドル) 159

表 140 北米:SASE 市場:国別、2025-2030 年(百万米ドル) 159

表 141 アメリカ: SASE市場:製品別、2018年~2024年(百万米ドル) 160

表 142 アメリカ: SASE市場:オファリング別、2025-2030年(百万米ドル) 160

表143 アメリカ: SASE市場:SD-WAN別、2018年~2024年(百万米ドル) 160

表 144 アメリカ: SASE市場:SD-WAN別、2025-2030年(百万米ドル) 160

表 145 アメリカ: sase市場:sd-wanソリューション別、2018年~2024年(百万米ドル) 160

表 146 アメリカ: sase市場:sd-wanソリューション別 2025-2030年(百万米ドル) 161

表 147 アメリカ: sase市場:sd-wanサービス別 2018-2024年(百万米ドル) 161

表 148 アメリカ: sase市場:sd-wanサービス別、2025-2030年(百万米ドル) 161

表 149 アメリカ: sase市場:sd-wanプロフェッショナルサービス別、

2018年~2024年(百万米ドル) 161

表 150 アメリカ: sase市場、sd-wanプロフェッショナルサービス別、

2025年~2030年(百万米ドル) 162

表 151 アメリカ: SSEオファリング別SASE市場:2018-2024年(百万米ドル) 162

表 152 アメリカ: SSEオファリング別SASE市場:2025-2030年(百万米ドル) 162

表 153 アメリカ: SSEソリューション別SASE市場、2018年~2024年(百万米ドル) 162

表 154 アメリカ: SSEソリューション別SASE市場:2025-2030年(百万米ドル) 163

表 155 アメリカ: SSE市場:SSEサービス別、2018年~2024年(百万米ドル) 163

表 156 アメリカ: SSEサービス別市場:2025-2030年(百万米ドル) 163

表 157 アメリカ: sase市場:sse専門サービス別、2018年~2024年(百万米ドル) 163

表 158 アメリカ: SSE専門サービス別SASE市場:2025-2030年(百万米ドル) 164

表 159 アメリカ: SSE市場:組織規模別、2018年~2024年(百万米ドル) 164

表 160 アメリカ: SASE市場:組織規模別、2025年~2030年(百万米ドル) 164

表 161 アメリカ: SASE市場:エンドユーザー別、2018年~2024年(百万米ドル) 164

表 162 アメリカ: SASE市場:エンドユーザー別、2025-2030年(百万米ドル) 165

表 163 アメリカ: SASE市場:企業別、2018年~2024年(百万米ドル) 165

表 164 アメリカ: SASE市場:企業別、2025年~2030年(百万米ドル) 165

表 165 カナダ:SASE市場:提供製品別、2018年~2024年(百万米ドル) 166

表 166 カナダ:SASE市場:オファリング別、2025年~2030年(百万米ドル) 166

表 167 カナダ:SASE市場:SD-WAN別、2018年~2024年(百万米ドル) 166

表168 カナダ:SASE市場:SD-WAN別、2025年~2030年(百万米ドル) 167

表 169 カナダ:SASE市場:SD-WANソリューション別、2018年~2024年(百万米ドル) 167

表170 カナダ:sase 市場:sd-wan ソリューション別 2025-2030 (百万米ドル) 167

表 171 カナダ:sase 市場:sd-wan サービス別 2018-2024 (百万米ドル) 167

表 172 カナダ:sase 市場:sd-wan サービス別 2025-2030 (百万米ドル) 167

表 173 カナダ:sase 市場:sd-wan プロフェッショナルサービス別、

2018年~2024年(百万米ドル) 168

表 174 カナダ:sase 市場:sd-wan プロフェッショナルサービス別、

2025年~2030年(百万米ドル) 168

表 175 カナダ:SSE提供サービス別:SASE市場(2018年~2024年) (百万米ドル) 168

表176 カナダ:SSE市場:SSEサービス別、2025年~2030年(百万米ドル) 168

表 177 カナダ:SSE ソリューション別 SASE 市場:2018 年~2024 年(百万米ドル) 169

表 178 カナダ:SSE ソリューション別 SASE 市場:2025-2030 年(百万米ドル) 169

表 179 カナダ:SSE サービス別 SASE 市場:2018 年~2024 年(百万米ドル) 169

表180 カナダ:SSEサービス別SASE市場:2025年~2030年(百万米ドル) 169

表 181 カナダ:SSE 市場:SSE プロフェッショナルサービス別、

2018年~2024年(百万米ドル) 170

表 182 カナダ:SSE専門サービス別SASE市場:2025年~2030年(百万米ドル

2025年~2030年(百万米ドル) 170

表183 カナダ:SASE市場:組織規模別、2018年~2024年(百万米ドル) 170

表184 カナダ:SSE市場:組織規模別、2025年~2030年(百万米ドル) 170

表185 カナダ:SASE市場:エンドユーザー別(2018年~2024年) (百万米ドル) 171

表186 カナダ:SASE市場:エンドユーザー別(2025年~2030年) (百万米ドル) 171

表187 カナダ:SASE市場:企業別(2018年~2024年) (百万米ドル) 171

表 188 カナダ:SASE 市場:企業別 2025-2030 (百万米ドル) 172

表 189 ヨーロッパ:SASE 市場:提供製品別、2018 年~2024 年(百万米ドル) 173

表 190 ヨーロッパ:SASE 市場:オファリング別 2025-2030 (百万米ドル) 173

表 191 ヨーロッパ:SASE市場:SD-WAN別、2018年~2024年(百万米ドル) 173

表192 ヨーロッパ:SASE市場:SD-WAN別、2025年~2030年(百万米ドル) 173

表 193 ヨーロッパ:SASE 市場:SSD-WAN ソリューション別 2018-2024 (百万米ドル) 174

表 194 ヨーロッパ:sase 市場:sd-wan ソリューション別 2025-2030 (百万米ドル) 174

表195 ヨーロッパ:SASE市場:SD-WANサービス別 2018年~2024年(百万米ドル) 174

表 196 ヨーロッパ:SASE市場:SD-WANサービス別 2025-2030年 (百万米ドル) 174

表 197 ヨーロッパ:sase 市場:sd-wan プロフェッショナルサービス別、

2018年~2024年(百万米ドル) 175

表 198 ヨーロッパ:sase 市場:sd-wan プロフェッショナルサービス別、

2025年~2030年(百万米ドル) 175

表 199 ヨーロッパ:SSE提供サービス別SASE市場:2018年~2024年(百万米ドル) 175

表200 ヨーロッパ:SSEオファリング別SASE市場:2025年~2030年(百万米ドル) 175

表 201 ヨーロッパ:SSEソリューション別SASE市場:2018年~2024年(百万米ドル) 176

表202 ヨーロッパ:SSEソリューション別SASE市場:2025年~2030年(百万米ドル) 176

表 203 ヨーロッパ:SSE サービス別 SASE 市場:2018~2024 年(百万米ドル) 176

表204 ヨーロッパ:SSEサービス別SASE市場:2025年~2030年(百万米ドル) 176

表 205 ヨーロッパ:SSE 市場:SSE 専門サービス別、

2018年~2024年(百万米ドル) 177

表 206 ヨーロッパ:sase 市場:sse 専門サービス別、

2025年~2030年(百万米ドル) 177

表 207 ヨーロッパ:SASE 市場:組織規模別、2018~2024 年(百万米ドル) 177

表 208 ヨーロッパ:SSE 市場:組織規模別(2025~2030 年)(百万米ドル) 177

表 209 ヨーロッパ:SASE市場:エンドユーザー別(2018年~2024年) (百万米ドル) 178

表 210 ヨーロッパ:SASE 市場:エンドユーザー別 2025-2030 (百万米ドル) 178

表 211 ヨーロッパ:SASE 市場:企業別 2018-2024 (百万米ドル) 178

表 212 ヨーロッパ:SASE 市場:企業別 2025-2030 (百万米ドル) 179

表 213 ヨーロッパ:SASE 市場:国別、2018~2024 年(百万米ドル) 179

表 214 ヨーロッパ:SASE 市場:国別、2025-2030 年(百万米ドル) 180

表 215 英国: sase市場:製品別、2018年~2024年(百万米ドル) 180

表 216 英国: SASE市場:オファリング別、2025年~2030年(百万米ドル) 181

表 217 英国: sase市場:sd-wan別、2018年~2024年(百万米ドル) 181

表 218 英国: sase市場:sd-wan別、2025-2030年(百万米ドル) 181

表 219 英国: sase市場:sd-wanソリューション別、2018年~2024年(百万米ドル) 181

表 220 英国: sase市場:sd-wanソリューション別、2025年~2030年(百万米ドル) 181

表 221 英国: sase市場:sd-wanサービス別、2018年~2024年(百万米ドル) 182

表 222 英国: sase市場:sd-wanサービス別、2025-2030年(百万米ドル) 182

表 223 英国: sase市場、sd-wan専門サービス別、

2018年~2024年(百万米ドル) 182

表 224 英国: sase市場、sd-wan専門サービス別、

2025年~2030年(百万米ドル) 182

表 225 英国: sase市場:sse提供サービス別、2018年~2024年(百万米ドル) 183

表 226 英国: 2025年~2030年:SSEオファリング別SASE市場(百万米ドル) 183

表 227 英国: sase市場:sseソリューション別、2018年~2024年(百万米ドル) 183

表 228 英国: SSEソリューション別SASE市場:2025-2030年(百万米ドル) 183

表 229 英国: sase市場:sseサービス別、2018年~2024年(百万米ドル) 184

表 230 英国: SSEサービス別SASE市場:2025-2030年(百万米ドル) 184

表 231 英国: sase市場:sse専門サービス別、2018年~2024年(百万米ドル) 184

表 232 英国: sase市場:sse専門サービス別、2025-2030年(百万米ドル) 184

表 233 英国: SSE市場:組織規模別、2018年~2024年(百万米ドル) 185

表 234 英国: SASE市場:組織規模別、2025年~2030年(百万米ドル) 185

表 235 英国: SASE市場:エンドユーザー別、2018年~2024年(百万米ドル) 185

表 236 英国: SASE市場:エンドユーザー別、2025年~2030年(百万米ドル) 185

表 237 英国: SASE市場:企業別、2018年~2024年(百万米ドル) 186

表 238 英国: SASE市場:企業別、2025年~2030年(百万米ドル) 186

表 239 アジア太平洋地域:SASE市場:提供製品別、2018年~2024年(百万米ドル) 190

表 240 アジア太平洋地域:SASE市場:オファリング別、2025年~2030年(百万米ドル) 191

表241 アジア太平洋地域:SASE市場:SD-WAN別、2018年~2024年(百万米ドル) 191

表242 アジア太平洋地域:SASE市場:SDWAN別、2025年~2030年(百万米ドル) 191

表 243 アジア太平洋地域:SASE市場:SSD-WANソリューション別、2018年~2024年(百万米ドル) 191

表244 アジア太平洋地域:sase市場:sd-wanソリューション別 2025~2030年(百万米ドル) 191

表 245 アジア太平洋地域:SASE市場:SSD-WANサービス別 2018年~2024年(百万米ドル) 192

表246 アジア太平洋地域:SASE市場:SD-WANサービス別 2025-2030年(百万米ドル) 192

表 247 アジア太平洋地域:SASE市場:SD-WANプロフェッショナルサービス別

2018年~2024年(百万米ドル) 192

表 248 アジア太平洋地域:sase 市場:sd-wan プロフェッショナルサービス別、

2025年~2030年(百万米ドル) 192

表 249 アジア太平洋地域:SSE市場:SSE提供サービス別、2018年~2024年(百万米ドル) 193

表250 アジア太平洋地域:SSEオファリング別SASE市場:2025年~2030年(百万米ドル) 193

表251 アジア太平洋地域:SSEソリューション別SASE市場:2018年~2024年(百万米ドル) 193

表252 アジア太平洋地域:SSEソリューション別SASE市場:2025年~2030年(百万米ドル) 193

表253 アジア太平洋地域:SSE市場:SSEサービス別、2018年~2024年(百万米ドル) 194

表 254 アジア太平洋地域:SSEサービス別SASE市場:2025年~2030年(百万米ドル) 194

表 255 アジア太平洋地域:SSE専門サービス別SASE市場

2018年~2024年(百万米ドル) 194

表 256 アジア太平洋地域:SSE専門サービス別SASE市場

2025年~2030年(百万米ドル) 194

表257 アジア太平洋地域:SSE市場:組織規模別、2018年~2024年(百万米ドル) 195

表258 アジア太平洋地域:SSE市場:組織規模別、2025年~2030年(百万米ドル) 195

表259 アジア太平洋地域:SASE市場:エンドユーザー別(2018年~2024年)(百万米ドル) 195

表260 アジア太平洋地域:SASE市場:エンドユーザー別、2025年~2030年(百万米ドル) 195

表261 アジア太平洋地域:SASE市場:企業別(2018年~2024年) (百万米ドル) 196

表262 アジア太平洋地域:SASE市場:企業別、2025年~2030年(百万米ドル) 196

表 263 アジア太平洋地域:SASE市場:国別、2018年~2024年(百万米ドル) 197

表264 アジア太平洋地域:SASE市場:国別、2025年~2030年(百万米ドル) 197

表265 中国:SASE市場:製品別、2018年~2024年(百万米ドル) 198

表266 中国:SASE市場:提供製品別、2025年~2030年(百万米ドル) 198

表267 中国:SASE市場:SD-WAN別、2018年~2024年(百万米ドル) 198

表268 中国:フェーズ市場:SD-WAN別(2025年~2030年) (百万米ドル) 199

表269 中国:SASE市場:SD-WANソリューション別 2018年~2024年(百万米ドル) 199

表270 中国:SASE市場:SD-WANソリューション別 2025-2030年(百万米ドル) 199

表271 中国:SASE市場:SD-WANサービス別(2018年~2024年) (百万米ドル) 199

表 272 中国:SASE市場:SD-WANサービス別:2025-2030年(百万米ドル) 199

表 273 中国:SASE市場:SD-WANプロフェッショナルサービス別、

2018年~2024年(百万米ドル) 200

表 274 中国:sase 市場:sd-wan プロフェッショナルサービス別、

2025-2030 (百万米ドル) 200

表 275 中国:SSE提供サービス別SASE市場:2018年~2024年(百万米ドル) 200

表276 中国:SSEオファリング別SASE市場:2025-2030年(百万米ドル) 200

表277 中国:SSEソリューション別SASE市場:2018年~2024年(百万米ドル) 201

表278 中国:SSEソリューション別SASE市場:2025年~2030年(百万米ドル) 201

表279 中国:SSEサービス別SASE市場:2018年~2024年(百万米ドル) 201

表280 中国:SSEサービス別SASE市場:2025年~2030年(百万米ドル) 201

表281 中国:SSE専門サービス別SASE市場

2018年~2024年(百万米ドル) 202

表282 中国:SSE専門サービス別SASE市場:2025年~2030年(百万米ドル

2025年~2030年(百万米ドル) 202

表283 中国:SSE市場:組織規模別(2018年~2024年)(百万米ドル) 202

表284 中国:SSE市場:組織規模別(2025年~2030年)(百万米ドル) 202

表285 中国:SASE市場:エンドユーザー別(2018年~2024年)(百万米ドル) 203

表286 中国:SASE市場:エンドユーザー別 2025-2030年(百万米ドル) 203

表287 中国:SASE市場:企業別(2018年~2024年)(百万米ドル) 203

表288 中国:SASE市場:企業別(2025年~2030年)(百万米ドル) 204

| ※参考情報 セキュアアクセスサービスエッジ(SASE)は、クラウドベースのセキュリティとネットワーキング機能を統合したアーキテクチャを指します。近年のリモートワークの普及やクラウドサービスの増加により、従来のネットワークモデルでは対応しきれなかった様々なセキュリティ課題に対処するために求められるようになりました。SASEは、セキュリティ、新しいネットワーキング機能、そしてそれらの最適な配信方法を一つのプラットフォームで提供します。 SASEの基本的な構成要素としては、SD-WAN(ソフトウェア定義の広域ネットワーク)、CASB(クラウドアクセスセキュリティブローカー)、ゼロトラストネットワークアクセス(ZTNA)、ファイアウォール(FW)などがあります。SD-WANは、異なるネットワーク接続を管理し、効率的にトラフィックを制御する技術です。これにより、リモートユーザーや支社拠点が安全に企業ネットワークにアクセスできます。CASBは、クラウドサービスに対するセキュリティポリシーを適用し、企業データの損失を防ぐ役割を果たします。 ゼロトラストネットワークアクセスは、従来の「境界防御」モデルからシフトし、「常に信頼しない」という原則に基づいたセキュリティモデルです。ユーザーがアクセスする際には、常に認証を行い、その都度、必要な権限を確認します。これにより、万が一侵害が発生した場合でも、被害を最小限に抑えることが可能になります。 SASEの用途は非常に多岐にわたります。主に企業のリモートワーカーやモバイルデバイスからの安全な接続を提供することが挙げられます。これにより、企業は従業員がどこからでも安全にデータにアクセスできる環境を整えることができます。また、企業の拠点間やクラウドサービスへの接続も最適化できるため、効率的な業務運営が実現します。 さらに、SASEは企業のIT部門にとっても運用の簡素化を図る手段となります。従来のセキュリティモデルでは、複数の機器やソフトウェアを導入し、それぞれの運用管理を行う必要がありました。しかし、SASEではこれらの機能が統合されているため、管理の手間を大幅に削減できます。また、コストの面でも、ハードウェアの購入や維持にかかる費用が削減される可能性があります。 関連する技術として、AIや機械学習が挙げられます。これらの技術は、脅威の検知やリスク評価において重要な役割を果たします。例えば、AIを活用して異常なユーザー行動を自動的に分析し、迅速に対応を行うことが可能になります。これにより、リアルタイムでの脅威検知と対応力が向上します。 また、SASEの導入により、企業はデータプライバシーとコンプライアンスに関する要件に対しても柔軟に対応できます。特に、GDPRやCCPAなどの規制が強化される中で、データの適切な管理と保護が求められています。SASEはこれらのコンプライアンスを満たすための機能を提供しており、企業活動を継続的に支援することができます。 最後に、SASEは企業がデジタルトランスフォーメーションを進める上でも重要な要素となります。デジタルトランスフォーメーションには、ビジネスプロセスの最適化や新たなビジネスモデルの構築が含まれますが、これを支える基盤としてのセキュリティとネットワークの強化が重要です。SASEは、これらの新たな取り組みを安全に実現するための強力な助けとなります。 このように、SASEは単なる技術の集合体ではなく、企業のセキュリティポリシーやネットワーク戦略を根本的に変える力を持ったアーキテクチャです。今後ますます重要度が増すであろうこのアプローチは、セキュリティ、ネットワーク効率、そして運用の簡素化を実現し、企業の競争力向上に寄与することが期待されています。 |