デジタル鉄道市場における魅力的な機会

アジア太平洋

技術の進歩、都市化の進展、持続可能なモビリティの推進により、デジタル鉄道ソリューションの導入が加速しています。政府および民間企業は、鉄道インフラの近代化と乗客体験の向上のため、AI、IoT、自動化に多額の投資を行っています。

5G、IoT、エッジコンピューティングの導入が進むことで、リアルタイムのモニタリング、予知保全、インテリジェントな交通管制システムが可能になり、鉄道運行管理が強化されます。

主要産業プレーヤーは、官民パートナーシップを結び、クラウドネイティブなプラットフォームを展開し、データ分析にAI/MLアルゴリズムを活用して、自社の地位を強化し、革新的なデジタル鉄道の展開を拡大しています。

アジア太平洋地域のデジタル鉄道市場は、中国、インド、東南アジアの急速な都市化と政府主導のスマートインフラプロジェクトに牽引され、最も高いCAGRを記録すると予測されています。

スマートチケッティング、旅客情報システム、鉄道運行管理、労働力管理の強化に対する需要の高まりが、デジタル鉄道ソリューションの採用に拍車をかけています。

AI/ジェネレーティブAIがデジタル鉄道市場に与える影響

ジェネレーティブAIは、鉄道エコシステム全体を通じて効率性、安全性、および全体的な顧客体験を向上させる高度な技術機能を導入することにより、デジタル鉄道市場を変革する上で重要な役割を果たしています。特に、包括的なシミュレーションと分析を可能にするデジタル・ツイン(鉄道インフラの仮想レプリカ)の利用を通じて、業務の効率化に大きな影響を与えています。合成データの生成と予測モデリングを通じて、生成AIは機器の故障を予測し、メンテナンススケジュールを最適化することで、ダウンタイムを大幅に短縮し、運用経費を削減します。乗客体験やカスタマージャーニー全体において、ジェネレーティブAIは、リアルタイムのシナリオで過去の旅行習慣を探索することによって構築された、極めてパーソナライズされた結果を持つ斬新な旅行計画を作成します。デジタル鉄道へのジェネレーティブAIの統合は、よりインテリジェントでデータ駆動型の意思決定を可能にし、運用効率を向上させ、安全性と乗客体験の両方を強化することで、この分野に革命をもたらしています。

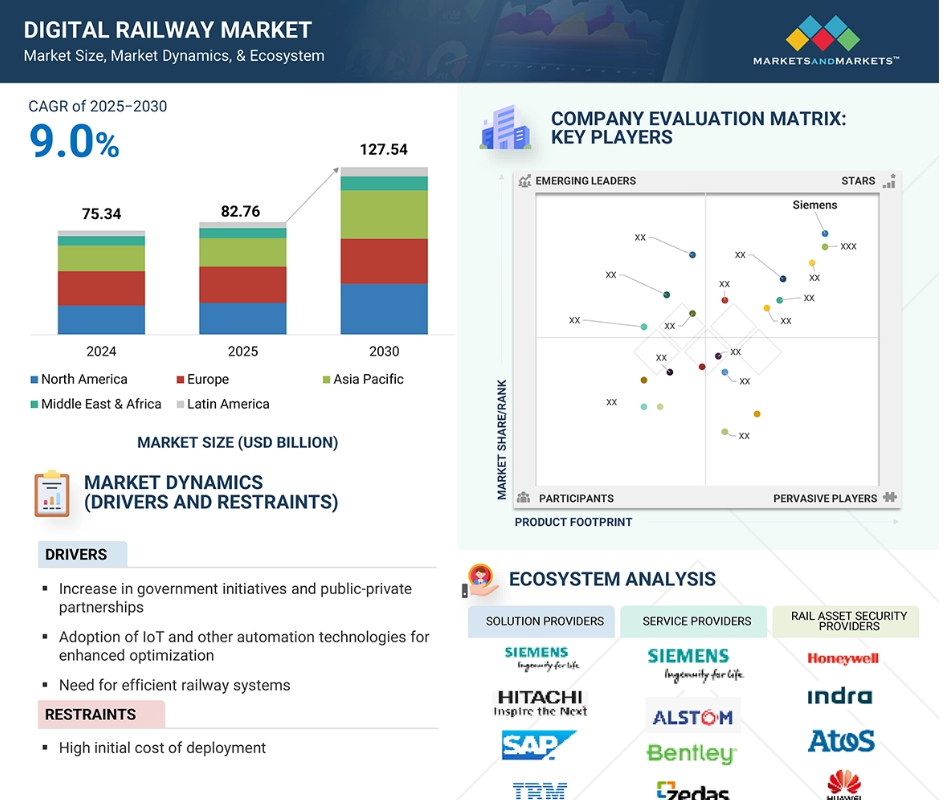

世界のデジタル鉄道市場のダイナミクス

促進要因 通信技術の進歩

通信技術の進歩は、デジタル鉄道市場の成長を大きく後押しします。鉄道プロジェクトの成功は、データ通信、トラッキング、モビリティ、センサーなど、技術のさまざまな側面に依存しています。近年、これらの分野における急速な発展により、対象物の接続性が向上し、よりスマートなエコシステムの開発が可能になりました。新しい通信技術は、5G、LTE、鉄道専用通信ネットワークなどのシステムを使用して、列車、信号装置、制御センター、乗客とデバイスとの間で、より新しく、より速く、より安全な情報交換を可能にしています。通信技術の向上は、自動発券、旅客情報システム、遠隔監視、鉄道制御などのスマートサービスの実装を可能にし、より直感的で応答性の高い鉄道体験を提供します。通信インフラが成長し続ければ、デジタル鉄道ソリューションがさらに発展する道も開けてくる。

制約:導入の初期コストが高い

スマート鉄道 技術の導入にかかる初期コストが高いことが、市場の成長を妨げています。鉄道インフラの既存の予算制限に悩む政府や民間企業が最先端のソリューションを採用するには、こうしたプロジェクトの資金調達が大きな障壁となります。鉄道管理システムの導入には初期費用がかかります。鉄道管理システム・ プロジェクトの資金調達にかかる費用は、市場の成長を抑制する大きな要因になる可能性があります。莫大な資本支出(CAPEX)は、初期導入コストの高騰と相まって、各地域で鉄道管理システム技術を採用する際のハードルとなっているのは確かです。鉄道に対する既存の予算が限られていることが、政府や民間企業による先進的な鉄道技術やソリューションの展開を抑制する要因となっています。

機会: デジタル鉄道ソリューション・プロバイダーにとって大きなチャンスとなる自律走行列車

半自律走行および自律走行列車技術は、大幅な技術進歩により急速な進化を遂げています。自律走行列車は、人間の介入を最低限にとどめるか、まったく行わずに自走します。運転手のいない車両を開発する傾向は、運輸産業全体で見られます。自律走行列車の大規模な導入には相当な時間がかかるものの、近い将来、複数の鉄道事業者が半自律走行列車を導入すると予想されています。半自律走行車の技術は現在、モビリティ・オン・デマンド・サービスを提供する一部の企業によって自動車に導入されています。自律走行車両はドライバーを必要とせず、モビリティ・サービス・プロバイダーのコスト削減につながるため、スマート交通産業の成長には自律走行車両の導入が不可欠です。

課題:鉄道システムのデジタル化に伴うサイバー攻撃の脅威の増大

鉄道運行のデジタル化に伴い、列車や乗客のデータが運行センターに大量に送信されるようになりました。サーバーに保存されたデータや転送中のデータは、データへのアクセスを狙うサイバー攻撃者の標的になる可能性があります。2025年3月、ウクライナの国有鉄道会社Ukrzaliznytsiaは、デジタルチケットサービスを妨害する重大なサイバー攻撃を受け、チケットアプリがオフラインになりました。その結果、キエフの中央駅には大勢の人だかりができ、多くの乗客がデジタルシステムを使わずに直接切符を購入するために列を作りました。デジタル・サービスの中断にもかかわらず、信頼できるバックアップ・システムのおかげで、列車の運行とダイヤは問題なく続きました。ウクライナ当局は、この攻撃はロシアのサイバー関係者によるもので、複雑で多層的なサイバー攻撃であったと説明しています。

高度にデジタル化された鉄道運行では、デジタルコンポーネントが少ない列車運行に比べ、サイバー攻撃による被害が大きくなる可能性があります。鉄道産業にはサイバー攻撃の大きなリスクがありますが、さまざまなIT企業が提供するセキュリティ・ソリューションを利用することで、そのリスクを軽減することができます。デジタルセキュリティソリューションの助けを借りて、鉄道事業者は今後数年間でこの課題を克服することが期待されています。

世界のデジタル鉄道市場のエコシステム分析

この市場の有力プレーヤーには、プラットフォームやサービスを提供する老舗で財務的に安定したデジタル鉄道プロバイダーや、規制機関などが含まれます。これらの企業は、数年前から市場で事業を展開しており、多様な製品ポートフォリオと最先端の技術を有しています。アルストム(フランス)、シスコ(アメリカ)、ワブテック(アメリカ)、ABB(スイス)、IBM(アメリカ)、日立(日本)、ファーウェイ(中国)、インドラシステマス(スペイン)、シーメンス(ドイツ)、ハネウェル(アメリカ)、アドバンテック(台湾)、富士通(日本)、DXC(アメリカ)、ノキア(フィンランド)、東芝(日本)は、このエコシステムで事業を展開する主要企業の一部です。

「予測保守ソリューションが予測期間中に最速の成長率を記録”。

予知保全技術は、稼動中の機器の状態を判断し、いつメンテナンスを実施すべきかを推定するために設計されています。このアプローチは、定期的または時間ベースの予防保守よりもコスト削減を約束します。従って、この手法は、機器の劣化状態の予測に基づいて実施される状態ベースのメンテナンスと見なされます。鉄道産業では、資産の寿命を延ばし、鉄道運行と安全性を向上させるため、予知保全ソリューションの導入が進んでいます。

予知保全ソリューションは、複数のデータソースにリアルタイムでアクセスすることに長けています。これらのソリューションは、資産の故障や品質の問題を予測し、計画外のダウンタイムやメンテナンスコストの削減に貢献します。収集された機械固有のデータに対して予測分析を実行することで、機械の性能がいつ故障するか、または閾値を下回るかを予測することができます。

「予測期間中、プロフェッショナルサービス分野が最大の市場規模を維持」

プロフェッショナル・サービスは、顧客よりも専門的な知識や技術を持つ個人や企業によって提供される、専門的で知識ベースのサービスを指します。典型的なプロフェッショナル・サービスには、高度な訓練を受けた専門家が、ビジネス、法律、金融、エンジニアリング、IT、コンサルティングなどにおいて、専門的な指導や技術的能力をクライアントに提供することが含まれます。プロフェッショナル・サービスには、システム・インテグレーションやデプロイメント、コンサルティング、サポート&メンテナンスなどが含まれます。さまざまな種類のプロフェッショナル・サービスは、高度な技術、ツール、手段、戦略とともに提供され、組織のニーズを満たします。展開と統合サービスは、デジタル鉄道ソリューションとサービスをITシステムの他の構成要素と適切に統合する方法を示します。サポートとメンテナンスサービスは、お客様がデジタル鉄道ソリューションを継続的に使用し、改善やアップグレードを提供できるよう、カスタマーサービスと技術サポートを提供します。また、顧客はコンサルティング・サービスを利用し、専門家と協力してニーズを見極め、ニーズに応じた適切な適合を理解することもできます。

予測期間中、ヨーロッパが最大の市場シェアを占める見込み

ヨーロッパは鉄道インフラのアップグレードに力を入れており、デジタル鉄道市場の驚異的な成長を後押ししています。安全性向上のための高度な信号システムの適用は、主要な推進要因の1つです。英国、フランス、ドイツなどの西ヨーロッパ諸国は、発達した鉄道インフラを保有しており、一部の地域鉄道輸送会社は、先進的なデジタル鉄道ソリューションを導入しています。EU諸国間の社会・貿易協定により、ヨーロッパ内の大規模な国境を越えた旅客・貿易輸送が促進されています。欧州電気通信標準化機構(ETSI)が、M2M(Machine-to-Machine)通信と高度な取引標準の標準化のための独立委員会を設立したため、この地域は特に通信技術において高い成長を遂げるでしょう。

ヨーロッパでは、強力な公共投資、信号システムの近代化、地域の調和を図った取り組みに後押しされ、デジタル鉄道市場が大幅に拡大しています。主なプロジェクトには、ERTMS(欧州鉄道交通管理システム)やCBTC(通信ベースの列車制御)の導入があり、国鉄や高速鉄道網の安全性、効率性、自動化を向上させています。例えば、デンマークはERTMSの完全な普及に向けて動いており、Rail Balticaプロジェクトはバルト海とポーランドを横断する現代的なデジタル鉄道回廊を構築しています。

2030年までの最高CAGR市場

英国はこの地域で最も急成長している市場

出典 二次調査およびMarketsandMarketsの分析

デジタル鉄道市場の最新動向

- 2025年5月、アルストムは、ストックホルムの地下鉄網のMovia C20およびC30車両のデジタルシステムをサポートし、進化させるため、Storstockholms Lokaltrafik(SL)と5年間のサービスレベル契約を締結しました。この契約には、24時間365日の技術サポート、継続的なソフトウェア・メンテナンスの更新、サイバーセキュリティの強化に加え、アルストムのヘルス・ハブを介した予測可能なメンテナンスの提供が含まれ、運用の信頼性と効率性を高めます。また、この契約は、アルストムが信頼性の高いデジタルソリューションの提供に継続的に取り組み、スウェーデンの鉄道市場で優位な地位を確立することを強化するものです。

- 2025年3月、ABBはStadlerとパートナーシップを締結し、イリノイ州のMetra向けフルバッテリー駆動車両やカリフォルニア州のCaltrans向け水素駆動車両など、アメリカの新型車両向けにトラクション・コンバーターとPro Series Traction Batteriesを提供します。

- 2025年3月、ワブテックは旅客鉄道用列車連結システムの世界的リーダーであるデルナー・カプラーズを買収しました。この買収は、ワブテックのトランジット事業を改善することを目的としており、ワブテックのポートフォリオを補完するものです。この買収により、ワブテックの業績と旅客鉄道における技術革新が促進されることが期待されます。

- 2025年1月、日立電鉄は、新しいHMAXデジタル資産管理プラットフォームを強化するため、バルフォア・ビーティー社からオムニコムを買収することで合意。オムニコムのAIを活用した鉄道モニタリング技術は、リアルタイムのインフラ洞察をサポートし、グローバルな鉄道ネットワークにおける予知保全と運用効率を高めます。

- 2024年9月、シーメンス・モビリティはInnoTrans 2024で、本線と大量輸送信号システムを統合し、運用効率と柔軟性を高めるクラウドベースのプラットフォーム、Signaling Xを発表。また、鉄道サービスの向上、インフラ利用の最適化、持続可能な輸送のためのデジタル化の支援を目的とした、完全自動化検査やモバイル検査などのRailigent Xの新機能も紹介しました。

主な市場プレイヤー

デジタル鉄道市場のトップ企業リスト

デジタル鉄道市場は、幅広い地域で事業を展開する少数の主要プレーヤーによって支配されています。デジタル鉄道市場の主要プレイヤーは以下の通りです。

Alstom (France),

Cisco (US)

Wabtec (US)

ABB (Switzerland)

IBM (US)

Hitachi (Japan)

Huawei (China)

Indra Sistemas (Spain)

Siemens (Germany)

Honeywell (US)

Fujitsu (Japan)

Advantech (Taiwan)

Atkins (UK)

Nokia (Finland)

ZEDAS (Germany)

Toshiba (Japan)

1 はじめに

1.1 調査目的 28

1.2 市場の定義 28

1.3 調査範囲 29

1.3.1 市場セグメンテーション 29

1.3.2 対象と除外 29

1.4 考慮した年数 30

1.5 考慮した通貨 31

1.6 利害関係者 31

1.7 変更点のまとめ 32

2 調査方法 33

2.1 調査データ 33

2.1.1 二次データ 34

2.1.2 一次データ 34

2.1.2.1 専門家への一次インタビュー 34

2.1.2.2 一次プロファイルの内訳 35

2.1.2.3 主要産業インサイト 35

2.2 市場規模の推定 36

2.2.1 トップダウンアプローチ 36

2.2.2 ボトムアップアプローチ 37

2.2.3 デジタル鉄道市場の推定:需要サイド分析 38

2.3 市場分割とデータの三角測量 40

2.4 リスク評価 40

2.5 調査の前提 41

2.6 調査の限界 41

3 エグゼクティブサマリー

4 プレミアムインサイト 47

4.1 デジタル鉄道市場における魅力的な市場機会 47

4.2 デジタル鉄道市場:上位3ソリューション別 47

4.3 デジタル鉄道市場:アプリケーション別 48

4.4 南米アメリカ:デジタル鉄道市場:サービスおよび上位 3 つのアプリケーション 48

5 市場の概要と産業動向 49

5.1 はじめに 49

5.2 市場ダイナミクス 49

5.2.1 推進要因 50

5.2.1.1 過去数年間の乗客数の急増 50

5.2.1.2 鉄道におけるIoT導入の増加 50

5.2.1.3 通信技術の進歩 50

5.2.2 阻害要因 51

5.2.2.1 低開発国における堅牢な鉄道インフラの欠如 51

5.2.2.2 導入の初期コストが高い 51

5.2.3 機会 51

5.2.3.1 高度交通インフラへのニーズの高まり 51

5.2.3.2 デジタル鉄道ソリューション・プロバイダーにとって自律走行列車は大きな機会 52

5.2.3.3 スマートシティの台頭 52

5.2.4 課題 52

5.2.4.1 鉄道システムのデジタル化に伴うサイバー攻撃の脅威の増大 52

5.2.4.2 ITインフラと熟練した人材の不足 53

5.3 鉄道デジタル化の簡単な歴史 53

5.3.1 1980年代~1990年代: 設立 53

5.3.2 2000S: インテリジェント・インフラの台頭 53

5.3.3 2010S: デジタルトランスフォーメーションとコネクティビティ 54

5.3.4 2020年代~現在: AI駆動型鉄道と自律型鉄道 54

5.4 デジタル鉄道市場:エコシステム分析 54

5.5 ケーススタディ分析 56

5.5.1 ユースケース 56

5.5.1.1 ケーススタディ1:シーメンスがゴビア・テムズリンク鉄道に保守サービスを提供 56

5.5.1.2 ケーススタディ 2:Thales 社が Bane 社(NOR)に次世代交通管理システムを提供 56

5.5.1.3 ケーススタディ 3:Assetic 社が Sydney Trains 社に鉄道資産を可視化し、資産管理の最適化を支援 57

5.5.1.4 ケーススタディ4:タレスがブレシア地下鉄に列車対地間ブロードバンドデータ通信ソリューションを提供 57

5.5.1.5 ケーススタディ 5: 台湾高速鉄道公社が IBM Maximo を選択し、高度な保守管理ソリューションを構築 58

5.5.1.6 ケーススタディ 6: VTG Rail ヨーロッパはシーメンスと協力して鉄道貨物輸送を革新 58

5.5.1.7 ケーススタディ 7: Uptake 社による北米貨物鉄道会社の保守作業指示の自動化 59

5.6 バリューチェーン分析 59

5.7 規制の状況 60

5.7.1 規制機関、政府機関、その他の組織 60

5.7.2 主要な規制 64

5.7.2.1 北米 64

5.7.2.1.1 SCR 17:人工知能法案(カリフォルニア州) 64

5.7.2.1.2 S1103:人工知能自動決定法案(コネチカット州) 64

5.7.2.1.3 国家人工知能イニシアチブ法(NAIIA) 64

5.7.2.1.4 人工知能およびデータ法(AIDA)(カナダ) 64

5.7.2.2 ヨーロッパ 65

5.7.2.2.1 欧州連合(EU) – 人工知能法(AIA) 65

5.7.2.2 一般データ保護規則(ヨーロッパ) 65

5.7.2.3 アジア太平洋地域 66

5.7.2.3.1 生成型人工知能サービスの暫定行政措置(中国) 66

5.7.2.3.2 国家AI戦略(シンガポール) 66

5.7.2.3.3 広島AIプロセス総合政策フレームワーク(日本) 67

5.7.2.4 中東・アフリカ 67

5.7.2.4.1 人工知能国家戦略(アラブ首長国連邦) 67

5.7.2.4.2 国家人工知能戦略(カタール) 68

5.7.2.4.3 AI倫理原則とガイドライン(ドバイ) 68

5.7.2.5 南米アメリカ 68

5.7.2.5.1 サンティアゴ宣言(チリ) 68

5.7.2.5.2 ブラジル人工知能戦略(EBIA) 69

5.7.3 ISO/IEC 69

5.7.3.1 ISO/IEC JTC 1 69

5.7.3.2 ISO/IE 27001 70

5.7.3.3 ISO/IEEC 19770-1 70

5.7.3.4 ISO/IEC JTC 1/SWG 5 70

5.7.3.5 ISO/IEC JTC 1/SC 31 70

5.7.3.6 ISO/IEC JTC 1/SC 27 70

5.7.3.7 ISO/IEC JTC 1/WG 7 センサー 70

5.7.4 GDPR 70

5.7.5 FMCSA 71

5.7.6 FHWA 71

5.7.7 MARAD 71

5.7.8 FAA 71

5.7.9 FRA 71

5.7.10 IEE-SA 71

5.7.11 CEN/ISO 71

5.7.12 CEN/CENELEC 72

5.7.13 ETSI 72

5.7.14 ITU-T 72

5.8 価格設定モデル分析 72

5.8.1 デジタル鉄道サービスの価格設定分析(2024年) 73

5.9 顧客ビジネスに影響を与えるトレンドと混乱 74

5.10 技術分析 75

5.10.1 主要技術 75

5.10.1.1 モノのインターネット(IoT) 75

5.10.1.2 ビッグデータ分析とクラウドコンピューティング 75

5.10.1.3 人工知能(AI)と機械学習(ML) 75

5.10.1.4 高度信号システム 76

5.10.1.5 通信ベースの列車制御(CBTC) 76

5.10.2 隣接技術 76

5.10.2.1 拡張現実(AR)&仮想現実(VR) 76

5.10.2.2 ブロックチェーン 76

5.10.2.3 ドローン 77

5.10.3 補完技術 77

5.10.3.1 エッジコンピューティング 77

5.10.3.2 デジタルツイン 77

5.10.3.3 サイバーセキュリティ 77

5.10.3.4 5Gと無線通信ネットワーク 78

5.11 特許分析 78

5.12 主要な会議とイベント(2025~2026年) 79

5.13 ポーターのファイブフォース分析 81

5.13.1 新規参入の脅威 82

5.13.2 代替品の脅威 82

5.13.3 供給者の交渉力 82

5.13.4 買い手の交渉力 82

5.13.5 競合の激しさ 82

5.14 主要ステークホルダーと購買基準 83

5.14.1 購入プロセスにおける主要ステークホルダー 83

5.14.2 購入基準 84

5.15 デジタル鉄道市場におけるベストプラクティス 84

5.16 デジタル鉄道市場の技術ロードマップ 85

5.16.1 短期ロードマップ(2023~2025年) 85

5.16.2 中期ロードマップ(2026~2028年) 85

5.16.3 長期ロードマップ(2029~2030年) 86

5.17 投資と資金調達のシナリオ 86

5.18 デジタル鉄道のビジネスモデル 86

5.18.1 現在のビジネスモデル 86

5.18.2 新たなビジネスモデル 87

5.19 デジタル鉄道市場におけるAI/ジェネレーティブAIの影響 88

5.19.1 デジタル鉄道におけるジェネレーティブAIのユースケース 88

5.20 2025年アメリカ関税のデジタル鉄道市場への影響 89

5.20.1 導入 89

5.20.2 主な関税率 89

5.20.3 価格インパクト分析 90

5.20.4 国/地域への影響 91

5.20.4.1 アメリカ 91

5.20.4.2 ヨーロッパ 92

5.20.4.3 アジア太平洋地域 93

5.20.5 デジタル鉄道市場セグメントへの影響 93

6 デジタル鉄道市場:ソリューション別 95

6.1 はじめに 96

6.1.1 ソリューション:市場促進要因 96

6.2 リモートモニタリング 98

6.2.1 鉄道インフラの信頼性を向上させる遠隔監視ソリューション 98

6.3 経路最適化&スケジューリング 99

6.3.1 列車の定常運行を効率的に管理するためのルート最適化&スケジューリング・ソ リューション 99

6.4 分析 100

6.4.1 需要計画、収入・人員管理、輸送分析、価格分析に役立つ鉄道分析システム 100

6.5 ネットワーク管理 101

6.5.1 災害管理と損失の最小化で重要な役割を果たすネットワーク管理ソリューション 101

6.6 予知保全 102

6.6.1 資産寿命を延ばし、鉄道運行と安全性を向上させる予知保全ソリューション 102

6.7 セキュリティ 103

6.7.1 デジタル・ソリューションの導入が進む鉄道セキュリティ・ソリューション 103

6.8 その他のソリューション 104

7 デジタル鉄道市場:サービス別 105

7.1 はじめに 106

7.1.1 サービス 市場促進要因 106

7.2 プロフェッショナルサービス 107

7.2.1 コンサルティング 108

7.2.1.1 コンサルティングサービスベンダーによる新技術導入の提案 108

7.2.2 システムインテグレーション&デプロイメント 109

7.2.2.1 スマートソリューションと既存インフラとの統合を支援するシステム統合・展開サービスプロバイダー 109

7.2.3 サポート&メンテナンス 110

7.2.3.1 運賃管理システムソリューションの導入を支援するサポート&メンテナンスサービス 110

7.3 マネージドサービス 111

8 デジタル鉄道市場:用途別 113

8.1 はじめに 114

8.1.1 アプリケーション:市場促進要因 114

8.2 鉄道運行管理 115

8.2.1 鉄道自動化管理 116

8.2.1.1 鉄道自動化システムは、安全性とより良い体験を確保するための交通監視と保護システムで構成 116

8.2.2 鉄道制御 117

8.2.2.1 信号ソリューション 118

8.2.2.1.1 列車、駅、作業員間の通信を確保するための信号ソリューション 118

8.2.2.2 鉄道交通管理 119

8.2.2.2.1 鉄道ネットワークの容量と効率を高める柔軟なソリューションを提供する鉄道交通管理 119

8.2.2.3 貨物輸送管理 120

8.2.2.3.1 インフラと計画決定において貨物事業者を支援する貨物管理システム 120

8.2.3 スマートチケッティング 121

8.2.3.1 鉄道輸送ネットワーク全体の改善に貢献するスマートチケッティング 121

8.2.4 労働力管理 122

8.2.4.1 大幅なコスト削減と効果的な従業員エンゲージメントを実現するワークフォースマネジメント 122

8.3 旅客情報システム 123

8.3.1 旅客情報システムは、交通事業者と旅客接続の間の重要な通信リンクとなる 123

8.4 資産管理 124

8.4.1 鉄道インフラとパフォーマンスの最適化を実現する鉄道資産管理 124

8.5 その他のアプリケーション 125

9 デジタル鉄道市場:地域別 126

9.1 はじめに 127

9.2 南米アメリカ 128

9.2.1 北米:マクロ経済見通し 128

9.2.2 北米:デジタル鉄道市場の促進要因 129

9.2.3 アメリカ 134

9.2.3.1 アメリカでは政府のイニシアチブが市場を牽引 134

9.2.4 カナダ 134

9.2.4.1 カナダでは旅客数の増加と貨物輸送量の増加が市場を牽引 134

9.3 ヨーロッパ 135

9.3.1 ヨーロッパ: マクロ経済見通し 135

9.3.2 ヨーロッパ: 市場牽引要因 135

9.3.3 ヨーロッパ:規制の影響 規制の影響 135

9.3.4 英国 140

9.3.4.1 既存の鉄道インフラの効率向上が英国の市場を押し上げる 140

9.3.5 ドイツ 140

9.3.5.1 IoTとアナリティクスの採用拡大がドイツの市場を押し上げる 140

9.3.6 フランス 141

9.3.6.1 鉄道事業者による高額投資がフランス市場を牽引 141

9.3.7 その他のヨーロッパ 141

9.4 アジア太平洋地域 141

9.4.1 アジア太平洋地域:マクロ経済見通し 142

9.4.2 アジア太平洋地域:デジタル鉄道市場の促進要因 142

9.4.3 中国 147

9.4.3.1 鉄道インフラへの高い政府投資と鉄道の急成長が中国市場を牽引 147

9.4.4 インド 148

9.4.4.1 鉄道収益の増加とスマートシティに対する政府の取り組みがインド市場を牽引 148

9.4.5 日本 148

9.4.5.1 鉄道技術導入の増加が日本の市場を後押し 148

9.4.6 その他のアジア太平洋地域 148

9.5 中東・アフリカ 149

9.5.1 中東・アフリカ:マクロ経済見通し 149

9.5.2 中東・アフリカ:デジタル鉄道市場の促進要因 149

9.5.3 ナイジェリア 154

9.5.3.1 ナイジェリアでは政府のイニシアティブと他国との協力が市場を後押し 154

9.5.4 アラブ首長国連邦 154

9.5.4.1 UAEでは政府のイニシアチブが市場を牽引 154

9.5.5 南アフリカ 154

9.5.5.1 地域貿易要件に合わせた輸送サービスへの需要増加が南アフリカの市場を牽引 154

9.5.6 その他の中東・アフリカ 155

9.6 南米アメリカ 155

9.6.1 南米:デジタル鉄道市場の牽引役 155

9.6.2 南米:マクロ経済見通し 155

9.6.3 ブラジル 160

9.6.3.1 ブラジルは鉄道インフラ整備の余地が大きく市場機会を拡大 160

9.6.4 メキシコ 160

9.6.4.1 北米の戦略的立地がメキシコの鉄道インフラ開発で重要な役割を果たす 160

9.6.5 その他の南米諸国 161

10 競争環境 162

10.1 はじめに 162

10.2 主要企業の戦略/勝利への権利(2022~2025年) 162

10.3 市場シェア分析、2024年 164

10.4 主要プレーヤーの収益分析(2020-2024年) 166

10.5 ブランド/製品の比較 167

10.6 企業評価と財務指標 167

10.7 企業評価象限(2025年) 169

10.7.1 スター企業 169

10.7.2 新興リーダー 169

10.7.3 浸透型プレーヤー 169

10.7.4 参加企業 169

10.7.5 企業フットプリント:主要企業(2024年) 171

10.7.5.1 企業フットプリント 171

10.7.5.2 地域別フットプリント 172

10.7.5.3 製品フットプリント 173

10.7.5.4 アプリケーションフットプリント 174

10.8 新興/中堅企業の評価クワドラント 175

10.8.1 進歩的企業 175

10.8.2 対応力のある企業 175

10.8.3 ダイナミックな企業 175

10.8.4 スタートアップ・ブロック 175

10.8.5 競争ベンチマーキング:新興企業/SM(2024年) 176

10.8.5.1 主要新興企業/中小企業の詳細リスト 176

10.8.5.2 主要新興企業/中小企業の競争ベンチマーク 177

10.9 競争シナリオ 178

10.9.1 製品上市 178

10.9.2 取引 180

11 企業プロファイル 189

11.1 主要企業 189

11.1.1 シーメンス 189

11.1.1.1 事業概要 189

11.1.1.2 提供する製品/ソリューション/サービス 190

11.1.1.3 最近の動向 191

11.1.1.3.1 製品の発売 191

11.1.1.3.2 取引 192

11.1.1.3.3 その他の動向 192

11.1.1.4 MnMの見解 193

11.1.1.4.1 勝利への権利 193

11.1.1.4.2 戦略的選択 193

11.1.1.4.3 弱点と競争上の脅威 193

11.1.2 シスコ 194

11.1.2.1 事業概要 194

11.1.2.2 提供する製品/ソリューション/サービス 195

11.1.2.3 最近の動向 196

11.1.2.4 MnMビュー 196

11.1.2.4.1 勝利への権利 196

11.1.2.4.2 戦略的選択 196

11.1.2.4.3 弱点と競争上の脅威 196

11.1.3 日立製作所 197

11.1.3.1 事業概要 197

11.1.3.2 提供する製品/ソリューション/サービス 198

11.1.3.3 最近の動向 199

11.1.3.3.1 製品上市 199

11.1.3.3.2 取引 199

11.1.3.3.3 その他の動向 200

11.1.3.4 MnMの見解 201

11.1.3.4.1 勝利への権利 201

11.1.3.4.2 戦略的選択 201

11.1.3.4.3 弱点と競争上の脅威 201

11.1.4 ワブテック 202

11.1.4.1 事業概要 202

11.1.4.2 提供する製品/ソリューション/サービス 203

11.1.4.3 最近の動向 204

11.1.4.4 MnMビュー 206

11.1.4.4.1 主要な強み/勝利への権利 206

11.1.4.4.2 戦略的選択 206

11.1.4.4.3 弱点と競争上の脅威 206

11.1.5 アルストム 207

11.1.5.1 事業概要 207

11.1.5.2 提供する製品/ソリューション/サービス 208

11.1.5.3 最近の動向 209

11.1.5.3.1 その他の動向 211

11.1.5.4 MnMの見解 211

11.1.5.4.1 勝利への権利 211

11.1.5.4.2 戦略的選択 211

11.1.5.4.3 弱点と競争上の脅威 211

11.1.6 IBM 212

11.1.6.1 事業概要 212

11.1.6.2 提供する製品/ソリューション/サービス 213

11.1.6.3 MnMビュー 214

11.1.6.3.1 勝利への権利 214

11.1.6.3.2 戦略的選択 214

11.1.6.3.3 弱点と競争上の脅威 214

11.1.7 ABB 215

11.1.7.1 事業概要 215

11.1.7.2 提供する製品/ソリューション/サービス 216

11.1.7.3 最近の動向 217

11.1.7.3.1 製品発表 217

11.1.8 ファーウェイ 219

11.1.8.1 事業概要 219

11.1.8.2 提供する製品/ソリューション/サービス 220

11.1.8.3 最近の動向 221

11.1.8.3.1 製品発表 221

11.1.8.3.2 取引 221

11.1.9 富士通 224

11.1.9.1 事業概要 224

11.1.9.2 提供する製品/ソリューション/サービス 225

11.1.9.3 最近の動向 226

11.1.10 DXC 227

11.1.10.1 事業概要 227

11.1.10.2 提供する製品/ソリューション/サービス 228

11.1.10.3 最近の動向 229

11.1.10.3.1 その他の開発 229

11.1.11 ハネウェル 230

11.1.11.1 事業概要 230

11.1.11.2 提供する製品/ソリューション/サービス 231

11.1.11.3 最近の動向 232

11.1.11.3.1 取引 232

11.1.12 インドラ 233

11.1.13 ノキア 234

11.1.14 アトキンス 235

11.1.15 東芝 235

11.1.16 テレビック 236

11.1.17 アドバンテック 237

11.2 新興企業/SM 238

11.2.1 ゼダス 238

11.2.2 R2P 238

11.2.3 シンプルウェイ 239

11.2.4 テゴ 240

11.2.5 assetic 240

11.2.6 パシオテクノロジー 241

11.2.7 デルフィゾニック 242

11.2.8 アップテイク 242

11.2.9 コヌックス 243

11.2.10 マシン・ウィズ・ビジョン 243

11.2.11 エケ・エレクトロニクス 244

11.2.12 アイテック S.P.A. 245

11.2.13 クラウドモヨ 246

11.2.14 レイルテル 247

12 隣接/関連市場 248

12.1 はじめに 248

12.1.1 制限 248

12.2 スマート鉄道市場 – 2030年までの世界予測 248

12.2.1 市場の定義 248

12.2.2 市場の概要 248

12.2.3 スマート鉄道市場:提供サービス別 249

12.2.4 スマート鉄道市場:ソリューション別 249

12.2.5 スマート鉄道市場:サービス別 250

12.2.6 スマート鉄道市場:プロフェッショナルサービス別 251

12.2.7 スマート鉄道市場:地域別 252

12.3 鉄道管理システム市場:2025年までの世界予測 253

12.3.1 市場の定義 253

12.3.2 市場概要 253

12.3.3 鉄道管理システム市場:提供製品別 254

12.3.4 鉄道管理システム市場:ソリューション別 254

12.3.5 鉄道管理システム市場:地域別 255

13 付録

13.1 ディスカッションガイド 257

13.2 Knowledgestore: Marketsandmarketsの購読ポータル 260

13.3 提供されるカスタマイズ 262

13.4 関連レポート 262

13.5 著者の詳細 263

表 1 米ドル為替レート、2020-2024 年 31

表2 リスク評価 40

表3 デジタル鉄道市場:エコシステム 55

表4 南米アメリカ:規制機関、政府機関、その他の組織 61

表5 ヨーロッパ: 規制機関、政府機関、その他の組織 61

表6 アジア太平洋地域: 規制機関、政府機関、その他の組織 62

表7 その他の地域: 規制機関、政府機関、その他の組織 63

表8 デジタル鉄道ソリューションの疾患別価格分析、

主要プレーヤー別、2024年 73

表9 デジタル鉄道市場:上位特許一覧(2024年) 79

表 10 デジタル鉄道市場:主要会議・イベント一覧(2025~2026 年) 79

表11 デジタル鉄道市場におけるポーターの5つの力の影響 81

表 12 上位 3 アプリケーションの購買プロセスにおける関係者の影響 83

表13 上位3アプリケーションの主な購入基準 84

表14 アメリカにおける調整済み相互関税率 89

表 15 予想される価格の変化と関税の影響による最終用途市場への影響 90

表 16 デジタル鉄道市場、ソリューション別、2019~2024 年(10 億米ドル) 97

表 17 デジタル鉄道市場:ソリューション別、2025~2030 年(10 億米ドル) 97

表 18 遠隔監視: デジタル鉄道市場、地域別、

2019年~2024年(10億米ドル) 98

表 19 遠隔監視: デジタル鉄道市場、地域別、

2025-2030 (10億米ドル) 98

表 20 経路最適化&スケジューリング:デジタル鉄道市場、地域別、2019-2024 年(10 億米ドル) 99

表 21 経路最適化&スケジューリング:デジタル鉄道市場:地域別、2025~2030 年(10 億米ドル) 99

表 22 アナリティクス: デジタル鉄道市場:地域別、2019-2024年(10億米ドル) 100

表23 デジタル鉄道分析市場:地域別、2025年~2030年(10億米ドル) 100

表 24 ネットワーク管理: デジタル鉄道市場、地域別、

2019-2024年(10億米ドル) 101

表 25 ネットワーク管理: デジタル鉄道市場、地域別、

2025-2030年(10億米ドル) 101

表 26 予知保全:デジタル鉄道市場、地域別、

2019-2024年(10億米ドル) 102

表 27 予知保全:デジタル鉄道市場、地域別、

2025-2030年(10億米ドル) 102

表 28 セキュリティ: デジタル鉄道市場:地域別、2019-2024年(10億米ドル) 103

表 29 セキュリティ: デジタル鉄道市場:地域別、2025~2030年(10億米ドル) 103

表 30 その他のソリューション デジタル鉄道市場、地域別、

2019-2024年(10億米ドル) 104

表 31 その他のソリューション: デジタル鉄道市場、地域別、

2025-2030年(10億米ドル) 104

表 32 デジタル鉄道市場:サービス別、2019-2024 年(10 億米ドル) 107

表 33 デジタル鉄道市場:サービス別、2025-2030 年(10 億米ドル) 107

表 34 プロフェッショナルサービス デジタル鉄道市場、種類別、

2019年~2024年(10億米ドル) 107

表 35 プロフェッショナルサービス デジタル鉄道市場、種類別、

2025-2030年(10億米ドル) 107

表 36 プロフェッショナルサービス デジタル鉄道市場、地域別、

2019年~2024年(10億米ドル) 108

表 37 専門サービス: デジタル鉄道市場、地域別、

2025-2030年(10億米ドル) 108

表 38 コンサルティングサービス デジタル鉄道市場、地域別、

2019年~2024年(10億米ドル) 109

表 39 コンサルティングサービス デジタル鉄道市場、地域別、

2025-2030年(10億米ドル) 109

表 40 システム統合と展開: デジタル鉄道市場:地域別、2019-2024年(10億米ドル) 110

表 41 システム統合と展開: デジタル鉄道市場:地域別、2025~2030年(10億米ドル) 110

表 42 サポート&保守:デジタル鉄道市場、地域別、

2019-2024年(10億米ドル) 111

表 43 サポート&メンテナンス:デジタル鉄道市場、地域別、

2025-2030年(10億米ドル) 111

表44 マネージドサービス デジタル鉄道市場、地域別、

2019-2024年(10億米ドル) 111

表 45 マネージドサービス: デジタル鉄道市場、地域別、

2025-2030年(10億米ドル) 112

表 46 デジタル鉄道市場:アプリケーション別、2019-2024 年(10 億米ドル) 114

表47 デジタル鉄道市場:アプリケーション別、2025-2030年(10億米ドル) 115

表 48 鉄道運行管理: デジタル鉄道市場、地域別、2019年~2024年(10億米ドル) 115

表 49 鉄道運行管理: デジタル鉄道市場:地域別、2025-2030年(10億米ドル) 116

表 50 鉄道運行管理: デジタル鉄道市場、種類別、

2019年~2024年(10億米ドル) 116

表51 デジタル鉄道運行管理アプリケーション市場、種類別、

2025-2030年(10億米ドル) 116

表 52 鉄道自動化管理: デジタル鉄道市場、地域別、

2019-2024年(10億米ドル) 117

表 53 鉄道自動化管理: デジタル鉄道市場、地域別、

2025-2030 (10億米ドル) 117

表 54 鉄道制御:デジタル鉄道市場:種類別、2019-2024 年(10 億米ドル) 118

表55 鉄道制御:デジタル鉄道市場:種類別、2025~2030年(10億米ドル) 118

表 56 信号ソリューション: デジタル鉄道市場、地域別、

2019-2024年(10億米ドル) 118

表 57 信号ソリューション: デジタル鉄道市場、地域別、

2025-2030年(10億米ドル) 119

表 58 鉄道交通管理: デジタル鉄道市場、地域別、

2019-2024年(10億米ドル) 119

表 59 鉄道交通管理: デジタル鉄道市場、地域別、

2025-2030年(10億米ドル) 120

表 60 貨物管理: デジタル鉄道市場、地域別、

2019年~2024年(10億米ドル) 120

表 61 貨物管理: デジタル鉄道市場、地域別、

2025-2030年(10億米ドル) 121

表 62 スマートチケッティング: デジタル鉄道市場、地域別、

2019年~2024年(10億米ドル) 121

表63 スマートチケッティング デジタル鉄道市場、地域別、

2025-2030年(10億米ドル) 122

表 64 ワークフォース管理: デジタル鉄道市場、地域別、

2019年~2024年(10億米ドル) 122

表 65 ワークフォース管理: デジタル鉄道市場、地域別、

2025-2030年(10億米ドル) 123

表66 旅客情報システム:デジタル鉄道市場:地域別、2019~2024年(10億米ドル) 123

表67 旅客情報システム:デジタル鉄道市場:地域別、2025~2030年(10億米ドル) 124

表 68 資産管理: デジタル鉄道市場、地域別、

2019年~2024年(10億米ドル) 124

表 69 資産管理: デジタル鉄道市場、地域別、

2025-2030年(10億米ドル) 125

表 70 その他のアプリケーション デジタル鉄道市場、地域別、

2019年~2024年(10億米ドル) 125

表 71 その他のアプリケーション デジタル鉄道市場、地域別、

2025-2030年(10億米ドル) 125

表 72 デジタル鉄道市場:地域別、2019-2024 年(10 億米ドル) 127

表 73 デジタル鉄道市場:地域別、2025~2030 年(10 億米ドル) 128

表 74 南米:デジタル鉄道市場、提供サービス別、

2019-2024年(百万米ドル) 130

表 75 北米:デジタル鉄道市場:提供サービス別、

2025~2030年(百万米ドル) 130

表 76 南米:デジタル鉄道市場:ソリューション別、

2019年~2024年(10億米ドル) 130

表 77 北米:デジタル鉄道市場:ソリューション別

2025~2030年(10億米ドル) 131

表 78 北米:デジタル鉄道市場:サービス別、

2019年~2024年(10億米ドル) 131

表 79 北米:デジタル鉄道市場、サービス別、

2025~2030年(10億米ドル) 131

表80 南米:デジタル鉄道市場:専門サービス別、

2019年~2024年(10億米ドル) 131

表 81 北米:デジタル鉄道市場:専門サービス別、

2025年~2030年(10億米ドル) 132

表82 北米:デジタル鉄道市場:用途別、

2019年~2024年(10億米ドル) 132

表 83 北米アメリカ:デジタル鉄道市場、用途別、

2025-2030年(10億米ドル) 132

表84 北米:デジタル鉄道運行管理アプリケーション市場:種類別、2019年~2024年(10億米ドル) 132

表85 北米:デジタル鉄道運行管理アプリケーション市場:種類別、2025-2030年(10億米ドル) 133

表 86 北米:デジタル鉄道制御アプリケーション市場:種類別、

2019年~2024年(10億米ドル) 133

表 87 北米:デジタル鉄道制御アプリケーション市場:種類別、

2025~2030年(10億米ドル) 133

表88 北米アメリカ:デジタル鉄道市場:国別、

2019年~2024年(10億米ドル) 133

表89 北米:デジタル鉄道市場:国別、

2025-2030年(10億米ドル) 134

表 90 ヨーロッパ: デジタル鉄道市場:サービス別、2019年~2024年(10億米ドル) 136

表 91 ヨーロッパ: デジタル鉄道市場:提供サービス別、2025-2030年(10億米ドル) 136

表 92 ヨーロッパ: デジタル鉄道市場:ソリューション別、2019-2024年(10億米ドル) 136

表 93 ヨーロッパ: デジタル鉄道市場:ソリューション別、2025-2030年(10億米ドル) 137

表 94 ヨーロッパ: 欧州:デジタル鉄道市場:サービス別、2019年~2024年(10億米ドル) 137

表 95 ヨーロッパ: 欧州:デジタル鉄道市場:サービス別、2025年~2030年(10億米ドル) 137

表 96 ヨーロッパ: 専門サービス別デジタル鉄道市場

2019-2024年(10億米ドル) 137

表 97 ヨーロッパ: 専門サービス別デジタル鉄道市場

2025-2030年(10億米ドル) 138

表 98 ヨーロッパ: デジタル鉄道市場:用途別(2019-2024年)(10億米ドル) 138

表 99 ヨーロッパ: デジタル鉄道市場:アプリケーション別、2025-2030年(10億米ドル) 138

表 100 ヨーロッパ: デジタル鉄道運行管理アプリケーション市場

種類別、2019年~2024年(10億米ドル) 138

表101 ヨーロッパ: デジタル鉄道運行管理アプリケーション市場

種類別、2025-2030年(10億米ドル) 139

表 102 ヨーロッパ: デジタル鉄道制御アプリケーション市場:種類別、

2019-2024年(10億米ドル) 139

表 103 ヨーロッパ: デジタルレール制御アプリケーション市場、種類別、

2025年~2030年(10億米ドル) 139

表 104 ヨーロッパ: 欧州:デジタル鉄道市場 国別:2019-2024年(10億米ドル) 139

表 105 ヨーロッパ: 欧州:デジタル鉄道市場:国別、2025年~2030年(10億米ドル) 140

表106 アジア太平洋地域:デジタル鉄道市場:提供サービス別、

2019年~2024年(10億米ドル) 143

表107 アジア太平洋地域:デジタル鉄道市場、提供サービス別、

2025-2030年(10億米ドル) 143

表108 アジア太平洋地域:デジタル鉄道市場:ソリューション別

2019年~2024年(10億米ドル) 144

表 109 アジア太平洋地域:デジタル鉄道市場:ソリューション別

2025~2030年(10億米ドル) 144

表110 アジア太平洋地域:デジタル鉄道市場:サービス別、2019年~2024年(10億米ドル) 144

表111 アジア太平洋地域:デジタル鉄道市場:サービス別、2025年~2030年(10億米ドル) 144

表112 アジア太平洋地域:デジタル鉄道市場:専門サービス別

2019年~2024年(10億米ドル) 145

表113 アジア太平洋地域:デジタル鉄道市場:専門サービス別、

2025~2030年(10億米ドル) 145

表114 アジア太平洋地域:デジタル鉄道市場、用途別、

2019年~2024年(10億米ドル) 145

表115 アジア太平洋地域:デジタル鉄道市場、用途別、

2025年~2030年(10億米ドル) 145

表116 アジア太平洋地域:デジタル鉄道運行管理アプリケーション市場、

種類別、2019年~2024年(10億米ドル) 146

表117 アジア太平洋地域:デジタル鉄道運行管理アプリケーション市場、

種類別、2025~2030年(10億米ドル) 146

表118 アジア太平洋地域:デジタル鉄道制御アプリケーション市場:種類別、

2019年~2024年(10億米ドル) 146

表119 アジア太平洋地域:デジタル鉄道制御アプリケーション市場:種類別、

2025~2030年(10億米ドル) 146

表120 アジア太平洋地域:デジタル鉄道市場:国別、

2019年~2024年(10億米ドル) 147

表121 アジア太平洋地域:デジタル鉄道市場:国別、

2025-2030年(10億米ドル) 147

表122 中東・アフリカ:デジタル鉄道市場:サービス別、

2019年~2024年(10億米ドル) 150

表 123 中東・アフリカ:デジタル鉄道市場:提供サービス別、

2025~2030年(10億米ドル) 150

表 124 中東・アフリカ:デジタル鉄道市場:ソリューション別

2019年~2024年(10億米ドル) 150

表 125 中東・アフリカ:デジタル鉄道市場:ソリューション別

2025~2030年(10億米ドル) 151

表 126 中東・アフリカ:デジタル鉄道市場:サービス別、

2019年~2024年(10億米ドル) 151

表 127 中東・アフリカ:デジタル鉄道市場:サービス別

2025-2030年(10億米ドル) 151

表128 中東・アフリカ:デジタル鉄道市場:専門サービス別、2019年~2024年(10億米ドル) 151

表129 中東・アフリカ:デジタル鉄道市場:専門サービス別、2025年~2030年(10億米ドル) 152

表130 中東・アフリカ:デジタル鉄道市場:用途別、

2019年~2024年(10億米ドル) 152

表131 中東・アフリカ:デジタル鉄道市場:用途別、

2025-2030年(10億米ドル) 152

表132 中東・アフリカ:デジタル鉄道運行管理アプリケーション市場:種類別、2019年~2024年(10億米ドル) 152

表133 中東・アフリカ:デジタル鉄道運行管理アプリケーション市場:種類別、2025年~2030年(10億米ドル) 153

表134 中東・アフリカ:デジタル鉄道制御アプリケーション市場:種類別、2019年~2024年(10億米ドル) 153

表135 中東・アフリカ:デジタルレール制御アプリケーション市場:種類別、2025年~2030年(10億米ドル) 153

表136 中東・アフリカ:デジタル鉄道市場:国別、

2019年~2024年(10億米ドル) 153

表 137 中東・アフリカ:デジタル鉄道市場:国別、

2025-2030年(10億米ドル) 154

表 138 南米:デジタル鉄道市場:サービス別、

2019年~2024年(10億米ドル) 156

表139 南米:デジタル鉄道市場:提供サービス別、

2025-2030年(10億米ドル) 156

表 140 南米:デジタル鉄道市場:ソリューション別、

2019年~2024年(10億米ドル) 156

表141 南米:デジタル鉄道市場、ソリューション別、

2025-2030年(10億米ドル) 156

表142 南米:デジタル鉄道市場:サービス別、

2019年~2024年(10億米ドル) 157

表143 南米:デジタル鉄道市場、サービス別、

2025-2030年(10億米ドル) 157

表 144 南米:デジタル鉄道市場:専門サービス別、

2019年~2024年(10億米ドル) 157

表 145 南米:デジタル鉄道市場:専門サービス別、

2025-2030年(10億米ドル) 157

表 146 南米:デジタル鉄道市場:用途別、

2019年~2024年(10億米ドル) 158

表 147 南米:デジタル鉄道市場、用途別、

2025-2030年(10億米ドル) 158

表148 南米:デジタル鉄道運行管理アプリケーション市場:種類別、2019年~2024年(10億米ドル) 158

表149 南米:デジタル鉄道運行管理アプリケーション市場:種類別、2025年~2030年(10億米ドル) 159

表150 南米:デジタル鉄道制御アプリケーション市場:種類別、

2019年~2024年(10億米ドル) 159

表151 南米:デジタル鉄道制御アプリケーション市場:種類別、

2025年~2030年(10億米ドル) 159

表 152 南米アメリカ:デジタル鉄道市場:国別、

2019年~2024年(10億米ドル) 159

表153 南米:デジタル鉄道市場:国別、

2025-2030年(10億米ドル) 160

表154 主要市場プレーヤーが展開する戦略の概要、

2022-2025 162

表155 デジタル鉄道市場:競争の度合い 165

表156 デジタル鉄道市場:地域のフットプリント 172

表157 デジタル鉄道市場:製品のフットプリント 173

表158 デジタル鉄道市場:アプリケーションのフットプリント 174

表159 デジタル鉄道市場:主要新興企業/中小企業のリスト 176

表160 デジタル鉄道市場:主要新興企業/SMの競合ベンチマーキング 177

表 161 製品の発売(2019年6月~2025年5月) 178

表162 取引件数(2019年1月~2025年5月) 180

表 163 シーメンス:企業概要 189

表 164 シーメンス:提供する製品/ソリューション/サービス 190

表 165 シーメンス:製品の発売 191

表 166 シーメンス:取引 192

表 167 シーメンス:その他の動向 192

表 168 シスコ 会社概要 194

表 169 シスコ 提供製品/ソリューション/サービス 195

表 170 シスコ 取引 196

表 171 日立:会社概要 197

表 172 日立: 製品/ソリューション/サービス 198

表 173 日立:製品上市 199

表 174 日立:取引実績 199

表 175 日立製作所:その他の動向 200

表 176 ワブテック:会社概要 202

表 177 ワブテック:提供製品/ソリューション/サービス 203

表 178 ワブテック:製品発表 204

表 179 ワブテック:取引 205

表 180 アルストム:会社概要 207

表 181 アルストム:提供製品/ソリューション/サービス 208

表 182 アルストム:取引 209

表 183 アルストム:その他の動向 211

表 184 IBM: 会社概要 212

表 185 IBM: 提供製品/ソリューション/サービス 213

表 186 ABB:会社概要 215

表 187 ABB: 製品/ソリューション/サービス 216

表 188 ABB: 製品上市 217

表 189 ABB: 取引 217

表 190 Huawei: 会社概要 219

表 191 Huawei: 提供製品/ソリューション/サービス 220

表192 Huawei: 製品発表 221

表 193 ファーウェイ 取引 222

表 194 富士通: 会社概要 224

表 195 富士通: 提供製品/ソリューション/サービス 225

表 196 富士通 取引 226

表 197 DXC: 会社概要 227

表 198 DXC:提供製品/ソリューション/サービス 228

表 199 DXC: その他の開発 229

表200 ハニーウェル:会社概要 230

表 201 ハニーウェル:提供する製品/ソリューション/サービス 231

表202 ハネウェル:取引 232

表203 スマート鉄道の市場規模(提供サービス別)、2019年~2024年(百万米ドル) 249

表204 スマート鉄道市場規模、提供サービス別、2025年~2030年(百万米ドル) 249

表 205 ソリューション スマート鉄道市場規模、種類別、

2019-2024年(百万米ドル) 250

表 206 ソリューション: スマート鉄道市場規模、種類別、

2025-2030年(百万米ドル) 250

表 207 サービス スマート鉄道市場規模、種類別、2019-2024年(百万米ドル) 251

表 208 サービス スマート鉄道市場規模:種類別、2025年~2030年(百万米ドル) 251

表 209 プロフェッショナルサービス スマート鉄道市場規模、種類別、

2019年~2024年(百万米ドル) 251

表 210 専門サービス: スマート鉄道市場規模、種類別、

2025-2030年(百万米ドル) 252

表211 スマート鉄道市場規模(地域別):2019-2024年(百万米ドル) 252

表212 スマート鉄道市場規模、地域別、2025-2030年(百万米ドル) 253

表 213 鉄道管理システム市場、提供サービス別

2016年~2019年(百万米ドル) 254

表214 鉄道管理システム市場、提供物別、

2019-2025年(百万米ドル) 254

表 215 鉄道管理システム市場、ソリューション別

2016年~2019年(百万米ドル) 255

表 216 鉄道管理システム市場、ソリューション別

2019-2025年(百万米ドル) 255

表 217 鉄道管理システム市場、地域別

2016年~2019年(百万米ドル) 256

表 218 鉄道管理システム市場、地域別

2019-2025年(百万米ドル) 256

| ※参考情報 デジタル鉄道とは、鉄道の運行と管理においてデジタル技術を活用する取り組みのことを指します。これにより、効率的な運行管理や安全性の向上、サービスの向上が実現されます。デジタル鉄道は、鉄道業界においてさまざまな分野で活用されており、その具体的な定義や種類、用途、関連技術について詳しく説明します。 まず、デジタル鉄道の具体的な定義としては、伝統的な鉄道システムに対して、センサーやデータ通信技術、ビッグデータ、人工知能(AI)、クラウドコンピューティングなどのデジタル技術を統合し、リアルタイムでの情報処理や分析を行う鉄道システムを指します。このようなシステムは、運行の効率性を高め、利用者の利便性を向上させることに寄与します。 デジタル鉄道の種類としては、いくつかの重要な要素があります。まずは、デジタルサイネージです。デジタルサイネージは、駅や車両内で情報を提供するためのデジタル表示装置で、運行情報や広告を表示します。次に、列車運行管理システム(TMS)があります。これは、列車の運行状況やダイヤをリアルタイムで管理するシステムです。さらに、デジタルチケットシステムも存在します。これにより、スマートフォンやQRコードを用いて、紙のチケットを必要とせずに乗車することが可能になります。 用途としては、安全管理や運行効率の向上が挙げられます。デジタル技術を活用することで、鉄道事故やトラブルを未然に防ぐための監視システムが導入されます。たとえば、センサーによる車両の状態監視や、線路の異常検知が可能になります。また、データ分析を通じて、乗客の流れを把握することで、混雑を緩和したり、運行スケジュールを最適化することも可能です。このように、デジタル鉄道は多岐にわたる用途を持っています。 関連技術としては、IoT(モノのインターネット)技術があります。IoTを利用することで、列車や駅に取り付けられたセンサーから収集したデータを統合し、運行状況をリアルタイムで把握することができます。また、クラウドコンピューティングは、データの保存と分析を効率的に行うための基盤技術として重視されています。これにより、膨大なデータを安全に保管し、必要に応じて迅速にアクセスすることができます。 さらに、AI技術もデジタル鉄道の重要な要素です。AIを用いて、過去のデータから運行パターンを学習し、将来の運行予測を行うことができます。これにより、客観的なデータに基づいたトレンド分析が可能になり、運行計画の最適化が図れます。 また、サイバーセキュリティもデジタル鉄道の関連技術の一環です。デジタル化が進む中で、情報漏洩やサイバー攻撃のリスクが高まるため、鉄道業界はこれに対処するための対策を講じる必要があります。安全なデータ管理やシステムの強化が求められています。 デジタル鉄道は、その成長と進化を続けており、世界中の鉄道事業者がこのトレンドに注目しています。効率的かつ安全な運行を実現するために、デジタル技術の導入は不可欠です。利用者にとっては、より便利で快適な移動手段が提供されることになりますし、鉄道事業者にとってはコスト削減やサービス向上が期待されます。 このように、デジタル鉄道は今後もますます普及し、進化していくことが予想されます。石炭から電力、さらにはデジタルへの移行は、私たちの生活に大きな影響を及ぼすでしょう。鉄道の未来は、デジタル技術が形作ることになると考えられます。今後の進展が非常に楽しみです。 |