エッジコンピューティング市場の魅力的な機会

アジア太平洋地域

アジア太平洋地域は、予測期間中に最も高いCAGRで成長すると予測されています。

企業は、待ち時間の短縮、リアルタイム処理の実現、複雑なデータ主権要件のサポート、より高い柔軟性、ローカライズされた制御、運用効率の改善による分散オペレーションの拡張を目的として、エッジコンピューティングソリューションに注目しています。

データセキュリティ、プライバシー、業界のコンプライアンス要件の高まりにより、企業は、分散された高度に規制された環境において、ローカライズされたデータ処理、安全な運用、リアルタイムの規制遵守を実現するエッジコンピューティングソリューションの導入を進めています。

エッジコンピューティング市場は、企業が分散環境や高度に規制された業界全体でインテリジェントな運用をサポートするために、より高速なデータ処理、待ち時間の短縮、安全でリアルタイムの意思決定を求めるにつれて成長しています。

北米はエッジコンピューティング市場をリードしており、規制産業や、セキュアでリアルタイムなソリューションを提供する定評あるプロバイダーからの需要がその原動力となっています。アジア太平洋地域は、デジタルの導入、政府主導のデータ・イニシアティブ、5Gとローカライズされたインフラストラクチャへの投資の増加により、急成長を遂げています。

エッジコンピューティング市場におけるAIの影響

ジェネレーティブAIは、インテリジェンスと創造性をデータソースに近づけることで、エッジコンピューティングの展望を再定義します。待ち時間の短縮、帯域幅の最適化、オフラインの信頼性といった従来のエッジの利点に加え、AIの統合により、デバイスレベルでのリアルタイムの意思決定、自動化、セキュリティ強化が可能になります。Gen AIは、デバイス上でのコンテンツ生成、パーソナライゼーション、適応的なヒューマン・マシン・インタラクションをサポートすることで、これをさらに進化させます。データ合成、自己修復システム、小型化モデルなどのエッジネイティブ機能により、クラウドベースの推論に依存することなく、ロバストでコンテキストを認識したオペレーションが可能になります。この進化は、規制遵守、データ主権、低レイテンシ要件が重要な製造、自動車、小売、ヘルスケアにおいて特に大きな影響を与えます。その結果、効率的でありながらインテリジェントで創造的な新世代のエッジデバイスが誕生し、自律走行システム、スマートシティ、産業オートメーションなどのビジネスチャンスが広がります。エッジにおけるAIとGen AIを組み合わせることで、実世界の需要に動的に適応する分散型、セキュア、スケーラブルなシステムが実現します。

世界のエッジコンピューティング市場のダイナミクス

ドライバー IoTとエンドポイントインテリジェンスの急激な拡大

ウォール・ストリート・ジャーナル紙によると、2027年までに、企業が生成するデータの約75%がエッジで作成・処理されるようになると予想されており、AI駆動型エンドポイントの展開が加速し、エッジ・コンピューティング・エコシステムにおけるリアルタイム・インテリジェンスの重要性が高まっていることが浮き彫りになっています。このシフトは、産業、商業、消費者の各領域における数十億台のスマート接続デバイスの急増によってもたらされます。製造業におけるリアルタイム分析、ヘルスケアにおける患者モニタリング、小売業におけるパーソナライズされた体験など、業界特有のニーズがエッジ対応ソリューションへの需要を加速しています。IoTの導入では、低遅延のデータ処理とリアルタイムの意思決定が不可欠なエッジ・アーキテクチャへの依存度が高まっています。同時に、エッジにおけるAI/MLの台頭により、デバイスは予測保守、顔認識、自律的なローカルナビゲーションなどの複雑な機能を実行できるようになり、プライバシーが向上し、クラウドへの依存度が低下します。5Gネットワークの展開は、より高速で信頼性の高い接続を可能にすることで、エッジ機能をさらに増幅させます。これらのトレンドが相まって、分散型のインテリジェント・インフラストラクチャが触媒となり、俊敏性、拡張性、デジタル・トランスフォーメーションが主要セクター全体で強化されます。

制約: エッジ拡張における規制、財務、統合の課題

多くの地域、特に新興市場におけるエッジコンピューティングの導入は、金融、規制、技術的要因が複雑に絡み合って制約を受けています。主な障壁は、分散型エッジインフラ、AI対応デバイス、ローカライズされたデータセンターの展開に必要な高額な初期資本投資であり、断片的なユースケースと限られた収益化モデルのためにROIが不透明であることに変わりありません。さらに、異種ハードウェア、複数のベンダー、エッジ固有のオーケストレーションにまたがる展開とライフサイクル管理の複雑さが、統合の課題を生み出しています。規制面では、エッジデータを取り巻く法的環境が進化しており、特にAI主導の意思決定、データ主権、国境を越えたデータの流れが、コンプライアンスの曖昧さをもたらしています。明確なポリシーがないため、投資やイノベーションが阻害されることも少なくありません。さらに、統一されたエッジからクラウドへのデータ継続戦略がないため、データのサイロ化、非効率性、ワークロードの分散不足が生じます。これらの課題が相まって、エッジの大規模な導入が妨げられ、特にリソースが制約され、ポリシーが断片化された環境では、エッジの完全な価値の実現が遅れます。

チャンス リモート、ミッションクリティカル、超分散エッジの展開

特に、防衛、エネルギー、鉱業、航空宇宙、リモートヘルスケアなど、レイテンシ、自律性、回復力が不可欠な業種において、リモートおよびミッションクリティカルなエッジの展開は、高い価値を持つ成長機会です。地理的に孤立した環境やインフラが不十分な環境では、エッジノードは自律的に動作し、クラウドへの継続的なアクセスに依存することなく、リアルタイムの処理、分析、意思決定を実行する必要があります。このような展開では、堅牢なハードウェア、エッジネイティブなサイバーセキュリティ、データ主権コンプライアンスツールを備えたフルスタックのエッジソリューションが必要とされ、継続的な運用と脅威からの保護が保証されます。ベンダーは、企業の所有権の複雑さを軽減するEaaS(Edge-as-a-Service)やマネージド・エッジ・プラットフォームを提供することで、これをますます活用しています。さらに、これらの超分散システムを効率的に管理するために、専用のオーケストレーション・ツールやAIOpsプラットフォームが開発されています。また、エッジネイティブなジェネレーティブAIツールの台頭により、制約条件下でのデバイス上でのモデル最適化とコンテンツ生成が可能になります。遠隔地やリスクの高い地域での運用の自律性を追求する組織にとって、こうした高度で管理されたインテリジェントなエッジの導入は、イノベーションとベンダー差別化のための魅力的な手段となります。

課題:複数の分野にまたがる専門人材の不足と確保の課題

エッジコンピューティングアーキテクチャの複雑化により、スキルギャップの拡大と運用専門知識の不足という重大な課題が浮き彫りになっています。最近の調査では、エッジAIを導入する企業の3分の1以上が、人材不足を主な障害として挙げています。同時に、多くの企業が現在のツールに不満を抱いており、カスタマイズされたソリューションと実践的なトレーニングへの需要が浮き彫りになっています。このような専門知識の不足は、運用のサイロ化、長い導入サイクル、セキュリティの脆弱性、コストのかかるサードパーティ・インテグレーターへの依存の増大を招きます。強固なスキルアッププログラムと、IT部門、運用技術チーム、および学術パートナー間の部門横断的なコラボレーションがなければ、企業はエッジ環境の複雑な要求を克服するのに苦労し、最終的にスケーラビリティ、イノベーション、および長期的なビジネスの成功に影響を与える可能性が高くなります。

しかし、現在の人材プールでは、こうした多面的な要求に対応するには不十分です。5G、人工知能(AI)/機械学習(ML)、モノのインターネット(IoT)などの技術がエッジで急速に融合することで、エッジネイティブなアプリケーションを管理するためのドメイン固有のエンジニアリング専門知識と運用能力が求められます。従来のITチームは、一般的に集中型のクラウドやオンプレミスのインフラストラクチャで訓練を受けていますが、高度に分散し、リソースに制約のあるエッジノード全体でワークロードをオーケストレーションした経験がないことがよくあります。このスキルのミスマッチは、運用の非効率性を生み、導入サイクルを長引かせ、設定ミスやセキュリティ脆弱性のリスクを高めます。さらに、エッジコンピューティング技術に関する標準化されたトレーニングプログラムや業界認定がないことが問題を深刻化させ、企業は限られたニッチな専門家やコストのかかるサードパーティのインテグレーターに頼ることになります。この制約は、拡張性を妨げ、イノベーションを阻害し、総所有コストを増加させます。このギャップを埋めるために、企業はスキルアッププログラムに投資し、学術機関やトレーニング機関とのパートナーシップを促進し、ローコードプラットフォームやインテリジェントな自動化ツールを採用して、エッジスタックの各運用レイヤにおける深い技術的専門知識への依存を軽減する必要があります。

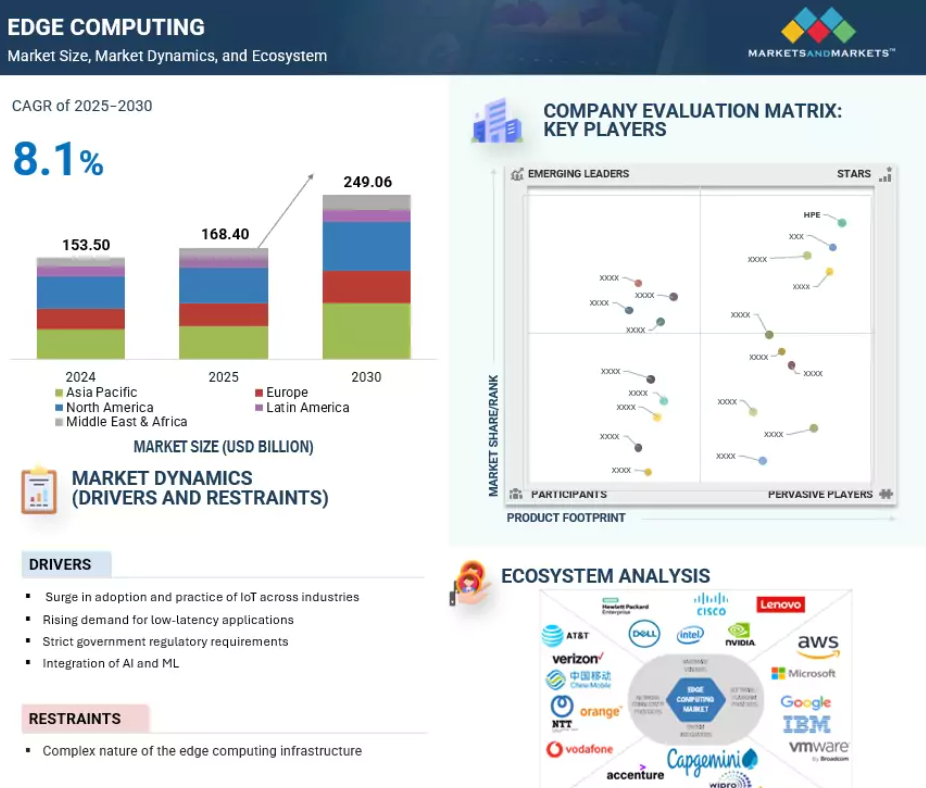

世界のエッジコンピューティング市場のエコシステム分析

エッジコンピューティング市場のエコシステムには、ハードウェア、ソフトウェア、接続性、統合の各分野の主要プレーヤーが含まれます。Dell、Intel、Cisco、NVIDIAなどのハードウェアベンダーは、エッジサーバーとAIチップを供給しています。AWS、Microsoft、Google、VMwareなどのソフトウェア/プラットフォームプロバイダは、オーケストレーション、アナリティクス、ハイブリッドクラウドツールを提供。ベライゾン、AT&T、チャイナ・モバイルなどのネットワーク・プロバイダーは、低遅延の5GおよびIoT接続を提供。キャップジェミニ、ウィプロ、TCSなどのシステムインテグレーターは、導入、カスタマイズ、相互運用性を確保します。このエコシステムは、コンピュート、コネクティビティ、インテリジェンスをエッジで組み合わせることで、製造、通信、メディア、ヘルスケア・アプリケーション向けのリアルタイムの分散型処理を可能にします。

注:上図はエッジコンピューティング市場のエコシステムを表したものであり、上記の企業に限定したものではありません。

出典 二次調査、専門家へのインタビュー、MarketsandMarkets分析

エッジハードウェア別では、予測期間中にエッジサーバーが最大の市場シェアを占める見込み

エッジサーバは、リアルタイム処理、ローカライズされた分析、高性能ワークロードを可能にする上で重要な役割を果たすことから、予測期間中、エッジコンピューティングの展開において最大の市場シェアを占める見込みです。堅牢なサーバー、ハイパーコンバージドエッジノード、分散化された低レイテンシ環境向けに設計されたマイクロデータセンター向けサーバーの人気が高まっています。例えば、HPEの2025年6月発表のProLiant Gen12エッジサーバーは、産業用AIワークロード向けに強化されたコンピュートとメモリー密度を特徴としており、シスコの2025年6月発表のエンタープライズエッジサーバーは、AI/MLアクセラレーションとゼロタッチプロビジョニングのサポートを統合しています。従来のクラウドデータセンターハードウェアとは異なり、これらのサーバーは過酷な環境、限られた物理的フットプリント、さまざまな業種にまたがる業種固有の要件に最適化されています。革新的な技術には、エッジ筐体での液冷のサポート、リアルタイム推論のための統合GPU、柔軟な拡張と保守性を可能にするモジュール式サーバー・アーキテクチャなどがあります。これらの進化により、エッジでの低消費電力、迅速な導入、アプリケーション性能の向上が可能になります。さらに、新しいサーバー管理プラットフォームは、AIを活用してハードウェア障害を予測し、リアルタイムの遠隔測定に基づいてパフォーマンスを最適化します。5GとAIの統合の拡大に伴い、弾力性があり、インテリジェントで管理しやすいエッジインフラに対する需要はますます高まると予想されます。運用の複雑さを軽減するため、ベンダーはエネルギー効率の高いハードウェア、シームレスなオーケストレーション、ライフサイクルの自動化を優先する必要があります。競争の激しいエッジエコシステムで差別化を図るには、通信事業者、業界に特化したISV、サービスベースのデリバリーモデルとの戦略的提携が不可欠です。サーバー・プロバイダーは、レイテンシー、帯域幅、信頼性といった顧客のペインポイントに焦点を当てることで、分散コンピューティング・アーキテクチャへの加速する企業シフトを活用することができます。

予測期間中に最も高い成長率を占める没入型・インタラクティブ体験アプリケーション

ARおよびVRレンダリング、デジタルツインコラボレーション、ハプティックフィードバックシステムを含む没入型およびインタラクティブ体験は、予測期間中に最も速い成長率を占めると予想されます。これらの高度なユースケースでは、シームレスなユーザーエンゲージメントに不可欠なリアルタイム応答性と超低遅延を実現するために、ローカライズされた高性能データ処理が求められます。市場の進化に伴い、エッジ・コンピューティングは業界全体の次世代エクスペリエンスを実現するものとして浮上しています。エッジノードをエンドユーザーの近くに配備することで、企業はトレーニング、リテールエンゲージメント、リモートアシスタンスなどのアプリケーションで高忠実度のARおよびVRレンダリングをサポートし、集中型クラウドへの依存を減らし、遅延を軽減することができます。エッジリソースによって実現される製造業におけるデジタルツインコラボレーションは、物理的な資産に関するリアルタイムの可視化と即時のフィードバックを可能にします。ヘルスケアにおける触覚フィードバックシステムは、遠隔医療やリハビリに不可欠な即時の感覚応答を提供するために、エッジ処理に依存しています。これらのトレンドは、ベンダーやソリューション・プロバイダーが、エッジでの集中的なグラフィックス、安全なデータフロー、自動オーケストレーションを管理できる統合プラットフォームを早急に必要としていることを意味します。相互運用性と業界に特化したソリューションを優先することで、プロバイダーは急成長を遂げ、インタラクティブなデジタル体験の未来を形作ることができます。

アジア太平洋地域がエッジコンピューティング市場で予測期間中最高のCAGRを維持

アジア太平洋地域は、急速なデジタルトランスフォーメーション、拡大する5Gインフラ、主要国の政府による強力な支援を反映して、エッジコンピューティング市場において予測期間中最高のCAGRを維持する見込みです。中国、日本、インド、オーストラリア、シンガポールなどの国々は、革新的な都市構想や次世代デジタルインフラに積極的に投資しており、エッジソリューションの企業採用を大幅に加速しています。インドの「デジタル・インディア」、シンガポールの「スマート・ネーション」、中国の「新インフラ計画」などの地域技術戦略は、リアルタイムのデータ処理を可能にし、クラウド依存を低減し、地域の規制へのコンプライアンスをサポートすることで、エッジ展開の基盤を構築しています。2024年11月、トヨタはNTTと提携し、エッジコンピューティングとAIに基づくモビリティAIプラットフォームを開発するため、約33億米ドルの共同投資を発表しました。この地域の成長は、ベンダーやソリューション・プロバイダーにとって、アジア太平洋地域の多様な規制や技術要件に合わせた相互運用可能なモジュール式プラットフォームやマネージド・サービスを提供する大きなチャンスです。現地でパートナーシップを構築し、業種に特化したソリューションに投資し、進化する地域標準に対応する企業は、世界で最もダイナミックなエッジコンピューティング環境の1つであるアジア太平洋地域で市場シェアを獲得し、長期的な成長を実現する上で最適な立場にあります。

2030年までの最高成長率市場

この地域で最も急成長しているインド市場

エッジコンピューティング市場の最新動向

- 2025年6月、HPEとKDDIは、2026年初頭までに大阪堺AIデータセンターを開設するための協業を発表。同センターは、HPEのハイブリッド冷却を備えたNVIDIA GB200 NVL72ラックスケールシステムを導入し、KDDIのWAKONXプラットフォームを介した持続可能なインフラとNVIDIAによる高速化サービスを組み合わせて、AIアプリ開発とLLMトレーニングをサポート。

- 2025年6月、VAST?Dataとシスコは提携を拡大し、VASTのAI?オペレーティングシステムをCisco?UCSサーバー、Nexusスイッチング、Hyperfabric?AIとパッケージ化し、エッジからコア、クラウドまでのデータパイプラインを統合し、企業のAIファクトリー展開を合理化し、リアルタイムでインテリジェントな意思決定をグローバルに加速する、ターンキー・ゼロトラストのインフラ青写真を提供します。

- 2025年5月、AWSはカンザス州レネクサにあるベライゾンの5Gネットワーク内の波長ゾーンをアクティブ化し、EC2、EBS、VPC、その他のサービスをネットワークエッジに組み込みました。この共同サイトにより、中西部の顧客はレイテンシーに敏感な金融、ヘルスケア、ゲーム、公共部門のワークロードをローカルで実行しながら、データ常駐と弾力性の要件を満たすことができます。

- マイクロソフトは2025年5月、ArmadaおよびSecond Frontと提携し、Second FrontのFrontierプラットフォームをモジュール式Galleonデータセンター内のAzure Local上に展開しました。この協業により、セキュアで低遅延なDevSecOpsが戦術的エッジで実現され、過酷な環境でのセンサーフュージョン、作戦計画、リアルタイムデータアクセスが可能になります。

主な市場プレイヤー

エッジコンピューティング市場のトップ企業リスト

エッジコンピューティング市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。エッジコンピューティング市場の主要企業は以下の通りです。

HPE (US)

AWS (US)

Dell Technologies (US)

Cisco (US)

Microsoft (US)

IBM (US)

Google (US)

Nvidia (US)

Intel (US)

Huawei (China)

Nokia (Finland)

VMware (US)

Fastly (US)

ADLINK (Taiwan)

Oracle (US)

Semtech (US)

Moxa (US)

Belden (US)

GE Digital (US)

DIGI International (US)

Litmus Automation (US)

Zededa (US)

ClearBlade (US)

Vapor IO (US)

1 はじめに 35

1.1 調査目的 35

1.2 市場の定義 35

1.3 市場範囲 36

1.3.1 市場セグメンテーションと地域範囲 36

1.3.2 対象範囲と除外範囲 37

1.3.3 考慮した年数 37

1.4 考慮した通貨 38

1.5 利害関係者 38

1.6 変更点のまとめ 39

2 調査方法 40

2.1 調査アプローチ 40

2.1.1 二次データ 41

2.1.1.1 二次資料からの主要データ 41

2.1.2 一次データ 42

2.1.2.1 一次資料からの主要データ 42

2.1.2.2 一次プロファイルの内訳 43

2.1.2.3 主要な業界インサイト 43

2.2 市場ブレークアップとデータ三角測量 44

2.3 市場規模の推定 45

2.4 市場予測 48

2.5 リサーチの前提 49

2.6 調査の限界 51

3 エグゼクティブサマリー 52

4 プレミアムインサイト 57

4.1 エッジコンピューティング市場におけるプレーヤーの魅力的な機会 57

4.2 エッジコンピューティング市場:コンポーネント別(2025年対2030年) 58

4.3 エッジコンピューティング市場:アプリケーション別(2025年対2030年) 58

4.4 エッジコンピューティング市場:導入タイプ別(2025年対2030年) 59

4.5 エッジコンピューティング市場:組織規模別(2025年対2030年) 59

4.6 エッジコンピューティング市場:業種別(2025年対2030年) 60

4.7 エッジコンピューティング市場:地域別 60

5 市場概要と業界動向

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 ドライバー 62

5.2.1.1 IoTとエンドポイントインテリジェンスの急激な拡大 62

5.2.1.2 低遅延アプリケーションに対する需要の高まり 62

5.2.1.3 自律的意思決定のためのエッジAI/MLの統合 62

5.2.1.4 政府の厳しい規制要件 63

5.2.2 阻害要因 63

5.2.2.1 新興市場における経済的・政策的制約 63

5.2.2.2 エッジコンピューティングインフラの複雑な性質 63

5.2.3 機会 64

5.2.3.1 5Gネットワークの登場により、大規模な5Gネットワーク展開の道が開ける 64

5.2.3.2 リモートでミッションクリティカルなエッジ展開 64

5.2.3.3 エッジコンピューティング・ソリューションの分野横断的な急速な採用 64

5.2.3.4 自律走行車とコネクテッドカー・インフラの出現 65

5.2.4 課題 65

5.2.4.1 データのプライバシーとセキュリティへの懸念の高まり 65

5.2.4.2 スキルギャップと運用の専門知識 65

5.2.4.3 互換性や相互運用性における課題 66

5.3 ケーススタディ分析

5.3.1 アカマイ、matrimony.com のウェブサイト最適化とユーザー維持率の向上に貢献 66

5.3.2 ESPN がマイクロソフトの革新的テクノロジーを採用し、スポーツ制作の未来を再構築 67

5.3.3 ヴイエムウェア、ノーザン・ビーチ・カウンシルの地域自治体サービスの推進とデジタル化をペースセッターとして支援 67

5.3.4 マセラティ・マグレーシングがヒューレット・パッカード・エンタープライズの自動化された ワークフローイネーブルメントでチームパフォーマンスを最適化 68

5.3.5 99bridges 社、シスコの iot オペレーションダッシュボードで人間の習慣の回復と環境保護を支援 69

5.4 エコシステム分析 69

5.5 サプライチェーン分析 71

5.5.1 エッジコンピューティング技術プロバイダー 72

5.5.2 エッジコンピューティング・ハードウェアベンダー 72

5.5.3 ネットワークサービスプロバイダー 72

5.5.4 エンドユーザー 72

5.6 技術分析 72

5.6.1 主要技術 73

5.6.1.1 エッジAI 73

5.6.1.2 仮想ネットワーク機能 73

5.6.1.3 コンテンツ・デリバリー・ネットワーク 73

5.6.1.4 コンテナオーケストレーション 74

5.6.1.5 コンテナ化 74

5.6.1.6 ゼロトラスト・セキュリティ 74

5.6.2 補足技術 75

5.6.2.1 モノのインターネット(IoT) 75

5.6.2.2 デジタル・ツイン 75

5.6.2.3 リモートデバイス管理 76

5.6.2.4 マルチアクセスエッジコンピューティング 76

5.6.2.5 コンピュータビジョンSDK 76

5.6.2.6 エッジのサイバーセキュリティ 77

5.6.3 隣接技術

5.6.3.1 クラウドコンピューティング 77

5.6.3.2 ブロックチェーン 78

5.6.3.3 AR/VR 78

5.7 ポーターのファイブフォース分析 79

5.7.1 新規参入の脅威 80

5.7.2 代替品の脅威 80

5.7.3 供給者の交渉力 80

5.7.4 買い手の交渉力 80

5.7.5 競合の激しさ 80

5.8 価格分析 81

5.8.1 主要メーカーの地域別平均販売価格(2025年) 81

5.8.2 エッジコンピューティングソリューションの指標価格分析 82

5.9 特許分析 84

5.10 規制の状況 86

5.10.1 規制機関、政府機関、その他の組織 86

5.10.1.1 規制上の意味合いと業界標準 86

5.10.1.2 一般データ保護規則 86

5.10.1.3 SEC規則17a-4 86

5.10.1.4 ISO/IE 27001 86

5.10.1.5 システム及び組織統制 2 タイプⅡへの準拠 86

5.10.1.6 金融業界規制当局 87

5.10.1.7 情報公開法(Freedom of Information Act) 87

5.10.1.8 医療保険の相互運用性と説明責任に関する法律(Health Insurance Portability and Accountability Act) 87

5.10.2 地域別規制 87

5.11 顧客のビジネスに影響を与えるトレンドと混乱 92

5.12 主要ステークホルダーと購買基準 92

5.12.1 購入プロセスにおける主要ステークホルダー 92

5.12.2 購入基準 93

5.13 主要な会議とイベント(2025~2026年) 94

5.14 貿易分析 95

5.14.1 輸入シナリオ 95

5.14.2 輸出シナリオ 96

5.15 エッジコンピューティング市場におけるジェネレーティブAIの影響 98

5.15.1 主要ユースケースと市場の可能性 98

5.15.2 主要ユースケース 98

5.15.3 ケーススタディ 99

5.15.3.1 ケーススタディ: Google Cloud を利用したマクドナルド: AIを活用したエッジの大規模化 99

5.15.4 ベンダーの取り組み 99

5.15.4.1 ADLINKテクノロジー 99

5.16 ビジネスモデル 100

5.16.1 ハードウェアベンダーのビジネスモデル 100

5.16.2 ソフトウェアプロバイダのビジネスモデル 100

5.16.3 サービスプロバイダーのビジネスモデル 101

5.17 投資環境と資金調達シナリオ 101

5.18 2025年米国関税の影響 102

5.18.1 はじめに 102

5.18.2 主要関税率 102

5.18.3 国・地域への影響 103

5.18.3.1 北米 103

5.18.3.2 欧州 103

5.18.3.3 アジア太平洋地域 103

5.18.4 最終用途産業への影響 103

5.18.4.1 製造業・産業(産業用IoT) 103

5.18.4.2 通信&5Gネットワーク 103

5.18.4.3 ヘルスケア&ライフサイエンス 104

5.18.4.4 小売 104

5.18.4.5 運輸・自動車 104

5.18.4.6 エネルギー・公益事業 104

5.18.4.7 政府・防衛 104

5.19 エッジで処理されるデータの種類 104

5.19.1 非構造化データ 104

5.19.1.1 テキスト 105

5.19.1.2 画像 105

5.19.1.3 音声 105

5.19.1.4 動画 105

5.19.1.5 ログ 105

5.19.1.6 ソーシャルメディアコンテンツ 105

5.19.2 構造化データ 106

5.19.2.1 センサーデータ 106

5.19.2.2 トランザクションデータ 106

106 5.19.2.3 表形式データ

5.19.2.4 時間データ 106

5.19.2.5 空間データ

5.19.2.6 マルチメディアデータ 107

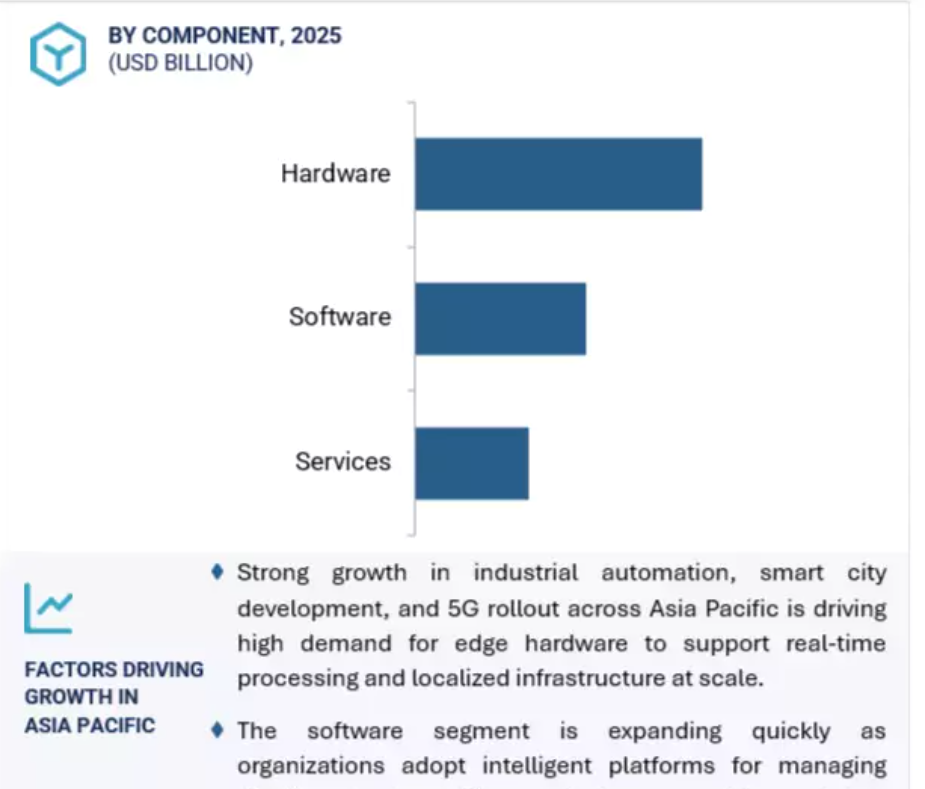

6 エッジコンピューティング市場(コンポーネント別) 108

6.1 はじめに 109

6.1.1 コンポーネント エッジコンピューティング市場促進要因

6.2 エッジハードウェア 111

6.2.1 クラウドとデータセンターの負担軽減ニーズがエッジコンピューティングハードウェアの採用を促進 111

6.2.2 エッジサーバー 113

6.2.2.1 戦略的に配置されたエッジサーバーによるデータ処理とセキュリティの強化 113

6.2.2.2 エッジコンピュートノード 113

6.2.2.3 エッジストレージデバイス 114

6.2.3 エッジゲートウェイ 114

6.2.3.1 高度なエッジゲートウェイソリューションによる効率的で安全なデータ処理の実現 114

6.2.3.2 産業用エッジゲートウェイ 115

6.2.3.3 IoT エッジゲートウェイ 115

6.2.3.4 クラウドエッジゲートウェイ 115

6.2.4 エッジセンサー 115

6.2.4.1 エッジセンサーによるリアルタイムデータ処理でイノベーションを効率的に推進 115

6.2.4.2 温度センサー 116

6.2.4.3 湿度センサー 116

6.2.4.4 圧力センサー 117

6.2.4.5 モーションセンサー 117

6.2.5 エッジデバイス 117

6.2.5.1 リアルタイム、セキュア、効率的なコンピューティングを実現するエッジデバイスの可能性 117

6.2.5.2 産業用PC(IPC) 118

6.2.5.3 シングルボードコンピュータ(SBC) 118

6.2.5.4 マイクロコントローラ 118

6.3 エッジソフトウェア 119

6.3.1 エッジコンピューティングソフトウェアは遠隔エッジ環境の包括的な可視化と制御を提供 119

6.3.2 データ管理 120

6.3.2.1 セキュリティ、スケーラビリティ、イノベーションのための効率的なエッジデータ管理 120

6.3.2.2 データ処理 121

6.3.2.3 データ分析 121

6.3.2.4 データストレージ 122

6.3.2.5 データセキュリティ 122

6.3.3 デバイス管理 122

6.3.3.1 信頼性、パフォーマンス、運用上の洞察のためのエッジデバイス管理の最適化 122

6.3.3.2 デバイスのプロビジョニング 123

6.3.3.3 ファームウェアとソフトウェアのアップデート 123

6.3.3.4 デバイスの監視 123

6.3.3.5 デバイスセキュリティ 123

6.3.4 アプリケーション管理 124

6.3.4.1 信頼性と運用効率を高めるエッジアプリケーションの集中展開 124

6.3.4.2 アプリケーションの展開 124

6.3.4.3 ワークフローの自動化 125

6.3.4.4 サービスオーケストレーション 125

6.3.4.5 アプリケーションセキュリティ 125

6.3.5 ネットワーク管理 125

6.3.5.1 プロアクティブかつ効率的なリソース管理によるエッジネットワークのパフォーマンスの最大化 125

6.3.5.2 接続性管理 126

6.3.5.3 パフォーマンス監視 126

6.3.5.4 ネットワーク最適化 127

6.3.5.5 ネットワーク・セキュリティ 127

6.4 サービス 127

6.4.1 運用上のミスに伴うリスクを低減し、最大の製品保証を提供して市場を活性化することに注力 127

6.4.2 プロフェッショナルサービス 129

6.4.2.1 エッジコンピューティングの成功を最大化する専門サービスと専門知識 129

6.4.2.2 コンサルティング 130

6.4.2.3 インプリメンテーション 130

6.4.2.4 サポートと保守 130

6.4.3 マネージドサービス 131

6.4.3.1 包括的なマネージドサービスとサポートによるエッジインフラの効率化 131

7 エッジコンピューティング市場:用途別 132

7.1 はじめに 133

7.1.1 アプリケーション エッジコンピューティング市場の促進要因 133

7.2 リアルタイム処理と制御 134

7.2.1 重要な産業用アプリケーションやフィールド・アプリケーション向けのオンプレミス・インテリジェ ンスにより、瞬時に自律的な意思決定を可能にする 134

7.2.2 産業プロセス制御 135

7.2.3 自律的アクチュエーション 135

7.2.4 精密農業 136

7.3 エッジAIと推論 136

7.3.1 応答時間の短縮とデータ・プライバシーの保護を実現するために、大規模で局所的な AI による意思決定を可能にする 136

7.3.2 コンピュータ・ビジョン 137

7.3.3 予知保全 137

7.3.4 ローカライズされたNLP 137

7.4 ITと産業オートメーション 138

7.4.1 分散型 IT および産業オートメーションシステム全体にエッジロジックを組み込むことによるオペレーショナルインテリジェンスの合理化 138

7.4.2 デバイス管理とプロトコルのブリッジング 139

7.4.3 ロボット連携 139

7.4.4 資産・在庫追跡 139

7.5 コンテンツ配信とメディア 139

7.5.1 エッジベースのメディア処理・配信インフラによるコンテンツ品質とリーチの向上 139

7.5.2 VCDNキャッシング 140

7.5.3 ダイナミック・サイネージ 141

7.5.4 ライブイベントのトランスコーディング 141

7.6 没入型・インタラクティブ体験 141

7.6.1 AR/VR、デジタル・ツイン、ハプティクス向けにコンピュートをユーザーに近づけることで リアルタイムの没入感を実現 141

7.6.2 AR/VR レンダリング 142

7.6.3 デジタルツインコラボレーション 142

7.6.4 触覚フィードバックシステム 143

7.7 その他のアプリケーション 143

8 エッジコンピューティング市場(組織規模別) 145

8.1 はじめに 146

8.1.1 組織規模: エッジコンピューティング市場の促進要因 146

8.2 大企業 147

8.2.1 大企業における業務効率向上のためのエッジコンピューティングソリューションの採用 147

8.3 中小企業(SMES) 148

8.3.1 複雑性を解決し、ビジネスプロセスのコストを最適化するソリューションへの需要が市場を牽引 148

9 エッジコンピューティング市場:導入タイプ別 150

9.1 導入 151

9.1.1 展開タイプ: エッジコンピューティング市場の促進要因 151

9.2 クラウドエッジ 152

9.2.1 クラウドエッジの統合による拡張性と接続性の利点 152

9.3 オンプレミスエッジ 153

9.3.1 ローカルエッジのインフラセットアップによるセキュリティと制御の最大化 153

9.4 デバイスエッジ 154

9.4.1 デバイスのエッジにおける組み込み処理により、ソースでのリアルタイムの意思決定が可能に 154

10 エッジコンピューティング市場(業種別) 156

10.1 はじめに 157

10.1.1 垂直方向: エッジコンピューティング市場の促進要因 157

10.2 製造業 159

10.2.1 エッジコンピューティングは、製造企業の遠隔監視を実現するコスト効率の高い方法を提供 159

10.2.2 製造業: 使用例 160

10.2.2.1 品質管理 160

10.2.2.2 プロセスの最適化 160

10.2.2.3 装置の遠隔監視 161

10.2.2.4 コンディションベースのモニタリング 161

10.2.2.5 サプライチェーンの最適化 161

10.3 エネルギー・公益事業 161

10.3.1 エッジコンピューティングデバイスが原油の貯蔵と輸送に関する中流部門の問題解決に貢献 161

10.3.2 エネルギー・公益事業: 使用例 162

10.3.2.1 スマートグリッド 162

10.3.2.2 故障検出 162

10.3.2.3 分散エネルギー管理 163

10.3.2.4 エネルギー最適化 163

10.3.2.5 パイプライン最適化 163

10.4 ソフトウェア&IT サービス 163

10.4.1 包括的なエッジソフトウェアとITサービスソリューションをグローバルに提供 163

10.4.2 ソフトウェアとIT サービス: 使用例 164

10.4.2.1 インフラストラクチャ・アズ・コード(IaC)とエッジ・オーケストレーション 164

10.4.2.2 低遅延コンテンツ配信とキャッシング 164

10.4.2.3 エッジベースのDevOpsとCI/CD 165

10.4.2.4 エッジベースのディザスタリカバリとフェイルオーバー 165

10.5 通信 165

10.5.1 エッジコンピューティングが通信事業者の低遅延ネットワーク拡大を支援 165

10.5.2 通信: 使用例

10.5.2.1 ネットワークの最適化 166

10.5.2.2 モバイルエッジコンピューティング(MEC) 166

10.5.2.3 コンテンツ配信ネットワーク(CDN) 166

10.5.2.4 ネットワークスライシング 166

10.5.2.5 エッジキャッシング 167

10.6 自動車 167

10.6.1 安全なコネクテッドカーと自律走行車のためのリアルタイムインテリジェンスの推進 167

10.6.2 自動車:ユースケース 168

10.6.2.1 自律走行と先進運転支援(ADAS) 168

10.6.2.2 車両間通信(V2X)とスマートモビリティ 168

10.6.2.3 車載インフォテインメントとパーソナライズされた体験 168

10.7 メディアとエンターテインメント 169

10.7.1 エッジコンピューティングはコンテンツ制作と配信に即時接続と優れた拡張性を提供 169

10.7.2 メディアとエンターテインメント ユースケース 170

10.7.2.1 パーソナライズされたコンテンツ推薦 170

10.7.2.2 リアルタイムのビデオストリーミング 170

10.7.2.3 エッジベースのゲーム 170

10.7.2.4 バーチャルプロダクション 170

10.7.2.5 インタラクティブなライブイベント 170

10.8 小売・消費財 171

10.8.1 エッジコンピューティングは新技術を活用して消費者の購買嗜好に関する洞察を収集 171

10.8.2 小売・消費財:ユースケース 172

10.8.2.1 リアルタイムの在庫管理 172

10.8.2.2 パーソナライズされたマーケティング 172

10.8.2.3 インストア分析 172

10.8.2.4 スマート・チェックアウト 172

10.8.2.5 ダイナミックプライシング 172

10.9 輸送と物流 173

10.9.1 エッジコンピューティングはデータ共有と待ち時間を短縮し、車両やデータベースのデバイスやセンサーとの効果的かつ効率的な接続を促進 173

10.9.2 輸送と物流: 使用例 174

10.9.2.1 車両管理 174

10.9.2.2 ルート最適化 174

10.9.2.3 リアルタイムの貨物モニタリング 174

10.9.2.4 倉庫の自動化 174

10.10 ヘルスケア&ライフサイエンス 174

10.10.1 リアルタイムのバイタル情報を記録するiotとスマートウェアラブルエッジデバイス 174

10.10.2 ヘルスケアとライフサイエンス: 使用例 175

10.10.2.1 遠隔患者モニタリング 175

10.10.2.2 スマート病院 176

10.10.2.3 安全なデータ処理 176

10.10.2.4 ウェアラブルヘルスデバイス 176

10.10.2.5 エッジでのゲノム解析 176

10.11 その他の垂直分野 177

11 エッジコンピューティング市場:地域別 178

11.1 はじめに 179

11.2 北米 180

11.2.1 北米:エッジコンピューティング市場の促進要因 181

11.2.2 北米:マクロ経済見通し 181

11.2.3 米国 187

11.2.3.1 エッジコンピューティングソリューションと関連サービス(プロフェッショナル、マネージド)の採用が米国市場を牽引 187

11.2.4 カナダ 188

11.2.4.1 エッジコンピューティングソフトウェアとサービスの実践によるデータセキュリティと業務効率の強化 188

11.3 欧州 190

11.3.1 欧州:エッジコンピューティング市場の促進要因 190

11.3.2 欧州: マクロ経済見通し 191

11.3.3 英国 196

11.3.3.1 企業によるリアルタイムデータ処理が英国の市場を牽引 196

11.3.4 ドイツ 197

197 11.3.4.1 インダストリー4.0とデジタルトランスフォーメーションへの取り組みが市場を促進 197

11.3.5 フランス 198

11.3.5.1 リアルタイムデータ処理と分析、パーソナライズされた顧客体験がフランス市場を牽引 198

11.3.6 イタリア 199

11.3.6.1 スマートシティと産業オートメーションの実装を計画する主要エッジコンピューティングベンダーの存在が市場普及を促進 199

11.3.7 その他のヨーロッパ地域 200

11.4 アジア太平洋地域 202

11.4.1 アジア太平洋地域:エッジコンピューティング市場の促進要因 202

11.4.2 アジア太平洋地域:マクロ経済見通し 202

11.4.3 中国 209

11.4.3.1 エッジコンピューティングソリューションの急速な普及と採用の急増が中国市場を牽引 209

11.4.4 日本 210

11.4.4.1 AIやロボットなどの技術とエッジコンピューティングの融合が市場成長を促進 210

11.4.5 オーストラリア・ニュージーランド(ANZ) 211

11.4.5.1 ANZではエッジコンピューティング製品の採用が拡大し、アプリケーション展開の俊敏性が向上 211

11.4.6 その他のアジア太平洋地域 212

11.5 中東・アフリカ 213

11.5.1 中東・アフリカ:エッジコンピューティング市場の牽引役 214

11.5.2 中東・アフリカ:マクロ経済的展望 214

11.5.3 湾岸協力会議(GCC) 220

11.5.3.1 サウジアラビア王国 222

11.5.3.1.1 エッジコンピューティングソフトウェアとサービスを活用したビジョン2030目標の推進 222

11.5.3.2 アラブ首長国連邦(UAE) 223

11.5.3.2.1 アラブ首長国連邦(UAE)企業の競争優位性を獲得するためのデータ駆動型洞察力を活用するエッジコンピューティング製品 223

11.5.3.3 その他のGCC諸国 224

11.5.4 南アフリカ 226

11.5.4.1 低遅延、帯域幅、データ主権などの課題を解決するエッジコンピューティングソフトウェア 226

11.5.5 その他の中東・アフリカ 227

11.6 ラテンアメリカ 228

11.6.1 南米:エッジコンピューティング市場の促進要因 228

11.6.2 ラテンアメリカ:マクロ経済見通し 229

11.6.3 ブラジル 234

11.6.3.1 農業、医療、都市インフラにおける革新的なエッジコンピューティングの実践が市場成長を促進 234

11.6.4 メキシコ 235

11.6.4.1 メキシコ企業の多様なニーズに対応する包括的なエッジコンピューティングソリューションが市場を牽引 235

11.6.5 その他のラテンアメリカ地域 236

12 競争環境 238

12.1 はじめに 238

12.2 主要プレーヤーの戦略/勝利への権利 238

12.3 市場シェア分析 241

12.4 製品/ブランドの比較 243

12.4.1 ヒューレット・パッカード・エンタープライズ(Hpe) 244

12.4.2 アマゾン ウェブ サービス(AWS) 244

12.4.3 デル・テクノロジーズ 244

12.4.4 シスコ 244

12.4.5 マイクロソフト 244

12.5 収益分析 245

12.6 企業評価マトリックス:主要プレイヤー(2024年) 246

12.6.1 スター企業 247

12.6.2 新興リーダー 247

12.6.3 浸透型プレーヤー 247

12.6.4 参加企業 248

12.6.5 企業フットプリント:主要プレーヤー、2024年 249

12.7 企業評価マトリクス:新興企業/SM(2024年) 251

12.7.1 進歩的企業 252

12.7.2 対応力のある企業 252

12.7.3 ダイナミックな企業 252

12.7.4 スターティングブロック 252

12.7.5 競争ベンチマーキング:新興企業/SM(2024年) 254

12.7.5.1 主要新興企業/SMEの詳細リスト 254

12.7.5.2 新興企業/SMEの競合ベンチマーキング 254

12.8 主要ベンダーの企業評価と財務指標 255

12.8.1 主要ベンダーの企業評価 255

12.8.2 主要ベンダーの財務指標 255

12.9 競争シナリオと動向 256

12.9.1 製品上市 256

12.9.2 取引 260

13 会社プロファイル 267

13.1 紹介 267

13.2 主要プレーヤー 267

13.2.1 デル・テクノロジーズ 267

13.2.1.1 事業概要 267

13.2.1.2 提供する製品/ソリューション/サービス 268

13.2.1.3 最近の動向 269

13.2.1.4 MnMビュー 270

13.2.1.4.1 勝利への権利 270

13.2.1.4.2 戦略的選択 271

13.2.1.4.3 弱点と競争上の脅威 271

13.2.2 AWS 272

13.2.2.1 事業概要 272

13.2.2.2 提供する製品/ソリューション/サービス 273

13.2.2.3 最近の動向 274

13.2.2.4 MnMビュー 276

13.2.2.4.1 勝利への権利 276

13.2.2.4.2 戦略的選択 276

13.2.2.4.3 弱点と競争上の脅威 276

13.2.3 マイクロソフト 277

13.2.3.1 事業概要 277

13.2.3.2 提供する製品/ソリューション/サービス 278

13.2.3.3 最近の動向 280

13.2.3.4 MnMビュー 281

13.2.3.4.1 勝利への権利 281

13.2.3.4.2 戦略的選択 281

13.2.3.4.3 弱点と競争上の脅威 281

13.2.4 シスコ 282

13.2.4.1 事業概要 282

13.2.4.2 提供する製品/ソリューション/サービス 283

13.2.4.3 最近の動向 284

13.2.4.4 MnMビュー 285

13.2.4.4.1 勝利への権利 285

13.2.4.4.2 戦略的選択 286

13.2.4.4.3 弱点と競争上の脅威 286

13.2.5 HPE 287

13.2.5.1 事業概要 287

13.2.5.2 提供する製品/ソリューション/サービス 288

13.2.5.3 最近の動向 290

13.2.5.4 取引 291

13.2.5.5 MnMビュー 291

13.2.5.5.1 勝利への権利 291

13.2.5.5.2 戦略的選択 292

13.2.5.5.3 弱点と競争上の脅威 292

13.2.6 IBM 293

13.2.6.1 事業概要 293

13.2.6.2 提供する製品/ソリューション/サービス 294

13.2.6.3 最近の動向 295

13.2.7 グーグル 297

13.2.7.1 事業概要 297

13.2.7.2 提供する製品/ソリューション/サービス 298

13.2.7.3 最近の動向 299

13.2.8 エヌビディア 301

13.2.8.1 事業概要 301

13.2.8.2 提供する製品/ソリューション/サービス 302

13.2.8.3 最近の動向 303

13.2.9 インテル 304

13.2.9.1 事業概要 304

13.2.9.2 提供する製品/ソリューション/サービス 305

13.2.9.3 最近の動向 306

13.2.10 ファーウェイ 307

13.2.10.1 事業概要 307

13.2.10.2 提供する製品/ソリューション/サービス 308

13.2.10.3 最近の動向 309

13.3 その他の企業 310

13.3.1 ノキア 310

13.3.2 VMware 311

13.3.3 ファストリー 312

13.3.4 アドリンク 313

13.3.5 オラクル 314

13.3.6 セムテック 315

13.3.7 モクサ 316

13.3.8 ベルデン 317

13.3.9 ジー・デジタル 318

13.3.10 デジインターナショナル 319

13.3.11 リトマスオートメーション 320

13.3.12 ゼデダ 321

13.3.13 クリアブレード 321

13.3.14 ベーパー・イオ 322

13.3.15 シックスク 323

13.3.16 エッジワークス 323

13.3.17 sunlight.io 324

13.3.18 サグナネットワークス 324

13.3.19 alef edge 325

13.3.20 ミュータブル 326

13.3.21 ZTEコーポレーション 327

327 13.3.22 アドバンテック 328

13.3.23 レノボ・グループ 329

14 隣接市場と関連市場 330

14.1 はじめに 330

14.1.1 関連市場 330

14.1.2 制限 330

14.2 クラウドコンピューティング市場 330

14.3 エッジAIソフトウェア市場 331

15 付録 332

15.1 ディスカッションガイド 332

15.2 Knowledgestore: Marketsandmarketsのサブスクリプション・ポータル 337

15.3 カスタマイズオプション 339

15.4 関連レポート 339

15.5 著者の詳細 340

表 1 2020 年から 2024 年の米ドル為替レート 38

表 2 要因分析 48

表 3 2020 年から 2024 年のエッジコンピューティング市場の規模と成長

(百万米ドル、前年比成長率) 53

表 4 エッジコンピューティング市場の規模と成長、

2025年~2030年(百万米ドル、前年比成長率) 53

表 5 エッジコンピューティング市場:エコシステムにおけるプレーヤーの役割 69

表 6 ポーターの 5 つの力によるエッジコンピューティング市場への影響 79

表 7 主要プレーヤーの平均販売価格動向、地域別 81

表 8 主要プレーヤーによるエッジコンピューティングソリューションの指標価格分析 82

表 9 エッジコンピューティング市場におけるベンダーに付与された特許 85

表 10 北米:規制機関、政府機関、およびその他の組織のリスト 87

表 11 ヨーロッパ:規制機関、政府機関、およびその他の組織の一覧 88

表 12 アジア太平洋地域:規制機関、政府機関、およびその他の組織の一覧 89

表 13 行:規制機関、政府機関、およびその他の組織のリスト 91

表 14 トップ 3 垂直市場における購買プロセスに対するステークホルダーの影響 93

表 15 上位 3 垂直市場における主な購入基準 94

表 16 エッジコンピューティング市場:会議およびイベントの詳細リスト、2025 年~2026 年 94

表 17 2020 年から 2024 年までの国別輸入データ(百万米ドル) 96

表 18 2020 年から 2024 年までの国別輸出データ(百万米ドル) 97

表 19 米国の調整後相互関税率 102

表 20 エッジコンピューティング市場、コンポーネント別、2020 年~2024 年(百万米ドル) 110

表 21 エッジコンピューティング市場、コンポーネント別、2025 年~2030 年(百万米ドル) 110

表 22 コンポーネント:エッジコンピューティング市場、地域別、

2020 年~2024 年(百万米ドル) 110

表 23 コンポーネント:エッジコンピューティング市場、地域別、

2025 年~2030 年 (百万米ドル) 111

表 24 エッジコンピューティング市場、エッジハードウェア別、2020 年~2024 年 (百万米ドル) 112

表 25 エッジコンピューティング市場、エッジハードウェア別、2025 年~2030 年 (百万米ドル) 112

表 26 エッジハードウェア:エッジコンピューティング市場、地域別、

2020 年~2024 年(百万米ドル) 112

表 27 エッジハードウェア:エッジコンピューティング市場、地域別、

2025 年~2030 年(百万米ドル) 112

表 28 エッジサーバー:エッジコンピューティング市場、地域別、

2020 年~2024 年(百万米ドル 113

表 29 エッジサーバー:エッジコンピューティング市場、地域別、

2025~2030 年(百万米ドル) 113

表 30 エッジゲートウェイ:エッジコンピューティング市場、地域別、

2020~2024 年 (百万米ドル) 114

表 31 エッジゲートウェイ:エッジコンピューティング市場、地域別、

2025~2030 年 (百万米ドル) 114

表 32 エッジセンサー:エッジコンピューティング市場、地域別、

2020年~2024年(百万米ドル) 116

表 33 エッジセンサー:エッジコンピューティング市場、地域別、

2025年~2030年(百万米ドル) 116

表 34 エッジデバイス:エッジコンピューティング市場、地域別、

2020 年~2024 年(百万米ドル 117

表 35 エッジデバイス:エッジコンピューティング市場、地域別、

2025–2030 年(百万米ドル) 118

表 36 エッジコンピューティング市場、エッジソフトウェア別、2020–2024 年(百万米ドル) 119

表 37 エッジコンピューティング市場、エッジソフトウェア別、2025年~2030年(百万米ドル) 120

表 38 エッジソフトウェア:エッジコンピューティング市場、地域別、

2020年~2024年 (USD MILLION) 120

表 39 エッジソフトウェア:エッジコンピューティング市場、地域別、

2025–2030 (USD MILLION) 120

表 40 データ管理:エッジコンピューティング市場、地域別、

2020 年~2024 年(百万米ドル) 121

表 41 データ管理:エッジコンピューティング市場、地域別、

2025 年~2030 年(百万米ドル) 121

表 42 デバイス管理:エッジコンピューティング市場、地域別、

2020 年~2024 年(百万米ドル) 122

表 43 デバイス管理:エッジコンピューティング市場、地域別、

2025 年~2030 年(百万米ドル) 123

表 44 アプリケーション管理:エッジコンピューティング市場、地域別、

2020 年~2024 年(百万米ドル) 124

表 45 アプリケーション管理:エッジコンピューティング市場、地域別、

2025 年~2030 年(百万米ドル) 124

表 46 ネットワーク管理:エッジコンピューティング市場、地域別、

2020 年~2024 年(百万米ドル) 126

表 47 ネットワーク管理:エッジコンピューティング市場、地域別、

2025 年~2030 年 (USD MILLION) 126

表 48 エッジコンピューティング市場、サービス別、2020年~2024年(百万米ドル) 128

表 49 エッジコンピューティング市場、サービス別、2025年~2030年(百万米ドル) 128

表 50 サービス:エッジコンピューティング市場、地域別、2020 年~2024 年(百万米ドル) 128

表 51 サービス:エッジコンピューティング市場、地域別、2025 年~2030 年(百万米ドル) 129

表 52 プロフェッショナルサービス:エッジコンピューティング市場、地域別、

2020 年~2024 年 (百万米ドル) 129

表 53 プロフェッショナルサービス:エッジコンピューティング市場、地域別、

2025 年~2030 年(百万米ドル) 130

表 54 マネージドサービス:エッジコンピューティング市場、地域別、

2020年~2024年(百万米ドル) 131

表 55 マネージドサービス:エッジコンピューティング市場、地域別、

2025年~2030年(百万米ドル) 131

表 56 エッジコンピューティング市場、アプリケーション別、2020年~2024年(百万米ドル) 134

表 57 エッジコンピューティング市場、アプリケーション別、2025年~2030年(百万米ドル) 134

表 58 リアルタイム処理および制御:エッジコンピューティング市場、地域別、2020 年~2024 年(百万米ドル) 135

表 59 リアルタイム処理および制御:エッジコンピューティング市場、地域別、2025 年~2030 年 (百万米ドル) 135

表 60 エッジ AI および推論:エッジコンピューティング市場、地域別、

2020 年~2024 年 (百万米ドル) 136

表 61 エッジ AI および推論:エッジコンピューティング市場、地域別、

2025年から2030年(百万米ドル) 137

表 62 IOT および産業オートメーション:エッジコンピューティング市場、地域別、

2020~2024 年(百万米ドル) 138

表 63 IOT および産業オートメーション:エッジコンピューティング市場、地域別、

2025~2030 年(百万米ドル) 138

表 64 コンテンツ配信およびメディア:エッジコンピューティング市場、地域別、

2020 年~2024 年(百万米ドル) 140

表 65 コンテンツ配信およびメディア:エッジコンピューティング市場、地域別、

2025年~2030年(百万米ドル) 140

表 66 没入型およびインタラクティブ体験:エッジコンピューティング市場、

地域別、2020年~2024年(百万米ドル) 142

表 67 没入型およびインタラクティブな体験:エッジコンピューティング市場、

地域別、2025 年~2030 年(百万米ドル) 142

表 68 その他のアプリケーション:エッジコンピューティング市場、地域別、

2020 年~2024 年(百万米ドル) 143

表 69 その他のアプリケーション:エッジコンピューティング市場、地域別、

2025 年~2030 年 (百万米ドル) 144

表 70 エッジコンピューティング市場、組織規模別、2020年~2024年 (百万米ドル) 147

表 71 エッジコンピューティング市場、組織規模別、2025年~2030年 (百万米ドル) 147

表 72 大企業:エッジコンピューティング市場、地域別、

2020–2024 年 (百万米ドル) 148

表 73 大企業:エッジコンピューティング市場、地域別、

2025年~2030年(百万米ドル) 148

表 74 中小企業:エッジコンピューティング市場、地域別、2020年~2024年(百万米ドル) 149

表 75 中小企業:エッジコンピューティング市場、地域別、2025年~2030年 (USD MILLION) 149

表 76 エッジコンピューティング市場、導入タイプ別、2020年~2024年 (USD MILLION) 152

表 77 エッジコンピューティング市場、導入タイプ別、2025年~2030年 (USD MILLION) 152

表 78 クラウドエッジ:エッジコンピューティング市場、地域別、

2020–2024 (USD MILLION) 152

表 79 クラウドエッジ:エッジコンピューティング市場、地域別、

2025–2030 (USD MILLION) 153

表 80 オンプレミスエッジ:エッジコンピューティング市場、地域別、

2020 年~2024 年(百万米ドル) 153

表 81 オンプレミスエッジ:エッジコンピューティング市場、地域別、

2025年から2030年(百万米ドル) 154

表 82 デバイスエッジ:エッジコンピューティング市場、地域別、

2020年から2024年(百万米ドル) 154

表 83 デバイスエッジ:エッジコンピューティング市場、地域別、

2025~2030 年(百万米ドル) 155

表 84 エッジコンピューティング市場、業種別、2020~2024 年(百万米ドル) 159

表 85 エッジコンピューティング市場、垂直市場別、2025年~2030年(百万米ドル) 159

表 86 製造:エッジコンピューティング市場、地域別、

2020年~2024年(百万米ドル) 160

表 87 製造:エッジコンピューティング市場、地域別、

2025 年~2030 年(百万米ドル) 160

表 88 エネルギーおよび公益事業:エッジコンピューティング市場、地域別、

2020年~2024年(百万米ドル) 162

表89 エネルギーおよび公益事業: エッジコンピューティング市場、地域別、

2025年~2030年(百万米ドル) 162

表 90 ソフトウェアおよび IT サービス:エッジコンピューティング市場、地域別、

2020年~2024年 (百万米ドル) 164

表 91 ソフトウェアおよび IT サービス:エッジコンピューティング市場、地域別、

2025 年~2030 年(百万米ドル) 164

表 92 電気通信:エッジコンピューティング市場、地域別、

2020–2024 (百万米ドル) 165

表 93 電気通信:エッジコンピューティング市場、地域別、

2025–2030 (百万米ドル) 166

表 94 自動車:エッジコンピューティング市場、地域別、

2020~2024 年(百万米ドル) 167

表 95 自動車:エッジコンピューティング市場、地域別、

2025年~2030年(百万米ドル) 168

表 96 メディア&エンターテイメント:エッジコンピューティング市場、地域別、

2020年~2024年(百万米ドル) 169

表 97 メディア&エンターテイメント:エッジコンピューティング市場、地域別、

2025年~2030年(百万米ドル) 169

表 98 小売&消費財:エッジコンピューティング市場、地域別、

2020年~2024年(百万米ドル) 171

表 99 小売および消費財:エッジコンピューティング市場、地域別、

2025年から2030年(百万米ドル) 171

表 100 輸送および物流:エッジコンピューティング市場、地域別、

2020 年~2024 年(百万米ドル) 173

表 101 輸送および物流:エッジコンピューティング市場、地域別、

2025年~2030年(百万米ドル) 173

表 102 ヘルスケアおよびライフサイエンス:エッジコンピューティング市場、地域別、

2020年~2024年(百万米ドル) 175

表 103 ヘルスケアおよびライフサイエンス:エッジコンピューティング市場、地域別、

2025 年~2030 年(百万米ドル) 175

表 104 その他の垂直市場: エッジコンピューティング市場、地域別、

2020年~2024年(百万米ドル) 177

表 105 その他の垂直市場:エッジコンピューティング市場、地域別、

2025年~2030年 (百万米ドル) 177

表 106 エッジコンピューティング市場、地域別、2020 年~2024 年 (百万米ドル) 180

表 107 エッジコンピューティング市場、地域別、2025 年~2030 年 (百万米ドル) 180

表 108 北米:エッジコンピューティング市場、コンポーネント別、

2020–2024 (百万米ドル) 182

表 109 北米:エッジコンピューティング市場、コンポーネント別、

2025年~2030年(百万米ドル) 183

表 110 北米:エッジコンピューティング市場、エッジハードウェア別、

2020年~2024年(百万米ドル) 183

表 111 北米:エッジコンピューティング市場、エッジハードウェア別、

2025年から2030年(百万米ドル 183

表 112 北米:エッジコンピューティング市場、エッジソフトウェア別、

2020 年~2024 年(百万米ドル) 183

表 113 北米:エッジコンピューティング市場、エッジソフトウェア別、

2025年から2030年(百万米ドル) 184

表 114 北米:エッジコンピューティング市場、サービス別、

2020年から2024年(百万米ドル) 184

表 115 北米:エッジコンピューティング市場、サービス別、

2025年~2030年(百万米ドル) 184

表 116 北米:エッジコンピューティング市場、アプリケーション別、

2020年~2024年(百万米ドル) 184

表 117 北米:エッジコンピューティング市場、アプリケーション別、

2025~2030 年(百万米ドル) 185

表 118 北米:エッジコンピューティング市場、組織規模別、

2020 年~2024 年(百万米ドル) 185

表 119 北米:エッジコンピューティング市場、組織規模別、

2025年~2030年(百万米ドル) 185

表 120 北米:エッジコンピューティング市場、導入タイプ別、

2020年~2024年(百万米ドル) 185

表 121 北米:エッジコンピューティング市場、導入タイプ別、

2025年~2030年(百万米ドル) 186

表 122 北米:エッジコンピューティング市場、垂直市場別、

2020 年~2024 年(百万米ドル) 186

表 123 北米:エッジコンピューティング市場、垂直市場別、

2025 年~2030 年(百万米ドル) 186

表 124 北米:エッジコンピューティング市場、国別、

2020 年~2024 年(百万米ドル) 187

表 125 北米:エッジコンピューティング市場、国別、

2025 年~2030 年(百万米ドル) 187

表 126 米国:エッジコンピューティング市場、コンポーネント別、2020 年~2024 年(百万米ドル) 187

表 127 米国:エッジコンピューティング市場、コンポーネント別、2025年~2030年(百万米ドル) 188

表 128 米国:エッジコンピューティング市場、組織規模別、

2020年~2024年(百万米ドル) 188

表 129 米国:エッジコンピューティング市場、組織規模別、

2025 年~2030 年(百万米ドル 188

表 130 カナダ:エッジコンピューティング市場、コンポーネント別、

2020 年~2024 年(百万米ドル) 189

表 131 カナダ:エッジコンピューティング市場、コンポーネント別、

2025年~2030年(百万米ドル) 189

表 132 カナダ:エッジコンピューティング市場、組織規模別、

2020年~2024年(百万米ドル) 189

表 133 カナダ:エッジコンピューティング市場、組織規模別、

2025年~2030年(百万米ドル) 189

表 134 ヨーロッパ:エッジコンピューティング市場、コンポーネント別、

2020年~2024年(百万米ドル) 191

表 135 ヨーロッパ:エッジコンピューティング市場、コンポーネント別、

2025年~2030年(百万米ドル) 191

表 136 ヨーロッパ:エッジコンピューティング市場、エッジハードウェア別、

2020年~2024年(百万米ドル) 191

表 137 ヨーロッパ:エッジコンピューティング市場、エッジハードウェア別、

2025年から2030年(百万米ドル) 192

表 138 ヨーロッパ:エッジコンピューティング市場、エッジソフトウェア別、

2020年から2024年 (百万米ドル) 192

表 139 ヨーロッパ:エッジコンピューティング市場、エッジソフトウェア別、

2025年~2030年 (百万米ドル) 192

表 140 ヨーロッパ: エッジコンピューティング市場、サービス別、2020年~2024年(百万米ドル) 192

表 141 ヨーロッパ:エッジコンピューティング市場、サービス別、2025年~2030年(百万米ドル) 193

表 142 ヨーロッパ:エッジコンピューティング市場、アプリケーション別、

2020年~2024年(百万米ドル) 193

表 143 ヨーロッパのエッジコンピューティング市場、アプリケーション別、

2025年~2030年(百万米ドル) 193

表 144 ヨーロッパ:エッジコンピューティング市場、組織規模別、

2020~2024年(百万米ドル) 193

表 145 ヨーロッパ:エッジコンピューティング市場、組織規模別、

2025~2030年 (百万米ドル) 194

表 146 ヨーロッパ:エッジコンピューティング市場、導入タイプ別、

2020~2024 年 (百万米ドル) 194

表 147 ヨーロッパ:エッジコンピューティング市場、導入タイプ別、

2025 年~2030 年(百万米ドル) 194

表 148 ヨーロッパ:エッジコンピューティング市場、業種別、2020 年~2024 年(百万米ドル) 194

表 149 ヨーロッパ:エッジコンピューティング市場、業種別、2025 年~2030 年(百万米ドル) 195

表 150 ヨーロッパ:エッジコンピューティング市場、国別、2020 年~2024 年(百万米ドル) 195

表 151 ヨーロッパ:エッジコンピューティング市場、国別、2025年~2030年(百万米ドル) 195

表 152 英国:エッジコンピューティング市場、コンポーネント別、2020年~2024年(百万米ドル) 196

表 153 英国:エッジコンピューティング市場、コンポーネント別、2025 年~2030 年(百万米ドル) 196

表 154 英国:エッジコンピューティング市場、組織規模別、

2020 年~2024 年(百万米ドル) 196

表 155 英国:エッジコンピューティング市場、組織規模別、

2025 年~2030 年(百万米ドル 197

表 156 ドイツ:エッジコンピューティング市場、コンポーネント別、

2020 年~2024 年(百万米ドル) 197

表 157 ドイツ:エッジコンピューティング市場、コンポーネント別、

2025 年~2030 年(百万米ドル) 197

表 158 ドイツ:エッジコンピューティング市場、組織規模別、

2020–2024 年(百万米ドル) 198

表 159 ドイツ:エッジコンピューティング市場、組織規模別、

2025–2030 年 (百万米ドル) 198

表 160 フランス:エッジコンピューティング市場、コンポーネント別、

2020 年~2024 年(百万米ドル) 198

表 161 フランス:エッジコンピューティング市場、コンポーネント別、

2025年~2030年(百万米ドル) 199

表 162 フランス:エッジコンピューティング市場、組織規模別、

2020年~2024年(百万米ドル) 199

表 163 フランス:エッジコンピューティング市場、組織規模別、

2025年~2030年(百万米ドル) 199

表 164 イタリア:エッジコンピューティング市場、コンポーネント別、2020年~2024年(百万米ドル) 200

表 165 イタリア:エッジコンピューティング市場、コンポーネント別、2025年~2030年(百万米ドル) 200

表 166 イタリア:エッジコンピューティング市場、組織規模別、

2020年~2024年(百万米ドル) 200

表 167 イタリア:エッジコンピューティング市場、組織規模別、

2025年~2030年(百万米ドル) 200

表 168 その他のヨーロッパ諸国:エッジコンピューティング市場、コンポーネント別、

2020年~2024年(百万米ドル) 201

表 169 その他のヨーロッパ:エッジコンピューティング市場、コンポーネント別、

2025~2030 年(百万米ドル) 201

表 170 その他のヨーロッパ:エッジコンピューティング市場、組織規模別、

2020年~2024年(百万米ドル) 201

表 171 その他のヨーロッパ:エッジコンピューティング市場、 組織規模別、

2025年~2030年(百万米ドル) 201

表 172 アジア太平洋地域:エッジコンピューティング市場、コンポーネント別、

2020年~2024年 (百万米ドル) 204

表 173 アジア太平洋地域:エッジコンピューティング市場、コンポーネント別

2025–2030 年(百万米ドル) 204

表 174 アジア太平洋地域:エッジコンピューティング市場、エッジハードウェア別、

2020 年~2024 年(百万米ドル) 204

表 175 アジア太平洋地域:エッジコンピューティング市場、エッジハードウェア別、

2025年~2030年(百万米ドル) 204

表 176 アジア太平洋地域:エッジコンピューティング市場、エッジソフトウェア別、

2020年~2024年(百万米ドル) 205

表 177 アジア太平洋地域:エッジコンピューティング市場、エッジソフトウェア別、

2025年から2030年(百万米ドル) 205

表 178 アジア太平洋地域: エッジコンピューティング市場、サービス別、

2020年~2024年(百万米ドル) 205

表 179 アジア太平洋地域:エッジコンピューティング市場、サービス別、

2025年~2030年(百万米ドル) 205

表 180 アジア太平洋地域:エッジコンピューティング市場、アプリケーション別、

2020 年~2024 年(百万米ドル) 206

表 181 アジア太平洋地域:エッジコンピューティング市場、アプリケーション別、

2025 年~2030 年 (百万米ドル) 206

表 182 アジア太平洋地域:エッジコンピューティング市場、組織規模別、

2020–2024 年(百万米ドル) 206

表 183 アジア太平洋地域:エッジコンピューティング市場、組織規模別、

2025年~2030年(百万米ドル) 206

表 184 アジア太平洋地域:エッジコンピューティング市場、導入タイプ別、

2020年~2024年(百万米ドル) 207

表 185 アジア太平洋地域:エッジコンピューティング市場、導入タイプ別、

2025 年~2030 年(百万米ドル) 207

表 186 アジア太平洋地域:エッジコンピューティング市場、業種別、

2020年~2024年(百万米ドル) 207

表 187 アジア太平洋地域:エッジコンピューティング市場、垂直市場別、

2025年~2030年(百万米ドル) 208

表 188 アジア太平洋地域:エッジコンピューティング市場、国別、

2020–2024 (USD MILLION) 208

表 189 アジア太平洋地域:エッジコンピューティング市場、国別、

2025–2030 (USD MILLION) 208

表 190 中国:エッジコンピューティング市場、コンポーネント別、2020 年~2024 年(百万米ドル) 209

表 191 中国:エッジコンピューティング市場、コンポーネント別、2025 年~2030 年(百万米ドル) 209

表 192 中国:エッジコンピューティング市場、組織規模別、

2020 年~2024 年(百万米ドル) 209

表 193 中国:エッジコンピューティング市場、組織規模別、

2025 年~2030 年(百万米ドル) 210

表 194 日本:エッジコンピューティング市場、コンポーネント別、2020 年~2024 年(百万米ドル) 210

表 195 日本:エッジコンピューティング市場、コンポーネント別、2025 年~2030 年(百万米ドル) 210

表 196 日本:エッジコンピューティング市場、組織規模別、

2020 年~2024 年(百万米ドル) 211

表 197 日本:エッジコンピューティング市場、組織規模別、

2025 年~2030 年 (百万米ドル) 211

表 198 オーストラリアおよびニュージーランド:エッジコンピューティング市場、コンポーネント別、2020 年~2024 年(百万米ドル) 211

表 199 オーストラリアおよびニュージーランド:エッジコンピューティング市場、 コンポーネント別、2025年~2030年(百万米ドル) 212

表 200 オーストラリアおよびニュージーランド:エッジコンピューティング市場、組織規模別、2020年~2024年(百万米ドル) 212

表 201 オーストラリアおよびニュージーランド:エッジコンピューティング市場、組織規模別、2025年~2030年 (百万米ドル) 212

表 202 その他のアジア太平洋地域:エッジコンピューティング市場、コンポーネント別、

2020 年~2024 年 (百万米ドル) 212

表 203 その他のアジア太平洋地域: エッジコンピューティング市場、コンポーネント別、

2025年~2030年(百万米ドル) 213

表 204 その他のアジア太平洋地域:エッジコンピューティング市場、組織規模別、2020年~2024年 (百万米ドル) 213

表 205 アジア太平洋地域その他:エッジコンピューティング市場、組織規模別、2025年~2030年 (百万米ドル) 213

表 206 中東およびアフリカ:エッジコンピューティング市場、コンポーネント別、

2020 年~2024 年(百万米ドル 215

表 207 中東およびアフリカ:エッジコンピューティング市場、コンポーネント別、

2025 年~2030 年 (USD MILLION) 215

TABLE 208 中東およびアフリカ:エッジコンピューティング市場、エッジハードウェア別、2020年~2024年 (百万米ドル) 215

表 209 中東およびアフリカ:エッジコンピューティング市場、エッジハードウェア別、2025年~2030年 (百万米ドル) 216

表 210 中東およびアフリカ:エッジコンピューティング市場、エッジソフトウェア別、2020年~2024年(百万米ドル 216

表 211 中東およびアフリカ:エッジコンピューティング市場、エッジソフトウェア別、2025年~2030年(百万米ドル) 216

表 212 中東およびアフリカ:エッジコンピューティング市場、サービス別、

2020 年~2024 年(百万米ドル) 216

表 213 中東およびアフリカ:エッジコンピューティング市場、サービス別、

2025 年~2030 年(百万米ドル) 217

表 214 中東およびアフリカ:エッジコンピューティング市場、アプリケーション別、

2020年~2024年(百万米ドル) 217

表 215 中東およびアフリカ:エッジコンピューティング市場、アプリケーション別、

2025年~2030年 (百万米ドル) 217

表 216 中東およびアフリカ:エッジコンピューティング市場、組織規模別、2020年~2024年 (百万米ドル) 218

表 217 中東およびアフリカ:エッジコンピューティング市場、組織規模別、2025年~2030年(百万米ドル 218

表 218 中東およびアフリカ:エッジコンピューティング市場、導入タイプ別、2020 年~2024 年(百万米ドル) 218

表 219 中東およびアフリカ:エッジコンピューティング市場、導入タイプ別、2025年~2030年(百万米ドル) 218

表 220 中東およびアフリカ:エッジコンピューティング市場、垂直市場別、

2020年~2024年(百万米ドル) 219

表 221 中東およびアフリカ:エッジコンピューティング市場、垂直市場別、

2025年~2030年(百万米ドル) 219

表 222 中東およびアフリカ:エッジコンピューティング市場、国別、

2020 年~2024 年(百万米ドル) 220

表 223 中東およびアフリカ:エッジコンピューティング市場、国別、

2025年から2030年(百万米ドル) 220

表 224 GCC 諸国:エッジコンピューティング市場、コンポーネント別、

2020 年~2024 年(百万米ドル) 220

表 225 GCC 諸国:エッジコンピューティング市場、コンポーネント別、

2025 年~2030 年(百万米ドル) 221

表 226 GCC諸国:エッジコンピューティング市場、組織規模別、

2020年~2024年(百万米ドル) 221

表227 GCC諸国:エッジコンピューティング市場、組織規模別、

2025年~2030年(百万米ドル) 221

表 228 GCC 諸国:エッジコンピューティング市場、国別、

2020 年~2024 年(百万米ドル) 221

表 229 GCC諸国:エッジコンピューティング市場、国別、

2025年~2030年(百万米ドル) 222

表230 サウジアラビア:エッジコンピューティング市場、コンポーネント別、

2020年~2024年(百万米ドル) 222

表 231 サウジアラビア:エッジコンピューティング市場、コンポーネント別、

2025年~2030年(百万米ドル) 222

表 232 サウジアラビア:エッジコンピューティング市場、組織規模別、

2020年~2024年 (百万米ドル) 223

表 233 サウジアラビア:エッジコンピューティング市場、組織規模別、

2025~2030 年(百万米ドル) 223

表 234 UAE:エッジコンピューティング市場、コンポーネント別、2020 年~2024 年(百万米ドル) 223

表 235 UAE:エッジコンピューティング市場、コンポーネント別、2025 年~2030 年 (百万米ドル) 224

表 236 UAE:エッジコンピューティング市場、組織規模別、

2020 年~2024 年(百万米ドル) 224

表 237 UAE:エッジコンピューティング市場、組織規模別、

2025年~2030年(百万米ドル) 224

表 238 その他のGCC諸国:エッジコンピューティング市場、コンポーネント別、

2020年~2024年(百万米ドル) 225

表 239 その他の GCC 諸国:エッジコンピューティング市場、コンポーネント別、

2025年~2030年(百万米ドル) 225

表 240 その他のGCC諸国:エッジコンピューティング市場、組織規模別、2020年~2024年(百万米ドル) 225

表 241 その他の GCC 諸国:エッジコンピューティング市場、組織規模別、2025 年~2030 年(百万米ドル) 225

表 242 南アフリカ:エッジコンピューティング市場、コンポーネント別、

2020 年~2024 年 (百万米ドル) 226

TABLE 243 南アフリカ:エッジコンピューティング市場、コンポーネント別、

2025年~2030年(百万米ドル) 226

TABLE 244 南アフリカ:エッジコンピューティング市場、組織規模別、

2020年~2024年 (百万米ドル) 226

表 245 南アフリカ:エッジコンピューティング市場、組織規模別、

2025年~2030年 (百万米ドル) 227

表 246 その他の中東およびアフリカ: エッジコンピューティング市場、コンポーネント別、2020年~2024年(百万米ドル) 227

表 247 その他の中東およびアフリカ:エッジコンピューティング市場、コンポーネント別、2025年~2030年(百万米ドル) 227

表 248 中東およびアフリカその他の地域:エッジコンピューティング市場、組織規模別、2020 年~2024 年(百万米ドル) 228

表 249 中東およびアフリカその他の地域:エッジコンピューティング市場、 組織規模別、2025年~2030年(百万米ドル) 228

表 250 ラテンアメリカ:エッジコンピューティング市場、コンポーネント別、

2020年~2024年(百万米ドル) 229

表 251 ラテンアメリカ:エッジコンピューティング市場、コンポーネント別、

2025 年~2030 年(百万米ドル) 230

表 252 ラテンアメリカ:エッジコンピューティング市場、エッジハードウェア別、

2020年~2024年(百万米ドル) 230

表 253 ラテンアメリカ:エッジコンピューティング市場、エッジハードウェア別、

2025年~2030年 (USD MILLION) 230

TABLE 254 ラテンアメリカ:エッジコンピューティング市場、エッジソフトウェア別

2020年~2024年 (USD MILLION) 230

TABLE 255 ラテンアメリカ:エッジコンピューティング市場、エッジソフトウェア別、

2025年~2030年(百万米ドル) 231

表 256 ラテンアメリカ:エッジコンピューティング市場、サービス別、

2020年~2024年(百万米ドル) 231

表 257 ラテンアメリカ:エッジコンピューティング市場、サービス別、

2025 年~2030 年(百万米ドル) 231

表 258 ラテンアメリカ:エッジコンピューティング市場、アプリケーション別、

2020 年~2024 年 (USD MILLION) 231

表 259 ラテンアメリカ:エッジコンピューティング市場、アプリケーション別、

2025–2030 (USD MILLION) 232

表 260 ラテンアメリカ:エッジコンピューティング市場、組織規模別、

2020年~2024年(百万米ドル) 232

表 261 ラテンアメリカ:エッジコンピューティング市場、 組織規模別、

2025年~2030年(百万米ドル) 232

表 262 ラテンアメリカ:エッジコンピューティング市場、導入タイプ別、

2020年~2024年(百万米ドル) 232

表 263 ラテンアメリカ:エッジコンピューティング市場、導入タイプ別、

2025年~2030年(百万米ドル) 233

表 264 ラテンアメリカ:エッジコンピューティング市場、垂直市場別、

2020年~2024年(百万米ドル) 233

表 265 ラテンアメリカ:エッジコンピューティング市場、垂直市場別、

2025年~2030年(百万米ドル) 233

表 266 ラテンアメリカ:エッジコンピューティング市場、国別、

2020~2024 年(百万米ドル) 234

表 267 ラテンアメリカ:エッジコンピューティング市場、国別、

2025~2030 年(百万米ドル) 234

表 268 ブラジル:エッジコンピューティング市場、コンポーネント別、2020~2024 年 (百万米ドル) 234

表 269 ブラジル:エッジコンピューティング市場、コンポーネント別、2025年~2030年 (USD MILLION) 235

表 270 ブラジル:エッジコンピューティング市場、組織規模別、

2020–2024 (USD MILLION) 235

表 271 ブラジル:エッジコンピューティング市場、組織規模別、

2025年~2030年(百万米ドル) 235

表 272 メキシコ:エッジコンピューティング市場、コンポーネント別、

2020 年~2024 年(百万米ドル) 236

表 273 メキシコ:エッジコンピューティング市場、コンポーネント別、

2025 年~2030 年(百万米ドル) 236

表 274 メキシコ:エッジコンピューティング市場、組織規模別、

2020~2024 年(百万米ドル) 236

表 275 メキシコ:エッジコンピューティング市場、組織規模別、

2025~2030 年 (USD MILLION) 236

表 276 その他のラテンアメリカ:エッジコンピューティング市場、コンポーネント別、

2020–2024 (USD MILLION) 237

表 277 その他のラテンアメリカ:エッジコンピューティング市場、コンポーネント別、

2025年~2030年(百万米ドル) 237

表 278 ラテンアメリカその他の地域:エッジコンピューティング市場、組織規模別、2020 年~2024 年(百万米ドル) 237

表 279 ラテンアメリカその他の地域:エッジコンピューティング市場、組織規模別、2025年~2030年(百万米ドル) 237

表 280 主要ベンダーが採用する戦略の概要 238

表 281 主要ベンダーの市場シェア、2024 年 241

表 282 エッジコンピューティング市場:地域別フットプリント 249

表 283 エッジコンピューティング市場:コンポーネントのフットプリント 250

表 284 エッジコンピューティング市場:アプリケーションのフットプリント 250

表 285 エッジコンピューティング市場:垂直フットプリント 251

表 286 エッジコンピューティング市場:主要スタートアップ/中小企業リスト 254

表 287 エッジコンピューティング市場:主要スタートアップ/中小企業の競争力ベンチマーク 254

表 288 エッジコンピューティング市場:製品発売、2022年3月~2025年6月 256

表 289 エッジコンピューティング市場:取引、2022年1月~2025年6月 260

表 290 DELL TECHNOLOGIES:会社概要 267

表 291 DELL TECHNOLOGIES:提供製品/ソリューション/サービス 268

表 292 DELL TECHNOLOGIES:製品発売 269

表 293 DELL TECHNOLOGIES:取引 269

表 294 AWS:会社概要 272

表 295 AWS:提供製品/ソリューション/サービス 273

表 296 AWS:製品発売 274

表 297 AWS:取引 275

表 298 AWS:事業拡大 276

表 299 マイクロソフト:会社概要 277

表 300 マイクロソフト:製品/ソリューション/サービス 278

表 301 マイクロソフト:製品発売 280

表 302 マイクロソフト:取引 280

表 303 シスコ:会社概要 282

表 304 シスコ:提供製品/ソリューション/サービス 283

表 305 CISCO:製品発売 284

表 306 CISCO:取引 284

表 307 CISCO:事業拡大 285

表 308 HPE:会社概要 287

表 309 HPE:提供製品/ソリューション/サービス 288

表 310 HPE:製品発売 290

表 311 HPE:取引 291

表 312 IBM:会社概要 293

表 313 IBM:提供製品/ソリューション/サービス 294

表 314 IBM:製品発売 295

表 315 IBM:取引 295

表 316 IBM:事業拡大 296

表 317 GOOGLE:会社概要 297

表 318 Google:提供製品/ソリューション/サービス 298

表 319 Google:製品発売 299

表 320 Google:取引 299

表 321 NVIDIA:会社概要 301

表 322 NVIDIA:製品/ソリューション/サービス 302

表 323 NVIDIA:製品発売 303

表 324 NVIDIA:取引 303

表 325 INTEL:会社概要 304

表 326 INTEL:提供製品/ソリューション/サービス 305

表 327 INTEL:製品発売 306

表 328 INTEL:取引 306

表 329 HUAWEI:会社概要 307

表 330 HUAWEI:提供製品/ソリューション/サービス 308

表 331 HUAWEI:製品発売 309

表 332 HUAWEI:取引 309

表 333 クラウドコンピューティング市場、提供内容別、2020 年~2024 年(10 億米ドル) 330

表 334 クラウドコンピューティング市場、提供内容別、2025 年~2030 年 (USD 10億) 330

表 335 エッジ AI ソフトウェア市場、提供内容別、2020年~2024年 (USD 100万) 331

表 336 エッジ AI ソフトウェア市場、提供内容別、2025年~2031年 (USD 100万) 331

| ※参考情報 エッジコンピューティングとは、データ処理を生成地点の近くで行う分散型コンピューティングモデルのことを指します。従来のクラウドコンピューティングとは異なり、データを中央サーバーに送信して処理を行うのではなく、データが生成される場所に近い端末やデバイスでリアルタイムに処理を行います。このアプローチにより、レイテンシ(遅延)が削減され、帯域幅の使用が最適化されるため、高速で効率的なデータ処理が可能になります。 エッジコンピューティングには、いくつかの種類があります。まず、デバイスエッジと呼ばれるタイプがあります。これは、IoTデバイスやセンサーなど、データが生成される端末のレベルで処理を行うものです。次に、エッジゲートウェイがあります。これは、複数のIoTデバイスからのデータを集約し、初期的な処理を行ってからクラウドへ送信する役割を担います。また、ローカルエッジでは、地域のサーバーやデータセンターでの処理が行われ、リアルタイムデータ分析やアプリケーションの実行が可能になります。これらのタイプは、それぞれ異なるニーズに応じて利用されます。 エッジコンピューティングの用途は多岐にわたります。特にIoT関連のアプリケーションやスマートシティ、産業オートメーションにおいて重要な役割を果たしています。例えば、自動運転車は周囲の情報を迅速に処理する必要があるため、エッジコンピューティングの恩恵を大いに受けます。また、製造業では、生産ラインでのデータをリアルタイムで分析し、欠陥を早期に発見するといった活用が進んでいます。さらに、医療分野では、患者の監視データを即座に処理し、異常を早期に察知するためにエッジデバイスが使われます。 エッジコンピューティングの関連技術には、IoT、5G、AI(人工知能)、およびビッグデータ解析が挙げられます。IoTはエッジコンピューティングにおいてデータを生成する重要な要素となり、5Gは高速かつ低遅延の通信を提供することで、エッジデバイスがリアルタイムでデータをやり取りする際のパフォーマンスを向上させます。 AIはエッジデバイス上でのデータ分析や予測を行うために利用され、ビッグデータ解析は多量なデータを処理する能力を研ぎ澄ます要素となります。IPカメラやドローンなどのデバイスにもAIが組み込まれることが多く、現場でリアルタイムの意思決定を支援します。 エッジコンピューティングの利点は、データの遅延を減少させることに加え、セキュリティ向上にも寄与します。データが生成地点で処理されるため、ネットワークを介して送信されるデータ量が減少し、その結果として情報漏洩のリスクも低下します。しかし、エッジコンピューティングには課題もあります。デバイスの管理や統合、異なるメーカー間での互換性の確保、ならびにセキュリティ対策などが重要なテーマとなります。 今後、エッジコンピューティングはますます普及し、進化を遂げていくと考えられます。特にAIや5G技術の発展が進む中で、エッジコンピューティングの重要性が増していくことは間違いありません。新たなビジネスモデルやサービスの創出が期待され、さまざまな業界において変革をもたらす要因となるでしょう。デジタルトランスフォーメーションが進む現代社会において、エッジコンピューティングは今後の技術革新の中心に位置すると言えます。 |