SCADA市場における魅力的な機会

アジア太平洋

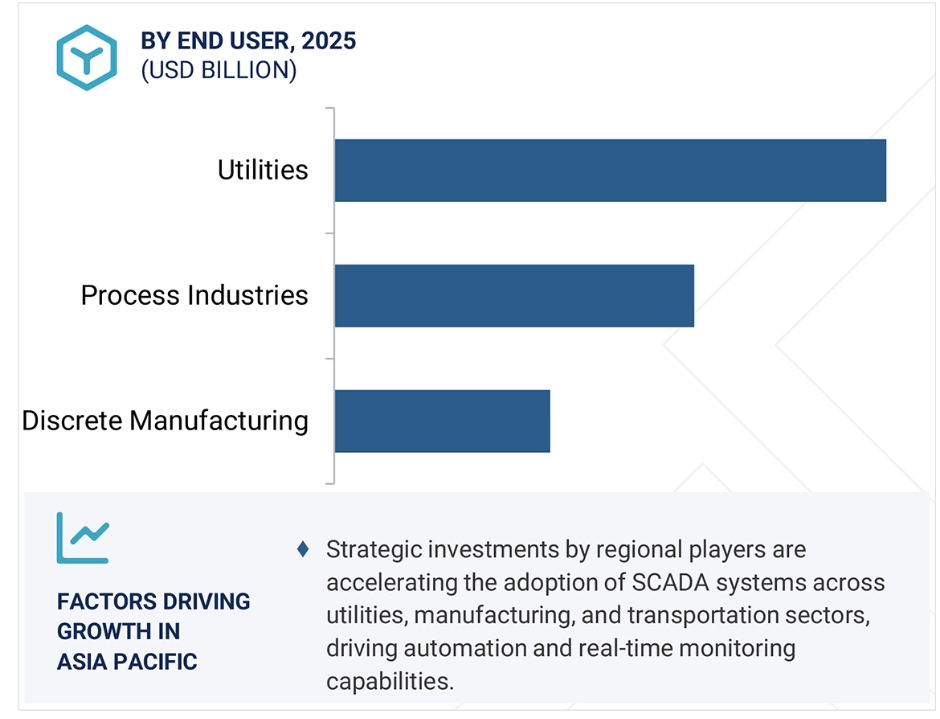

アジア太平洋地域は、インフラ自動化への投資の増加、堅調な産業拡大、政府によるデジタル化イニシアチブの支援、地域全体における主要自動化ベンダーの存在などにより、2025年にSCADA市場の最大シェアを占めると予測されています。

SCADA市場は、リアルタイムプロセス監視、効率的な資産管理、電力、運輸、上下水道処理、製造などの部門における運用可視性の強化に対する需要の増加により、着実な成長を遂げています。

製品革新、技術アップグレード、M&A、戦略的コラボレーションは、今後5年間に市場プレーヤーに強力な成長機会をもたらすと期待されています。

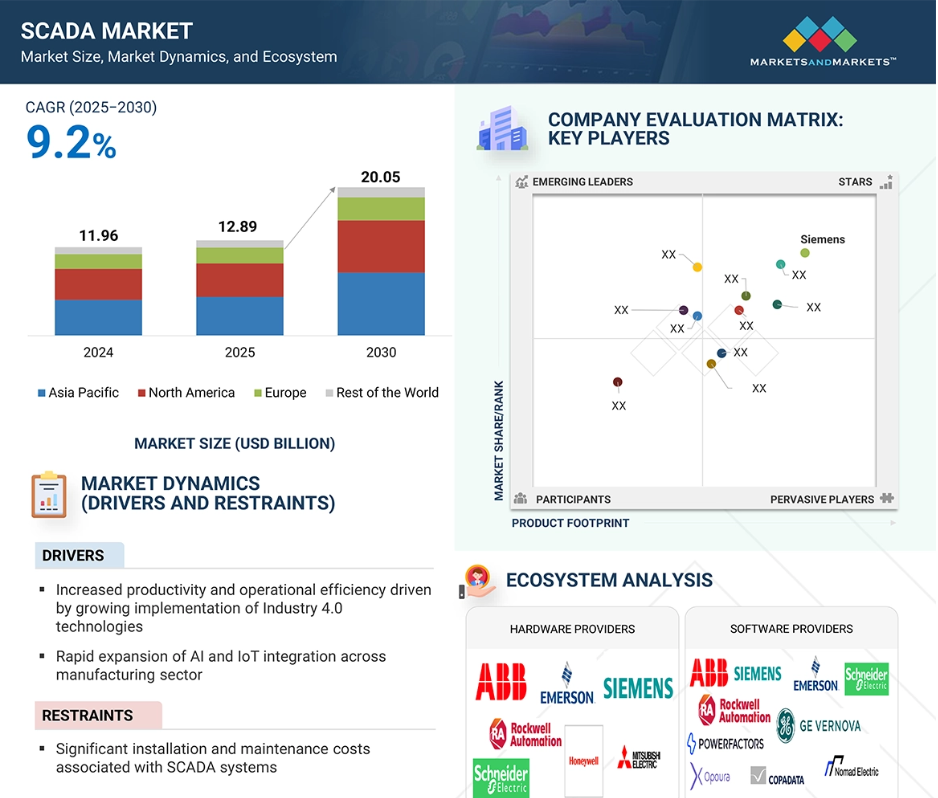

アジア太平洋地域のSCADA市場は、急速な産業化とスマートインフラ開発の推進に支えられ、予測期間中のCAGRは10.2%で、2030年までに85億2,570万米ドルに達すると予測されています。

スマートシティ開発、ユーティリティや輸送の自動化、産業の近代化に対する政策支援は、アジア太平洋地域におけるエネルギー、水処理、ディスクリートおよびプロセス製造などのセクターにおける大規模なSCADA展開を促進しています。

AI/Gen AIがSCADA市場に与える影響

人工知能(AI)は、データ駆動型のオペレーション、資産管理、システム制御をより効率的にすることで、SCADA産業におけるインテリジェンスの新しい波を推進しています。AIを搭載したアプリケーションは、障害の早期発見、予測診断、リアルタイム性能最適化を可能にし、産業プロセスのダウンタイム削減に貢献します。SCADA対応システムでは、AIがデータの精度を向上させ、意思決定を自動化し、電力、水、輸送、石油・ガス、製造などの産業にわたる高度なシステムの適応制御手段をサポートします。AIはまた、システム動作シミュレーションのための高度な分析を可能にし、直感的なダッシュボードと洞察を通じて人間と機械のコラボレーションを促進します。機械学習とビッグデータ機能を活用することで、AIはSCADAをリアクティブな監視ツールから、生産性を高め、運用の安全性を確保し、複雑化する産業ネットワークに対応するプロアクティブな自律型システムへと変革しています。

世界のSCADA市場のダイナミクス

DRIVER: 前例のない規模の再生可能エネルギー導入

再生可能エネルギーへの世界的なシフトは、大規模な太陽光発電、風力発電、ハイブリッ ドプロジェクトの開発を促進し、先進的な SCADA システムとソリューションへの高い需要を生 み出しています。再生可能エネルギー資産がより分散し、変動するようになるにつれ、エネルギー会社は安定した効率的なオペレーションを維持するためにリアルタイムの洞察、リモートアクセス、スマートオートメーションを必要としています。SCADAシステムは、発電、貯蔵、グリッド統合の継続的な監視と制御を可能にし、間欠性の克服、出力予測、複雑なネットワークにわたるエネルギーフローの最適化に不可欠です。太陽光発電所や風力発電所では、SCADAプラットフォームが状態ベースのモニタリング、予知保全、故障検出をサポートし、稼働時間と資産パフォーマンスを最大化します。国や地域レベルの政府がクリーンエネルギー目標を加速させる中、スマートグリッドインフラとデジタルエネルギー管理への投資が増加しています。SCADA技術はこの変革の中心的存在であり、需給のバランスをとり、グリッドの回復力を強化し、運用の透明性を高めるための集中型インテリジェンスを提供します。ユーティリティ企業が再生可能エネルギーの統合を加速させる中、SCADA は脱炭素化、グリッドの近代化、長期的なエネルギー持続可能性の達成に不可欠なツールであり続けます。

制約事項 SCADAシステムに関連する多大な設置費用とメンテナンス費用

SCADA 市場は、コストに敏感な産業や地域での採用を制限する、非常に高い設置・メンテナン スコストによる大きな課題に直面しています。SCADA システムの導入には、制御ユニット、通信インフラ、センサー、ソフトウェアプラットフォー ム、統合サービスなど、多額の先行投資が必要です。特定の運用ニーズを満たすためにこれらのシステムをカスタマイズすることは、さらに費用を増加させます。初期セットアップ後、組織はシステムのメンテナンス、ソフトウェアの更新、サイバーセキュリティの強化、および技術サポートのための継続的なコストに直面します。SCADAシステムを操作・監視するための訓練された人材の必要性も、運用コストを上昇させます。送電、水処理、または輸送ネットワークのような大規模なインフラプロジェクトでは、システムの冗長性、データの正確性、および継続的な接続性を確保するための追加費用が発生します。このような金銭的な障壁は、特に中小企業や発展途上国において顕著であり、予算が逼迫しているためデジタル変革への取り組みが遅れています。SCADAシステムは効率性、生産性、信頼性において長期的なメリットをもたらしますが、その高い導入コストとメンテナンスコストは、特に外部資金や政策的なインセンティブがない場合、普及の大きな障害となっています。

可能性:オンプレミスのSCADAインフラからクラウドベースのソリューションへのシフト

従来型のオンプレミスSCADAシステムからクラウドベースのSCADAソリューションへの移行が進むことで、市場成長の大きな機会が生まれています。クラウドベースのSCADAプラットフォームは、大規模な物理インフラを必要とすることなく、集中監視、データへのリアルタイムアクセス、分散化された産業オペレーションのリモート管理を可能にします。この移行は、より大きなスケーラビリティと柔軟性を提供しながら、資本費用とメンテナンスコストを削減します。電力、水道、石油・ガス、製造業などの産業では、プロセスの自動化、システムの可用性の最大化、変化する運用ニーズへの迅速な対応を実現するために、クラウドベースのSCADAを採用するケースが増えています。これらのプラットフォームは、人工知能、機械学習、IoTのような次世代技術とのシームレスな統合を促進し、予測的洞察と高度な自動化を生成します。また、データ・セキュリティの強化やクラウド・サイバーセキュリティ・モデルの登場により、データ保護やシステムの完全性に関するリスクにも対応しています。産業界がデジタルトランスフォーメーションとリモートオペレーションを優先させる中、クラウドベースのSCADAが、俊敏でコネクテッドかつコスト効率の高いインフラ管理を実現する鍵となりつつあります。このシフトは、ベンダー、サービスプロバイダ、およびシステムインテグレータに、革新的でスケーラブル、かつ将来性のあるSCADAソリューションを提供する明確な機会を提供します。

課題:サイバーセキュリティの脅威に対するSCADAシステムの脆弱性

SCADAシステムがITネットワークとの接続と統合を深めるにつれ、サイバーセキュリティリスクの増大に直面し、リアルタイムの監視と制御に依存する産業にとって大きな課題となっています。もともと隔離された環境向けに設計されたレガシーSCADAアーキテクチャのほとんどは、今日の高度なサイバー攻撃に対抗するために必要な強力なセキュリティ対策に欠けています。リモートアクセス、IoTデバイス、クラウドプラットフォームの融合により攻撃対象が拡大し、電力、水道、石油・ガス、運輸などの産業におけるSCADAシステムは、ランサムウェア、データ侵害、システム乗っ取りなどの脅威に対して脆弱な状態になっています。サイバー攻撃は、深刻な操業中断、安全リスク、経済的損失につながる可能性があります。さらに、熟練したサイバーセキュリティの専門家が不足しており、IT と OT セキュリティのギャップを埋めることが困難なため、脅威の検出と対応が遅れています。規制機関がより厳格なコンプライアンス基準を施行する一方で、多くの組織ではシステムを保護するために必要なプロアクティブなセキュリティ対策が不足しています。継続的な監視、高度な脅威検出、ネットワークセグメンテーション、セキュリティトレーニングは、増加するサイバー脅威からミッションクリティカルなインフラを守るために不可欠な投資です。

世界のSCADA市場のエコシステム分析

SCADA市場で事業を展開する主要企業には、ロックウェル・オートメーション(アメリカ)、シュナイダー・エレクトリック(フランス)、ABB(スイス)、シーメンス(ドイツ)、エマソン・エレクトリック(アメリカ)などがあります。これらの企業は、包括的な製品ポートフォリオを提供するだけでなく、世界的な存在感を示しています。この市場の参加企業は、足場を固めるためにパートナーシップや拡張を含む様々な成長戦略を採用しています。SCADA 市場のエコシステムは複数のステークホルダーで構成され、各ステークホルダーは世界中の産業・インフ ラセクターにおける高度な監視制御・データ収集システムの設計、統合、展開において重要な役割を果た しています。

予測期間中、サービス分野がSCADA市場で最大のシェアを占める見込み

サービス分野は、ユーティリティや産業アプリケーションにおける継続的なシステムサポート、統合、サイバーセキュリティ管理に対する需要の増加により、予測期間中、SCADA市場において最大の貢献者となるでしょう。SCADAシステムがより複雑化し、相互接続されるにつれて、組織は設計、設置、ソフトウェアカスタマイズ、リアルタイムモニタリング、システムライフサイクル管理について、専門サービスプロバイダーへの依存度を高めています。電力、上下水道、石油・ガス、ディスクリート製造セクターでは、フォールトトレラント性能と障害への迅速な対応が重要であり、強い需要が存在します。クラウドベースのSCADAプラットフォームへの移行、AIやIoT技術の採用も、スムーズなアップグレード、データセキュリティ、パフォーマンスの最適化を確実にする専門家サービスの必要性を高めています。さらに、サイバーセキュリティの脅威が高まる中、マネージドセキュリティサービスと脆弱性評価がSCADA運用の一部となりつつあります。企業が業務効率、規制遵守、システムの信頼性を重視する中、サービスセグメントは拡張性と回復力のあるSCADAインフラの主要な推進力として成長を続けるでしょう。

プロセス産業がSCADA市場で最大のシェアを獲得

プロセス産業は、石油・ガス、化学、食品・飲料、製薬など、安全性に敏感な産業における自動化、リアルタイムモニタリング、規制遵守に対する需要の増加により、予測期間中、SCADA市場で最大のシェアを占めるでしょう。これらの産業は、継続的な運用とデータ駆動型の意思決定が不可欠な、非常にダイナミックで安全性が重要な環境で運用されています。SCADAシステムは、集中制御、遠隔資産監視、予知保全を提供し、オペレータが生産性を最適化し、運用リスクを低減し、ダウンタイムを最小限に抑えることを可能にします。IoT、機械学習、クラウドコンピューティングなどの先進技術のSCADAプラットフォームへの統合は、プロセスの最適化をさらに強化し、分散資産の可視性を向上させます。すべてのプロセス産業の中で、石油・ガス産業は、常時監視、パイプラインの監視、安全管理を必要とする複雑な上流および下流業務のため、市場をリードすると予想されます。産業が効率と環境コンプライアンスを重視することも、SCADA システムの需要を促進しています。自動化が戦略的優先事項として機能する中、プロセス産業セグメントは収益とシステム展開において世界的にSCADA市場成長の主要な原動力となり続けるでしょう。

アジア太平洋地域が最大の地域シェアでSCADA市場を支配

アジア太平洋地域は、急速な産業発展、インフラの拡大、政府主導のデジタル化への取り組みに牽引され、予測期間中、SCADA市場における支配的なシェアを維持するものと思われます。中国、インド、日本、韓国は、発電・送電、上下水道管理、輸送、石油・ガス、製造部門に多額の投資を行っており、これらすべてがリアルタイムでオペレーションを監視、自動化、最適化するためにSCADAシステムに依存しています。この地域はまた、スマートグリッド、再生可能エネルギープロジェクト、スマート交通システムの広範な採用を経験しています。さらに、エネルギーセキュリティ、持続可能性、遠隔資産管理への関心の高まりが、クラウドベースおよびAI搭載のSCADAプラットフォームの採用を加速しています。地方政府は、インセンティブ、規制改革、戦略的な官民パートナーシップを通じて産業オートメーションを積極的に推進しています。アジア太平洋地域は、グローバルSCADAベンダーと地域SCADAベンダーの両方が強い存在感を示しており、スケーラブルなSCADA展開に適した市場となっています。これらの複合的な要因により、この地域は世界のSCADA市場成長の主要な原動力として位置づけられています。

2025-2030年に最大の市場シェア

アメリカはこの地域で最も急成長している市場

SCADA市場の最新動向

- 2025年4月、Emerson Electric Co.はEdge Connectと統合されたSaaS SCADAソリューションであるDeltaVを発表しました。PACEdgeソフトウェア上に構築されたこのソリューションは、ネイティブプロトコル通信、ローコードによるカスタマイズ、強力なサイバーセキュリティ機能をサポートします。この構成済みエッジデバイスにより、産業オペレータは、リアルタイムのデータ可視性、運用の柔軟性の向上、IT環境とOT環境のシームレスな統合を実現できます。

- 2025年2月、シュナイダーエレクトリックは、高度な運用技術(OT)サイバーセキュリティ機能を備えたSCADAPack 470iおよび474iスマート・リモート・ターミナル・ユニット(RTU)を強化しました。このアップデートには、役割ベースのアクセス制御(RBAC)、Active Directoryなどの標準的なITツールとの統合、安全な通信プロトコルのサポートが含まれます。これらの改良は、遠隔地や過酷な環境で運用される重要なインフラストラクチャに対して、ITと連携したより強固な保護を実現するためのものです。

- 2024年10月、ロックウェル・オートメーションは、DataReadyスマートマシンを統合することで、FactoryTalk Optix(HMIおよびデータプラットフォーム)を強化し、リアルタイムのマシンレベルの可視化、シームレスなデータ転送、およびエッジからクラウドへの分析をサポートします。この製品のアップデートは、エンタープライズ・アプリケーションのデータのコンテキスト化、生産ワークフローの最適化、およびDataMosaix、Plex Smart Manufacturing Platform、Fiixメンテナンス・ソフトウェアを含むロックウェルのエコシステム内でのスムーズな統合を可能にすることで、運用効率を向上させるように設計されています。

- 2024年7月、ABBはChina Machinery Engineering Corporation(CMEC)と提携し、アブダビにある世界最大の単一サイト太陽光発電所であるAl Dhafra PV2 Solar Projectを自動化しました。このプロジェクトでは、ABBのアビリティ・シンフォニー・プラス・システムを活用してプラントの効率と信頼性を向上させ、UAEのエネルギー戦略2050に適合させます。この2GWの施設は、20万世帯に電力を供給し、年間240万トンのCO2排出量を削減するよう設計されています。

- 2024年2月、エマソン・エレクトリック社は、機械やディスクリート部品の製造環境向けに設計された堅牢で省スペースなソリューション、PACSystems IPC 2010コンパクト産業用PC(IPC)を発表しました。産業用モノのインターネット(IIoT)アプリケーションをサポートするために構築されたコンパクトなIPCは、製造施設やOEM機械メーカーの自動化タスクに信頼性の高いパフォーマンスを提供します。この製品は、スペースに制約のある環境において、産業用制御、データ処理、接続のための弾力性のあるプラットフォームを提供することで、コスト効率の高いデジタルトランスフォーメーションを実現します。

主要市場プレイヤー

SCADA市場トップ企業リスト

SCADA市場を支配しているのは以下の企業です:

Rockwell Automation (US)

ABB (Switzerland)

Schneider Electric (France)

Emerson (US)

Siemens (Germany)

GE Vernova (US)

Honeywell (US)

MITSUBISHI ELECTRIC (Japan)

OMRON (Japan)

Yokogawa Electric Corporation (Japan),

1 はじめに 27

1.1 調査目的 27

1.2 市場定義 27

1.3 調査範囲 28

1.3.1 対象市場 28

1.3.2 対象および除外 28

1.3.3 対象年 29

1.4 対象通貨 29

1.5 対象単位 29

1.6 利害関係者 29

1.7 制限事項 30

1.8 変更の概要 30

2 調査方法 32

2.1 はじめに 32

2.1.1 二次調査および一次調査 34

2.1.2 二次データ 35

2.1.2.1 主な二次情報源 35

2.1.2.2 二次情報源からの主要データ 35

2.1.3 一次データ 36

2.1.3.1 専門家への主要インタビュー 36

2.1.3.2 一次情報源からの主要データ 37

2.1.3.3 業界に関する主要知見 37

2.1.3.4 一次インタビューの内訳 38

2.2 市場規模の推定 38

2.2.1 ボトムアップアプローチ 38

2.2.1.1 ボトムアップアプローチによる市場規模の推定(需要側) 38

2.2.2 トップダウンアプローチ 39

2.2.2.1 トップダウンアプローチによる市場規模の推定(供給側) 39

2.3 データの三角測量 41

2.4 調査の仮定と制限 42

2.4.1 調査の仮定 42

2.4.2 調査の制限 42

2.5 リスク評価 43

3 エグゼクティブサマリー 44

4 プレミアムインサイト 47

4.1 アジア太平洋地域が SCADA 市場におけるプレーヤーに有利な機会を創出 47

4.2 SCADA 市場、提供内容別 47

4.3 SCADA 市場、エンドユーザー別 48

4.4 SCADA 市場、地域/国別 48

5 市場の概要 49

5.1 はじめに 49

5.2 市場動向 49

5.2.1 推進要因 50

5.2.1.1 インダストリー 4.0 の導入拡大による生産性および業務効率の向上 50

5.2.1.2 製造部門における AI および IoT 統合の急速な拡大 51

5.2.1.3 産業用モビリティソリューションの採用拡大 51

5.2.1.4 スマートシティ開発の展開の拡大 52

5.2.1.5 SCADA システムの採用に対する政府支援の拡大 53

5.2.1.6 再生可能エネルギーの導入の空前の規模 54

5.2.1.7 再生可能エネルギー源の分散化および遠隔性 55

5.2.2 制約 56

5.2.2.1 SCADA システムに関連する多額の設置および保守費用 56

5.2.2.2 SCADA システムの高度な複雑さと広範なカスタマイズ要件 56

5.2.3 機会 57

5.2.3.1 ワイヤレスセンサーネットワークの開発の急速な進歩 57

5.2.3.2 オンプレミス型 SCADA インフラストラクチャからクラウドベースのソリューションへの移行 58

5.2.3.3 SCADA とビッグデータの統合を活用した運用インテリジェンスの強化 58

5.2.3.4 輸送、スマートビルディング、農業分野における SCADA システムの導入拡大 59

5.2.3.5 浮体式ソーラー SCADA ソリューション 60

5.2.4 課題 61

5.2.4.1 サイバーセキュリティの脅威に対する SCADA システムの脆弱性 61

5.2.4.2 SCADA システムにおける通信プロトコルの非互換性 61

5.3 バリューチェーン分析 62

5.4 エコシステム分析 64

5.5 投資および資金調達シナリオ 66

5.6 価格分析 66

5.6.1 主要企業による PLC の指標価格 67

5.6.2 RTU の平均販売価格 68

5.6.3 主要プレーヤーが提供する SCADA ソフトウェアの価格、2025 年 69

5.6.4 地域別の RTUS の平均販売価格 71

5.7 顧客のビジネスに影響を与えるトレンド/混乱 72

5.8 技術分析 73

5.8.1 主要技術 73

5.8.1.1 IoT 73

5.8.2 補完技術 73

5.8.2.1 クラウドコンピューティング 73

5.8.2.2 エッジコンピューティング 73

5.8.2.3 AI 74

5.8.3 関連技術 74

5.8.3.1 5G 74

5.8.3.2 サイバーセキュリティ 74

5.9 ポーターの 5 つの力分析 75

5.9.1 サプライヤーの交渉力 76

5.9.2 購入者の交渉力 76

5.9.3 新規参入者の脅威 76

5.9.4 代替品の脅威 76

5.9.5 競争の激しさ 76

5.10 主要な利害関係者および購入基準 77

5.10.1 購買プロセスにおける主要な利害関係者 77

5.10.2 購買基準 78

5.11 ケーススタディ分析 79

5.11.1 イタリアのショッピングモールに導入されたエマーソン・エレクトリック社の SCADA 79

5.11.2 MADTREE BREWING COMPANY、SCADA および HMI 向けに Inductive Automation, LLC. の IGNITION を導入 79

5.11.3 OVARRO、EMS(環境モニタリングソリューション)の顧客向けデータ表示の改善を支援 80

5.11.4 INDIAN OIL’S GUJARAT REFINERY、HONEYWELL の SCADA ソリューションによりプラントを自動化 81

5.11.5 MICRON TECHNOLOGY、GENERAL CONTROL SYSTEM の SCADA システムにより半導体生産を強化 81

5.11.6 MCWD 水ネットワークの安定性と効率のための SCADA および水漏れソフトウェア 82

5.11.7 DEPCOM POWER、イグニッションにより太陽光発電事業を強化 83

5.12 貿易分析 84

5.12.1 輸入シナリオ(HS コード 903289) 84

5.12.2 輸出シナリオ(HS コード 903289) 85

5.13 特許分析 86

5.14 2025年から2026年の主な会議およびイベント 91

5.15 規制の動向 91

5.15.1 北米 91

5.15.1.1 米国 91

5.15.1.2 カナダ 92

5.15.2 ヨーロッパ 92

5.15.2.1 欧州連合 92

5.15.2.2 ドイツ 92

5.15.2.3 ロシア 92

5.15.3 アジア太平洋 93

5.15.3.1 中国 93

5.15.3.2 日本 93

5.15.3.3 オーストラリア 93

5.15.4 その他の国 93

5.15.4.1 ブラジル 93

5.15.4.2 ケニア 93

5.15.5 SCADA 市場に関連する規制機関、政府機関、およびその他の組織 94

5.15.6 SCADA 市場に関連する主要な規格 95

5.16 AI が SCADA 市場に与える影響 96

5.16.1 はじめに 96

5.16.2 AI が主要な最終用途産業に与える影響 96

5.16.2.1 公益事業 96

5.16.2.2 上下水道 96

5.16.3 使用例 97

5.16.4 SCADA エコシステムにおける AI/GEN AI の将来 97

5.17 米国の関税が SCADA 市場に与える影響 97

5.17.1 はじめに 97

5.17.2 主な関税率 99

5.17.3 各国/地域への影響 99

6 最新の SCADA システムの重要な機能 101

6.1 はじめに 101

6.2 高性能および高速データ収集能力 101

6.3 ライブおよびセルフサービスのダッシュボード 101

6.4 故障検出における予測分析 102

6.5 ユニバーサル接続および IoT 対応運用 102

6.6 2D および 3D 視覚化 102

6.7 最新の警報 103

6.8 業界固有のカスタマイズとベストプラクティス 103

6.9 ミッションクリティカルな冗長性 103

6.10 拡張性とスケーラビリティ 103

6.11 統合 SMS/E メールアラート 103

6.12 サイバーセキュリティとゼロトラストアーキテクチャ 104

7 サイバーセキュリティに関連する脅威の種類と対策 105

7.1 はじめに 105

7.2 SCADA システムの種類 105

7.2.1 第 1 世代 106

7.2.2 第 2 世代 106

7.2.3 第 3 世代 107

7.2.4 第 4 世代 107

7.3 SCADA システムに関連するサイバーセキュリティリスクと対策 108

7.3.1 サイバー脅威 108

7.3.1.1 ハッキング 108

7.3.1.2 マルウェア 108

7.3.1.3 内部エラー 109

7.3.2 サイバー攻撃の根本原因 109

7.3.2.1 ソフトウェア開発の抜け穴 109

7.3.2.2 モニタリングの問題 109

7.3.2.3 不十分なトレーニングとメンテナンス 109

7.3.3 保護ソリューション 110

7.3.3.1 ソフトウェア管理 110

7.3.3.2 ネットワーク管理 110

7.3.3.3 ユーザーアクセス管理 110

8 SCADA 市場における主な使用例/アプリケーション 111

8.1 はじめに 111

8.2 リアルタイムモニタリング 112

8.3 リモートアクセスおよび制御 112

8.4 グリッド統合 112

8.5 データ分析および最適化 112

8.6 故障検出および予知保全 113

9 提供内容別 SCADA 市場 114

9.1 はじめに 115

9.2 ハードウェア 117

9.2.1 効率的な制御と市場成長を実現する産業用デバイスとの直接通信 117

9.2.2 コンポーネント 120

9.2.2.1 プログラマブルロジックコントローラ 120

9.2.2.1.1 セグメントの拡大を加速する、安全かつ効率的なプラント運用 120

9.2.2.2 リモートターミナルユニット 123

9.2.2.2.1 セグメントの成長を推進する、リアルタイムのデータ取得およびリモートモニタリングの需要の高まり 123

9.2.2.3 ヒューマンマシンインターフェース 125

9.2.2.3.1 タイムリーな意思決定を支援するための、重要なデータの明確なグラフィカル表示のニーズの高まり 125

9.2.2.3.2 通信システム 126

9.2.2.3.3 有線通信システム 127

9.2.2.3.4 無線通信システム 127

9.2.2.4 その他のコンポーネント 128

9.3 ソフトウェア 129

9.3.1 SCADA システムの効率的な監視および制御をサポートするためのデータ取得、視覚化、および分析の必要性 129

9.3.2 ソフトウェアの展開モード 130

9.3.2.1 オンプレミス導入 130

9.3.2.2 クラウド導入 131

9.4 サービス 133

9.4.1 市場成長を推進する、設置、保守、設定、

およびトレーニングサービスの需要の高まり 133

9.4.2 プロフェッショナルサービス 134

9.4.3 マネージドサービス 134

10 エンドユーザー別 SCADA 市場 136

10.1 はじめに 137

10.2 プロセス産業 139

10.2.1 化学 140

10.2.1.1 石油・ガス施設における信頼性の向上と高度な安全機能による市場拡大 140

10.2.2 医薬品 141

10.2.2.1 厳格なコンプライアンス基準と安全性による SCADA ソリューションプロバイダーの成長の可能性の開拓

141

10.2.3 食品・飲料 142

10.2.3.1 品質の向上とダウンタイムの削減がセグメントの成長を推進 142

10.2.4 石油・ガス 145

10.2.4.1 複雑なプロセスを管理するための SCADA ソリューションのニーズの高まりが市場成長を促進します 145

10.2.5 その他のプロセス産業 147

10.3 個別製造 148

10.3.1 自動車

10.3.1.1 リアルタイムモニタリングとプロセスの最適化による市場拡大 150

10.3.2 半導体およびエレクトロニクス 151

10.3.2.1 SCADA の採用を後押しする新技術と生産の複雑化 151

10.3.3 その他の個別製造 152

10.4 公益事業 153

10.4.1 電力 154

10.4.1.1 電力分配の安定性と信頼性を高める SCADA の採用拡大 154

10.4.2 上下水道処理 157

10.4.2.1 SCADA システムの需要を牽引する Water 4.0 の採用 157

10.4.3 輸送 159

10.4.3.1 この分野における高度なネットワーク監視および

制御の採用拡大 159

10.4.3.2 交通信号 160

10.4.3.3 大量輸送システムおよび鉄道牽引システム 161

10.4.4 電気通信 161

10.4.4.1 ネットワークインフラの遠隔監視および管理、ならびに 5G の採用拡大が市場成長を推進 161

11 地域別 SCADA 市場 163

11.1 はじめに 164

11.2 北米 166

11.2.1 米国 171

11.2.1.1 SCADA のサイバーセキュリティを強化し、市場の成長を支援する政府の取り組み 171

11.2.2 カナダ 172

11.2.2.1 SCADA システムの需要を加速するユーティリティアプリケーションの急速な拡大 172

11.2.3 メキシコ 173

11.2.3.1 市場成長を推進する電力網における SCADA の採用 173

11.3 ヨーロッパ 174

11.3.1 英国 179

11.3.1.1 風力発電分野における効率的な資産管理の需要の高まりが市場成長を推進します 179

11.3.2 ドイツ 180

11.3.2.1 自動車業界における自動化ソリューションの統合の進展が市場成長を推進します 180

11.3.3 フランス 181

11.3.3.1 輸送システムおよび産業オートメーションの進歩が市場成長を推進します 181

11.3.4 イタリア 182

11.3.4.1 デジタルオートメーションおよびスマートユーティリティへの注目が高まり、SCADA の需要を推進します 182

11.3.5 スペイン 183

11.3.5.1 インフラの近代化と再生可能エネルギーの拡大が SCADA の採用を推進しています 183

11.3.6 その他のヨーロッパ諸国 184

11.4 アジア太平洋地域 184

11.4.1 中国 189

11.4.1.1 電力およびエレクトロニクス分野における SCADA の急速な採用が市場成長を推進しています 189

11.4.2 日本 190

11.4.2.1 風力エネルギーおよび再生可能エネルギーへの投資の増加が市場拡大を後押し 190

11.4.3 韓国 191

11.4.3.1 製造業の繁栄が市場成長を推進 191

11.4.4 インド 192

11.4.4.1 デジタル・インディア・イニシアチブと都市インフラの開発が SCADA の成長を推進します 192

11.4.5 オーストラリア 193

11.4.5.1 遠隔操作と重要インフラの自動化に重点を置くことで SCADA の利用が拡大します 193

11.4.6 その他のアジア太平洋地域 193

11.5 その他の地域 194

11.5.1 中東

11.5.1.1 市場成長を推進する、産業における効率的で安全な監視および制御ソリューションのニーズ 198

11.5.1.2 GCC 諸国

11.5.1.3 その他の中東 200

11.5.2 アフリカ 200

11.5.2.1 市場成長を支えるエネルギー生産と拡大への注目度の高まり 200

11.5.3 南米 201

11.5.3.1 市場成長を推進するエネルギー部門への投資の増加 201

12 競争環境 203

12.1 概要 203

12.2 主要企業による主要戦略、2021年~2024年 203

12.3 市場シェア分析、2024年 205

12.4 主要企業の収益分析、2020年~2024年 208

12.5 企業評価および財務指標 209

12.6 ブランド/製品比較 210

12.7 企業評価マトリックス:主要企業、2024年 211

12.7.1 スター 211

12.7.2 新興リーダー 211

12.7.3 普及企業 211

12.7.4 参加者 211

12.7.5 企業のフットプリント、2024年 213

12.7.5.1 全体的なフットプリント 213

12.7.5.2 地域フットプリント 214

12.7.5.3 提供フットプリント 215

12.7.5.4 エンドユーザーフットプリント 216

12.8 企業評価マトリックス:スタートアップ/中小企業、2024年 217

12.8.1 進歩的な企業 217

12.8.2 対応力のある企業 217

12.8.3 ダイナミックな企業 217

12.8.4 スタートブロック 217

12.8.5 競争力ベンチマーク:エコシステムにおけるスタートアップ/中小企業、2024年 219

12.8.5.1 エコシステムにおける主要スタートアップ/中小企業の詳細リスト 219

12.9 競争シナリオ 220

12.9.1 製品発売 220

12.9.2 取引 221

12.9.3 事業拡大 222

13 企業プロフィール 223

13.1 主要企業 223

13.1.1 シュナイダーエレクトリック 223

13.1.1.1 事業概要 223

13.1.1.2 製品/ソリューション/サービス 225

13.1.1.3 最近の動向 227

13.1.1.3.1 製品発売 227

13.1.1.3.2 取引 228

13.1.1.4 MnM の見解 229

13.1.1.4.1 主な強み 229

13.1.1.4.2 戦略的選択 229

13.1.1.4.3 弱みと競合の脅威 229

13.1.2 SIEMENS 230

13.1.2.1 事業概要 230

13.1.2.2 提供製品/ソリューション/サービス 231

13.1.2.3 MnMの見解 233

13.1.2.3.1 主な強み 233

13.1.2.3.2 戦略的選択 233

13.1.2.3.3 弱みと競合の脅威 233

13.1.3 ABB 234

13.1.3.1 事業概要 234

13.1.3.2 製品/ソリューション/サービス 235

13.1.3.3 最近の動向 237

13.1.3.3.1 製品発売 237

13.1.3.3.2 取引 238

13.1.3.3.3 事業拡大 238

13.1.3.3.4 その他の動向 239

13.1.3.4 MnM の見解 239

13.1.3.4.1 主な強み 239

13.1.3.4.2 戦略的選択 240

13.1.3.4.3 弱みと競合の脅威 240

13.1.4 ROCKWELL AUTOMATION 241

13.1.4.1 事業概要 241

13.1.4.2 提供製品/ソリューション/サービス 242

13.1.4.3 最近の動向 244

13.1.4.3.1 製品発売 244

13.1.4.3.2 取引 245

13.1.4.4 MnM の見解 246

13.1.4.4.1 主な強み 246

13.1.4.4.2 戦略的選択 246

13.1.4.4.3 弱みと競合の脅威 246

13.1.5 EMERSON ELECTRIC CO. 247

13.1.5.1 事業概要 247

13.1.5.2 製品/ソリューション/サービス 248

13.1.5.3 最近の動向 250

13.1.5.3.1 製品発売 250

13.1.5.3.2 取引 251

13.1.5.4 MnMの見解 252

13.1.5.4.1 主な強み 252

13.1.5.4.2 戦略的選択 252

13.1.5.4.3 弱みと競合の脅威 252

13.1.6 GE VERNOVA 253

13.1.6.1 事業概要 253

13.1.6.2 提供製品/ソリューション/サービス 254

13.1.6.3 最近の動向 255

13.1.6.3.1 製品発売 255

13.1.6.3.2 取引 256

13.1.7 HONEYWELL INTERNATIONAL INC. 257

13.1.7.1 事業概要 257

13.1.7.2 製品/ソリューション/サービス 259

13.1.7.3 最近の動向 260

13.1.7.3.1 製品発売 260

13.1.7.3.2 取引 260

13.1.8 三菱電機株式会社 262

13.1.8.1 事業概要 262

13.1.8.2 製品/ソリューション/サービス 263

13.1.8.3 最近の動向 264

13.1.8.3.1 製品発売 264

13.1.8.3.2 取引 265

13.1.9 オムロン株式会社 266

13.1.9.1 事業概要 266

13.1.9.2 提供製品/ソリューション/サービス 267

13.1.10 YOKOGAWA ELECTRIC CORPORATION 269

13.1.10.1 事業概要 269

13.1.10.2 提供製品/ソリューション/サービス 270

13.1.10.3 最近の動向 271

13.1.10.3.1 製品発売 271

13.1.10.3.2 取引 272

13.1.11 HITACHI ENERGY LTD 273

13.1.11.1 事業概要 273

13.1.11.2 提供製品/ソリューション/サービス 273

13.2 その他のプレーヤー 275

13.2.1 CAPULA LTD 275

13.2.2 ING. PUNZENBERGER COPA-DATA GMBH 276

13.2.3 DATA FLOW SYSTEMS 277

13.2.4 OPOURA 278

13.2.5 POWER FACTORS 279

13.2.6 ELYNX TECHNOLOGIES, LLC. 280

13.2.7 EMR INTEGRATED SOLUTIONS 281

13.2.8 INDUCTIVE AUTOMATION, LLC. 282

13.2.9 JFE エンジニアリング株式会社 283

13.2.10 OVAK TECHNOLOGIES 284

13.2.11 PILZ GMBH & CO. KG 285

13.2.12 SPRECHER AUTOMATION GMBH 286

13.2.13 SURVALENT TECHNOLOGY CORPORATION 287

13.2.14 WILLOWGLEN SYSTEMS 288

13.2.15 TRIHEDRAL ENGINEERING LIMITED 289

14 付録 290

14.1 ディスカッションガイド 290

14.2 KNOWLEDGESTORE:MARKETSANDMARKETS のサブスクリプションポータル 292

14.3 カスタマイズオプション 294

14.4 関連レポート 294

14.5 著者詳細 295

表 1 SCADA 市場:エコシステム 65

表 2 主要プレーヤーが提供する PLC の参考価格、2024 年(米ドル) 67

表 3 RTUS の平均販売価格動向、2021 年~2024 年(米ドル) 68

表 4 RTUS の価格分析 69

表 5 VTSCADA の価格 – 価格内訳(米ドル) 69

表 6 INDUCTIVE AUTOMATION:IGNITION ENTERPRISE SCADA パッケージ – 価格内訳(米ドル) 70

表7 RTUSの地域別平均販売価格、2021年~2024年(USD) 71

表8 SCADA市場:ポーターの5つの力分析 75

表9 主要エンドユーザーにおける購買プロセスへのステークホルダーの影響(%) 77

表10 主要エンドユーザーの主要な購買基準 78

表11 ショッピングモールとハイパーマーケットの監視・制御のためのSCADAシステムの導入 79

表12 Madtree Brewing CompanyによるInductive Automation, LLCのSCADAの導入 79

表13 EMSによるオヴァロ社のSCADAシステムの水道システムへの導入 80

表14 インド石油公社がハネウェル・インターナショナル社のSCADAソリューションを導入 81

表 15 マイクロンテクノロジー、マナッサス施設にジェネラルコントロールシステムの SCADA システムを導入 81

表 16 セブ市、横河電機株式会社の SCADA システムを採用し、最適な水利用を確保 82

表 17 デコム・パワー、インダクティブ・オートメーションのイグニションを導入し、太陽光発電設備の運用最適化とSCADA性能向上を実現 83

表18 HSコード903289に準拠する製品の輸入データ(国別、2020~2024年) (USD MILLION) 84

表19 HSコード903289準拠製品の輸出データ、国別、2020~2024年 (USD MILLION) 85

表20 SCADA市場:主要特許一覧、2021~2024年 87

表 21 SCADA 市場:会議およびイベント、2025 年~2026 年 91

表 22 北米:規制機関、政府機関、およびその他の組織 94

表 23 ヨーロッパ:規制機関、政府機関、およびその他の組織 94

表 24 アジア太平洋地域:規制機関、政府機関、およびその他の組織 95

表 25 ROW:規制機関、政府機関、およびその他の組織 95

表 26 SCADA システム用の主要な通信規格 95

表 27 アメリカ調整相互関税率 99

表28 SCADA市場、提供内容別、2021年~2024年(百万ドル) 116

表29 SCADA市場、提供内容別、2025年~2030年 (USD MILLION) 116

表30 ハードウェア:SCADA市場、地域別、2021年~2024年(USD MILLION) 118

表31 ハードウェア:SCADA市場、地域別、2025年~2030年 (百万米ドル) 118

表32 ハードウェア:SCADA市場、コンポーネント別、2021年~2024年 (百万米ドル) 119

表33 ハードウェア:SCADA市場、コンポーネント別、2025年~2030年 (百万米ドル) 119

表 34 RTU:SCADA 市場、ハードウェアの種類別、2021 年~2024 年(千台) 123

表 35 RTU:SCADA 市場、ハードウェアの種類別、2025 年~2030 年(千台) 123

表 36 有線通信システムのメリットとデメリット 127

表 37 無線通信システムのメリットとデメリット 128

表38 SCADA市場、ソフトウェア別、2021年~2024年(百万ドル) 130

表39 SCADA市場、ソフトウェア別、2025年~2030年(百万ドル) 130

表40 ソフトウェア:SCADA市場、地域別、2021年~2024年(百万ドル) 132

表41 ソフトウェア:SCADA市場、地域別、2025年~2030年(百万ドル) 132

表42 SCADA市場、サービス別、2021年~2024年(百万米ドル) 133

表43 SCADA市場、サービス別、2025年~2030年(百万米ドル) 134

表44 サービス:SCADA市場、地域別、2021年~2024年(百万米ドル) 135

表45 サービス:SCADA市場、地域別、2025年~2030年(百万米ドル) 135

表46 SCADA市場、エンドユーザー別、2021年~2024年(百万米ドル) 138

表47 SCADA市場、エンドユーザー別、2025年~2030年(百万米ドル) 138

表 48 SCADA 市場、プロセス産業別、2021 年~2024 年(百万米ドル) 139

表 49 SCADA 市場、プロセス産業別、2025 年~2030 年 (百万米ドル) 139

表 50 プロセス産業:SCADA 市場、地域別、2021 年~2024 年(百万米ドル) 140

表 51 プロセス産業:SCADA 市場、地域別、2025 年~2030 年(百万米ドル) 140

表52 化学品:SCADA市場、地域別、2021年~2024年(百万米ドル) 141

表53 化学品:SCADA市場、地域別、2025年~2030年(百万米ドル) 141

表54 医薬品:SCADA市場、地域別、2021年~2024年(百万ドル) 142

表55 医薬品:SCADA市場、地域別、2025年~2030年(百万ドル) 142

表 56 食品・飲料産業で使用される SCADA ソフトウェア 144

表 57 食品・飲料:SCADA 市場、地域別、2021 年~2024 年(百万米ドル) 144

表58 食品・飲料:SCADA市場、地域別、2025年~2030年(百万米ドル) 144

表59 石油・ガス:SCADA市場、地域別、2021年~2024年(百万米ドル) 146

表60 石油・ガス:SCADA 市場、地域別、2025 年~2030 年(百万米ドル) 146

表 61 その他のプロセス産業:SCADA 市場、地域別、

2021 年~2024 年(百万米ドル) 147

表 62 その他のプロセス産業:SCADA 市場、地域別、

2025 年~2030 年(百万米ドル) 147

表 63 SCADA 市場:個別製造別、2021 年~2024 年(百万米ドル) 148

表64 SCADA市場:離散製造業別、2025年~2030年(百万米ドル) 149

表65 離散製造業:SCADA市場、地域別、

2021年~2024年(百万米ドル) 149

表66 離散製造業:SCADA市場、地域別、

2025年~2030年(百万米ドル) 149

表67 自動車:SCADA市場、地域別、2021年~2024年(百万米ドル) 150

表 68 自動車:SCADA 市場、地域別、2025 年~2030 年(百万米ドル) 150

表 69 半導体および電子機器:SCADA 市場、地域別、

2021 年~2024 年(百万米ドル) 151

表 70 半導体および電子機器:SCADA 市場、地域別、

2025 年~2030 年(百万米ドル) 151

表 71 その他の個別製造:SCADA 市場、地域別、

2021 年~2024 年 (百万米ドル) 152

表 72 その他の個別製造:SCADA 市場、地域別、

2025 年~2030 年(百万米ドル) 152

表 73 SCADA 市場、ユーティリティ別、2021 年~2024 年(百万米ドル) 153

表 74 ユーティリティ別 SCADA 市場、2025 年~2030 年(百万米ドル) 153

表 75 ユーティリティ:SCADA 市場、地域別、2021 年~2024 年(百万米ドル) 153

表 76 ユーティリティ:SCADA 市場、地域別、2025 年~2030 年(百万米ドル) 154

表 77 電力:SCADA 市場、地域別、2021 年~2024 年(百万米ドル) 156

表78 電力:SCADA市場、地域別、2025~2030年(百万ドル) 156

表79 水・下水処理:SCADA市場、地域別、

2021~2024年(百万ドル) 157

表80 水処理・下水処理:SCADA市場、地域別、

2025–2030年(百万ドル) 158

表81 輸送:SCADA市場、地域別、2021–2024年(百万ドル) 159

表 82 輸送:SCADA 市場、地域別、2025 年~2030 年(百万米ドル) 160

表 83 通信:SCADA 市場、地域別、2021 年~2024 年(百万米ドル) 162

表 84 通信:SCADA 市場、地域別、2025 年~2030 年(百万米ドル) 162

表 85 SCADA 市場、地域別、2021 年~2024 年 (百万米ドル) 165

表 86 SCADA 市場、地域別、2025 年~2030 年(百万米ドル) 165

表 87 北米:SCADA 市場、国別、2021 年~2024 年(百万米ドル) 167

表 88 北米:SCADA 市場、国別、2025 年~2030 年(百万米ドル 168

表 89 北米:SCADA 市場、提供別、2021 年~2024 年(百万米ドル) 168

表 90 北米:SCADA 市場、提供別、2025 年~2030 年(百万米ドル) 168

表 91 北米:SCADA 市場、エンドユーザー別、2021 年~2024 年(百万米ドル) 168

表 92 北米:SCADA 市場、エンドユーザー別、2025 年~2030 年(百万米ドル) 169

表 93 北米:SCADA 市場、プロセス産業別、

2021 年~2024 年(百万米ドル) 169

表 94 北米:SCADA 市場、プロセス産業別、

2025 年~2030 年(百万米ドル) 169

表 95 北米:SCADA 市場、個別製造別、

2021 年~2024 年(百万米ドル) 170

表 96 北米:SCADA 市場、個別製造別、

2025 年~2030 年 (百万米ドル) 170

表 97 北米:ユーティリティ別 SCADA 市場、2021 年~2024 年(百万米ドル) 170

表 98 北米:ユーティリティ別 SCADA 市場、2025 年~2030 年(百万米ドル) 170

表 99 アメリカ:エンドユーザー別 SCADA 市場、2021 年~2024 年 (百万米ドル) 171

表 100 アメリカ:SCADA 市場、エンドユーザー別、2025 年~2030 年(百万米ドル) 171

表 101 カナダ:SCADA 市場、エンドユーザー別、2021 年~2024 年 (USD MILLION) 172

表102 カナダ:SCADA市場、エンドユーザー別、2025年~2030年 (USD MILLION) 173

表103 メキシコ:SCADA市場、最終ユーザー別、2021年~2024年(百万米ドル) 173

表104 メキシコ:SCADA市場、最終ユーザー別、2025年~2030年 (百万米ドル) 174

表 105 ヨーロッパ:SCADA 市場、国別、2021 年~2024 年(百万米ドル) 175

表 106 ヨーロッパ:SCADA 市場、国別、2025 年~2030 年(百万米ドル) 176

表 107 ヨーロッパ:SCADA 市場、提供別、2021 年~2024 年(百万米ドル) 176

表 108 ヨーロッパ:SCADA 市場、提供別、2025 年~2030 年(百万米ドル) 176

表 109 ヨーロッパ:SCADA 市場、エンドユーザー別、2021 年~2024 年(百万米ドル) 176

表 110 ヨーロッパ:SCADA 市場、エンドユーザー別、2025 年~2030 年(百万米ドル) 177

表 111 ヨーロッパ:SCADA 市場、プロセス産業別、2021 年~2024 年(百万米ドル) 177

表 112 ヨーロッパ:SCADA 市場、プロセス産業別、2025 年~2030 年(百万米ドル) 177

表 113 ヨーロッパ:SCADA 市場、個別製造別、

2021 年~2024 年(百万米ドル) 177

表 114 ヨーロッパ:SCADA 市場、個別製造別、

2025 年~2030 年(百万米ドル) 178

表 115 ヨーロッパ:ユーティリティ別 SCADA 市場、2021 年~2024 年(百万米ドル) 178

表 116 ヨーロッパ:ユーティリティ別 SCADA 市場、2025 年~2030 年(百万米ドル) 178

表117 イギリス:SCADA市場、最終ユーザー別、2021年~2024年(百万ドル) 179

表118 イギリス:SCADA市場、エンドユーザー別、2025年~2030年(百万ドル) 180

表119 ドイツ:SCADA市場、エンドユーザー別、2021年~2024年(百万ドル) 180

表120 ドイツ:SCADA市場、最終ユーザー別、2025年~2030年(百万米ドル) 181

表121 フランス:SCADA市場、最終ユーザー別、2021年~2024年(百万米ドル) 181

表122 フランス:SCADA市場、最終ユーザー別、2025年~2030年(百万米ドル) 182

表123 イタリア:SCADA市場、最終ユーザー別、2021年~2024年(百万米ドル) 182

表124 イタリア:SCADA市場、最終ユーザー別、2025年~2030年(百万米ドル) 182

表125 スペイン:SCADA市場、最終ユーザー別、2021年~2024年 (百万米ドル) 183

表 126 スペイン:SCADA 市場、最終ユーザー別、2025 年~2030 年(百万米ドル) 183

表 127 その他のヨーロッパ:SCADA 市場、最終ユーザー別、2021 年~2024 年(百万米ドル) 184

表 128 その他のヨーロッパ:SCADA 市場、エンドユーザー別、2025 年~2030 年(百万米ドル) 184

表 129 アジア太平洋地域:SCADA 市場、国別、2021 年~2024 年(百万米ドル) 186

表 130 アジア太平洋地域:SCADA 市場、国別、2025 年~2030 年(百万米ドル) 186

表 131 アジア太平洋地域:SCADA 市場、提供内容別、2021 年~2024 年(百万米ドル) 186

表132 アジア太平洋地域:SCADA市場、提供別、2025年~2030年(百万米ドル) 186

表133 アジア太平洋地域:SCADA市場、最終ユーザー別、2021年~2024年(百万米ドル) 187

表 134 アジア太平洋地域:SCADA 市場、最終ユーザー別、2025 年~2030 年(百万米ドル) 187

表 135 アジア太平洋地域:SCADA 市場、プロセス産業別、

2021 年~2024 年(百万米ドル) 187

表 136 アジア太平洋地域:SCADA 市場、プロセス産業別、

2025 年~2030 年(百万米ドル) 187

表 137 アジア太平洋地域:SCADA 市場、個別製造別、

2021 年~2024 年(百万米ドル) 188

表 138 アジア太平洋地域:SCADA 市場、個別製造別、

2025 年~2030 年(百万米ドル) 188

表 139 アジア太平洋地域:SCADA 市場、ユーティリティ別、2021 年~2024 年(百万米ドル) 188

表 140 アジア太平洋地域:SCADA 市場、ユーティリティ別、2025 年~2030 年(百万米ドル) 188

表 141 中国:SCADA 市場、エンドユーザー別、2021 年~2024 年(百万米ドル) 189

表142 中国:SCADA市場、エンドユーザー別、2025年~2030年(百万米ドル) 190

表143 日本:SCADA市場、エンドユーザー別、2021年~2024年(百万米ドル) 190

表144 日本:SCADA市場、エンドユーザー別、2025年~2030年(百万ドル) 191

表145 韓国:SCADA市場、エンドユーザー別、2021年~2024年(百万ドル) 191

表146 韓国:SCADA市場、エンドユーザー別、2025年~2030年(百万米ドル) 192

表147 インド:SCADA市場、エンドユーザー別、2021年~2024年(百万米ドル) 192

表148 インド:SCADA市場、最終ユーザー別、2025年~2030年(百万米ドル) 192

表149 オーストラリア:SCADA市場、最終ユーザー別、2021年~2024年(百万米ドル) 193

表150 オーストラリア:SCADA市場、最終ユーザー別、2025年~2030年(百万米ドル) 193

表151 アジア太平洋地域その他:SCADA市場、最終ユーザー別、

2021年~2024年(百万米ドル) 194

表152 アジア太平洋地域その他:SCADA市場、最終ユーザー別、

2025年~2030年(百万米ドル) 194

表153 ROW:SCADA市場、地域別、2021年~2024年 (百万米ドル) 195

表154 行:SCADA市場、地域別、2025年~2030年(百万米ドル) 195

表155 行:SCADA市場、提供内容別、2021年~2024年(百万米ドル) 195

表156 行:SCADA市場、提供形態別、2025年~2030年(百万ドル) 196

表157 行:SCADA市場、最終ユーザー別、2021年~2024年(百万ドル) 196

表 158 行:SCADA 市場、エンドユーザー別、2025 年~2030 年(百万米ドル) 196

表 159 行:SCADA 市場、プロセス産業別、2021 年~2024 年(百万米ドル) 196

表 160 行:SCADA 市場、プロセス産業別、2025 年~2030 年(百万米ドル) 197

表 161 行:SCADA 市場、個別製造別、

2021 年~2024 年(百万米ドル) 197

表 162 行:SCADA 市場、個別製造別、

2025 年~2030 年(百万米ドル) 197

表 163 行:SCADA 市場、ユーティリティ別、2021 年~2024 年(百万米ドル) 197

表 164 行:ユーティリティ別 SCADA 市場、2025 年~2030 年(百万米ドル) 198

表 165 中東:SCADA 市場、エンドユーザー別、2021 年~2024 年(百万米ドル) 198

表166 中東:SCADA市場、最終ユーザー別、2025~2030年(百万ドル) 199

表167 中東:SCADA市場、地域別、2021~2024年(百万ドル) 199

表168 中東:SCADA市場、地域別、2025~2030年(百万米ドル) 199

表169 アフリカ:SCADA市場、最終ユーザー別、2021~2024年(百万米ドル) 201

表170 アフリカ:SCADA 市場、エンドユーザー別、2025 年~2030 年(百万米ドル) 201

表 171 南米アメリカ:SCADA 市場、エンドユーザー別、2021 年~2024 年(百万米ドル) 202

表 172 南米:SCADA 市場、エンドユーザー別、2025 年~2030 年(百万米ドル) 202

表 173 SCADA 市場:主要プレーヤーが採用する戦略の概要、

2021 年~2024 年 203

表174 SCADA市場:競争の度合い、2024年 206

表175 SCADA市場:地域別足跡 214

表176 SCADA市場:製品・サービス別足跡 215

表177 SCADA市場: エンドユーザーフットプリント 216

表178 SCADA市場:エコシステム内の主要スタートアップ/中小企業 219

表179 SCADA市場:エコシステム内の主要スタートアップ/中小企業の競争ベンチマーク

、2025年 219

表 180 SCADA 市場:製品リリース、2021 年 1 月~2025 年 4 月 220

表 181 SCADA 市場:取引、2021 年 1 月~2025 年 4 月 221

表 182 SCADA 市場: 拡大、2021年1月~2025年4月 222

表183 シュナイダーエレクトリック:会社概要 224

表184 シュナイダーエレクトリック:提供製品/ソリューション/サービス 225

表185 シュナイダーエレクトリック:製品発売 227

表186 シュナイダーエレクトリック:取引 228

表187 シーメンス:会社概要 230

表188 シーメンス:提供製品/ソリューション/サービス 231

表189 ABB:会社概要 234

表190 ABB:製品/ソリューション/サービス 235

表191 ABB:新製品発表 237

表 192 ABB:取引 238

表 193 ABB:事業拡大 238

表 194 ABB:その他の動向 239

表 195 ロックウェル・オートメーション:会社概要 241

表 196 ロックウェル・オートメーション: 提供製品/ソリューション/サービス 242

表 197 ロックウェル・オートメーション:製品発売 244

表 198 ロックウェル・オートメーション:取引 245

表 199 エマーソン・エレクトリック社:会社概要 247

表200 エマーソン・エレクトリック社:提供製品/ソリューション/サービス 248

表201 エマーソン・エレクトリック社:新製品発売 250

表202 エマーソン・エレクトリック社:取引 251

表203 GE VERNOVA:会社概要 253

表204 GE VERNOVA:提供製品/ソリューション/サービス 254

表205 GE VERNOVA:製品発売 255

表206 GE VERNOVA:その他の動向 256

表207 ハネウェル・インターナショナル社:会社概要 258

表208 ハネウェル・インターナショナル社:製品/ソリューション/サービス 259

表209 ハネウェル・インターナショナル社:製品発売 260

表210 ハネウェル・インターナショナル・インク:取引 260

表211 三菱電機株式会社:会社概要 262

表212 三菱電機株式会社:製品/ソリューション/サービス 263

表213 三菱電機株式会社:製品発売 264

表214 三菱電機株式会社:取引 265

表215 オムロン株式会社:会社概要 266

表216 オムロン株式会社:製品/ソリューション/サービス提供 267

表217 横河電機株式会社:会社概要 269

表218 横河電機株式会社:製品/ソリューション/サービス提供 270

表219 横河電機株式会社:製品新発売 271

表220 横河電機株式会社:取引 272

表221 日立エナジー株式会社:会社概要 273

表222 日立エナジー株式会社:製品/ソリューション/サービス 273

表223 CAPULA LTD:会社概要 275

表224 ING. PUNZENBERGER COPA-DATA GMBH:会社概要 276

表 225 データフローシステムズ:会社概要 277

表 226 OPOURA:会社概要 278

表 227 パワーファクターズ:会社概要 279

表 228 ELYNX TECHNOLOGIES, LLC.:会社概要 280

表 229 EMR INTEGRATED SOLUTIONS:会社概要 281

表 230 INDUCTIVE AUTOMATION, LLC.:会社概要 282

表 231 JFE エンジニアリング株式会社:会社概要 283

表 232 OVAK TECHNOLOGIES:会社概要 284

表 233 PILZ GMBH & CO. KG:会社概要 285

表 234 SPRECHER AUTOMATION GMBH:会社概要 286

表 235 サーバレント・テクノロジー・コーポレーション:会社概要 287

表 236 ウィローグレン・システムズ:会社概要 288

表 237 トライヘドラル・エンジニアリング・リミテッド:会社概要 289

| ※参考情報 SCADA(スキャダ)は、「Supervisory Control and Data Acquisition」の略称で、監視制御およびデータ収集のシステムを指します。このシステムは、主に産業用オートメーションやプロセス制御の分野で利用され、遠隔地にある設備や機器の監視、制御、データの収集を行うことができます。SCADAは、電力、上下水道、製造業、交通、石油・ガス、通信などの分野で広く使用されています。 SCADAシステムには主に三つの要素があります。第一に、監視と制御を行うためのセンターとなるサーバーまたはコンピュータ、第二に、現場の設備や機器に取り付けられたセンサーやアクチュエーター、そして第三に、通信ネットワークです。これらの要素が相互に連携し、リアルタイムでデータを収集し、必要に応じて制御信号を送信します。 SCADAの主な種類には、集中型SCADA、分散型SCADA、ハイブリッドSCADAの三つがあります。集中型SCADAは、データ収集と制御を一つの中心的な位置から行う方式であり、コストが比較的低いというメリットがあります。しかし、システムが一元管理されるため、セキュリティのリスクが高まることもあります。分散型SCADAは、各エリアや施設ごとにそれぞれ独立した管理を行う方式で、柔軟性が高く、故障時のリスクが分散される利点があります。ハイブリッドSCADAは、これら二つのアプローチを組み合わせたもので、必要に応じて両者の利点を取り入れたシステムです。 SCADAシステムの用途は多岐にわたります。電力会社では、発電所や送配電網の監視と制御を行い、効率的な電力供給を実現します。上下水道では、水の供給や排水の管理を行い、地域住民への安全な水供給を確保します。製造業では、生産ラインの監視や品質管理に利用され、効率的な生産をサポートします。さらに、交通輸送システムでも、信号機や列車の運行管理が行われ、スムーズな交通の流れを維持します。 関連技術としては、IoT(モノのインターネット)が挙げられます。SCADAシステムは、IoTデバイスと連携することで、より高度なデータ収集やリアルタイム監視を実現できます。例えば、センサーからのデータをクラウドに送信し、分析を行うことで、予測保全や効率的な運用が可能になります。また、AI(人工知能)を活用した解析や異常検知も注目されています。これにより、運用者は問題を未然に防ぐことができ、ダウンタイムを削減することができます。 SCADAシステムの利点は、まず業務の効率化です。リアルタイムでデータを収集し、迅速な意思決定ができるため、トラブルシューティングが容易になります。次に、システム全体の可視化が図れる点です。これにより、設備やプロセスの状態を把握しやすくなり、運用の信頼性が向上します。また、データの蓄積により、長期的なトレンド分析が可能となり、運用改善のためのインサイトを得ることができます。 一方で、SCADAシステムにはセキュリティの課題も存在します。サイバー攻撃のリスクが高まっており、特にインターネットに接続されたシステムでは、危険性が増しています。このため、強固なセキュリティ対策が求められています。アクセス制御やデータ暗号化、定期的なセキュリティ診断などが重要です。 SCADAは、将来的にはさらに進化し、AIやビッグデータ、クラウド技術などの新たな技術と融合しながら、より効率的で安全なシステムへと発展していくことが期待されています。今後も、SCADAは産業界における重要な役割を担い続けるでしょう。 |