主なポイント

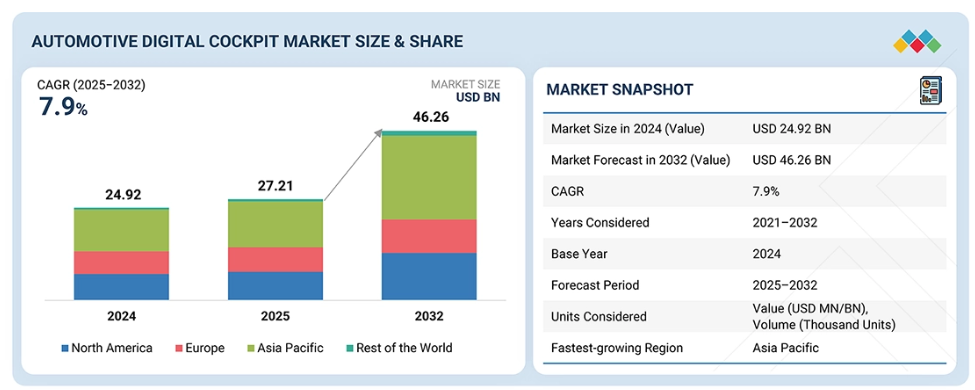

2025年時点で、アジア太平洋地域は自動車デジタルコックピット市場全体の44.2%を占めました。

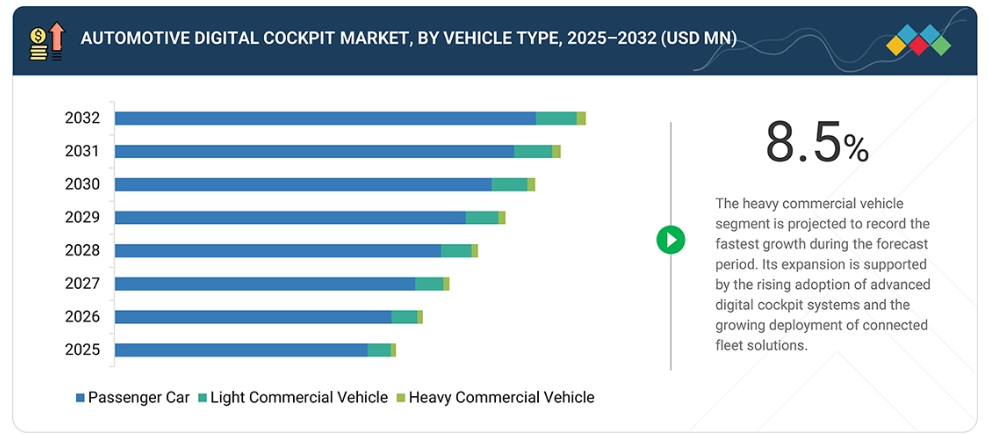

2025年時点で、乗用車セグメントは自動車デジタルコックピット市場の89.9%という最大のシェアを占めました。

予測期間中、ヘッドアップディスプレイ(HUD)セグメントは15.6%という最も高い年平均成長率(CAGR)を記録すると見込まれています。

運転支援・監視セグメントは、予測期間中に13.7%という最高CAGRを記録すると見込まれています。

5~10インチディスプレイセグメントは、2025年の自動車デジタルコックピット市場において62.8%を占めました。

TFT-LCDディスプレイセグメントは、2025年の自動車デジタルコックピット市場において40.8%を占めました。

BEVセグメントは、予測期間中に16.3%のCAGRで最も急速に成長するEV種類となる見込みです。

コンチネンタルAG、ロバート・ボッシュGmbH、株式会社デンソー、ビステオン・コーポレーション、ハーマン・インターナショナルは、強力な製品ポートフォリオと広範なグローバル展開を背景に、市場の主要プレイヤーとして位置付けられています。

自動車メーカーがコネクテッドでソフトウェア主導のキャビンアーキテクチャへ移行する中、自動車用デジタルコックピットサプライヤーは製品ラインの拡充を進めています。各社は、より安全なインターフェースと高度なパーソナライゼーションを実現するため、大型ディスプレイシステム、集中型コンピューティングプラットフォーム、統合型HMI(ヒューマンマシンインターフェース)への投資を強化しています。半導体パートナーシップの強化と自社開発のコックピットソフトウェア開発が中核的な優先事項となりつつあります。EV生産の拡大と、車内データ、ドライバーモニタリング、シームレスなインフォテインメント統合への需要高まりが製品戦略を牽引しており、各社は処理能力、ユーザー体験、拡張可能なコックピット領域で競争を繰り広げています。

顧客の顧客に影響を与えるトレンドとディスラプション

自動車用デジタルコックピットの需要は、OEMメーカーが大型ディスプレイ、集中型コンピューティング、統合インフォテインメントシステムの標準化を進める中、収益をコネクテッドかつソフトウェア駆動型プラットフォームへとシフトさせています。各社は、パーソナライゼーションの強化、ドライバーの負担軽減、クラウド接続による継続的な機能更新をサポートするコックピットソリューションを優先しています。将来の収益構成は、EVの急速な普及、ドメインコントローラーの成長、乗用車・商用車におけるAIベースのドライバーモニタリングの採用拡大によって形作られています。OEMがスマートキャビン戦略を推進する中、サプライヤーは安全性の向上とより豊かな車内体験を実現する、先進的なHMI技術、マルチスクリーンレイアウト、コネクテッドコックピット分析へと移行しています。

市場エコシステム

自動車用デジタルコックピットのエコシステムは、原材料サプライヤー、半導体企業、ソフトウェアプロバイダー、そしてグローバル自動車メーカーに完全なコックピットプラットフォームを提供するティア1インテグレーターで構成されています。ディスプレイガラスメーカー、チップサプライヤー、HMIソフトウェア企業は、高性能インフォテインメントユニット、クラスター、HUD、モニタリングシステムの開発を支援しています。コンチネンタルAG、ロバート・ボッシュGmbH、ビステオン・コーポレーションなどのティア1企業は、乗用車および商用車におけるOEMの要求を満たすため、ハードウェア、ソフトウェア、コネクティビティを統合しています。これらのグループ間の連携は、システムの信頼性を強化し、コックピットのアップグレードを加速させ、次世代車内技術の拡張可能な展開を可能にします。

自動車デジタルコックピット市場:企業評価マトリックス

コンチネンタルAGは、インフォテインメント、デジタルクラスター、コックピットコンピューティングシステムにおいて強力な製品ラインアップを有し、深いOEM連携に支えられたスタープレイヤーです。LGエレクトロニクスは、グローバルプログラム全体でコックピットディスプレイとHMI機能を拡大していることから、新興リーダーとして位置付けられています。両社とも、着実な技術アップグレードと自動車メーカーとの緊密な連携を通じて、その役割を強化しています。

主要市場プレイヤー

- Continental AG

- Robert Bosch GmbH

- DENSO CORPORATION

- Visteon Corporation

- HARMAN International

- Panasonic Holdings Corporation

- Aptiv PLC

- LG Electronics Inc.

- Valeo SA

- Magna International Inc.

- Marelli Holdings

- Pioneer Corporation

最近の動向

2025年10月 : ロバート・ボッシュ社はニュルンベルク工場にて、Iveco製燃料電池電気トラックの実運用を開始いたしました。本車両は200kWのボッシュ製FCPM、700バールで70kgの水素貯蔵(最大800km航続距離)、400kWのシステム出力、年間12,000kmの走行距離を特徴とし、CO2排出量削減を図るとともに、将来のコンパクト190/300モジュール向けデータ収集を目的としております。

2025年9月:コンチネンタルはAUMOVIOブランドの下、従来の投影ミラーを先進的な3Dディスプレイに置き換えたコンパクト3Dヘッドアップディスプレイを発表しました。この設計により設置スペースを最大50%削減し、拡張現実コンテンツの奥行き認識と視野を向上させます。

2025年9月:ハーマン・インターナショナルは、3億5000万米ドルでサウンド・ユナイテッドの買収を完了し、バワーズ&ウィルキンス、デノン、マランツ、ポーク・オーディオなどのブランドを統合いたしました。サウンド・ユナイテッドはハーマン内において独立した事業体として運営され、ハーマンのプレミアムオーディオ製品群を拡充するとともに、家庭用、自動車用、パーソナルオーディオ市場におけるリーダーシップを強化いたします。

2025年7月: Robert Bosch GmbHは、レーダーセンサー向けの新システムオンチップファミリーを発表しました。高演算能力、高度な物体認識、RF CMOS技術を統合した主要コンポーネントにより、車両における費用対効果に優れた信頼性の高いADAS機能を実現します。

2025年4月:DENSOとHorizon Roboticsは、HorizonのJourneyプロセッシングハードウェアとDENSOのADASエンジニアリングおよび車両統合能力を組み合わせた運転支援ソリューションの共同開発で提携しました。これにより、高性能かつ費用効率に優れた運転支援機能を実現します。

1 はじめに 33

1.1 調査目的 33

1.2 市場定義 34

1.3 調査範囲 37

1.3.1 市場セグメンテーションと地域範囲 37

1.3.2 対象範囲と除外範囲 37

1.4 対象期間 39

1.5 対象通貨 39

1.6 ステークホルダー 40

2 エグゼクティブサマリー 41

2.1 市場のハイライトと主要な洞察 41

2.2 主要市場参加者:戦略的展開のマッピング 42

2.3 自動車デジタルコックピット市場における破壊的トレンド 43

2.4 自動車用デジタルコックピット市場における高成長セグメント 43

2.5 地域別概況:市場規模、成長率、および予測 44

3 プレミアムインサイト 46

3.1 自動車デジタルコックピット市場におけるプレイヤーにとっての魅力的な機会 46

3.2 自動車デジタルコックピット市場(機器別) 46

3.3 自動車デジタルコックピット市場(種類別) 47

3.4 用途別自動車デジタルコックピット市場 47

3.5 ディスプレイサイズ別自動車デジタルコックピット市場 48

3.6 EV種類別自動車デジタルコックピット市場 48

3.7 自動車用デジタルコックピット市場、ディスプレイの種類別 49

3.8 自動車用デジタルコックピット市場、地域別 49

4 市場概要 50

4.1 はじめに 50

4.2 市場動向 51

4.2.1 推進要因 51

4.2.1.1 ソフトウェア定義車両への移行の増加 51

4.2.1.2 プレミアムな車内体験に対する消費者需要の高まり 53

4.2.1.3 コックピット安全技術の拡大を推進する規制要件 54

4.2.1.4 電気自動車の普及拡大によるデジタル中心のキャビンインターフェースへの需要増加 55

4.2.2 抑制要因 58

4.2.2.1 先進的なコックピット電子機器の高コスト 58

4.2.2.2 コックピットシステム生産に影響を与える半導体およびディスプレイ供給の脆弱性 59

4.2.3 機会 60

4.2.3.1 ARおよびHUD技術への投資増加 60

4.2.3.2 高速道路運転支援技術の採用拡大 60

4.2.3.3 マルチモーダルHMI、先進的可視化技術、室内センシングシステムの成長 62

4.2.4 課題 62

4.2.4.1 コネクテッドコックピットにおけるサイバーセキュリティ、データガバナンス、OTA調整の圧力増大 62

4.2.4.2 分散型コックピットおよび車両コンピューティングユニットにおけるOTAの複雑性管理 64

4.3 未充足ニーズと空白領域 65

4.4 相互接続された市場とクロスセクターの機会 66

4.5 ティア1/2/3プレイヤーによる戦略的動き 67

5 技術的進歩、AIによる影響、特許、イノベーション、および将来の応用 68

5.1 技術分析 68

5.1.1 主要技術 68

5.1.1.1 先進ディスプレイ技術(LCD、OLED、Mini LED) 68

5.1.1.2 コックピット領域コントローラーと高性能SoC 69

5.1.1.3 自然言語処理と音声アシスタント 69

5.1.2 補完技術 69

5.1.2.1 車内カメラおよびドライバー監視システム 69

5.1.2.2 ジェスチャー制御、触覚インタラクション、およびアンビエントインターフェース 70

5.1.3 隣接技術 70

5.1.3.1 車両中央コンピューティングとゾーン別アーキテクチャ 70

5.1.3.2 コネクティビティ、テレマティクス、V2X統合 70

5.2 技術ロードマップ 71

5.3 特許分析 73

5.4 将来の応用 76

5.5 AI/生成AIが自動車デジタルコックピット市場に与える影響 77

5.5.1 主要なユースケースと市場の可能性 78

5.5.2 ベストプラクティス 78

5.5.3 事例研究 79

5.5.4 隣接エコシステムと市場プレイヤーへの影響 79

5.5.5 AI/生成AI導入に向けた顧客の準備状況 80

5.6 成功事例と実世界での応用 80

5.6.1 トヨタ自動車株式会社:トヨタセーフティコネクトによるデジタルコックピット統合 80

5.6.2 現代自動車株式会社:パノラミックディスプレイと領域ベースのコックピットアーキテクチャ 80 ベースド・コックピット・アーキテクチャ 80

5.6.3 ゼネラルモーターズ:コネクテッドコックピット体験のためのGoogleビルトインサービス 80

6 持続可能性と規制環境 81

6.1 地域規制とコンプライアンス 81

6.1.1 規制機関、政府機関、その他の組織 81

6.1.2 自動車用デジタルコックピットシステムに関する規制環境 83

6.1.3 産業標準 85

6.2 サステナビリティイニシアチブ 87

6.3 サステナビリティへの影響と規制政策イニシアチブ 88

6.4 認証、表示、および環境基準 89

7 顧客環境と購買行動 91

7.1 意思決定プロセス 91

7.2 購買関係者および購買評価基準 91

7.2.1 購買プロセスにおける主要ステークホルダー 91

7.2.2 購買基準 92

7.3 導入障壁と内部課題 94

7.4 様々な最終用途産業における未充足ニーズ 94

7.5 市場の収益性 95

7.5.1 収益の可能性 95

7.5.2 コストの動向 95

8 産業の動向 96

8.1 マクロ経済指標 96

8.1.1 はじめに 96

8.1.2 GDPの動向と予測 96

8.1.3 世界の自動車インフォテインメント産業の動向 98

8.1.4 世界の自動車・輸送産業の動向 99

8.2 エコシステム分析 99

8.2.1 原材料・ディスプレイ部品サプライヤー 100

8.2.2 部品・半導体サプライヤー 100

8.2.3 コックピットソフトウェア及びHMIプロバイダー 100

8.2.4 ティア1サプライヤー/システムインテグレーター 101

8.2.5 OEM(自動車メーカー) 101

8.3 サプライチェーン分析 102

8.4 価格分析 103

8.4.1 主要プレイヤーの平均販売価格動向(製品別、2024年) 103

8.4.2 平均販売価格動向(設備別、2022年~2024年) 104

8.4.3 地域別平均販売価格動向(2022年~2024年) 105

8.5 顧客ビジネスに影響を与える動向と混乱要因 105

8.6 投資および資金調達シナリオ 106

8.7 ユースケース別資金調達 107

8.8 主要カンファレンスおよびイベント(2026-2027年) 108

8.9 貿易分析 108

8.9.1 輸入シナリオ(HSコード8537) 109

8.9.2 輸出シナリオ(HSコード8537) 110

8.10 ケーススタディ分析 111

8.10.1 コンチネンタル社、フォルクスワーゲン社向け高性能コックピットコンピューティングを納入 111

8.10.2 ビステオン社、BMW MINI向けスマートコアド領域コントローラーを供給 111

8.10.3 ハーマン・インターナショナル社によるBMW向け「レディケア」AIベース認知注意散漫監視システム 112

8.10.4 LG社によるメルセデス・ベンツ向けパノラミック自動車ディスプレイ 112

8.10.5 ヴァレオ社がグーグル社およびルノー社と共同開発したスマートコックピットデジタルソリューション 112

8.10.6 マグナ社の欧州OEM向け第5世代フロントカメラモジュール 113

8.10.7 APTIV社のグローバルOEM向けソフトウェア定義車両コックピットプラットフォーム 113

8.10.8 デンソー社のレクサスLSおよびトヨタ・ミライ向け先進駆動コンポーネント 113

8.11 2025年アメリカ関税の影響 114

8.11.1 はじめに 114

8.11.2 主な関税率 114

8.11.3 価格影響分析 115

8.11.4 国・地域への影響 116

8.11.5 自動車産業への影響 116

8.12 OEMおよびサプライヤープログラムにおける戦略的転換 117

8.13 OEM分析 118

8.13.1 XPENG 119

8.13.1.1 デジタルコックピット戦略の概要 119

8.13.1.2 主要なデジタルコックピット技術と採用コンポーネント 119

8.13.1.3 主要プログラムとモデル採用状況 119

8.13.2 NIO 120

8.13.2.1 デジタルコックピット戦略の概要 120

8.13.2.2 主要プログラムとモデル採用状況 120

8.13.3 LEAPMOTOR 121

8.13.3.1 デジタルコックピット戦略の概要 121

8.13.3.2 主要プログラムとコンポーネントアーキテクチャ 121

8.13.3.3 代表モデルと採用経路 122

8.13.4 ジーリー・ジーカー 122

8.13.4.1 デジタルコックピット戦略の概要 122

8.13.4.2 主要プログラムとモデル採用 123

8.13.5 タタ・モーターズ 123

8.13.5.1 デジタルコックピット戦略の概要 123

8.13.5.2 採用されているデジタルコックピットコンポーネント 123

8.13.5.3 主要プログラムとモデル採用状況 124

8.13.6 フォルクスワーゲン アウディ 124

8.13.6.1 デジタルコックピット戦略の概要 124

8.13.6.2 主要プログラムとモデル採用 125

8.13.7 BMW 125

8.13.7.1 デジタルコックピット戦略の概要 125

8.13.7.2 主要プログラムとモデル採用 125

8.13.8 ステランティス 126

8.13.8.1 デジタルコックピット戦略の概要 126

8.13.8.2 主要プログラムとモデル採用 126

8.13.9 メルセデス・ベンツ 127

8.13.9.1 デジタルコックピット戦略の概要 127

8.13.9.2 主要プログラムとモデル採用 128

8.13.10 フォード・モーター・カンパニー 128

8.13.10.1 デジタルコックピット戦略の概要 128

8.13.10.2 コックピットアーキテクチャと技術的焦点 129

8.13.10.3 主要プログラムとモデル採用 129

8.13.11 ゼネラルモーターズ 130

8.13.11.1 デジタルコックピット戦略の概要 130

8.13.11.2 主要プログラムとモデル採用 130

9 自動車用デジタルコックピット市場(装備別) 131

9.1 はじめに 132

9.1.1 運用データ 135

9.2 デジタル計器クラスター 136

9.2.1 アナログクラスターから完全デジタルおよび再構成可能なディスプレイへの移行が需要を牽引 136

9.3 デジタルセンターコンソール 138

9.3.1 ナビゲーション、メディア、コネクテッドサービス向け大型センターコンソールの採用拡大が需要を牽引 138

9.4 インフォテインメントユニット 141

9.4.1 コネクテッド・インフォテインメント・プラットフォームと組み込みソフトウェア・エコシステムの統合が進み、需要を牽引 141

9.5 リア・インフォテインメント・ユニット 143

9.5.1 エンターテインメントとキャビンパーソナライゼーションの強化に向けたリアインフォテインメントシステムの活用拡大 143

9.6 助手席用インフォテインメントユニット 146

9.6.1 共同ナビゲーションとエンターテインメントのための助手席用インフォテインメントユニットの設置増加 146

9.7 ヘッドアップディスプレイ(HUD) 148

9.7.1 安全視覚化とドライバーの注意喚起を支援するHUDの活用拡大 148

9.8 ドライバーモニタリングシステム 151

9.8.1 安全規制およびADAS整合性を支援するカメラベースのドライバーモニタリングの普及拡大 151

9.9 産業の主な見解 153

10 自動車用デジタルコックピット市場(種類別) 154

10.1 はじめに 155

10.2 乗用車(PC) 157

10.2.1 乗用車のデジタル化が先進ディスプレイと統合コックピットコンピューティングプラットフォームの採用を促進 157

10.3 小型商用車(LCV) 159

10.3.1 フリート接続性の拡大が機能的なテレマティクス駆動型コックピットプラットフォームの需要を牽引 159

10.4 大型商用車(HCV) 162

10.4.1 運用複雑性の高まりが耐久性診断重視のコックピットシステム導入を加速 162

10.5 産業の主要な洞察 164

11 電気自動車の種類別自動車デジタルコックピット市場 165

11.1 はじめに 166

11.2 バッテリー式電気自動車(BEV) 168

11.2.1 BEV普及率の拡大がマルチディスプレイおよびソフトウェア中心のコックピットアーキテクチャの急速な採用を促進 168

11.3 プラグインハイブリッド電気自動車(PHEV) 170

11.3.1 PHEV普及の拡大がハイブリッドモード可視化と統合型デュアルパワートレインインターフェースの需要を増加させております 170

11.4 主要産業インサイト 173

12 自動車デジタルコックピット市場(用途別) 174

12.1 はじめに 175

12.2 インフォテインメント 177

12.2.1 成長を牽引するコネクテッドメディア、ナビゲーション、クラウドサービスの利用拡大 177

12.3 ドライバーモニタリング&アシスタンス 179

12.3.1 クラスターディスプレイ、ヘッドアップディスプレイ、ドライバー監視システム間のソフトウェア統合の進展が需要を牽引 179

12.4 車両・快適性制御システム 181

12.4.1 ユーザー体験向上のための車両機能の集中デジタル制御への移行増加 181

12.5 主要産業インサイト 183

13 自動車用デジタルコックピット市場(ディスプレイサイズ別) 184

13.1 はじめに 185

13.2 <5インチ 187

13.2.1 コスト最適化車両における小型ディスプレイの役割拡大が需要を支える

187

13.3 5~10インチ 189

13.3.1 コンパクトSUVおよびクロスオーバーモデルの堅調な成長が需要を支える 189

13.4 10インチ超 191

13.4.1 急速な電動化とプレミアム車両の投入が需要を牽引する 191

13.5 主要産業インサイト 193

14 自動車用デジタルコックピット市場(ディスプレイの種類別) 194

14.1 はじめに 195

14.2 液晶ディスプレイ(LCD) 197

14.2.1 LCDは、コスト効率、信頼性、および世界中の車両セグメントにおける拡張性のある採用により、幅広い市場カバレッジを維持しております 197

14.3 有機発光ダイオード(OLED) 199

14.3.1 高コントラスト出力、柔軟なフォームファクター、没入感のある視覚性能により、プレミアムなコックピット体験を推進する有機EL 199

14.4 薄膜トランジスタ液晶ディスプレイ (TFT-LCD) 202

14.4.1 TFT LCD:高輝度、視野角の改善、安定した動作耐性により、ミドルプレミアムコックピットへの導入を強化 202

14.5 主要産業インサイト 204

15 地域別自動車用デジタルコックピット市場 205

15.1 はじめに 206

15.2 アジア太平洋地域 207

15.2.1 中国 210

15.2.1.1 技術力と現地供給支援による国内デジタルコックピットエコシステムの強化が市場を牽引 210

15.2.2 インド 213

15.2.2.1 接続性とコスト効率の高い現地エンジニアリングによるデジタルコックピット導入の拡大が市場を牽引 213

15.2.3 日本 215

15.2.3.1 エンジニアリング品質とコネクテッドサービスの拡充によるデジタルコックピットシステムの進化で市場を牽引 215

15.2.4 韓国 217

15.2.4.1 ソフトウェア定義車両プログラムの拡大とプレミアムディスプレイの統合による需要拡大 217

15.2.5 タイ 220

15.2.5.1 EV生産拡大と現地電子投資による市場牽引 220

15.2.6 その他のアジア太平洋地域 222

15.3 北米 224

15.3.1 アメリカ 226

15.3.1.1 コネクテッドサービスの拡大とマルチディスプレイEVプラットフォームによる需要促進 226

15.3.2 カナダ 228

15.3.2.1 安全規制順守の進展とフリートデジタル化の拡大による需要促進 228

15.3.3 メキシコ 231

15.3.3.1 組み立てと輸出志向の強さが需要を牽引 231

15.4 ヨーロッパ 234

15.4.1 ドイツ 236

15.4.1.1 プレミアム車両プログラムとソフトウェア中心のコックピット構造が市場を牽引 236

15.4.2 フランス 238

15.4.2.1 大衆車向けモジュラーデジタルコックピットの段階的導入が需要を牽引 238

15.4.3 イタリア 241

15.4.3.1 デザイン主導のコックピット刷新サイクルと機能標準化による成長促進 241

15.4.4 スペイン 243

15.4.4.1 輸出志向のコンパクト車両製造と規制対応主導の機能アップグレードによる需要促進 243

15.4.5 英国 246

15.4.5.1 高級感ある内装の差別化とブランド固有のコックピットデザインによる市場牽引 246

15.4.6 ロシア 248

15.4.6.1 生産の安定化と現地化プラットフォームの簡素化によるコックピット統合の維持 248

15.4.7 その他のヨーロッパ諸国 251

15.5 その他の地域(ROW) 253

15.5.1 ブラジル 255

15.5.1.1 スマートフォン普及率の高さと標準化されたインフォテインメント採用が需要を牽引 255

15.5.2 イラン 258

15.5.2.1 プラットフォームの継続性とコスト管理されたデジタルアップグレードによる需要維持 258

15.5.3 その他 260

16 競争環境 263

16.1 はじめに 263

16.2 主要プレイヤーの戦略/勝つための権利、2022–2025 263

16.3 市場シェア分析、2024 265

16.4 収益分析、2020年~2024年 267

16.5 企業評価と財務指標 268

16.6 ブランド/製品比較 269

16.7 企業評価マトリックス:主要プレイヤー、2024年 270

16.7.1 スター企業 270

16.7.2 新興リーダー 270

16.7.3 普及型プレイヤー 270

16.7.4 参加企業 270

16.7.5 企業フットプリント、2024年 272

16.7.5.1 企業フットプリント、2024年 272

16.7.5.2 地域別フットプリント、2024年 272

16.7.5.3 設備フットプリント、2024年 273

16.7.5.4 車両の種類別フットプリント、2024年 274

16.8 企業評価マトリックス:スタートアップ/中小企業、2024年 274

16.8.1 先進的企業 274

16.8.2 対応型企業 275

16.8.3 ダイナミック企業 275

16.8.4 スタート地点 275

16.8.5 競合他社との比較分析 276

16.8.5.1 スタートアップ企業一覧 276

16.8.5.2 スタートアップ/中小企業の競争力ベンチマーキング 276

16.9 競争環境 277

16.9.1 製品ローンチ 277

16.9.2 取引 278

16.9.3 事業拡大 279

16.9.4 その他の動向 280

17 企業プロファイル 281

17.1 主要企業 281

17.1.1 コンチネンタルAG 281

17.1.1.1 事業概要 281

17.1.1.2 提供製品・ソリューション 282

17.1.1.3 最近の動向 283

17.1.1.3.1 製品発売・開発 283

17.1.1.3.2 事業拡大 284

17.1.1.3.3 その他の動向 284

17.1.1.4 MnMの見解 284

17.1.1.4.1 勝利の権利 284

17.1.1.4.2 戦略的選択 284

17.1.1.4.3 弱点と競合上の脅威 285

17.1. 2 ロバート・ボッシュ社 286

17.1.2.1 事業概要 286

17.1.2.2 提供製品・ソリューション 287

17.1.2.3 最近の動向 288

17.1.2.3.1 製品発売・開発 288

17.1.2.3.2 取引 289

17.1.2.4 MnMの見解 290

17.1.2.4.1 勝つ権利 290

17.1.2.4.2 戦略的選択 290

17.1.2.4.3 弱みと競合上の脅威 290

17.1.3 ハーマン・インターナショナル 291

17.1.3.1 事業概要 291

17.1.3.2 提供製品・ソリューション 292

17.1.3.3 最近の動向 293

17.1.3.3.1 製品の発売・開発 293

17.1.3.3.2 取引 294

17.1.3.3.3 事業拡大 295

17.1.3.3.4 その他の動向 295

17.1.3.4 MnMの見解 295

17.1.3.4.1 勝利の権利 295

17.1.3.4.2 戦略的選択 295

17.1.3.4.3 弱みと競合上の脅威 296

17.1.4 ビステオン・コーポレーション 297

17.1.4.1 事業概要 297

17.1.4.2 提供製品・ソリューション 298

17.1.4.3 最近の動向 299

17.1.4.3.1 製品の発売・開発 299

17.1.4.3.2 取引 299

17.1.4.3.3 事業拡大 300

17.1.4.3.4 その他の動向 301

17.1.4.4 MnMの見解 301

17.1.4.4.1 勝利の権利 301

17.1.4.4.2 戦略的選択 301

17.1.4.4.3 弱点と競合上の脅威 302

17.1.5 株式会社デンソー 303

17.1.5.1 事業概要 303

17.1.5.2 提供製品・ソリューション 304

17.1.5.3 最近の動向 305

17.1.5.3.1 製品の発売・開発 305

17.1.5.3.2 取引 306

17.1.5.4 MnMの見解 306

17.1.5.4.1 勝つ権利 306

17.1.5.4.2 戦略的選択 306

17.1.5.4.3 弱みと競合上の脅威 307

17.1.6 VALEO 308

17.1.6.1 事業概要 308

17.1.6.2 提供製品・ソリューション 309

17.1.6.3 最近の動向 310

17.1.6.3.1 製品の発売・開発 310

17.1.6.3.2 事業拡大 311

17.1.6.4 MnMの見解 311

17.1.6.4.1 勝つ権利 311

17.1.6.4.2 戦略的選択 311

17.1.6.4.3 弱みと競合上の脅威 311

17.1.7 三菱電機株式会社 312

17.1.7.1 事業概要 312

17.1.7.2 提供製品・ソリューション 313

17.1.7.3 最近の動向 314

17.1.7.3.1 製品の発売・開発 314

17.1.7.3.2 取引 315

17.1.7.3.3 その他の動向 317

17.1.8 トムトム・インターナショナル社 318

17.1.8.1 事業概要 318

17.1.8.2 提供製品 319

17.1.8.3 最近の動向 320

17.1.8.3.1 製品発表・開発 320

17.1.8.3.2 取引 321

17.1.8.3.3 その他の動向 324

17.1.9 APTIV 325

17.1.9.1 事業概要 325

17.1.9.2 提供製品・ソリューション 326

17.1.9.3 最近の動向 327

17.1.9.3.1 取引 327

17.1.9.3.2 事業拡大 328

17.1.10 LG電子 329

17.1.10.1 事業概要 329

17.1.10.2 提供製品・ソリューション 330

17.1.10.2.1 製品発売・開発 331

17.1.10.2.2 取引 332

17.1.11 フォルビア 333

17.1.11.1 事業概要 333

17.1.11.2 提供製品・ソリューション 334

17.1.11.3 最近の動向 335

17.1.11.3.1 製品発売・開発 335

17.1.11.3.2 取引 336

17.1.12 マグナ・インターナショナル社 337

17.1.12.1 事業概要 337

17.1.12.2 提供製品・ソリューション 338

17.1.12.3 最近の動向 339

17.1.12.3.1 製品発売・開発 339

17.1.12.3.2 取引 340

17.1.12.3.3 事業拡大 340

17.1.12.3.4 その他の動向 340

17.1.13 HYUNDAI MOBIS 341

17.1.13.1 事業概要 341

17.1.13.2 提供製品・ソリューション 342

17.1.13.3 最近の動向 343

17.1.13.3.1 製品発売・開発 343

17.1.13.3.2 取引 344

17.1.13.3.3 その他の動向 344

17.1.14 アルプスアルパイン株式会社 345

17.1.14.1 事業概要 345

17.1.14.2 提供製品・ソリューション 346

17.1.14.3 最近の動向 347

17.1.14.3.1 製品の発売・開発 347

17.1.14.3.2 取引 347

17.1.14.3.3 その他の動向 348

17.2 その他の企業 349

17.2.1 クアルコム・テクノロジーズ社 349

17.2.2 NXPセミコンダクターズ 350

17.2.3 マレリ・ホールディングス株式会社 351

17.2.4 ZFフリードリヒスハーフェンAG 351

17.2.5 パイオニア株式会社 352

17.2.6 ソニー株式会社 353

17.2.7 インフィニオン・テクノロジーズAG 354

17.2.8 JVCケンウッド株式会社 355

17.2.9 富士通株式会社 356

17.2.10 フォーユー株式会社 356

17.2.11 マグネティ・マレリ社 357

18 調査方法論 358

18.1 調査データ 358

18.1.1 二次データ 359

18.1.1.1 二次情報源一覧 360

18.1.1.2 二次情報源からの主要データ 361

18.1.2 一次データ 361

18.1.2.1 一次インタビュー:需要側と供給側 362

18.1.2.2 主要産業インサイトと一次インタビューの内訳 362

18.1.2.3 一次調査対象者一覧 363

18.2 市場規模の推定 363

18.2.1 ボトムアップアプローチ 364

18.2.2 トップダウンアプローチ 365

18.3 データの三角測量 366

18.4 要因分析 367

18.5 調査の前提条件 367

18.6 調査の限界 368

18.7 リスク評価 369

19 付録 370

19.1 産業専門家からの主な知見 370

19.2 ディスカッションガイド 370

19.3 ナレッジストア:MarketsandMarketsのサブスクリプションポータル 373

19.4 カスタマイズオプション 375

19.4.1 自動車用デジタルコックピット市場:用途別、地域別(本レポート対象地域) 375

19.4.2 自動車用デジタルコックピット市場:種類別、地域別 (本レポート対象地域) 375

19.4.3 企業情報 375

19.4.4 その他の市場プレイヤーのプロファイリング(最大5社) 375

19.5 関連レポート 375

19.6 著者情報 376

表1 自動車用デジタルコックピット市場定義(装備別) 34

表2 自動車用デジタルコックピット市場定義(電気自動車の種類別) 35

表3 自動車用デジタルコックピット市場定義(車両種類別) 35

表4 自動車用デジタルコックピット市場定義(ディスプレイタイプ別) 35

表5 自動車用デジタルコックピット市場(ディスプレイサイズ別) 36

表6 用途別自動車デジタルコックピット市場 36

表7 2021年~2025年の為替レート 39

表8 ソフトウェア駆動型車両プログラムとコネクティビティの影響事例 52

表9 ティア1企業とOEM間の協業事例 52

表10 プレミアム車内体験に対する消費者需要の高まりを示す主要指標 53

表11 ヘッドアップディスプレイ搭載車両(2021年~2024年) 54

表12 コックピット安全システム導入に影響を与える規制上のマイルストーン 55

表13 2024年における主要電気自動車のデジタルコックピット構成要素マップ

55

表14 デジタル中心のキャビンインターフェース導入を支える電気自動車成長指標 57

表15 西ヨーロッパにおける電気自動車向け金銭的インセンティブ(2024年) 57

表16 先進コックピット電子機器のコスト指標 58

表17 サプライチェーンへの影響指標 59

表18 次世代電気自動車向けシリコンにおける戦略的機会 59

表19 電気自動車の自動運転レベル(2019年~2024年) 61

表20 マルチモーダルHMI、AR視覚化、および室内センシングの市場指標 62

表21 車両サイバー攻撃 63

表22 自動車デジタルコックピット市場:市場力学の影響 64

表23 相互接続市場とクロスセクターの機会 66

表24 ティア1/2/3メーカーによる戦略的動向 67

表25 デジタルコックピット技術の現状と短期・中期・長期展望 72

表26 特許分析(2022年1月~2025年8月) 74

表27 自動車用デジタルコックピットシステムの将来的な応用分野 76

表28 主要なユースケースと市場潜在性 78

表29 AI/生成AIを導入している企業 78

表30 自動車市場におけるデジタルコックピット導入事例 79

表31 隣接エコシステムと市場プレイヤーへの影響 79

表32 北米:規制機関、政府機関、その他の組織 81

表33 ヨーロッパ:規制機関、 政府機関、その他の組織 82

表34 アジア太平洋地域:規制機関、政府機関、その他の組織 83

表35 デジタルコックピットシステムに対する規制要件 84

表36 グローバル産業基準 85

表37 デジタルコックピットの持続可能性、安全性、プライバシー、技術コンプライアンスに影響を与える政策イニシアチブ 88

表38 認証、表示、および環境基準 89

表39 購入プロセスに対するステークホルダーの影響(機器別、%) 92

表40 自動車用デジタルコックピットの主要購買基準(機器別) 93

表41 自動車用半導体の収益性(部品別) 95

表42 主要国別GDP変化率(2021年~2030年) 96

表43 エコシステムにおける企業の役割 101

表44 主要プレイヤーの平均販売価格動向(製品別、2024年、米ドル) 103

表45 平均販売価格動向(機器別、2022年~2024年) (米ドル) 104

表46 地域別平均販売価格の推移、2022年~2024年(米ドル) 105

表47 主要カンファレンスおよびイベント、2026年~2027年 108

表48 HSコード8537準拠製品の輸入データ(国別)

2020–2024年(10億米ドル) 109

表49 HSコード8537準拠製品の輸出データ(国別、2020-2024年)(10億米ドル) 110

表50 半導体関連製品の関税概要 114

表51 関税が自動車用デジタルコックピットコストに与える影響 115 114

表51 関税が自動車用デジタルコックピットコストに与える影響 115

表52 地域別エクスポージャープロファイル 116

表53 産業レベルのエクスポージャーと典型的な緩和策

117

表54 コックピット電子機器におけるOEMおよびサプライヤー変革の戦略的指標 118

表55 XPeng向けデジタルコックピット部品マッピング 120

表56 NIO向けデジタルコックピット部品マッピング 121

表57 LEAPMOTOR向けデジタルコックピットコンポーネントマッピング 122

表58 GEELY ZEEKR向けデジタルコックピットコンポーネントマッピング 123

表59 TATA MOTORS向けデジタルコックピットコンポーネントマッピング 124

表60 フォルクスワーゲン・アウディ向けデジタルコックピットコンポーネントマッピング 125

表61 BMW向けデジタルコックピットコンポーネントマッピング 126

表62 ステランティス向けデジタルコックピットコンポーネントマッピング 127

表63 メルセデス・ベンツ向けデジタルコックピットコンポーネントマッピング 128

表64 フォード向けデジタルコックピットコンポーネントマッピング 129

表65 ゼネラルモーターズ向けデジタルコックピットコンポーネントマッピング 130

表66 自動車用デジタルコックピット市場(装備別)

2021–2024年(千台) 133

表67 自動車用デジタルコックピット市場、装備別、

2025–2032年(千台) 133

表68 自動車用デジタルコックピット市場、装備別、

2021–2024年(百万米ドル) 134

表69 自動車用デジタルコックピット市場、機器別、

2025–2032年(百万米ドル) 134

表70 主要デジタルコックピットサプライヤーによる機器提供内容 135

表71 デジタルコックピット機器の機能別差異化 135

表72 デジタル計器クラスター搭載モデル、2024年 136

表73 デジタルクラスターの主要機能比較 136

表74 デジタル計器クラスター:自動車用デジタルコックピット市場、

地域別、2021年~2024年(千台) 137

表75 デジタル計器クラスター: 自動車用デジタルコックピット市場、

地域別、2025–2032年 (千台) 137

表76 デジタル計器クラスター:自動車用デジタルコックピット市場、

地域別、2021年~2024年(百万米ドル) 137

表77 デジタル計器クラスター: 自動車用デジタルコックピット市場、

地域別、2025年~2032年(百万米ドル) 138

表78 デジタルセンターコンソール経由で制御される車両機能 139

表79 OEMグループ別 センターコンソール用ソフトウェアプラットフォーム 139

表80 デジタルセンターコンソール:自動車用デジタルコックピット市場、地域別、2021年~2024年(千台) 139

表81 デジタルセンターコンソール:地域別自動車デジタルコックピット市場、2025年~2032年 (千台) 140

表82 デジタルセンターコンソール:自動車用デジタルコックピット市場、地域別、2021年~2024年(百万米ドル) 140

表83 デジタルセンターコンソール:自動車用デジタルコックピット市場、地域別、2025年~2032年(百万米ドル) 140

表84 世界の自動車メーカー(OEM)によるインフォテインメントソフトウェア戦略 141

表85 デジタルコックピットの性能に関連するインフォテインメント機能 142

表86 インフォテインメントユニット:自動車用デジタルコックピット市場、地域別、

2021–2024年(千台) 142

表87 インフォテインメントユニット:自動車用デジタルコックピット市場、地域別、

2025–2032年(千台) 142

表88 インフォテインメントユニット:自動車用デジタルコックピット市場、地域別、

2021–2024年(百万米ドル) 143

表89 インフォテインメントユニット:自動車用デジタルコックピット市場、地域別、

2025–2032年(百万米ドル) 143

表90 リアインフォテインメントユニットが実現する主要機能 144

表91 ブランド別リアインフォテインメント導入状況 144

表92 リアインフォテインメントユニット:自動車用デジタルコックピット市場、地域別、2021–2024年(千台) 144

表93 リアインフォテインメントユニット: 自動車用デジタルコックピット市場、地域別、2025–2032年(千台) 145

表94 リアインフォテインメントユニット:自動車用デジタルコックピット市場、地域別、2021–2024年(百万米ドル) 145

表95 リアインフォテインメントユニット:地域別自動車デジタルコックピット市場、2025年~2032年(百万米ドル) 145

表96 乗客向けインフォテインメント機能 146

表97 OEM別乗客向けインフォテインメント提供内容 146

表98 乗客向けインフォテインメントユニット:自動車デジタルコックピット市場、

地域別、2021–2024年(千台) 147

表99 乗客向けインフォテインメントユニット:自動車デジタルコックピット市場、

地域別、2025–2032年(千台) 147

表100 乗用車向けインフォテインメントユニット:自動車デジタルコックピット市場、

地域別、2021年~2024年(百万米ドル) 147

表101 乗用車向けインフォテインメントユニット:自動車デジタルコックピット市場、

地域別、2025年~2032年(百万米ドル) 148

表102 車両セグメント別HUD機能 149

表103 HUDサプライヤーの動向 149

表104 HUD:自動車用デジタルコックピット市場、地域別、

2021–2024年(千台) 149

表105 HUD:自動車用デジタルコックピット市場、地域別、

2025–2032年(千台) 150

表106 HUD:自動車用デジタルコックピット市場、地域別、

2021–2024年(百万米ドル) 150

表107 HUD:自動車用デジタルコックピット市場、地域別、

2025–2032年(百万米ドル) 150

表108 ドライバー監視システムの主要機能 151

表109 ドライバー監視技術のサプライヤーとユースケース 152

表110 ドライバー監視システム: 自動車用デジタルコックピット市場、

地域別、2021–2024年(千台) 152

表111 ドライバー監視システム:自動車用デジタルコックピット市場、

地域別、2025–2032年 (千台) 152

表112 ドライバー監視システム:自動車用デジタルコックピット市場、

地域別、2021年~2024年(百万米ドル) 153

表113 ドライバー監視システム: 自動車用デジタルコックピット市場、

地域別、2025年~2032年(百万米ドル) 153

表114 自動車用デジタルコックピット市場、種類別、

2021年~2024年(千台) 155

表115 自動車用デジタルコックピット市場、種類別、

2025–2032年(千台) 156

表116 自動車用デジタルコックピット市場、種類別、

2021–2024年(百万米ドル) 156

表117 自動車デジタルコックピット市場、種類別、

2025–2032年(百万米ドル) 156

表118 乗用車におけるデジタルコックピット導入の推進要因 157

表119 乗用車コックピットコンポーネントとその機能的役割 158

表120 乗用車:自動車デジタルコックピット市場、地域別、

2021–2024年(千台) 158

表121 乗用車:自動車デジタルコックピット市場、地域別、

2025–2032年 (千台) 158

表122 乗用車:自動車デジタルコックピット市場、地域別、

2021–2024年 (百万米ドル) 159

表123 乗用車:地域別自動車デジタルコックピット市場、

2025–2032年(百万米ドル) 159

表 124 LCV デジタルコックピットのユースケース 160

表 125 電気軽商用車におけるコックピットの優先事項 160

表126 小型商用車:自動車用デジタルコックピット市場、

地域別、2021~2024年(千台) 160

表127 軽商用車:自動車用デジタルコックピット市場、

地域別、2025年~2032年(千台) 161

表128 小型商用車:自動車用デジタルコックピット市場、

地域別、2021年~2024年(百万米ドル) 161

表129 小型商用車:自動車デジタルコックピット市場、

地域別、2025年~2032年(百万米ドル) 161

表130 大型商用車デジタルコックピットの機能要件 162

表131 電動化トレンドにおける大型商用車コックピットの優先事項 162

表132 大型商用車:自動車デジタルコックピット市場、

地域別、2021年~2024年(千台) 163

表133 大型商用車:自動車デジタルコックピット市場、

地域別、2025–2032年(千台) 163

表134 大型商用車:自動車用デジタルコックピット市場、

地域別、2021年~2024年 (百万米ドル) 163

表135 大型商用車:自動車用デジタルコックピット市場、

地域別、2025年~2032年(百万米ドル) 164

表136 電気自動車の種類別自動車デジタルコックピット市場、

2021–2024年(千台) 167

表137 電気自動車の種類別自動車デジタルコックピット市場、

2025–2032年(千台) 167

表138 電気自動車の種類別自動車デジタルコックピット市場、

2021–2024年(百万米ドル) 167

表139 電気自動車の種類別自動車デジタルコックピット市場、

2025–2032年(百万米ドル) 167

表140 2024年世界トップセラーBEV車種と関連コックピット機能 168

表141 BEV所有者によるコックピット要件 169

表142 BEV:地域別自動車デジタルコックピット市場、

2021–2024年(千台) 169

表143 BEV:地域別自動車用デジタルコックピット市場、

2025–2032年(千台) 169

表144 BEV:自動車用デジタルコックピット市場、地域別、

2021–2024年(百万米ドル) 170

表145 BEV:自動車用デジタルコックピット市場、地域別、

2025–2032年 (百万米ドル) 170

表146 代表的なPHEVモデルと主要コックピットシステムの機能 171

表147 PHEVドライバー向けコックピット情報要件 171

表148 PHEV:地域別自動車デジタルコックピット市場、

2021–2024年(千台) 172

表149 PHEV: 自動車用デジタルコックピット市場、地域別、

2025–2032年(千台) 172

表150 PHEV:自動車用デジタルコックピット市場、地域別、

2021–2024年(百万米ドル) 172

表151 PHEV:地域別自動車デジタルコックピット市場、

2025–2032年(百万米ドル) 172

表152 用途別自動車デジタルコックピット市場、

2021–2024年 (千台) 176

表153 自動車用デジタルコックピット市場、用途別、

2025–2032年(千台) 176

表154 自動車用デジタルコックピット市場、用途別、

2021–2024年(百万米ドル) 176

表155 自動車用デジタルコックピット市場、用途別、

2025–2032年(百万米ドル) 176

表156 インフォテインメント:自動車用デジタルコックピット市場、地域別、

2021–2024年(千台) 177

表157 インフォテインメント:自動車用デジタルコックピット市場、地域別、

2025–2032年(千台) 178

表158 インフォテインメント:自動車用デジタルコックピット市場、地域別、

2021–2024年(百万米ドル) 178

表159 インフォテインメント:自動車用デジタルコックピット市場、地域別、

2025–2032年(百万米ドル) 178

表160 ドライバー監視システムに使用されるコンポーネント 179

表161 運転支援・監視:自動車用デジタルコックピット市場、

地域別、2021–2024年 (千台) 180

表162 運転支援・監視:自動車用デジタルコックピット市場、

地域別、2025–2032年(千台) 180

表163 運転支援・監視: 自動車用デジタルコックピット市場、

地域別、2021年~2024年(百万米ドル) 180

表164 運転支援・監視:自動車用デジタルコックピット市場、

地域別、2025年~2032年

(百万米ドル) 181

表165 デジタルコックピットを通じて一般的に制御される機能 182

表166 車両・快適性制御システム:自動車用デジタルコックピット市場、地域別、2021年~2024年 (千台) 182

表167 車両・快適性制御システム:地域別自動車用デジタルコックピット市場、2025年~2032年 (千台) 182

表168 車両・快適性制御システム:自動車用デジタルコックピット市場、地域別、2021年~2024年(百万米ドル) 183

表169 車両・快適性制御システム:地域別自動車デジタルコックピット市場、2025年~2032年(百万米ドル) 183

表170 自動車用デジタルコックピット市場、ディスプレイサイズ別、

2021–2024年(千台) 185

表171 自動車用デジタルコックピット市場、ディスプレイサイズ別、

2025–2032年(千台) 186

表172 自動車用デジタルコックピット市場、ディスプレイサイズ別、

2021–2024年(百万米ドル) 186

表173 自動車用デジタルコックピット市場、ディスプレイサイズ別、

2025–2032年(百万米ドル) 186

表174 小型フォーマットディスプレイを採用する車両プログラム 187

表175 <5インチ:自動車用デジタルコックピット市場、地域別、

2021–2024年(千台) 188

表176 <5インチ:自動車用デジタルコックピット市場、地域別、

2025–2032年(千台) 188

表177 <5インチ:自動車用デジタルコックピット市場、地域別、

2021–2024年(百万米ドル) 188

表178 <5インチ:自動車用デジタルコックピット市場、地域別、

2025–2032年(百万米ドル) 188

表179 中型自動車ディスプレイにおける一般的な仕様 189

表180 5-10インチ:自動車用デジタルコックピット市場、地域別、

2021–2024年(千台) 190

表181 5-10インチ:自動車用デジタルコックピット市場、地域別、

2025–2032年 (千台) 190

表182 5-10インチ:地域別自動車用デジタルコックピット市場、

2021–2024年(百万米ドル) 190

表183 5-10インチ:地域別自動車用デジタルコックピット市場、

2025–2032 (百万米ドル) 190

表184 大型ディスプレイを採用する選定車両 191

表185 10インチ超:地域別自動車用デジタルコックピット市場、

2021–2024年(千台) 192

表186 10インチ超:自動車用デジタルコックピット市場、地域別、

2025–2032年(千台) 192

表187 10インチ超:地域別自動車用デジタルコックピット市場、

2021年~2024年(百万米ドル) 192

表188 10インチ超:地域別自動車用デジタルコックピット市場、

2025–2032年(百万米ドル) 192

表189 表示の種類別自動車用デジタルコックピット市場、

2021–2024年 (千台) 196

表190 自動車用デジタルコックピット市場、表示の種類別、

2025–2032年(千台) 196

表191 自動車用デジタルコックピット市場、表示の種類別、

2021年~2024年(百万米ドル) 196

表192 自動車用デジタルコックピット市場、表示の種類別、

2025年~2032年(百万米ドル) 196

表193 LCDディスプレイのOEM採用状況、2024年 197

表194 液晶ディスプレイの性能概要 198

表195 液晶ディスプレイ:自動車用デジタルコックピット市場、地域別、

2021–2024年(千台) 198

表196 LCD:自動車用デジタルコックピット市場、地域別、

2025–2032年(千台) 198

表197 LCD:自動車用デジタルコックピット市場、地域別、

2021–2024年(百万米ドル) 198

表198 LCD:自動車用デジタルコックピット市場、地域別、

2025–2032年(百万米ドル) 199

表199 OLEDディスプレイを採用した高級車、2024年 200

表200 OLEDの性能特性 200

表201 OLED:自動車用デジタルコックピット市場、地域別、

2021–2024年(千台) 200

表202 OLED:自動車用デジタルコックピット市場、地域別、

2025–2032年(千台) 201

表203 OLED:自動車用デジタルコックピット市場、地域別、

2021–2024年 (百万米ドル) 201

表204 OLED:自動車用デジタルコックピット市場、地域別、

2025–2032年(百万米ドル) 201

表 205 OEM ポートフォリオにおける TFT-LCD の採用状況、2024 年 202

表 206 TFT-LCD:先進的な特性 203

表207 TFT-LCD:自動車用デジタルコックピット市場、地域別、

2021–2024年(千台) 203

表208 TFT-LCD:自動車用デジタルコックピット市場、地域別、

2025–2032年(千台) 203

表209 TFT-LCD:自動車用デジタルコックピット市場、地域別、

2021–2024年(百万米ドル) 203

表210 TFT-LCD:自動車用デジタルコックピット市場、地域別、

2025–2032年(百万米ドル) 204

表211 自動車用デジタルコックピット市場、地域別、

2021–2024年(千台) 206

表212 自動車用デジタルコックピット市場、地域別、

2025–2032年(千台) 207

表213 自動車用デジタルコックピット市場、地域別、2021–2024年(百万米ドル) 207

表214 地域別自動車デジタルコックピット市場、2025–2032年(百万米ドル) 207

表215 アジア太平洋地域:国別自動車デジタルコックピット市場、

2021–2024年(千台) 209

表216 アジア太平洋地域:国別自動車デジタルコックピット市場、

2025–2032年(千台) 209

表217 アジア太平洋地域:国別自動車デジタルコックピット市場、

2021–2024年(百万米ドル) 209

表218 アジア太平洋地域:自動車用デジタルコックピット市場、国別、

2025–2032年(百万米ドル) 210

表219 中国:自動車用デジタルコックピット市場、装備別、

2021–2024年 (千台) 211

表220 中国:自動車用デジタルコックピット市場、装備別、

2025–2032年(千台) 211

表221 中国:自動車用デジタルコックピット市場、機器別、

2021–2024年(百万米ドル) 212

表222 中国:自動車用デジタルコックピット市場、機器別、

2025–2032年 (百万米ドル) 212

表223 インド:自動車用デジタルコックピット市場、機器別、

2021–2024年(千台) 213

表224 インド:自動車用デジタルコックピット市場、機器別、

2025–2032年(千台) 214

表225 インド:自動車用デジタルコックピット市場、機器別、

2021–2024年(百万米ドル) 214

表226 インド:自動車用デジタルコックピット市場、機器別、

2025–2032年(百万米ドル) 215

表227 日本: 自動車用デジタルコックピット市場、機器別、

2021年~2024年(千台) 216

表228 日本:自動車用デジタルコックピット市場、機器別、

2025–2032年(千台) 216

表229 日本:自動車用デジタルコックピット市場、機器別、

2021–2024年 (百万米ドル) 216

表230 日本:自動車用デジタルコックピット市場、機器別、

2025–2032年(百万米ドル) 217

表231 韓国:自動車用デジタルコックピット市場、機器別、

2021年~2024年(千台) 218

表232 韓国:自動車用デジタルコックピット市場、機器別、

2025年~2032年 (千台) 218

表233 韓国:自動車用デジタルコックピット市場、機器別、

2021–2024年(百万米ドル) 219

表234 韓国:自動車デジタルコックピット市場、機器別、

2025–2032年(百万米ドル) 219

表235 タイ:

自動車用デジタルコックピット市場、機器別、

2021–2024年(千台) 220表236 タイ:自動車用デジタルコックピット市場、機器別、2025–2032年 (千台) 221表237 タイ:自動車用デジタルコックピット市場、機器別、2021–2024年(百万米ドル) 221表238 タイ:自動車用デジタルコックピット市場、機器別、2025年~2032年(百万米ドル) 222表239 アジア太平洋地域その他:自動車用デジタルコックピット市場、機器別、2021年~2024年(千台) 223表240 アジア太平洋地域その他:自動車用デジタルコックピット市場、機器別、2025年~2032年(千台) 223表241 アジア太平洋地域その他:自動車用デジタルコックピット市場、機器別、2021年~2024年 (百万米ドル) 223表242 アジア太平洋地域その他:自動車用デジタルコックピット市場、機器別、2025年~2032年(百万米ドル) 224表243 北米:自動車用デジタルコックピット市場、国別、2021–2024年(千台) 225表244 北米:自動車用デジタルコックピット市場、国別、2025–2032年 (千台) 225表245 北米:国別自動車デジタルコックピット市場、2021–2024年(百万米ドル) 226表246 北米:国別自動車デジタルコックピット市場、2025年~2032年(百万ドル) 226表247 アメリカ:機器別自動車デジタルコックピット市場、2021年~2024年 (千台) 227表248 アメリカ:自動車用デジタルコックピット市場、装備別、2025年~2032年(千台) 227表249 アメリカ:自動車用デジタルコックピット市場、装備別、2021–2024年(百万ドル) 228表250 アメリカ:自動車用デジタルコックピット市場、装備別、2025–2032年 (百万米ドル) 228表251 カナダ:自動車用デジタルコックピット市場、機器別、2021年~2024年(千台) 229表252 カナダ:自動車用デジタルコックピット市場、機器別、2025–2032年(千台) 230表253 カナダ:自動車用デジタルコックピット市場、機器別、2021年~2024年(百万米ドル) 230表254 カナダ:自動車用デジタルコックピット市場、機器別、2025年~2032年 (百万米ドル) 231表255 メキシコ:自動車用デジタルコックピット市場、機器別、2021–2024年(千台) 232表256 メキシコ:自動車用デジタルコックピット市場、機器別、2025–2032年(千台) 232表257 メキシコ:自動車用デジタルコックピット市場、機器別、2021–2024年(百万米ドル) 233表258 メキシコ:自動車用デジタルコックピット市場、機器別、2025–2032年(百万米ドル) 233表259 ヨーロッパ:自動車用デジタルコックピット市場、国別、2021–2024年(千台) 235表260 ヨーロッパ:自動車用デジタルコックピット市場、国別、2025–2032年 (千台) 235表261 ヨーロッパ:自動車用デジタルコックピット市場、国別、2021–2024年(百万米ドル) 235表262 ヨーロッパ:自動車用デジタルコックピット市場、国別、2025 ~2032年(百万米ドル) 236表263 ドイツ:自動車用デジタルコックピット市場、装備別、2021~2024年(千台) 237表264 ドイツ:自動車用デジタルコックピット市場、装備別、2025–2032年(千台) 237表265 ドイツ:自動車用デジタルコックピット市場、装備別、2021–2024年(百万米ドル) 237表266 ドイツ:自動車用デジタルコックピット市場、機器別、2025–2032年(百万米ドル) 238

表267 フランス:自動車用デジタルコックピット市場、装備別、

2021–2024年(千台) 239

表268 フランス: 自動車用デジタルコックピット市場、機器別、

2025–2032年(千台) 239

表269 フランス:自動車用デジタルコックピット市場、機器別、

2021–2024年(百万米ドル) 240

表270 フランス:自動車用デジタルコックピット市場、機器別、

2025–2032年(百万米ドル) 240

表271 イタリア:自動車用デジタルコックピット市場、機器別、

2021–2024年 (千台) 241

表272 イタリア:自動車用デジタルコックピット市場、機器別、

2025–2032 (千台) 242

表273 イタリア:自動車用デジタルコックピット市場、機器別、

2021–2024年(百万米ドル) 242

表274 イタリア:自動車用デジタルコックピット市場、装備別、

2025年~2032年(百万米ドル) 243

表275 スペイン:自動車用デジタルコックピット市場、装備別、

2021年~2024年 (千台) 244

表276 スペイン:自動車用デジタルコックピット市場、機器別、

2025–2032年(千台) 244

表277 スペイン:自動車用デジタルコックピット市場、機器別、

2021–2024年(百万米ドル) 245

表278 スペイン:自動車用デジタルコックピット市場、機器別、

2025–2032年(百万米ドル) 245

表279 英国:自動車用デジタルコックピット市場、機器別、

2021–2024年(千台) 246

表280 英国:自動車用デジタルコックピット市場、機器別、

2025–2032年(千台) 247

表281 英国:自動車用デジタルコックピット市場、機器別、

2021–2024年(百万米ドル) 247

表282 英国:自動車用デジタルコックピット市場、機器別、

2025–2032年 (百万米ドル) 248

表283 ロシア:自動車用デジタルコックピット市場、機器別、

2021–2024年(千台) 249

表284 ロシア:自動車用デジタルコックピット市場、機器別、

2025年~2032年(千台) 249

表285 ロシア:自動車用デジタルコックピット市場、装備別、

2021年~2024年(百万米ドル) 250

表286 ロシア:自動車用デジタルコックピット市場、機器別、

2025–2032年(百万米ドル) 250

表287 ヨーロッパその他地域:自動車用デジタルコックピット市場、機器別、2021–2024年 (千台) 251

表288 ヨーロッパその他地域:自動車用デジタルコックピット市場、装備別、2025–2032年(千台) 252

表289 ヨーロッパその他地域:自動車用デジタルコックピット市場、装備別、2021年~2024年(百万米ドル) 252

表290 ヨーロッパその他地域: 自動車用デジタルコックピット市場、機器別、2025年~2032年(百万米ドル) 253

表291 その他の地域:自動車用デジタルコックピット市場、 国別、2021年~2024年(百万米ドル) 254

表292 その他の地域:自動車用デジタルコックピット市場、国別、2025年~2032年(百万米ドル) 254

表293 その他の地域:国別自動車デジタルコックピット市場、2021年~2024年(千台) 255

表294 その他の地域:国別自動車デジタルコックピット市場、2025年~2032年(千台) 千台) 255

表295 ブラジル:自動車用デジタルコックピット市場、装備別、

2021–2024年(千台) 256

表296 ブラジル:自動車用デジタルコックピット市場、装備別、

2025年~2032年(千台) 256

表297 ブラジル:自動車用デジタルコックピット市場、機器別、

2021–2024年(百万米ドル) 257

表298 ブラジル: 自動車用デジタルコックピット市場、機器別、

2025–2032年

(百万米ドル) 257

表299 イラン:自動車用デジタルコックピット市場、機器別、2021–2024年(千台) 258表300 イラン:自動車用デジタルコックピット市場、機器別、2025–2032年(千台) 259表301 イラン:自動車用デジタルコックピット市場、機器別、2021–2024年(百万米ドル) 259表302 イラン:自動車用デジタルコックピット市場、機器別、2025–2032年(百万米ドル) 260表303 その他:自動車用デジタルコックピット市場、装備別、2021–2024年(千台) 261表304 その他:自動車用デジタルコックピット市場、装備別、2025–2032年(千台) 261表305その他:自動車用デジタルコックピット市場、機器別、2021年~2024年(百万米ドル)262表306 その他:自動車用デジタルコックピット市場、機器別、2025–2032年(百万米ドル) 262表307 主要プレイヤー戦略/勝つための権利、2021–2025年 263表308 自動車用デジタルコックピット市場:競争の度合い、2024年 265表309 自動車用デジタルコックピット市場:地域別展開状況 272表310 自動車用デジタルコックピット市場:機器別展開状況 273表311 自動車用デジタルコックピット市場:車種別分布 274表312 自動車用デジタルコックピット市場:スタートアップ企業一覧 276表313 自動車デジタルコックピット市場:スタートアップ/中小企業における競争力ベンチマーク 276表314 自動車デジタルコックピット市場:製品発表・開発動向(2021年1月~2025年11月) 277表315 自動車用デジタルコックピット市場:取引事例(2021年1月~2025年11月) 278表316 自動車用デジタルコックピット市場: 拡張、2021年1月~2025年11月 279表317 自動車用デジタルコックピット市場:その他の動向、2021年1月~2025年11月 280表318 コンチネンタルAG:企業概要 281表319 コンチネンタルAG:提供製品・ソリューション 282表320 コンチネンタルAG:製品発売・開発動向 283表321 コンチネンタルAG:事業拡大動向 284表322 コンチネンタルAG:その他の動向 284表323 ロバート・ボッシュ株式会社:会社概要 286表324 ロバート・ボッシュ株式会社:提供製品・ソリューション 287表325 ロバート・ボッシュ株式会社:製品発売・開発動向 288表326 ロバート・ボッシュGmbH:取引事例 289表327 ハーマン・インターナショナル:会社概要 291表328 ハーマン・インターナショナル: 提供製品・ソリューション 292表329 ハーマン・インターナショナル:新製品発売・開発動向 293表330 ハーマン・インターナショナル:取引事例 294表331 ハーマン・インターナショナル:事業拡大 295表332 ハーマン・インターナショナル:その他の動向 295表333 ビステオン・コーポレーション:会社概要 297表334 ビステオン・コーポレーション:提供製品・ソリューション 298表335 ビステオン・コーポレーション:製品の発売・開発 299表336 ビステオン・コーポレーション:取引 299表337 ビステオン・コーポレーション:事業拡大 300表338 ビステオン・コーポレーション:その他の動向 301表339 株式会社デンソー:会社概要 303表340 株式会社デンソー:提供製品・ソリューション 304表341 株式会社デンソー:製品発売・開発動向 305表342 株式会社デンソー:取引動向 306表343 ヴァレオ:会社概要 308表344 ヴァレオ:提供製品・ソリューション 309表345 ヴァレオ:製品発売・開発動向 310表346 ヴァレオ:事業拡大 311表347 三菱電機株式会社:会社概要 312表348 三菱電機株式会社:提供製品・ソリューション 313

表349 三菱電機株式会社:製品発売・開発動向 314

表350 三菱電機株式会社:取引動向 315

表351 三菱電機株式会社:その他の動向 317

表352 トムトム・インターナショナルBV:会社概要 318

表353 トムトム・インターナショナルBV:提供製品 319

表354 トムトム・インターナショナルBV:製品発売・開発動向 320

表355 トムトム・インターナショナルBV:取引 321

表356 トムトム・インターナショナルBV:その他の動向 324

表357 アプティブ:会社概要 325

表358 アプティブ:提供製品/ソリューション 326

表359 APTIV:取引 327

表360 APTIV:事業拡大 328

表361 LGエレクトロニクス:会社概要 329

表362 LGエレクトロニクス:提供製品・ソリューション 330

表363 LG電子:製品発売・開発 331

表364 LG電子:取引 332

表365 フォービア:会社概要 333

表366 フォルビア:提供製品・ソリューション 334

表367 フォルビア:製品発売・開発動向 335

表368 フォルビア:取引実績 336

表369 マグナ・インターナショナル:会社概要 337

表370 マグナ・インターナショナル社:提供製品・ソリューション 338

表371 マグナ・インターナショナル社:製品発売・開発動向 339

表372 マグナ・インターナショナル社:取引動向 340

表373 マグナ・インターナショナル社:事業拡大 340

表374 マグナ・インターナショナル社:その他の動向 340

表375 ヒュンダイ・モビス:会社概要 341

表376 ヒュンダイ・モビス: 提供製品・ソリューション 342

表377 現代モビス:製品発売・開発動向 343

表378 現代モビス:取引動向 344

表379 現代モビス:その他の動向 344

表380 アルプスアルパイン株式会社:会社概要 345

表381 アルプスアルパイン株式会社:提供製品・ソリューション 346

表382 アルプスアルパイン株式会社:製品発表・開発動向 347

表383 アルプスアルパイン株式会社:取引状況 347

表384 アルプスアルパイン株式会社:その他の動向 348

表385 クアルコム・テクノロジーズ社:会社概要 349

表386 NXPセミコンダクターズ:会社概要 350

表387 マレリホールディングス株式会社:会社概要 351

表388 ZFフリードリヒスハーフェンAG:会社概要 351

表389 パイオニア株式会社:会社概要 352

表390 ソニー株式会社:会社概要 353

表391 インフィニオンテクノロジーズAG:会社概要 354

表392 JVCケンウッド株式会社:会社概要 355

表 393 富士通株式会社:会社概要 356

表 394 フォーユー株式会社:会社概要 356

表 395 マグネティ・マレリ S.P.A:会社概要 357

※参考情報

自動車用デジタルコックピットは、近年の自動車技術において重要な役割を担っています。デジタルコックピットは、運転席周辺のインターフェースをデジタル化し、運転者にとって直感的で使いやすい情報提供を実現するためのシステムです。これにより、運転体験が向上し、安全性や快適性が高まります。

デジタルコックピットは、一般的にメーターパネル、インフォテインメントシステム、ヘッドアップディスプレイ(HUD)などの要素から構成されます。メーターパネルでは、車両の速度、エンジン回転数、燃料残量などの情報が視覚的に表示されます。従来のアナログメーターからデジタルメーターへの移行により、デザインの自由度が増し、表示内容をカスタマイズできるようになりました。

インフォテインメントシステムは、ナビゲーションや音楽再生、スマートフォンとの連携、音声認識機能などを統合したシステムです。このシステムは、運転手が必要とする情報を提供すると同時に、運転中の利便性を高める役割を果たします。タッチスクリーンや音声コントロール、ジェスチャー操作など、さまざまな操作方法に対応しており、運転手の使いやすさを重視しています。

ヘッドアップディスプレイ(HUD)は、運転中に重要な情報をフロントガラスに直接投影する技術です。これにより、運転手は視線を前方に保ちながら、速度やナビゲーション情報を確認できるため、注意力の分散を防ぎます。特に夜間や視界が悪い条件下でも情報が見やすく、運転安全性の向上に寄与しています。

デジタルコックピットの種類については、大きく分けてシングルディスプレイとマルチディスプレイの2つがあります。シングルディスプレイは、一つの大画面でメーター情報とインフォテインメント情報を表示するスタイルで、シンプルでクリーンなデザインが特徴です。一方、マルチディスプレイは複数の画面を組み合わせて、それぞれ異なる情報を表示する構成で、運転手が必要な情報をすぐに把握できるように設計されています。

自動車用デジタルコックピットに関連する技術も多岐にわたります。人工知能(AI)技術を活用した予測分析や、運転行動に基づいたカスタマイズ機能が注目されています。AIを搭載することで、運転手の好みや行動パターンを学習し、最適な情報を提供したり、エンターテインメントを提案することが可能になります。このような機能は、運転体験をよりパーソナルで快適なものにしてくれます。

また、車両のセンサーやカメラ技術も重要な要素です。車両周辺の情報をリアルタイムで取得し、安全運転をサポートする機能が強化されています。これにより、アダプティブクルーズコントロールや車線逸脱警報などの先進運転支援システム(ADAS)と連携し、運転の安全性を高めることができます。

さらに、車両のインターネット接続機能(コネクテッドカー)もデジタルコックピットに欠かせない要素です。リアルタイムで交通情報や天候情報を受信し、ナビゲーションの精度を向上させたり、遠隔診断やメンテナンス情報を提供することが可能です。これによって、運転中の利便性が向上するとともに、車両の寿命を延ばすことも期待できます。

最後に、自動車用デジタルコックピットは今後も進化し続けることが予想されます。特に、自動運転技術の進展に伴い、コックピットの役割も変わっていくでしょう。運転手が操作を行わず、車両が自動で運転する際には、情報表示やエンターテインメントの重要性が増すと考えられています。デジタルコックピットは、運転の安心・安全を支えるだけでなく、快適な移動体験を提供するための重要な技術であると言えます。 |