車載カメラ市場における魅力的な機会

アジア

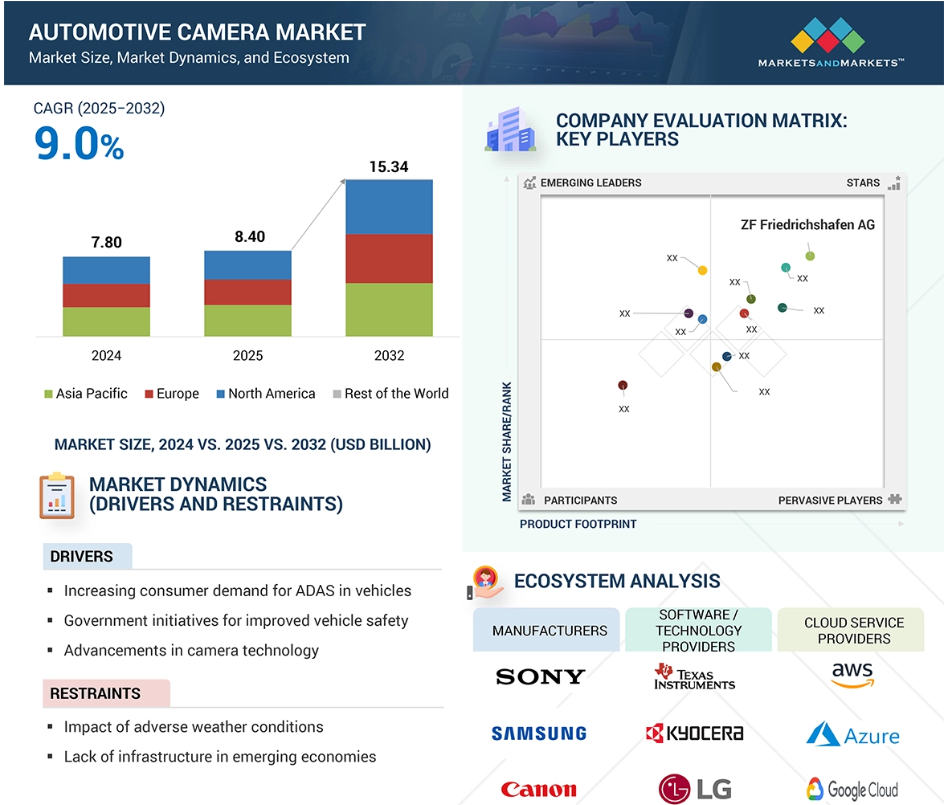

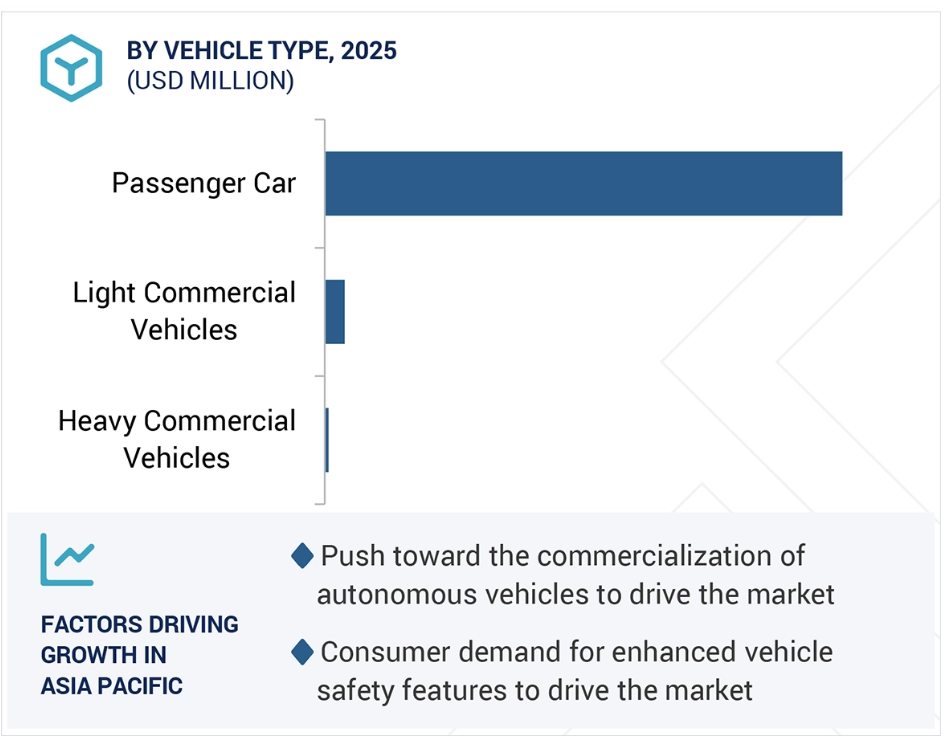

アジア太平洋地域は、主に同地域におけるADAS機能に対する需要の高まりにより、市場をリードすると予想されます。

ヨーロッパでは、政府の規制と主要市場プレイヤーの存在感が車載カメラ市場成長の理由。

半自律走行車および完全自律走行車の登場とEV販売の増加は、今後5年間に市場プレーヤーに有利な機会を提供する可能性が高い。

自律走行車の推進と消費者の自動車安全意識の高まりが市場成長の主な要因。

安全性と快適性に対する消費者の関心の高まりと、DMSやアダプティブ・ライティング・システムなどのADAS機能の義務付けに関する政府の取り組みが、北米市場を牽引するでしょう。

自動車用カメラの世界市場ダイナミクス

ドライバー 自動車のADASに対する消費者需要の高まり

世界中の消費者は、自動車に高度な安全機能と運転支援機能を搭載することを求めるようになっており、これが自動車用カメラ市場の成長を促進しています。車線逸脱警告、衝突回避、歩行者検知、交通標識認識、駐車支援などの機能は、安全性を高め運転体験を向上させるためにカメラシステムに大きく依存しています。自動車メーカーは、高度なカメラ技術を自動車に搭載することで、この需要に応えています。例えば、ヒュンダイは2025年までにADAS(先進運転支援システム)やBluelinkのようなアクティブセーフティ技術機能をインドのラインアップの全モデルに追加すると発表しました。これは、ヒュンダイのモデルにより多くの安全機能を追加するという取り組みに続くもの。ヒュンダイのツーソンには前方カメラとサラウンドビューモニターが、Ioniq 5にはヒュンダイ・モービスが提供する単眼カメラとミラーカメラが採用されています。これらの技術は、安全性と利便性に対する消費者の期待に応えるため、自動車メーカーがカメラ技術をいかに活用しているかを示すものです。

2024年のアメリカで最も売れている車種は、フォードFシリーズ、シボレー・シルバラード、トヨタRAV4、テスラ・モデルYなどで、パークアシストや車線逸脱警報などのADAS機能を搭載しています。これらの車種は、乗用車、SUV、ピックアップを含む小型商用車など多岐にわたります。これらのベストセラー車へのADAS機能の統合は、自動車市場におけるADAS技術への需要の高まりを浮き彫りにしています。Robert Bosch GmbH(ドイツ)、Valeo(フランス)、ZF Friedrichshafen AG(ドイツ)など、さまざまなサプライヤーからカメラが提供されていることは、ADAS機能を実現する上でカメラ技術が重要な役割を担っていることを裏付けています。この傾向は、さまざまな車種にわたって自動車用カメラ市場を牽引しています。

阻害要因 新興国のインフラ不足

インド、ブラジル、タイなどの新興国では、カメラベースのADASシステムのインフラが不足していることが、自動車用カメラ市場の大きな阻害要因となっています。インドやブラジルのような国々では、道路の整備不良、一貫性のない道路標識、不十分な標識が、カメラ技術に大きく依存するADASの効果的な機能の妨げとなっています。多くの新興市場では、信頼性の高いインターネットや通信ネットワークが限られているため、高度なADAS機能に不可欠なリアルタイムのデータ処理やクラウド接続が阻害されています。また、インフラをアップグレードするための導入コストが高いことも障壁となり、これらの経済圏が先進的な自動車技術をサポートすることを困難にしています。これらの要因が総体的にカメラベースのADASシステムの成長と採用を抑制し、新興国における自動車用カメラ市場の拡大を制限しています。

地図・位置情報技術のリーダーであるHERE Technologies社(オランダ)が2024年11月に発表した調査によると、インドにおけるADASの導入はインフラ面での課題によって大きく妨げられていることが浮き彫りになっています。インドの道路はしばしば混沌としており、標識のない車線や予測不可能な運転パターンが特徴で、ADASセンサーを混乱させる可能性があります。例えば、自動緊急ブレーキを搭載した車両が、牛が道路を横切ったときに急停車し、追突事故を引き起こす可能性があります。インドの道路には車線表示や交通標識がないため、ADASの効果はさらに低下します。こうした問題はインドに限ったことではなく、タイやブラジルなどの国々も同様の課題に直面しており、道路状況の不備や交通システムの標準化の欠如がADASの導入を複雑にしています。道路インフラ、標識、通信ネットワークが改善されなければ、新興国ではカメラベースのADASの潜在能力が十分に発揮されないままとなり、車載カメラ市場全体の成長が鈍化する可能性があります。

機会: 自律走行車への高まり

自律走行車へのシフトは、車載カメラ市場に有利な成長機会をもたらします。センサー、GPS、AIを使用して自動運転が可能なこれらの車両は、より安全で、より便利で、より効率的な交通手段を提供するため、人気が高まっています。自律走行車への関心が世界的に高まるにつれ、自動車メーカーは先進的なカメラシステムへの投資を増やしています。例えば、BMWは画像認識に高解像度カメラとAIを使用した新しい自動運転システムを開発しました。2024年には、高速道路で時速130キロまでハンズフリー運転を可能にする技術を導入し、完全な自動運転車に近づいています。一方、中国もまた、北京や上海などの都市で、高度自律走行車(レベル4)をテストする政府公認のパイロット・プログラムを実施し、推進しています。

自律走行車は、センサー群の重要な構成要素として車載カメラに大きく依存し、高解像度の画像やビデオフィードを提供することで、車両のAIシステムが周囲の状況を検知して対応できるようになります。車載カメラは、車両周囲の360度ビューを提供し、障害物を検出し、車線逸脱警告、死角検出、自動緊急ブレーキなどの機能を実現することで、自律走行車の安全性と効率を高める上で重要な役割を果たします。カメラとAIアルゴリズムの統合により、自律走行車は視覚データを解釈し、情報に基づいた判断を下し、それに応じて反応することで、安全でスムーズな運転を実現します。

2024年4月、ヒュンダイ(韓国)は、ヒュンダイIoniq 5をベースとしたL4自律走行車両による大規模な自動運転テストを韓国で実施する計画を発表。このテストは仁川で37.3マイルを走行し、商業化と量産化のための貴重なデータを生成する予定です。Ioniq 5には、Hyundai Mobis(韓国)のミラーカメラや単眼カメラなどが搭載されています。

課題 先進技術の普及率の低さとコストの高さ。

車載カメラ市場における大きな課題の1つは、赤外線画像や赤外線イメージングのような先進技術の導入が遅れていることです。これらのシステムは、特にナイトビジョンにおいて強力な機能を提供しますが、開発コストが高く、他のコンポーネントとともに自動車に組み込むことが重要です。サーマルカメラや赤外線カメラは専門的な研究、開発、製造が必要なため、通常のデジタルカメラに比べてコストが非常に高くなります。また、普及をサポートする専門知識やインフラも不足しているため、特にインドのようなコストに敏感な市場では、メーカーが採用するのが難しいのです。

メルセデス・ベンツSクラスはRobert Bosch GmbHの近赤外線カメラモジュールを採用し、キャデラック・エスカレードはVeoneerのサーマルカメラを使用しています。赤外線カメラとサーマルカメラは高価で、平均価格はそれぞれ50~60米ドル、65~80米ドルです。このような課題を克服するためには、技術革新を推進し、生産コストを削減し、車載カメラ市場における赤外線・サーモグラフィソリューションのアクセシビリティを向上させ、最終的にはこれらの先進技術の次世代車両システムへの幅広い採用と統合を可能にするための協調的な取り組みが必要です。

世界の車載カメラ市場のエコシステム分析

車載カメラ市場は、自動車に高度なカメラ技術を提供するために相互に連携している企業のネットワークです。車載カメラ市場のエコシステムは、原材料サプライヤー、部品メーカー(センサー、レンズ、制御ユニット)、ソフトウェア開発者、クラウドサービスプロバイダー、自動車OEM、政府・規制機関などで構成されています。このエコシステムのすべての利害関係者は、車両の性能を活用する車載カメラの開発に共同で取り組んでいます。

予測期間中、死角検出、車線アシスト、車線逸脱警告の組み合わせが世界の車載カメラ市場で最大のシェアを占めています。

死角検出は、車線維持アシストと車線逸脱警告(LDW)とともに、自動車の安全性と利便性を高めるパッケージとしてOEMによって提供されるため、金額別では市場をリードすると推定されます。LDWシステムは、車両が方向指示器を使わずに車線を逸脱した場合にドライバーに通知するシステム。この通知は、視覚的な表示、音声による警告、または振動の形で行われます。BSDは、LKAやLDWとともに、2025年の市場シェアは20%程度になると予測されています。LDW技術は、高速道路や高速道路を走行する際に特に有益です。LDWシステムには、車両が車線から逸脱した場合にのみドライバーに警告を発するタイプと、最初にドライバーに警告を発し、手動で何も操作しなければ自動的に車両を車線内に戻すタイプの2種類があります。後者の種類はレーン・キープ・アシストと呼ばれ、画像、レーザー、赤外線センサーをユーティリティとして使用します。一部の車両では、このシステムがLDWと組み合わされ、周囲の状況や車線から逸脱する車両についてドライバーに警告を発します。このADAS機能の組み合わせは、高速道路やフリーウェイの走行で特に価値があります。

予測期間中、ブラインドスポットディテクション、レーンキープアシスト、車線逸脱警告システムの組み合わせでは、北米が大きな市場シェアを占めています。Valeo(フランス)、Continental AG(ドイツ)、Denso Corporation(日本)など、多くの自動車用カメラメーカーが、車線維持支援(LKA)や死角検出などの機能をサポートするカメラを提供しています。マツダ(日本)やメルセデス・ベンツ(ドイツ)などの自動車メーカーは、マツダCX-3やCX-8、メルセデス・ベンツEクラスなどのモデルにBSD、LKA、LDWを搭載することで、この成長に貢献しています。これらの車両には、それぞれマグナ・インターナショナル社(カナダ)の単眼カメラとヴァレオ社(フランス)のステレオ・ビデオカメラが使用されており、統合安全システムの需要が高まっていることが浮き彫りになっています。

レベル2車両の車載カメラは、予測期間中に最も速いCAGRで成長すると予測されています。

レベル2(L2)自律走行システムは、世界の自動車産業でますます利用されるようになっており、現在ではかなりの数の自動車がこれらの高度な運転支援機能を搭載しています。Ford、General Motors、Tesla、BMW、BYDなどの主要OEMは、L2またはL2+機能を車両ラインナップに統合し、アダプティブ・クルーズ・コントロール、車線中央維持、インテリジェント・パーキング・アシスト、交通信号認識などの機能を提供しています。例えば、フォードの「BlueCruise」、GMの「Super Cruise」、テスラの「Autopilot」、BMWの「Highway Assistant」、BYDの「God’s Eye」システムは、L2技術の普及を正当化するものです。このような技術の統合はプレミアムカーに限ったことではなく、ミッドレンジカーにもL2機能が搭載されるようになっています。このシフトは、強化された安全機能を求める消費者の需要と、安全志向のイノベーションに注力する産業によって推進されています。この傾向は、自動車産業向けのグローバルなカメラサプライヤーも同様に支持しています。例えば、Robert Bosch GmbH(ドイツ)は、車線逸脱警告、車線維持支援、路側情報などのL2アプリケーション向けに、2.6MP HDR(解像度)、水平視野±50°、垂直視野上27°、下21°の多目的カメラの提供を拡大しました。さらに、近年、現代自動車(韓国)、フォルクスワーゲン(ドイツ)、マツダ(日本)、ホンダ(日本)、日産(日本)、トヨタ(日本)、ステランティス(オランダ)、ルノー(フランス)、BMW(ドイツ)、メルセデス・ベンツ(ドイツ)、フォード(アメリカ)などのOEMメーカーがL2オートメーション搭載モデルを発表しています。さらに、OEMは乗用車のL2からL 2.5の自動化をさまざまな地域で強化しようとしており、ADASのさまざまなアプリケーションのためのカメラ数を増やし、カメラのさまざまなコンポーネントとカメラ市場全体の需要を増加させます。

予測期間中、アジア太平洋地域が自動車用カメラ市場をリードすると予測。

アジア太平洋地域は、2030年までに世界の自動車用カメラ市場をリードすると予測され、中国が最大のシェアを占め、日本と韓国がこれに続きます。この地域の優位性は、主に自動車の生産台数が多いことと、先進安全システムと機能の採用が加速していることによるものです。日本や韓国のような国々は、すでにすべての車両にアダプティブ・ライティング・システムとドライバー・モニタリング・システムの導入を義務付けています。さらに、ADASと安全機能に対する需要は小型・中型SUVで高まっており、アジア太平洋地域の車載カメラ市場の需要に拍車をかけています。さらに、フォルクスワーゲン・グループ(ドイツ)、メルセデス・ベンツ(ドイツ)、ゼネラル・モーターズ(アメリカ)など、多くの大手自動車メーカーがアジア太平洋地域の新興国に製造拠点を移しています。さらに、株式会社デンソー(日本)、コンチネンタルAG(ドイツ)、ロバート・ボッシュGmbH(ドイツ)、ソニーセミコンダクタソリューションズ株式会社(日本)などの著名な自動車用カメラメーカーが、この地域に生産拠点を設立しています。さらに中国では、NIO ES8、XPeng P7、Li Auto ONEなどのハイエンド電気自動車が、自動運転機能をサポートするために複数のレンズが連動する高度なカメラシステムを搭載しています。同様に、インドの電気自動車市場でも、同様の技術がTata Nexon EVやMG ZS EVに搭載され、ドライバーを保護するカメラベースの安全機能を提供しています。日本では、ソニーとホンダのコラボレーションにより、車載カメラ市場で最も革新的なビジュアル・センシング技術を実証する「Afeela」が誕生しました。

このように、自動車人口の増加、自動車の安全機能に関する政府の取り組み、さまざまなADASアプリケーションを組み込むためのOEMの取り組みは、アジア太平洋地域におけるカメラの需要を押し上げると予想されます。

インド、2032年の最高成長率(2025年

アジア地域で最も急成長している市場、インド

自動車用カメラ市場の最新動向

- 2024年3月、ゼット・エフ・フリードリヒスハーフェン社(ドイツ)は、自律走行車およびADAS向けの人工知能ベースの画像処理技術を提供する韓国のソフトウェア会社StradVisionの株式6%を取得。この買収により、ゼット・エフ社の自律走行知覚およびセンサー・フュージョン能力を拡大。

- 2024年1月、ヴァレオ(フランス)は、Teledyne Technologies Incorporated傘下のTeledyne FLIR LLC(アメリカ)と提携し、道路利用者の安全性を高めるため、赤外線画像技術を自動車産業に導入。

- 2023年12月、ヴァレオ(フランス)がヴァレオのサーキュラー・エレクトロニクス・ラボで初のフロントガラス取り付け型ビデオカメラの再生産を開始。

- 2023年10月、株式会社デンソー(日本)が、株式会社小糸製作所(日本)と共同で、フロントガラスに装着されたビデオカメラを再生するシステムを開発。(2023年10月、株式会社デンソー(日本)は、株式会社小糸製作所(日本)と共同で、夜間における車両用イメージセンサーの物体認識率を向上させるシステムを開発。

主要市場プレイヤー

車載カメラ市場トップ企業リスト

車載カメラ市場は、幅広い地域で事業を展開する少数の主要プレーヤーによって支配されています。車載カメラ市場の主要プレイヤーは以下の通りです。

Robert Bosch GmbH (Germany)

Continental AG (US)

Valeo (Japan)

ZF Friedrichshafen AG (Germany)

Denso Corporation (Japan)

Magna International Inc.

Ficosa International SA (Spain)

Ricoh (Japan)

LG Electronics (South Korea)

KYOCERA Corporation (Japan)

Sony Semiconductor Solution Corporation (Japan)

FORVIA (France)

Hyundai Mobis (South Korea)

Aptiv (Switzerland)

Panasonic Automotive Systems Co., Ltd. (Japan)

1 はじめに

1.1 調査目的

1.2 市場の定義 34

1.2.1 包含と除外 38

1.3 市場範囲 39

1.3.1 対象市場と地域範囲 39

1.3.2 考慮した年数 40

1.4 通貨を考慮 40

1.5 単位

1.6 利害関係者

1.7 変更点のまとめ 42

2 調査方法 43

2.1 調査データ 43

2.1.1 二次データ 44

2.1.1.1 主要な二次情報源のリスト 45

2.1.1.2 二次資料からの主要データ 46

2.1.2 一次データ 47

2.1.3 サンプリング処置とデータ収集手段 47

2.2 市場規模の推定 48

2.2.1 ボトムアップアプローチ 49

2.2.2 トップダウンアプローチ 50

2.3 データの三角測量 51

2.4 調査の前提条件とリスク評価 52

2.5 調査の限界 53

3 エグゼクティブサマリー 54

4 プレミアムインサイト 58

4.1 車載カメラ市場におけるプレーヤーにとっての魅力的な機会 58

4.2 車載カメラ市場、EV種類別 58

4.3 車載カメラ市場:自律性レベル別 59

4.4 車載カメラ市場:ビュータイプ別 59

4.5 車載カメラ市場:技術別 60

4.6 車載カメラ市場:氷上アプリケーション別 60

4.7 車載カメラ市場:車両種類別 61

4.8 車載カメラ市場:EV用途別 61

4.9 車載カメラ市場:地域別 62

5 市場の概要 63

5.1 はじめに 63

5.2 市場ダイナミクス 64

5.2.1 ドライバー 64

5.2.1.1 自動車のADASに対する消費者需要の増加 64

5.2.1.2 自動車の安全性向上のための政府の取り組み 65

5.2.1.3 カメラ技術の進歩 67

5.2.2 抑制要因 68

5.2.2.1 悪天候の影響 68

5.2.2.2 新興国におけるインフラの不足 68

5.2.3 機会 69

5.2.3.1 自律走行車の普及促進 69

5.2.4 課題 70

5.2.4.1 先端技術の低採用と高コスト 70

5.2.4.2 他の車両センサーとの統合 71

5.3 顧客ビジネスに影響を与えるトレンドと混乱 71

5.4 エコシステム分析 72

5.5 サプライチェーン分析 74

5.5.1 原材料サプライヤー 75

5.5.2 コンポーネントメーカー/技術プロバイダー 75

5.5.3 クラウドサービスプロバイダー 75

5.5.4 OEMS 75

5.5.5 エンドユーザー 75

5.6 主要ステークホルダーと購買基準 76

5.6.1 購入プロセスにおける主要ステークホルダー 76

5.6.2 主要な購買基準

5.7 主要な会議とイベント(2025~2026年) 78

5.8 技術分析 79

5.8.1 主要技術 79

5.8.1.1 マルチカメラシステム 79

5.8.1.1.1 マルチカメラシステムの機能 80

5.8.1.1.2 2Dディスプレイと3Dディスプレイ 81

5.8.1.2 自律走行車とトラックプラトゥーニング用カメラシステム 81

5.8.1.3 高速接続、シミュレーション、オートフォーカス画像処理 82

5.8.2 補完技術 83

5.8.2.1 人工知能を搭載した車載カメラシステム 83

5.8.2.1.1 上半身分析 84

5.8.2.1.2 顔分析 84

5.8.2.2 赤外線カメラ搭載車載カメラシステム 85

5.8.3 隣接技術 86

5.8.3.1 5Gネットワークによるマシン間通信への影響 86

5.9 AI/ジェネAIが車載カメラ市場に与える影響 87

5.10 投資と資金調達のシナリオ 88

5.11 特許分析 89

5.12 貿易分析 92

5.12.1 車載カメラの輸入シナリオ 92

5.12.2 車載カメラの輸出シナリオ 93

5.13 ケーススタディ分析 94

5.13.1 ビジョンシステムにおける柔軟性 94

5.13.2 デンソーのドライバーモニタリングシステム 94

5.13.3 モメンタによる mpilot パーキング 95

5.13.4 レネサスによるアダスと自動運転アプリケーションのためのディープラーニング開発 95

5.13.5 マイクロトロンの高速度カメラによる回避操作支援システム 95

5.13.6 ソニー・イメージセンシング・ソリューションズの堅牢なFCBブロックカメラによるセキュリティ強化 96

5.13.7 日本電産エレシスの先進運転支援システム用センサーフュージョン 97

5.13.8 レーザー技術を活用した教育へのインパクト 97

5.14 規制の状況 98

5.15 アメリカ関税の影響の概要 102

5.15.1 導入 102

5.15.2 主な関税率 103

5.15.3 自動車の最終製品と部品に対する国別関税 104

5.15.3.1 北米 104

5.15.3.1.1 米国・メキシコ・カナダ協定(USMCA) 104

5.15.3.2 ヨーロッパ 104

5.15.3.2.1 ドイツ 104

5.15.3.2.2 イギリス 104

5.15.3.2.3 スロバキア 105

5.15.3.2.4 ベルギー 105

5.15.3.2.5 その他の国 105

5.15.3.3 アジア太平洋地域 105

5.15.3.3.1 中国 105

5.15.3.3.2 日本 106

5.15.3.3.3 韓国 106

5.15.3.3.4 インド 106

5.15.4 アメリカの関税が車載カメラ市場に与える影響 106

5.16 価格分析 107

5.16.1 平均販売価格動向(ビュータイプ別、2022-2024年) 107

5.16.2 平均販売価格分析(地域別)、2022-2024年 108

5.17 車載カメラ市場:OEMサプライヤー別 109

5.18 車載カメラ製品開発:サプライヤー別 110

5.18.1 ロバート・ボッシュ 110

5.18.2 モービルアイ 111

5.18.3 ソニーセミコンダクターソリューションズ 112

6 車載カメラ市場:用途別 113

6.1 はじめに 114

6.2 アダプティブ・クルーズ・コントロール 118

6.2.1 自動車メーカーによる投資の増加が市場を牽引 118

6.3 アダプティブ・クルーズ・コントロール+前方衝突警告 120

6.3.1 中級車におけるアダプティブ・クルーズ・コントロールと前方衝突警告の統合が市場を牽引 120

6.4 アダプティブ・クルーズ・コントロール+前方衝突警告+交通標識認識 123

6.4.1 先進安全機能で差別化を図る自動車メーカーが市場を牽引 123

6.5 死角検出 124

6.5.1 新興市場におけるアダス需要の高まりが市場を牽引 124

6.6 死角検知+レーンキープアシスト+車線逸脱警報 126

6.6.1 自動車の総合安全包装に対する需要の高まりが市場を牽引 126

6.7 アダプティブ・ライティング・システム 128

6.7.1 悪天候下でドライバーの視認性を高める機能が市場を牽引 128

6.8 インテリジェントパーキングアシスト 130

6.8.1 都市化の進展と狭い駐車スペースが市場を牽引 130

6.9 ドライバー・モニタリング・システム 132

6.9.1 ドライバーの疲労と注意散漫に対する懸念の高まりが市場を牽引 132

6.10 暗視システム 134

6.10.1 赤外線と赤外線画像技術の向上が市場を牽引 134

6.11 駐車支援システム 136

6.11.1 ドライバーのストレス軽減と駐車効率の向上が市場を牽引 136

6.12 主要インサイト 138

7 車載カメラ市場:ビュータイプ別 139

7.1 はじめに 140

7.2 フロントビュー 142

7.2.1 Ncap規格への適合が市場を牽引 142

7.3 リアビュー 144

7.3.1 リアビューカメラの採用を促進する規制の義務化 144

7.4 サラウンドビュー 145

7.4.1 混雑した都市部での駐車・操縦支援の強化が市場を牽引 145

7.5 主要な洞察 147

8 車載カメラ市場:技術別 148

8.1 導入 149

8.2 デジタル 151

8.2.1 様々な用途でデジタルカメラの採用が増加し、市場を牽引 151

8.3 赤外線 152

8.3.1 ドライバーの疲労や注意散漫を検知する能力が市場を牽引 152

8.4 赤外線 154

8.4.1 物体検出能力強化のための赤外線画像技術の進歩が市場を牽引 154

8.5 主要な洞察 155

9 車載カメラ市場:車種別 156

9.1 導入 157

9.2 乗用車 159

9.2.1 乗用車のアダス義務化に関する政府規制が市場を牽引 159

9.3 小型商用車 161

9.3.1 物流効率と安全性重視の高まりが市場を牽引 161

9.4 大型商用車 163

9.4.1 ドライバーの視認性向上に対するニーズの高まりが市場を牽引 163

9.5 主要な洞察 165

10 車載カメラ市場:自律性レベル別 166

10.1 はじめに 167

10.2 レベル0/レベル1 169

10.2.1 自動車メーカーは消費者の需要に応えるために基本的なアダス機能を追加し、市場を牽引 169

10.3 レベル2 171

10.3.1 プレミアム車セグメントにおける先進運転支援への高い需要が市場を牽引 171

10.4 レベル3 173

10.4.1 より高いレベルの自律走行車を求める自動車メーカーが市場を牽引 173

10.5 主要な洞察 175

11 電気自動車用カメラ市場:用途別 176

11.1 導入 177

11.2 アダプティブ・クルーズ・コントロール 180

177 11.2.1 中位セグメント車におけるアダプティブ・クルーズ・コントロールの採用が市場を牽引 180

11.3 アダプティブ・クルーズ・コントロール+前方衝突警告 182

11.3.1 アダス機能によるドライバーの疲労軽減が市場を牽引 182

11.4 アダプティブ・クルーズ・コントロール+前方衝突警告+交通標識認識 183

11.4.1 交通安全基準の強化を推進する規制機関が市場を牽引 183

11.5 死角検出機能 185

11.5.1 混雑した都市景観の増加が市場を牽引 185

11.6 死角検出+車線維持アシスト+車線逸脱警報 187

11.6.1 アジア太平洋地域とヨーロッパが市場を牽引 187

11.7 アダプティブ・ライティング・システム 189

11.7.1 悪天候時の視認性向上が市場を牽引 189

11.8 インテリジェントパーキングアシスト 190

11.8.1 高級電気自動車やプラグイン・ハイブリッド車での普及が市場を牽引 190

11.9 ドライバー・モニタリング・システム 192

11.9.1 先進国での採用拡大が市場を牽引 192

11.10 暗視システム 193

11.10.1 高度な暗視機能を必要とする半自律走行車と完全自律走行車の開発が市場を牽引 193

11.11 駐車支援システム 195

11.11.1 衝突防止のための車両後退時の安全機能に対する需要の高まりが市場を牽引 195

11.12 主要な洞察 197

12 電気自動車用カメラ市場:電気自動車の種類別 198

12.1 はじめに 199

12.2 バッテリー電気自動車 201

12.2.1 歩行者と自転車の検知システムの展開が市場を牽引 201

12.3 プラグインハイブリッド電気自動車 202

12.3.1 先進安全技術に対する消費者の嗜好が市場を牽引 202

12.4 燃料電池電気自動車 204

12.4.1 アダプティブ・クルーズ・コントロールとレーンキープ・アシスタンスの統合が市場を牽引 204

12.5 主要な洞察 205

13 車載カメラ市場:地域別 206

13.1 はじめに 207

13.2 アジア太平洋地域 209

13.2.1 マクロ経済見通し 212

13.2.2 中国 215

13.2.2.1 自律走行車の実用化促進が市場を牽引 215

13.2.3 インド 218

13.2.3.1 車両の安全機能強化に対する消費者の需要が市場を牽引 218

13.2.4 日本 221

13.2.4.1 安全装備の義務化と技術革新が市場を牽引 221

13.2.5 韓国 223

13.2.5.1 自律走行ソリューションへの投資の増加が市場を牽引 223

13.2.6 タイ 226

13.2.6.1 自動車製造と輸出の増加が市場を牽引 226

13.2.7 その他のアジア太平洋地域 228

13.3 ヨーロッパ 231

13.3.1 ミクロ経済見通し 233

13.3.2 ドイツ 237

13.3.2.1 車載カメラ技術の進歩が市場を牽引 237

13.3.3 フランス 240

13.3.3.1 交通安全強化に向けた政府の厳しい政策が市場を牽引 240

13.3.4 スペイン 242

13.3.4.1 先進的な自動車システムへの取り組みが市場を牽引 242

13.3.5 ロシア 245

13.3.5.1 先進安全システムを義務付ける政府規制が市場を牽引 245

13.3.6 イギリス 247

13.3.6.1 政府の自律性と安全性への取り組みが市場を牽引 247

13.3.7 トルコ 250

13.3.7.1 急増する運転支援機能の採用が市場を牽引 250

13.3.8 その他のヨーロッパ 252

13.4 北米アメリカ 255

13.4.1 マクロ経済見通し 258

13.4.2 アメリカ 261

13.4.2.1 プレミアム車に車載カメラを搭載する大手自動車メーカーが市場を牽引 261

13.4.3 カナダ 263

13.4.3.1 コネクテッドカーと自律走行車の成長が市場を牽引 263

13.4.4 メキシコ 266

13.4.4.1 自動車メーカーと自動車部品の主要製造拠点として台頭が市場を牽引 266

13.5 その他の地域 268

13.5.1 マクロ経済見通し 270

13.5.2 ブラジル 273

13.5.2.1 政府がカメラ搭載 ADAS の導入を奨励し、市場を牽引 273

13.5.3 イラン 275

13.5.3.1 自動車の安全機能に対する消費者の需要が市場を牽引 275

13.5.4 その他 278

14 競争環境 281

14.1 はじめに 281

14.2 市場シェア分析 281

14.3 主要企業の戦略/勝利への権利(2021~2025年) 283

14.4 企業の評価と財務指標 286

14.5 ブランド/製品の比較 287

14.6 収益分析 288

14.7 企業評価マトリックス:主要プレーヤー、2024年 289

14.7.1 星 289

14.7.2 新興リーダー 289

14.7.3 浸透型プレーヤー 289

14.7.4 参加企業 289

14.7.5 企業フットプリント 291

14.7.5.1 企業フットプリント 291

14.7.5.2 地域別フットプリント 292

14.7.5.3 ビューの種類 292

14.7.5.4 自律性のレベル 293

14.7.5.5 技術フットプリント 293

14.7.5.6 車種別フットプリント 294

14.8 企業評価マトリクス:新興企業/SM(2024年) 294

14.8.1 進歩的企業 294

14.8.2 対応力のある企業 294

14.8.3 ダイナミックな企業 294

14.8.4 スターティングブロック 295

14.8.5 競争ベンチマーキング 296

14.8.5.1 スターアップ/中小企業のリスト 296

14.8.5.2 新興企業/中小企業の競合ベンチマーキング 297

14.9 競争シナリオ 298

14.9.1 製品上市/開発 298

14.9.2 取引 299

14.9.3 拡張 300

14.9.4 その他の開発 302

15 会社プロファイル 303

15.1 主要プレーヤー 303

15.1.1 ロバート・ボッシュ 303

15.1.1.1 事業概要 303

15.1.1.2 提供する製品/ソリューション/サービス 305

15.1.1.3 最近の動向 306

15.1.1.4 MnMの見解 308

15.1.1.4.1 主要な強み 308

15.1.1.4.2 戦略的選択 308

15.1.1.4.3 弱点と競争上の脅威 308

15.1.2 コンチネンタルAG 309

15.1.2.1 事業概要 309

15.1.2.2 提供する製品/ソリューション/サービス 311

15.1.2.3 最近の動向 311

15.1.2.4 MnMビュー 314

15.1.2.4.1 主要な強み 314

15.1.2.4.2 戦略的選択 314

15.1.2.4.3 弱点と競争上の脅威 314

15.1.3 ヴァレオ 315

15.1.3.1 事業概要 315

15.1.3.2 提供する製品/ソリューション/サービス 317

15.1.3.3 最近の動向 318

15.1.3.4 MnMビュー 320

15.1.3.4.1 主要な強み 320

15.1.3.4.2 戦略的選択 320

15.1.3.4.3 弱点と競争上の脅威 320

15.1.4 ゼット・エフ・フリードリヒスハーフェン 321

15.1.4.1 事業概要 321

15.1.4.2 提供する製品/ソリューション/サービス 322

15.1.4.3 最近の動向 323

15.1.4.4 MnMビュー 325

15.1.4.4.1 主要な強み 325

15.1.4.4.2 戦略的選択 325

15.1.4.4.3 弱点と競争上の脅威 325

15.1.5 株式会社デンソー 326

15.1.5.1 事業概要 326

15.1.5.2 提供する製品/ソリューション/サービス 327

15.1.5.3 最近の動向 328

15.1.5.4 MnMビュー 331

15.1.5.4.1 主要な強み 331

15.1.5.4.2 戦略的選択 331

15.1.5.4.3 弱点と競争上の脅威 331

15.1.6 フィコサ・インテルナシオナルSA 332

15.1.6.1 事業概要 332

15.1.6.2 提供する製品/ソリューション/サービス 333

15.1.6.3 最近の動向 334

15.1.7 アプティヴ 336

15.1.7.1 事業概要 336

15.1.7.2 提供する製品/ソリューション/サービス 337

15.1.7.3 最近の動向 338

15.1.8 マグナ・インターナショナル 340

15.1.8.1 事業概要 340

15.1.8.2 提供する製品/ソリューション/サービス 342

15.1.8.3 最近の動向 343

15.1.9 フォービア 347

15.1.9.1 事業概要 347

15.1.9.2 提供する製品/ソリューション/サービス 348

15.1.9.3 最近の動向 349

15.1.10 リコー 352

15.1.10.1 事業概要 352

15.1.10.2 提供する製品/ソリューション/サービス 353

15.1.10.3 最近の動向 354

15.1.11 京セラ株式会社 355

15.1.11.1 事業概要 355

15.1.11.2 提供する製品/ソリューション/サービス 356

15.1.11.3 最近の動向 357

15.2 その他のプレーヤー 359

15.2.1 ソニーセミコンダクタソリューションズ 359

15.2.2 パナソニックオートモーティブシステムズ株式会社 360

15.2.3 LGエレクトロニクス 361

15.2.4 マザーソン 362

15.2.5 アンバレラ・インターナショナル 363

15.2.6 オムニビジョン 364

15.2.7 日立アステモ(株 365

15.2.8 ジェンテックスコーポレーション 366

15.2.9 サムスン・エレクトロ・メカニクス 367

15.2.10 テレダイン・フリア 368

15.2.11 現代モービス 369

15.2.12 マクネックス(株 370

370 15.2.13 ストンカム 371

15.2.14 ブリゲイド・エレクトロニクス・グループ 372

15.2.15 エイチ・ピー・ビー・オプトエレクトロニクス(株 373

15.2.16 ガーミン 374

16 marketsandmarketsによる推奨 375

16.1 車載用カメラ市場はアジア太平洋地域が優勢に 375

375 16.2 赤外線カメラとAIの統合が自律走行車のイノベーションを促進 375

375 16.3 自動車用カメラの市場を牽引するアダスの運転快適性と安全機能に対する需要の高まり 376

16.4 結論 376

17 付録 377

17.1 産業専門家の洞察 377

17.2 ディスカッションガイド 377

17.3 Knowledgestore: Marketsandmarketsの購読ポータル 382

17.4 カスタマイズオプション 384

17.4.1 車載用カメラの世界市場:用途別、車種別(アイス

車種別(氷) 384

17.4.2 電気自動車・ハイブリッド車用カメラ市場:用途・電気自動車種類別 384

17.4.3 企業情報: 384

17.4.3.1 追加市場参入企業のプロファイリング(最大5社) 384

17.5 関連レポート 384

17.6 著者詳細 385

表1 車載カメラ市場の定義:技術別 34

表2 車載カメラ市場の定義:氷上・電気自動車用途別 35

表3 車載カメラ市場の定義:車種別 36

表4 車載カメラ市場の定義:ビュータイプ別 36

表5 車載カメラ市場の定義:電気自動車種類別 37

表6 車載カメラ市場の定義:自律性レベル別 37

表7 含有要素と除外要素 38

表8 為替レート 40

表9 アメリカにおけるアダス搭載車の売れ筋モデル(2024年) 65

表10 運転支援システムに関する規制 66

表11 エコシステムにおける企業の役割 73

表12 上位車種の購入プロセスにおけるステークホルダーの影響力(%) 76

表13 技術に関する主な購買基準 77

表14 車載カメラ市場:主要な会議とイベント(2025~2026年) 78

表 15 他の車載センサーに対するカメラの優位性 82

表16 車載カメラ市場に関連する重要な特許登録 90

表 17 HSコード900211の国別輸入データ(2020~2024年)(百万米ドル) 93

表18 HSコード900211の国別輸出データ(2020~2024年)(百万米ドル) 93

表 19 規制と取り組み 98

表 20 南米アメリカ:規制機関、政府機関、その他の組織 100

その他の組織 100

表 21 ヨーロッパ: 規制機関、政府機関、その他の団体

その他の組織 101

表22 アジア太平洋地域: 規制機関、政府機関

その他の組織 102

表23 アメリカ: 輸入総額(2024年)と調整相互関税 103

表24 アメリカ: 自動車輸入(2024年)と調整後相互関税 103

表25 中国:アメリカとメキシコ市場への輸出(2022~2024年) 105

表26 平均販売価格動向(車種別)(2022~2024年) 107

表27 平均販売価格分析(地域・車種別)(2023年) 108

表28 車載カメラ市場:OEMサプライヤー別 109

表 29 車載用カメラ市場、氷用途別、

2021-2024 (千台) 115

表 30 車載用カメラ市場、氷上用途別

2025-2032 (千台) 116

表 31 車載用カメラ市場:氷上用途別 2021-2024 (百万米ドル) 116

表32 車載用カメラ市場:氷上用途別、2025-2032年(百万米ドル) 117

表 33 アダプティブ・クルーズ・コントロール搭載の OEM モデル(カメラサプライヤー別) 118

表 34 アダプティブ・クルーズ・コントロール:車載カメラ市場、

地域別 2021-2024 (千台) 119

表 35 アダプティブ・クルーズ・コントロール:車載カメラ市場、

地域別 2025-2032 (千台) 119

表 36 アダプティブ・クルーズ・コントロール:車載用カメラ市場、

地域別 2021-2024 (百万米ドル) 119

表 37 アダプティブクルーズコントロール:車載カメラ市場、

地域別、2025-2032年(百万米ドル) 120

表 38 アダプティブ・クルーズ・コントロール+前方衝突警告搭載のOEMモデル(カメラサプライヤー別) 121

表 39 アダプティブ・クルーズ・コントロール+前方衝突警告:車載カメラ市場:地域別 2021-2024 (千台) 121

表 40 アダプティブ・クルーズ・コントロール+前方衝突警告:車載カメラ市場:地域別 2025-2032 (千台) 121

表 41 アダプティブ・クルーズ・コントロール+前方衝突警告:車載カメラ市場:地域別 2021-2024 (百万米ドル) 122

表42 アダプティブ・クルーズ・コントロール+前方衝突警告:車載カメラ市場:地域別 2025~2032年(百万米ドル) 122

表 43 アダプティブ・クルーズ・コントロール+前方衝突警告+交通標識認識:車載カメラ市場:地域別

2021-2024 (千台) 123

表44 アダプティブ・クルーズ・コントロール+前方衝突警告+交通標識認識:車載用カメラ市場:地域別

2025~2032年 (千台) 123

表 45 アダプティブ・クルーズ・コントロール+前方衝突警告+交通標識認識:車載カメラ市場(地域別

2021-2024 (百万米ドル) 124

表 46 アダプティブ・クルーズ・コントロール+前方衝突警告+交通標識認識:車載カメラ市場、地域別、

2025-2032 (百万米ドル) 124

表 47 死角検出機能付きOEMモデル(カメラサプライヤー別) 125

表 48 死角検出:車載カメラ市場、

地域別 2021-2024 (千台) 125

表 49 死角検出:車載用カメラ市場、

地域別 2025-2032 (千台) 125

表 50 死角検出:車載カメラ市場、地域別、2021-2024 年(千台) 125

地域別 2021-2024 (百万米ドル) 126

表51 死角検出:車載カメラ市場、

地域別、2025-2032年(百万米ドル) 126

表52 死角検出+レーンキープアシスト+車線逸脱警報付きOEMモデル(カメラサプライヤー別) 127

表 53 死角検出+レーンキープアシスト+車線逸脱警報:車載カメラ市場(地域別)2021~2024年 (千台) 127

表 54 死角検出+レーンキープアシスト+車線逸脱警報:車載カメラ市場:地域別 2025-2032 (千台) 127

表 55 死角検出+レーンキープアシスト+車線逸脱警報:車載カメラ市場:地域別 2021-2024 (百万米ドル) 128

表 56 死角検出+レーンキープアシスト+車線逸脱警告:車載カメラ市場:地域別 2025-2032 (百万米ドル) 128

表 57 アダプティブ・ライティング・システム搭載のOEMモデル(カメラサプライヤー別) 129

表 58 アダプティブ・ライティング・システム:車載カメラ市場、

地域別 2021-2024 (千台) 129

表 59 アダプティブ・ライティング・システム:車載カメラ市場、

地域別 2025-2032 (千台) 129

表 60 アダプティブ・ライティング・システム:車載カメラ市場

地域別 2021-2024 (百万米ドル) 130

表 61 アダプティブ・ライティング・システム:車載カメラ市場、

地域別 2025-2032 (百万米ドル) 130

表62 インテリジェントパーキングアシスト搭載のOEMモデル(カメラサプライヤー別) 131

表 63 インテリジェントパーキングアシスト 車載カメラ市場、

地域別、2021~2024年(千台) 131

表 64 インテリジェントパーキングアシスト 自動車用カメラ市場、

地域別、2025-2032年(千台) 131

表 65 インテリジェントパーキングアシスト 車載カメラ市場、

地域別 2021-2024 (百万米ドル) 132

表 66 インテリジェントパーキングアシスト 車載カメラ市場、

地域別、2025-2032年(百万米ドル) 132

表67 ドライバーモニタリングシステム搭載のOEMモデル(カメラサプライヤー別) 133

表 68 ドライバーモニタリングシステム:車載カメラ市場、

地域別 2021-2024 (千台) 133

表 69 ドライバーモニタリングシステム:車載カメラ市場

地域別 2025-2032 (千台) 133

表 70 ドライバーモニタリングシステム:車載カメラ市場

地域別 2021-2024 (百万米ドル) 134

表 71 ドライバーモニタリングシステム:車載カメラ市場

地域別 2025-2032 (百万米ドル) 134

表 72 暗視システム搭載のOEMモデル(カメラサプライヤー別) 135

表 73 暗視システム:車載カメラ市場、

地域別 2021-2024 (千台) 135

表 74 暗視システム:車載カメラ市場、

地域別 2025-2032 (千台) 135

表 75 暗視システム:車載用カメラ市場、

地域別 2021-2024 (百万米ドル) 136

表 76 暗視システム:車載カメラ市場、

地域別 2025-2032 (百万米ドル) 136

表 77 パーキングアシスト付きOEMモデル(カメラサプライヤー別) 137

表 78 パーキングアシスト: 車載カメラ市場、

地域別 2021-2024 (千台) 137

表 79 パーキングアシスト 車載カメラ市場、

地域別 2025-2032 (千台) 137

表 80 駐車支援: 車載カメラ市場、

地域別 2021-2024 (百万米ドル) 138

表 81 駐車支援: 車載カメラ市場、

地域別、2025-2032年(百万米ドル) 138

表 82 車載用カメラ市場:ビュータイプ別、2021-2024年(千台) 140

表83 車載カメラ市場:ビュータイプ別、2025-2032年(千台) 141

表 84 車載用カメラ市場:ビュータイプ別(2021-2024 年)(百万米ドル) 141

表 85 車載カメラ市場:ビュータイプ別、2025-2032 年(百万米ドル) 141

表 86 車載用フロントビューカメラ市場

地域別、2021-2024年(千台) 142

表 87 車載用フロントビューカメラ市場

地域別、2025-2032年(千台) 143

表 88 車載用フロントビューカメラ市場

地域別、2021-2024年(百万米ドル) 143

表 89 車載用フロントビューカメラ市場

地域別、2025-2032年(百万米ドル) 143

表 90 車載用リアビューカメラ市場:地域別

2021-2024年(千台) 144

表91 車載用リアビューカメラ市場:地域別

2025-2032年(千台) 144

表 92 車載用バックカメラ市場:地域別

2021-2024年(百万米ドル) 145

表 93 車載用バックカメラ市場:地域別

2025-2032年(百万米ドル) 145

表 94 車載用サラウンドビューカメラ市場:地域別

2021-2024年(千台) 146

表 95 車載用サラウンドビューカメラ市場:地域別

2025-2032 (千台) 146

表 96 車載用サラウンドビューカメラ市場:地域別

2021-2024年(百万米ドル) 146

表 97 車載用サラウンドビューカメラ市場:地域別

2025-2032年(百万米ドル) 147

表 98 車載用カメラ市場、技術別、

2021-2024年(千台) 149

表 99 車載カメラ市場:技術別

2025-2032 (千台) 150

表100 車載カメラ市場:技術別、2021-2024年(百万米ドル) 150

表101 車載カメラ市場:技術別、2025-2032年(百万米ドル) 150

表 102 デジタルカメラ市場:地域別 2021-2024 (千台) 151

表 103 デジタルカメラ市場:地域別 2025-2032 (千台) 151

表 104 デジタルカメラ市場:地域別 2021-2024 (百万米ドル) 151

表105 デジタルカメラ市場:地域別、2025-2032年(百万米ドル) 152

表106 赤外線カメラ市場:地域別、2021-2024年(千台) 152

表107 赤外線カメラ市場:地域別(2025-2032年)(千台) 153

表 108 赤外線カメラ市場:地域別 2021-2024 (百万米ドル) 153

表 109 赤外線カメラ市場:地域別、2025-2032年(百万米ドル) 153

表110 サーマルカメラ市場:地域別、2021-2024年(千台) 154

表111 サーマルカメラ市場:地域別、2025-2032年(千台) 154

表112 サーマルカメラ市場:地域別、2021-2024年(百万米ドル) 155

表113 サーマルカメラ市場:地域別、2025-2032年(百万米ドル) 155

表 114 車載用カメラ市場、車種別、

2021-2024年(千台) 157

表 115 車載用カメラ市場:車種別

2025-2032年(千台) 158

表116 車載用カメラ市場:車種別 2021-2024 (百万米ドル) 158

表 117 車載用カメラ市場:車種別(2025-2032年)(百万米ドル) 158

表118 乗用車用カメラ市場:地域別(2021~2024年)(千台) 160

表119 乗用車用カメラ市場:地域別(2025-2032年)(千台) 160

表120 乗用車用カメラ市場:地域別(2021-2024年)(百万米ドル) 160

表121 乗用車用カメラ市場:地域別、2025-2032年(百万米ドル) 161

表 122 小型商用車用カメラ市場:地域別

2021-2024年 (千台) 161

表123 小型商用車用カメラ市場:地域別

2025-2032 (千台) 162

表124 小型商用車用カメラ市場:地域別

2021-2024年 (百万米ドル) 162

表125 小型商用車用カメラ市場、地域別、

2025-2032年(百万米ドル) 162

表126 大型商用車用カメラ市場:地域別

2021-2024年 (千台) 164

表127 大型商用車用カメラ市場:地域別

2025-2032 (千台) 164

表128 大型商用車用カメラ市場:地域別

2021-2024 (百万米ドル) 164

表129 大型商用車用カメラ市場、地域別、

2025-2032年(百万米ドル) 165

表130 車載用カメラ市場:自律性レベル別

2021-2024年(千台) 168

表131 車載用カメラ市場:自律性レベル別

2025-2032年(千台) 168

表132 車載用カメラ市場、自律性レベル別:2021-2024年(百万米ドル

2021-2024年(百万米ドル) 169

表133 車載カメラ市場:自治のレベル別、

2025-2032年(百万米ドル) 169

表134 レベル0/レベル1:車載カメラ市場:地域別

2021-2024年 (千台) 170

表135 レベル0/レベル1:車載カメラ市場:地域別

2025-2032年(千台

表136 レベル0/レベル1:車載用カメラ市場:地域別

2021-2024年 (百万米ドル) 170

表 137 レベル0/レベル1:車載用カメラ市場:地域別

2025-2032年(百万米ドル) 171

表 138 レベル2:車載カメラ市場:地域別、

2021~2024年(千台) 172

表139 レベル2:車載カメラ市場:地域別、

2025-2032年(千台) 172

表 140 レベル2:車載カメラ市場:地域別 2021-2024 (百万米ドル) 172

表 141 レベル2:車載カメラ市場:地域別 2025-2032 (百万米ドル) 172

表142 レベル3:車載カメラ市場、地域別、

2021-2024年(千台) 174

表143 レベル3:車載カメラ市場、地域別、

2025-2032年(千台) 174

表 144 レベル3:車載カメラ市場:地域別 2021-2024 (百万米ドル) 174

表 145 レベル3:車載カメラ市場:地域別 2025-2032 (百万米ドル) 174

表 146 電気自動車用カメラ市場:用途別

2021-2024 (千台) 178

表147 電気自動車用カメラ市場、用途別、

2025-2032 (千台) 178

表 148 電気自動車用カメラ市場、用途別、

2021-2024 (百万米ドル) 179

表 149 電気自動車用カメラ市場、用途別、

2025-2032 (百万米ドル) 179

表150 アダプティブ・クルーズ・コントロール搭載のOEMモデル(カメラサプライヤー別) 180

表151 アダプティブ・クルーズ・コントロール用電気自動車用カメラ市場

地域別、2021-2024年(千台) 180

表152 アダプティブ・クルーズ・コントロール用電気自動車用カメラ市場

地域別、2025-2032年(千台) 181

表153 アダプティブ・クルーズ・コントロール用電気自動車用カメラ市場

地域別、2021-2024年(百万米ドル) 181

表154 アダプティブ・クルーズ・コントロール用電気自動車用カメラ市場

地域別、2025-2032年(百万米ドル) 181

表155 アダプティブ・クルーズ・コントロール+前方衝突警告用電気自動車用カメラ市場:地域別2021~2024年(千台) 182

表156 アダプティブ・クルーズ・コントロール+前方衝突警告用電動車両カメラ市場:地域別2025〜2032年(千台) 182

表157 アダプティブ・クルーズ・コントロール+前方衝突警告用電動車両カメラ市場:地域別2021〜2024年(百万米ドル) 183

表158 アダプティブクルーズコントロール+前方衝突警告用電動車両カメラ市場:地域別2025〜2032年(百万米ドル) 183

表159 アダプティブ・クルーズ・コントロール+前方衝突警告+交通標識認識用電気自動車用カメラ市場

地域別、2021-2024年(千台) 184

表160 アダプティブ・クルーズ・コントロール+前方衝突警告+交通標識認識用電気自動車カメラ市場

地域別、2025-2032年(千台) 184

表161 アダプティブ・クルーズ・コントロール+前方衝突警告+交通標識認識用電気自動車カメラ市場、

地域別、2021-2024年(百万米ドル) 184

表162 アダプティブ・クルーズ・コントロール+前方衝突警告+交通標識認識用電気自動車カメラ市場、

地域別、2025-2032年(百万米ドル) 185

表163 死角検出機能付きOEMモデル(カメラサプライヤー別) 185

表164 死角検出用電気自動車カメラ市場、

地域別、2021-2024年(千台) 186

表165 死角検出用電気自動車カメラ市場

地域別、2025-2032年(千台) 186

表166 死角検出用電動車両カメラ市場:地域別、2021-2024年(千台

地域別、2021-2024年(百万米ドル) 186

表167 死角検出用電気自動車カメラ市場、

地域別、2025-2032年(百万米ドル) 186

表168 死角検出+車線維持支援+車線逸脱警報付きOEMモデル(カメラサプライヤー別) 187

表169 死角検出+車線維持支援+車線逸脱警報の電気自動車用カメラ市場

キープアシスト+車線逸脱警報の地域別市場、

2021-2024年(千台) 187

表170 死角検出+レーンキープアシスト+車線逸脱警報の電気自動車用カメラ市場

レーンキープアシスト+車線逸脱警報の地域別市場、

2025-2032年(千台) 188

表171 死角検出+レーンキープアシスト+車線逸脱警報用電動車両カメラ市場:2021〜2024年地域別(百万米ドル) 188

表172 死角検出+レーンキープアシスト+車線逸脱警報用電気自動車カメラ市場:2025〜2032年地域別(百万米ドル) 188

表 173 適応照明システム:電気自動車用カメラ市場、

地域別、2021-2024年(千台) 189

表 174 適応照明システム用電気自動車カメラ市場、

地域別 2025-2032 (千台) 189

表 175 適応照明システム用電気自動車カメラ市場

地域別、2021-2024年(百万米ドル) 189

表176 適応照明システム用電気自動車カメラ市場、

地域別、2025-2032年(百万米ドル) 190

表177 インテリジェントパーキングアシスト搭載のOEMモデル(カメラサプライヤー別) 190

表178 インテリジェントパーキングアシスト用電気自動車カメラ市場、

地域別、2021-2024年(千台) 191

表179 インテリジェントパーキングアシスト用電気自動車カメラ市場

地域別、2025-2032年(千台) 191

表180 インテリジェントパーキングアシスト用電気自動車カメラ市場

地域別、2021-2024年(百万米ドル) 191

表181 インテリジェントパーキングアシスト用電気自動車カメラ市場

地域別、2025-2032年(百万米ドル) 191

表182 ドライバー・モニタリング・システム用電気自動車カメラ市場

地域別、2021-2024年(千台) 192

表183 ドライバーモニタリングシステム用電気自動車カメラ市場

地域別、2025-2032年(千台) 192

表184 運転者監視システム用電気自動車カメラ市場

地域別、2021-2024年(百万米ドル) 193

表185 ドライバーモニタリングシステム用電気自動車カメラ市場

地域別、2025-2032年(百万米ドル) 193

表186 暗視システム搭載のOEM電動モデル(カメラサプライヤー別) 194

表187 暗視システム用電気自動車カメラ市場:地域別(2021年〜2024年) 194

地域別、2021-2024年(千台) 194

表188 ナイトビジョンシステム用電気自動車カメラ市場

地域別、2025-2032年(千台) 194

表189 ナイトビジョンシステム用電気自動車カメラ市場

地域別、2021-2024年(百万米ドル) 194

表190 暗視システム用電気自動車カメラ市場、

地域別、2025-2032年(百万米ドル) 195

表191 駐車支援用電気自動車カメラ市場

地域別、2021-2024年(千台) 195

表192 パーキングアシスト用電気自動車カメラ市場

地域別、2025-2032年(千台) 196

表193 パーキングアシスト用電気自動車カメラ市場

地域別、2021-2024年(百万米ドル) 196

表194 駐車支援用電動車両カメラ市場、

地域別、2025-2032年(百万米ドル) 196

表195 電気自動車用カメラ市場、電気自動車の種類別、

2021-2024年(千台) 199

表196 電気自動車用カメラ市場、電気自動車種類別、

2025-2032 (千台) 200

表197 電気自動車用カメラ市場、電気自動車種類別、

2021-2024 (百万米ドル) 200

表198 電気自動車用カメラ市場、電気自動車種類別、

2025-2032 (百万米ドル) 200

表199 バッテリー式電気自動車用カメラ市場:地域別

2021-2024年(千台) 201

表200 バッテリー式電気自動車用カメラ市場:地域別

2025-2032年(千台) 201

表201 バッテリー式電気自動車用カメラ市場:地域別

2021-2024年(百万米ドル) 202

202表 バッテリー式電気自動車用カメラ市場:地域別

2025-2032年(百万米ドル) 202

表203 プラグインハイブリッド電気自動車用カメラ市場:地域別

2021-2024年(千台) 203

204表 プラグインハイブリッド電気自動車用カメラ市場:地域別

2025-2032年(千台) 203

表 205 プラグイン式ハイブリッド電気自動車用カメラ市場:地域別

2021-2024年(百万米ドル) 203

206表 プラグインハイブリッド電気自動車用カメラ市場:地域別

2025-2032年(百万米ドル) 203

表207 燃料電池電気自動車用カメラ市場:地域別

2021-2024年(千台) 204

表 208 燃料電池電気自動車用カメラ市場:地域別

2025-2032年(千台) 204

表209 燃料電池電気自動車用カメラ市場:地域別

2021-2024年(百万米ドル) 205

表210 燃料電池電気自動車用カメラ市場、地域別、

2025-2032年(百万米ドル) 205

| ※参考情報 車載カメラは、自動車に搭載されるカメラであり、様々な機能を持つ重要なデバイスです。主に運転支援システムや安全機能の実現に貢献しています。車載カメラの定義としては、自動車に取り付けられ、運転時の周囲の状況を監視・記録・解析するためのカメラを指します。車載カメラは、最近の自動車技術の進歩とともに多様化しており、様々な種類と用途が存在します。 車載カメラの種類としては、まず広角カメラがあります。広角カメラは、運転者の死角を減らすために使用され、特にバックカメラやサイドカメラとして採用されることが多いです。次に、前方カメラがあり、このカメラは道路の状況を監視し、衝突回避や車線逸脱警報などの安全機能に寄与します。さらに、360度カメラもあり、周囲を全方位で監視することが可能です。これにより、駐車時や狭い場所での運転が安全に行えるようになります。 また、赤外線カメラやモノクロカメラも存在します。赤外線カメラは、夜間や視界が悪い条件下でも運転者が周囲を把握できるように設計されています。一方、モノクロカメラは、特定の条件下での物体認識や障害物検知に利用されることが多いです。このように、車載カメラはその特性に応じて適材適所で使われています。 車載カメラの用途は多岐にわたります。主な用途の一つは、安全運転の促進です。例えば、前方衝突警告や自動ブレーキ機能と連携して、事故を未然に防ぐ働きがあります。さらに、車線逸脱警報システムは、運転者が無意識に車線をはみ出すことを防ぐために、前方カメラが車線を検知し、必要に応じて警告を発します。 運転支援システムだけでなく、運転記録やドライブレコーダーとしての用途も増えてきています。昨今では、ドライブレコーダーが一般的な装備となり、事故発生時の証拠として活用されることが多くなっています。このようなカメラは、映像を録画することで運転者の安全を確保するとともに、万が一の際に法的証拠を提供する役割を果たしています。 関連技術としては、AI(人工知能)の応用が挙げられます。AI技術を駆使することで、車載カメラは映像解析を行い、リアルタイムで物体認識や行動認識を行うことが可能となっています。これにより、歩行者や自転車、他の車両を特定し、より高度な運転支援が実現されつつあります。 また、画像処理技術や通信技術も重要な要素です。高解像度の画像をリアルタイムで処理するためには、高度な画像処理技術が求められます。さらに、車両同士や車両とインフラとの通信を行うことで、周囲の情報を共有し、より安全な運転が可能になります。これにより、将来的には自動運転車両の実現にも寄与すると期待されています。 さらに、センサー技術も関連しており、車載カメラとともに各種センサーが連携することで、環境をより正確に把握することができるようになります。センサーから得た情報を解析し、運転のサポートや安全性の向上に貢献するのです。 このように、車載カメラは、近年の自動車技術の進展とともに非常に重要な役割を果たしています。安全性や利便性の向上だけでなく、将来的な自動運転技術への応用も期待されており、今後ますます注目が集まる分野となるでしょう。様々な技術が融合し、車載カメラは今後の自動車社会において、不可欠な存在となることが想定されます。 |