主なポイント

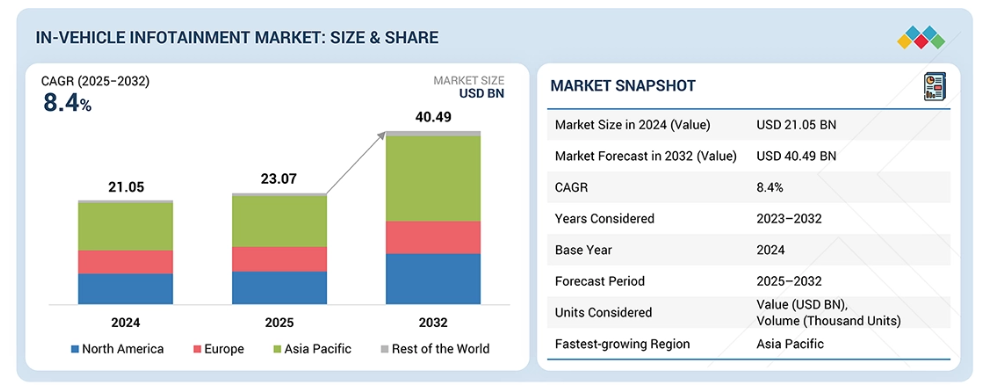

- アジア太平洋地域の車載インフォテインメント市場は、2025年に最大規模の市場となる見込みです。2025年には収益シェアの45%以上を占めると予測されています。

- ヘッドアップディスプレイセグメントは、予測期間中に最も高いCAGR(15.6%)を記録すると見込まれています。

- 大型商用車セグメントは、2025年から2032年にかけて最も高い成長率を示すと予測されています。

- 乗用車セグメントは、予測期間中に車載インフォテインメント市場を支配すると見込まれています。

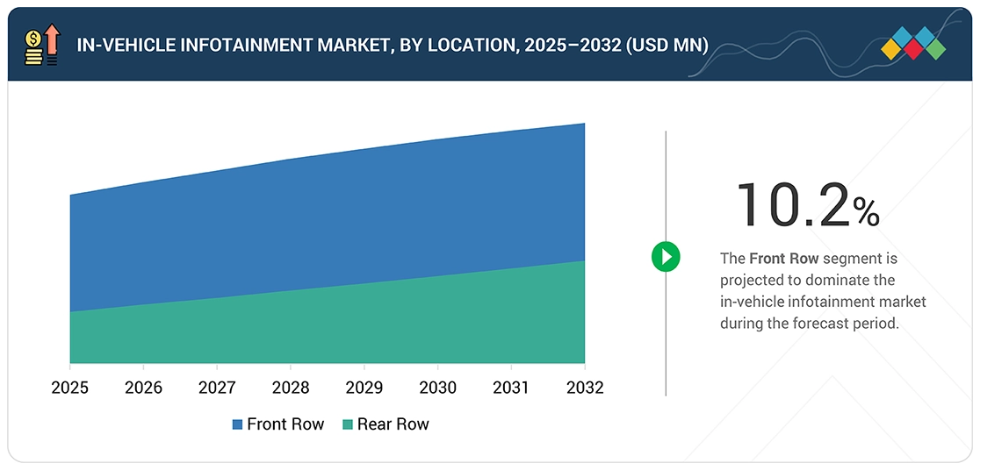

- 後部座席セグメントは、予測期間中に最も高い成長率を示すと予測されています。

- フロントシートセグメントは、5.2%という最高CAGRで成長し、市場を支配すると予測されています。

- 5G セグメントは、予測期間において最高の成長率(25.9%)を記録すると予測されています。

- Android セグメントは、2025 年から 2032 年にかけて最高の成長率で成長すると予測されています。

- 組み込みセグメントは、予測期間においてカーインフォテインメント市場を支配すると予測されています。

- 10 インチ以上のセグメントは、予測期間において最高の成長率で成長すると予測されています。

- 予測期間において、バッテリー式電気自動車セグメントは最高の CAGR(14.2%)で成長すると予測されています。

- ハーマン・インターナショナル(アメリカ)、アルプス電気株式会社(日本)、パナソニック株式会社(日本)は、その強力な市場シェアと製品のフットプリントから、車載インフォテインメント市場(グローバル)における有力企業として認識されています。

- 株式会社デンソー(日本)、現代モービス(韓国)、Desay SV Automotives(中国)などの企業は、専門的なニッチ分野での確固たる地位を確立することで、新興市場におけるリーダーとしての可能性を強調し、スタートアップ企業や中小企業の中で際立った存在となっています。

車載インフォテインメント市場は、コネクテッドカーへの需要増加、大型タッチスクリーンインターフェース、統合型ナビゲーション・メディア・テレマティクス機能の普及を背景に、着実な成長を遂げております。自動車メーカーは、進化する安全性・接続性・ソフトウェア要件に対応するため、先進的なデジタルコックピットプラットフォームの導入を加速しております。OEM、ティア1サプライヤー、チップセットプロバイダー間の新たな提携関係に加え、5G統合、Android Automotive OS、OTA対応アーキテクチャへの投資が、競争環境を再構築し、ソフトウェア定義型インフォテインメントシステムへの移行を加速させております。

顧客の顧客に影響を与えるトレンドとディスラプション

現在の収益は、従来型ヘッドユニット、基本オーディオシステム、有線接続モジュール、および従来型のHMIコントロールから生み出されています。将来的には、ソフトウェア定義プラットフォーム、OTAサービスモデル、オンデマンド機能提供、HUD、ドメインコントローラーからの収益創出が見込まれます。採用される技術・アプリケーションには、集中型コンピューティング、OTAフレームワーク、先進HMIモジュール、AR対応HUD、統合デジタルサービスエコシステムなどが含まれます。収益に影響を与える周辺要因としては、強固な接続インフラ、コンピューティング統合を推進する安全規制、継続的な収益化を支えるコネクテッドサービスへの需要増加などが挙げられます。

市場エコシステム

車載インフォテインメント市場のエコシステムには、コンポーネントおよびシステムメーカー(クアルコム、NVIDIA、MediaTek)、インフォテインメントプラットフォームおよびモジュールメーカー(ハーマン、ボッシュ、コンチネンタル、LG エレクトロニクス、パナソニックオートモーティブ)、テレマティクスおよびソフトウェアプロバイダー(TomTom International、HERE Technologies、ガーミン、Google)、エンドユーザー(トヨタ、ヒュンダイ、BMW、ゼネラルモーターズ)が含まれます。ディスプレイ、ドメインコントローラ、接続モジュールなどのハードウェア要素は、オペレーティングシステムやソフトウェアプラットフォームと統合され、乗用車および商用車向けのデジタルコックピットシステムを構築しています。エンドユーザーは、接続性、パーソナライゼーション、規制順守の要件を推進し、メーカーは、リアルタイムのナビゲーション、メディア、テレマティクスを可能にする、高演算能力のソフトウェア定義のインフォテインメントソリューションを提供しています。2025 年においても、バリューチェーン全体のコラボレーションは、イノベーションと市場拡大の中心的な要素であり続けるでしょう。

地域

予測期間中、アジア太平洋地域が世界の車載インフォテインメント市場で最も急速に成長する地域となる見込み

アジア太平洋地域は、予測期間中に車載インフォテインメント市場で最も高い成長を記録すると見込まれています。この地域の成長は、中国、インド、日本、韓国における自動車生産の急速な拡大、コネクテッドカーおよびソフトウェア定義車両の普及率上昇、電気自動車(EV)導入の加速によって支えられています。同地域の自動車メーカーは、ユーザー体験の向上と進化するデジタル・安全基準への対応を目的に、高性能インフォテインメントプラットフォーム、大型タッチスクリーンディスプレイ、組み込み型ナビゲーション・テレマティクスシステムの統合を加速しています。政府主導のデジタルモビリティ施策、5G導入、スマートシティ計画が、コネクテッドインフォテインメント技術の普及をさらに後押ししています。リアルタイムナビゲーション、ストリーミング、スマートフォンとの統合、パーソナライズされたインターフェースに対する消費者の需要の高まりにより、アジア太平洋地域のマスマーケットおよびプレミアム車セグメント全体で、先進的なインフォテインメントシステムの必要性がますます高まっています。

車載インフォテインメント市場の規模、シェア、分析:企業評価マトリックス

車載インフォテインメント市場の評価マトリックスでは、ハーマン・インターナショナル(スター)が、2024年から2025年にかけて、先進的なデジタルコックピットプラットフォーム、オーディオシステム、Android Automotive ベースのソリューションが世界の OEM メーカーに広く採用され、強力な市場シェアと幅広い技術基盤でトップの座を占めています。パイオニア株式会社(新興リーダー)は、モジュラーヘッドユニット、統合ナビゲーションシステム、ミッドセグメントおよびアフターマーケットの需要に合わせたコネクティビティソリューションなど、拡大するインフォテインメントのポートフォリオで勢いを増しています。ハーマンは、その規模、ソフトウェアの深さ、そして長期的な OEM パートナーシップを通じてリーダーシップを維持していますが、パイオニアは、新興市場全体で柔軟性があり、コストが最適化されたインフォテインメントプラットフォームの需要が高まる中、リーダーの領域へと前進する明確な可能性を示しています。

主要市場プレーヤー

- Alps Alpine Co., Ltd. (Japan)

- Garmin (Switzerland)

- Pioneer Corporation (Japan)

- Harman International (US)

- Panasonic Corporation (Japan)

- Robert Bosch LLC (Germany)

- Mitsubishi Electric Corporation (Japan)

- TomTom International BV (Netherlands)

- Continental AG (Germany)

- Visteon Corporation (US)

最近の動向

2025年8月 : アルプスアルパイン株式会社は、電動パーキングブレーキ向けコンパクト2極2位置スイッチを発売いたしました。静粛性向上(5dB低騒音)、幅50%削減(W6.3×D8.5×H7.0 mm)、作動力1.8N、IP6K7保護等級、30万回耐久性を特徴とし、車両レイアウトの柔軟性向上とEV対応を実現しております。

2025年6月:ガーミンは「Trend 2 Overland Edition」を発表。8インチ超高輝度・手袋対応タッチスクリーンのオフロードナビゲーターで、IP67規格、ターンバイターン方式のトレイルナビゲーション、南米アメリカ地形図、カスタムストリートルート、衛星画像を搭載。過酷な環境下での衛星通信に対応する「inReach」との互換性を備えています。

2025年1月:パイオニア株式会社は、Apple CarPlayと空間オーディオ、ドルビーアトモスを統合した没入型車載オーディオシステムを発表しました。アフターマーケットおよびOEM向けとして、わずか4つのディスクリートアンプチャンネルと既存のフロント/リアスピーカーのみを使用し、CES 2025において中型セダンで実演されました。

1 はじめに 31

1.1 研究目的 31

1.2 市場定義 31

1.2.1 対象範囲と除外範囲 32

1.3 市場範囲 33

1.3.1 対象期間 34

1.4 対象通貨 34

1.5 ステークホルダー 35

1.6 変更点の概要 35

2 エグゼクティブサマリー 36

2.1 主な知見と市場のハイライト 36

2.2 主要市場参加者:シェアの知見と戦略的展開 37

2.3 市場を形作る破壊的トレンド 38

2.4 高成長セグメントと新興フロンティア 39

2.5 概要:世界市場規模、成長率、および予測 40

3 プレミアムインサイト 41

3.1 車載インフォテインメント市場における魅力的な機会 41

3.2 車載インフォテインメント市場、形態別 41

3.3 車載インフォテインメント市場、コンポーネント別 42

3.4 車載インフォテインメント市場:設置場所別 42

3.5 車載インフォテインメント市場:オペレーティングシステム(OS)別 43

3.6 車載インフォテインメント市場:用途別 43

3.7 車載インフォテインメント市場、内燃機関の種類別 44

3.8 車載インフォテインメント市場、接続性別 44

3.9 電気自動車向けインフォテインメント市場、種類別 45

3.10 車載インフォテインメント後付け市場、種類別 45

3.11 車載インフォテインメント後付け市場、ディスプレイサイズ別 46

3.12 車載インフォテインメント市場、地域別 46

4 市場概要 47

4.1 はじめに 47

4.2 市場動向 48

4.2.1 推進要因 48

4.2.1.1 安全性、快適性、体験性を高める、接続性と知能性を備えた車内エコシステムの拡大 48

4.2.1.2 後部座席向けエンターテインメント需要の増加 49

4.2.1.3 グローバルなスマートフォンエコシステムの拡大とクラウドベース接続の統合 50

4.2.2 抑制要因 50

4.2.2.1 インフォテインメントシステムにおける年間サブスクリプションの追加コスト 50

4.2.2.2 シームレスな接続性の不足 51

4.2.3 機会 51

4.2.3.1 テレマティクスおよびe-callサービスに関する政府の義務化 51

4.2.3.2 5G、AI、その他の技術の台頭 53

4.2.3.2.1 5G 53

4.2.3.2.2 AI 53

4.2.4 課題 54

4.2.4.1 サイバーセキュリティ上の課題 54

5 産業動向 55

5.1 サプライチェーン分析 55

5.2 エコシステム分析 56

5.3 顧客ビジネスに影響を与えるトレンド/ディスラプション 57

5.4 価格分析 57

5.4.1 平均価格帯:車載インフォテインメントシステム、

地域別、2023年対2024年(米ドル) 57

5.4.2 平均価格帯: 車載インフォテインメントシステム、

種類別、2023年対2024年(米ドル) 58

5.4.3 平均価格帯:車載インフォテインメントシステム、

構成部品別、2023年対2024年(米ドル) 58

5.4.4 参考価格動向:車載インフォテインメントシステム、

主要メーカー別、2023年対2024年(米ドル) 58

5.5 貿易分析 59

5.5.1 輸入シナリオ、2020年~2024年 59

5.5.2 輸出シナリオ、2020年~2024年 60

5.6 投資および資金調達シナリオ 62

5.7 主要カンファレンスおよびイベント、2026年 63

5.8 ケーススタディ分析 64

5.8.1 精度、トレーサビリティ、再現性がバテンバーグ社の触覚テスト成功を牽引 64

5.8.2 APTIV社と共同開発したボルボ&ポールスターのAndroid Automotiveインフォテインメントプラットフォーム 65

5.8.3 オートシンク – より安全でスマートなインフォテインメントダッシュボードの設計 66

5.8.4 スナップ・オートモーティブの車載音声入力における卓越性への追求 67

5.8.5 アプテラ、1年未満で世界最高効率の電気自動車を完成 68

5.9 車載インフォテインメント市場:OEM分析 69

5.9.1 車載インフォテインメントシステムのディスプレイサイズ(OEM別) 69

6 技術的進歩、AIによる影響、特許、イノベーション、および将来の応用 70

6.1 特許分析 70

6.2 主要な新興技術 75

6.2.1 乗客用ディスプレイ 75

6.2.2 ピラー間ディスプレイ 76

6.2.3 ソフトウェア定義車両(SDV) 76

6.2.4 収益化とサービス層エコシステム(車内決済、サブスクリプション、コンテンツストリーミング) 76

6.3 補完技術 77

6.3.1 コネクティビティ&テレマティクスモジュール(TCUS、V2X、クラウド統合) 77

6.3.2 自動車用ヒューマンマシンインターフェース(HMI)システム 77

6.4 将来の応用例 77

6.4.1 AI駆動型コックピットアシスタント 77

6.4.2 クロスデバイスデジタル継続性 78

6.5 AI/生成AIの影響 78

6.5.1 主要なユースケースと市場の可能性 78

7 持続可能性と規制環境 79

7.1 地域別規制とコンプライアンス 79

7.1.1 規制機関、政府機関、

その他の組織 79

7.1.2 車載インフォテインメント規制/基準(国・地域別)

81

8 顧客環境と購買行動 82

8.1 購買プロセスにおける主要関係者 82

8.2 購買基準 83

8.2.1 乗用車 83

8.2.2 商用車 83

9 内燃機関の種類別車載インフォテインメント市場 85

9.1 はじめに 86

9.2 乗用車(PC) 87

9.2.1 接続性とパーソナライズされたキャビン体験に対する消費者の嗜好の高まりがセグメント成長を牽引 87

9.3 小型商用車(LCV) 89

9.3.1 セグメント成長を牽引するコネクテッドコックピットソリューションへの需要 89

9.4 大型商用車(HCV) 91

9.4.1 ナビゲーション、高度なテレマティクス、ADASインターフェースを統合し、リアルタイムのフリートモニタリングを実現するインフォテインメントプラットフォームへの需要がセグメント成長を牽引 91 9.5 主要な知見 92 10 電気自動車(EV) 93 ADASインターフェース、リアルタイムフリートモニタリングを統合したインフォテインメントプラットフォームへの需要がセグメント成長を牽引 91

9.5 主なインサイト 92

10 電気自動車(EV)種類別 電気自動車インフォテインメント市場 93

10.1 はじめに 94

10.2 バッテリー電気自動車(BEV) 96

10.2.1 BEV出荷台数の増加がセグメント成長を牽引 96

10.3 プラグインハイブリッド電気自動車 (PHEV) 97

10.3.1 アジア太平洋地域における販売増加がセグメント成長を牽引 97

10.4 燃料電池電気自動車(FCEV) 99

10.4.1 代替燃料車への需要拡大がセグメント成長を牽引 99

10.5 主な見解 100

11 車載インフォテインメント後付け市場(種類別) 101

11.1 はじめに 102

11.2 乗用車 103

11.2.1 スマートフォン統合エコシステムの採用拡大がセグメント成長を牽引 103

11.3 商用車 105

11.3.1 拡張可能なアフターマーケット向けインフォテインメントおよびテレマティクスアップグレードへの投資がセグメント成長を牽引 105

11.4 主な知見 107

12 車載インフォテインメント市場(用途別) 108

12.1 はじめに 109

12.2 ナビゲーション 110

12.2.1 交通データとの統合によるセグメント成長の促進 110

12.3 バーチャルパーソナルアシスタント(VPA) 111

12.3.1 利便性、安全性、接続性の向上によるセグメント成長の促進 111

12.4 アプリストア 112

12.4.1 セグメント成長を促進するソフトウェアサプライヤーとのOEMパートナーシップの拡大 112

12.5 音楽 113

12.5.1 セグメント成長を促進する各種音楽ストリーミングアプリケーションとのスマートフォン統合 113

12.6 後部座席向けインフォテインメント 114

12.6.1 後部座席向けインフォテインメントシステムの多彩な機能によるセグメント成長の促進 114

12.7 主な見解 115

13 車載インフォテインメント市場(コンポーネント別) 116

13.1 はじめに 117

13.2 インフォテインメントユニット 118

13.2.1 より高度なナビゲーション、安全視覚化、車両診断、AI駆動インターフェースへの移行がセグメント成長を牽引 118

13.3 乗客用ディスプレイ 120

13.3.1 高級車における助手席用ディスプレイの普及がセグメント成長を牽引する 120

13.4 デジタル計器クラスター 122

13.4.1 ソフトウェア定義アーキテクチャへの移行がセグメント成長を牽引する 122

13.5 ヘッドアップディスプレイ 123

13.5.1 高度なセンサーおよびコネクテッドナビゲーションと統合されたAR対応HUDへの移行がセグメント成長を牽引 123

13.6 主要な洞察 125

14 車載インフォテインメント市場(接続性別) 126

14.1 はじめに 127

14.2 3G/4G 128

14.2.1 大衆車および中級車向けの運用基盤 128

14.3 5G 129

14.3.1 次世代車載インフォテインメントシステムの基盤となる見込み 129

14.4 主要な洞察 130

15 車載インフォテインメント市場、ディスプレイサイズ別 131

15.1 はじめに 132

15.2 5インチ未満のディスプレイサイズ 133

15.2.1 車載空間とコスト管理が需要を牽引 133

15.3 5~10インチディスプレイサイズ 135

15.3.1 中~高級乗用車セグメントにおける高級機能への需要が成長を牽引 135

15.4 10インチ超ディスプレイサイズ 137

15.4.1 高級車における利用拡大が需要を牽引 137

15.5 主な知見 138

16 車載インフォテインメント市場(形態別) 139

16.1 はじめに 140

16.2 組み込み型 142

16.2.1 クラウド対応ナビゲーション、車両診断、サブスクリプション型サービスへの需要増加がセグメント成長を牽引 142

16.3 有線接続型 143

16.3.1 アプリベースのナビゲーション、音楽ストリーミング、決済サービスの台頭がセグメント成長を牽引 143

16.4 統合型 145

16.4.1 ナビゲーション、テレマティクス、運転支援情報を統合するクラスターへの重点化がセグメント成長を牽引 145

16.5 主要な洞察 147

17 車載インフォテインメント市場(設置場所別) 148

17.1 はじめに 149

17.2 フロント席向けインフォテインメントシステム 150

17.2.1 エンターテインメントとリアルタイム運転インテリジェンスを組み合わせたフロント席向けシステムへの需要拡大がセグメント成長を牽引 150

17.3 リア席向けインフォテインメントシステム 152

17.3.1 セグメント成長を牽引する高級車の販売増加 152

17.4 主な見解 153

18 車載インフォテインメント市場(オペレーティングシステム別) 154

18.1 はじめに 155

18.2 Linux 156

18.2.1 オープンソースかつカスタマイズ可能 156

18.3 QNX 157

18.3.1 プレミアムおよび商用セグメントでの高い採用率 157

18.4 アンドロイド 158

18.4.1 より豊かなソフトウェア定義のユーザー体験をサポート 158

18.5 その他のオペレーティングシステム 159

18.5.1 ウィンドリバー 160

18.5.2 OEM/自社開発 160

18.6 主な見解 160

19 地域別車載インフォテインメント市場 161

19.1 はじめに 162

19.2 アジア太平洋地域 164

19.2.1 マクロ経済見通し 164

19.2.2 中国 169

19.2.2.1 スマートコックピットの急速なイノベーションサイクルが市場を牽引 169

19.2.2.2 中国:自動車生産データ 169

19.2.3 インド 170

19.2.3.1 半導体および電子機器製造への強力な投資が市場を牽引 170

19.2.3.2 インド:自動車生産データ 171

19.2.4 日本 172

19.2.4.1 ADAS、サイバーセキュリティ、コネクテッドカーデータ基準に関する規制推進が市場を牽引 172

19.2.4.2 日本:自動車生産データ 172

19.2.5 韓国 174

19.2.5.1 コネクテッドモビリティインフラの整備が市場を牽引 174

19.2.5.2 韓国:自動車生産データ 174

19.2.6 その他のアジア太平洋地域 175

19.3 ヨーロッパ 176

19.3.1 マクロ経済見通し 177

19.3.2 英国 182

19.3.2.1 高級車の手頃な価格化が進み、市場を牽引 182

19.3.2.2 英国:自動車生産データ 182

19.3.3 ドイツ 183

19.3.3.1 プレミアム車に対する強い需要が市場を牽引 183

19.3.3.2 ドイツ:自動車生産データ 183

19.3.4 フランス 185

19.3.4.1 セキュリティ技術へのOEMによる多額の投資が市場を牽引 185

19.3.4.2 フランス:自動車生産データ 185

19.3.5 スペイン 186

19.3.5.1 AIおよびコグニティブ・コンピューティングの採用が市場を牽引 186

19.3.5.2 スペイン:自動車生産データ 186

19.3.6 イタリア 188

19.3.6.1 大規模C-ITSおよびスマートシティプログラムによるインテリジェントモビリティインフラが市場を牽引 188

19.3.6.2 イタリア:自動車生産データ 188

19.3.7 ロシア 189

19.3.7.1 組み込みソフトウェアシステムの普及拡大が市場を牽引 189

19.3.7.2 ロシア:自動車生産データ 190

19.3.8 その他のヨーロッパ諸国 191

19.3.8.1 その他のヨーロッパ諸国:自動車生産データ 191

19.4 北米 192

19.4.1 マクロ経済見通し 193

19.4.2 アメリカ 197

19.4.2.1 リアルタイムナビゲーション、ストリーミング、診断、AIベースの運転支援機能への依存度の高まりが市場を牽引 197

19.4.2.2 アメリカ:自動車生産データ 197

19.4.3 カナダ 198

19.4.3.1 信頼性の高いナビゲーション、診断、

およびOTA対応インフォテインメントプラットフォームへの需要拡大が市場を牽引 198

19.4.3.2 カナダ:自動車生産データ 199

19.4.4 メキシコ 200

19.4.4.1 電気自動車およびソフトウェア定義車両への移行が市場を牽引する見込み 200

19.4.4.2 メキシコ:自動車生産データ 200

19.5 その他の地域(ROW) 202

19.5.1 マクロ経済見通し 202

19.5.2 ブラジル 205

19.5.2.1 低コストのインフォテインメントユニットの開発が市場を牽引 205

19.5.2.2 ブラジル:自動車生産データ 205

19.5.3 南アフリカ 207

19.5.3.1 先進的な製品試験および自動車認証センターの設立が市場を牽引 207

19.5.3.2 南アフリカ:自動車生産データ 207

19.5.4 その他 209

19.5.4.1 その他:自動車生産データ 209

19.6 主要な洞察 210

20 競争環境 211

20.1 概要 211

20.2 主要プレイヤー戦略/勝利への権利、2023–2025年 211

20.3 市場シェア分析、2024年 213

20.4 主要プレイヤーの収益分析、2020-2024年 215

20.5 企業評価と財務指標、2024年 216

20.5.1 企業評価 216

20.5.2 財務指標 217

20.6 ブランド/製品比較 218

20.7 企業評価マトリックス:車載インフォテインメント主要企業、2024年 219

20.7.1 スター企業 219

20.7.2 新興リーダー企業 219

20.7.3 普及型プレイヤー 219

20.7.4 参加企業 219

20.7.5 企業フットプリント 221

20.8 企業評価マトリックス:スタートアップ/中小企業、2024年 223

20.8.1 先進的企業 223

20.8.2 対応力のある企業 223

20.8.3 ダイナミックな企業 223

20.8.4 スタート地点 223

20.8.5 競合他社との比較分析 225

20.8.5.1 スタートアップ企業/中小企業のリスト 225

20.8.5.2 スタートアップ企業/中小企業の競合他社比較分析 226

20.9 競合状況 227

20.9.1 製品ローンチ 227

20.9.2 取引事例 233

20.9.3 その他の動向 242

21 企業プロファイル 243

21.1 主要プレイヤー 243

21.1.1 アルプスアルパイン株式会社 243

21.1.1.1 事業概要 243

21.1.1.2 提供製品 244

21.1.1.3 最近の動向 245

21.1.1.3.1 製品発売 245

21.1.1.3.2 取引 246

21.1.1.3.3 事業拡大 247

21.1.1.4 MnMの見解 247

21.1.1.4.1 勝利の権利 247

21.1.1.4.2 戦略的選択 247

21.1.1.4.3 弱みと競合上の脅威 247

21.1.2 ガーミン株式会社 248

21.1.2.1 事業概要 248

21.1.2.2 提供製品 249

21.1.2.3 最近の動向 250

21.1.2.3.1 製品発売 250

21.1.2.3.2 取引 252

21.1.2.4 MnMの見解 253

21.1.2.4.1 勝利の権利 253

21.1.2.4.2 戦略的選択 253

21.1.2.4.3 弱みと競合上の脅威 253

21.1.3 パイオニア株式会社 254

21.1.3.1 事業概要 254

21.1.3.2 提供製品 255

21.1.3.3 最近の動向 257

21.1.3.3.1 新製品発売 257

21.1.3.3.2 取引 258

21.1.3.3.3 事業拡大 259

21.1.3.4 MnMの見解 260

21.1.3.4.1 勝利の権利 260

21.1.3.4.2 戦略的選択 260

21.1.3.4.3 弱点と競合上の脅威 260

21.1.4 ハーマン・インターナショナル 261

21.1.4.1 事業概要 261

21.1.4.2 提供製品 262

21.1.4.3 最近の動向 264

21.1.4.3.1 製品発売 264

21.1.4.3.2 取引 266

21.1.4.3.3 事業拡大 267

21.1.4.4 MnMの見解 268

21.1.4.4.1 勝利の権利 268

21.1.4.4.2 戦略的選択 268

21.1.4.4.3 弱点と競合上の脅威 268

21.1.5 パナソニック株式会社 269

21.1.5.1 事業概要 269

21.1.5.2 提供製品 270

21.1.5.3 最近の動向 272

21.1.5.3.1 製品発売 272

21.1.5.3.2 取引 272

21.1.5.3.3 その他の動向 273

21.1.5.4 MnMの見解 273

21.1.5.4.1 勝利の権利 273

21.1.5.4.2 戦略的選択 273

21.1.5.4.3 弱点と競合上の脅威 273

21.1.6 ロバート・ボッシュ社 274

21.1.6.1 事業概要 274

21.1.6.2 提供製品 275

21.1.6.3 最近の動向 276

21.1.6.3.1 製品発売 276

21.1.6.3.2 取引 277

21.1.7 三菱電機株式会社 278

21.1.7.1 事業概要 278

21.1.7.2 提供製品 279

21.1.7.3 最近の動向 280

21.1.7.3.1 製品発表 280

21.1.7.3.2 取引 280

21.1.7.3.3 その他の動向 283

21.1.8 トムトム・インターナショナル社 284

21.1.8.1 事業概要 284

21.1.8.2 提供製品 285

21.1.8.3 最近の動向 287

21.1.8.3.1 製品発売 287

21.1.8.3.2 取引 289

21.1.8.3.3 その他の動向 291

21.1.9 コンチネンタルAG 292

21.1.9.1 事業概要 292

21.1.9.2 提供製品 293

21.1.9.3 最近の動向 294

21.1.9.3.1 製品発売 294

21.1.9.3.2 取引 295

21.1.9.3.3 事業拡大 297

21.1.9.3.4 その他の動向 298

21.1.10 ビステオン・コーポレーション 299

21.1.10.1 事業概要 299

21.1.10.2 提供製品 300

21.1.10.3 最近の動向 301

21.1.10.3.1 製品発売 301

21.1.10.3.2 取引 302

21.1.10.3.3 事業拡大 304

21.1.10.3.4 その他の動向 304

21.2 その他の主要企業 305

21.2.1 デサイ・産業 305

21.2.2 株式会社デンソー 306

21.2.3 JVCケンウッド株式会社 307

21.2.4 富士通 308

21.2.5 フォーユー株式会社 309

21.2.6 現代モービス 310

21.2.7 フォード・モーター・カンパニー 311

21.2.8 アプティブ 312

21.2.9 マレリホールディングス株式会社 313

21.2.10 ゼネラルモーターズ 314

21.2.11 アウディAG 315

21.2.12 BMWグループ 316

21.2.13 アイシン株式会社 317

21.2.14 アレグロ・マイクロシステムズ社 318

21.2.15 フォレシア社 319

22 調査方法論 320

22.1 調査データ 320

22.1.1 二次データ 321

22.1.1.1 主要二次情報源一覧 322

22.1.1.2 二次情報源からの主要データ 322

22.1.2 一次データ 323

22.2 市場規模の推定 324

22.2.1 ボトムアップアプローチ:車載インフォテインメント市場、

コンポーネント別、車種別、国別(内燃機関車) 325

22.2.2 トップダウンアプローチ:車載インフォテインメント市場、

接続性別 326

22.2.3 市場規模推定のための要因分析:需要側と供給側 327

22.3 要因分析 328

22.4 データ三角測量 329

22.5 調査の前提条件とリスク評価 330

22.6 調査の限界 331

23 付録 332

23.1 産業専門家の見解 332

23.2 ディスカッションガイド 332

23.3 ナレッジストア:マーケッツアンドマーケッツの購読ポータル 336

23.4 カスタマイズオプション 338

23.5 関連レポート 338

23.6 著者情報 339

| ※参考情報 車載インフォテインメント(In-vehicle Infotainment、IVI)は、自動車内で提供されるエンターテインメントと情報サービスの総称です。近年、車は単なる移動手段から、運転手や乗客にとって快適で便利な空間へと進化しています。その一環として、インフォテインメントシステムは重要な役割を果たしています。 IVIシステムにはいくつかの種類があります。一つ目は、基本的なオーディオとビデオ再生機能を持つシンプルなシステムです。これにはラジオ、CDプレーヤー、Bluetooth接続によるスマートフォンとの連携が含まれます。また、スマートフォンとの接続機能を強化したシステムも増えており、Apple CarPlayやAndroid Autoといったプラットフォームを通じて、アプリや音楽ストリーミングサービスを利用できるようになっています。 次に、ナビゲーション機能を統合した高度なシステムもあります。これにより、運転手はリアルタイムの交通情報を取得し、最適なルートを選ぶことが可能です。また、地図データのアップデートや、目的地に応じた周辺情報の提供も行われます。近年では、AIを活用した予測機能が搭載され、運転手の好みや過去の移動履歴から未来の移動をサポートすることもあります。 さらに、音声認識技術を利用したシステムも注目されています。これにより、運転中でも手を使わずに音楽の再生やナビゲーション設定を行うことができ、安全性を高めることができます。音声アシスタントと連携することで、ドライバーはよりスムーズに操作ができるのです。 IVIの用途は多岐にわたります。エンターテインメント面では、音楽、動画、ゲームなどのコンテンツを楽しむことができます。情報提供の面では、天気情報やニュース、スポーツ結果などをリアルタイムで取得し、ドライブの計画や途中の休憩スポットを選ぶ際に役立ちます。また、インターネット接続機能を活かし、SNSなどのアプリを利用することも可能です。 最近では、車両のパフォーマンス情報やメンテナンス状況を表示するモニタリング機能も重要視されています。これにより、ドライバーはまた燃費や走行距離、エンジンの状態を確認でき、適切なメンテナンスを行う手助けとなります。 関連技術として、5G通信技術の発展が挙げられます。これにより、高速で安定したインターネット接続が可能となり、ストリーミングサービスやクラウドサービスをスムーズに利用できるようになります。また、リアルタイムデータの受信や送信が可能になるため、自動運転技術との統合も進むと考えられています。 さらに、人工知能(AI)や機械学習技術の進展も見逃せません。これらの技術は、ドライバーや乗客の嗜好を学習し、パーソナライズされたサービスを提供することが可能です。例えば、ドライバーの好みを反映した音楽やルート提案を行ったり、声のトーンやアクセントに応じて操作応答を変えることで、より親しみのあるインターフェースを実現します。 車載インフォテインメントの市場は急速に成長しており、多くの自動車メーカーが独自のIVIシステムを開発しています。競争が激化する中で、ユーザーエクスペリエンスの向上が求められており、今後も新たな機能やサービスが登場することが予測されます。自動車業界全体がデジタル化の波を受けて進化している中で、IVIはその中心的存在となっています。 結論として、車載インフォテインメントシステムは、ただのエンターテインメントを提供するだけでなく、運転体験全体を向上させるための多機能なプラットフォームです。今後もテクノロジーの進化に伴って、新しい機能やサービスが追加され、私たちの移動の楽しみや利便性をさらに高めていくことでしょう。 |