主なポイント

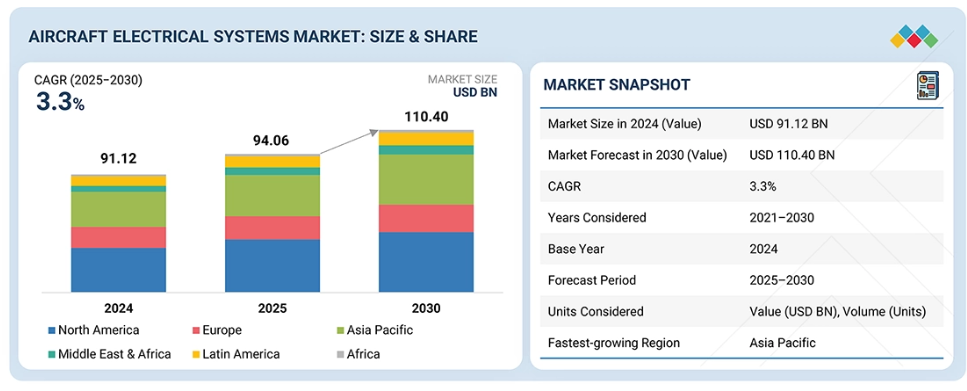

2025年時点で、北米が航空機電気システム市場を38.2%のシェアで牽引すると予測されます。

ソリューション別では、動力駆動装置セグメントが予測期間中に9.8%という最高CAGRを記録すると見込まれます。

用途別では、推進・パワートレインセグメントが2025年から2030年にかけて最も高い成長率を示すと予測されます。

プラットフォーム別では、AAMセグメントが予測期間中に最も高い成長率を示すと予測されます。

推進技術別では、従来型航空機セグメントが2025年に最大のシェアを占めると推定されます。

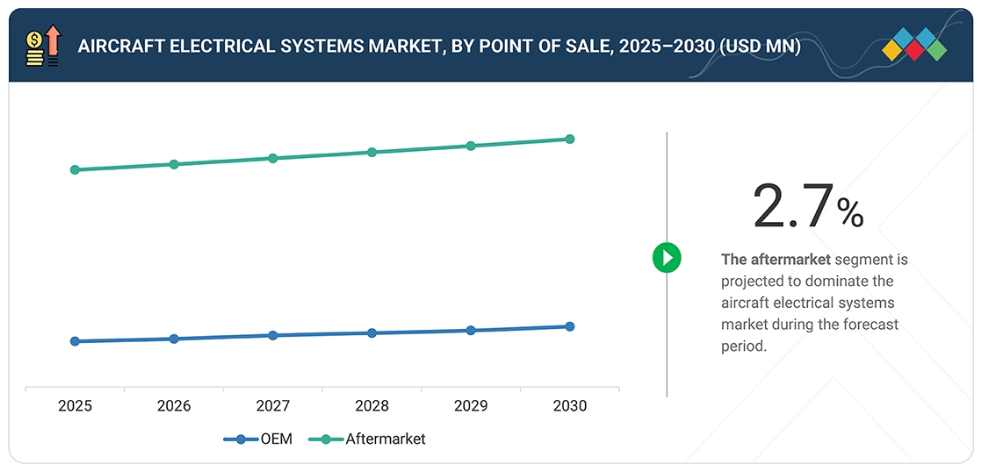

販売時点別では、OEMセグメントが予測期間中にアフターマーケットセグメントを上回る成長率を示すと予測されます。

サフラン、GEアビエーション、タレスは、強力な製品ポートフォリオ、広範なグローバル展開、堅固な事業戦略、および自社ソリューションの幅広い適用に支えられた大きな市場シェアを背景に、航空機電気システム市場(グローバル)における主要企業として特定されました。

H3Xテクノロジーズ社、ライト・エレクトリック社、マグニックス社は、航空機電気システム市場における先進企業と見なされています。これらの企業は、電気推進技術や先進パワー電子分野における強力なイノベーション、ならびに商用・地域航空・先進航空モビリティ分野全体で高効率・軽量・信頼性の高い電気システムへの需要増に対応する能力によって、他社との差別化を図っています。

航空機電気システム市場は、高電圧配電ユニット、先進的コンバータ、バッテリー、電力管理システムへの需要を牽引する、中東アフリカ、ハイブリッド電気式、完全電気式航空機(EA)への移行拡大により成長しています。ハイブリッド電気推進システム、都市航空モビリティプラットフォーム、次世代商用・防衛航空機の拡大は、デジタル監視型でインテリジェントな電気アーキテクチャの採用を加速させています。今後の需要は、AIを活用した診断機能、スマート電力分配、高効率・軽量・熱最適化運航を支えるサイバーセキュリティ対応電気システムによって牽引される見込みです。サフラン、ハネウェル、GEエアロスペース、RTX、タレス、エアバスなどの主要企業は、現代航空プラットフォーム全体のシステム信頼性、効率性、持続可能性を向上させるため、電気化技術への積極的な投資を進めています。

顧客の顧客に影響を与えるトレンドと変革

航空機電気システム市場における顧客のビジネスへの影響は、従来の低電圧部品から、高電圧・スマート・デジタル対応の電力分配システムおよびハイブリッド電気推進システムへの移行によって推進されています。航空機OEMメーカー、ティア1インテグレーター、MROプロバイダー、eVTOLメーカー、エネルギー貯蔵企業は、性能・効率・持続可能性の向上に向け、先進的なコンバーター、バッテリー管理システム、統合監視システムの導入を進めています。これにより、航空会社、防衛機関、プライベートジェット運航会社、都市航空モビリティ事業者などのエンドユーザーは、燃料コスト削減、安全性・信頼性の向上、持続可能性目標の達成、ハイブリッド電気・全電気式機体への移行加速を実現できます。

市場エコシステム

航空機電気システム市場のエコシステムは、GE Aerospace、Honeywell、RTX、Astronics、Amphenol、AMETEK などのメーカーで構成されており、中核となる電気部品、高電圧分配ユニット、電力変換システムを供給しています。Safran、Thales、BAE Systems、ST Engineering、Radiant Power Corp、Avionic Instruments などのソリューションプロバイダーは、統合された電力管理、デジタルモニタリング、および先進的な電気アーキテクチャを提供しています。エアバス、ボーイング、ロッキード・マーティン、ノースロップ・グラマン、ダッソー・システムズ、NASA などのエンドユーザーは、これらのソリューションを導入して、航空機の電動化を推進し、安全性を向上させ、燃料消費量を削減し、ハイブリッド電気および全電気航空プログラムをサポートしています。

地域

予測期間において、アジア太平洋地域は世界の航空機電気システム市場で最も急成長する地域となる見込み

アジア太平洋地域は、民間航空の急速な拡大、航空旅客数の増加、中国、インド、日本などの主要経済国における航空機調達増加に牽引され、航空機電気システム市場において 4.1% という最高の CAGR で成長すると予測されています。地域の航空会社は、機体の近代化に多額の投資を行い、より電気的で燃料効率の良い航空機を採用しており、先進的な電気システムの需要を押し上げています。政府の取り組み、国内航空宇宙製造業の強化、航空インフラの開発が、市場の成長を支えています。さらに、電気式およびハイブリッド航空機技術への関心の高まりが、同地域における将来の需要をさらに拡大させる見込みです。

航空機電気システム市場:企業評価マトリックス

サフラン(スター)は、次世代の民間航空機および防衛航空機向けに軽量で信頼性が高く、高度に統合されたソリューションを提供する先進的な電力生成・分配システムにより、市場をリードしております。GEアビエーション(新興リーダー)は、高効率電気推進コンポーネント、インテリジェント電力変換技術、およびより電気化された航空機への移行を支援する強力なOEM連携により、その地位を強化しています。同様に、アンフェノール・コーポレーション(普及型プレイヤー)は、革新的なコネクター、ワイヤーハーネス、軽量相互接続ソリューションにより急速に拡大しており、航空業界全体で高パフォーマンス、安全性、デジタル対応を備えた電気システムへの需要増に対応しています。

主要市場プレイヤー

- Safran (France)

- Honeywell International Inc (US)

- Thales (France)

- RTX (US)

- GE Aviation (US)

- Astronics Corporation (US)

- Amphenol Corporation (US)

- AMETEK Inc (US)

- TransDigm Group (US)

- Meggitt PLC (UK)

- BAE Systems (UK)

- EaglePicher Technologies (US)

- Crane Aerospace & Electronics (US)

- PBS Aerospace (Czech Republic)

- ACME Aerospace Inc. & Avionic Instruments, LLC (US)

- Pioneer Magnetics (US)

- Radiant Power Corp (Canada)

最近の動向

2024年10月 : サフラン社は、次世代電気・ハイブリッド航空機プログラム向けの高電圧発電機および電力変換装置の生産拡大を目的として、フランス国内の電力システム施設の拡張を発表しました。これにより製造能力が強化され、先進的な電気アーキテクチャにおけるOEMパートナーシップを支援します。

2024年9月:GEエアロスペース社は、ハイブリッド電気式民間航空機向けに設計した270V DC高電圧電力分配システムの地上試験を成功裏に完了しました。これは、将来のプラットフォームへの電気推進コンポーネント統合における重要なマイルストーンとなります。

2024年8月:アンフェノール社は、電気航空機および都市航空モビリティプラットフォーム向けのコンパクトで耐高温性に優れた配線ハーネスソリューションを発表しました。これにより、電気接続性能を向上させると同時に、重量削減と安全基準への適合性向上を実現します。

2024年6月:ハネウェル社は、エネルギー分配の最適化、電気システムの健全性監視、およびより多くの電気航空機システムにおけるエネルギー損失の削減を目的としたデジタル電力管理ユニット(DPMU)を発表しました。これは、民間航空機および地域航空機の両方の機体を対象としています。

2024年5月:タレス社は、電気安全性とシステム信頼性を向上させるため、リアルタイム監視とAI駆動の故障検出機能を備えた次世代電気分配・管理システムを発表しました。これは、電気式、ハイブリッド電気式、および先進的な航空モビリティプラットフォーム向けに設計されています。

1 はじめに 33

1.1 調査目的 33

1.2 市場定義 33

1.3 調査範囲 34

1.3.1 市場セグメンテーションと地域別概要 34

1.3.2 対象期間 35

1.3.3 対象範囲と除外項目 35

1.4 対象通貨 35

1.5 ステークホルダー 36

1.6 変更点の概要 36

2 エグゼクティブサマリー 37

2.1 主要な洞察と市場のハイライト 37

2.2 市場を形成するトレンドとディスラプション 38

2.3 高成長セグメントと新興フロンティア 39

2.4 世界市場規模、成長率、および予測 40

3 プレミアムインサイト 41

3.1 航空機電気システム市場におけるプレイヤーにとっての魅力的な機会 41

3.2 航空機電気システム市場:ソリューション別 42

3.3 航空機電気システム市場:販売拠点別 42

3.4 航空機電気システム市場:用途別 43

3.5 航空機電気システム市場、地域別 43

3.6 航空機電気システム市場、推進技術別 44

4 市場概要 45

4.1 はじめに 45

4.2 市場動向 46

4.2.1 推進要因 46

4.2.1.1 より多くの電気式および全電気式航空機アーキテクチャの採用 46

4.2.1.2 航空機フリートの拡大と近代化イニシアチブの増加 47

4.2.1.3 航空産業における持続可能性への取り組み 47

4.2.1.4 パワーエレクトロニクスおよびエネルギー分配技術の進歩 47

4.2.2 制約要因 48

4.2.2.1 OEMプラットフォーム間および電気インターフェースにおける標準化の不足 48

4.2.2.2 高電圧航空技術に関する熟練労働力の不足 48

4.2.2.3 過酷な環境条件および運用条件における信頼性の懸念 48

4.2.3 機会要因 49

4.2.3.1 ハイブリッド電気および電気推進システムの採用拡大 49

4.2.3.2 スマート電力管理およびデジタル監視システムの統合 49

4.2.3.3 軽量材料およびモジュラー電気アーキテクチャに対する需要の増加 49

4.2.3.4 新興市場および都市航空モビリティにおける電動化の拡大 50

4.2.4 課題 50

4.2.4.1 レガシーアーキテクチャの統合およびプラットフォーム互換性 50

4.2.4.2 認証の複雑化と市場投入までの期間の長期化 50

4.2.4.3 材料および部品の供給に関する課題 50

4.2.4.4 エネルギー貯蔵および熱管理に関する課題 51

4.3 未充足ニーズと空白領域 51

4.3.1 航空機電気システム市場における未充足ニーズ 51

4.3.2 航空機電気システム市場における未開拓領域 52

4.4 相互接続市場とクロスセクターの機会 52

4.5 ティア1/2/3プレイヤーによる戦略的動き 53

4.5.1 ティア1、2、3プレイヤーによる戦略的動き 53

5 産業動向 54

5.1 マクロ経済見通し 54

5.1.1 はじめに 54

5.1.2 GDPの動向と予測 54

5.1.3 世界の航空産業の動向 56

5.1.4 世界の航空電子機器産業の動向 57

5.2 バリューチェーン分析 57

5.3 エコシステム分析 59

5.3.1 メーカー 59

5.3.2 ソリューションおよびサービスプロバイダー 60

5.3.3 エンドユーザー 60

5.4 投資および資金調達シナリオ 62

5.5 価格分析 62

5.5.1 発電システムの参考価格分析(プラットフォーム別) 62

5.5.2 プラットフォーム別電力分配システムの参考価格分析 63

5.5.2 電力配電システムの参考価格分析(プラットフォーム別) 63

5.5.3 電力変換システムの参考価格分析(プラットフォーム別) 64

5.5.4 電力貯蔵システムの参考価格分析(プラットフォーム別) 64

5.5.5 電力管理システムの参考価格分析(プラットフォーム別) 65

プラットフォーム別電力貯蔵システムの参考価格分析

プラットフォーム別 64

5.5.5 プラットフォーム別電力管理システムの参考価格分析

プラットフォーム別 65

5.5.6 プラットフォーム別電力駆動装置の参考価格分析 66

5.6 貿易分析 66

5.6.1 輸入シナリオ 66

5.6.2 輸出シナリオ 67

5.7 顧客ビジネスに影響を与えるトレンドと混乱要因 69

5.8 ケーススタディ分析 69

5.8.1 ハネウェル・インターナショナル社:ハイブリッド電気航空機向け高電圧電力システム 69

5.8.2 サフラン・エレクトリック&パワー社:エアバスA320NEOファミリー向け統合電気システム 70

5.8.3 コリンズ・エアロスペース:航空機電力アーキテクチャの電動化 70

5.9 2025年アメリカ関税の影響 70

5.9.1 はじめに 70

5.9.2 主な関税率 71

5.9.3 価格への影響分析 71

5.9.4 国・地域への影響 72

5.9.4.1 アメリカ 72

5.9.4.2 ヨーロッパ 72

5.9.4.3 アジア太平洋地域 72

5.9.5 最終用途産業への影響 73

5.9.5.1 民間航空 73

5.9.5.2 政府および軍事 73

5.10 主要な新興技術 74

5.10.1 高電圧直流送電(540V~1000V HVDC アーキテクチャ) 74

5.10.2 炭化ケイ素(SiC)および窒化ガリウム(GaN)パワー電子技術 74

5.10.3 先進的なバッテリーシステムおよび航空機グレードのBMS技術 74

5.10.4 デジタル電力管理およびAI駆動型予知保全 74

5.11 補完技術 75

5.11.1 高電力電子機器向け先進熱管理システム 75

5.11.2 スマート配線、光ファイバーネットワーク、軽量ハーネス 75

5.11.3 ソリッドステート回路保護および再構成可能な電力分配 75

5.11.4 電気システムシミュレーションおよび認証のための統合デジタルツイン 76

5.12 技術/製品ロードマップ 76

5.13 新興技術動向 76

5.14 特許分析 77

5.15 将来の応用分野 80

5.16 AI/生成AIが航空機電気システム市場に与える影響 81

5.16.1 主要なユースケースと市場の可能性 82

5.16.2 航空機電気システム市場におけるベストプラクティス 83

5.16.3 航空機電気システム市場におけるAI導入の事例研究 83

5.16.4 相互接続された隣接エコシステムと市場プレイヤーへの影響 84

5.16.5 航空機電気システム市場におけるジェネレーティブAI導入への顧客の準備状況 84

5.16.5.1 エアバス:中東アフリカプログラム向けGenAIを活用した電気負荷予測 85

5.16.5.2 レイセオン・テクノロジーズ(RTX):自律的電力管理ロジックのためのGenAI 85

5.16.5.3 ボーイング:電気負荷最適化とシステム信頼性向上のためのジェネレーティブAI 86

6 持続可能性と規制環境 87

6.1 地域別規制とコンプライアンス 87

6.1.1 規制機関、政府機関、その他の組織 87

6.1.1.1 北米:規制機関、政府機関、その他の組織 87

6.1.1.2 ヨーロッパ:規制機関、政府機関、その他の組織 87

6.1.1.3 アジア太平洋地域:規制機関、政府機関、その他の組織 88

6.1.1.4 中東:規制機関、政府機関、その他の組織 89

6.1.1.5 南米アメリカ:規制機関、政府機関、その他の組織 89

6.1.1.6 アフリカ:規制機関、政府機関、その他の組織 90

6.1.2 産業標準 90

6.2 持続可能性に関する取り組み 92

6.2.1 航空機電気システムのカーボンインパクトとエコアプリケーション 92

6.2.1.1 カーボンインパクトの削減 92

6.2.1.2 エコアプリケーション 93

6.3 持続可能性への影響と規制政策イニシアチブ 95

6.3.1 航空機電気システム市場への持続可能性の影響 95

6.3.2 航空機電気システムの導入を推進する規制政策の取り組み 95

6.4 認証、表示、および環境基準 97

7 顧客環境と購買行動 98

7.1 意思決定プロセス 98

7.2 購買関係者および購買評価基準 99

7.2.1 購買プロセスにおける主要関係者 99

7.2.2 購買評価基準 100

7.3 導入障壁と内部課題 101

7.4 様々なエンドユーザーからの未充足ニーズ 103

7.4.1 高電圧システムの信頼性と故障耐性 103

7.4.2 高電力密度電子機器のための高度な熱管理 103

7.4.3 予知保全とリアルタイム医療モニタリング 103

8 航空機電気システム市場(ソリューション別)

(市場規模および2030年までの予測 – 百万米ドル) 104

8.1 はじめに 105

8.2 発電 106

8.2.1 ユースケース:サフラン社による先進スタータージェネレーターおよび電力発電 106

8.2.2 スタータージェネレーター 106

8.2.2.1 より電気化された航空機への移行と効率最適化の進展が需要を牽引 106

8.2.3 補助動力装置(APU) 107

8.2.3.1 次世代航空機における電力自律性、運用効率、客室電化への需要拡大が需要を牽引 107

8.2.4 非常用・予備発電機 107

8.2.4.1 高信頼性発電機への投資が需要を牽引 107

8.3 電力分配 107

8.3.1 ユースケース:ハネウェル・エアロスペース社製スマート電力分配システム 107

8.3.2 電線・ケーブル 108

8.3.2.1 電気負荷密度の増加と重量最適化の需要が成長を牽引 108

8.3.3 コネクター・アセンブリ 108

8.3.3.1 モジュラー式アビオニクスおよび拡張可能な電気アーキテクチャへの移行が需要を牽引 108

8.3.4 ブスバー 109

8.3.4.1 モジュラーおよびゾーン別電気アーキテクチャの採用拡大が需要を牽引(モア・エレクトリック航空機向け) 109

8.3.5 スイッチングおよび絶縁ハードウェア 109

8.3.5.1 電気化、安全基準適合、システム故障保護の強化が需要を牽引 109

8.4 電力変換 110

8.4.1 ユースケース:ハネウェル・エアロスペース社製インバーターおよびコンバーター 110

8.4.2 インバーター 110

8.4.2.1 需要を牽引する、より多くの電気式およびハイブリッド電気式航空機の成長 110

8.4.3 コンバーター 110

8.4.3.1 需要を牽引する、インテリジェントな電力制御、リアルタイムの熱監視、および内蔵の故障分離機能を備えたデジタル対応コンバーターの成長 110

8.5 電力貯蔵 111

8.5.1 ユースケース:先進航空機用エネルギー貯蔵システムにおけるサフランとエアバスの共同開発 111

8.5.2 主電源・非常用バッテリー 111

8.5.2.1 アビオニクス、飛行制御、安全機能、自律運航における電気システムへの依存度の高まりが成長を牽引 111

8.5.3 高電圧トラクションバッテリー 112

8.5.3.1 eVTOL、地域向けハイブリッド電気航空機、先進航空モビリティの急速な発展が需要を牽引 112

8.5.4 ピークシェービング用蓄電システム 112

8.5.4.1 高電圧アーキテクチャおよびモアーエレクトリック推進システムへの移行が需要を牽引 112

8.6 電力管理 112

8.6.1 ユースケース:コリンズ・エアロスペース社による中東アフリカ向け統合電力管理ソリューション 112

8.6.2 発電機および電源制御ユニット 113

8.6.2.1 高電圧航空機ネットワークにおける最適化された電力配分と医療モニタリングの需要増加が成長を牽引 113

8.6.3 バスおよび負荷管理ユニット 113

8.6.3.1 電気負荷密度の増加と自動化された電力優先順位付けが需要を牽引 113

8.6.4 保護装置 113

8.6.4.1 強化された安全要件と高電力電子機器の採用が需要を牽引 113

8.6.5 熱管理 114

8.6.5.1 高度な冷却ソリューションへの傾向が需要を牽引 114

8.7 動力駆動システム 114

8.7.1 ユースケース:推進、飛行制御、客室システム向けロールスロイス統合電動動力駆動システム 114

8.7.2 推進駆動システム 114

8.7.2.1 動的負荷条件に対応可能な高電圧駆動装置の需要増加が成長を牽引 114

8.7.3 環境・ユーティリティ駆動 115

8.7.3.1 客室、空調、ユーティリティシステムの電化進展が先進環境・ユーティリティ駆動装置の需要を牽引 115

8.7.4 アクチュエータ駆動装置 115

8.7.4.1 電気機械式アクチュエータの採用拡大が需要を牽引 115

9 航空機電気システム市場(用途別)

(市場規模と2030年までの予測 – 百万米ドル) 116

9.1 はじめに 117

9.2 推進・パワートレイン 118

9.2.1 ユースケース:GEエアロスペース – ハイブリッド電気航空機向け電気推進・パワートレイン統合 118

9.2.2 成長を促進するハイブリッド電気推進およびMEAアーキテクチャへの需要の高まり 118

9.3 飛行制御および作動システム 119

9.3.1 ユースケース:エアバス社 – より多くの電気式航空機プラットフォームにおける電動化飛行制御・作動システム 119

9.3.2 成長を牽引するインテリジェント飛行制御・作動システムの需要増加 119

9.4 アビオニクスおよびミッションシステム 119

9.4.1 ユースケース:ハネウェル・エアロスペース – より電気化された軍事機向け統合アビオニクスおよび電力最適化ミッションシステム 119

9.4.2 需要を牽引するデジタル化、接続性、ミッション中心運用の進展 120

9.5 客室・旅客システム 120

9.5.1 ユースケース:パナソニックアビオニクス – 電力最適化された客室体験とスマート旅客システム 120

9.5.2 乗客の快適性、デジタル接続性、および電化されたキャビン運用の需要の高まりが成長を促進 120

9.6 環境制御システム 121

9.6.1 ユースケース:パナソニックアビオニクス – 次世代航空機向け電動環境制御システム 121

9.6.2 ブリードエアから電気駆動式環境制御システムへの移行が需要を牽引 121

9.7 航空機ユーティリティおよびサポートシステム 121

9.7.1 ユースケース:サフラン社 – 運用安全性と効率性の向上のための電動ユーティリティおよびサポートシステム 121

9.7.2 補助システムの電動化拡大による効率性、メンテナンス性、地上運用性の向上 121

10 航空機電気システム市場(プラットフォーム別)

(市場規模と2030年までの予測 – 百万米ドル) 122

10.1 はじめに 123

10.2 民間航空機 124

10.2.1 ユースケース:ボーイング – 民間航空機プラットフォームにおける電気システムの統合 124

10.2.2 ナローボディ機 124

10.2.2.1 ナローボディ機における電気システムアップグレードを推進する要因:機体更新の増加、高い稼働率、運用コストの最適化 124

10.2.3 ワイドボディ機 125

10.2.3.1 長距離路線における電気化、乗客の快適性、電力密度要件の増加がワイドボディ機における電気システムの革新を推進 125

10.2.4 リージョナル輸送機 125

10.2.4.1 ハイブリッド電気技術と拡張可能な電気システムの採用が成長を推進 125

10.3 ビジネス&一般航空 125

10.3.1 ユースケース:ガルフストリーム社 – ビジネスジェットにおける先進的な電気アーキテクチャ統合 125

10.3.2 ビジネスジェット 126

10.3.2.1 ビジネスジェットにおける電動化推進要因:プレミアムキャビン体験、先進アビオニクス、燃料効率 126

10.3.3 軽飛行機 126

10.3.3.1 パイロット訓練需要の増加とコスト効率化の必要性による、軽航空機における電気システムの採用促進 126

10.3.4 商用/民間ヘリコプター 126

10.3.4.1 安全性向上、任務の柔軟性、および電化アビオニクスが、ヘリコプターにおける先進電気システムの需要を牽引します。 126

10.4 軍事機体 127

10.4.1 ユースケース:ロッキード・マーティン社 – 先進戦闘機(F-35 ライトニングII)における統合電気システム 127

10.4.2 戦闘機 127

10.4.2.1 電子戦、ステルス、先進アビオニクスによる電力負荷の増加が戦闘機の高密度電力システムを牽引 127

10.4.3 特殊任務航空機 127

10.4.3.1 ISRおよび監視要件の増加が、電力消費量の多いミッションシステムの需要を促進する 127

10.4.4 輸送機 128

10.4.4.1 軍事輸送機における電動化ロジスティクス、貨物システム、信頼性への需要拡大が市場を牽引する 128

10.4.5 軍事ヘリコプター 128

10.4.5.1 高振動ミッション環境が軍事ヘリコプターにおける堅牢な電気システムの需要を牽引 128

10.5 先進航空モビリティ(AAM) 128

10.5.1 ユースケース:ノースロップ・グラマン社 – 軍事無人航空機(グローバルホークプラットフォーム)における電動化パワーシステム 128

10.5.2 電気垂直離着陸機(EVTOL) 129

10.5.2.1 完全電動推進システムおよび分散型システムの採用拡大が成長を牽引 129

10.5.3 ハイブリッド電気式 129

10.5.3.1 航続距離の延長と積載能力の向上への注力が高まり、成長を牽引 129

11 推進技術別航空機電気システム市場(市場規模および2030年までの予測 – 百万米ドル) 130

11.1 はじめに 131

11.2 従来型航空機 132

11.2.1 ユースケース:エアバスA320 – 従来型動力統合と段階的な電気的強化 132

11.2.2 信頼性、コスト管理、および従来型航空機における電気システムのアップグレードを支える改修の機会 132

11.3 ハイブリッド航空機 133

11.3.1 ユースケース:エアバス・エコパルス – 分散型電気駆動システムを備えたハイブリッド電気推進実証機 133

11.3.2 需要拡大に向けた地域航空機、ビジネス航空機、特殊任務航空機セグメント向けハイブリッド実証機プログラムへのOEM投資 133

11.4 モア・エレクトリック航空機 133

11.4.1 ユースケース:ボーイング787ドリームライナー – より電気化された航空機アーキテクチャのベンチマーク 133

11.4.2 市場を牽引するデジタル化の進展 134

11.5 電気航空機 134

11.5.1 ユースケース:ロールスロイス・アクセル – 全電気式航空機実証機 134

11.5.2 ゼロエミッション目標と都市航空モビリティが成長を牽引 134

12 航空機電気システム市場(販売拠点別)

(市場規模と2030年までの予測 – 百万米ドル) 135

12.1 はじめに 136

12.2 オリジナル・エクイップメント・メーカー(OEM) 137

12.2.1 ユースケース:タレスとエアバス – 先進航空機プラットフォーム向けOEM電気システム統合 137

12.2.2 航空機生産の増加、電動化、およびOEMパートナーシップがラインフィット電気システムの需要を牽引する 137

12.3 アフターマーケット 137

12.3.1 ユースケース:コリンズ・エアロスペース社 – アフターマーケット航空分野における電気システムの改修および保守ソリューション 137

12.3.2 フリート近代化、MRO(整備・修理・オーバーホール)の成長、デジタル改修がアフターマーケット電気システムの需要を牽引 138

13 地域別航空機電気システム市場

(市場規模および2030年までの予測 – 百万ドル) 139

13.1 はじめに 140

13.2 北米 141

13.2.1 アメリカ 145

13.2.1.1 ハイブリッド電気式およびより電気化された航空機プログラムの急速な開発が市場を牽引 145

13.2.2 カナダ 146

13.2.2.1 ハイブリッド電気推進システムの継続的な試験および電気・水素電気パワートレイン専用試験装置が市場を牽引 146

13.3 ヨーロッパ 148

13.3.1 フランス 151

13.3.1.1 ハイブリッド電気および水素電気航空機プラットフォームへの戦略的焦点による市場の牽引 151

13.3.2 ドイツ 153

13.3.2.1 電気推進研究への取り組みによる需要の牽引 153

13.3.3 英国 154

13.3.3.1 積極的な脱炭素化目標と電気推進プログラムによる市場牽引 154

13.3.4 イタリア 156

13.3.4.1 民間・防衛プログラムにおける電気化近代化の推進による市場牽引 156

13.3.5 スペイン 157

13.3.5.1 地域の持続可能性規制および脱炭素化目標との整合性による市場の牽引 157

13.3.6 その他のヨーロッパ諸国 159

13.4 アジア太平洋地域 160

13.4.1 中国 164

13.4.1.1 民間航空機の生産増加が市場を牽引 164

13.4.2 インド 166

13.4.2.1 近代的な電気アーキテクチャ、スマート監視システム、効率的な熱管理技術の必要性が市場を牽引 166

13.4.3 日本 167

13.4.3.1 電気効率、サブシステムの信頼性、デジタル統合の改善に焦点を当て、市場を牽引 167

13.4.4 オーストラリア 169

13. 4.4.1 航空の持続可能性と空港近代化に関する取り組みが市場を牽引する 169

13.4.5 韓国 170

13.4.5.1 防衛近代化、国産航空機開発、運用効率の向上が市場を牽引する 170

13.4.6 その他のアジア太平洋地域 172

13.5 中東 173

13.5.1 アラブ首長国連邦(UAE) 176

13.5.1.1 MRO近代化およびAAMへの投資による市場拡大 176

13.5.2 サウジアラビア 178

13.5.2.1 国際的なOEMおよびティア1サプライヤーとの提携による航空宇宙製造能力が市場を牽引する 178

13.5.3 トルコ 179

13.5.3.1 現地エンジニアリングによる航空機プラットフォームへの大規模な投資が市場を牽引する 179

13.5.4 カタール 181

13.5.4.1 世界の航空持続可能性目標への取り組みによる市場の牽引 181

13.6 南米アメリカ 182

13.6.1 ブラジル 186

13.6.1.1 電気推進アーキテクチャ、高電圧電力分配、先進的なエネルギー貯蔵統合の開発による市場の牽引 186

13.6.2 メキシコ 187

13.6.2.1 航空宇宙産業の製造およびMRO拠点としての台頭による市場の牽引 187

13.6.3 その他のラテンアメリカ諸国 189

13.7 アフリカ 190

13.7.1 南アフリカ 193

13.7.1.1 電気サブシステム製造・組立の現地化が市場を牽引 193

13.7.2 ナイジェリア 195

13.7.2.1 空港、航空管制システム、航空安全インフラのアップグレードに向けた政府主導の取り組みが需要を牽引する 195

14 競争環境 197

14.1 はじめに 197

14.2 主要企業の戦略/勝つための権利、2021–2025 197

14.3 収益分析、2020–2024 199

14.4 市場シェア分析、2024 199

14.5 企業評価マトリックス:主要企業、2024 202

14.5.1 スター企業 202

14.5.2 新興リーダー 203

14.5.3 普及型プレイヤー 203

14.5.4 参加企業 203

14.5.5 企業フットプリント: 主要プレイヤー、2024年 204

14.5.5.1 企業フットプリント 204

14.5.5.2 地域フットプリント 204

14.5.5.3 ソリューションフットプリント 205

14.5.5.4 アプリケーションフットプリント 206

14.5.5.5 プラットフォームフットプリント 207

14.5.5.6 推進技術フットプリント 207

14.6 企業評価マトリックス:スタートアップ/中小企業、2024年 208

14.6.1 先進的企業 208

14.6.2 対応力のある企業 208

14.6.3 ダイナミックな企業 208

14.6.4 スタート地点 208

14.6.5 競争力ベンチマーキング:スタートアップ/中小企業 210

14.6.5.1 スタートアップ/中小企業リスト 210

14.6.5.2 スタートアップおよび中小企業の競争力ベンチマーキング 210

14.7 ブランド/製品比較 212

14.8 企業評価と財務指標 213

14.9 競争環境 214

14.9.1 取引 214

14.9.2 その他 216

15 企業プロファイル 217

15.1 主要企業 217

15.1.1 サフラン社 217

15.1.1.1 事業概要 217

15.1.1.2 提供製品 218

15.1.1.3 最近の動向 219

15.1.1.3.1 製品発売 219

15.1.1.3.2 取引 220

15.1.1.3.3 その他の動向 221

15.1.1.4 MnMの見解 221

15.1.1.4.1 勝利の権利 221

15.1.1.4.2 戦略的選択 221

15.1.1.4.3 弱みと競合上の脅威 221

15.1.2 ハネウェル・インターナショナル社 222

15.1.2.1 事業概要 222

15.1.2.2 提供製品 223

15.1.2.3 最近の動向 224

15.1.2.3.1 製品発売 224

15.1.2.3.2 その他の動向 225

15.1.2.4 MnMの見解 225

15.1.2.4.1 勝利の権利 225

15.1.2.4.2 戦略的選択 225

15.1.2.4.3 弱点と競合上の脅威 226

15.1.3 RTX 227

15.1.3.1 事業概要 227

15.1.3.2 提供製品 228

15.1.3.3 最近の動向 229

15.1.3.3.1 製品発売・開発 229

15.1.3.4 MnMの見解 230

15.1.3.4.1 勝つための権利 230

15.1.3.4.2 戦略的選択 230

15.1.3.4.3 弱点と競合上の脅威 230

15.1.4 タレスグループ 231

15.1.4.1 事業概要 231

15.1.4.2 提供製品 232

15.1.4.3 最近の動向 234

15.1.4.3.1 その他の動向 234

15.1.4.4 MnMの見解 234

15.1.4.4.1 勝つ権利 234

15.1.4.4.2 戦略的選択 234

15.1.4.4.3 弱みと競合上の脅威 235

15.1.5 GE エアロスペース 236

15.1.5.1 事業概要 236

15.1.5.2 提供製品 236

15.1.5.3 最近の動向 237

15.1.5.3.1 取引 237

15.1.5.3.2 その他の動向 238

15.1.5.4 MnMの見解 238

15.1.5.4.1 勝利の権利 238

15.1.5.4.2 戦略的選択 238

15.1.5.4.3 弱みと競合上の脅威 238

15.1.6 ASTRONICS CORPORATION 239

15.1.6.1 事業概要 239

15.1.6.2 提供製品 239

15.1.6.3 最近の動向 240

15.1.6.3.1 新製品発売 240

15.1.7 アンフェノール・コーポレーション 241

15.1.7.1 事業概要 241

15.1.7.2 提供製品 242

15.1.7.3 最近の動向 243

15.1.7.3.1 取引 243

15.1.7.3.2 その他の動向 244

15.1.8 AMETEK. INC. 245

15.1.8.1 事業概要 245

15.1.8.2 提供製品 246

15.1.9 TRANSDIGM GROUP 247

15.1.9.1 事業概要 247

15.1.9.2 提供製品 247

15.1.9.3 最近の動向 248

15.1.9.3.1 取引 248

15.1.10 PARKER HANNIFIN CORP 249

15.1.10.1 事業概要 249

15.1.10.2 提供製品 249

15.1.10.3 最近の動向 251

15.1.10.3.1 取引 251

15.1.11 BAEシステムズ 252

15.1.11.1 事業概要 252

15.1.11.2 提供製品 253

15.1.11.3 最近の動向 254

15.1.11.3.1 取引 254

15.1.11.3.2 その他の動向 254

15.1.12 イーグルピチャー・テクノロジーズ 255

15.1.12.1 事業概要 255

15.1.12.2 提供製品 255

15.1.13 クレーン・エアロスペース・アンド・電子 257

15.1.13.1 事業概要 257

15.1.13.2 提供製品 257

15.1.13.3 最近の動向 258

15.1.13.3.1 製品発売 258

15.1.13.3.2 その他の動向 259

15.1.14 PBS エアロスペース 260

15.1.14.1 事業概要 260

15.1.14.2 提供製品 260

15.1.14.3 最近の動向 261

15.1.14.3.1 製品発表 261

15.1.14.3.2 取引 261

15.1.15 HEICO CORPORATION 262

15.1.15.1 事業概要 262

15.1.15.2 提供製品 262

15.1.15.3 最近の動向 263

15.1.15.3.1 取引 263

15.1.16 パイオニア・マグネティクス 264

15.1.16.1 事業概要 264

15.1.16.2 提供製品 264

15.2 その他の企業 266

15.2.1 H55 S.A. 266

15.2.2 ライト・エレクトリック・コーポレーション 267

15.2.3 エレクトリック・パワー・システムズ社 268

15.2.4 マグニックス社 269

15.2.5 エボリート社 270

15.2.6 H3Xテクノロジーズ社 271

15.2.7 エムラックス・ディー・オー・オー 272

15.2.8 エムジーエム・コンプロ 273

15.2.9 トライマグ・エルエルシー 274

16 調査方法論 275

16.1 調査データ 275

16.2 二次データ 276

16.2.1 二次情報源からの主要データ 277

16.2.1.1 二次情報源リスト 277

16.3 一次データ 277

16.3.1 一次情報源からの主要データ 278

表1 対象範囲と除外項目 35

表2 米ドル為替レート(2020-2024年) 36

表3 主要国別GDP変化率(2021-2029年) 55

表4 エコシステムにおける企業の役割 61

表5 プラットフォーム別発電システムの参考価格

(百万米ドル/ユニット) 62

表6 プラットフォーム別電力配電システムの参考価格

(百万米ドル/ユニット) 63

表7 プラットフォーム別電力変換システムの参考価格

(百万米ドル/ユニット) 64

表8 プラットフォーム別電力貯蔵システムの参考価格

(百万米ドル/ユニット) 64

表9 プラットフォーム別電力管理システムの参考価格

(百万米ドル/ユニット) 65

表10 プラットフォーム別 パワー駆動装置の参考価格 (百万米ドル/台) 66

表11 HSコード8537の輸入データ 国別 2020–2024年 (千米ドル) 67

表12 HSコード8537の輸出データ(国別、2020~2024年)(千米ドル) 68

表13 航空機電気システムに対するアメリカの関税(国別) 71

表14 主要モデル別価格影響分析 71

表15 航空機電気システムの主要特許一覧(2025年) 77

表16 航空機電気システムを形作る次世代電動化技術 80

表17 将来の航空機アーキテクチャを推進する新興電力技術革新 81

表18 主要ユースケースと市場潜在性 82

表19 ベストプラクティス:ユースケースを導入している企業 83

表20 航空機電気システム市場:GENAI導入に関連する事例研究 83

表21 相互接続された隣接エコシステムと市場プレイヤーへの影響 84

表22 航空機電気システム市場におけるグローバル設計・構造・運用基準 90

表23 航空機電気システム市場におけるグローバル電気・通信・サイバーセキュリティ基準 91

表24 航空機電気システム市場におけるグローバル品質、環境、およびコンプライアンス基準 92

表25 航空機電気システム市場におけるカーボンインパクト削減 93

表26 航空機電気システム市場に影響を与えるグローバル規制枠組み 96

表27 航空機電気システム市場における認証、表示、および環境基準 97

表28 販売拠点別購買プロセスへのステークホルダーの影響(%) 100

表29 販売拠点別主要購買基準 101

表30 航空機電気システム市場、ソリューション別、

2021–2024年(百万米ドル) 105

表31 航空機電気システム市場、ソリューション別、

2025–2030年(百万米ドル) 106

表32 航空機電気システム市場、用途別、

2021–2024年(百万米ドル) 117

表33 航空機電気システム市場、用途別、

2025–2030年(百万米ドル) 118

表34 航空機電気システム市場、プラットフォーム別、

2021–2024年(百万米ドル) 123

表35 航空機電気システム市場、プラットフォーム別、

2025–2030年(百万米ドル) 124

表36 航空機電気システム市場、推進技術別、

2021–2024年 (百万米ドル) 131

表37 航空機電気システム市場、推進技術別、

2025–2030年(百万米ドル) 132

表38 航空機電気システム市場、販売拠点別、

2021–2024年(百万米ドル) 136

表39 航空機電気システム市場、販売拠点別、

2025–2030年(百万米ドル) 136

表40 航空機電気システム市場、地域別、

2021年~2024年(百万米ドル) 141

表41 航空機電気システム市場、地域別、

2025年~2030年(百万米ドル) 141

表42 南米アメリカにおける航空機電気システムの取り組み 142

表43 南米アメリカ:国別航空機電気システム市場、

2021–2024年(百万米ドル) 143

表44 南米アメリカ:国別航空機電気システム市場、

2025–2030年(百万米ドル) 143

表45 南米アメリカ:航空機電気システム市場、プラットフォーム別、2021年~2024年(百万米ドル) 144

表46 南米アメリカ:航空機電気システム市場、プラットフォーム別、2025年~2030年(百万米ドル) 144

表47 南米アメリカ:航空機電気システム市場、販売拠点別、2021年~2024年 (百万米ドル) 144

表48 北米:航空機電気システム市場、販売拠点別、2025年~2030年(百万米ドル) 144

表49 アメリカ:航空機電気システム市場、プラットフォーム別、

2021–2024年(百万ドル) 145

表50 アメリカ:航空機電気システム市場、プラットフォーム別、

2025–2030年(百万ドル) 145

表51 アメリカ:航空機電気システム市場、販売拠点別、

2021–2024年(百万ドル) 146

表52 アメリカ:航空機電気システム市場、販売拠点別、

2025–2030年 (百万米ドル) 146

表53 カナダ:航空機電気システム市場、プラットフォーム別、

2021–2024年(百万米ドル) 147

表54 カナダ:航空機電気システム市場、プラットフォーム別、

2025–2030年(百万米ドル) 147

表55 カナダ:航空機電気システム市場、販売拠点別、

2021–2024年(百万米ドル) 147

表56 カナダ:航空機電気システム市場、販売拠点別、

2025年~2030年(百万米ドル) 147

表57 ヨーロッパにおける航空機電気システムの取り組み 148

表58 ヨーロッパ:航空機電気システム市場、国別、

2021–2024年(百万米ドル) 149

表59 ヨーロッパ:航空機電気システム市場、国別、

2025–2030年(百万米ドル) 150

表60 ヨーロッパ:航空機電気システム市場、プラットフォーム別、

2021–2024年(百万米ドル) 150

表61 ヨーロッパ:航空機電気システム市場、プラットフォーム別、

2025–2030年(百万米ドル) 150

表62 ヨーロッパ:航空機電気システム市場、販売拠点別、

2021–2024年(百万米ドル) 151

表63 ヨーロッパ:航空機電気システム市場、販売拠点別、

2025–2030年(百万米ドル) 151

表64 フランス:航空機電気システム市場、プラットフォーム別、

2021–2024年(百万米ドル) 152

表65 フランス:航空機電気システム市場、プラットフォーム別、

2025–2030年(百万米ドル) 152

表66 フランス:航空機電気システム市場、販売拠点別、

2021–2024年 (百万米ドル) 152

表67 フランス:航空機電気システム市場、販売拠点別、

2025–2030年(百万米ドル) 152

表68 ドイツ:航空機電気システム市場、プラットフォーム別、

2021–2024年(百万米ドル) 153

表69 ドイツ:航空機電気システム市場、プラットフォーム別、

2025–2030年(百万米ドル) 153

表70 ドイツ:航空機電気システム市場、販売拠点別、

2021–2024年(百万米ドル) 154

表71 ドイツ:航空機電気システム市場、販売拠点別、

2025–2030年(百万米ドル) 154

表72 英国:航空機電気システム市場、プラットフォーム別、

2021–2024年 (百万米ドル) 155

表73 英国:航空機電気システム市場、プラットフォーム別、

2025–2030年(百万米ドル) 155

表74 英国:航空機電気システム市場、販売拠点別、

2021–2024年(百万米ドル) 155

表75 英国:航空機電気システム市場、販売拠点別、

2025–2030年 (百万米ドル) 155

表76 イタリア:航空機電気システム市場、プラットフォーム別、

2021–2024年(百万米ドル) 156

表77 イタリア:航空機電気システム市場、プラットフォーム別、

2025–2030年(百万米ドル) 156

表78 イタリア:航空機電気システム市場、販売拠点別、

2021年~2024年(百万米ドル) 157

表79 イタリア:航空機電気システム市場、販売拠点別、

2025–2030年(百万米ドル) 157

表80 スペイン:航空機電気システム市場、プラットフォーム別、

2021–2024年(百万米ドル) 158

表81 スペイン:航空機電気システム市場、プラットフォーム別、

2025–2030年(百万米ドル) 158

表82 スペイン:航空機電気システム市場、販売拠点別、

2021–2024年 (百万米ドル) 158

表83 スペイン:航空機電気システム市場、販売拠点別、

2025–2030年(百万米ドル) 158

表84 その他のヨーロッパ地域:航空機電気システム市場、プラットフォーム別、2021年~2024年(百万米ドル) 159

表85 ヨーロッパその他地域:航空機電気システム市場、プラットフォーム別、2025年~2030年(百万米ドル) 159

表86 ヨーロッパその他地域:航空機電気システム市場、販売拠点別、2021年~2024年 (百万米ドル) 160

表87 ヨーロッパその他地域:航空機電気システム市場、販売拠点別、2025年~2030年(百万米ドル) 160

表88 アジア太平洋地域の航空機電気システム関連イニシアチブ 161

表89 アジア太平洋地域:航空機電気システム市場、国別、

2021–2024 (百万米ドル) 162

表90 アジア太平洋地域:航空機電気システム市場、国別、

2025–2030年(百万米ドル) 163

表91 アジア太平洋地域: 航空機電気システム市場、プラットフォーム別、

2021–2024年(百万米ドル) 163

表92 アジア太平洋地域:航空機電気システム市場、プラットフォーム別、

2025–2030年(百万米ドル) 163

表93 アジア太平洋地域:航空機電気システム市場、販売拠点別、2021年~2024年(百万米ドル) 164

表94 アジア太平洋地域:航空機電気システム市場、販売拠点別、2025–2030年(百万米ドル) 164

表95 中国:航空機電気システム市場、プラットフォーム別、

2021–2024年(百万米ドル) 165

表96 中国:航空機電気システム市場、プラットフォーム別、

2025–2030年(百万米ドル) 165

表97 中国:航空機電気システム市場、販売拠点別、

2021年~2024年(百万米ドル) 165

表98 中国:航空機電気システム市場、販売拠点別、

2025–2030年(百万米ドル) 165

表99 インド:航空機電気システム市場、プラットフォーム別、

2021–2024年(百万米ドル) 166

表100 インド:航空機電気システム市場、プラットフォーム別、

2025–2030年(百万米ドル) 167

表101 インド:航空機電気システム市場、販売拠点別、

2021–2024年(百万米ドル) 167

表102 インド:航空機電気システム市場、販売拠点別、

2025–2030年 (百万米ドル) 167

表103 日本:航空機電気システム市場、プラットフォーム別、

2021–2024年(百万米ドル) 168

表104 日本:航空機電気システム市場、プラットフォーム別、

2025–2030年(百万米ドル) 168

表105 日本:航空機電気システム市場、販売拠点別、

2021–2024年 (百万米ドル) 168

表106 日本:航空機電気システム市場、販売拠点別、

2025–2030年(百万米ドル) 169

表107 オーストラリア:航空機電気システム市場、プラットフォーム別、

2021–2024年(百万米ドル) 169

表108 オーストラリア:航空機電気システム市場、プラットフォーム別、

2025–2030年(百万米ドル) 170

表109 オーストラリア:航空機電気システム市場、販売拠点別、

2021–2024年(百万米ドル) 170

表110 オーストラリア:航空機電気システム市場、販売拠点別、

2025–2030年(百万米ドル) 170

表111 韓国:航空機電気システム市場、プラットフォーム別、

2021年~2024年(百万米ドル) 171

表112 韓国:航空機電気システム市場、プラットフォーム別、

2025年~2030年(百万米ドル) 171

表113

韓国:航空機電気システム市場、販売拠点別、2021年~2024年(百万米ドル) 171

表114 韓国:航空機電気システム市場、販売拠点別、2025年~2030年 (百万米ドル) 172

表115 アジア太平洋地域その他:航空機電気システム市場、プラットフォーム別、2021年~2024年(百万米ドル) 172

表116 アジア太平洋地域その他:航空機電気システム市場、プラットフォーム別、2025年~2030年(百万米ドル) 173

表117 アジア太平洋地域その他:航空機電気システム市場、販売拠点別、2021年~2024年 (百万米ドル) 173

表118 アジア太平洋地域その他:航空機電気システム市場、販売拠点別、2025年~2030年(百万米ドル) 173

表119 中東における航空機電気システムの取り組み 174

表120 中東地域:国別航空機電気システム市場、

2021年~2024年(百万米ドル) 175

表121 中東地域: 航空機電気システム市場、国別、

2025–2030年(百万米ドル) 175

表122 中東地域:航空機電気システム市場、プラットフォーム別、

2021年~2024年(百万米ドル) 175

表123 中東:航空機電気システム市場、プラットフォーム別、

2025–2030年(百万米ドル) 176

表124 中東:航空機電気システム市場、販売拠点別、2021–2024年 (百万米ドル) 176

表125 中東:航空機電気システム市場、販売拠点別、2025–2030年(百万米ドル) 176

表126 アラブ首長国連邦:航空機電気システム市場、プラットフォーム別、

2021年~2024年(百万米ドル) 177

表127 アラブ首長国連邦:航空機電気システム市場、プラットフォーム別、

2025年~2030年 (百万米ドル) 177

表128 アラブ首長国連邦(UAE):航空機電気システム市場、販売拠点別、

2021年~2024年(百万米ドル) 177

表129 アラブ首長国連邦:航空機電気システム市場、販売拠点別、

2025年~2030年(百万米ドル) 178

表130 サウジアラビア:航空機電気システム市場、プラットフォーム別、

2021–2024年(百万米ドル) 178

表131 サウジアラビア:航空機電気システム市場、プラットフォーム別、

2025–2030年(百万米ドル) 179

表132 サウジアラビア:航空機電気システム市場、販売拠点別、2021–2024年 (百万米ドル) 179

表133 サウジアラビア:航空機電気システム市場、販売拠点別、2025年~2030年(百万米ドル) 179

表134 トルコ:航空機電気システム市場、プラットフォーム別、

2021–2024年(百万米ドル) 180

表135 トルコ:航空機電気システム市場、プラットフォーム別、

2025–2030年(百万米ドル) 180

表136 トルコ:航空機電気システム市場、販売拠点別、

2021年~2024年(百万米ドル) 180

表137 トルコ:航空機電気システム市場、販売拠点別、

2025–2030年(百万米ドル) 181

表138 カタール:航空機電気システム市場、プラットフォーム別、

2021–2024年(百万米ドル) 181

表139 カタール: 航空機電気システム市場、プラットフォーム別、

2025–2030年(百万米ドル) 182

表140 カタール:航空機電気システム市場、販売拠点別、

2021–2024年(百万米ドル) 182

表141 カタール:航空機電気システム市場、販売拠点別、

2025年~2030年(百万米ドル) 182

表142 南米アメリカにおける航空機電気システムの取り組み 183

表143 南米アメリカ:航空機電気システム市場、国別、

2021–2024年(百万米ドル) 184

表144 ラテンアメリカ:航空機電気システム市場、国別、

2025–2030年(百万米ドル) 184

表145 ラテンアメリカ:

航空機電気システム市場、プラットフォーム別、

2021–2024年(百万米ドル) 185

表146 南米アメリカ:航空機電気システム市場、プラットフォーム別、

2025–2030年(百万米ドル) 185

表147 南米アメリカ:航空機電気システム市場、販売拠点別、2021–2024年(百万米ドル) 185

表148 南米アメリカ:航空機電気システム市場、販売拠点別、2025–2030年(百万米ドル) 185

表149 ブラジル:航空機電気システム市場、プラットフォーム別、

2021–2024年 (百万米ドル) 186

表150 ブラジル:航空機電気システム市場、プラットフォーム別、

2025–2030年(百万米ドル) 186

表151 ブラジル: 航空機電気システム市場、販売拠点別、

2021–2024年(百万米ドル) 187

表152 ブラジル:航空機電気システム市場、販売拠点別、

2025–2030年(百万米ドル) 187

表153 メキシコ:航空機電気システム市場、プラットフォーム別、

2021–2024年(百万米ドル) 188

表154 メキシコ:航空機電気システム市場、プラットフォーム別、

2025–2030年(百万米ドル) 188

表155 メキシコ:航空機電気システム市場、販売拠点別、

2021–2024年(百万米ドル) 188

表156 メキシコ:航空機電気システム市場、販売拠点別、

2025–2030年(百万米ドル) 188

表157 南米アメリカその他地域:航空機電気システム市場、

プラットフォーム別、2021年~2024年 (百万米ドル) 189

表158 南米アメリカその他地域:航空機電気システム市場、

プラットフォーム別、2025–2030年(百万米ドル) 189

表159 南米アメリカその他の地域:航空機電気システム市場、販売拠点別、2021年~2024年(百万米ドル) 190

表160 南米アメリカその他地域:航空機電気システム市場、販売拠点別、2025年~2030年(百万米ドル) 190

表161 アフリカにおける航空機電気システムの取り組み 191

表162 アフリカ:航空機電気システム市場、国別、

2021–2024年(百万米ドル) 192

表163 アフリカ:航空機電気システム市場、国別、

2025–2030年(百万米ドル) 192

表164 アフリカ: 航空機電気システム市場、プラットフォーム別、

2021–2024年(百万米ドル) 192

表165 アフリカ:航空機電気システム市場、プラットフォーム別、

2025–2030年(百万米ドル) 192

表166 アフリカ:航空機電気システム市場、販売拠点別、

2021–2024年(百万米ドル) 193

表167 アフリカ: 航空機電気システム市場、販売拠点別、

2025–2030年(百万米ドル) 193

表168 南アフリカ:航空機電気システム市場、プラットフォーム別、

2021–2024年(百万米ドル) 194

表169 南アフリカ:航空機電気システム市場、プラットフォーム別、

2025–2030年(百万米ドル) 194

表170 南アフリカ:航空機電気システム市場、販売拠点別、2021–2024年(百万米ドル) 194

表171 南アフリカ:航空機電気システム市場、販売拠点別、2025–2030年 (百万米ドル) 194

表172 ナイジェリア:航空機電気システム市場、プラットフォーム別、

2021–2024年(百万米ドル) 195

表173 ナイジェリア:航空機電気システム市場、プラットフォーム別、

2025–2030年(百万米ドル) 195

表174 ナイジェリア:航空機電気システム市場、販売拠点別、

2021–2024年 (百万米ドル) 196

表175 ナイジェリア:航空機電気システム市場、販売拠点別、

2025–2030年(百万米ドル) 196

表176 主要プレイヤーの戦略/勝つための権利、2021–2025年 197

表177 航空機電気システム市場:競争の度合い 200

表178 航空機電気システム市場:地域別展開状況 204

表179 航空機電気システム市場:ソリューション別展開状況 205

表180 航空機電気システム市場:用途別展開状況 206

表181 航空機電気システム市場:プラットフォーム別展開状況 207

表182 航空機電気システム市場:推進技術別展開状況 207

表183 航空機電気システム市場:スタートアップ/中小企業リスト 210

表184 航空機電気システム市場:スタートアップ及び中小企業の競争力ベンチマーキング(1/3) 210

表185 航空機電気システム市場:スタートアップ及び中小企業の競争力ベンチマーク(2/3) 211

表186 航空機電気システム市場:スタートアップ及び中小企業の競争力ベンチマーク(3/3) 211

表187 航空機電気システム市場:取引件数、

2021年1月~2025年12月 214

表188 航空機電気システム市場:その他、

2021年1月~2025年12月 216

表189 サフランS.A.:会社概要 217

表190 サフランS.A.:提供製品 218

表191 サフランS.A.:製品発売 219

表192 サフランS.A.:取引実績 220

表193 サフランS.A.:その他の動向 221

表194 ハネウェル・インターナショナル社:企業概要 222

表195 ハネウェル・インターナショナル社:提供製品 223

表196 ハネウェル・インターナショナル社:製品発売 224

表197 ハネウェル・インターナショナル社:その他の動向 225

表198 RTX:会社概要 227

表199 RTX:提供製品 228

表200 RTX:新製品発売・開発動向 229

表201 タレスグループ:会社概要 231

表202 タレスグループ:提供製品 232

表203 タレスグループ:その他の動向 234

表204 GEエアロスペース:会社概要 236

表205 GEエアロスペース:提供製品 236

表206 GEエアロスペース:取引実績 237

表207 GEエアロスペース:その他の動向 238

表208 アストロニクス社:企業概要 239

表209 アストロニクス社:提供製品 239

表210 アストロニクス社:製品発売 240

表211 アンフェノール社: 会社概要 241

表212 アンフェノール社:提供製品 242

表213 アンフェノール社:取引事例 243

表214 アンフェノール社:その他の動向 244

表215 アメテック社:会社概要 245表216 アメテック社:提供製品 246表217 トランスダイム・グループ:会社概要 247 インク:会社概要 245

表216 アメテック・インク:提供製品 246

表217 トランスダイグム・グループ:会社概要 247

表218 トランスダイグム・グループ:提供製品 247

表219 トランスダイム・グループ:取引実績 248

表220 パーカー・ハニフィン社:会社概要 249

表221 パーカー・ハニフィン社:提供製品 249

表222 パーカー・ハニフィン社:取引実績 251

表223 BAEシステムズ:会社概要 252

表224 BAEシステムズ:提供製品 253

表225 BAEシステムズ:取引実績 254

表226 BAEシステムズ:その他の動向 254

表227 イーグルピチャー・テクノロジーズ:会社概要 255

表228 イーグルピチャー・テクノロジーズ:提供製品 255

表229 クレーン・エアロスペース・アンド・電子:会社概要 257

表230 クレーン・エアロスペース・アンド・電子:提供製品 257

表231 クレーン・エアロスペース・アンド・電子:製品発売 258

表232 クレーン・エアロスペース・アンド・電子:その他の動向 259

表233 PBSエアロスペース:会社概要 260

表234 PBSエアロスペース:提供製品 260

表235 PBSエアロスペース:新製品発売 261

表236 PBSエアロスペース:取引実績 261

表237 HEICOコーポレーション:企業概要 262

表238 HEICOコーポレーション:提供製品 262

表239 HEICOコーポレーション:取引実績 263

表240 パイオニア・マグネティクス:企業概要 264

表241 パイオニア・マグネティクス:提供製品 264

表242 H55 S.A.:会社概要 266

表243 ライト・エレクトリック・コーポレーション:会社概要 267

表244 エレクトリック・パワー・システムズ社:会社概要 268

表245 マグニックス社:会社概要 269

表246 エボリート社:会社概要 270

表247 H3Xテクノロジーズ社: 会社概要 271

表248 エムラックス・ディー・オー・オー:会社概要 272

表249 エムジーエム・コンプロ:会社概要 273

表250 トライマグ・エルエルシー:会社概要 274

※参考情報

航空機用電気装置は、航空機の運航や機器の制御に不可欠な電力供給および電力管理を提供するシステムです。これらの装置は、飛行中の安全性や効率性を向上させるために設計されており、さまざまな設備やシステムと連携しています。一般的には、航空機の電気装置は主に発電装置、配電装置、制御装置、照明装置などの部品から構成されています。

発電装置には、主にエンジン駆動型の発電機や、補助動力装置(APU)からの電力供給があります。これにより、航空機が離陸や巡航を行っている間に必要な電力が供給され、同時に緊急時にはAPUが独立して電力を供給することができます。

配電装置は、発電装置から供給された電力をさまざまな電気機器やシステムに配分する役割を担っています。これには、ブレーカ、スイッチ、バスバーなどのコンポーネントが含まれており、それぞれが異なる機器に電力を供給します。航空機の配電システムは非常に冗長性が高く、万が一の故障に備えた設計がされています。

制御装置に関しては、フライトコントロール、計器、通信機器、さらにはナビゲーション機器のための重要な機能を提供します。例えば、自動操縦装置やフライトデータレコーダーなども電気装置によって動作します。これにより、パイロットはより安全に飛行を行うことができ、同時に運航の効率性も向上します。

照明装置は、搭乗者の安全や快適性を確保するために、客室、操縦室、緊急出口などさまざまな場所に設置されています。航空機の外部照明は、他の航空機や地上の設備に対して航空機の位置を示す役割も果たしています。

航空機用電気装置は、いくつかの関連技術と結びついています。たとえば、アビオニクス技術は、航空機の電子機器を統合し、飛行の安全性と効率を高める役割を果たしています。また、電気機器の軽量化や、小型化技術も進化を遂げており、航空機の性能向上に寄与しています。さらに、ハイブリッド電動航空機の開発も進められており、電気装置の効率性を高める新たな方向性が模索されています。

最近では、電気装置のデジタル化が進み、自動診断機能や故障予知機能を備えたシステムが導入されています。これにより、メンテナンスや安心して運航するための準備が効率的に行えるようになりました。また、電気的なダイナミクスも研究されており、新しい材料や技術の採用が進められています。

航空機用電気装置は、その重要性から非常に厳格な規制や基準に従って設計、製造、維持されています。国際的な基準に合わせた設計が求められ、特に安全性や信頼性が重視されます。航空機用電気装置が故障した場合、その影響は大きいため、航空機メーカーや運航会社は厳密なテストや品質管理を行っています。

以上のように、航空機用電気装置は多様な機能を持ち、航空機の運航の安全性と効率性を確保するために不可欠な存在です。これらの技術は進化し続けており、今後の航空業界においてますます重要な役割を果たすことでしょう。電気装置に関する技術革新や、新たな利用方法の模索は、航空機の未来に大きな影響を与えることが期待されます。 |