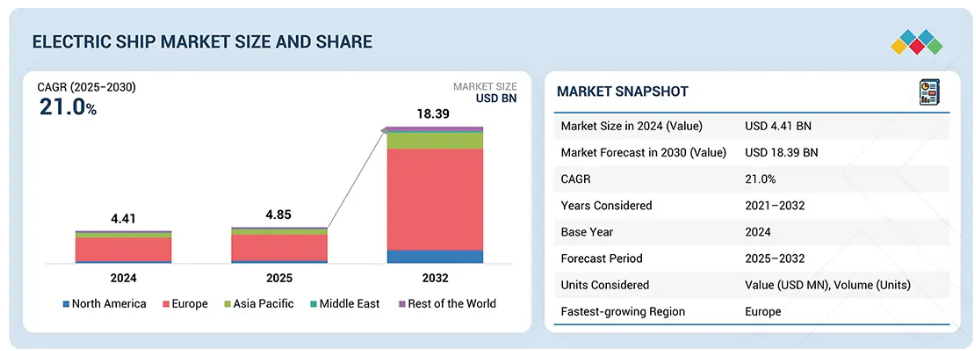

主なポイント

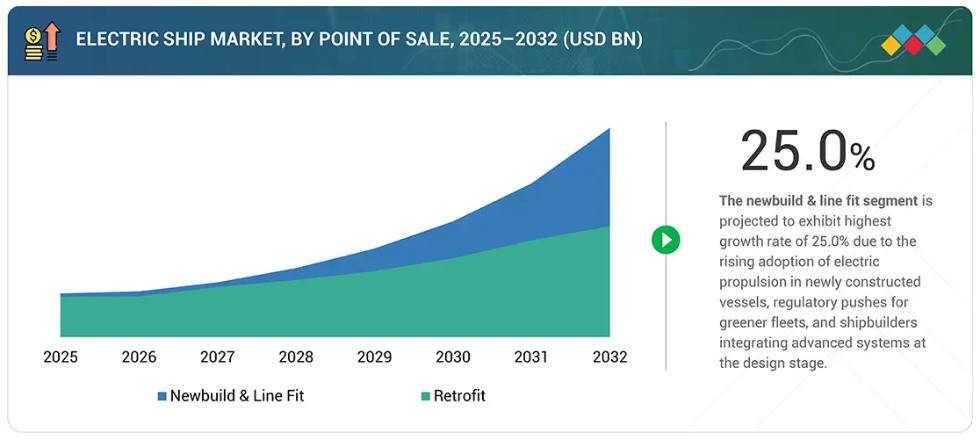

販売時点別

電気推進船舶市場は、販売時点別に新造船・ラインフィットと改造ソリューションに分かれます。新造船・ラインフィットが主流を占めており、造船所が船舶建造時に電気推進システム、蓄電池、ハイブリッドシステムを直接統合することで、排出基準への適合を確保し、ライフサイクルコストを削減しています。既存船隊が持続可能性目標を達成するため、エネルギー貯蔵システム、陸上電源接続、ハイブリッド構成でアップグレードされる中、改造ソリューションの重要性が高まっています。

トン数別

電気船舶市場はトン数別に、500 DWT未満、500~5,000 DWT、5,001~15,000 DWT、15,000 DWT超に分類されます。500 DWT未満のカテゴリーが導入をリードしており、フェリー、港湾船舶、サービス船など完全電気運航に適した船舶が対象となります。

ソリューション別

電気船舶市場は、ソリューション別に、電力貯蔵、電力変換、発電、配電、動力伝達、システム統合サービスに分類されます。

航続距離別

電気船舶市場は、航続距離別に、50km未満、50~100km、100~1,000km、1,000km超に分類されます。50~100kmの航続距離セグメントが最大規模を占めており、旅客フェリー、内陸水路船舶、頻繁な寄港と充電設備へのアクセスが可能な近海貨物船が牽引しております。

船舶の種類別

船舶の種類別の電気推進船舶市場は、商用船と防衛艦艇で構成されております。商用セグメントが数量を牽引する一方、防衛セグメントでは高性能・ステルス指向のソリューションが推進されております。

出力容量別

出力容量別の電気船舶市場は、75kW未満、75~150kW、151~745kW、746~7,560kW、7,560kW超に分類されます。75~150kWセグメントは、フェリー、モーターボート、小型貨物船での広範な利用により主流を占めており、より高い出力範囲はハイブリッド構成の大規模船舶を支えています。

自律性別

自律性別の電気船舶市場は、有人船舶、遠隔操作船舶、自律船舶で構成されます。有人船舶が現在の導入を主導し、遠隔操作船舶は海洋および防衛用途で拡大しています。一方、自律船舶はAIと自動航行技術の進歩により、最も急速に成長しているセグメントを形成しています。

地域別

市場は地域別に北米、ヨーロッパ、アジア太平洋、中東、その他地域に区分されています。スカンジナビアや西ヨーロッパの主要港湾では、陸上電源供給設備や充電インフラへの大規模投資が進み、電気フェリーや沿岸船舶の普及を促進しています。政府、海事クラスター、技術プロバイダー間の強力な連携が、ゼロエミッション船舶の商業化を加速させています。

競争環境

電気船舶市場の主要プレイヤーは、パートナーシップ、合弁事業、技術投資など、有機的・無機的戦略を併用しています。例えば、ABB Marine & Ports、Wärtsilä、Kongsberg Maritime、Siemens Energy、Yara Marine Technologiesは、バッテリー貯蔵、ハイブリッド推進、陸上電源接続、自律航行技術の開発を推進するため、複数の協業やパイロットプロジェクトを推進しています。

電気船舶産業の将来は、旅客フェリー、港湾作業船、近海貨物船、防衛支援艦艇における電気推進・ハイブリッド推進の統合拡大によって牽引されると予想されます。この動向は、世界の脱炭素化目標や、海事分野の持続可能性とグリーン港湾インフラを推進する政府主導の取り組みと合致しています。バッテリー技術、エネルギー管理システム、モジュール式電気駆動系の進歩により、ライフサイクルコストの削減と運用効率の向上が見込まれます。炭素価格設定やゼロエミッション目標を通じた規制圧力が強まる中、電気船舶は、よりクリーンで強靭な未来に向けた世界的な海上輸送の変革において、重要な推進力として位置づけられています。

顧客の顧客に影響を与えるトレンドとディスラプション

海運ビジネスへの影響は、新たな顧客ニーズと持続可能性を原動力とする変革によって形作られています。数多くの電気船スタートアップ企業や海運OEMメーカーが、電気推進システムおよび船内電力システムの革新を加速させるため、ベンチャーキャピタルからの資金調達、戦略的提携、合弁事業の構築を模索しています。こうした連携により、重要な充電インフラや高性能バッテリー技術の開発が進み、商業船隊、防衛艦艇、物流船隊における導入可能性が拡大しています。

市場エコシステム

市場エコシステムにおける主要なステークホルダーは、部品メーカー、システムインテグレーター、サービスプロバイダー、造船会社です。以下の図は、電気推進船舶エコシステムで活動する主要なプレイヤーの一部を列挙したものです。市場における主要な影響力を持つのは、投資家、学術研究者、サービスプロバイダー、流通業者、そして部品を生産する企業です。

地域

予測期間中、ヨーロッパが世界電気船舶市場で最も急速に成長する地域となる見込み

ヨーロッパは、厳格な脱炭素化政策、強力な政府資金支援、グリーン海事技術の早期導入により、世界電気船舶市場で最も急速に成長する地域と予測されています。国際海事機関(IMO)の排出目標とEUの「Fit for 55」パッケージが相まって、電化、陸上充電ネットワーク、ハイブリッド推進ソリューションへの投資を促進しています。

電気船舶市場:企業評価マトリックス

電気船舶市場における企業評価マトリックスは、製品展開範囲と市場シェアに基づき各社を評価します。競争上の位置付けを明確化し、市場での強みと成長戦略に応じて順位付けを行います。ABB社は先進技術に重点を置く主要プレイヤーとして位置付けられ、Yara社は本市場における新興リーダーとして認知されています。

主要市場プレイヤー

トップ電気船舶市場企業一覧

ABB (Switzerland)

Wärtsilä (Finland)

Kongsberg (Norway)

GE Vernova (US)

VARD AS (Norway)

1 はじめに 30

1.1 調査目的 30

1.2 市場定義 30

1.3 調査範囲 31

1.3.1 対象市場および地域範囲 31

1.3.2 対象範囲および除外範囲 32

1.3.3 対象年度 33

1.4 対象通貨 33

1.5 ステークホルダー 33

1.6 変更点の概要 34

2 調査方法論 35

2.1 調査データ 35

2.1.1 二次データ 36

2.1.1.1 二次情報源からの主要データ 37

2.1.2 一次データ 37

2.1.2.1 主要な参加者 37

2.1.2.2 一次情報源からの主要データ 38

2.1.2.3 一次インタビューの内訳 38

2.2 要因分析 39

2.2.1 需要側指標 39

2.2.1.1 海上観光の急増 39

2.2.2 供給側指標 39

2.2.2.1 電気船舶向け先進電池 39

2.3 市場規模の推定 40

2.3.1 ボトムアップアプローチ 40

2.3.1.1 地域別内訳 40

2.3.1.2 市場規模推定方法論(需要側分析) 41

2.3.2 トップダウンアプローチ 42

2.4 データの三角測量 43

2.5 調査の前提条件 44

2.6 調査の限界 44

2.7 リスク評価 45

3 エグゼクティブサマリー 46

4 プレミアムインサイト 50

4.1 電気船舶市場におけるプレイヤーにとっての魅力的な機会 50

4.2 推進方式別電気船舶市場 50

4.3 ハイブリッド推進方式別電気船舶市場 51

4.4 電気船舶市場:商用船舶別 51

4.5 電気船舶市場:旅客船別 52

5 市場概要 53

5.1 はじめに 53

5.2 市場動向 54

5.2.1 推進要因 54

5.2.1.1 温室効果ガス価格設定を伴うネットゼロ枠組みの導入 54

5.2.1.2 近海輸送および沿岸観光の増加 55

5.2.1.3 エネルギー貯蔵および電力システムの進歩 55

5.2.1.4 脱炭素化と持続可能性目標 56

5.2.2 抑制要因 57

5.2.2.1 初期投資の高さと改修に伴う長期の稼働停止 57

5.2.2.2 航続距離と出力拡張性における技術的制約 57

5.2.2.3 規制基準の断片化とコンプライアンス負担 57

5.2.3 機会 58

5.2.3.1 エネルギー貯蔵ソリューションにおける革新 58

5.2.3.2 長距離航海向けバッテリーおよび燃料電池技術のスケールアップ 59

5.2.3.3 クリーン造船プログラムに対する政府のインセンティブ 59

5.2.4 課題 59

5.2.4.1 重要資材のサプライチェーン制約 59

5.2.4.2 充電インフラおよび港湾インフラの不足 60

5.3 顧客ビジネスに影響を与えるトレンドとディスラプション 60

5.4 エコシステム分析 61

5.4.1 造船会社 61

5.4.2 システムインテグレーター 61

5.4.3 エンドユーザー 61

5.5 事例研究分析 62

5.5.1 中国船舶工業集団の完全電動コンテナ船 62

5.5.2 インキャット・タスマニア社製ハル096フェリー 63

5.5.3 ワルティラ社とウェタ社製完全電動高速フェリー 63

5.5.4 HDヒュンダイ社製MMC高圧電動推進システム 63

5.6 主要な利害関係者および購入基準 64

5.6.1 購入プロセスにおける主要な利害関係者 64

5.6.2 購入基準 64

5.7 主要な会議およびイベント 65

5.8 規制環境 66

5.9 技術分析 68

5.9.1 主要技術 68

5.9.1.1 エネルギー貯蔵システム 68

5.9.1.2 電気推進およびモーター 68

5.9.1.3 スマート電力配分およびエネルギー管理 69

5.9.2 補完技術 69

5.9.2.1 船舶用高圧直流送電網 69

5.9.2.2 燃料電池 69

5.9.2.3 永久磁石推進ロッド 70

5.9.3 関連技術 70

5.9.3.1 再生可能エネルギー統合 70

5.9.3.2 デジタルツインおよびシミュレーションプラットフォーム 70

5.9.3.3 充電および陸上電源インフラ 71

5.10 新造船と改造船 71

5.11 貿易データ 72

5.11.1 輸入シナリオ (HSコード8901) 72

5.11.2 輸出シナリオ(HSコード8901) 73

5.12 特許分析 75

5.13 マクロ経済見通し 76

5.13.1 北米 76

5.13.2 ヨーロッパ 77

5.13.3 アジア太平洋 77

5.13.4 中東 78

5.13.5 その他の地域 78

5.14 価格分析 78

5.14.1 主要企業による電気船舶の平均販売価格動向 79

5.14.2 地域別平均販売価格動向 79

5.15 投資および資金調達シナリオ 80

5.16 ビジネスモデル 80

5.17 技術ロードマップ 83

5.18 AIの影響 84

5.18.1 はじめに 84

5.18.2 主要国における船舶分野でのAI導入状況 85

5.18.3 船舶分野におけるAIのユースケースへの影響 86

5.18.4 電気船舶市場へのAIの影響 87

5.19 アメリカ2025年関税 89

5.19.1 はじめに 89

5.19.2 主要関税率 90

5.19.3 価格影響分析 91

5.19.4 国・地域への影響 92

5.19.4.1 アメリカ 92

5.19.4.2 ヨーロッパ 92

5.19.4.3 アジア太平洋地域 93

5.19.5 最終用途産業への影響 93

6 自律航行能力別電気船舶市場

(市場規模および2032年までの予測、米ドル) 94

6.1 はじめに 95

6.2 有人 96

6.2.1 既存の海事慣行との整合性が市場を牽引 96

6.3 遠隔操作 96

6.3.1 運用実現性の向上が市場を牽引 96

6.4 自律型 97

6.4.1 市場を牽引する港湾における有利な規制枠組みと支援インフラ 97

7 販売拠点別電気船舶市場

(市場規模及び2032年までの予測、米ドル) 98

7.1 はじめに 99

7.2 完全電気式 100

7.2.1 市場を牽引するバッテリー駆動船舶の普及 100

7.2.2 バッテリー駆動 101

7.2.3 電気・太陽光&バッテリー駆動 101

7.2.4 燃料電池およびバッテリー駆動 101

7.3 ハイブリッド 102

7.3.1 可変運転サイクルの船舶における広範な利用が市場を牽引 102

7.3.2 ディーゼル・バッテリー駆動 102

7.3.3 LPG/LNG・バッテリー駆動 103

8 電力容量別電気船舶市場

(市場規模と2032年までの予測、米ドル) 104

8.1 はじめに 105

8.2 <75 KW 106

8.2.1 小型船舶における大規模導入が市場を牽引する 106

8.3 75–150 KW 106

8.3.1 長時間稼働と高速運航の必要性が市場を牽引 106

8.4 151~745 KW 106

8.4.1 フェリー電化プログラムと脱炭素化政策が市場を牽引 106

8.5 746~7,560 KW 107

8.5.1 システムの信頼性と耐久性の重視が市場を牽引する 107

8.6 >7,560 KW 107

8.6.1 遠洋航海における代替エネルギー源の導入が市場を牽引する 107

9 航続距離別電気船舶市場

(市場規模及び2032年までの予測、米ドル) 108

9.1 はじめに 109

9.2 50キロメートル未満 110

9.2.1 市場を牽引する電気推進採用の商業的実現可能性 110

9.3 50~100キロメートル 110

9.3.1 市場を牽引する地域間接続性の必要性 110

9.4 101~1,000 km 111

9.4.1 市場を牽引する、長距離航行と安定した性能を必要とする船舶運用 111

9.5 1,000 km超 111

9.5.1 市場を牽引する長期間にわたる連続高出力出力要件 111

10 電気船舶市場(トン数別)

(市場規模及び2032年までの予測、米ドル) 112

10.1 はじめに 113

10.2 500 DWT未満 114

10.2.1 貨物・旅客容量の制限による推進力需要の低減が市場を牽引する 114

10.3 500~5,000 DWT 114

10.3.1 拡張性とモジュール性を備えた推進ソリューションへの運用上の要求が市場を牽引する 114

10.4 5,001~15,000 DWT 115

10.4.1 より高い推進能力と航続距離への需要が市場を牽引する 115

10.5 15,000 DWT超 115

10.5.1 市場を牽引するハイブリッド構成の広範な採用 115

11 船舶種類別電気推進船市場

(市場規模及び2032年までの予測、米ドル) 116

11.1 はじめに 117

11.2 商用船 118

11.2.1 厳しい環境規制と充電インフラの拡充が市場を牽引 118

11.2.2 旅客船 118

11.2.2.1 ヨット 119

11.2.2.2 フェリー 119

11.2.2.3 クルーズ船 120

11.2.2.4 モーターボート 120

11.2.3 貨物船 120

11.2.3.1 コンテナ船 121

11.2.3.2 ばら積み貨物船 121

11.2.3.3 タンカー 121

11.2.3.4 一般貨物船 121

11.2.4 その他 122

11.2.4.1 漁船 122

11.2.4.2 タグボート及び作業船 123

11.2.4.3 調査船 123

11.2.4.4 浚渫船 123

11.2.4.5 潜水艦 123

11.3 防衛 124

11.3.1 海軍近代化計画が市場を牽引 124

11.3.2 駆逐艦 124

11.3.3 フリゲート艦 125

11.3.4 コルベット艦 125

11.3.5 海洋支援艦艇 125

11.3.6 空母 125

11.3.7 潜水艦 126

12 地域別電気推進船舶市場

(市場規模及び2032年までの予測、米ドル) 127

12.1 はじめに 128

12.2 北米 129

12.2.1 PESTLE分析 129

12.2.2 アメリカ 136

12.2.2.1 海事分野の電動化進展が市場を牽引 136

12.2.3 カナダ 138

12.2.3.1 艦隊更新と統合インフラ計画による電気船舶技術の進展が市場を牽引する 138

12.3 ヨーロッパ 140

12.3.1 PESTLE分析 140

12.3.2 ノルウェー 146

12.3.2.1 従来の化石燃料推進船舶から電気代替船舶への移行が市場を牽引する 146

12.3.3 スウェーデン 148

12.3.3.1 市場を牽引する堅固な国家持続可能性アジェンダ 148

12.3.4 オランダ 149

12.3.4.1 市場を牽引するゼロエミッション船舶への移行 149

12.3.5 フィンランド 151

12.3.5.1 高度な造船技術が市場を牽引 151

12.3.6 デンマーク 152

12.3.6.1 有利な環境規制が市場を牽引 152

12.3.7 英国 154

12.3.7.1 ゼロエミッション船舶への規制推進が市場を牽引 154

12.3.8 その他のヨーロッパ 155

12.4 アジア太平洋地域 157

12.4.1 PESTLE分析 157

12.4.2 中国 164

12.4.2.1 国内におけるバッテリーおよびパワーエレクトロニクス分野のリーダーシップが市場を牽引 164

12.4.3 日本 165

12.4.3.1 政府主導の自律航行イニシアチブが市場を牽引 165

12.4.4 オーストラリア 167

12.4.4.1 インフラの近代化とイノベーションの機敏性が市場を牽引 167

12.4.5 韓国 169

12.4.5.1 政策支援によるフリート、グリーン電力供給、造船所の優位性が市場を牽引 169

12.4.6 インド 170

12.4.6.1 インフラ近代化と太陽光発電の革新が市場を牽引 170

12.4.7 その他のアジア太平洋地域 172

12.5 中東 173

12.5.1 PESTLE分析 174

12.5.2 GCC 180

12.5.2.1 サウジアラビア 182

12.5.2.1.1 船舶旅行の増加が市場を牽引 182

12.5.2.2 アラブ首長国連邦 183

12.5.2.2.1 港湾近代化とグリーンシッピングの取り組みが市場を牽引 183

12.5.3 イスラエル 185

12.5.3.1 技術統合と海軍近代化が市場を牽引 185

12.5.4 トルコ 186

12.5.4.1 国際貿易・海運規制への準拠が市場を牽引 186

12.6 その他の地域 188

12.6.1 PESTLE分析 189

12.6.2 アフリカ 196

12.6.2.1 都市交通の近代化と観光主導の取り組みによる市場拡大 196

12.6.3 ラテンアメリカ 197

12.6.3.1 内陸水路の規模拡大とエコツーリズムによる市場拡大 197

13 競争環境 200

13.1 はじめに 200

13.2 主要企業の戦略/勝利への権利、2022–2025 200

13.3 市場シェア分析、2024年 202

13.4 収益分析、2021年~2024年 204

13.5 ブランド/製品比較 205

13.6 企業評価と財務指標 205

13.7 企業評価マトリックス:主要プレイヤー、2024年 206

13.7.1 スター企業 206

13.7.2 新興リーダー 207

13.7.3 浸透型プレイヤー 207

13.7.4 参加企業 207

13.7.5 企業フットプリント 208

13.7.5.1 企業フットプリント 208

13.7.5.2 地域別フットプリント 209

13.7.5.3 販売拠点フットプリント 210

13.7.5.4 船舶タイプ別フットプリント 211

13.8 企業評価マトリックス:スタートアップ/中小企業、2025年 212

13.8.1 先進的企業 212

13.8.2 対応力のある企業 212

13.8.3 ダイナミックな企業 212

13.8.4 スタートブロック 212

13.8.5 競争力ベンチマーキング 214

13.8.5.1 スタートアップ/中小企業のリスト 214

13.8.5.2 スタートアップ/中小企業の競争力ベンチマーキング 214

13.9 競争シナリオ 215

13.9.1 製品発表・開発 215

13.9.2 取引事例 217

13.9.3 その他 223

14 企業プロファイル 238

14.1 主要企業 238

14.1.1 ABB 238

14.1.1.1 事業概要 238

14.1.1.2 提供製品 239

14.1.1.3 最近の動向 240

14.1.1.3.1 製品発売・開発 240

14.1.1.3.2 取引 240

14.1.1.3.3 その他 241

14.1.1.4 MnMの見解 242

14.1.1.4.1 勝つ権利 242

14.1.1.4.2 戦略的選択 242

14.1.1.4.3 弱点と競合上の脅威 242

14.1.2 WÄRTSILÄ 243

14.1.2.1 事業概要 243

14.1.2.2 提供製品 244

14.1.2.3 最近の動向 245

14.1.2.3.1 製品発表・開発動向 245

14.1.2.3.2 取引動向 245

14.1.2.3.3 その他 246

14.1.2.4 MnMの見解 247

14.1.2.4.1 勝つ権利 247

14.1.2.4.2 戦略的選択 247

14.1.2.4.3 弱みと競合上の脅威 247

14.1.3 SCHOTTEL GROUP 248

14.1.3.1 事業概要 248

14.1.3.2 提供製品 248

14.1.3.3 最近の動向 249

14.1.3.3.1 取引 249

14.1.3.3.2 その他 250

14.1.3.4 MnMの見解 251

14.1.3.4.1 勝利の権利 251

14.1.3.4.2 戦略的選択 251

14.1.3.4.3 弱みと競合上の脅威 251

14.1.4 CORVUS ENERGY 252

14.1.4.1 事業概要 252

14.1.4.2 提供製品 252

14.1.4.3 最近の動向 253

14.1.4.3.1 取引 253

14.1.4.3.2 その他 253

14.1.4.4 MnMの見解 254

14.1.4.4.1 勝利の権利 254

14.1.4.4.2 戦略的選択 254

14.1.4.4.3 弱みと競合上の脅威 255

14.1.5 GE VERNOVA 256

14.1.5.1 事業概要 256

14.1.5.2 提供製品 257

14.1.5.3 最近の動向 258

14.1.5.3.1 取引 258

14.1.5.3.2 その他 258

14.1.5.4 MnMの見解 259

14.1.5.4.1 勝利の権利 259

14.1.5.4.2 戦略的選択 260

14.1.5.4.3 弱点と競争上の脅威 260

14.1.6 KONGSBERG 261

14.1.6.1 事業概要 261

14.1.6.2 提供製品 262

14.1.6.3 最近の動向 263

14.1.6.3.1 その他 263

14.1.7 VARD AS 265

14.1.7.1 事業概要 265

14.1.7.2 提供製品 265

14.1.7.3 最近の動向 265

14.1.7.3.1 その他 265

14.1.8 SIEMENS 268

14.1.8.1 事業概要 268

14.1.8.2 提供製品 269

14.1.9 LECLANCHÉ SA 270

14.1.9.1 事業概要 270

14.1.9.2 提供製品 270

14.1.9.3 最近の動向 271

14.1.9.3.1 製品の発売・開発 271

14.1.9.3.2 取引 271

14.1.9.3.3 その他 271

14.1.10 BAEシステムズ 273

14.1.10.1 事業概要 273

14.1.10.2 提供製品 274

14.1.10.3 最近の動向 275

14.1.10.3.1 その他 275

14.1.11 SAFT 276

14.1.11.1 事業概要 276

14.1.11.2 提供製品 276

14.1.12 ノルウェー電気システム 277

14.1.12.1 事業概要 277

14.1.12.2 提供製品 277

14.1.12.3 最近の動向 278

14.1.12.3.1 取引 278

14.1.12.3.2 その他 278

14.1.13 エバーレンス 280

14.1.13.1 事業概要 280

14.1.13.2 提供製品 280

14.1.13.3 最近の動向 281

14.1.13.3.1 製品発売・開発 281

14.1.13.3.2 取引 281

14.1.13.3.3 その他 282

14.1.14 ECHANDIA AB 283

14.1.14.1 事業概要 283

14.1.14.2 提供製品 283

14.1.14.3 最近の動向 284

14.1.14.3.1 取引 284

14.1.14.3.2 その他 284

14.1.15 アングロ・ベルジアン・コーポレーション NV 286

14.1.15.1 事業概要 286

14.1.15.2 提供製品 286

14.1.15.3 最近の動向 287

14.1.15.3.1 取引 287

14.1.15.3.2 その他 288

14.1.16 ダンフォス 289

14.1.16.1 事業概要 289

14.1.16.2 提供製品 289

14.1.16.3 最近の動向 290

14.1.16.3.1 取引 290

14.1.16.3.2 その他 290

14.1.17 FJELLSTRAND AS 292

14.1.17.1 事業概要 292

14.1.17.2 提供製品 292

14.1.17.3 最近の動向 293

14.1.17.3.1 製品の発売・開発 293

14.1.17.3.2 その他 293

14.1.18 SØBY SHIPYARD 294

14.1.18.1 事業概要 294

14.1.18.2 提供製品 294

14.1.19 三菱造船株式会社 295

14.1.19.1 事業概要 295

14.1.19.2 提供製品 295

14.1.20 ダメン・シップヤーズ・グループ 296

14.1.20.1 事業概要 296

14.1.20.2 提供製品 296

14.1.20.3 最近の動向 297

14.1.20.3.1 製品発表・開発 297

14.1.20.3.2 取引 298

14.1.20.3.3 その他 298

14.1.21 BALTIC WORKBOATS AS 300

14.1.21.1 事業概要 300

14.1.21.2 提供製品 300

14.1.21.3 最近の動向 301

14.1.21.3.1 取引 301

14.1.21.3.2 その他 301

14.1.22 COCHIN SHIPYARD LIMITED 303

14.1.22.1 事業概要 303

14.1.22.2 提供製品 303

14.1.22.3 最近の動向 303

14.1.22.3.1 製品発売・開発 303

14.1.22.3.2 取引 304

14.1.22.3.3 その他 304

14.2 その他の主要企業 306

14.2.1 ECO 船舶 POWER CO., LTD. 306

14.2.2 EST FLOATTECH 307

14.2.3 SHIFT 308

14.2.4 インカット・クロウザー 309

14.2.5 インゲチーム社 310

14.2.6 フォイト・ターボ・船舶 311

14.2.7 ヤラ 311

15 付録 312

15.1 ディスカッションガイド 312

15.2 ナレッジストア:マーケットアンドマーケッツの購読ポータル 314

15.3 カスタマイズオプション 316

15.4 関連レポート 316

15.5 著者詳細 317

表1 米ドル為替レート 33

表2 船舶のバッテリー容量/電力要件 56

表3 エコシステムにおける企業の役割 62

表4 船舶タイプ別 ステークホルダーの購買プロセスへの影響度(%) 64

表5 船舶種類別主要購入基準 65

表6 主要会議・イベント(2025-2026年) 65

表7 北米:規制機関、政府機関、その他の組織 66

表8 ヨーロッパ:規制機関、政府機関、その他の組織 67

表9 アジア太平洋:規制機関、政府機関、その他の組織 67

表10 その他の地域:規制機関、政府機関、その他の組織 68

表11 新造船と改造船の比較、2021年~2024年 (単位) 71

表12 2025~2032年の新造船と改造船の比較 (単位) 72

表13 HSコード8901準拠製品の国別輸入データ、

2020~2024年 (千米ドル) 73

表14 HSコード8901準拠製品の輸出データ(国別、

2020~2024年(千米ドル)) 74

表15 特許分析 75

表16 主要メーカー提供の電気船舶平均販売価格推移、2021–2024年(百万米ドル) 79

表17 地域別平均販売価格推移、2020–2024年(百万米ドル) 79

表18 電気船舶市場におけるビジネスモデル 82

表19 アメリカ調整済み相互関税率 90

表20 電気船舶の主要製品関連関税 90

表21 価格変動予測と最終用途市場への潜在的影響 91

表22 電気船舶市場(航続距離別、2021~2024年)(百万米ドル) 95

表23 電気船舶市場(航続距離別、2025~2032年) (百万米ドル) 96

表24 新造船・ラインフィット対改造、2021–2024年(百万米ドル) 99

表25 新造船・ラインフィット対改造、2025–2032年 (百万米ドル) 99

表26 推進方式別電気船舶市場、2021–2024年(百万米ドル) 100

表27 推進方式別電気船舶市場、2025–2032年(百万米ドル) 100

表28 完全電気船市場、種類別、2021年~2024年(百万米ドル) 100

表29 完全電気船市場、種類別、2025年~2032年(百万米ドル) 101

表30 ハイブリッド電気船舶市場、種類別、2021年~2024年(百万米ドル) 102

表31 ハイブリッド電気船舶市場、種類別、2025年~2032年(百万米ドル) 102

表32 電力容量別電気船舶市場、2021年~2024年(百万米ドル) 105

表33 電力容量別電気船舶市場、2025年~2032年(百万米ドル) 106

表34 電気船舶市場、航続距離別、2021–2024年(百万米ドル) 109

表35 電気船舶市場、航続距離別、2025–2032年(百万米ドル) 110

表36 電気船舶市場、トン数別、2021–2024年(百万米ドル) 113

表37 電気船舶市場、トン数別、2025–2032年(百万米ドル) 114

表38 電気船舶市場、船舶の種類別、2021年~2024年(百万米ドル) 117

表39 電気船舶市場、船舶の種類別、2025年~2032年(百万米ドル) 117

表40 商用電気船舶市場、船舶の種類別、2021年~2024年(百万米ドル) 118

表41 商用電気船舶市場、船舶の種類別、2025年~2032年 (百万米ドル) 118

表42 旅客船:商用電気船舶市場、種類別、

2021–2024 (百万米ドル) 119

表43 旅客船:商用電気船舶市場、種類別、

2025年~2032年(百万米ドル) 119

表44 貨物船: 商用電気船舶市場、種類別、

2021–2024年(百万米ドル) 120

表45 貨物船:商用電気船舶市場、種類別、

2025–2032年(百万米ドル) 121

表46 その他:商用電気船舶市場、種類別、

2021–2024年(百万米ドル) 122

表47 その他:商用電気船舶市場、種類別、

2025–2032年(百万米ドル) 122

表48 防衛用電気船舶市場、船舶の種類別、2021年~2024年(百万米ドル) 124

表49 防衛用電気船舶市場、船舶の種類別、2025年~2032年(百万米ドル) 124

表50 電気船舶市場、地域別、2021–2024年(百万米ドル) 129

表51 電気船舶市場、地域別、2025–2032年(百万米ドル) 129

表52 北米:電気船舶市場、国別、

2021–2024年(百万米ドル) 131

表53 北米:電気船舶市場、国別、

2025–2032年(百万米ドル) 131

表54 北米:電気船舶市場、販売拠点別、

2021–2024年(百万米ドル) 132

表55 北米: 電気船舶市場、販売拠点別、

2025–2032年(百万米ドル) 132

表56 北米:電気船舶市場、推進方式別、

2021–2024年(百万米ドル) 132

表57 北米:電気船舶市場、推進方式別、

2025年~2032年(百万米ドル) 132

表58 北米:完全電気船舶市場、種類別、

2021年~2024年(百万米ドル) 133

表59 北米:完全電気推進船舶市場、種類別、

2025–2032年(百万米ドル) 133

表60 北米:ハイブリッド電気推進船舶市場、種類別、

2021–2024年(百万米ドル) 133

表61 北米:ハイブリッド電気船舶市場、種類別、

2025–2032年(百万米ドル) 133

表62 北米:電気船舶市場、船舶の種類別、

2021–2024年(百万米ドル) 134

表63 北米:電気船舶市場、船舶の種類別、

2025–2032年(百万米ドル) 134

表64 北米:商用電気船舶市場、船舶の種類別、

2021–2024年(百万米ドル) 134

表65 北米:商用電気船舶市場、船舶の種類別、

2025–2032年(百万米ドル) 134

表66 北米:電気旅客船市場、種類別、

2021年~2024年(百万米ドル) 135

表67 北米:電気旅客船市場、種類別、

2025年~2032年(百万米ドル) 135

表68 北米:電気貨物船市場、種類別、

2021–2024年(百万米ドル) 135

表69 北米:電気貨物船市場、種類別、

2025–2032年(百万米ドル) 136

表70 北米:その他の商用船舶市場、種類別、

2021–2024年 (百万米ドル) 136

表71 北米:その他の商用船舶市場、種類別、

2025年~2032年(百万米ドル) 136

表72 アメリカ:電気船舶市場、販売拠点別、2021年~2024年 (百万ドル) 137

表73 アメリカ:電気船舶市場、販売拠点別、2025–2032年(百万ドル) 137

表74 アメリカ:電気船舶市場、推進方式別、2021–2024年(百万ドル) 137

表75 アメリカ:電気船舶市場、推進方式別、2025年~2032年(百万ドル) 137

表76 アメリカ:電気船舶市場、船舶の種類別、2021年~2024年(百万ドル)

138

表77 アメリカ:電気船舶市場、船舶の種類別、2025年~2032年(百万ドル) 138

表78 カナダ:電気船舶市場、販売拠点別、2021年~2024年(百万ドル) 138

表79 カナダ:電気船舶市場、販売拠点別、2025年~2032年(百万米ドル) 139

表80 カナダ:電気船舶市場、推進方式別、2021年~2024年(百万米ドル) 139

表81 カナダ:電気船舶市場、推進方式別、2025年~2032年(百万米ドル) 139

表82 カナダ:電気船舶市場、船舶の種類別、2021–2024年(百万米ドル) 139

表83 カナダ:電気船舶市場、船舶の種類別、2025–2032年(百万米ドル) 139

表84 ヨーロッパ:電気船舶市場、国別、2021年~2024年(百万米ドル) 141

表85 ヨーロッパ:電気船舶市場、国別、2025年~2032年(百万米ドル) 142

表86 ヨーロッパ:電気船舶市場、販売拠点別、2021年~2024年(百万米ドル) 142

表87 ヨーロッパ:電気船舶市場、販売拠点別、2025年~2032年 (百万米ドル) 142

表88 ヨーロッパ:電気船舶市場、推進方式別、2021年~2024年(百万米ドル) 142

表89 ヨーロッパ:電気船舶市場、推進方式別、2025年~2032年(百万米ドル) 143

表90 ヨーロッパ:完全電気船舶市場、種類別、2021年~2024年(百万米ドル) 143

表91 ヨーロッパ:完全電気推進船舶市場、種類別、2025年~2032年(百万米ドル) 143

表92 ヨーロッパ:ハイブリッド電気推進船舶市場、種類別、2021年~2024年 (百万米ドル) 143

表93 ヨーロッパ:ハイブリッド電気船舶市場、種類別、2025年~2032年(百万米ドル) 143

表94 ヨーロッパ:電気船舶市場、船舶種類別、2021年~2024年 (百万米ドル) 144

表95 ヨーロッパ:電気船舶市場、船舶の種類別、2025年~2032年(百万米ドル) 144

表96 ヨーロッパ:商用電気船舶市場、船舶種類別、

2021–2024年(百万米ドル) 144

表97 ヨーロッパ:商用電気船舶市場、船舶種類別、

2025–2032年(百万米ドル) 144

表98 ヨーロッパ:電気旅客船市場、種類別、

2021–2024年(百万米ドル) 145

表99 ヨーロッパ:電気旅客船市場、種類別、

2025–2032年(百万米ドル) 145

表100 ヨーロッパ:電気貨物船市場、種類別、2021–2024年(百万米ドル) 145

表101 ヨーロッパ:電気貨物船市場、種類別、2025–2032年(百万米ドル) 145

表102 ヨーロッパ:その他の商用船舶市場、種類別、

2021–2024年(百万米ドル) 146

表103 ヨーロッパ:その他の商用船舶市場、種類別、

2025–2032年(百万米ドル) 146

表104 ノルウェー:電気船舶市場、販売拠点別、2021年~2024年(百万米ドル) 147

表105 ノルウェー:電気船舶市場、販売拠点別、2025年~2032年(百万米ドル) 147

表106 ノルウェー:電気船舶市場、推進方式別、2021年~2024年(百万米ドル) 147

表107 ノルウェー:電気船舶市場、推進方式別、2025年~2032年(百万米ドル) 147

表108 ノルウェー:電気船舶市場、船舶の種類別、2021年~2024年(百万米ドル) 147

表109 ノルウェー:電気船舶市場、船舶の種類別、2025年~2032年(百万米ドル) 148

表110 スウェーデン:電気船舶市場、販売拠点別、2021年~2024年 (百万米ドル) 148

表 111 スウェーデン:販売拠点別電気船舶市場、2025年~2032年(百万米ドル) 148

表 112 スウェーデン:推進方式別電気船舶市場、2021年~2024年(百万米ドル) 149

表 113 スウェーデン:電気船舶市場、推進方式別、2025年~2032年(百万米ドル) 149

表 114 スウェーデン:電気船舶市場、船舶の種類別、2021年~2024年(百万米ドル) 149

表115 スウェーデン:電気船舶市場、船舶の種類別、2025年~2032年(百万米ドル) 149

表116 オランダ:電気船舶市場、販売拠点別、

2021–2024年(百万米ドル) 150

表117 オランダ:電気船舶市場、販売拠点別、

2025–2032年(百万米ドル) 150

表118 オランダ:電気船舶市場、推進方式別、

2021–2024年(百万米ドル) 150

表119 オランダ:電気船舶市場、推進方式別、

2025–2032年(百万米ドル) 150

表120 オランダ:電気船舶市場、船舶の種類別、

2021–2024年(百万米ドル) 151

表121 オランダ:電気船舶市場、船舶の種類別、

2025–2032年(百万米ドル) 151

表122 フィンランド:電気船舶市場、販売拠点別、2021–2024年(百万米ドル) 151

表123 フィンランド:電気船舶市場、販売拠点別、2025年~2032年(百万米ドル) 151

表124 フィンランド:電気船舶市場、推進方式別、2021年~2024年(百万米ドル) 152

表125 フィンランド:電気船舶市場、推進方式別、2025年~2032年(百万米ドル) 152

表126 フィンランド:電気船舶市場、船舶の種類別、2021年~2024年(百万米ドル) 152

表127 フィンランド:電気船舶市場、船舶の種類別、2025年~2032年(百万米ドル) 152

表128 デンマーク:電気船舶市場、販売拠点別、

2021年~2024年 (百万米ドル) 153

表129 デンマーク:電気船舶市場、販売拠点別、

2025–2032年(百万米ドル) 153

表130 デンマーク:電気船舶市場、推進方式別、2021–2024年(百万米ドル) 153

表131 デンマーク:電気船舶市場、推進方式別、2025–2032年(百万米ドル) 153

表132 デンマーク:電気船舶市場、船舶の種類別、2021年~2024年(百万米ドル) 154

表133 デンマーク:電気船舶市場、船舶の種類別、2025年~2032年(百万米ドル) 154

表134 英国:電気船舶市場、販売拠点別、2021年~2024年(百万米ドル) 154

表135 英国: 電気船舶市場、販売拠点別、2025年~2032年(百万米ドル) 154

表136 英国:電気船舶市場、推進方式別、2021年~2024年(百万米ドル) 155

表137 英国:電気船舶市場、推進方式別、2025年~2032年(百万米ドル) 155

表138 英国:電気船舶市場、船舶の種類別、2021年~2024年(百万米ドル) 155

表139 英国:船舶の種類別電気船舶市場、2025年~2032年(百万米ドル) 155

表140 ヨーロッパその他地域:販売拠点別電気船舶市場、

2021年~2024年(百万米ドル) 156

表141 ヨーロッパその他地域:電気船舶市場、販売拠点別、

2025–2032年(百万米ドル) 156

表142 ヨーロッパその他地域:電気船舶市場、推進方式別、

2021–2024年(百万米ドル) 156

表143 ヨーロッパその他地域:電気推進船舶市場、推進方式別、

2025–2032年(百万米ドル) 156

表144 ヨーロッパその他地域:電気推進船舶市場、船舶種類別、

2021–2024年 (百万米ドル) 157

表145 ヨーロッパその他地域:電気船舶市場、船舶タイプ別、

2025–2032年(百万米ドル) 157

表146 アジア太平洋地域:電気船舶市場、国別、2021–2024年(百万米ドル) 159

表147 アジア太平洋地域:電気船舶市場、国別、2025–2032年 (百万米ドル) 159

表148 アジア太平洋地域:電気船舶市場、販売拠点別、

2021–2024年(百万米ドル) 159

表149 アジア太平洋地域:電気船舶市場、販売拠点別、

2025–2032年(百万米ドル) 159

表150 アジア太平洋地域:電気船舶市場、推進方式別、

2021–2024年(百万米ドル) 160

表151 アジア太平洋地域:電気船舶市場、推進方式別、

2025年~2032年(百万米ドル) 160

表152 アジア太平洋地域:完全電気船舶市場、種類別、

2021年~2024年(百万米ドル) 160

表153 アジア太平洋地域:完全電気推進船舶市場、種類別、

2025–2032年(百万米ドル) 160

表154 アジア太平洋地域:ハイブリッド電気推進船舶市場、種類別、

2021–2024年 (百万米ドル) 161

表155 アジア太平洋地域:ハイブリッド電気船舶市場、種類別、

2025–2032年(百万米ドル) 161

表156 アジア太平洋地域:電気船舶市場、船舶の種類別、2021年~2024年(百万米ドル) 161

表157 アジア太平洋地域:電気船舶市場、船舶の種類別、2025年~2032年(百万米ドル) 161

表158 アジア太平洋地域:商用電気船舶市場、船舶の種類別、

2021年~2024年(百万米ドル) 162

表159 アジア太平洋地域: 商用電気船舶市場、船舶の種類別、

2025–2032年(百万米ドル) 162

表160 アジア太平洋地域:電気旅客船市場、種類別、

2021–2024年(百万米ドル) 162

表161 アジア太平洋地域:電気旅客船市場、種類別、

2025年~2032年(百万米ドル) 162

表162 アジア太平洋地域:電気貨物船市場、種類別、

2021年~2024年(百万米ドル) 163

表163 アジア太平洋地域:電気貨物船市場、種類別、

2025年~2032年(百万米ドル) 163

表164 アジア太平洋地域:その他の商用船舶市場、種類別、

2021年~2024年(百万米ドル) 163

表165 アジア太平洋地域:その他の商用船舶市場、種類別、

2025–2032年(百万米ドル) 164

表166 中国:電気船舶市場、販売拠点別、2021–2024年(百万米ドル) 164

表167 中国:電気船舶市場、販売拠点別、2025年~2032年(百万米ドル) 164

表168 中国:電気船舶市場、推進方式別、2021年~2024年(百万米ドル) 165

表169 中国:電気船舶市場、推進方式別、2025年~2032年(百万米ドル) 165

表 170 中国:電気船舶市場、船舶の種類別、2021–2024年(百万米ドル) 165

表171 中国:電気船舶市場、船舶の種類別、2025年~2032年(百万米ドル) 165

表172 日本:

電気船舶市場、販売拠点別、2021–2024年(百万米ドル) 166

表173 日本:電気船舶市場、販売拠点別、2025–2032年(百万米ドル) 166

表174 日本:電気船舶市場、推進方式別、2021年~2024年(百万米ドル) 166

表175 日本:電気船舶市場、推進方式別、2025年~2032年(百万米ドル) 166

表176 日本:電気船舶市場、船舶の種類別、2021年~2024年(百万米ドル) 167

表177 日本:電気船舶市場、船舶の種類別、2025年~2032年(百万米ドル) 167

表178 オーストラリア:電気船舶市場、販売拠点別、

2021年~2024年(百万米ドル) 167

表179 オーストラリア:電気船舶市場、販売拠点別、

2025年~2032年(百万米ドル) 168

表180 オーストラリア:電気船舶市場、推進方式別、2021年~2024年(百万米ドル) 168

表181 オーストラリア:電気船舶市場、推進方式別、2025年~2032年(百万米ドル) 168

表182 オーストラリア:電気船舶市場、船舶の種類別、2021–2024年(百万米ドル) 168

表183 オーストラリア:電気船舶市場、船舶の種類別、2025年~2032年(百万米ドル) 168

表184 韓国:電気船舶市場、販売拠点別、

2021年~2024年(百万米ドル) 169

表185 韓国:電気船舶市場、販売拠点別、

2025–2032年(百万米ドル) 169

表186 韓国:電気船舶市場、推進方式別、

2021–2024年(百万米ドル) 169

表187 韓国:電気船舶市場、推進方式別、

2025–2032年(百万米ドル) 170

表188 韓国:電気船舶市場、船舶の種類別、

2021–2024年(百万米ドル) 170

表189 韓国:電気船舶市場、船舶の種類別、

2025–2032年(百万米ドル) 170

表190 インド:電気船舶市場、販売拠点別、2021–2024年(百万米ドル) 171

表191 インド:電気船舶市場、販売拠点別、2025年~2032年(百万米ドル) 171

表192 インド:電気船舶市場、推進方式別、2021年~2024年 (百万米ドル) 171

表193 インド:電気船舶市場、推進方式別、2025年~2032年(百万米ドル) 171

表194 インド:電気船舶市場、船舶の種類別、2021年~2024年(百万米ドル) 171

表195 インド:電気船舶市場、船舶の種類別、2025年~2032年(百万米ドル) 172

表196 アジア太平洋地域その他:電気船舶市場、販売拠点別、

2021年~2024年(百万米ドル) 172

表197 アジア太平洋地域その他:電気船舶市場、販売拠点別、

2025年~2032年(百万米ドル) 172

表198 アジア太平洋地域その他:電気推進船市場、推進方式別、

2021–2024年(百万米ドル) 173

表199 アジア太平洋地域その他:電気推進船市場、推進方式別、

2025–2032年(百万米ドル) 173

表200 アジア太平洋地域その他:電気推進船市場、船舶種類別、

2021–2024年(百万米ドル) 173

表201 アジア太平洋地域その他:電気船舶市場、船舶種類別、

2025–2032年(百万米ドル) 173

表202 中東地域:電気船舶市場、国別、2021年~2024年(百万米ドル) 175

表203 中東地域:電気船舶市場、国別、2025年~2032年(百万米ドル) 176

表204 中東地域: 電気船舶市場、販売拠点別、

2021–2024年(百万米ドル) 176

表205 中東:電気船舶市場、販売拠点別、

2025–2032年(百万米ドル) 176

表206 中東:電気推進船市場、推進方式別、

2021–2024年(百万米ドル) 176

表207 中東:電気推進船市場、推進方式別、

2025–2032年(百万米ドル) 176

表208 中東:完全電気推進船舶市場、種類別、

2021–2024年(百万米ドル) 177

表209 中東:完全電気推進船舶市場、種類別、

2025–2032年(百万米ドル) 177

表210 中東:ハイブリッド電気船市場、種類別、

2021–2024年(百万米ドル) 177

表211 中東:ハイブリッド電気船市場、種類別、

2025–2032年(百万米ドル) 177

表212 中東:電気船舶市場、船舶タイプ別、2021–2024年(百万米ドル) 177

表213 中東:電気船舶市場、船舶の種類別、2025年~2032年(百万米ドル) 178

表214 中東:商用電気船舶市場、船舶の種類別、

2021年~2024年(百万米ドル) 178

表215 中東:商用電気船舶市場、船舶種類別、

2025–2032年(百万米ドル) 178

表216 中東:電気旅客船市場、種類別、

2021–2024年(百万米ドル) 178

表217 中東:電気旅客船市場、種類別、

2025–2032年(百万米ドル) 179

表218 中東:電気貨物船市場、種類別、

2021–2024年(百万米ドル) 179

表219 中東:電気貨物船市場、種類別、

2025–2032 (百万米ドル) 179

表220 中東:その他の商用船舶市場、種類別、

2021–2024年(百万米ドル) 179

表221 中東:その他の商用船舶市場、種類別、

2025年~2032年(百万米ドル) 180

表222 GCC:電気船舶市場、国別、2021年~2024年(百万米ドル) 180

表223 GCC:電気船舶市場、国別、2025年~2032年(百万米ドル) 180

表224 GCC:電気船舶市場、販売拠点別、2021年~2024年(百万米ドル) 181

表 225 GCC:電気船舶市場、販売拠点別、2025年~2032年(百万米ドル) 181

表 226 GCC:電気船舶市場、推進方式別、2021年~2024年 (百万米ドル) 181

表227 GCC:電気船舶市場、推進方式別、2025年~2032年(百万米ドル) 181

表228 GCC:電気船舶市場、船舶の種類別、2021年~2024年(百万米ドル) 181

表229 GCC:電気船舶市場、船舶の種類別、2025年~2032年(百万米ドル) 182

表230 サウジアラビア:電気船舶市場、販売拠点別、

2021–2024年(百万米ドル) 182

表231 サウジアラビア:電気船舶市場、販売拠点別、

2025–2032年(百万米ドル) 182

表232 サウジアラビア:電気船舶市場、 推進方式別、

2021–2024年(百万米ドル) 183

表233 サウジアラビア:電気船舶市場、推進方式別、

2025–2032年(百万米ドル) 183

表234 サウジアラビア:電気船舶市場、船舶の種類別、

2021–2024年(百万米ドル) 183

表235 サウジアラビア:電気船舶市場、船舶の種類別、

2025–2032年(百万米ドル) 183

表236 アラブ首長国連邦:電気船舶市場、販売拠点別、2021–2024年(百万米ドル) 184

表237 アラブ首長国連邦: 電気船舶市場、販売拠点別、2025–2032年(百万米ドル) 184

表238 アラブ首長国連邦:電気船舶市場、推進方式別、2021–2024年(百万米ドル) 184

表239 アラブ首長国連邦(UAE):電気船舶市場、推進方式別、2025年~2032年(百万米ドル) 184

表240 アラブ首長国連邦(UAE):電気船舶市場、船舶の種類別、2021年~2024年(百万米ドル) 185

表241 アラブ首長国連邦(UAE):電気船舶市場、船舶の種類別、2025年~2032年(百万米ドル) 185

表242 イスラエル:電気船舶市場、販売拠点別、2021年~2024年(百万米ドル) 185

表243 イスラエル:電気船舶市場、販売拠点別、2025年~2032年(百万米ドル) 185

表244 イスラエル:電気船舶市場、推進方式別、2021年~2024年(百万米ドル) 186

表245 イスラエル:電気船舶市場、推進方式別、2025年~2032年(百万米ドル) 186

表 246 イスラエル:電気船舶市場、船舶の種類別、2021–2024年(百万米ドル) 186

表 247 イスラエル:電気船舶市場、船舶の種類別、2025年~2032年(百万米ドル) 186

表248 トルコ:電気船舶市場、販売拠点別、2021年~2024年(百万米ドル) 187

表249 トルコ:電気船舶市場、販売拠点別、2025年~2032年(百万米ドル) 187

表250 トルコ:電気船舶市場、推進方式別、2021年~2024年 (百万米ドル) 187

表251 トルコ:電気船舶市場、推進方式別、2025–2032年(百万米ドル) 187

表252 トルコ:電気船舶市場、船舶の種類別、2021–2024年(百万米ドル) 188

表253 トルコ:電気船舶市場、船舶の種類別、2025–2032年(百万米ドル) 188

表254 その他の地域:電気船舶市場、地域別、

2021年~2024年(百万米ドル) 190

表255 その他の地域:電気船舶市場、地域別、

2025–2032年(百万米ドル) 190

表256 その他の地域:電気船舶市場、販売拠点別、

2021–2024年(百万米ドル) 191

表257 その他の地域:電気船舶市場、販売拠点別、

2025–2032年(百万米ドル) 191

表258 その他の地域:電気船舶市場、推進方式別、

2021–2024年(百万米ドル) 191

表259 その他の地域:電気推進船舶市場、推進方式別、

2025–2032年(百万米ドル) 191

表260 その他の地域:完全電気推進船舶市場、種類別、

2021–2024年(百万米ドル) 192

表261 その他の地域:完全電気推進船舶市場、種類別、

2025–2032年(百万米ドル) 192

表262 その他の地域: ハイブリッド電気船舶市場、種類別、

2021–2024年(百万米ドル) 192

表263 その他の地域:ハイブリッド電気船舶市場、種類別、

2025–2032年(百万米ドル) 192

表264 その他の地域:電気船舶市場、船舶の種類別、

2021–2024年(百万米ドル) 193

表265 その他の地域:電気船舶市場、船舶の種類別、

2025–2032年 (百万米ドル) 193

表266 その他の地域:商用電気船舶市場、船舶の種類別、2021–2024年(百万米ドル) 193

表267 その他の地域:商用電気船舶市場、船舶種類別、2025年~2032年(百万米ドル) 193

表268 その他の地域:電気旅客船市場、種類別、

2021年~2024年(百万米ドル) 194

表269 その他の地域:電気旅客船市場、種類別、

2025–2032年(百万米ドル) 194

表270 その他の地域:電気貨物船市場、種類別、

2021–2024年(百万米ドル) 194

表271 その他の地域:電気貨物船市場、種類別、

2025–2032年(百万米ドル) 195

表272 その他の地域:その他の商用船舶市場、種類別、

2021–2024年(百万米ドル) 195

表273 その他の地域:その他の商用船舶市場、種類別、

2025–2032年(百万米ドル) 195

表274 アフリカ:電気船舶市場、販売拠点別、2021年~2024年(百万米ドル) 196

表275 アフリカ:電気船舶市場、販売拠点別、2025年~2032年(百万米ドル) 196

表 276 アフリカ:電気船舶市場、推進方式別、2021–2024年(百万米ドル) 196

表277 アフリカ:電気推進船舶市場、推進方式別、2025年~2032年(百万米ドル) 197

表278 アフリカ:電気推進船舶市場、船舶の種類別、2021年 ~2024年(百万米ドル) 197

表279 アフリカ:電気船舶市場、船舶の種類別、2025~2032年(百万米ドル) 197

表280 ラテンアメリカ:電気船舶市場、販売拠点別、

2021–2024年(百万米ドル) 198

表281 ラテンアメリカ:電気船舶市場、販売拠点別、

2025–2032年(百万米ドル) 198

表282 ラテンアメリカ:電気船舶市場、推進方式別、

2021–2024年(百万米ドル) 198

表283 ラテンアメリカ:電気船舶市場、推進方式別、

2025–2032年(百万米ドル) 198

表284 ラテンアメリカ:電気船舶市場、船舶の種類別、

2021–2024年(百万米ドル) 198

表285 ラテンアメリカ:電気船舶市場、船舶の種類別、

2025–2032年(百万米ドル) 199

表286 主要プレイヤー戦略/勝つための権利、2022–2025年 200

表287 電気船舶市場:競争の度合い 202

表288 地域別展開状況 209

表289 販売拠点展開状況 210

表290 船舶種類別展開状況 211

表291 新興企業/中小企業リスト 214

表292 新興企業/中小企業の競争力ベンチマーク 214

表293 電気船舶市場:製品発売・開発動向(2021-2025年) 215

表294 電気船舶市場:取引実績(2021年~2025年) 217

表295 電気船舶市場:その他動向(2021年~2025年) 223

表296 ABB:企業概要 238

表297 ABB:提供製品 239

表298 ABB:製品発売・開発動向 240

表299 ABB:契約実績 240

表300 ABB:その他 241

表301 WÄRTSILÄ:会社概要 243

表302 WÄRTSILÄ:提供製品 244

表303 WÄRTSILÄ:製品発売・開発動向 245

表304 WÄRTSILÄ:取引事例 245

表 305 ヴァルツィラ:その他 246

表 306 ショットルグループ:会社概要 248

表 307 ショットルグループ:提供製品 248

表 308 ショットルグループ:取引実績 249

表309 ショットル・グループ:その他 250

表310 コルバス・エナジー:会社概要 252

表311 コルバス・エナジー:提供製品 252

表312 コルバス・エナジー:取引実績 253

表313 コーバス・エナジー:その他 253

表314 GEバーノバ:会社概要 256

表315 GEバーノバ:提供製品 257

表316 GEバーノバ:取引実績 258

表317 GEバーノバ:その他 258

表318 コングスベルグ:会社概要 261

表319 コングスベルグ:提供製品 262

表320 コングスベルグ:その他 263

表321 ヴァードAS:会社概要 265

表322 ヴァードAS:提供製品 265

表323 ヴァードAS:その他 265

表324 シーメンス:会社概要 268

表325 シーメンス:提供製品 269

表326 レクラシェ社:会社概要 270

表327 レクラシェ社:提供製品 270

表328 レクラシェ社:製品発売・開発状況 271

表329 レクラシェ社:取引実績 271

表330 レクラシェ社:その他 271

表331 BAEシステムズ:会社概要 273

表332 BAEシステムズ:提供製品 274

表333 BAEシステムズ:その他 275

表334 SAFT:会社概要 276

表335 SAFT:提供製品 276

表336 ノルウェー・エレクトリック・システムズ:会社概要 277

表337 ノルウェー・エレクトリック・システムズ:提供製品 277

表338 ノルウェー・エレクトリック・システムズ:取引実績 278

表339 ノルウェー・エレクトリック・システムズ:その他 278

表340 エバーレンス:会社概要 280

表341 エバーレンス:提供製品 280

表342 エバーレンス:製品発売・開発状況 281

表343 エバーレンス:取引実績 281

表344 エバーレンス:その他 282

表345 エチャンディアAB:会社概要 283

表346 エチャンディアAB:提供製品 283

表347 エチャンディアAB:取引 284

表348 エチャンディアAB:その他 284

表349 アングロ・ベルジアン・コーポレーションNV:会社概要 286

表350 アングロ・ベルジアン・コーポレーションNV:提供製品 286

表351 アングロ・ベルジアン・コーポレーションNV:取引 287

表352 アングロ・ベルジアン・コーポレーションNV:その他 288

表353 ダンフォス:会社概要 289

表354 ダンフォス:提供製品 289

表355 ダンフォス:取引 290

表356 ダンフォス:その他 290

表357 フィエルストランドAS:会社概要 292

表358 フィエルストランドAS:提供製品 292

表359 フィエルストランドAS:新製品発表・開発状況 293

表360 フィエルストランドAS:その他 293

表361 ソービー造船所:会社概要 294

表362 ソービー造船所:提供製品 294

表363 三菱重工業株式会社:会社概要 295

表364 三菱重工業株式会社:提供製品 295

表365 ダメン・シップヤード・グループ:会社概要 296 ヤードグループ:会社概要 296

表366 ダメン・シップヤードグループ:提供製品 296

表367 ダメン・シップヤードグループ:製品発表/開発状況 297

表368 ダメン・シップヤーズ・グループ:取引実績 298

表369 ダメン・シップヤーズ・グループ:その他 298

表370 バルティック・ワークボーツAS:会社概要 300

表371 バルティック・ワークボーツAS:提供製品 300

表372 バルティック・ワークボーツAS:取引実績 301

表373 バルティック・ワークボーツAS:その他 301

表374 コーチン造船所株式会社:会社概要 303

表375 コーチン造船株式会社:提供製品 303

表376 コーチン造船株式会社:製品発表・開発 303

表377 コーチン造船株式会社:取引実績 304

表378 コーチン造船株式会社:その他 304

表379 エコ・マリン・パワー株式会社:会社概要 306

表380 ESTフローテック:会社概要 307

表381 シフト:会社概要 308

表382 インキャット・クロウザー:会社概要 309

表383 インゲチーム社:会社概要 310

表384 フォイト・ターボ・船舶:会社概要 311

表385 ヤラ:会社概要 311

※参考情報

電気船舶(Electric Ship)は、主に電気推進システムを用いて航行する船舶のことを指します。従来の船舶は内燃機関や蒸気機関が主流でしたが、環境問題や燃料費の高騰に伴い、電気船舶の需要が高まっています。電気船舶は、バッテリー、燃料電池、あるいは外部電源から供給される電力を利用して推進力を生み出します。このような新しい技術は、より持続可能で効率的な海上輸送手段として注目されています。

電気船舶の種類にはいくつかのタイプがあります。一つは「完全電動船舶」であり、これは全ての推進力を電動モーターから得る船舶です。バッテリーや燃料電池を搭載し、ゼロエミッションを目指します。次に「ハイブリッド船舶」があります。これは、電動モーターと内燃機関を組み合わせたもので、航行条件に応じて最適な動力源を選択します。例えば、港内では電力で航行し、外洋では内燃機関を使用するなどの柔軟性があります。さらに「プラグインハイブリッド船舶」もあり、これは外部から電力を供給できるタイプです。港で停泊している間に充電することで、航行中の燃料消費を削減します。

電気船舶の用途は多岐にわたります。まずはフェリーや小型船舶があり、これらは都市間や観光地での輸送手段として活躍しています。特に港湾内での交通や短距離の航海での利便性が高いです。また、電気推進技術は軍事用途でも関心を持たれています。戦艦や潜水艦において、静音性を高めることができるため、戦略的な利点があります。さらに、研究調査船や観光クルーズ船などでも利用が進んでおり、環境負荷を軽減する取り組みとして評価されています。

関連技術としては、電池技術が最も重要です。リチウムイオンバッテリーの進化により、高効率で軽量な蓄電が可能になっています。さらに、バッテリーの充電速度も向上しており、短時間での充電が実現しています。燃料電池技術もまた重要です。水素を使用して発電することで、排出ガスゼロの運航が期待されています。この技術は、再生可能エネルギーと組み合わせることで、持続可能性をさらに高めることができます。

また、電気船舶には運航管理技術も重要です。自動船舶運航技術や最適な航路選定を行うソフトウェアが開発され、これにより燃料の効率的な使用や時間の短縮が図られています。さらに、電力管理システムも不可欠で、バッテリー・燃料電池からの電力供給を効率的に最適化するために、高度な制御技術が求められています。

電気船舶の導入により、環境保護が進む一方で、インフラ整備も重要になります。例えば、船舶用の充電ステーションの設置や、港湾での再生可能エネルギーの導入が求められています。これにより、運用コストの削減だけでなく、持続可能な輸送体系の確立が進むでしょう。特に、港湾都市ではこのような取り組みが地域経済の発展にも寄与すると考えられています。

今後の電気船舶の発展は、ますます加速していくと予想されます。環境問題や資源問題に対する意識の高まりと共に、エネルギー効率や運航の柔軟性を追求する技術革新が求められています。電気船舶は、未来の海上輸送の新しいスタンダードとして位置付けられていくでしょう。そのためにも、研究開発や産業界での連携が必要です。こうした努力により、持続可能な海上交通の実現が一歩進むと期待されています。 |