UAV(ドローン)のAI市場規模・予測レポート

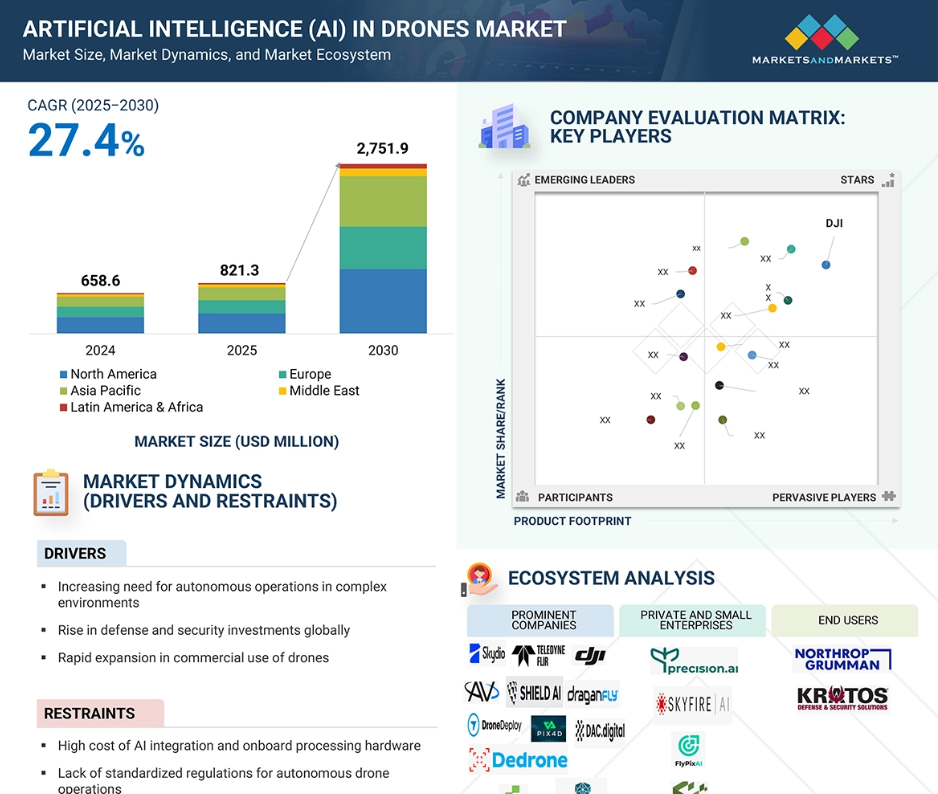

- 2025年の市場規模 8億2130万米ドル

- 2030年予測市場規模 27億5190万米ドル

- CAGR (2025-2030年): 27.4%

- 北米: 最大のシェア成長

ドローンのAI市場の成長は、軍事、商業、民生用途にわたるドローン需要の高まりによって推進されています。成長を促進する主な要因には、防衛予算の増加、監視、配送、マッピング、農業モニタリングへのドローンの採用増加、ドローンをベースとした都市空中移動コンセプトの急増などがあります。人工知能は、ドローンを遠隔操作デバイスから、リアルタイムの意思決定、ナビゲーション、周囲の知覚、および予測メンテナンスを備えたインテリジェントエージェントへと変革しています。軍事、商業、政府市場における需要の高まりに後押しされ、AIはドローンに、自律検査、精密配達、監視、ダイナミックなミッションプランニングなどの高度なミッションを、限られた人間の関与のもとで遂行する力を与えています。オンボード処理とAIアルゴリズムの進化に伴い、産業界では自律運用、スケーラブルなフリート管理、スマートなミッション実行に向けた成長が見られ、AIが次世代ドローン・イノベーションの一般的な技術になることを可能にしています。

ドローン(UAV)のAI市場における魅力的な機会

南米アメリカ

北米の市場成長の背景には、AI搭載ドローンの大手メーカーの存在と、アメリカとカナダにおける先進的なAI搭載ドローンへの投資の増加があります。

カナダにおけるドローンのAI市場は、主要なAIベースのドローンメーカーの存在によって成長しています。

AIベースのドローン技術の進歩と軍事および商業目的でのドローンの使用の増加は、予測期間中に市場プレーヤーに有利な機会を提供すると予想されます。

北米のAI搭載ドローン市場は、予測期間中に年平均成長率26.0%で1億4750万米ドルに達すると予測されています。

厳しいFAA規制と複雑な空域統合要件は、この市場の成長に課題をもたらすと予想されます。

ドローン(UAV)の世界AI市場ダイナミクス

DRIVER:複雑な環境におけるドローンの自律運用ニーズの増加

自律的なドローン操作のニーズの高まりは、市場成長の主要なドライバーです。事前にプログラムされた経路や手動制御に依存する従来型のドローンは、状況が予測できない、アクセスが限られている、または迅速な判断が不可欠な環境では苦戦を強いられます。AIベースの自律性は、ドローンにリアルタイムでの意思決定能力を装備させ、環境や障害物を動的に評価し、物体を検出・分類し、人間の介入なしに飛行計画を修正することを可能にします。これは、コンピュータビジョン、ディープラーニング、エッジコンピューティングなどのオンボードAI機能によって実現されます。山火事や地震などの自然災害時には、AIを搭載したドローンが被災地上空を単独で飛行し、生存者を検知し、人間の行動よりも迅速かつ安全に救助のための情報を伝達することができます。同様に、軍事作戦における自律型ドローンは、敵対的な空域に潜入し、ISR(諜報、監視、偵察)を実施し、さらには群れをなして、人員に対する待ち時間やリスクを抑えながら連携することができます。

さらに、エネルギー、通信、農業などの分野では、送電線、通信鉄塔、パイプライン、農地の自律点検にドローンを使用するケースが増えています。これらの地域は遠隔地であることが多く、規模も広大で、手動で地図を作成するのは困難です。AIによってドローンは過去の飛行から学習し、時間とともにパフォーマンスを向上させ、人間の介入を減らすことができます。都市環境では、ドローン配送や自動飛行タクシーの勢いが増しており、AIによる自律性の必要性がさらに強調されています。さらに、規制の変化や空域管理のデジタル化の進展に伴い、AIは有人車両や他の自律システムの周囲を安全に飛行するドローンに不可欠なものとなりつつあります。自律的なAI機能の統合により、拡張性、安全性、ミッションの信頼性が保証され、AIは複雑でリスクが高く、データ集約的な領域におけるドローン運用の基盤となっています。

制約:AI統合とオンボード処理ハードウェアの高コスト

ドローンへのAIの普及を妨げる大きな制約の1つは、AI機能の統合、特にリアルタイム分析、自律的意思決定、エッジコンピューティングに必要な高度なオンボード処理ハードウェアに関連する高コストです。AI搭載プロセッサー、高解像度画像センサー、LiDARモジュール、サーマルカメラなどの技術は、ドローンの部品表(BoM)を非常に膨らませます。その結果、一般的なドローンプラットフォームとAIを搭載した自律型ドローンとの間に大きな価格差が生じます。農業、鉱業、インフラ点検など、ほとんどの商業・民生用途では、投資収益率(ROI)は精査の対象となります。また、高度なAIシステムでは、熱管理要件、特殊なバッテリー、システムの較正のため、メンテナンス費用も増加します。このようなコストの障壁は、ドローンの利用が初期段階にあり、AIの運用を促進するインフラ(5G接続、GNSSを無視したナビゲーション、安全なエッジネットワークなど)が容易に利用できない可能性がある新しい市場でより顕著になります。高価格帯のため、ドローンの採用は防衛分野、大企業、または政府支援プログラムに限定され、より広範な商業市場でのスケールの可能性が制限されます。さらに、独自のAIチップセットとプラットフォームレベルの統合は、システム間の相互運用性を制限し、OEMと消費者のコストを増加させます。ミッションが複雑化するにつれて、ハードウェアの実装面積も増加し、電源システム、ハイエンドの冷却機能、硬化アーキテクチャが要求され、総体としてペイロード重量が増加し、飛行耐久性が低下します。その結果、AI統合の価格が重要な障害となり続け、大量市場投入の妨げとなっており、低コストのAIチップ、モジュール式ペイロード、プラットフォーム化されたソフトウェア、オープンなAIエコシステムなどの技術革新が必要となっています。

可能性:防衛・緊急対応へのAI搭載群ロボットの展開

防衛や緊急対応にAIを搭載した群れドローンを使用することは、ドローンにおけるAI市場の成長機会として機能します。スウォームドローンは、AIアルゴリズムを動力として活用し、周辺監視、ターゲット追跡、エリア拒否、捜索救助活動などの複雑なミッションを、リアルタイムで人間の制御なしに実施するために連携して飛行することができます。これらのシステムは分散通信に依存しており、群内のすべてのドローンが個別に状況を判断し、集団的な意思決定を行うことで、作戦の敏捷性とミッションの回復力を大幅に向上させます。防衛組織では、状況認識、作戦回復力、戦力増強の向上のため、特に紛争地域やGPS不使用の領域で、このような能力への投資が増加しています。このような需要の高まりは、自律型マルチエージェントシステムに注力するAIソリューションプロバイダー、システムインテグレーター、ドローンメーカーに大きなビジネスチャンスをもたらします。技術的には、AIは群知能の主要な促進因子であり、ドローンのデータ交換、分散型意思決定、衝突回避、変化するミッション・パラメーターへのリアルタイム適応を可能にします。軍事的な使用例では、これらの機能は、振り付けストライキ、戦場偵察、都市監視、およびアクセスが拒否された環境でのロジスティクス配信のために研究されています。自然災害、産業悲劇、都市危機などの緊急対応状況では、群れドローンは、荒廃した地域を独自にマッピングし、生存者を検出し、医療援助を投下し、コマンドセンターにリアルタイムの状況情報を提供する機能を備えています。ドローンは、地上ネットワークが寸断された地域で一時的な通信ハブとして機能し、無秩序な環境で初動対応者のつながりを維持することができます。AIとスウォームメカニクスを組み合わせることで、ミッション後の分析とミッションの学習も可能になり、スウォームインテリジェンスの集約に基づいて後続のオペレーションを最適化することができます。このようなインパクトの大きい応用により、政府や民間の防衛関連企業はAIベースの群システムに対する投資を拡大し、UAVエコシステムにおけるAI技術の対応可能な市場を拡大しています。また、エッジAI、5Gベースの接続性、安全な通信プロトコルの相互作用により、群運用のスケーラビリティと信頼性が向上し、軍事および人道的用途における次世代戦力増強への道が開けています。地政学的な脅威や気候変動に関連する危機の増加に伴い、インテリジェントで集団的、自律的なドローン能力の必要性は飛躍的に高まるでしょう。

課題:AI主導のドローンミッションにおけるデータプライバシーとサイバーセキュリティの懸念

データプライバシーとサイバーセキュリティの問題は、ドローンにおける人工知能(AI)の開発と利用、特に機密データや機密データを扱う産業における基本的な課題です。AIを搭載したドローンは、大量の視覚データ、熱データ、地理空間データを、時にはリアルタイムで常に収集、処理、送信しています。強力なデータ保護体制がなければ、不正アクセスにおける重大な脆弱性が特定され、収集された情報が悪用される可能性があります。インフラ監視、ロジスティクス、スマートシティ監視のようなビジネス展開では、GDPRや地域のサイバーセキュリティ法制のようなデータ保護指令の遵守に関する問題は、プロジェクトの承認を妨げ、展開範囲を制限し、利害関係者の信頼を損なう可能性があります。防衛、国土安全保障、重要インフラのアプリケーションでは、ドローンにAIを組み込むことで、任務の完全性や国家安全保障を損なうサイバー侵入リスク、AIモデルポイズニング、センサーの操作、信号のなりすましなどのレベルが上昇します。エッジコンピューティング、AI主導の意思決定、自律通信ネットワークの利用が拡大すると、これらのシステムが高度なサイバー攻撃を受けるリスクが高まります。これらの問題により、AIソリューションベンダーやドローンメーカーは、安全なアーキテクチャ設計、ゼロトラストネットワークモデル、規制要件を満たすコンプライアンスプロトコルを確保する必要に迫られています。このような障害を克服するためには、ドローンOEM、サイバーセキュリティの専門家、規制機関による共同事業が、運用の有効性と厳格なデータガバナンスのバランスを取った安全でスケーラブルなAIドローンのエコシステムを開発するために不可欠です。

世界のAIドローン(UAV)市場のエコシステム分析

AIドローン市場には、著名企業、民間企業、中小企業、エンドユーザーが含まれます。著名企業は新技術を生み出すために研究に投資。民間企業や中小企業は、特定のニーズに対して特別なソリューションを提供します。軍事、商業、政府&法執行などのエンドユーザーは、産業の成長を向上させるのに役立ちます。

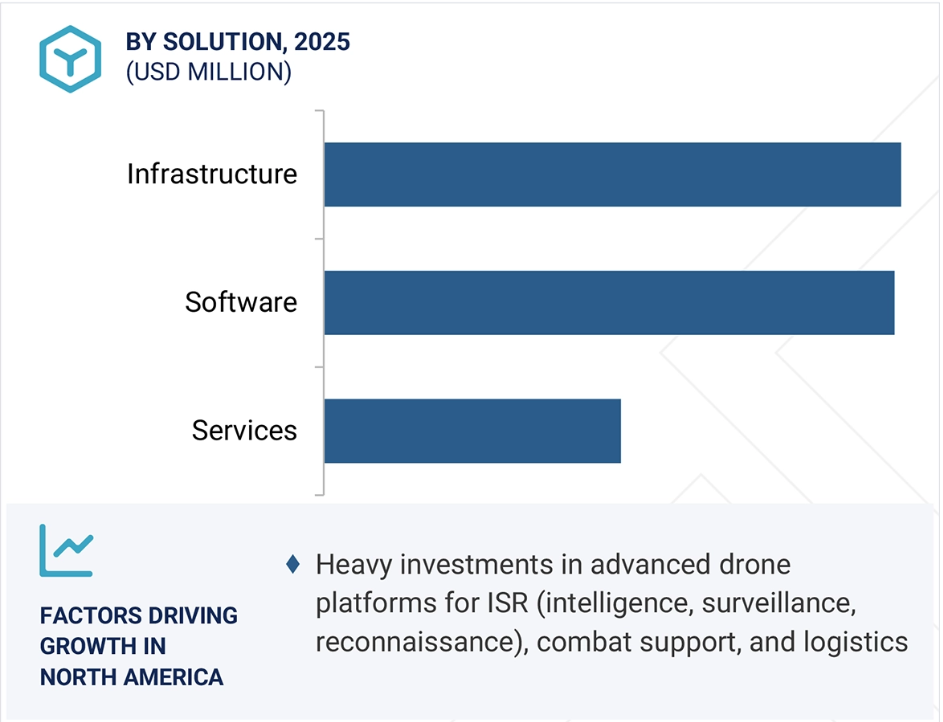

ソリューション別では、インフラセグメントが予測期間中にドローンのAI市場で最大のシェアを占めると予測されています。

インフラ検査、建設監視、資産管理におけるAI対応ドローンの用途が増加していることから、予測期間中、インフラセグメントが人工知能(AI)ドローン市場で最大のシェアを占めると予測されています。AIは、橋梁、電線、パイプライン、道路、鉄道などの主要インフラにおけるリアルタイムの欠陥認識、構造検査、予知保全を可能にすることで、ドローンの能力を向上させます。従来型の手動による点検処置とは異なり、AIを搭載したドローンは、大規模な構造物を自律的に高精度でスキャンし、ひび割れ、腐食、熱不整合などの異常を認識し、ディープラーニングアルゴリズムによってリスクを分類することができます。これらの洞察は高速で生成・処理されるため、インフラ管理者はタイムリーな意思決定を行い、高価な故障やシャットダウンを回避することができます。建築建設分野では、AIドローンが進捗の自動追跡、容積測定、コンプライアンス報告にますます活用され、遅延を削減し、プロジェクトの効率を高めています。政府や民間の投資家は、持続的なデータ取得と高度な分析を必要とするスマートインフラソリューションへの投資を増やしており、ドローンのAI需要を牽引しています。さらに、エッジコンピューティングの改善により、接続が限られた遠隔地でもAIドローンを飛行させることが可能になり、ユーティリティ、エネルギー、輸送インフラプロジェクトでの用途が広がっています。都市化とインフラの老朽化が依然として世界中で運用と安全の問題を引き起こしている中、AIドローンの使用はコストとスケール効率の高いインテリジェントな答えを提示し、インフラ部門を市場成長への最大の貢献者にしています。

技術別では、機械学習セグメントが予測期間中に最大のシェアを占めると予測

技術別では、機械学習技術の汎用性と拡張性により、機械学習分野が予測期間中に最大の市場シェアを占めると予測されています。この技術により、ドローンはデータパターンから学習し、自律航行や動的な経路変更から異常検知や行動予測に至るまで、さまざまな用途でパフォーマンスを向上させることができます。教師あり学習や強化学習などの機械学習アルゴリズムは、精密農業、スマート物流配送、リアルタイムマッピング、監視業務を支援するため、ドローンへの搭載が進んでいます。機械学習技術の継続的な学習能力は、時間の経過とともにミッションの成果を向上させ、人間の介入を最小限に抑え、構造化されていない環境での精度を高めます。ドローンの用途が都市部の航空機動性、戦場でのインテリジェンス、スマートインフラに拡大する中、機械学習は技術革新と市場成長を支える中核技術です。さらに、AIアクセラレータとエッジコンピューティングモジュールを組み合わせることで、機械学習を搭載したドローンのリアルタイムの意思決定が向上します。これにより、災害救助、国境警備隊、捜索救助などの任務において、より迅速な対応が可能になります。さらに、機械学習は、自律的なフリート管理と群知能の原動力です。その結果、ドローンメーカーは、自社製品を際立たせ、変化するエンドユーザーの要求に対応するため、機械学習主導のイノベーションに注力しています。

予測期間中、北米が最大シェアを占めると予測

予測期間中、北米が最大のシェアを占めると予測されています。同地域の高度な技術インフラ、堅調な防衛支出、商用ドローン用途の拡大が市場を牽引。AIの統合は、軍事、農業、ロジスティクス、エネルギー、公共安全などの分野にわたるリアルタイムの意思決定、自律航行、物体検出、データ分析を可能にすることで、ドローンの能力を強化します。アメリカは国防への導入とAIのイノベーションでリードしており、カナダは広大な地形での産業および環境業務にAI搭載ドローンを活用しています。支援的な規制の枠組みと、AI新興企業や航空宇宙企業の強力なエコシステムにより、北米はインテリジェントドローンの開発と配備の世界的な拠点となっています。AI企業とドローンメーカー間の戦略的協力関係も、最先端システムの迅速なプロトタイピングと商業化をサポートします。北米政府は、重要な分野でのAIドローンの採用を加速するため、パイロットプログラムや規制のサンドボックスに投資しています。米連邦航空局(FAA)は、目視外飛行(BVLOS)と自律飛行によるドローン運用の免除を拡大し続けています。また、気候監視、災害救助、山火事管理は、アメリカとカナダでAIドローンが応用されている主要な分野です。

ドローンにおけるAIの活用

ドローンの能力と自律性を拡大するために、ドローンへの AIの 実装が進んでいます。AIにより、ドローンはリアルタイムでデータを処理・解釈し、独自の判断を下すことができます。例として、AIを搭載したドローンは、コンピュータビジョンと機械学習アルゴリズムによって、物体を認識・追跡し、障害物を回避し、最も効果的な飛行経路を描くことができるようになります。農業分野では、AIを搭載したドローンが作物の健康状態をモニタリングし、異常を発見できるようになります。公共安全分野では、ドローンが人や車両の位置を特定することで、捜索救助活動を支援できるようになります。全体として、AIは幅広い用途でドローンの効率性、特異性、機能性を大幅に向上させます。

2025~2030年の最大市場シェア

地域別ではカナダが急成長

ドローン(UAV)市場におけるAIの最新動向

- 2025年6月、DroneDeployはPoint One Navigationと提携し、同社の高精度GNSS補正サービスをDroneDeployの空撮・地上現実撮影ワークフローに統合。この提携により、地上制御点(GCP)を必要としないセンチメートルレベルのドローンとローバーの測位精度が実現し、地理空間データの取得が大幅に簡素化されました。

- 2025年1月、テレダイン・フリアーは、無人航空機システム(UAS)やその他のロボットプラットフォームの自律機能を強化する新しいソフトウェアソリューション、Prism Supervisorを発表しました。このソフトウェアは、赤外線・可視光カメラコアを含む複数のフリアーセンサーの集中制御、監視、調整を可能にします。

- 2025年3月、ハネウェル・インターナショナル・インク(アメリカ)はコーヴァス・ロボティクス(アメリカ)と提携し、同社の自律型ドローンにスウィフトデコーダー・ソフトウェアを統合しました。この提携により、ドローンは倉庫での自動在庫追跡のための高精度リアルタイムバーコードスキャンを実行できるようになりました。この契約は、特に手の届きにくい場所や低照度の保管環境において、手動作業を減らし、データの精度を向上させることで、サプライチェーンの効率を高めます。

- 2024年12月、シールドAI(アメリカ)とパランティア・テクノロジーズ(アメリカ)は戦略的提携を深め、シールドAIの先進的なHivemindソフトウェア開発キットと、パランティアの企業資源計画、地理空間インテリジェンス、業務意思決定ツールなどの堅牢なソフトウェアソリューション群を活用することになりました。このパートナーシップは、最も重要な防衛上の課題に対処するために、各社の強みを組み合わせたものです。

- 2022年5月、DJI(中国)はTaranis(アメリカ)と提携し、最新のドローンコンポーネント、大規模な運用効率、破壊的なAI技術を結集して、農業小売業者、生協、農家向けに正確で実用的なインサイトを生成。

主な市場プレイヤー

ドローン(UAV)市場のAIトップ企業一覧

ドローンのAI市場を支配しているのは以下のプレイヤーです:

DJI (China)

DroneDeploy (US)

Teledyne FLIR LLC (US)

Skydio Inc. (US)

ShieldAI (US)

Vayyar (Israel)

ideaForge Technology Ltd. (India)

DAC.digital (Poland)

Aerovironment, Inc (US)

Pix4D SA (Switzerland)

Draganfly (Canada)

Dedrone (US)

Percepto Ltd. (US)

Qualcomm Technologies, Inc. (US)

Honeywell International Inc. (US)

3DSurvey (Slovenia)

1 はじめに 32

1.1 調査目的 32

1.2 市場の定義 32

1.3 調査範囲 33

1.3.1 市場セグメンテーション 33

1.3.2 含むものと含まないもの 34

1.4 考慮した年数 35

1.5 通貨と価格の考慮 35

1.6 利害関係者 36

2 調査方法 37

2.1 調査データ 37

2.1.1 二次データ 38

2.1.1.1 二次ソースからの主要データ 39

2.1.2 一次データ 39

2.1.2.1 一次資料からの主要データ 40

2.1.2.2 一次聞き取り調査の内訳 40

2.2 市場規模の推定 41

2.2.1 ボトムアップアプローチ 41

2.2.2 トップダウンアプローチ 41

2.3 データの三角測量 42

2.4 リサーチの前提 43

2.5 調査の限界 44

2.6 リスク評価 44

3 エグゼクティブ・サマリー

4 プレミアムインサイト 49

4.1 ドローンにおける人工知能(AI)市場 49

4.2 ドローンにおける人工知能(AI)市場、エンドユーザー別 49

4.3 ドローンにおける人工知能(AI)市場、技術別 50

4.4 ドローンにおける人工知能(AI)市場、ソリューション別 50

4.5 ドローンにおける人工知能(AI)市場、機能別 51

5 市場の概要 52

5.1 はじめに 52

5.2 市場ダイナミクス 52

5.2.1 ドライバー 53

5.2.1.1 複雑な環境下での自律運用ニーズの高まり 53

5.2.1.2 防衛・安全保障分野への投資の増加 53

5.2.1.3 ドローンの商業利用の急速な拡大 54

5.2.1.4 リアルタイムデータ分析への需要の高まり 55

5.2.2 阻害要因 55

5.2.2.1 AI統合とオンボード処理ハードウェアの高コスト 55

5.2.2.2 ドローンの自律運用に関する標準化された規制の欠如 56

5.2.3 機会 56

5.2.3.1 自律型ドローン・アズ・ア・サービス(DaaS)モデルの拡大 56

5.2.3.2 防衛・緊急対応向けAI対応群ドローンの展開 57

5.2.3.3 インテリジェントISRと国境監視能力の成長 57

5.2.4 課題 58

5.2.4.1 AIを活用したドローンミッションにおけるデータプライバシーとサイバーセキュリティの懸念 58

5.2.4.2 GPSが遮断された悪環境での堅牢なAIアルゴリズムの開発は困難 58

5.3 顧客ビジネスに影響を与えるトレンドと混乱 58

5.4 バリューチェーン分析 59

5.4.1 研究開発 60

5.4.2 コンポーネントとチップセットの製造 60

5.4.3 AI ソフトウェア開発 60

5.4.4 システム統合 60

5.4.5 承認 60

5.4.6 エンドユーザー 60

5.5 エコシステム分析 60

5.5.1 著名企業 60

5.5.2 民間企業及び中小企業 60

5.5.3 エンドユーザー

5.6 価格分析 62

5.6.1 主要プレイヤーのAI搭載ドローンの平均販売価格(ソリューション別) 62

5.6.2 AI搭載ドローンソリューションの平均販売価格(地域別) 64

5.6.3 AI搭載ドローンの平均販売価格(エンドユーザー別) 64

5.7 規制の状況 65

5.7.1 規制機関、政府機関、その他の組織 65

5.7.2 規制の枠組み(地域別) 67

5.7.2.1 北米 67

5.7.2.2 ヨーロッパ 67

5.7.2.3 アジア太平洋地域 67

5.7.2.4 中東 68

5.7.2.5 中南米・アフリカ 68

5.8 主要ステークホルダーと購買基準 68

5.8.1 購入プロセスにおける主要ステークホルダー 68

5.8.2 購入基準 69

5.9 技術分析 70

5.9.1 主要技術 70

5.9.1.1 ビジョントランスフォーマー(ViT) 70

5.9.1.2 AutoML/AutoAI 71

5.9.1.3 強化学習(RL) 71

5.9.2 補完技術 71

5.9.2.1 センサフュージョンシステム 71

5.9.2.2 エッジAIプロセッサ 71

5.9.3 隣接技術 71

5.9.3.1 デジタルツインプラットフォーム 71

5.9.3.2 地理空間情報システム(GIS) 72

5.10 ケーススタディ分析 72

5.10.1 ケーススタディ 1:dronedesk は altitude angel の guardianutm api をワークフロー管理システムに統合 72

5.10.2 ケーススタディ 2: インテルは AI、コンピュータビジョン、エッジコンピューティングを搭載したドローンを配備し、地形図作成、 植生監視、土壌状態の評価を実施 72

5.10.3 ケーススタディ3:CaltransがSkydioと提携し、高度なAIとコンピュータビジョン機能を備えた自律型ドローンを配備 73

5.11 主要会議とイベント(2025~2026年) 73

5.12 投資と資金調達のシナリオ 74

5.13 2025年のアメリカの関税 74

5.13.1 導入 74

5.13.2 主な関税率 75

5.13.3 価格への影響分析 75

5.13.4 国・地域への影響 76

5.13.4.1 米国 76

5.13.4.2 ヨーロッパ 76

5.13.4.3 アジア太平洋(APAC) 77

5.13.5 最終用途産業への影響 77

5.14 マクロ経済見通し 78

5.14.1 はじめに 78

5.14.2 南米アメリカ 78

5.14.3 ヨーロッパ 78

5.14.4 アジア太平洋 78

5.14.5 中東 79

5.14.6 ラテンアメリカ 79

5.14.7 アフリカ 79

5.15 総所有コスト(TCO) 79

5.16 ドローンにおける人工知能(AI)市場:ビジネスモデル 80

5.17 技術ロードマップ 82

5.18 技術トレンド 84

5.18.1 リアルタイムの物体検出と追跡 84

5.18.2 自律航行 84

5.18.3 エッジAI処理 85

5.18.4 群知能/マルチエージェントAI 85

5.18.5 自然言語インターフェース

5.19 メガトレンドの影響 86

5.19.1 積層造形 86

5.19.2 先端材料の統合 86

5.19.3 ビッグデータ分析 87

5.20 サプライチェーン分析 88

5.21 特許分析 90

6 ドローンにおける人工知能(AI)市場:ソリューション別 93

6.1 導入 94

6.2 インフラストラクチャー

6.2.1 エッジコンピューティングと高性能オンボード処理のニーズの高まりが市場を牽引 95

6.2.2 コンピュート・ハードウェア 96

6.2.2.1 オンボードAIチップ 96

6.2.2.2 エッジコンピューティングモジュール 96

6.2.3 メモリ&ストレージ 96

6.2.3.1 フラッシュ/SSD モジュール 96

6.2.3.2 リムーバブルメディア 96

6.2.4 ネットワーキング 96

6.2.4.1 無線モジュール 96

6.2.4.2 衛星リンク 96

6.3 ソフトウェア 97

6.3.1 商用および防衛用途におけるリアルタイム自律意思決定機能に対する需要の高まりが市場を牽引 97

6.3.2 AI 開発ツール 97

6.3.2.1 ソフトウェア開発キット(SDK)と機械学習(ML)フレームワーク 97

6.3.2.2 視覚に特化したAIツールキット 98

6.3.3 AI アプリケーションプラットフォーム 98

6.3.3.1 車載自律性スタック 98

6.3.3.2 フリート/クラウドプラットフォーム 98

6.4 サービス 98

6.4.1 多様な産業におけるカスタマイズされたエンドツーエンドの AI 統合に対する需要の増加が市場を牽引 98

6.4.2 コアデータサービス 99

6.4.3 統合サービス 99

7 ドローンにおける人工知能(AI)市場、エンドユーザー別 100

7.1 導入 101

7.2 軍事 102

7.2.1 紛争環境における自律型GPS非依存システムのニーズの高まりが市場を牽引 102

7.3 商用 102

7.3.1 大規模産業におけるリアルタイム分析と自動化の需要の高まりが市場を牽引 102

7.4 政府・法執行機関 102

7.4.1 スマートな監視と迅速な緊急対応能力の重視が市場を牽引 102

8 ドローンにおける人工知能(AI)市場(機能別) 103

8.1 導入 104

8.2 飛行・ミッション運用 105

8.2.1 商業用途での完全自律型ドローン運用ニーズの高まりが市場を牽引 105

8.2.2 自律飛行計画とスケジューリング 106

8.2.2.1 ユースケース: ウォルマート&ウイングのドローンが30分以内に最適化された配送ミッションをスケジューリング 106

8.2.3 ルート最適化と動的リルート 107

8.2.3.1 ユースケース: MITのAIが飛行中に風の逸脱をナビゲートし、精度を50%向上 107

8.2.4 障害物回避と経路修正 107

8.2.4.1 ユースケース: アマゾンのPrime AIR MK30ドローンがAIを使用して障害物を回避し、より安全なBVLOS飛行を実現 107

8.2.5 リアルタイムの天候回避 107

8.2.5.1 ユースケース: 適応制御システムにより、乱気流を避けるために経路を調整する山火事用ドローン 107

8.2.6 空域デコンフリクト/群経路調整 107

8.2.6.1 ユースケース: EPFL のドローンスウォームが予測協調を利用してシミュレートされた森林を 57%高速飛行 108

8.3 メンテナンス、診断、資産の健全性 108

8.3.1 予定外のダウンタイムを最小限に抑え、ドローンフリートの寿命を延ばす必要性が需要を牽引 108

8.3.2 予知保全と故障予測 109

8.3.2.1 ユースケース: ヘイコーチのAIがセンサーデータに基づいてメンテナンスの必要性を予測し、予定外のダウンタイムを防止 109

8.3.3 目視検査 109

8.3.3.1 ユースケース ドネクルはAIを搭載したドローンを使って損傷の有無を目視検査し、検査時間を大幅に短縮 109

8.3.4 保証とクレームの自動化 109

8.3.4.1 ユースケース: 保険会社がドローンのデータとAIを活用して損害賠償請求を自動化し、決済サイクルを加速 109

8.4 地上管制とフリート管理 109

8.4.1 都市や商業環境におけるマルチドローン運用の複雑化が成長を促進 109

8.4.2 AIベースの地上管制システムの最適化 110

8.4.2.1 ユースケース: AirwayzのUTMソフトウェアがイスラエルの都市空域における地上管制と飛行調整を最適化 110

8.4.3 予測的な航空機の使用と割り当て 111

8.4.3.1 ユースケース ロレンツ技術、balenaCloud を介して AI を利用し、監視用のドローンフリート管理 111

8.4.4 ドローンと地上の同期と安全な回収 111

8.4.4.1 ユースケース UTM レベルの AI によるシームレスな回収と離陸の調整 111

8.4.5 自律的な離着陸ゾーンの選択 111

8.4.5.1 ユースケース: NASAのUTMがAIによる着陸帯最適化をテスト 111

8.5 顧客体験とサービスインターフェース 111

8.5.1 直感的でリアルタイムのミッション・インタラクションやサポート・システムに対する需要が成長を牽引 111

8.5.2 音声支援ミッションブリーフィングツール 112

8.5.2.1 ユースケース: Primordial LabsのANURAは簡単な英語の音声コマンドを可能に 112

8.5.3 サポート用リアルタイムチャットボット 112

8.5.3.1 ユースケース: 配送プラットフォームはドローンの追跡と顧客の最新情報のために AI 駆動のチャットボットを統合 113

8.5.4 自動化されたミッションロギングとレポート 113

8.5.4.1 ユースケース: AWS AI ワークフォースダッシュボードはリアルタイムのミッションデータを合成し、実用的な洞察を生成 113

8.6 収益の最適化と資産のユーティリティ 113

8.6.1 スケーラブルで費用対効果の高いドローン物流・検査サービスへの需要が成長を促進 113

8.6.2 ミッションベースの価格設定とコスト予測 114

8.6.2.1 ユースケース: ウィング社のドローン配送、Walmart+会員とパイロットの都市展開の収益性を考慮して料金を調整 114

8.6.3 ルート収益性の最適化 114

8.6.3.1 ユースケース: AIはウィング/ウォルマートのハブのような最も需要の高い配送ゾーンを選好 114

8.6.4 需要予測 114

8.6.4.1 ユースケース: ランガム・ロジスティクスはAIを搭載した倉庫ドローンを使って在庫を数え、将来の補充ニーズを予測 114

8.7 トレーニング、シミュレーション、ヒューマンマシンチーミング 115

8.7.1 ドローンの自律運用の複雑化と安全でスケーラブルな操縦訓練の需要が成長を促進 115

8.7.2 AIベースのフライトシミュレーション 116

8.7.2.1 ユースケース: Ardupilot社のSITLのようなプラットフォームは、パイロット訓練用に予測AIを統合 116

8.7.3 仮想ミッションのサンドボックス化 116

8.7.3.1 ユースケース: デジタルツインプラットフォーム(Duality AI Falcon)は合成訓練環境でドローンミッションをシミュレート 116

8.8 研究開発とモデルの最適化 116

8.8.1 リアルタイムのAIモデル適合とより安全な配備前テスト環境の必要性が市場を牽引 116

8.8.2 デジタルツインプロトタイピング 117

8.8.2.1 ユースケース: Bentley社のデジタルツイン+ドローンシステムが配備前のインフラ(送電線、風力発電所)を監視 117

8.8.3 ミッション中のフィードバックと再訓練 117

8.8.3.1 ユースケース AI フィードバックループが飛行中のテレメトリを分析し、シミュレーションでナビゲーション/パスモデルを再教育 117

9 ドローンにおける人工知能(AI)市場(技術別) 118

9.1 導入 119

9.2 機械学習 120

9.2.1 予測分析と適応型自動化の需要の高まりが市場を牽引 120

9.2.2 教師あり学習 121

9.2.3 教師なし学習 121

9.2.4 強化学習 121

9.3 コンピュータビジョン 121

9.3.1 インフラ点検・監視へのドローン採用の増加が成長を牽引 121

9.3.2 物体検出 122

9.3.3 シーン&地形マッピング 122

9.3.4 顔認識 122

9.3.5 その他 122

9.4 自然言語処理 122

9.4.1 防衛、公共安全、救急サービスにおけるハンズフリー制御とリアルタイムのレポート自動 化が需要を喚起 122

9.4.2 音声コマンド認識 123

9.4.3 AIが生成する任務概要 123

9.5 ジェネレーティブAI 123

9.5.1 ジェネレーティブAIによりドローンが新たなミッション経路を作成 123

9.5.2 自律的なミッション計画 123

9.5.3 AIシミュレーション環境 123

9.6 センサーフュージョンAI 123

9.6.1 精密な状況認識への需要の高まりが市場を牽引 123

9.6.2 コンテキスト認識推奨システム 123

9.6.3 マルチモーダルAI 124

9.6.4 コンテキストを認識するバーチャルアシスタント 124

10 ドローンにおける人工知能(AI)市場(地域別) 125

10.1 はじめに 126

10.2 南米アメリカ 127

10.2.1 ペストル分析 127

10.2.2 アメリカ 133

10.2.2.1 防衛近代化のニーズの高まりが市場を牽引 133

10.2.3 カナダ 135

10.2.3.1 政府支援と研究開発インセンティブの増加が市場を牽引 135

10.3 アジア太平洋地域 138

10.3.1 ペストル分析 139

10.3.2 インド 144

10.3.2.1 戦略的な政府インセンティブと新興AIスタートアップが成長を牽引 144

10.3.3 オーストラリア 146

10.3.3.1 防衛近代化ニーズの高まりが成長を牽引 146

10.3.4 日本 149

10.3.4.1 研究開発への投資が成長を牽引 149

10.3.5 韓国 153

10.3.5.1 防衛と国境監視の近代化が成長の原動力 153

10.3.6 その他のアジア太平洋地域 156

10.4 ヨーロッパ 158

10.4.1 ペストル分析 159

10.4.2 ドイツ 164

10.4.2.1 産業オートメーションへの注目の高まりとインフラ検査需要が成長を牽引 164

10.4.3 イギリス 166

10.4.3.1 防衛の近代化と緊急対応準備に重点が成長を牽引 166

10.4.4 フランス 169

10.4.4.1 デュアルユース技術振興と主権産業戦略が成長を牽引 169

10.4.5 イタリア 172

10.4.5.1 インフラの安全性と国境警備強化のニーズの高まりが成長を牽引 172

10.4.6 スペイン 175

10.4.6.1 環境モニタリングと農業最適化のニーズの高まりが成長を牽引 175

10.4.7 その他のヨーロッパ 178

10.5 中東 181

10.5.1 乳棒分析 182

10.5.1.1 アラブ首長国連邦 186

10.5.1.1.1 政府主導のスマートシティイニシアチブを組み合わせた支援的な規制エコシステムが成長を牽引 186

10.5.1.2 サウジアラビア 190

10.5.1.2.1 防衛能力の開発に注力し成長を促進 190

10.5.2 トルコ 192

10.5.2.1 AI搭載ドローンシステムによる軍事的自律性の強化が成長の原動力 192

10.5.3 その他の中東地域 196

10.6 南米・アフリカ 198

10.6.1 ペストル分析 199

10.6.2 ブラジル 204

10.6.2.1 増加する農業近代化が市場を牽引 204

10.6.3 メキシコ 206

10.6.3.1 スマート国境監視と都市インフラ監視の増加が成長を促進 206

10.6.4 南アフリカ 209

10.6.4.1 公衆衛生と環境保全への取り組みが成長を牽引 209

10.6.5 エジプト 212

10.6.5.1 重要分野でのリアルタイム監視ニーズの高まりが成長の原動力 212

10.6.6 その他のラテンアメリカ・アフリカ 216

11 競争環境 219

11.1 導入 219

11.2 主要プレーヤーの戦略/勝利への権利(2020-2025年) 219

11.3 収益分析、2020-2025年 221

11.4 市場シェア分析、2024年 221

11.5 企業評価マトリックス:主要プレイヤー、2024年 224

11.5.1 スター企業 224

11.5.2 新興リーダー 224

11.5.3 浸透型プレーヤー 224

11.5.4 参加企業 224

11.5.5 企業フットプリント 226

11.5.5.1 ソリューションのフットプリント 227

11.5.5.2 エンドユーザーのフットプリント 228

11.5.5.3 技術のフットプリント 229

11.5.5.4 地域別フットプリント 230

11.6 企業評価マトリクス:新興企業/SM(2024年) 231

11.6.1 進歩的企業 231

11.6.2 対応力のある企業 231

11.6.3 ダイナミックな企業 231

11.6.4 スタートアップ・ブロック 231

11.6.5 競争ベンチマーキング 233

11.6.5.1 新興企業/中小企業のリスト 233

11.6.5.2 新興企業/中小企業の競合ベンチマーキング 234

11.7 ブランド/製品の比較 235

11.8 企業評価と財務指標 236

11.9 競争シナリオ 237

11.9.1 製品上市 237

11.9.2 取引 238

12 企業プロファイル 240

12.1 主要企業 240

12.1.1 DJI 240

12.1.1.1 事業概要 240

12.1.1.2 提供製品 240

12.1.1.3 最近の動向 241

12.1.1.3.1 取引 241

12.1.1.4 MnMの見解 241

12.1.1.4.1 主要な強み 241

12.1.1.4.2 戦略的選択 241

12.1.1.4.3 弱点と競争上の脅威 241

12.1.2 ドローンデプロイ 242

12.1.2.1 事業概要 242

12.1.2.2 提供製品 242

12.1.2.3 最近の動向 242

12.1.2.3.1 取引 242

12.1.2.4 MnMビュー 243

12.1.2.4.1 主要な強み 243

12.1.2.4.2 戦略的選択 243

12.1.2.4.3 弱点と競争上の脅威 243

12.1.3 テレダイン・フリアー社 244

12.1.3.1 事業概要 244

12.1.3.2 提供製品 245

12.1.3.3 最近の動向 246

12.1.3.3.1 製品の発売 246

12.1.3.4 MnMビュー 246

12.1.3.4.1 主要な強み 246

12.1.3.4.2 戦略的選択 246

12.1.3.4.3 弱点と競争上の脅威 246

12.1.4 スカイディオ・インク 247

12.1.4.1 事業概要 247

12.1.4.2 提供製品 247

12.1.4.3 MnMビュー 248

12.1.4.3.1 主要な強み 248

12.1.4.3.2 戦略的選択 248

12.1.4.3.3 弱点と競争上の脅威 248

12.1.5 シールド愛 249

12.1.5.1 事業概要 249

12.1.5.2 提供製品 249

12.1.5.3 最近の動向 249

12.1.5.3.1 取引 249

12.1.5.4 MnMの見解 250

12.1.5.4.1 主要な強み 250

12.1.5.4.2 戦略的選択 250

12.1.5.4.3 弱点と競争上の脅威 250

12.1.6 イデアフォージ・テクノロジー(株 251

12.1.6.1 事業概要 251

12.1.6.2 提供製品 251

12.1.6.3 最近の開発状況 252

12.1.6.3.1 取引 252

12.1.7 エアロビロンメント(株 253

12.1.7.1 事業概要 253

12.1.7.2 提供製品 254

12.1.7.3 最近の動向 254

12.1.7.3.1 取引 254

12.1.8 dac.digital 255

12.1.8.1 事業概要 255

12.1.8.2 提供製品 255

12.1.9 ドラガンフライ・イノベーションズ 256

12.1.9.1 事業概要 256

12.1.9.2 提供製品 256

12.1.10 ピックスフォーディーエスエー 257

12.1.10.1 事業概要 257

12.1.10.2 提供製品 257

12.1.11 デドローン・ホールディングス 258

12.1.11.1 事業概要 258

12.1.11.2 提供製品 258

12.1.12 ハネウェル・インターナショナル 259

12.1.12.1 事業概要 259

12.1.12.2 提供製品 260

12.1.12.3 最近の動向 261

12.1.12.3.1 取引 261

12.1.13 Qualcomm Technologies, Inc. 262

12.1.13.1 事業概要 262

12.1.13.2 提供製品 263

12.1.13.3 最近の動向 264

12.1.13.3.1 製品の発売 264

12.1.14 パーセプトー 265

12.1.14.1 事業概要 265

12.1.14.2 提供製品 265

12.1.15 エスアールアイ 266

12.1.15.1 事業概要 266

12.1.15.2 提供製品 266

12.2 その他のプレーヤー 267

12.2.1 プレシジョンエーアイ 267

12.2.2 フライピクス・アイ 268

12.2.3 サイワ 269

12.2.4 ASTERIA.CO.IN. 269

12.2.5 volarious 270

12.2.6 Brinc Drones Inc. 270

12.2.7 スカイファイア・AI, Inc. 271

12.2.8 Autel Robotics 271

12.2.9 ハイリオ 272

12.2.10 3dsurvey 273

13 付録 274

13.1 ディスカッション・ガイド 274

13.2 Knowledgestore: Marketsandmarketsの購読ポータル 276

13.3 カスタマイズオプション 278

13.4 関連レポート 278

13.5 著者の詳細 279

表1 米ドル為替レート、2019年~2024年 35

表2 商業用ドローンのユースケース(産業別) 54

表3 エコシステムにおける企業の役割 61

表4 Dji向けAI搭載ドローンの平均販売価格(主要ソリューション別、2024年)(百万米ドル) 62

表 5 Dronedeploy 向け AI 搭載ドローンの平均販売価格、ソリューション別、

ソリューション別、2024 年(百万米ドル) 62

表6 Ai搭載ドローンのシールドアイ向け平均販売価格(ソリューション別)、2024年(百万米ドル) 63

表7 SKYDIO向けAI搭載ドローンの平均販売価格(ソリューション別)、2024年(百万米ドル) 63

表8 テレダイン・フリアー社のAI搭載ドローンの平均販売価格(ソリューション別)(百万米ドル) 63

ソリューション別、2024年(百万米ドル) 63

表 9 AI搭載ドローンソリューションの平均販売価格(地域別

2024 年(百万米ドル) 64

表 10 AI 搭載ドローンの平均販売価格(エンドユーザー別

2024 年(千米ドル) 64

表 11 北米アメリカ:規制機関、政府機関、その他の組織 65

表 12 ヨーロッパ: 規制機関、政府機関、その他の組織 65

表13 アジア太平洋: 規制機関、政府機関、その他の組織 66

表14 中東・アフリカ:規制機関、政府機関、その他の団体 66

その他の組織 66

表15 南米アメリカ:規制機関、政府機関、その他の団体 67

表16 購入プロセスにおける関係者の影響(エンドユーザー別) 69

表17 主要な購買基準(エンドユーザー別) 70

表18 主要な会議とイベント(2025~2026年) 73

表19 アメリカが調整した相互関税率 75

表 20 最終用途産業に対する関税の影響 77

表21 ビジネスモデル間の比較 81

表22 公開された主要特許のリスト(2024~2025年) 91

表 23 ドローンにおける人工知能(AI)市場、ソリューション別、

2021-2024 (百万米ドル) 94

表24 ドローンにおける人工知能(AI)市場、ソリューション別、

2025-2030年(百万米ドル) 94

表 25 ドローンにおける人工知能(AI)市場、インフラ別、

2021-2024年(百万米ドル) 95

表26 ドローンにおける人工知能(AI)市場、インフラ別、

2025-2030年(百万米ドル) 95

表27 ドローンにおける人工知能(AI)市場、ソフトウェア別、

2021-2024年(百万米ドル) 97

表 28 ドローンにおける人工知能(AI)市場、ソフトウェア別、

2025-2030年(百万米ドル) 97

表 29 ドローンにおける人工知能(AI)市場、サービス別、

2021-2024年(百万米ドル) 99

表30 ドローンにおける人工知能(AI)市場、サービス別、

2025-2030年(百万米ドル) 99

表31 ドローンにおける人工知能(AI)市場、エンドユーザー別、

2021年~2024年(百万米ドル) 101

表32 ドローンにおける人工知能(AI)市場、エンドユーザー別、

2025-2030年(百万米ドル) 101

表33 ドローンにおける人工知能(AI)市場、機能別、

2021-2024 (百万米ドル) 105

表34 ドローンにおける人工知能(AI)市場、機能別、

2025-2030年(百万米ドル) 105

表35 ドローンにおける人工知能(AI)市場、飛行・ミッション運用別、2021-2024年(百万米ドル) 106

表 36 ドローンにおける人工知能(AI)市場、飛行・ミッション運用別、2025-2030 年(百万米ドル) 106

表37 ドローンにおける人工知能(AI)市場:メンテナンス、診断、アセットヘルス別、2021-2024年(百万米ドル) 108

表38 ドローンにおける人工知能(AI)市場:メンテナンス、診断、アセットヘルス別、2025年〜2030年(百万米ドル) 108

表39 ドローンにおける人工知能(AI)市場:地上制御・フリート管理別、2021-2024年(百万米ドル) 110

表40 ドローンにおける人工知能(AI)市場、地上制御・フリート管理別、2025年~2030年(百万米ドル) 110

表41 ドローンにおける人工知能(AI)市場:顧客体験・サービスインターフェース別、2021-2024年(百万米ドル) 112

表42 ドローンにおける人工知能(AI)市場、顧客体験・サービスインターフェース別、2025年~2030年(百万米ドル) 112

表43 ドローンにおける人工知能(AI)市場:収益最適化&資産ユーティリティ別、2021-2024年(百万米ドル) 113

表44 ドローンにおける人工知能(AI)市場:収益最適化・資産活用別、2025-2030年(百万米ドル) 114

表45 ドローンにおける人工知能(AI)市場:トレーニング、シミュレーション、ヒューマンマシンチーミング別、2021-2024年(百万米ドル) 115

表46 ドローンにおける人工知能(AI)市場:トレーニング、シミュレーション、ヒューマンマシンチーミング別、2025-2030年(百万米ドル) 115

表47 ドローンにおける人工知能(AI)市場、研究開発・モデル最適化別、2021-2024年(百万米ドル) 116

表48 ドローンにおける人工知能(AI)市場:研究開発・モデル最適化別、2025-2030年(百万米ドル) 117

表 49 ドローンにおける人工知能(AI)市場、技術別、

2021-2024年(百万米ドル) 119

表50 ドローンにおける人工知能(AI)市場、技術別、

2025-2030年(百万米ドル) 120

表51 ドローンにおける人工知能(AI)市場、機械学習別、2021-2024年(百万米ドル) 120

表52 ドローンにおける人工知能(AI)市場、機械学習別、2025年~2030年(百万米ドル) 120

表53 ドローンにおける人工知能(AI)市場、コンピュータビジョン別、

2021年~2024年(百万米ドル) 121

表54 ドローンにおける人工知能(AI)市場、コンピュータビジョン別、

2025-2030年(百万米ドル) 122

表 55 ドローンにおける人工知能(AI)市場、地域別、

2021-2024年(百万米ドル) 126

表56 ドローンにおける人工知能(AI)市場、地域別、

2025-2030年(百万米ドル) 127

表 57 北米アメリカ:ドローンにおける人工知能(AI)市場、

国別、2021年~2024年(百万米ドル) 129

表 58 北米アメリカ:ドローンにおける人工知能(AI)市場、

国別、2025年~2030年(百万米ドル) 130

表 59 北米アメリカ:ドローンにおける人工知能(AI)市場、

ソリューション別、2021年~2024年(百万米ドル) 130

表 60 北米アメリカ:ドローンにおける人工知能(AI)市場、

ソリューション別、2025年~2030年(百万米ドル) 130

表 61 北米アメリカ:ドローンにおける人工知能(AI)市場、

技術別、2021年~2024年(百万米ドル) 130

表 62 北米アメリカ:ドローンにおける人工知能(AI)市場、

技術別、2025年~2030年(百万米ドル) 131

表 63 北米:ドローンにおける人工知能(AI)市場、

エンドユーザー別、2021年~2024年(百万米ドル) 131

表 64 北米アメリカ:ドローンにおける人工知能(AI)市場、

エンドユーザー別、2025年~2030年(百万米ドル) 131

表 65 北米アメリカ:ドローンにおける人工知能(AI)市場、

機能別、2021年~2024年(百万米ドル) 132

表 66 北米アメリカ:ドローンにおける人工知能(AI)市場、

機能別、2025年~2030年(百万米ドル) 132

表 67 アメリカ: ドローンにおける人工知能(AI)市場、ソリューション別、

2021年~2024年(百万米ドル) 133

表 68 アメリカ: ドローンにおける人工知能(AI)市場、ソリューション別

2025年~2030年(百万米ドル) 133

表 69 アメリカ: ドローンにおける人工知能(AI)市場、技術別、

2021年~2024年(百万米ドル) 133

表 70 アメリカ: ドローンにおける人工知能(AI)市場、技術別、

2025年~2030年(百万米ドル) 134

表 71 アメリカ: ドローンにおける人工知能(AI)市場、エンドユーザー別

2021年~2024年(百万米ドル) 134

表 72 アメリカ: ドローンにおける人工知能(AI)市場、エンドユーザー別、

2025年~2030年(百万米ドル) 134

表 73 アメリカ: ドローンにおける人工知能(AI)市場、機能別、

2021年~2024年(百万米ドル) 135

表 74 アメリカ: ドローンにおける人工知能(AI)市場、機能別、

2025年~2030年(百万米ドル) 135

表 75 カナダ: ドローンにおける人工知能(AI)市場、ソリューション別、2021-2024年(百万米ドル) 136

表 76 カナダ: ドローンにおける人工知能(AI)市場、ソリューション別、2025-2030年(百万米ドル) 136

表 77 カナダ: ドローンにおける人工知能(AI)市場、技術別、2021年~2024年(百万米ドル) 136

表 78 カナダ: ドローンにおける人工知能(AI)市場:技術別、2025年~2030年(百万米ドル) 137

表 79 カナダ: ドローンにおける人工知能(AI)市場、エンドユーザー別、2021-2024年(百万米ドル) 137

表 80 カナダ: ドローンにおける人工知能(AI)市場、エンドユーザー別、2025年~2030年(百万米ドル) 137

表 81 カナダ: ドローンにおける人工知能(AI)市場、機能別、2021-2024年(百万米ドル) 138

表 82 カナダ: ドローンにおける人工知能(AI)市場、機能別、2025年~2030年(百万米ドル) 138

表 83 アジア太平洋地域:ドローンにおける人工知能(AI)市場、

国・地域別、2021年~2024年(百万米ドル) 140

表 84 アジア太平洋地域:ドローンにおける人工知能(AI)市場、

国・地域別、2025年~2030年(百万米ドル) 141

表 85 アジア太平洋地域:ドローンにおける人工知能(AI)市場、

ソリューション別、2021-2024年(百万米ドル) 141

表 86 アジア太平洋地域:ドローンにおける人工知能(AI)市場、

ソリューション別、2025年~2030年(百万米ドル) 141

表 87 アジア太平洋地域:ドローンにおける人工知能(AI)市場、

技術別、2021年~2024年(百万米ドル) 142

表 88 アジア太平洋地域:ドローンにおける人工知能(AI)市場、

技術別、2025年~2030年(百万米ドル) 142

表 89 アジア太平洋地域:ドローンにおける人工知能(AI)市場:エンドユーザー別 2021-2024 (百万米ドル) 142

表90 アジア太平洋地域:ドローンにおける人工知能(AI)市場:エンドユーザー別、2025年~2030年(百万米ドル) 143

表91 アジア太平洋地域:ドローンにおける人工知能(AI)市場:機能別、2021年~2024年(百万米ドル) 143

表92 アジア太平洋地域:ドローンにおける人工知能(AI)市場:機能別、2025年~2030年(百万米ドル) 143

表 93 インド: ドローンにおける人工知能(AI)市場、ソリューション別、

2021年~2024年(百万米ドル) 144

表 94 インド: ドローンにおける人工知能(AI)市場、ソリューション別、

2025年~2030年(百万米ドル) 144

表 95 インド: ドローンにおける人工知能(AI)市場:技術別、2021年~2024年(百万米ドル) 144

表 96 インド: ドローンにおける人工知能(AI)市場:技術別、2025年~2030年(百万米ドル) 145

表 97 インド: ドローンにおける人工知能(AI)市場、エンドユーザー別、

2021年~2024年(百万米ドル) 145

表 98 インド: ドローンにおける人工知能(AI)市場、エンドユーザー別、

2025年~2030年(百万米ドル) 145

表 99 インド: ドローンにおける人工知能(AI)市場、機能別、

2021年~2024年(百万米ドル) 146

表 100 インド: ドローンにおける人工知能(AI)市場、機能別、

2025-2030 (百万米ドル) 146

表101 オーストラリア:ドローンにおける人工知能(AI)市場:ソリューション別、2021~2024年(百万米ドル) 147

表102 オーストラリア:ドローンにおける人工知能(AI)市場:ソリューション別、2025年~2030年(百万米ドル) 147

表103 オーストラリア:ドローンにおける人工知能(AI)市場:技術別、2021~2024年(百万米ドル) 147

表104 オーストラリア:ドローンにおける人工知能(AI)市場:技術別、2025年~2030年(百万米ドル) 148

表105 オーストラリア:ドローンにおける人工知能(AI)市場:エンドユーザー別 2021-2024 (百万米ドル) 148

表106 オーストラリア:ドローンにおける人工知能(AI)市場:エンドユーザー別 2025-2030年(百万米ドル) 148

表 107 オーストラリア:ドローンにおける人工知能(AI)市場:機能別 2021-2024 (百万米ドル) 149

表108 オーストラリア:ドローンにおける人工知能(AI)市場:機能別、2025年~2030年(百万米ドル) 149

表 109 日本:ドローンにおける人工知能(AI)市場、ソリューション別、

2021-2024 (百万米ドル) 150

表110 日本:ドローンにおける人工知能(AI)市場、ソリューション別、

2025-2030年(百万米ドル) 150

表111 日本:ドローンにおける人工知能(AI)市場:技術別、2021~2024年(百万米ドル) 150

表112 日本:ドローンにおける人工知能(AI)市場:技術別、2025-2030年(百万米ドル) 151

表113 日本:ドローンにおける人工知能(AI)市場、エンドユーザー別、

2021年~2024年(百万米ドル) 151

表114 日本:ドローンにおける人工知能(AI)市場、エンドユーザー別、

2025年~2030年(百万米ドル) 151

表115 日本:ドローンにおける人工知能(AI)市場、機能別、

2021年~2024年(百万米ドル) 152

表116 日本:ドローンにおける人工知能(AI)市場、機能別、

2025-2030年(百万米ドル) 152

表 117 韓国:ドローンにおける人工知能(AI)市場:ソリューション別、2021-2024年(百万米ドル) 153

表 118 韓国:ドローンにおける人工知能(AI)市場:ソリューション別、2025-2030 年(百万米ドル) 153

表 119 韓国:ドローンにおける人工知能(AI)市場、

技術別、2021~2024年(百万米ドル) 154

表 120 韓国:ドローンにおける人工知能(AI)市場、

技術別、2025~2030年(百万米ドル) 154

表 121 韓国:ドローンにおける人工知能(AI)市場:エンドユーザー別 2021-2024 (百万米ドル) 154

表 122 韓国:ドローンにおける人工知能(AI)市場:エンドユーザー別 2025-2030 (百万米ドル) 155

表 123 韓国:ドローンにおける人工知能(AI)市場:機能別、2021~2024 年(百万米ドル) 155

表124 韓国:ドローンにおける人工知能(AI)市場:機能別、2025年~2030年(百万米ドル) 155

表 125 その他のアジア太平洋地域:ドローンにおける人工知能(AI)市場、

ソリューション別、2021-2024年(百万米ドル) 156

表 126 その他のアジア太平洋地域:ドローンにおける人工知能(AI)市場、

ソリューション別、2025年~2030年(百万米ドル) 156

表 127 その他のアジア太平洋地域:ドローンにおける人工知能(AI)市場、

技術別、2021年~2024年(百万米ドル) 156

表128 その他のアジア太平洋地域:ドローンにおける人工知能(AI)市場、

技術別、2025年~2030年(百万米ドル) 157

表 129 アジア太平洋地域のその他地域:ドローンにおける人工知能(AI)市場、

エンドユーザー別、2021年~2024年(百万米ドル) 157

表130 その他のアジア太平洋地域:ドローンにおける人工知能(AI)市場、

エンドユーザー別、2025年~2030年(百万米ドル) 157

表131 その他のアジア太平洋地域:ドローンにおける人工知能(AI)市場、

機能別、2021年~2024年(百万米ドル) 158

表132 その他のアジア太平洋地域:ドローンにおける人工知能(AI)市場、

機能別、2025年~2030年(百万米ドル) 158

表 133 ヨーロッパ: ドローンにおける人工知能(AI)市場、

国・地域別、2021年~2024年(百万米ドル) 160

表 134 ヨーロッパ: ドローンにおける人工知能(AI)市場、

国・地域別、2025年~2030年(百万米ドル) 161

表 135 ヨーロッパ: ドローンにおける人工知能(AI)市場、ソリューション別、2021-2024年(百万米ドル) 161

表 136 ヨーロッパ: ドローンにおける人工知能(AI)市場:ソリューション別、2025年~2030年(百万米ドル) 161

表 137 ヨーロッパ: ドローンにおける人工知能(AI)市場:技術別、2021年~2024年(百万米ドル) 162

表 138 ヨーロッパ: ドローンにおける人工知能(AI)市場:技術別、2025年~2030年(百万米ドル) 162

表 139 ヨーロッパ: ドローンにおける人工知能(AI)市場:エンドユーザー別、2021年〜2024年(百万米ドル) 162

表 140 ヨーロッパ: ドローンにおける人工知能(AI)市場、エンドユーザー別、2025-2030年(百万米ドル) 163

表 141 ヨーロッパ: ドローンにおける人工知能(AI)市場、機能別、2021-2024年(百万米ドル) 163

表 142 ヨーロッパ: ドローンにおける人工知能(AI)市場:機能別、2025年~2030年(百万米ドル) 163

表143 ドイツ:ドローンにおける人工知能(AI)市場:ソリューション別、2021年~2024年(百万米ドル) 164

表 144 ドイツ:ドローンにおける人工知能(AI)市場:ソリューション別 2025-2030 (百万米ドル) 164

表 145 ドイツ:ドローンにおける人工知能(AI)市場:技術別 2021-2024 (百万米ドル) 164

表 146 ドイツ:ドローンにおける人工知能(AI)市場:技術別 2025-2030 (百万米ドル) 165

表147 ドイツ:ドローンにおける人工知能(AI)市場:エンドユーザー別 2021-2024 (百万米ドル) 165

表148 ドイツ:ドローンにおける人工知能(AI)市場:エンドユーザー別 2025-2030 (百万米ドル) 165

表 149 ドイツ:ドローンにおける人工知能(AI)市場:機能別 2021-2024 (百万米ドル) 166

表150 ドイツ:ドローンにおける人工知能(AI)市場:機能別、2025年~2030年(百万米ドル) 166

表 151 英国: ドローンにおける人工知能(AI)市場、ソリューション別、

2021年~2024年(百万米ドル) 167

表 152 英国: ドローンにおける人工知能(AI)市場、ソリューション別、

2025年~2030年(百万米ドル) 167

表 153 英国: ドローンにおける人工知能(AI)市場、技術別、

2021年~2024年(百万米ドル) 167

表 154 英国: ドローンにおける人工知能(AI)市場、技術別、

2025年~2030年(百万米ドル) 168

表 155 英国: ドローンにおける人工知能(AI)市場:エンドユーザー別

2021年~2024年(百万米ドル) 168

表 156 英国: ドローンにおける人工知能(AI)市場:エンドユーザー別

2025年~2030年(百万米ドル) 168

表 157 英国: ドローンにおける人工知能(AI)市場、機能別、

2021年~2024年(百万米ドル) 169

表 158 英国: ドローンにおける人工知能(AI)市場、機能別、

2025年~2030年(百万米ドル) 169

表 159 フランス:ドローンにおける人工知能(AI)市場:ソリューション別

2021年~2024年(百万米ドル) 170

表160 フランス:ドローンにおける人工知能(AI)市場:ソリューション別

2025年~2030年(百万米ドル) 170

表161 フランス:ドローンにおける人工知能(AI)市場:技術別 2021-2024 (百万米ドル) 170

表162 フランス:ドローンにおける人工知能(AI)市場:技術別 2025-2030 (百万米ドル) 171

表 163 フランス:ドローンにおける人工知能(AI)市場:エンドユーザー別 2021-2024 (百万米ドル) 171

表164 フランス:ドローンにおける人工知能(AI)市場:エンドユーザー別 2025-2030 (百万米ドル) 171

表 165 フランス:ドローンにおける人工知能(AI)市場:機能別 2021-2024 (百万米ドル) 172

表 166 フランス:ドローンにおける人工知能(AI)市場:機能別 2025-2030 (百万米ドル) 172

表 167 イタリア:ドローンにおける人工知能(AI)市場、ソリューション別、

2021-2024 (百万米ドル) 173

表168 イタリア:ドローンにおける人工知能(AI)市場:ソリューション別、

2025-2030 (百万米ドル) 173

表 169 イタリア:ドローンにおける人工知能(AI)市場:技術別 2021-2024 (百万米ドル) 173

表170 イタリア:ドローンにおける人工知能(AI)市場:技術別 2025-2030 (百万米ドル) 174

表 171 イタリア:ドローンにおける人工知能(AI)市場:エンドユーザー別

2021-2024 (百万米ドル) 174

表 172 イタリア:ドローンにおける人工知能(AI)市場:エンドユーザー別

2025年~2030年(百万米ドル) 174

表 173 イタリア:ドローンにおける人工知能(AI)市場:機能別、

2021年~2024年(百万米ドル) 175

表174 イタリア:ドローンにおける人工知能(AI)市場、機能別、

2025-2030年(百万米ドル) 175

表 175 スペイン:ドローンにおける人工知能(AI)市場:ソリューション別

2021年〜2024年(百万米ドル) 176

表176 スペイン:ドローンにおける人工知能(AI)市場:ソリューション別

2025年~2030年(百万米ドル) 176

表177 スペイン:ドローンにおける人工知能(AI)市場:技術別 2021-2024 (百万米ドル) 176

表 178 スペイン:ドローンにおける人工知能(AI)市場:技術別:2025-2030年(百万米ドル) 177

表 179 スペイン:ドローンにおける人工知能(AI)市場:エンドユーザー別

2021-2024 (百万米ドル) 177

表180 スペイン:ドローンにおける人工知能(AI)市場:エンドユーザー別

2025-2030 (百万米ドル) 177

表181 スペイン:ドローンにおける人工知能(AI)市場:機能別

2021-2024 (百万米ドル) 178

表182 スペイン:ドローンにおける人工知能(AI)市場:機能別、

2025年~2030年(百万米ドル) 178

表 183 ヨーロッパの他の地域: ドローンにおける人工知能(AI)市場、

ソリューション別、2021年~2024年(百万米ドル) 179

表 184 その他のヨーロッパ:ドローンにおける人工知能(AI)市場:ソリューション別、2021年~2024年(百万米ドル) 179 ドローンにおける人工知能(AI)市場、

ソリューション別、2025年~2030年(百万米ドル) 179

表 185 ヨーロッパのその他地域 ドローンにおける人工知能(AI)市場、

技術別、2021年~2024年(百万米ドル) 179

表 186 欧州のその他地域:ドローンにおける人工知能(AI)市場:技術別、2021年~2024年(百万米ドル) 179 ドローンにおける人工知能(AI)市場、

技術別、2025年~2030年(百万米ドル) 180

表 187 その他のヨーロッパ:ドローンにおける人工知能(AI)市場:技術別、2025年~2030年(百万米ドル) 180 ドローンにおける人工知能(AI)市場、

エンドユーザー別、2021年〜2024年(百万米ドル) 180

表 188 ヨーロッパのその他地域 ドローンにおける人工知能(AI)市場、

エンドユーザー別 2025-2030 (百万米ドル) 180

表 189 欧州のその他地域:ドローンにおける人工知能(AI)市場:エンドユーザー別、2025年~2030年(百万米ドル) 180 ドローンにおける人工知能(AI)市場、

機能別、2021年~2024年(百万米ドル) 181

表 190 その他のヨーロッパ:ドローンにおける人工知能(AI)市場:機能別、2021年~2024年(百万米ドル) 181 ドローンにおける人工知能(AI)市場、

機能別、2025年~2030年(百万米ドル) 181

| ※参考情報 ドローン、すなわち無人航空機(UAV)は、近年、その技術の進化と共に多様な用途が広がっています。特に人工知能(AI)の導入が進むことで、ドローンの可能性は一層豊かになっています。AIを搭載したドローンは、データ処理や意思決定を自動化する能力を持ち、様々な分野での利活用が進んでいます。 AIの技術は大きく分けて、機械学習、ディープラーニング、画像認識、自然言語処理などがあります。これらの技術を組み合わせることにより、ドローンは環境を認識し、さらなる効率的な作業を遂行できるようになります。例えば、機械学習を活用してデータに基づいた予測を行うことで、ドローンは所定のルートを自動的に最適化することが可能です。 ドローンにおけるAIの用途は多岐にわたります。農業分野では、作物の健康状態をモニタリングするために、ドローンは高解像度の画像を撮影し、AIがそれを解析することで病害虫の早期発見や施肥の最適化を行います。また、農薬散布や水やりを自動で行うことも可能となり、作業の効率化やコスト削減に寄与しています。 物流業界でもAI搭載のドローンは重要な役割を果たしています。自動運転技術とAIの組み合わせにより、ドローンは荷物を指定された位置まで自動で運ぶことができます。この技術は、特に災害時や緊急時において、迅速な物資輸送を実現する手段として注目されています。また、AIは最適な配送ルートを算出するために、交通状況や天候等の様々なデータをリアルタイムで分析します。 インフラ点検や監視業務においてもAI搭載のドローンは広がりを見せています。高層ビルや橋、送電線などの点検業務において、ドローンが撮影した画像をAIが解析することで、劣化の兆候を検出することができます。これにより、人間の作業者が危険な場所に立ち入る必要がなくなり、安全性が向上します。 また、災害救助や救急医療の現場でもAIドローンの活用が進んでいます。遭難者の捜索や医療物資の輸送など、迅速な対応が求められる状況において、ドローンが自動で最適なルートを選ぶことで、救助活動が効率よく行えることが期待されています。AIは現場の状況を把握し、様々な障害を回避しながら任務を遂行する能力を持っています。 それだけでなく、AI搭載のドローンは観光やエンターテインメント分野でも利用されています。ドローンを用いた空撮映像は、映画やイベントの映像制作において新しい表現手段として注目されています。AIによる画像解析技術を利用することで、撮影された映像の美しさや構成を自動的に調整することが可能となり、クオリティの高い映像制作が実現します。 このように、AIはドローン技術の進化に大きな影響を与えており、多様な分野での適用が期待されています。今後、AI技術がさらに進化することにより、ドローンの活用領域は広がり続けるでしょう。新しいアプリケーションやサービスが次々と登場し、私たちの生活やビジネスに新たな価値を提供することが期待されています。 ただし、ドローン技術が進展する一方で、プライバシーや安全性、法規制といった課題も存在します。AIによる自動化が進むことで、人間の監視や管理が難しくなる場面もあり、倫理的な観点からの議論も必要です。今後、これらの課題をクリアしつつ、AIとドローンの融合がもたらす恩恵を最大限に活かす道筋を探ることが、技術者や研究者、政策立案者に求められています。 |