シミュレータ市場における魅力的な機会

北米

北米の成長は、高度な技術の急速な統合、費用対効果、および複雑な地政学的状況における効率的な訓練の必要性によるものと考えられます。

世界のシミュレータ市場は、継続的な研究開発、既存の無人システムのアップグレード、軍事によるますます高度化する武器や車両の採用、専門的訓練の需要、および新しいシミュレータの調達によって推進されています。

今後 5 年間は、製品の発売や契約が市場参加者にとって収益性の高い機会となることが予想されます。

世界的な非対称戦争の台頭は、シミュレータ市場を牽引する重要な要因のひとつです。

2024 年には、e コマースおよび物流業界が活況を呈し、訓練を受けた熟練のトラックおよびバスドライバーの需要が高まったことから、北米が最大のシェアを占めました。

世界のシミュレータ市場の動向

推進要因:航空機パイロットの適切な訓練に対する需要の高まり

パイロットの訓練に対する需要の高まりは、シミュレータ市場の成長を推進する最も重要な要因のひとつです。この需要は、訓練を受けた民間および軍事パイロットの数の増加が見込まれることからさらに高まっています。ボーイング社の「パイロットおよび技術者見通し 2024」によると、堅調な航空機納入、路線網の拡大、パイロットの高齢化により、2043 年までに世界では 649,000 人以上の新しい民間パイロットが必要になると推定されています。パイロットの需要は、アジア太平洋地域が 253,000 人以上と世界トップであり、北米(127,000 人)およびヨーロッパ(122,000 人)がそれに続きます。この需要は、航空会社の機材増強計画と概ね一致しており、特にボーイング737 MAXやエアバスA320neoのような狭胴型機では、新規機材1機につき通常8~12名の乗務員訓練が必要となります。

FAA、EASA、ICAOなどの規制当局は、シミュレーターに基づく訓練の頻度と高度化を強化しています。FAA Part 121に準拠する商業パイロットは、6ヶ月ごとにシナリオベースのテストを含むフルフライトシミュレーター訓練を定期的に受けなければなりません。一方、防衛機関はコストとリスクを削減しつつ準備態勢を最大化するため、シミュレーターベースの訓練を重視する傾向が強まっています。例えばF-35訓練プログラムでは、機材の可用性を維持し機密の運用条件を再現するため、訓練時間の50%がシミュレーターで行われています。

シミュレーター市場は、MPL(マルチクルーパイロットライセンス)やシミュレーターを初期パイロット育成段階で活用するab-initioコースの拡大を背景に成長しています。飛行要員の需要増加と規制要件の変更に伴い、シミュレーションは運用安全の維持とパイロットの可用性確保を両立させ、パイロット訓練を長期的なシミュレーター市場成長のドライバーとして確立する上で、引き続き重要な役割を果たすでしょう。

制約要因:高い運用コストと導入コスト

シミュレータ市場の成長の主な制約要因のひとつは、特に予算が分割されている国や防衛費が削減されている国において、高忠実度のシステムを購入・運用するためのコストが高いことです。シミュレーションの長期的なコストメリットは十分に実証されていますが、フルミッションシミュレータ、特にモーションプラットフォーム、リアルタイム物理エンジン、OEM 独自の航空電子機器を含むものの初期導入価格は、1 システムあたり 1,000 万米ドルを軽く超えます。これは、開発途上国の防衛機関、中堅航空会社、訓練学校にとって重大な課題となっています。さらに、総所有コスト(TCO)はハードウェアを超え、ソフトウェアライセンス料の繰り返し支払い、シミュレーター技術者の訓練費用、定期的な適合性更新、サイバーセキュリティ認証、OEM推奨の忠実度調整などが継続的な支出に加わります。軍事購入者は、多くの場合、複数年にわたる予算の承認や相殺義務の対象となるため、調達サイクルは厳格で政治的に敏感です。民間事業者は、パンデミック後の回復や飛行停止など、需要の変動が激しい中で投資収益率(ROI)のバランスを取るという別の問題を抱えています。また、これらのコストは、次世代の脅威やプラットフォームの更新に対応するために必要な実験や迅速な反復作業にも大きな障害となっています。多くの場合、購入者は投資を延期したり、共有利用やリースを選択します。スケーラブル、モジュール式、またはサブスクリプションベースのシミュレーションソリューションが標準となるまで、この資本障壁はシミュレーションの民主化を制約し、特に小国、地域航空会社、民間オペレーターなど、このような訓練施設から最も恩恵を受ける層に影響を及ぼします。

機会:ハイブリッドおよび無人シミュレーターの採用

グローバルな空域とプラットフォームエコシステムの急速な変革は、シミュレーター市場にとって最大の未開拓の機会の一つです。電気式VTOL、オプションで操縦可能な航空機、ハイブリッド推進システムなどの新規参入者により、訓練、認証、テスト、規制承認においてシミュレーションは不可欠です。これらの航空機の種類は、従来の固定翼航空機とは新しい飛行制御法則、都市運用プロファイル、ミッションインターフェースを採用しており、従来のシミュレータは時代遅れとなっています。eVTOL メーカーや UAM 事業者は、EASA/FAA の安全基準に対応するため、初期設計および認証段階からシミュレーションをすでに導入しています。

シミュレータは、複雑な都市回廊における空域統合、パイロットの自律性調整、緊急手順、航空交通の衝突回避の認証にも採用されています。防衛市場も同様にダイナミックです。MUM-Tの普及、AI駆動型スウォーム、装甲プラットフォームのモジュール化は、人間と機械の相互作用、自律行動の応答、ネットワーク化されたミッション実行のテストと訓練を可能にする合成環境を必要としています。新しいシステム向けにソフトウェアスタックを迅速にカスタマイズし、デジタルツインを追加し、クロスプラットフォーム訓練を提供できるシミュレーターOEMは、競争優位性を獲得します。さらに、サービスとしてのトレーニングの提供やクラウドシミュレーションにより、参入障壁が低くなり、宇宙ロケット打ち上げ事業者、物流用ドローン、UAM の新規参入企業など、従来はシミュレーションを利用しなかった企業も、ライフサイクルの早い段階でシミュレーションを導入することが可能になっています。航空宇宙のイノベーションとシミュレーションの準備が相まって、従来の防衛や航空分野を超えた市場機会が拡大しています。

課題:脅威環境の高まり

シミュレータ市場の成長にとって最も困難な課題のひとつは、相互運用性、システムの断片化、および機密性の高い運用情報に関する規制の制限の調整です。シミュレーションプラットフォームがリアルタイム AI エンジン、機密ミッションパラメータ、および領域間制御システムなどを組み込むほど複雑になるにつれて、すべてのモジュール、ソフトウェア、およびデバイスが全体として確実に動作するようになります。たとえば、防衛関連の購入者は、各国固有の暗号化プロトコル、制限付きの GPS 信号、および特注の C4ISR システムに依存する傾向があり、多国籍の訓練やシミュレーターの移動は、物流および法律上の難題となっています。NATO またはファイブアイズ領域内では、シミュレーターは、さまざまな車両タイプ、地域、通信スタック間で相互運用可能である必要がありますが、ベンダーはサイロ化されたアーキテクチャや独自仕様のソフトウェアを使用している傾向があります。民間航空でも、シミュレータのサプライヤーは、ICAO、EASA、FAA などの、特に新しい航空機タイプや遠隔操縦規則に関して調和が取れていない、変化し続ける基準に対応しなければなりません。さらに、政府はミッションクリティカルなデータを現地で処理および保存することを望んでいるため、データ主権の問題も浮上しており、クラウドベースのシミュレーションアーキテクチャや多国籍シミュレーションアーキテクチャの導入が制限されています。このような制限はスケーラビリティを阻害し、調達期間を延長し、シミュレーション・アズ・ア・サービスモデルへの移行を複雑化します。航空電子機器(ARINCやDO規格)で用いられるような統一されたシミュレーション規格が欠如しているため、シミュレーター市場は技術的・政策的な障害に直面し続けるでしょう。特に、防衛と商業の層が存在する地域ではその傾向が顕著です。

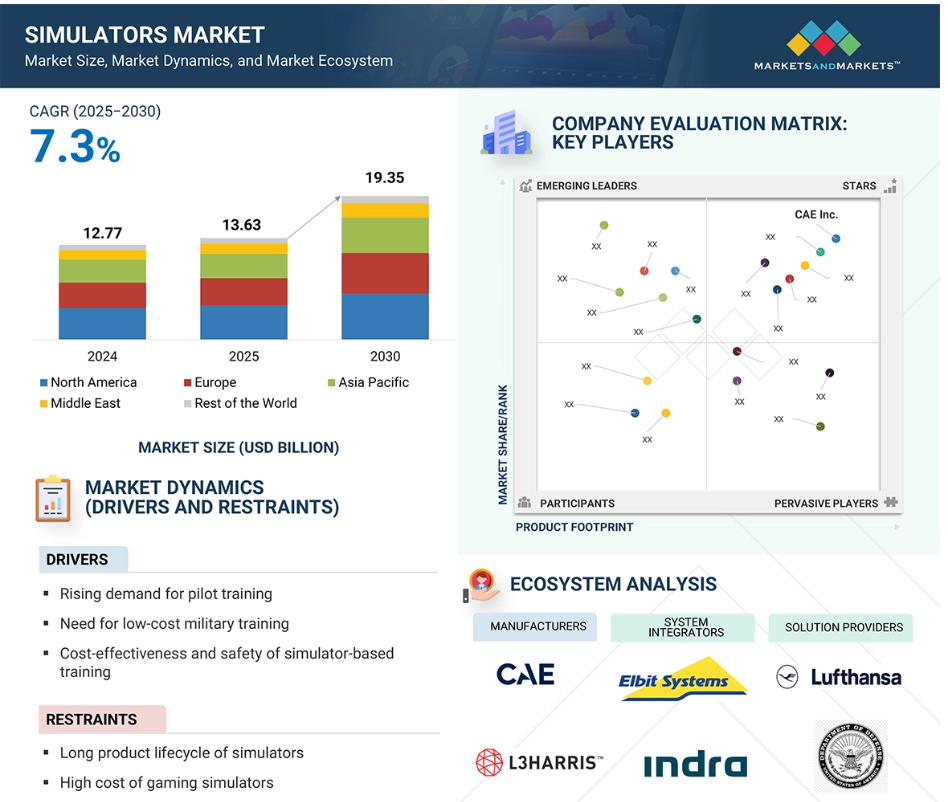

グローバルシミュレータ市場エコシステム分析

シミュレータとそのサービスを提供する大手企業やスタートアップ企業、販売代理店/サプライヤー/小売業者、およびエンドユーザーは、シミュレータ市場エコシステムの主要なステークホルダーです。投資家、資金提供者、学術研究者、販売代理店、サービスプロバイダー、および産業が、市場に大きな影響力を持っています。

ソリューション別では、予測期間中はサービスセグメントが製品セグメントよりも大きなシェアを占める見通しです。

サービスセグメントは、ハードウェアの購入から長期的なトレーニングソリューション、サポート契約、パフォーマンスベースのロジスティクスへの移行が進むため、予測期間中にシミュレーター市場を支配すると予測されています。シミュレーションシステムがますます複雑化しデジタルネットワーク化が進む中、特に防衛と商業航空分野のエンドユーザーは、シミュレーターの納入だけでなく、運用、メンテナンス、アップグレード、ソフトウェア更新、シナリオ開発、インストラクター支援などのライフサイクルサービスにおいても、OEMや第三者サプライヤーへの依存度を高めています。

軍事領域では、この分野は、社内の管理負担を伴わない柔軟なオンデマンドの訓練を可能にする、サービスとしてのシミュレーション(SaaS)または請負業者所有、請負業者運営(COCO)の契約形態を採用しています。政府も、専門企業に訓練の実施を委託し、社内の訓練インフラを最小限に抑えながら、複数年契約によるパフォーマンスを保証しています。この動きは、アメリカ空軍のパイロット・トレーニング・ネクスト(PTN)や、ヨーロッパおよび中東における同等のターンキー・トレーニング・プログラムなどの取り組みにも見られます。

民間航空分野では、飛行学校や航空会社が、フリートや拠点のコスト予測と拡張性を可能にする、シミュレータの時間、インストラクター、メンテナンスをパッケージ化したウェットリース構成を採用しています。パイロットの需要と定期訓練の要件の増加に伴い、装置認証、コンプライアンス管理、およびクラウドベースの訓練分析は、シミュレータの価値提供の中心となっています。

シミュレータ OEM は、高収益のサービス収益を優先し、ソフトウェアのカスタマイズ、デジタルツインの更新、サイバーセキュリティの強化、およびデータ分析プラットフォームを提供して、初期納入後のシステムの運用上の有用性を高めています。購入者はコスト削減、柔軟性、迅速な機能強化を求めているため、サービス部門はハードウェアの成長を上回り続け、シミュレーター市場で最もダイナミックで長期的な収益源となることが証明されています。

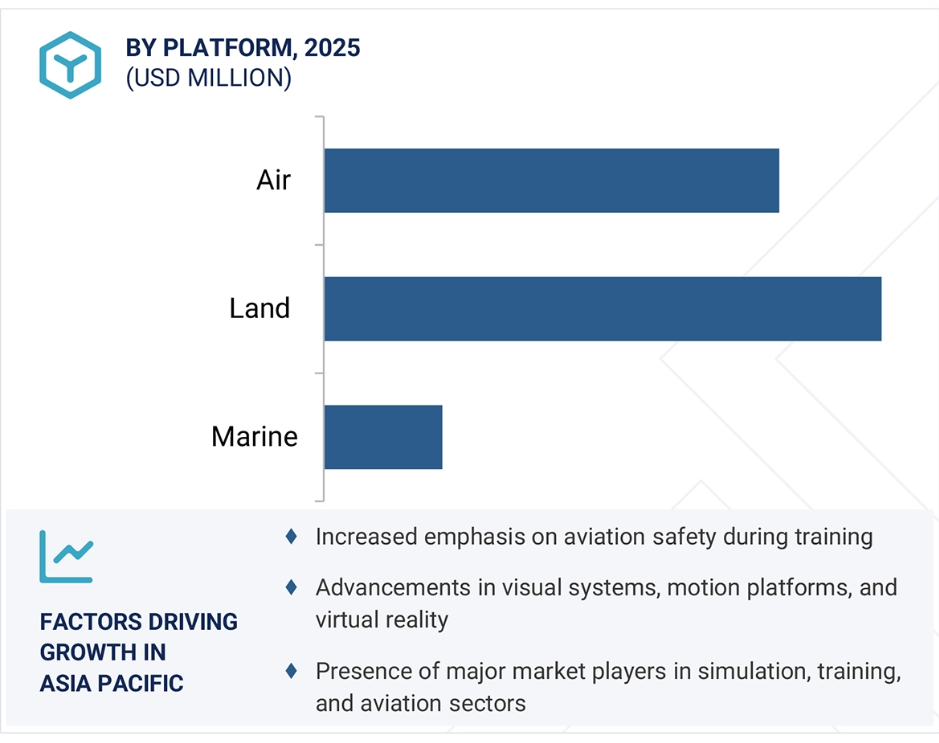

プラットフォーム別では、航空セグメントが予測期間中に最大のシェアを占めると予測されています。

航空分野は、高忠実度の規制に基づく訓練施設への依存度が高いことから、シミュレータ市場で最大のシェアを占める見通しです。民間および軍事の飛行では、パイロットや乗務員は、厳格な安全基準および運用基準に準拠した、高度なシステム、高速飛行操作、および緊急時の手順を習得する必要があります。そのため、基礎訓練、定期認定、および高度なミッションのリハーサルにはシミュレーションが不可欠です。

民間航空では、航空会社は、さまざまな航空機タイプ、移行、および路線特有の状況についてパイロットを訓練しなければなりません。ナローボディ機やワイドボディ機が新たに納入されるたびに、パイロットは実際の飛行前に認定を受ける必要があるため、パイロットのシミュレータ飛行時間にも対応する増加が必要となります。陸上や海上での運用とは対照的に、飛行の安全手順では、エンジン故障、極端な乱気流、緊急着陸など、実際の飛行ではシミュレーションできない、異常ではあるが不可欠な状況を集中的にシミュレーションする必要があります。

軍事分野では、空軍はシミュレータを使用して、戦闘任務、電子戦、夜間飛行、および合同作戦をシミュレートしています。また、シミュレータは、高価な航空機の摩耗を最小限に抑え、訓練における運用リスクを軽減することで、適切な予算と航空機資産の活用を促進します。さらに、航空電子工学、自動化、およびフライ・バイ・ワイヤ技術の進歩により、機種別の訓練施設に対する要求が高まり、航空分野におけるシミュレータの需要が拡大しています。世界的な航空ネットワークの拡大、航空機群のアップグレード、およびミッションの安全性と準備態勢への注目度の高まりに伴い、航空分野は構造的および技術的な優位性を維持し、シミュレータ市場全体において引き続き最大の貢献分野となるでしょう。

航空プラットフォーム別では、軍事分野が予測期間において市場を支配すると予測されます。

軍事分野は、その広範な任務範囲、集中的な訓練需要、および航空、陸上、海軍、宇宙の各領域における任務準備への継続的な投資により、市場を支配すると予測されています。民間訓練は、戦闘操作、武器の配備、サイバー防衛、多領域作戦、電子戦、物流調整、指揮官演習など、軍事シミュレーションよりも適用範囲がはるかに狭いです。これらの環境はすべて、任務に特化した没入型であり、多くの場合、シミュレーション環境として分類されます。

防衛機関は、実地訓練のリスク、費用、およびロジスティクスの障害を軽減するために、シミュレータを重要視しています。戦闘機、MBT、駆逐艦の飛行には莫大な費用と安全上の制約が伴うため、戦闘資産を犠牲にすることなく、多数の要員を訓練するには、合成環境が必要不可欠となっています。シミュレータベースの教育は、ほとんどの軍事組織において、特に航空機、潜水艦、およびシミュレータのパイロットの訓練時間の 30% から 60% を占めています。さらに、軍事シミュレーションプログラムは、複数年にわたる防衛予算によって資金が調達されるため、長期的な調達およびアップグレードサイクルが容易です。現代の軍隊は、空、海、陸、宇宙の資産をリアルタイムで領域横断的に運用できる合成訓練環境(STE)や統合部隊シミュレーションプラットフォームへの投資を増やしています。これらのシステムは、最前線の訓練や戦争ゲーム、ドクトリンの検証、NATO などの同盟内の相互運用性の検証などに採用されています。世界中で防衛の近代化が加速し、物理的および仮想の両面で脅威が台頭する中、軍事分野は他のどの産業よりも、より多様で、拡張性が高く、高度なシミュレータを必要としています。

予測期間中は北米が最大のシェアを占める見通し

北米は、その高度な防衛インフラ、堅牢な民間航空システム、およびトップシミュレータ企業の本拠地であることから、予測期間中は市場を支配すると予測されています。この地域には、コスト効率が高く、拡張性があり、ミッションクリティカルな訓練のために、すべての軍種でシミュレーションを最優先事項としている米国国防総省(DoD)など、世界でも有数の防衛予算と軍事力を持つ国々がいくつかあります。戦闘機や地上車両から海軍戦システム、サイバー戦争に至るまで、シミュレーションはアメリカ軍の訓練教義に深く根付いています。米国空軍の Simulator Common Architecture Requirements and Standards (SCARS) や陸軍の Synthetic Training Environment (STE) などの数十億ドルのイニシアチブは、次世代シミュレーションプラットフォームへの巨額の投資を後押ししています。

北米には、FAA などの規制機関をはじめ、著名な航空会社や訓練学校が存在し、フルフライトシミュレータによる集中的なパイロット訓練と定期的な認定が義務付けられています。また、この地域には航空機運航会社やパイロット学校が密集しているため、初級訓練および種類認定訓練のボリュームも圧倒的です。さらに、この地域はシミュレータ技術の生産拠点でもあり、CAE(米国事業)、L3Harris、ボーイング、TRU Simulation + Training などの大手企業が本社を置いたり、この地域内で大規模な事業を展開したりしています。これらの企業は、現地の需要に対応しながらシミュレータを国際的に販売しており、この地域の優位性をさらに強固なものにしています。

先進的な規制体制、防衛および民間航空分野への継続的な支出、産業能力の融合により、北米は世界のシミュレーター産業の構造的柱としての地位を確立しています。

2025年から2030年の市場シェア最大

この地域で最も成長が著しい市場

シミュレータ市場の最近の動向

- 2025年4月、CAE Defense & Security は、米国陸軍の先進ヘリコプター飛行訓練支援(AHFTS)プログラムを支援する 1億8,000万米ドル規模の契約を獲得し、2030年まで先進的な機体に関する包括的な訓練支援を提供することになりました。

- 2025年4月、Thales は、オランダ陸軍の TACTIS (Tactical Indoor Simulator) 訓練センターの近代化契約を獲得しました。このアップグレードには、AI ベースの行動エンジン、Unreal Engine 5 の統合、CV90 MkIV や LEO2A8 を含む 20 種類以上の新型車両への対応が含まれます。

- 2025年1月、L3Harrisはタイ国際航空と2年間の契約を締結し、同社のA320フルフライトシミュレーター(FFS)における訓練サービスを提供します。訓練は、タイ・バンコクのスワンナプーム国際空港隣接するL3Harrisのパイロット訓練施設で実施されます。

- 2024年4月、サーブは英国国防省と、6,500万米ドル相当の3年間契約で、従来のDFWES契約に代わる計器飛行訓練(ILT-D)システムを提供することに合意しました。ILT-Dシステムは、レーザーと幾何学的ペアリング技術を用いて、直接および間接の射撃効果をシミュレートする高忠実度のシミュレーションを提供し、訓練の現実性と提携国との相互運用性を高めます。この契約には、2030年まで延長するオプションが含まれています。

- 2024年2月、シンガポール空軍(RSAF)は、エアバスH225M軍事ヘリコプター用のフルミッションシミュレータ(FMS)の開発、製造、納入に関する契約をIndra Sistemas SAに授与しました。このシミュレーターはEASAレベルD認証を取得し、捜索救助、航空医療搬送、人道支援を含む多様なミッションの訓練が可能となります。

主要市場プレイヤー

主要シミュレーター企業

以下の企業がシミュレーター市場を支配しています:

CAE Inc. (Canada)

Rheinmetall AG (Germany)

Kongsberg Gruppen ASA (Norway)

Thales Group (France)

Saab AB (Sweden)

Wärtsilä Corporation (Finland)

TRU Simulation + Training Inc. (US)

L3Harris Technologies, Inc. (US)

Elbit Systems Ltd. (Israel)

FlightSafety International Inc. (US)

Bohemia Interactive Simulations (US)

RUAG AG (Switzerland)

Oktal (Sogeclair Group) (France)

Indra Sistemas S.A. (Spain)

General Dynamics Corporation (US)

VSTEP B.V. (Netherlands)

Navantia S.A. (Spain)

QinetiQ Group plc (UK)

Simlat Ltd. (Israel)

Teledyne Marine (Teledyne Technologies Inc.) (US)

Ghost Robotics Corporation(US)

1 はじめに 31

1.1 研究の目的 31

1.2 市場定義 31

1.3 研究の範囲 32

1.3.1 市場セグメンテーション 32

1.4 対象期間 33

1.5 対象範囲と除外項目 33

1.6 対象通貨 34

1.7 利害関係者 34

1.8 変更の概要 35

2 研究方法論 36

2.1 研究データ 36

2.1.1 二次データ 37

2.1.1.1 二次情報源 38

2.1.2 一次データ 38

2.1.2.1 一次回答者 38

2.1.2.2 一次情報源からの主要データ 39

2.1.2.3 一次インタビューの内訳 39

2.1.2.4 産業専門家からの見解 40

2.2 要因分析 40

2.2.1 はじめに 40

2.2.2 需要側の指標 40

2.2.2.1 世界的な紛争や対立の激化 41

2.2.2.2 新興国の防衛予算の増加 41

2.2.3 供給側の指標 41

2.2.3.1 アメリカの主要防衛関連企業の財務動向 41

2.3 市場規模の推定 42

2.3.1 ボトムアップアプローチ 42

2.3.1.1 手段 1 42

2.3.1.2 手段 2 43

2.3.2 トップダウンアプローチ 45

2.4 データの三角測量 46

2.5 研究の仮定 47

2.6 研究の制限 48

2.7 リスク評価 48

3 執行要約 49

4 プレミアムインサイト 52

4.1 シミュレーター市場におけるプレイヤーの魅力的な機会 52

4.2 プラットフォーム別シミュレーター市場 52

4.3 種類別シミュレーター市場 53

4.4 用途別シミュレーター市場 53

5 市場の概要 54

5.1 導入 54

5.2 市場動向 54

5.2.1 推進要因 55

5.2.1.1 熟練人材の需要増加 55

5.2.1.2 民間航空による必須訓練基準の制定 55

5.2.1.3 コスト効率とリソース最適化 56

5.2.1.4 地政学的緊張と軍事の近代化 56

5.2.2 制約 57

5.2.2.1 調達および認証サイクルの長期化 57

5.2.2.2 開発途上国のインフラの制限 57

5.2.2.3 高い初期資本コスト 58

5.2.3 機会 58

5.2.3.1 サブスクリプションモデルと従量課金モデルの採用 58

5.2.3.2 無人航空機(UAV)と無人地上車両(UGV)の採用拡大 59

5.2.4 課題 59

5.2.4.1 プラットフォームの急速な更新によるシミュレーターの陳腐化 59

5.2.4.2 保管および保存期間の制限 60

5.3 顧客のビジネスに影響を与えるトレンドと混乱 61

5.4 バリューチェーン分析 61

5.5 エコシステム分析 63

5.5.1 メーカー 63

5.5.2 システムインテグレーター 64

5.5.3 エンドユーザー 64

5.6 技術分析 65

5.6.1 主要技術 65

5.6.1.1 没入型視覚化システム(IVS) 65

5.6.1.2 ダイナミックモーションプラットフォーム 65

5.6.1.3 物理ベースのシミュレーションエンジン 66

5.6.2 補完技術 66

5.6.2.1 学習管理システム(LMS) 66

5.6.2.2 バイオフィードバックおよび認知負荷センシング 66

5.6.2.3 クラウドベースのシミュレーション導入 67

5.6.3 関連技術 67

5.6.3.1 5G およびプライベートワイヤレスネットワーク 67

5.6.3.2 触覚および力フィードバックシステム 68

5.6.3.3 自然言語処理(NLP)インターフェース 68

5.7 ケーススタディ分析 69

5.7.1 ヒンドゥスタン・エアロノティクス・リミテッドは、CAE インドと共同で、高度なフルミッションシミュレーター(FMS)を開発しました。SU-30MKI プラットフォーム用に特別にカスタマイズされました 69

5.7.2 ルフトハンザ・アビエーション・トレーニングは、統合されたクラウドベースのシミュレーションエコシステムを導入して、シミュレーターインフラストラクチャを近代化しました 69

5.7.3 アメリカ空軍州兵、実戦での UAV オペレーター訓練のボトルネック解消のために、高没入型 MQ-9 リーパーシミュレータを採用 70

5.7.4 オーストラリア海軍は、KBRとHTCが共同開発したVRベースのシミュレーションソリューションを導入しました 71

5.8 貿易データ 71

5.8.1 輸入シナリオ 71

5.8.2 輸出シナリオ 73

5.9 主な利害関係者および購入基準 74

5.9.1 購入プロセスにおける主な利害関係者 74

5.9.2 購入基準 74

5.10 アメリカの 2025 年関税 75

5.10.1 はじめに 75

5.10.2 主な関税率 75

5.10.3 価格への影響分析 76

5.10.4 国/地域への影響 76

5.10.4.1 アメリカ 76

5.10.4.2 ヨーロッパ 76

5.10.4.3 アジア太平洋 76

5.10.5 最終用途産業への影響 77

5.11 規制の動向 77

5.11.1 地域別の規制の枠組み 79

5.11.1.1 北米 79

5.11.1.2 ヨーロッパ 79

5.11.1.3 アジア太平洋 79

5.11.1.4 中東 79

5.11.1.5 その他の地域 80

5.12 2025年から2026年の主な会議およびイベント 80

5.13 投資および資金調達シナリオ 81

5.14 価格分析 81

5.14.1 主要企業別のシミュレータの種類別平均販売価格動向 82

5.14.2 地域別平均販売価格動向 83

5.15 AIの影響 85

5.15.1 概要 85

5.15.2 AIが防衛産業に与える影響 86

5.15.3 主要国における軍事分野での AI の採用 86

5.15.4 シミュレータ市場に対する AI の影響 87

5.16 マクロ経済の見通し 89

5.16.1 はじめに 89

5.16.2 北米 90

5.16.3 ヨーロッパ 90

5.16.4 アジア太平洋 91

5.16.5 中東 91

5.16.6 その他の地域 92

5.17 部品表(BOM)分析 93

5.17.1 サンプル単価帯(OEM の開示に基づく目安) 94

5.17.2 ベンダー別の BOM 戦略の例 94

5.18 ビジネスモデル 94

5.19 技術ロードマップ 97

5.20 特許分析 99

6 ソリューション別シミュレータ市場 102

6.1 はじめに 103

6.2 製品 104

6.2.1 成長を促進するハードウェアおよびソフトウェアコンポーネントのイノベーション 104

6.2.2 ハードウェア 104

6.2.2.1 コックピット/ブリッジコンソール 105

6.2.2.2 モーションプラットフォーム 105

6.2.2.2.1 3自由度 105

6.2.2.2.2 6自由度 105

6.2.2.3 ビジュアルシステム 106

6.2.2.3.1 プロジェクター 106

6.2.2.3.2 LCDとLED 106

6.2.2.3.3 ドームディスプレイ 106

6.2.2.3.4 コリメートディスプレイ 107

6.2.2.3.5 その他 107

6.2.2.4 制御インターフェース 107

6.2.2.4.1 フライトスティック/ヨーク 107

6.2.2.4.2 ペダル 107

6.2.2.4.3 武器レプリカ 108

6.2.2.5 センサ追跡システム 108

6.2.2.5.1 追跡 108

6.2.2.5.2 ハプティクス 108

6.2.2.6 電子機器 108

6.2.2.6.1 組み込み制御 108

6.2.2.6.2 I/O インターフェース 109

6.2.2.7 ゲージおよびパネル 109

6.2.2.7.1 アナログゲージ 109

6.2.2.7.2 デジタルダッシュボード 109

6.2.2.8 筐体および取り付け部 109

6.2.2.8.1 フレーム構造 109

6.2.2.8.2 機械式筐体 110

6.2.3 ソフトウェア 110

6.2.3.1 シミュレーションエンジン 110

6.2.3.1.1 独自開発 110

6.2.3.1.2 市販 111

6.2.3.2 シナリオ生成 111

6.2.3.2.1 地形構築ツール 111

6.2.3.2.2 脅威モデル 111

6.2.3.3 AI モジュール 112

6.2.3.3.1 行動モデリング 112

6.2.3.3.2 パフォーマンス分析 112

6.2.3.4 LMS および統合 113

6.2.3.5 デジタルツイン 113

6.3 サービス 113

6.3.1 成長を推進するための効果的なシミュレーション機能とトレーニングサポートの必要性 113

6.3.2 ハードウェアのアップグレード 114

6.3.2.1 使用例:コリンズ・エアロスペースは、EP-8100 イメージジェネレータを統合して、シミュレーションプラットフォームを包括的にアップグレードしました 114

6.3.2.2 ビジュアルのリフレッシュ 115

6.3.2.3 モーションのレトロフィット 115

6.3.2.4 コンソールの更新 115

6.3.3 ソフトウェアのアップグレード 115

6.3.3.1 使用例:AI アドオン – シミュレータにおける適応型トレーニングと動的動作の強化 116

6.3.3.2 シナリオの拡張 116

6.3.3.3 AI アドオン 116

6.3.3.4 改善/レンダリングパッケージ 116

6.3.4 メンテナンス 117

6.3.4.1 使用例:シミュレーションシステムの高い可用性と運用信頼性を確保するための、Kongsberg 社が開発したフルミッションメンテナンスパッケージ 117

6.3.4.2 ハードウェア AMC 117

6.3.4.3 ソフトウェアサポート 118

6.3.4.4 診断 118

6.3.5 インストールとサポート 118

6.3.5.1 ユースケース:CAE は、高忠実度シミュレーターのカスタマイズインストールを提供するオンサイトフルフライトシミュレーター(FFS)導入サービスを開発しました。 118

6.3.5.2 オンサイト導入 119

6.3.5.3 リモートモジュールキット 119

6.3.6 トレーニング・アズ・ア・サービス 119

6.3.6.1 ユースケース:FlightSafety – FTD 時間単位レンタル 119

6.3.6.2 インストラクター主導のトレーニング・アズ・ア・サービス 120

6.3.6.3 認証・アズ・ア・サービス 120

7 シミュレーター市場、プラットフォーム別 121

7.1 はじめに 122

7.2 航空 123

7.2.1 商用 123

7.2.1.1 ユースケース:CAE の 7000XR フルフライトシミュレーター(FFS)は、エアバス A320 航空機に構成されており、大手航空会社で広く採用されています 123

7.2.1.2 使用例:L3Harris は、MAX 独自の飛行特性とシステムに最適化された最先端のフルフライトシミュレーター (FFS) プラットフォームを発売しました。 123

7.2.1.3 ナローボディ機 124

7.2.1.4 ワイドボディ機 124

7.2.1.5 エクストラワイドボディ機 125

7.2.1.6 地域輸送機 125

7.2.1.7 商用ヘリコプター 125

7.2.2 軍事 126

7.2.2.1 ユースケース:ラインメタル LEGATUS 戦闘シミュレーター – ユーロファイター訓練 126

7.2.2.2 使用例:ロッキード・マーティン F-35 フルミッションシミュレーター 126

7.2.2.3 ヘリコプター 126

7.2.2.4 戦闘機 127

7.2.2.5 訓練機 127

7.2.2.6 輸送機 127

7.2.3 無人航空機(UAV) 128

7.2.3.1 固定翼 128

7.2.3.2 固定翼ハイブリッド VTOL 128

7.2.3.3 回転翼 129

7.3 陸上 129

7.3.1 商業用 129

7.3.1.1 ユースケース 1:物流および貨物輸送会社が、長距離輸送業務における大型トラックのドライバーの訓練に Oktal の TruckSim を広く採用しています 129

7.3.1.2 ユースケース 2: 空港当局がAdacelのAeroSceneを導入し、空港内車両のオペレーター訓練を実施 130

7.3.1.3 トラック 130

7.3.1.4 バス 130

7.3.1.5 列車とトラム 130

7.3.1.6 自動車 130

7.3.1.7 空港 130

7.3.2 軍事 131

7.3.2.1 ユースケース 1:軍は、ラインメタル社のドライバートレーニングシミュレータを、軍事用物流車両や装甲車両の運転訓練に広く活用しています。

7.3.2.2 ユースケース 2: Elbit Systems の Mobile Turret Training System (MTTS) は、装甲戦闘車両 (AFV) の砲手および指揮官の訓練に使用されています 131

7.3.2.3 ユースケース 3: Saab の GAMER シミュレーターは、力対力の演習および都市戦訓練の実施に使用されています 132

7.3.2.4 運転シミュレータ 132

7.3.2.4.1 主力戦車運転シミュレータ 132

7.3.2.4.2 重機輸送および軍事物流車両シミュレータ 132

7.3.2.4.3 装甲人員輸送車運転シミュレータ 133

7.3.2.4.4 戦闘車列訓練シミュレーター 133

7.3.2.4.5 その他 133

7.3.2.5 砲塔シミュレーター 134

7.3.2.5.1 戦車砲手および指揮官訓練シミュレーター 134

7.3.2.5.2 砲兵射撃管制シミュレーター 134

7.3.2.5.3 防空および対空砲手訓練シミュレーター 134

7.3.2.5.4 その他 135

7.3.2.6 戦術訓練シミュレーター 135

7.3.2.6.1 歩兵戦闘および小部隊訓練シミュレーター 135

7.3.2.6.2 戦場管理シミュレーター 136

7.3.2.6.3 都市戦および対反乱作戦(COIN)シミュレーター 136

7.3.2.6.4 その他 136

7.3.3 無人地上車両(UGV) 137

7.3.3.1 車輪式 137

7.3.3.2 履帯式 137

7.3.3.3 ハイブリッド 137

7.3.3.4 脚式 138

7.4 船舶 138

7.4.1 成長を推進する高度な操縦および操船訓練の必要性 138

7.4.2 商業用 138

7.4.2.1 旅客船 138

7.4.2.1.1 ヨット 138

7.4.2.1.2 フェリー 139

7.4.2.1.3 クルーズ船 139

7.4.2.2 貨物船 139

7.4.2.2.1 コンテナ船 140

7.4.2.2.2 ばら積み貨物船 140

7.4.2.2.3 タンカー 140

7.4.2.2.4 ドライカーゴ船 141

7.4.2.2.5 バージ 141

7.4.2.3 その他 141

7.4.2.3.1 漁船 142

7.4.2.3.2 曳船および軍用船 142

7.4.2.3.3 研究船 142

7.4.2.3.4 浚渫船 143

7.4.2.3.5 港湾 143

7.4.3 軍事 143

7.4.3.1 水上艦艇 143

7.4.3.1.1 空母 144

7.4.3.1.2 駆逐艦 144

7.4.3.1.3 フリゲート艦 144

7.4.3.1.4 コルベット 144

7.4.3.1.5 哨戒艦 145

7.4.3.1.6 鉱業艦 145

7.4.3.2 潜水艦 145

7.4.4 無人船舶(UMVS) 146

7.4.4.1 無人水上艦艇 146

7.4.4.2 遠隔操作船舶 146

8 シミュレータ市場、種類別 147

8.1 はじめに 148

8.2 飛行訓練装置 150

8.2.1 コスト効率の高い飛行訓練装置によるモジュール式訓練の拡大が市場を牽引 150

8.3 フルフライトシミュレーター 150

8.3.1 高忠実度フルフライトシミュレーターによる規制対応訓練の推進が市場を牽引 150

8.4 フルミッションフライトシミュレーター 150

8.4.1 マルチロールフルミッションフライトシミュレーターで戦闘準備態勢を強化します 150

8.5 固定基地シミュレーター 151

8.5.1 固定基地型シミュレーターによる低運用コストでスケーラブルな訓練の提供で市場を牽引 151

8.6 航空交通管制シミュレーター 151

8.6.1 没入型マルチタワーシミュレーターによるATC準備態勢の近代化で市場を牽引 151

8.7 ドライバーシミュレーター 152

8.7.1 高度なドライバーシミュレーターによる安全性と戦術的機動性の向上による市場の拡大 152

8.8 戦術訓練シミュレーター 152

8.8.1 成長を促進するための、没入型戦術シミュレーターによる複雑な戦闘に向けた多部隊の準備に焦点を当てた 152

8.9 指揮統制シミュレーター 152

8.9.1 成長を促進するための、作戦指揮シミュレーターによる戦略的意思決定の強化に重点を置きます。 152

8.10 フルミッションブリッジシミュレーター 153

8.10.1 統合ブリッジシミュレーションシステムによる船舶の複雑な航行 153

8.11 船舶交通シミュレータ 153

8.11.1 市場拡大のための、港湾および水路交通シミュレータによる船舶運航の安全性向上の必要性 153

8.12 部分タスクトレーナー 154

8.12.1 モジュール式タスクベースのシミュレーターによるオペレーターの専門技能の向上に焦点を当て、需要を促進 154

8.13 オペレーションワークステーションシミュレーター 154

8.13.1 オペレーターワークステーションシミュレーターによるミッションクリティカルシステム訓練の強化に対する需要が市場を牽引 154

9 シミュレーター市場、用途別 155

9.1 はじめに 156

9.2 商業訓練 157

9.2.1 訓練プログラムの運用コスト削減の必要性が成長を推進 157

9.3 軍事訓練 157

9.3.1 市場を牽引する、総合的なマルチプラットフォーム軍事訓練による任務準備態勢の強化への注目 157

10 処置別シミュレータ市場 158

10.1 はじめに 159

10.2 ライブシミュレーション 160

10.2.1 市場を牽引する、機器ベースのフィールドシミュレーションによる戦術的リアリズムの強化の必要性 160

10.3 バーチャルシミュレーション 160

10.3.1 AI、VR、および低コストのスケーラビリティによる没入型トレーニングの推進に焦点を当て、成長を促進する 160

10.4 建設的シミュレーション 161

10.4.1 シナリオ駆動型モデルによる戦略的および指揮レベルの準備態勢の強化 161

10.5 ハイブリッドシミュレーション 161

10.5.1 市場拡大に向けた、総合的でスケーラブルなトレーニングのための現実環境と合成環境の融合に対する需要 161

11 地域別シミュレータ市場 162

11.1 はじめに 163

11.2 北米 164

11.2.1 PEST 分析 165

11.2.2 アメリカ 170

11.2.2.1 航空、陸上、船舶プラットフォームにおけるシミュレーターの利用拡大が成長を推進します 170

11.2.3 カナダ 174

11.2.3.1 軍事パイロットの需要増加が成長を推進します 174

11.3 ヨーロッパ 177

11.3.1 PESTLE 分析 177

11.3.2 英国 183

11.3.2.1 成長を推進するスポーツ車両トレーニングの重視 183

11.3.3 ドイツ 187

11.3.3.1 成長を推進する自動車産業における安全意識の高まり 187

11.3.4 イタリア 190

11.3.4.1 成長を推進する技術進歩への注力 190

11.3.5 フランス 194

11.3.5.1 成長を推進する航空交通の抑制のためのパイロットの必要性 194

11.3.6 スペイン 197

11.3.6.1 パイロット訓練のための防衛支出の増加が成長を推進します 197

11.3.7 その他のヨーロッパ諸国 201

11.4 アジア太平洋地域 204

11.4.1 PESTLE 分析 204

11.4.2 中国 209

11.4.2.1 シミュレーター訓練製品の採用拡大が成長を促進 209

11.4.3 日本 213

11.4.3.1 防衛能力の強化に重点を置くことが成長を促進 213

11.4.4 インド 216

11.4.4.1 成長を推進するシミュレーターの国内開発 216

11.4.5 韓国 220

11.4.5.1 成長を推進する自動車安全システムおよび先端技術の急速な普及 220

11.4.6 オーストラリア 223

11.4.6.1 航空旅客数の増加が成長を促進します 223

11.4.7 アジア太平洋地域その他 227

11.5 中東 230

11.5.1 PESTLE分析 231

11.5.2 GCC 236

11.5.2.1 アラブ首長国連邦 236

11.5.2.1.1 シミュレーターソリューションへの投資増加が成長を促進します 236

11.5.2.2 サウジアラビア 240

11.5.2.2.1 パイロット訓練エコシステムの開発に焦点を当て、成長を促進します 240

11.5.3 トルコ 243

11.5.3.1 成長を推進するためのシミュレーターソリューションへの投資の増加 243

11.5.4 その他の中東諸国 247

11.6 その他(ROW) 251

11.6.1 南米アメリカ 255

11.6.1.1 国内造船所の生産能力の拡大が成長を推進します 255

11.6.2 アフリカ 259

11.6.2.1 技術的に高度なシミュレーターの急速な採用が成長を推進します 259

12 競争環境 263

12.1 序論 263

12.2 主要企業の採用戦略、2020–2024 263

12.3 売上高分析、2021–2024 265

12.4 市場シェア分析、2024 266

12.5 ブランド比較 269

12.6 財務指標と企業評価 270

12.7 企業評価マトリックス:主要プレイヤー、2024年 271

12.7.1 スター 271

12.7.2 新興リーダー 271

12.7.3 浸透型プレーヤー 271

12.7.4 参加者 271

12.7.5 企業フットプリント 273

12.7.5.1 企業フットプリント 273

12.7.5.2 アプリケーションフットプリント 274

12.7.5.3 プラットフォームフットプリント 275

12.8 企業評価マトリックス:スタートアップ/中小企業、2024 277

12.8.1 先進企業 277

12.8.2 対応力のある企業 277

12.8.3 ダイナミックな企業 277

12.8.4 スタート地点 277

12.8.5 競合ベンチマーク 279

12.8.5.1 主要スタートアップ/中小企業の一覧 279

12.8.5.2 主要スタートアップ/中小企業の競争ベンチマーク 280

12.9 競争シナリオ 280

12.9.1 市場評価フレームワーク 280

12.9.2 製品開発 281

12.9.3 取引 282

12.9.4 その他の動向 285

13 企業プロファイル 294

13.1 主要企業 294

13.1.1 CAE INC. 294

13.1.1.1 事業概要 294

13.1.1.2 製品/ソリューション/サービス 295

13.1.1.3 最近の動向 296

13.1.1.3.1 製品開発 296

13.1.1.3.2 取引 296

13.1.1.3.3 その他の動向 297

13.1.1.4 MnMの見解 298

13.1.1.4.1 主要な強み 298

13.1.1.4.2 戦略的選択 298

13.1.1.4.3 弱点と競争上の脅威 298

13.1.2 THALES 300

13.1.2.1 事業概要 300

13.1.2.2 提供製品/ソリューション/サービス 301

13.1.2.3 最近の動向 302

13.1.2.3.1 取引 302

13.1.2.3.2 その他の動向 302

13.1.2.4 MnMの見解 303

13.1.2.4.1 主要な強み 303

13.1.2.4.2 戦略的選択 303

13.1.2.4.3 弱みと競争上の脅威 303

13.1.3 ラインメタルAG 304

13.1.3.1 事業概要 304

13.1.3.2 提供製品/ソリューション/サービス 305

13.1.3.3 最近の動向 306

13.1.3.3.1 取引 306

13.1.3.3.2 その他の動向 306

13.1.4 KONGSBERG GRUPPEN 307

13.1.4.1 事業概要 307

13.1.4.2 提供製品/ソリューション/サービス 308

13.1.4.3 最近の動向 309

13.1.4.3.1 製品発売/開発 309

13.1.4.3.2 その他の動向 309

13.1.5 L3HARRIS TECHNOLOGIES, INC. 310

13.1.5.1 事業概要 310

13.1.5.2 製品・ソリューション・サービス 311

13.1.5.3 最近の動向 312

13.1.5.3.1 取引 312

13.1.5.3.2 その他の開発 313

13.1.5.4 MnMの見解 314

13.1.5.4.1 主な強み 314

13.1.5.4.2 戦略的選択 314

13.1.5.4.3 弱みと競争上の脅威 314

13.1.6 SAAB AB 315

13.1.6.1 事業概要 315

13.1.6.2 提供製品/ソリューション/サービス 316

13.1.6.3 最近の動向 317

13.1.6.3.1 取引 317

13.1.6.3.2 その他の動向 317

13.1.7 WÄRTSILÄ 319

13.1.7.1 事業概要 319

13.1.7.2 提供製品/ソリューション/サービス 320

13.1.7.3 最近の動向 321

13.1.7.3.1 その他の動向 321

13.1.8 GENERAL DYNAMICS CORPORATION 322

13.1.8.1 事業概要 322

13.1.8.2 提供製品/ソリューション/サービス 323

13.1.8.3 最近の動向 324

13.1.8.3.1 取引 324

13.1.8.3.2 その他の動向 324

13.1.9 エルビット・システムズ 326

13.1.9.1 事業概要 326

13.1.9.2 製品/ソリューション/サービス 327

13.1.9.3 最近の動向 328

13.1.9.3.1 製品開発 328

13.1.9.3.2 取引 329

13.1.9.3.3 その他の動向 329

13.1.10 INDRA SISTEMAS, S.A. 330

13.1.10.1 事業概要 330

13.1.10.2 製品/ソリューション/サービス 331

13.1.10.3 最近の動向 332

13.1.10.3.1 製品開発 332

13.1.10.3.2 取引 332

13.1.10.3.3 その他の動向 333

13.1.10.4 MnMの見解 333

13.1.10.4.1 主要な強み 333

13.1.10.4.2 戦略的選択 333

13.1.10.4.3 弱みと競合上の脅威 333

13.1.11 ボーイング 334

13.1.11.1 事業概要 334

13.1.11.2 製品/ソリューション/サービス 335

13.1.11.3 最近の動向 336

13.1.11.3.1 取引 336

13.1.11.3.2 その他の動向 336

13.1.12 FLIGHTSAFETY INTERNATIONAL 337

13.1.12.1 事業概要 337

13.1.12.2 提供製品/ソリューション/サービス 337

13.1.12.3 最近の動向 338

13.1.12.3.1 取引 338

13.1.12.3.2 その他の動向 339

13.1.13 RTX 340

13.1.13.1 事業概要 340

13.1.13.2 提供製品/ソリューション/サービス 341

13.1.13.3 最近の動向 342

13.1.13.3.1 取引 342

13.1.13.3.2 その他の動向 343

13.1.14 TRU SIMULATION + TRAINING INC. 344

13.1.14.1 事業概要 344

13.1.14.2 提供製品/ソリューション/サービス 344

13.1.14.3 最近の動向 345

13.1.14.3.1 その他の動向 345

13.1.15 EXAIL 346

13.1.15.1 事業概要 346

13.1.15.2 提供製品/ソリューション/サービス 346

13.1.16 CRUDEN 347

13.1.16.1 事業概要 347

13.1.16.2 製品/ソリューション/サービス 347

13.1.16.3 最近の動向 348

13.1.16.3.1 製品リリース 348

13.1.16.3.2 その他の動向 349

13.1.17 VESARO 350

13.1.17.1 事業概要 350

13.1.17.2 製品/ソリューション/サービス 350

13.1.17.3 最近の動向 351

13.2 その他のプレーヤー 352

13.2.1 TECKNOTROVE 352

13.2.2 QUANTUM3D 353

13.2.3 SIMLAT INC. 354

13.2.4 FIDELITY TECHNOLOGIES CORPORATION 355

13.2.5 EURAMEC 355

13.2.6 PACIFIC SIMULATORS LTD. 356

13.2.7 AVT SIMULATION 356

13.2.8 AVION GROUP 357

13.2.9 プレシジョン・フライト・コントロールズ 358

13.2.10 SIMXPERIENCE 359

13.2.11 プロ・レーシング・シミュレーターズ・リミテッド 359

13.2.12 GFORCEFACTORY B.V. 360

14 付録 361

14.1 ディスカッションガイド 361

14.2 KNOWLEDGESTORE: MARKETSANDMARKETS のサブスクリプションポータル 364

14.3 カスタマイズオプション 366

14.4 関連レポート 366

14.5 著者詳細 367

表 1 対象および除外 33

表 2 2020 年から 2024 年の米ドル為替レート 34

表 3 エコシステムにおける企業の役割 64

表 4 HS コード 880521 に準拠する製品の輸入データ、国別、 2021年から2024年(千米ドル) 72

表 5 HS コード 880521 準拠製品の輸出データ、国別、2021年から2024年(千米ドル) 73

表 6 主要プラットフォームの購入プロセスに対するステークホルダーの影響(%) 74

表 7 上位 3 プラットフォームの主な購入基準 75

表 8 北米:規制機関、政府機関、およびその他の機関 77

表 9 ヨーロッパ:規制機関、政府機関、およびその他の機関 77

表 10 アジア太平洋地域:規制機関、政府機関、およびその他の機関 78

表 11 中東:規制機関、政府機関、およびその他の機関 78

表 12 その他の地域:規制機関、政府機関、およびその他の機関 79

表 13 主な会議およびイベント、2025 年~2026 年 80

表 14 主要企業別のシミュレータタイプの平均販売価格動向、

2020 年~2024 年(米ドル) 82

表 15 地域別平均販売価格動向、2020 年~2024 年(米ドル) 83

表 16 シミュレータの種類別部品表(BOM)分析 93

表 17 主要部品によるコスト貢献度(シミュレータコストの目安の割合) 93

表 18 部品表:サービスおよびライフサイクルサポート 94

表 19 シミュレータ市場のビジネスモデル 96

表 20 特許分析 99

表 21 シミュレータ市場、ソリューション別、2021 年~2024 年(百万米ドル) 103

表 22 シミュレータ市場、ソリューション別、2025 年~2030 年 (百万米ドル) 103

表 23 シミュレータ市場、製品別、2021 年~2024 年 (百万米ドル) 104

表 24 シミュレータ市場、製品別、2025 年~2030 年 (百万米ドル) 104

表 25 シミュレーター市場、サービス別、2021 年~2024 年 (百万米ドル) 114

表 26 シミュレーター市場、サービス別、2025 年~2030 年 (百万米ドル) 114

表 27 シミュレーター市場、プラットフォーム別、2021 年~2024 年 (百万米ドル) 122

表 28 シミュレーター市場、プラットフォーム別、2025 年~2030 年 (百万米ドル) 122

表 29 シミュレーター市場、タイプ別、2021 年~2024 年(百万米ドル) 149

表 30 シミュレーター市場、タイプ別、2025 年~2030 年(百万米ドル) 149

表 31 シミュレーター市場、用途別、2021年~2024年(百万米ドル) 156

表 32 シミュレーター市場、用途別、2025年~2030年(百万米ドル) 156

表 33 シミュレーター市場、技術別、2021 年~2024 年(百万米ドル) 159

表 34 シミュレーター市場、技術別、2025 年–2030(百万米ドル) 160

表 35 シミュレーター市場、地域別、2021–2024(百万米ドル) 164

表 36 シミュレーター市場、地域別、2025–2030(百万米ドル) 164

表 37 北米:シミュレーター市場、国別、

2021–2024(百万米ドル) 166

表 38 北米:シミュレーター市場、国別、

2025–2030(百万米ドル) 167

表 39 北米:シミュレーター市場、ソリューション別、

2021年~2024年(百万米ドル) 167

表 40 北米:シミュレーター市場、ソリューション別、

2025年~2030年(百万米ドル) 167

表 41 北米:シミュレーター市場、プラットフォーム別、

2021–2024 年(百万米ドル) 167

表 42 北米:シミュレーター市場、プラットフォーム別、

2025–2030 年 (百万米ドル) 168

表 43 北米:シミュレーター市場、タイプ別、2021 年~2024 年 (百万米ドル) 168

表 44 北米:シミュレーター市場、タイプ別、2025 年~2030 年 (百万米ドル) 169

表 45 北米:シミュレーター市場、用途別、

2021 年~2024 年(百万米ドル) 169

表 46 北米:シミュレーター市場、用途別、

2025 年~2030 年(百万米ドル) 169

表 47 北米:シミュレーター市場、技術別、

2021–2024 年(百万米ドル) 170

表 48 北米:シミュレーター市場、技術別、

2025–2030 年(百万米ドル) 170

表 49 米国:シミュレーター市場、ソリューション別、2021 年~2024 年(百万米ドル) 171

表 50 米国:シミュレーター市場、ソリューション別、2025 年~2030 年 (百万米ドル) 171

表 51 米国:シミュレーター市場、プラットフォーム別、2021年~2024年 (百万米ドル) 171

表 52 米国:シミュレーター市場、プラットフォーム別、2025年~2030年 (百万米ドル) 171

表 53 米国:シミュレーター市場、タイプ別、2021 年~2024 年(百万米ドル) 172

表 54 米国:シミュレーター市場、タイプ別、2025 年~2030 年(百万米ドル) 172

表 55 米国:シミュレーター市場、用途別、2021 年~2024 年(百万米ドル) 173

表 56 米国:シミュレーター市場、用途別、2025 年~2030 年(百万米ドル) 173

表 57 米国:シミュレーター市場、技術別、2021 年~2024 年(百万米ドル) 173

表 58 米国:シミュレーター市場、技術別、2025 年~2030 年 (百万米ドル) 173

表 59 カナダ:シミュレーター市場、ソリューション別、2021 年~2024 年 (百万米ドル) 174

表 60 カナダ:シミュレーター市場、ソリューション別、2025年~2030年(百万米ドル) 174

表 61 カナダ:シミュレーター市場、プラットフォーム別、2021年~2024年(百万米ドル) 175

表 62 カナダ:シミュレーター市場、プラットフォーム別、2025年~2030年(百万米ドル) 175

表 63 カナダ:シミュレーター市場、タイプ別、2021年~2024年(百万米ドル) 175

表 64 カナダ:シミュレーター市場、タイプ別、2025年~2030年(百万米ドル) 176

表 65 カナダ:シミュレーター市場、用途別、2021年~2024年(百万米ドル) 176

表 66 カナダ:シミュレーター市場、用途別、2025年~2030年(百万米ドル) 176

表 67 カナダ:シミュレーター市場、技術別、2021年~2024年(百万米ドル) 177

表 68 カナダ:シミュレーター市場、技術別、2025年~2030年(百万米ドル) 177

表 69 ヨーロッパ:シミュレーター市場、国別、2021年~2024年(百万米ドル) 179

表 70 ヨーロッパ:シミュレーター市場、国別、2025年~2030年(百万米ドル) 180

表 71 ヨーロッパ:シミュレーター市場、ソリューション別、2021年~2024年(百万米ドル) 180

表 72 ヨーロッパ:シミュレーター市場、ソリューション別、2025 年~2030 年(百万米ドル) 180

表 73 ヨーロッパ:シミュレーター市場、プラットフォーム別、2021 年~2024 年(百万米ドル) 180

表 74 ヨーロッパ:シミュレーター市場、プラットフォーム別、2025年~2030年(百万米ドル) 181

表 75 ヨーロッパ:シミュレーター市場、タイプ別、2021年~2024年(百万米ドル) 181

表 76 ヨーロッパ:シミュレーター市場、タイプ別、2025年~2030年(百万米ドル) 182

表 77 ヨーロッパ:シミュレーター市場、用途別、2021年~2024年(百万米ドル) 182

表 78 ヨーロッパ:シミュレーター市場、用途別、2025 年~2030 年(百万米ドル) 182

表 79 ヨーロッパ:シミュレーター市場、技術別、2021 年~2024 年(百万米ドル) 183

表 80 ヨーロッパ:シミュレーター市場、技術別、2025 年~2030 年(百万米ドル) 183

表 81 英国:シミュレーター市場、ソリューション別、2021 年~2024 年(百万米ドル) 184

表 82 英国:シミュレーター市場、ソリューション別、2025 年~2030 年(百万米ドル) 184

表 83 英国:シミュレーター市場、プラットフォーム別、2021 年~2024 年 (百万米ドル) 184

表 84 英国:シミュレーター市場、プラットフォーム別、2025年~2030年 (百万米ドル) 184

表 85 英国:シミュレーター市場、タイプ別、2021年~2024年 (百万米ドル) 185

表 86 英国:シミュレーター市場、タイプ別、2025年~2030年 (百万米ドル) 185

表 87 英国:シミュレーター市場、用途別、2021年~2024年 (百万米ドル) 186

表 88 英国:シミュレーター市場、用途別、2025 年~2030 年(百万米ドル) 186

表 89 英国:シミュレーター市場、技術別、2021 年~2024 年(百万米ドル) 186

表 90 英国:シミュレーター市場、技術別、2025年~2030年(百万米ドル) 186

表 91 ドイツ:シミュレーター市場、ソリューション別、2021年~2024年(百万米ドル) 187

表 92 ドイツ:シミュレーター市場、ソリューション別、2025年~2030年(百万米ドル) 187

表 93 ドイツ:シミュレーター市場、プラットフォーム別、2021年~2024年(百万米ドル) 188

表 94 ドイツ:シミュレーター市場、プラットフォーム別、2025 年~2030 年(百万米ドル) 188

表 95 ドイツ:シミュレーター市場、タイプ別、2021 年~2024 年(百万米ドル) 188

TABLE 96 ドイツ:シミュレーター市場、タイプ別、2025年~2030年(百万米ドル) 189

TABLE 97 ドイツ:シミュレーター市場、用途別、2021年~2024年(百万米ドル) 189

表 98 ドイツ:シミュレーター市場、用途別、2025 年~2030 年(百万米ドル) 189

表 99 ドイツ:シミュレーター市場、技術別、2021 年~2024 年(百万米ドル) 190

表 100 ドイツ:シミュレーター市場、技術別、2025 年~2030 年(百万米ドル) 190

表 101 イタリア:シミュレーター市場、ソリューション別、2021 年~2024 年(百万米ドル) 191

表 102 イタリア:シミュレーター市場、ソリューション別、2025年~2030年(百万米ドル) 191

表 103 イタリア:シミュレーター市場、プラットフォーム別、2021年~2024年(百万米ドル) 191

表 104 イタリア:シミュレーター市場、プラットフォーム別、2025 年~2030 年(百万米ドル) 191

表 105 イタリア:シミュレーター市場、タイプ別、2021 年~2024 年(百万米ドル) 192

表 106 イタリア:シミュレーター市場、タイプ別、2025年~2030年(百万米ドル) 192

表 107 イタリア:シミュレーター市場、用途別、2021年~2024年(百万米ドル) 193

表 108 イタリア:シミュレーター市場、用途別、2025年~2030年(百万米ドル) 193

表 109 イタリア:シミュレーター市場、技術別、2021年~2024年(百万米ドル) 193

表 110 イタリア:シミュレーター市場、技術別、2025年~2030年(百万米ドル) 193

表 111 フランス:シミュレーター市場、ソリューション別、2021年~2024年(百万米ドル) 194

表 112 フランス:シミュレーター市場、ソリューション別、2025年~2030年(百万米ドル) 194

表 113 フランス:シミュレーター市場、プラットフォーム別、2021年~2024年 (百万米ドル) 195

表 114 フランス:シミュレーター市場、プラットフォーム別、2025年~2030年(百万米ドル) 195

表 115 フランス:シミュレーター市場、タイプ別、2021年~2024年(百万米ドル) 195

表 116 フランス:シミュレーター市場、タイプ別、2025年~2030年(百万米ドル) 196

表 117 フランス:シミュレーター市場、 用途別、2021年~2024年(百万米ドル) 196

表 118 フランス:シミュレーター市場、用途別、2025年~2030年(百万米ドル) 196

表 119 フランス:シミュレーター市場、技術別、 2021年~2024年(百万米ドル) 197

TABLE 120 フランス:シミュレーター市場、技術別、2025年~2030年(百万米ドル) 197

表 121 スペイン:シミュレーター市場、ソリューション別、2021 年~2024 年(百万米ドル) 198

表 122 スペイン:シミュレーター市場、ソリューション別、2025 年~2030 年(百万米ドル) 198

表 123 スペイン:シミュレーター市場、プラットフォーム別、2021年~2024年(百万米ドル) 198

表 124 スペイン:シミュレーター市場、プラットフォーム別、2025年~2030年(百万米ドル) 198

表 125 スペイン:シミュレーター市場、タイプ別、2021 年~2024 年(百万米ドル) 199

表 126 スペイン:シミュレーター市場、タイプ別、2025 年~2030 年(百万米ドル) 199

表 127 スペイン:シミュレーター市場、用途別、2021 年~2024 年(百万米ドル) 200

表 128 スペイン:シミュレーター市場、用途別、2025年~2030年(百万米ドル) 200

表 129 スペイン:シミュレーター市場、技術別、2021年~2024年(百万米ドル) 200

表 130 スペイン:シミュレーター市場、技術別、2025 年~2030 年(百万米ドル) 200

表 131 その他のヨーロッパ:シミュレーター市場、ソリューション別、

2021 年~2024 年(百万米ドル) 201

表 132 その他のヨーロッパ:シミュレーター市場、ソリューション別、

2025 年~2030 年(百万米ドル) 201

表 133 その他のヨーロッパ:シミュレーター市場、プラットフォーム別、

2021–2024 年(百万米ドル) 201

表 134 その他のヨーロッパ:シミュレーター市場、プラットフォーム別、

2025–2030 年(百万米ドル) 201

表 135 その他のヨーロッパ:シミュレーター市場、タイプ別、2021年~2024年(百万米ドル) 202

表 136 その他のヨーロッパ:シミュレーター市場、タイプ別、2025年~2030年(百万米ドル) 202

表 137 その他のヨーロッパ:シミュレーター市場、用途別、

2021–2024 年(百万米ドル) 203

表 138 その他のヨーロッパ:シミュレーター市場、用途別、

2025–2030 年(百万米ドル) 203

表 139 その他のヨーロッパ:シミュレーター市場、技術別、

2021 年~2024 年(百万米ドル) 203

表 140 その他のヨーロッパ:シミュレーター市場、技術別、

2025年~2030年(百万米ドル) 203

表 141 アジア太平洋地域:シミュレーター市場、国別 2021年~2024年(百万米ドル) 206

表 142 アジア太平洋地域:シミュレーター市場、国別、2025年~2030年(百万米ドル) 206

表 143 アジア太平洋地域:シミュレーター市場、ソリューション別、2021年~2024年 (百万米ドル) 206

表 144 アジア太平洋地域:シミュレーター市場、ソリューション別、2025年~2030年 (百万米ドル) 206

表 145 アジア太平洋地域:シミュレーター市場、プラットフォーム別、2021 年~2024 年(百万米ドル) 207

表 146 アジア太平洋地域:シミュレーター市場、プラットフォーム別、2025 年~2030 年(百万米ドル) 207

表 147 アジア太平洋地域:シミュレーター市場、タイプ別、2021 年~2024 年(百万米ドル) 207

表 148 アジア太平洋地域:シミュレーター市場、タイプ別、2025年~2030年(百万米ドル) 208

表 149 アジア太平洋地域:シミュレーター市場、用途別、2021年~2024年(百万米ドル) 208

表 150 アジア太平洋地域:シミュレーター市場、用途別、2025年~2030年(百万米ドル) 208

表 151 アジア太平洋地域:シミュレーター市場、技術別、2021年~2024年(百万米ドル) 209

表 152 アジア太平洋地域:シミュレーター市場、技術別、2025年~2030年(百万米ドル) 209

表 153 中国:シミュレーター市場、ソリューション別、2021 年~2024 年(百万米ドル) 210

表 154 中国:シミュレーター市場、ソリューション別、2025 年~2030 年(百万米ドル) 210

表 155 中国:シミュレーター市場、プラットフォーム別、2021 年~2024 年(百万米ドル) 210

表 156 中国:シミュレーター市場、プラットフォーム別、2025 年~2030 年 (百万米ドル) 210

表 157 中国:シミュレーター市場、タイプ別、2021 年~2024 年 (百万米ドル) 211

表 158 中国:シミュレーター市場、タイプ別、2025 年~2030 年 (百万米ドル) 211

表 159 中国:シミュレーター市場、用途別、2021 年~2024 年(百万米ドル) 212

表 160 中国:シミュレーター市場、用途別、2025 年~2030 年(百万米ドル) 212

表 161 中国:シミュレーター市場、技術別、2021年~2024年(百万米ドル) 212

表 162 中国:シミュレーター市場、技術別、2025 年~2030 年(百万米ドル) 212

表 163 日本:シミュレーター市場、ソリューション別、2021 年~2024 年(百万米ドル) 213

表 164 日本: シミュレーター市場、ソリューション別、2025年~2030年(百万米ドル) 213

表 165 日本:シミュレーター市場、プラットフォーム別、2021年~2024年(百万米ドル) 214

表 166 日本:シミュレーター市場、プラットフォーム別、2025年~2030年(百万米ドル) 214

表 167 日本:シミュレーター市場、タイプ別、2021年~2024年 (百万米ドル) 214

表 168 日本:シミュレーター市場、タイプ別、2025年~2030年(百万米ドル) 215

表 169 日本:シミュレーター市場、用途別、2021年~2024年(百万米ドル) 215

表 170 日本:シミュレーター市場、用途別、2025 年~2030 年(百万米ドル) 215

表 171 日本:シミュレーター市場、技術別、2021 年~2024 年(百万米ドル) 216

表 172 日本:シミュレーター市場、技術別、2025 年~2030 年(百万米ドル) 216

表 173 インド:シミュレーター市場、ソリューション別、2021 年~2024 年(百万米ドル) 216

表 174 インド:シミュレーター市場、ソリューション別、2025年~2030年(百万米ドル) 217

表 175 インド:シミュレーター市場、プラットフォーム別、2021年~2024年(百万米ドル) 217

表 176 インド:シミュレーター市場、プラットフォーム別、2025年~2030年(百万米ドル) 217

表 177 インド:シミュレーター市場、タイプ別、2021年~2024年(百万米ドル) 218

表 178 インド:シミュレーター市場、タイプ別、2025年~2030年(百万米ドル) 218

表 179 インド:シミュレーター市場、用途別、2021 年~2024 年(百万米ドル) 219

表 180 インド:シミュレーター市場、用途別、2025 年~2030 年(百万米ドル) 219

表 181 インド:シミュレーター市場、技術別、2021年~2024年(百万米ドル) 219

表 182 インド:シミュレーター市場、技術別、2025年~2030年(百万米ドル) 219

表 183 韓国:シミュレーター市場、ソリューション別、2021 年~2024 年(百万米ドル) 220

表 184 韓国:シミュレーター市場、ソリューション別、2025 年~2030 年(百万米ドル) 220

表 185 韓国:シミュレーター市場、プラットフォーム別、2021 年~2024 年(百万米ドル) 220

表 186 韓国:シミュレーター市場、プラットフォーム別、2025 年~2030 年(百万米ドル) 221

表 187 韓国:シミュレーター市場、タイプ別、2021 年~2024 年(百万米ドル) 221

表 188 韓国:シミュレーター市場、タイプ別、2025 年~2030 年(百万米ドル) 222

表 189 韓国:シミュレーター市場、用途別、

2021 年~2024 年(百万米ドル 222

表 190 韓国:シミュレーター市場、用途別、

2025 年~2030 年(百万米ドル) 222

表 191 韓国:シミュレーター市場、技術別、

2021年~2024年(百万米ドル) 223

表 192 韓国:シミュレーター市場、技術別、

2025年~2030年(百万米ドル) 223

表 193 オーストラリア:シミュレーター市場、ソリューション別、2021年~2024年(百万米ドル) 224

表 194 オーストラリア:シミュレーター市場、ソリューション別、2025年~2030年(百万米ドル) 224

表 195 オーストラリア:シミュレーター市場、プラットフォーム別、2021年~2024年(百万米ドル) 224

表 196 オーストラリア:シミュレーター市場、プラットフォーム別、2025 年~2030 年(百万米ドル) 224

表 197 オーストラリア:シミュレーター市場、タイプ別、2021 年~2024 年(百万米ドル) 225

表 198 オーストラリア:シミュレーター市場、タイプ別、2025年~2030年(百万米ドル) 225

表 199 オーストラリア:シミュレーター市場、用途別、2021年~2024年(百万米ドル) 226

表 200 オーストラリア:シミュレーター市場、用途別、2025年~2030年(百万米ドル) 226

表 201 オーストラリア:シミュレーター市場、技術別、2021 年~2024 年(百万米ドル) 226

表 202 オーストラリア:シミュレーター市場、技術別、2025 年~2030 年(百万米ドル) 226

表 203 アジア太平洋その他の地域:シミュレーター市場、ソリューション別、

2021 年~2024 年(百万米ドル) 227

表 204 アジア太平洋その他の地域:シミュレーター市場、ソリューション別、

2025 年~2030 年(百万米ドル) 227

表 205 アジア太平洋地域その他:シミュレーター市場、プラットフォーム別、

2021 年~2024 年(百万米ドル) 227

表 206 アジア太平洋地域その他:シミュレーター市場、プラットフォーム別、

2025 年~2030 年 (百万米ドル) 228

表 207 アジア太平洋地域その他:シミュレーター市場、タイプ別、

2021年~2024年 (百万米ドル) 228

表 208 アジア太平洋地域その他:シミュレーター市場、タイプ別、

2025年~2030年(百万米ドル) 229

表 209 アジア太平洋地域その他:シミュレーター市場、用途別、

2021年~2024年(百万米ドル) 229

表 210 アジア太平洋その他の地域:シミュレーター市場、用途別、

2025年~2030年(百万米ドル) 229

TABLE 211 アジア太平洋その他の地域:シミュレーター市場、技術別、

2021年~2024年(百万米ドル) 230

TABLE 212 アジア太平洋その他の地域:シミュレーター市場、技術別、

2025年~2030年(百万米ドル) 230

表 213 中東:シミュレーター市場、国/地域別、

2021 年~2024 年(百万米ドル) 232

表 214 中東:シミュレーター市場、国/地域別、

2025–2030 年(百万米ドル) 233

表 215 中東:シミュレーター市場、ソリューション別、2021–2024 年(百万米ドル) 233

表 216 中東:シミュレーター市場、ソリューション別、2025 年~2030 年(百万米ドル) 233

表 217 中東:シミュレーター市場、プラットフォーム別、2021 年~2024 年(百万米ドル) 233

表 218 中東: シミュレーター市場、プラットフォーム別、2025年~2030年(百万米ドル) 234

表 219 中東:シミュレーター市場、タイプ別、2021年~2024年(百万米ドル) 234

表 220 中東:シミュレーター市場、タイプ別、2025年~2030年(百万米ドル) 235

表 221 中東:シミュレーター市場、用途別、

2021年~2024年(百万米ドル) 235

表 222 中東:シミュレーター市場、用途別、

2025 年~2030 年(百万米ドル) 235

表 223 中東:シミュレーター市場、技術別、2021 年~2024 年(百万米ドル) 236

表 224 中東:シミュレーター市場、技術別、2025年~2030年(百万米ドル) 236

表 225 UAE:シミュレーター市場、ソリューション別、2021 年~2024 年(百万米ドル) 237

表 226 UAE:シミュレーター市場、ソリューション別、2025 年~2030 年 (USD MILLION) 237

表 227 UAE:シミュレーター市場、プラットフォーム別、2021 年~2024 年 (USD MILLION) 237

表 228 UAE:シミュレーター市場、プラットフォーム別、2025 年~2030 年 (USD MILLION) 237

表 229 UAE:シミュレーター市場、タイプ別、2021年~2024年(百万米ドル) 238

表 230 UAE:シミュレーター市場、タイプ別、 2025年から2030年(百万米ドル) 238

表 231 UAE:シミュレーター市場、用途別、2021年から2024年(百万米ドル) 239

表 232 UAE:シミュレーター市場、用途別、2025年から2030年 (百万米ドル) 239

表 233 UAE:シミュレーター市場、技術別、2021年~2024年 (百万米ドル) 239

表 234 UAE:シミュレーター市場、技術別、2025年~2030年 (百万米ドル) 239

表 235 サウジアラビア:シミュレーター市場、ソリューション別、2021 年~2024 年(百万米ドル) 240

表 236 サウジアラビア:シミュレーター市場、ソリューション別、2025 年~2030 年(百万米ドル) 240

表 237 サウジアラビア:シミュレーター市場、プラットフォーム別、2021 年~2024 年(百万米ドル) 240

表 238 サウジアラビア: シミュレーター市場、プラットフォーム別、2025年~2030年(百万米ドル) 241

表 239 サウジアラビア:シミュレーター市場、タイプ別、2021年~2024年(百万米ドル) 241

表 240 サウジアラビア:シミュレーター市場、タイプ別、2025年~2030年(百万米ドル) 242

表 241 サウジアラビア:シミュレーター市場、用途別、

2021年~2024年(百万米ドル) 242

表 242 サウジアラビア:シミュレーター市場、用途別、

2025年~2030年(百万米ドル) 242

表 243 サウジアラビア:シミュレーター市場、技術別、2021年~2024年 (百万米ドル) 243

表 244 サウジアラビア:シミュレーター市場、技術別、2025年~2030年(百万米ドル) 243

表 245 トルコ:シミュレーター市場、ソリューション別、2021年~2024年(百万米ドル) 243

表 246 トルコ:シミュレーター市場、ソリューション別、2025年~2030年(百万米ドル) 244

表 247 トルコ:シミュレーター市場、プラットフォーム別、2021年~2024年(百万米ドル) 244

表 248 トルコ:シミュレーター市場、プラットフォーム別、2025年~2030年(百万米ドル) 244

表 249 トルコ:シミュレーター市場、タイプ別、2021年~2024年(百万米ドル) 245

表 250 トルコ:シミュレーター市場、タイプ別、2025年~2030年(百万米ドル) 245

表 251 トルコ: シミュレーター市場、用途別、2021年~2024年(百万米ドル) 246

表 252 トルコ:シミュレーター市場、用途別、2025年~2030年(百万米ドル) 246

表 253 トルコ:シミュレーター市場、 技術別、2021年~2024年(百万米ドル) 246

表 254 トルコ:シミュレーター市場、技術別、2025年~2030年(百万米ドル) 246

表 255 その他中東:シミュレーター市場、ソリューション別、

2021年~2024年(百万米ドル) 247

表 256 その他中東:シミュレーター市場、ソリューション別、

2025年~2030年(百万米ドル) 247

表 257 中東その他の地域:シミュレーター市場、プラットフォーム別、

2021 年~2024 年(百万米ドル) 247

表 258 中東その他の地域:シミュレーター市場、プラットフォーム別、

2025 年~2030 年(百万米ドル) 248

表 259 中東その他の地域:シミュレーター市場、タイプ別、

2021 年~2024 年(百万米ドル) 248

表 260 中東その他の地域:シミュレーター市場、タイプ別、

2025 年~2030 年 (百万米ドル) 249

表 261 中東その他の地域:シミュレーター市場、用途別、

2021 年~2024 年 (百万米ドル) 249

表 262 中東その他の地域: シミュレーター市場、用途別、

2025年~2030年(百万米ドル) 249

表 263 中東その他の地域:シミュレーター市場、技術別、

2021年~2024年(百万米ドル) 250

表 264 その他の中東:シミュレーター市場、技術別、

2025年~2030年(百万米ドル) 250

表 265 その他の地域:シミュレーター市場、地域別、

2021 年~2024 年(百万米ドル) 251

表 266 その他の地域:シミュレーター市場、地域別、

2025年~2030年(百万米ドル) 252

表 267 その他の地域:シミュレーター市場、ソリューション別、

2021年~2024年(百万米ドル) 252

表 268 その他の地域:シミュレーター市場、ソリューション別、

2025年~2030年(百万米ドル) 252

表 269 その他の地域:シミュレーター市場、プラットフォーム別、

2021年~2024年(百万米ドル) 252

表 270 その他の地域:シミュレーター市場、プラットフォーム別、

2025 年~2030 年(百万米ドル) 253

表 271 その他の地域:シミュレーター市場、タイプ別、

2021 年~2024 年 (USD MILLION) 253

TABLE 272 その他の地域:シミュレーター市場、タイプ別、

2025–2030 (USD MILLION) 254

表 273 その他の地域:シミュレーター市場、用途別、

2021–2024 年(百万米ドル 254

表 274 その他の地域:シミュレーター市場、用途別、

2025 年~2030 年(百万米ドル) 254

表 275 その他の地域:シミュレーター市場、技術別、

2021年~2024年(百万米ドル) 255

表 276 その他の地域:シミュレーター市場、技術別、

2025年~2030年(百万米ドル) 255

表 277 ラテンアメリカ:シミュレーター市場、ソリューション別、2021 年~2024 年(百万米ドル) 256

表 278 ラテンアメリカ:シミュレーター市場、ソリューション別、2025 年~2030 年(百万米ドル) 256

表 279 ラテンアメリカ:シミュレーター市場、プラットフォーム別、

2021 年~2024 年(百万米ドル) 256

表 280 ラテンアメリカ:シミュレーター市場、プラットフォーム別、

2025 年~2030 年(百万米ドル) 256

表 281 ラテンアメリカ:シミュレーター市場、タイプ別、2021年~2024年(百万米ドル) 257

表 282 ラテンアメリカ:シミュレーター市場、タイプ別、2025年~2030年(百万米ドル) 257

TABLE 283 ラテンアメリカ:シミュレーター市場、用途別、

2021年~2024年(百万米ドル) 258

TABLE 284 ラテンアメリカ:シミュレーター市場、用途別、

2025年~2030年(百万米ドル) 258

TABLE 285 ラテンアメリカ:シミュレーター市場、技術別、

2021年~2024年(百万米ドル) 258

表 286 ラテンアメリカ:シミュレーター市場、技術別、

2025~2030 年(百万米ドル) 258

表 287 アフリカ:シミュレーター市場、ソリューション別、2021~2024 年(百万米ドル) 259

表 288 アフリカ:シミュレーター市場、ソリューション別、2025年~2030年(百万米ドル) 259

表 289 アフリカ:シミュレーター市場、プラットフォーム別、2021年~2024年(百万米ドル) 259

表 290 アフリカ:シミュレーター市場、プラットフォーム別、2025年~2030年(百万米ドル) 260

表 291 アフリカ:シミュレーター市場、タイプ別、2021年~2024年(百万米ドル) 260

表 292 アフリカ:シミュレーター市場、タイプ別、2025 年~2030 年(百万米ドル) 261

表 293 アフリカ:シミュレーター市場、用途別、2021 年~2024 年 (百万米ドル) 261

表 294 アフリカ:シミュレーター市場、用途別、2025年~2030年 (百万米ドル) 261

表 295 アフリカ:シミュレーター市場、技術別、2021年~2024年 (百万米ドル) 262

表 296 アフリカ:シミュレーター市場、技術別、2025年~2030年 (百万米ドル) 262

表 297 主要企業による戦略、2020年~2024年 263

表 298 競争の程度 267

表 299 アプリケーションのフットプリント 274

表 300 プラットフォームのフットプリント 275

表 301 地域のフットプリント 276

表 302 主要スタートアップ/中小企業リスト 279

表 303 主要スタートアップ/中小企業の競争力ベンチマーク 280

表 304 シミュレーター市場:製品開発、2021年1月~2025年5月 281

表 305 シミュレーター市場:取引、2021年1月~2025年5月 282

表 306 シミュレーター市場:その他の動向、2021年1月~2025年5月 285

表 307 CAE INC.:会社概要 294

表 308 CAE INC.:提供製品/ソリューション/サービス 295

表 309 CAE INC.:製品開発 296

表 310 CAE INC.:取引 296

表 311 CAE INC:その他の動向 297

表 312 THALES:会社概要 300

表 313 THALES:製品/ソリューション/サービス 301

表 314 THALES:取引 302

表 315 THALES:その他の開発 302

表 316 RHEINMETALL AG:会社概要 304

表 317 RHEINMETALL AG:製品/ソリューション/サービス 305

表 318 ラインメタル AG:取引 306

表 319 ラインメタル AG:その他の動向 306

表 320 コングスバーグ・グループ:会社概要 307

表 321 KONGSBERG GRUPPEN:提供製品/ソリューション/サービス 308

表 322 KONGSBERG GRUPPEN:製品発売/開発 309

表 323 KONGSBERG GRUPPEN:その他の開発 309

表 324 L3HARRIS TECHNOLOGIES, INC.:会社概要 310

表 325 L3HARRIS TECHNOLOGIES, INC.:製品/ソリューション/サービス 311

表 326 L3HARRIS TECHNOLOGIES, INC.:取引 312

表 327 L3HARRIS TECHNOLOGIES, INC.:その他の動向 313

表 328 SAAB AB:会社概要 315

表 329 SAAB AB:提供製品/ソリューション/サービス 316

表 330 SAAB AB:取引 317

表 331 SAAB AB:その他の動向 317

表 332 WÄRTSILÄ:会社概要 319

表 333 WÄRTSILÄ:製品/ソリューション/サービス 320

表 334 WÄRTSILÄ:その他の開発 321

表 335 GENERAL DYNAMICS CORPORATION:会社概要 322

表 336 GENERAL DYNAMICS CORPORATION:製品/ソリューション/サービス 323

表 337 ジェネラル・ダイナミクス社:取引 324

表 338 ジェネラル・ダイナミクス社:その他の開発 324

表 339 エルビット・システムズ:会社概要 326

表 340 ELBIT SYSTEMS:製品/ソリューション/サービス 327

表 341 ELBIT SYSTEMS:製品開発 328

表 342 ELBIT SYSTEMS:取引 329

表 343 ELBIT SYSTEMS:その他の開発 329

表 344 INDRA SISTEMAS, S.A.:会社概要 330

表 345 INDRA SISTEMAS, S.A.:製品/ソリューション/サービス 331

表 346 INDRA SISTEMAS, S.A.:製品開発 332

表 347 INDRA SISTEMAS, S.A.:取引 332

表 348 INDRA SISTEMAS S.A.:その他の開発 333

表 349 BOEING:会社概要 334

表 350 BOEING:製品/ソリューション/サービス 335

表 351 BOEING:取引 336

表 352 BOEING:その他の開発 336

表 353 フライトセーフティ・インターナショナル:会社概要 337

表 354 フライトセーフティ・インターナショナル:製品/ソリューション/サービス 337

表 355 フライトセーフティ・インターナショナル:取引 338

表 356 フライトセーフティ・インターナショナル:その他の動向 339

表 357 RTX:会社概要 340

表 358 RTX:提供製品/ソリューション/サービス 341

表 359 RTX:取引 342

表 360 RTX:その他の動向 343

表 361 TRU SIMULATION + TRAINING INC.:会社概要 344

表 362 TRU SIMULATION + TRAINING INC.:製品/ソリューション/サービス 344

表 363 TRU SIMULATION + TRAINING INC.:その他の開発 345

表 364 EXAIL:会社概要 346

表 365 EXAIL:製品/ソリューション/サービス 346

表 366 CRUDEN:会社概要 347

表 367 CRUDEN:製品/ソリューション/サービス 347

表 368 CRUDEN:製品発売 348

表 369 CRUDEN:その他の開発 349

表 370 VESARO:会社概要 350

表 371 VESARO:提供製品/ソリューション/サービス 350

表 372 VESARO:取引 351

表 373 TECKNOTROVE:会社概要 352

表 374 QUANTUM3D:会社概要 353

表 375 SIMLAT INC.:会社概要 354

表 376 FIDELITY TECHNOLOGIES CORPORATION:会社概要 355

表 377 EURAMEC:会社概要 355

表 378 PACIFIC SIMULATORS LTD.:会社概要 356

表 379 AVT SIMULATION:会社概要 356

表 380 AVION GROUP:会社概要 357

表 381 PRECISION FLIGHT CONTROLS:会社概要 358

表 382 SIMXPERIENCE:会社概要 359

表 383 PRO RACING SIMULATORS LIMITED:会社概要 359

表 384 GFORCEFACTORY B.V.:会社概要 360

| ※参考情報 シミュレータとは、現実のシステムやプロセスの動作をモデル化し、その挙動を再現するためのソフトウェアやハードウェアのことを指します。シミュレータは、教育、研究、技術開発、訓練などの多様な分野で活用されます。シミュレーション技術は、複雑な現象を理解し、予測するための有効な手段として認識されています。 シミュレータの種類には、さまざまな分類があります。第一に、物理シミュレータがあります。これは、物理的な法則に基づいて物体の運動や相互作用を再現するものです。例えば、飛行機の操縦訓練を行うためのフライトシミュレータや、自動車の運転訓練のためのドライビングシミュレータがこれに該当します。これらは、リアルな環境を模倣し、利用者に安全な条件での体験を提供します。 また、天候や気候のシミュレータも重要なカテゴリーです。気象シミュレーションは、風、温度、湿度などのデータを使用して、未来の気象状況を予測するために利用されます。これにより、災害対策や農業、エネルギー管理などの分野で迅速な意思決定を支援します。 別の種類として、経済や社会現象を模倣する社会シミュレータもあります。これらは、人口動態、経済指標、環境問題などの複雑な相互関係を探求するために使用されます。エージェントベースシミュレーションやシステムダイナミクスなどの技術を取り入れて、リアルな社会の動きを視覚化、分析するツールとして用いられます。 シミュレータの用途は多岐にわたります。教育分野では、シミュレータを用いて学生に実践的なスキルを身に付けさせることが可能です。医療においては、手術のトレーニングに用いるシミュレータがあり、実際の患者に対するリスクを最小限に抑えながら、医師や看護師が技術を磨くことを助けます。 また、企業においては、製品開発や製造プロセスの最適化、システムの性能評価にシミュレータが用いられています。新たな製品の市場への投入前に、シミュレーションを通じて問題点を特定し、改善策を講じることができます。これにより、時間やコストの削減が実現できます。 関連技術としては、人工知能(AI)やビッグデータ解析があります。AIを活用したシミュレータでは、学習アルゴリズムを使用して、過去のデータからパターンを見出し、より精度の高い予測を行うことが可能です。ビッグデータ解析と組み合わせることで、大量の情報を処理し、リアルタイムでの意思決定をサポートするシミュレーションが実現します。 また、仮想現実(VR)や拡張現実(AR)技術もシミュレータと密接に関連しています。これにより、より没入感のある体験が提供され、ユーザーはシミュレーションを通じて現実世界と時的に近い状況を体験することができます。特に教育や訓練の現場では、これらの技術がますます注目されています。 最終的に、シミュレータが発展することで、複雑なシステムを理解し、現実世界での問題を解決するためのアプローチが進化していきます。さまざまな分野でのシミュレーションの普及は、より効率的で安全な社会を築くための重要な要素となっています。現代においてシミュレーション技術は必須のツールであり、今後の技術革新においてもその重要性は増していくことでしょう。 |