主要な市場動向と洞察

- 2024年時点で、北米のシングルユースバイオリアクター市場は、世界市場において34.24%という最大の収益シェアを占めました。

- 米国のシングルユースバイオリアクター産業は、2025年から2033年にかけて成長が見込まれています。

- 製品別では、2024年にシングルユースバイオリアクターシステムセグメントが81.19%の最高市場シェアを占めました。

- タイプ別では、2024年に攪拌槽型シングルユースバイオリアクター(SUB)セグメントが最高市場シェアを占めました。

- 細胞タイプ別では、2024年に哺乳類細胞セグメントが最高市場シェアを占めました。

市場規模と予測

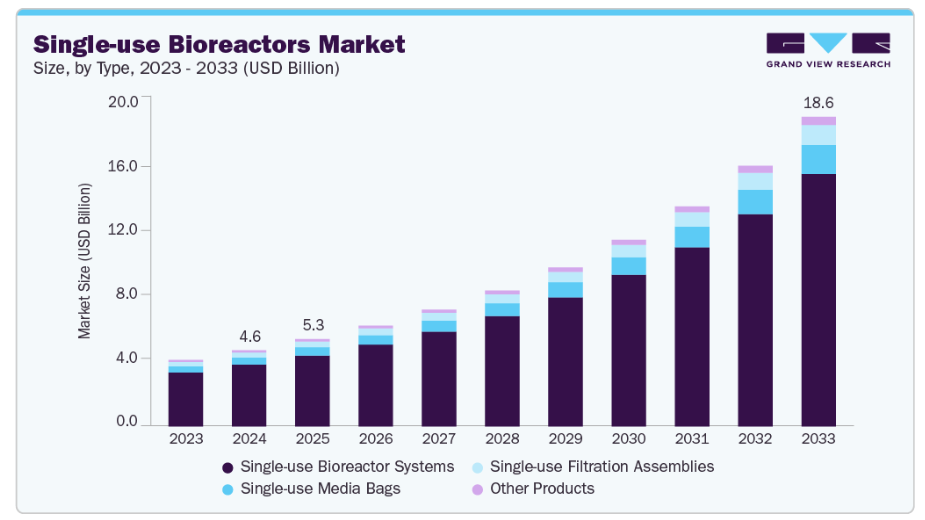

- 2024年市場規模:45億8,000万米ドル

- 2033年予測市場規模:186億5,000万米ドル

- CAGR(2025-2033年):17.12%

- 北米:2024年における最大市場

- アジア太平洋地域:最も急速に成長している市場

これらは特にバイオ医薬品生産に適しており、現在の市場動向では迅速・簡便・柔軟な導入が求められています。さらに、包括的な適格性確認およびバリデーション手順により、シングルユースバイオリアクターの使用は交差汚染の可能性を低減し、高活性バイオ医薬品化合物のプロセス安全性を向上させます。これらの要因が市場成長を促進すると予想されます。

さらに、一部のメーカーでは、ヒトにおけるウイルスの病原性を研究するため、コロナウイルスに適した宿主細胞を培養するバイオリアクターを活用しています。また、ここ数ヶ月、シングルユースバイオリアクターメーカーは、COVID-19に対する潜在的な治療薬として、生物学的製剤/ワクチンの開発に向けた数多くの共同イニシアチブを推進しています。例えば、ABEC社はシングルユースソリューションを活用し、あらゆるバイオ医薬品製品の製造・開発プロセスにおけるサービスとソリューションのカスタマイズに注力しております。

ステンレス製バイオリアクターの品揃えとそれに伴う高額な資本コストは、バイオ医薬品需要の変化に伴い課題となっております。シングルユースバイオリアクター(SUB)は、バイオ医薬品需要の増加に対応する汎用性により、従来型バイオリアクターに関連する課題を解決することに成功しております。シングルユースバイオリアクターが提供する柔軟性は、同技術への投資を促進する主要な要因の一つであり、シングルユースバイオリアクター産業のさらなる成長を牽引しております。

さらに、今後数年間で、世界的なバイオ医薬品需要の増加に伴い、使い捨てバイオリアクターの利用が加速すると予測されています。小型のベンチトップ型SUBは、組み立て、洗浄、オートクレーブ処理の必要性を低減し、ターンアラウンドタイムの短縮につながります。SUBが提供するこれらの利点は、バイオ医薬品の製造におけるその利用を促進しています。

SUBは従来のバイオリアクターよりも低コストである可能性も秘めています。一般的に、従来のステンレス製バイオリアクターシステムよりも導入コストが低く抑えられます。したがって、建設、運用、洗浄におけるこれらの製品のコスト削減効果は、主にその採用に起因すると考えられます。シングルユースバイオリアクターを選択する際の決定要因としては、コスト、希望する操作容量、反応規模、温度制御、および処理能力が挙げられます。

先進的かつ効果的な装置の生産において主要プレイヤーによる投資の流れが増加していることは、予測期間を通じて市場成長を支える可能性が高いです。例えば、2022年3月には、ダンディーに拠点を置くCellexus International社が、科学者が研究用の脆弱な細胞培養をより迅速かつ手頃な価格で増殖させるのに役立つシングルユースエアリフトバイオリアクターを導入しました。セルメイカーのシングルユースエアリフトバイオリアクターは、より刺激的な攪拌方法を用いる代わりに、混合物全体に浸透する気泡を生成し、最も脆弱な細胞培養に対しても穏やかな攪拌作用をもたらします。このような企業の取り組みは、今後数年間におけるシングルユースバイオリアクター産業の成長を補完する可能性が高いと考えられます。

バイオロジクス需要の増加と技術進歩が市場を牽引

シングルユースバイオリアクター市場は、いくつかの主要な要因により堅調な成長を遂げております。モノクローナル抗体、ワクチン、遺伝子治療を含むバイオロジクスの需要増加が、シングルユース技術の採用拡大につながっております。これらのシステムは柔軟性、拡張性、交差汚染リスクの低減を提供し、個別化医療や小ロット生産に理想的な選択肢となっております。受託開発製造機関(CDMO)および受託製造機関(CMO)は、増加する生産需要に対応するコスト効率と効率性から、シングルユースバイオリアクターの導入を拡大しています。

技術開発もシングルユースバイオリアクター産業の成長を促進しています。生産性とプロセス制御を向上させた革新には、大容量シングルユースシステムの開発や、バイオプロセシングへの自動化・デジタル化の導入が含まれます。例えば2024年4月、Cytiva社はXcellerex磁気ミキサーを発表しました。これは大規模生産向けに設計された使い捨て混合装置です。こうした進展は、業界がより柔軟で持続可能な製造方法へ移行するのを促進すると同時に、運用効率も高めています。

市場の集中と特性

シングルユースバイオリアクター市場は、より効率的で柔軟性が高く、拡張性のあるバイオプロセスソリューションへの需要に牽引され、非常に革新的です。企業はプロセス制御の強化、汚染リスクの低減、迅速なスケールアップを実現するため、先進的な材料、センサー、自動化システムを継続的に開発しています。個別化医療や複雑な生物学的製剤への注目が、この分野の技術革新をさらに加速させています。

大規模なバイオプロセス企業は、製品ポートフォリオの拡大、専門技術の獲得、新興市場での地位強化を目的として、合併・買収活動が比較的活発です。戦略的提携や買収は、革新的なシングルユースソリューションを既存のバイオプロセスプラットフォームに統合し、競争力を高めることを主眼としています。

規制順守は、シングルユースバイオリアクター業界に影響を与える重要な要素です。FDAやEMAなどの規制機関による厳格なガイドラインは、生物学的製剤製造における製品の安全性、無菌性、品質を確保します。企業はこれらの基準を満たすために、バリデーション、文書化、品質管理への投資が必要であり、製品導入を遅らせる可能性がありますが、最終的には信頼性と市場の信頼を確保します。

製品ラインの拡大は業界における主要な戦略であり、メーカーはより大容量のシステム、統合モニタリングソリューション、シングルユース技術と従来技術を組み合わせたハイブリッドプラットフォームなど、提供製品の多様化を進めています。これにより、小規模な研究開発から商業生産まで幅広い用途に対応することが可能となります。

地理的拡大も重要な焦点であり、バイオロジクス生産の増加や新興バイオ医薬品拠点の出現に伴い、アジア太平洋地域やラテンアメリカなどの高成長地域をターゲットにしています。現地製造施設の設立、流通パートナーシップの構築、地域規制要件への製品適応など、市場プレゼンス強化に向けた取り組みが頻繁に行われています。

製品インサイト

シングルユースバイオリアクターシステムセグメントは、2024年に81.19%を超える最大の市場シェアを獲得し、予測期間中に最も速いCAGRで成長すると予想されています。シングルユースバイオリアクターシステムは、高い製品収率が求められるバイオ医薬品製造プロセスで広く使用されています。シングルユースバイオリアクターの汎用性、費用対効果、および高い大量生産能力は、製品需要を増加させ、市場の急速な成長につながると予想されます。さらに、迅速な開発への需要の高まり、ワクチン、抗体、酵素、ホルモンなどの新規バイオ治療薬の生産拡大、およびこれらのバイオリアクターで生産可能な製品量の増加が、市場の継続的な拡大に寄与しています。加えて、主要メーカーが小規模バイオリアクターの提供に注力する動きが強まっていることも、今後数年間のセグメント成長を促進する見込みです。

使い捨て培地バッグセグメントは、予測期間中に著しい成長を遂げると予想されます。これらのバッグはバイオ医薬品産業において不可欠な存在であり、設備投資の削減、交差汚染リスクの低減、生産プロセスの拡張性向上といった利点を提供します。特に受託製造機関(CMO)や受託開発製造機関(CDMO)において、柔軟性とコスト効率に優れたソリューションが求められる環境下で、その普及が顕著です。モノクローナル抗体やワクチンを含む生物学的製剤の需要増加は、効率的な培地保管・取り扱いソリューションの必要性をさらに高めており、シングルユース培地バッグは現代のバイオプロセスにおいて重要な構成要素として位置づけられています。

タイプ別インサイト

2024年において、攪拌槽型バイオリアクターセグメントは80.16%という最大の収益シェアで使い捨てバイオリアクター市場をリードしました。これらのバイオリアクターが提供する利点には、優れた酸素移送能力と流体混合能力、容易なスケールアップ、低い運用コスト、cGMP要件への適合性、代替インペラーの選択肢などが含まれ、市場における攪拌槽型バイオリアクターの最高普及率につながっています。

予測期間において、波動誘導型SUBセグメントは著しい成長が見込まれます。波動誘導型シングルユースバイオリアクター(SUB)は、その穏やかな攪拌能力が広く認知されつつあり、哺乳類細胞などのせん断力に敏感な細胞株の培養に理想的です。従来の攪拌槽システムとは異なり、これらのバイオリアクターは揺動運動を用いて攪拌を促進するため、細胞への機械的ストレスを低減し、酸素移送効率を向上させます。この特性は、細胞の生存率維持が極めて重要なバイオ医薬品や遺伝子治療の生産において特に有利です。

細胞タイプ別インサイト

哺乳類細胞セグメントは、2024年に単回使用型バイオリアクター業界で最大の収益シェアを占めました。これは、バイオ医薬品療法の開発におけるこの細胞タイプの著しい普及と、哺乳類細胞由来の組換えタンパク質の商業的成功に起因すると考えられます。BioProcess Internationalによれば、臨床開発段階にあるバイオ医薬品候補の85%が哺乳類細胞培養を用いて製造されています。

酵母細胞セグメントは予測期間中に著しいCAGRで成長すると見込まれています。酵母は異種タンパク質合成のための信頼性の高い真核生物宿主であり、治療用組換え体の生成において特別な利点を提供します。複数の科学者や研究機関が臨床・治療環境における酵母細胞の利用に注目していることが、予測期間中の市場拡大を牽引する見込みです。例えば、2021年6月にNCBIが発表した研究では、酵母遺伝子から異種医療用タンパク質を合成する最先端技術と手法が検証されました。

分子タイプ別インサイト

2024年時点でワクチンセグメントが27.62%と最大のシェアを占めました。これは主にCOVID-19の発生によるもので、ウイルスワクチンの開発が緊急に必要とされたことが要因です。バイオプラン・アソシエイツ社によれば、ワクチンの商業生産におけるシングルユースシステムの利用は急激に増加すると予測されています。多くのバイオ医薬品企業は、COVID-19パンデミックに対応し、COVID-19ワクチンの迅速な開発に積極的に取り組んでいます。

さらに、遺伝子改変細胞セグメントは予測期間中に17.88%という最も高いCAGRで成長すると見込まれています。細胞・遺伝子治療分野の拡大が、この市場におけるSUBの採用加速につながると予想されます。例えば2021年1月には、ザルトリウス社とRoosterBio社が提携し、遺伝子・細胞治療の生産能力向上に取り組んでいます。この提携は、再生医療の製造量増加を目的としています。このようなシングルユースシステムの採用が継続的に増加していることが、市場成長を牽引すると予想されます。

アプリケーションインサイト

2024年において、研究開発(R&D)/プロセス開発セグメントが最大のシェアを占めました。プロセス開発におけるシングルユースバイオリアクターの利用が、市場拡大の原動力となっています。さらに、適応性、設置の容易さ、交差汚染リスクの低さから、シングルユースバイオリアクター(SUB)は研究開発(R&D)やプロセス開発においてますます活用されています。加えて、バイオプロセス分野のあらゆる構成要素でシングルユースシステムが採用されています。『American Pharmaceutical Review』によれば、約85%のオペレーションにおいて臨床試験やプロセス開発にシングルユースシステム機器が使用されています。これは、臨床製造と研究開発の両方で、シングルユースバイオリアクターが主流であることを示しています。

バイオ生産分野は17.67%という最も高いCAGRで成長すると予測されており、シングルユースバイオリアクターが提供する数多くの利点から、近い将来に大幅な利用拡大が見込まれています。実験室から工業規模に至るまで、使い捨てリアクターの普及は、バイオリアクター設計、センサーシステム、攪拌モーターにおける重要な技術進歩により拡大しています。

使用状況に関する洞察

実験室規模生産セグメントは、2024年に35.62%という最大の収益シェアを獲得し、シングルユースバイオリアクター市場を牽引しました。バイオ医薬品業界では、使い捨てバイオリアクターが前臨床・臨床研究で頻繁に採用されています。シングルユース技術の受容拡大は、細胞治療研究およびワクチン生産分野におけるセグメント成長に大きな影響を与えると予測されます。

大規模生産セグメントは、予測期間中に18.18%という最も高いCAGRで成長すると見込まれています。これは、バイオ医薬品製品の商業生産に対する市場需要の急速な拡大と、こうした需要に対応するための製造能力の増強によるものです。例えば、無錫バイオロジクス社は2021年2月、9基の4,000L使い捨てバイオリアクターを採用した36,000Lバイオ製造ラインを導入しました。さらに、スケールアップを可能にするため、サーモフィッシャーサイエンティフィックやABECといった企業は、大容量のシングルユースバイオリアクターを市場に投入しました。近年では、サーモフィッシャーが5000Lシングルユースバイオリアクターを導入し、ABECは4000Lおよび6000Lシングルユースバイオリアクターを発売しています。

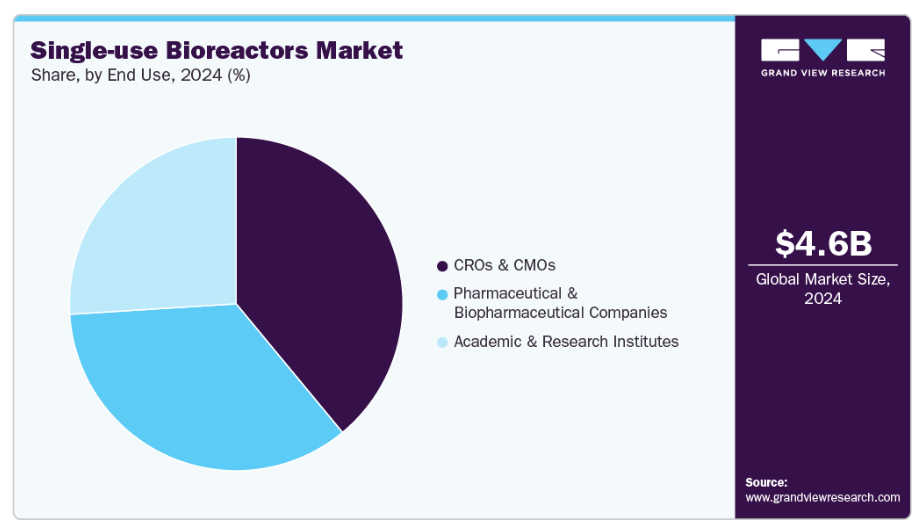

エンドユースに関する洞察

2024年時点で、CMO(受託製造機関)およびCRO(受託研究機関)セグメントは38.65%という大きなシェアを占めており、調査期間中最も急速に成長するセグメントとなる見込みです。CMOでは、供給生産能力の需要に加え、迅速なキャンペーン変更への対応がより求められます。その結果、より幅広い使い捨てコンポーネントやシステムが採用されています。アウトソーシングの増加傾向に伴い、CROおよびCMOはシングルユースバイオリアクターの採用をより積極的に進めています。

一方、製薬・バイオ医薬品企業セグメントは予測期間中に著しい成長が見込まれます。推計によれば、バイオ医薬品企業の66%が日常業務で使い捨てバイオリアクターを採用しています。さらに、主要市場プレイヤーによる戦略的活動は、レビュー期間中に収益性の高い機会を提供します。例えば、BioCentriq社とPall Corporation社は2021年7月、iCELLis固定床バイオリアクターを活用し、FDA承認の遺伝子治療薬Zolgensmaの臨床製造において協力しました。

地域別インサイト

北米は2024年、売上高シェア34.24%でシングルユースバイオリアクター市場を支配しました。これは、同地域に確立されたバイオ医薬品企業や主要な事業者が存在すること、さらに生産能力の増強が市場拡大に寄与していることが理由です。例えば、サーモフィッシャーサイエンティフィック社は2021年9月、シングルユースバイオプロセシング製品専用の新製造施設を建設すると発表しました。

米国シングルユースバイオリアクター市場の動向

米国は、バイオ医薬品研究開発への多額の投資、イノベーションを支える強固な規制枠組み、契約開発製造機関(CDMO)の高濃度集積により、使い捨てバイオリアクター業界をリードしています。国立衛生研究所(NIH)の資金提供などの政府主導の取り組みが、この分野の成長をさらに後押ししています。

欧州のシングルユースバイオリアクター市場動向

欧州におけるシングルユースバイオリアクター産業の拡大は、バイオシミラーやモノクローナル抗体の承認増加、ならびに慢性疾患の有病率上昇に後押しされています。同地域における生物学的製剤の研究開発への強い注力と支援的な政府政策が、シングルユースバイオリアクターの採用拡大に寄与しています。

英国のシングルユースバイオリアクター市場は、活況を呈する製薬セクター、バイオシミラーへの多額の投資、そして有利な規制環境によって推進されています。政府によるバイオ医薬品イノベーションへの支援と、主要な受託製造機関(CMO)の存在が、同国の世界市場における地位を高めています。

ドイツのシングルユースバイオリアクター市場は、予測期間中に成長が見込まれます。同国は強固な産業基盤と先進的な医療インフラを活かし、シングルユースバイオリアクターの導入を促進しています。持続可能な製造手法と効率的なバイオプロセスソリューションへの注力が、柔軟かつコスト効率の高いバイオリアクターシステムへの需要を牽引しています。

アジア太平洋地域におけるシングルユースバイオリアクター市場の動向

アジア太平洋地域のシングルユースバイオリアクター産業は、予測期間を通じて17.47%という最も高い年平均成長率(CAGR)を記録すると見込まれています。推定によれば、アジアの企業(国内競合他社とグローバル大手企業の両方を含む)は、世界全体の新規バイオプロセス施設の約半数を建設中です。近い将来、これが地域市場の拡大を大幅に促進すると予想されます。

中国におけるシングルユースバイオリアクター市場は、予測期間中に成長が見込まれます。バイオ医薬品産業の急速な成長に加え、バイオシミラーや生物学的製剤への投資増加がシングルユースバイオリアクターの導入を加速させています。国内製造能力の強化と輸入依存度低減に向けた政府の取り組みが、市場の拡大をさらに促進しています。

日本のシングルユースバイオリアクター市場は、予測期間中に成長が見込まれます。高齢化社会とバイオ医薬品・ワクチンへの高い需要が、効率的で拡張性のあるバイオ製造ソリューションの必要性を高めています。技術革新への重点的な取り組みと規制面の支援が、市場の成長を促進しています。

中東・アフリカ(MEA)地域における使い捨てバイオリアクター市場の動向

中東・アフリカ地域では、特にサウジアラビアやアラブ首長国連邦(UAE)などの国々において、バイオ医薬品への投資が急増しております。先進的な製造施設の設立と医療インフラ整備の進展が、使い捨てバイオリアクター技術の採用拡大に寄与しております。

クウェートのシングルユースバイオリアクター市場は、予測期間中に成長が見込まれます。同国の拡大する医療セクターと経済多角化に向けた戦略的取り組みが、先進的なバイオ製造技術の採用を促進しています。医療インフラへの投資と医薬品生産における自給自足への重点が、シングルユースバイオリアクターの需要を牽引しています。

主要シングルユースバイオリアクター企業インサイト

シングルユースバイオリアクター市場は、複数の主要企業が参入していることが特徴です。各社はイノベーションと戦略的取り組みにより業界の拡大を支えています。サーモフィッシャーサイエンティフィック、ザルトリウスAG、メルクKGaAなどの有力企業は、攪拌槽型や波動誘導型など多様なシングルユースバイオリアクターシステムを提供し、様々な細胞培養やバイオ医薬品製造アプリケーションのニーズに対応しています。これらの企業は、提携や買収を通じて製品ラインアップを拡充し、バイオプロセッシングソリューション市場における地位を強化しています。例えば、サーモフィッシャーサイエンティフィックによるパテオン社の買収は、製造および受託開発業界における同社の地位を強化しました。一方、ザルトリウスAGはエッセンバイオサイエンス社の買収により、細胞分析製品の強化を図っています。

主要なシングルユースバイオリアクター企業:

以下は、シングルユースバイオリアクター市場における主要企業です。これらの企業は合わせて最大の市場シェアを占め、業界の動向を主導しています。

- Sartorius Inc.

- Thermo Fisher Scientific, Inc.

- Danaher

- Merck KgaA

- Celltainer Biotech BV

- Getinge AB

- Eppendorf AG

- Cellexus

- Lonza

- PBS Biotech Inc.

-

-

- 2025年4月、AGCバイオロジクスは、日本の横浜に新設する施設で採用する大規模シングルユース技術に関する投資戦略を発表いたしました。5,000リットル規模のサーモフィッシャーサイエンティフィック社製DynaDriveシングルユースバイオリアクター(S.U.B.)2基の導入により、同社は哺乳類由来バイオ医薬品を大規模に生産する日本有数の先進的な施設を有することとなります。

- 2025年4月、WuXi Biologicsは中国・杭州のMFG20施設において、第二原薬ラインに設置された3基の5,000リットルシングルユースバイオリアクター(SUB)を用いた初の商業プロジェクトプロセス性能適格性試験(PPQ)キャンペーンを完了いたしました。

- 2022年6月、エクソセラ社はロジックバイオ・セラピューティクス社およびポリプラス・トランスフェクション社と提携し、高度に拡張可能なAAV製造プラットフォームを構築いたしました。本プロジェクトには、ポール社が製造するアレグロ攪拌式タンク型シングルユースバイオリアクターが採用されております。

-

グローバル・シングルユースバイオリアクター市場レポートのセグメンテーション

本レポートでは、2021年から2033年までの各サブセグメントにおける収益成長の予測と最新動向の分析を提供いたします。グランドビューリサーチでは、本レポートにおいてシングルユースバイオリアクター市場を、製品別、タイプ別、細胞種別、分子種別、用途別、最終用途別、使用形態別、地域別にセグメント化しております:

- 製品範囲の見通し(収益、百万米ドル、2021年~2033年)

- シングルユースバイオリアクターシステム

- 10L以下

- 11~100L

- 101~500L

- 501~1500L

- 1500L超

- シングルユース培地バッグ

- 2Dバッグ

- 3Dバッグ

- その他

- シングルユースろ過アセンブリ

- その他製品

- シングルユースバイオリアクターシステム

- タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 攪拌槽式サブ

- 波動誘導式サブ

- 気泡カラム式サブ

- その他サブ

- 細胞タイプ別見通し(収益、百万米ドル、2021年~2033年)

- 哺乳類細胞

- 細菌細胞

- 酵母細胞

- その他の細胞

- 分子タイプ別見通し(収益、百万米ドル、2021年~2033年)

- モノクローナル抗体

- ワクチン

- 遺伝子改変細胞

- 幹細胞

- その他の分子

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- 研究開発(R&D)またはプロセス開発

- バイオ生産

- 最終用途別見通し(収益、百万米ドル、2021年~2033年)

- 製薬・バイオ医薬品企業

- CRO(受託研究機関)およびCMO(受託製造機関)

- 学術・研究機関

- 用途別見通し(収益、百万米ドル、2021年~2033年)

- ラボスケール生産

- パイロットスケール生産

- 大規模生産

- 地域別見通し(収益、百万米ドル、2021年~2033年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- 韓国

- タイ

- オーストラリア

- 中南米

- ブラジル

- アルゼンチン

- 中東・アフリカ(MEA)

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1 市場セグメンテーションと範囲

1.2 セグメント定義

1.2.1 製品

1.2.2 タイプ

1.2.3 セルの種類

1.2.4. 分子タイプ

1.2.5. 用途

1.2.6. 最終用途

1.2.7. 使用タイプ

1.3. 調査方法論

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場構築と検証

1.7. モデル詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2)

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源リスト

1.9. 一次情報源リスト

1.10. 目的

1.10.1. 目的1

1.10.2. 目的2

第2章 概要

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競争環境の概要

第3章 使い捨てバイオリアクター市場の変数、動向及び範囲

3.1. 市場系統展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場推進要因分析

3.2.1.1. 中小企業およびスタートアップ企業におけるSUBの採用増加

3.2.1.2. SUBの技術的進歩

3.2.2. 市場抑制要因分析

3.2.2.1. シングルユースバイオリアクターに関する規制上の懸念

3.3. 業界分析ツール

3.3.1. 業界分析 – ポーターの

3.3.2. PESTEL分析

第4章 製品ビジネス分析

4.1. セグメントダッシュボード

4.2. シングルユースバイオリアクター市場:製品動向分析

4.3. シングルユースバイオリアクターシステム

4.3.1. シングルユースバイオリアクターシステム市場規模予測(2021年~2033年、百万米ドル)

4.3.2. 10L以下

4.3.2.1. 10L以下市場規模予測(2021年~2033年、百万米ドル)

4.3.3. 11~100L

4.3.3.1. 11~100L市場規模予測(2021年~2033年、百万米ドル)

4.3.4. 101-500L

4.3.4.1. 101-500L 市場の推定値および予測 2021 – 2033 (百万米ドル)

4.3.5. 501-1500L

4.3.5.1. 501-1500L市場規模予測(2021年~2033年、百万米ドル)

4.3.6. 1500L超

4.3.6.1. 1500L超市場規模予測(2021年~2033年、百万米ドル)

4.4. シングルユース・メディアバッグ

4.4.1. シングルユース・メディアバッグ市場規模予測(2021年~2033年、百万米ドル)

4.4.2. 2Dバッグ

4.4.2.1. 2Dバッグ市場規模予測(2021年~2033年、百万米ドル)

4.4.3. 3Dバッグ

4.4.3.1. 3Dバッグ市場規模予測(2021年~2033年、百万米ドル)

4.4.4. その他

4.4.4.1. その他市場規模予測(2021年~2033年、百万米ドル)

4.5. シングルユースろ過アセンブリ

4.5.1. シングルユースろ過アセンブリ市場規模予測(2021年~2033年、百万米ドル)

4.6. その他の製品

4.6.1. その他の製品市場規模予測(2021年~2033年、百万米ドル)

第5章 タイプ別事業分析

5.1. セグメントダッシュボード

5.2. シングルユースバイオリアクター市場:タイプ別動向分析

5.3. 攪拌槽型SUB

5.3.1. 攪拌槽型SUB市場規模予測(2021年~2033年、百万米ドル)

5.4. 波動駆動型SUB

5.4.1. 波動誘導型サブ市場規模予測(2021年~2033年、百万米ドル)

5.5. バブルカラム型サブ

5.5.1. バブルカラム型サブ市場規模予測(2021年~2033年、百万米ドル)

5.6. その他サブ

5.6.1. その他サブ市場規模予測(2021年~2033年、百万米ドル)

第6章 細胞タイプ別事業分析

6.1 セグメントダッシュボード

6.2 シングルユースバイオリアクター市場:細胞移動タイプ別分析

6.3 哺乳類細胞

6.3.1. 哺乳類細胞市場の見積もりおよび予測 2021 – 2033 (百万米ドル)

6.4. 細菌細胞

6.4.1. 細菌細胞市場の見積もりおよび予測 2021 – 2033 (百万米ドル)

6.5. 酵母細胞

6.5.1. 酵母細胞市場規模予測(2021年~2033年、百万米ドル)

6.6. その他の細胞

6.6.1. その他の細胞市場規模予測(2021年~2033年、百万米ドル)

第7章 分子タイプ別事業分析

7.1. セグメントダッシュボード

7.2. シングルユースバイオリアクター市場:分子タイプ別動向分析

7.3. モノクローナル抗体

7.3.1. モノクローナル抗体市場規模予測(2021年~2033年、百万米ドル)

7.4. ワクチン

7.4.1. ワクチン市場規模予測(2021年~2033年、百万米ドル)

7.5. 遺伝子改変細胞

7.5.1. 遺伝子改変細胞市場規模予測(2021年~2033年、百万米ドル)

7.6. 幹細胞

7.6.1. 幹細胞市場規模予測(2021年~2033年、百万米ドル)

7.7. その他の分子

7.7.1. その他の分子市場規模予測(2021年~2033年、百万米ドル)

第8章 アプリケーション別事業分析

8.1. セグメントダッシュボード

8.2. シングルユースバイオリアクター市場:アプリケーション別動向分析

8.3. 研究開発(R&D)またはプロセス開発

8.3.1. 研究開発(R&D)またはプロセス開発市場規模予測(2021年~2033年、百万米ドル)

8.4. バイオ生産

8.4.1. バイオ生産市場規模予測(2021年~2033年、百万米ドル)

第9章 エンドユース別事業分析

9.1. セグメントダッシュボード

9.2. シングルユースバイオリアクター市場:エンドユース動向分析

9.3. 製薬・バイオ医薬品企業

9.3.1. 製薬・バイオ医薬品企業市場規模予測(2021年~2033年、百万米ドル)

9.4. CRO(受託研究機関)およびCMO(受託製造機関)

9.4.1. CROおよびCMOの市場規模予測(2021年~2033年、百万米ドル)

9.5. 学術・研究機関

9.5.1. 学術・研究機関市場規模予測(2021年~2033年、百万米ドル)

第10章. 使用タイプ別事業分析

10.1. セグメントダッシュボード

10.2. シングルユースバイオリアクター市場:使用タイプ別動向分析

10.3. ラボスケール生産

10.3.1. ラボスケール生産市場規模予測(2021年~2033年、百万米ドル)

10.4. パイロットスケール生産

10.4.1. パイロットスケール生産市場の見積もりと予測 2021 – 2033 (百万米ドル)

10.5. 大規模生産

10.5.1. 大規模生産市場の見積もりと予測 2021 – 2033 (百万米ドル)

第11章 地域別ビジネス分析

11.1. 地域別ダッシュボード

11.2. シングルユースバイオリアクター市場:地域別展望

11.3. 北米

11.3.1. 北米市場規模予測(2021年~2033年、百万米ドル)

11.3.2. 米国

11.3.2.1. 主要国の動向

11.3.2.2. 競争状況

11.3.2.3. 規制枠組み

11.3.2.4. 米国市場規模予測(2021年~2033年、百万米ドル)

11.3.3. カナダ

11.3.3.1. 主要国の動向

11.3.3.2. 競争環境

11.3.3.3. 規制の枠組み

11.3.3.4. カナダ市場の見積もりと予測 2021 – 2033 (百万米ドル)

11.3.4. メキシコ

11.3.4.1. 主要国の動向

11.3.4.2. 競争環境

11.3.4.3. 規制の枠組み

11.3.4.4. メキシコ市場の見積もりと予測 2021年~2033年(百万米ドル)

11.4. 欧州

11.4.1. 欧州市場規模予測(2021年~2033年、百万米ドル)

11.4.2. 英国

11.4.2.1. 主要国の動向

11.4.2.2. 競争環境

11.4.2.3. 規制の枠組み

11.4.2.4. 英国市場の推定値および予測 2021年~2033年(百万米ドル)

11.4.3. ドイツ

11.4.3.1. 主要国の動向

11.4.3.2. 競争環境

11.4.3.3. 規制の枠組み

11.4.3.4. ドイツ市場の見積もりおよび予測 2021年~2033年(百万米ドル)

11.4.4. フランス

11.4.4.1. 主要な国別動向

11.4.4.2. 競争状況

11.4.4.3. 規制枠組み

11.4.4.4. フランス市場の見積もりおよび予測 2021年~2033年(百万米ドル)

11.4.5. イタリア

11.4.5.1. 主要な国別動向

11.4.5.2. 競争環境

11.4.5.3. 規制の枠組み

11.4.5.4. イタリア市場の見積もりおよび予測 2021年~2033年(百万米ドル)

11.4.6. スペイン

11.4.6.1. 主要国の動向

11.4.6.2. 競争環境

11.4.6.3. 規制の枠組み

11.4.6.4. スペイン市場の見積もりおよび予測 2021年~2033年(百万米ドル)

11.4.7. ノルウェー

11.4.7.1. 主要国の動向

11.4.7.2. 競争環境

11.4.7.3. 規制の枠組み

11.4.7.4. ノルウェー市場の見積もりと予測 2021年~2033年(百万米ドル)

11.4.8. スウェーデン

11.4.8.1. 主要国の動向

11.4.8.2. 競争環境

11.4.8.3. 規制の枠組み

11.4.8.4. スウェーデン市場規模予測(2021年~2033年、百万米ドル)

11.4.9. デンマーク

11.4.9.1. 主要な国別動向

11.4.9.2. 競争環境

11.4.9.3. 規制の枠組み

11.4.9.4. デンマーク市場の見積もりと予測 2021年~2033年(百万米ドル)

11.5. アジア太平洋地域

11.5.1. アジア太平洋市場の見積もりと予測 2021年~2033年(百万米ドル)

11.5.2. 日本

11.5.2.1. 主要国の動向

11.5.2.2. 競争環境

11.5.2.3. 規制の枠組み

11.5.2.4. 日本市場の推定値および予測 2021年~2033年(百万米ドル)

11.5.3. 中国

11.5.3.1. 主要国の動向

11.5.3.2. 競争状況

11.5.3.3. 規制の枠組み

11.5.3.4. 中国市場の推定値および予測 2021年~2033年(百万米ドル)

11.5.4. インド

11.5.4.1. 主な国の動向

11.5.4.2. 競争状況

11.5.4.3. 規制の枠組み

11.5.4.4. インド市場の見積もりと予測 2021 – 2033 (百万米ドル)

11.5.5. オーストラリア

11.5.5.1. 主要な国別動向

11.5.5.2. 競争環境

11.5.5.3. 規制の枠組み

11.5.5.4. オーストラリア市場の見積もりと予測 2021年~2033年(百万米ドル)

11.5.6. 韓国

11.5.6.1. 主要国の動向

11.5.6.2. 競争状況

11.5.6.3. 規制の枠組み

11.5.6.4. 韓国市場の見積もりおよび予測 2021年~2033年(百万米ドル)

11.5.7. タイ

11.5.7.1. 主要国の動向

11.5.7.2. 競争環境

11.5.7.3. 規制の枠組み

11.5.7.4. タイ市場の推定値および予測 2021年~2033年 (百万米ドル)

11.6. ラテンアメリカ

11.6.1. ラテンアメリカ市場規模予測(2021年~2033年)(百万米ドル)

11.6.2. ブラジル

11.6.2.1. 主な国別動向

11.6.2.2. 競争状況

11.6.2.3. 規制の枠組み

11.6.2.4. ブラジル市場の見積もりと予測 2021年~2033年 (百万米ドル)

11.6.3. アルゼンチン

11.6.3.1. 主な国の動向

11.6.3.2. 競争状況

11.6.3.3. 規制の枠組み

11.6.3.4. アルゼンチン市場の見積もりと予測 2021年~2033年(百万米ドル)

11.7. 中東・アフリカ(MEA)

11.7.1. MEA市場の見積もりと予測 2021年~2033年(百万米ドル)

11.7.2. 南アフリカ

11.7.2.1. 主要国の動向

11.7.2.2. 競争環境

11.7.2.3. 規制の枠組み

11.7.2.4. 南アフリカ市場の見積もりと予測 2021年~2033年(百万米ドル)

11.7.3. サウジアラビア

11.7.3.1. 主要国の動向

11.7.3.2. 競争状況

11.7.3.3. 規制の枠組み

11.7.3.4. サウジアラビア市場の見積もりと予測 2021年~2033年(百万米ドル)

11.7.4. アラブ首長国連邦

11.7.4.1. 主な国の動向

11.7.4.2. 競争環境

11.7.4.3. 規制の枠組み

11.7.4.4. アラブ首長国連邦(UAE)市場規模予測(2021年~2033年、百万米ドル)

11.7.5. クウェート

11.7.5.1. 主な国別動向

11.7.5.2. 競争環境

11.7.5.3. 規制の枠組み

11.7.5.4. クウェート市場の見積もりと予測 2021 – 2033 (百万米ドル)

第12章 競争環境

12.1. 企業の分類

12.2. 戦略マッピング

12.3. 企業の市場ポジション分析、2024年

12.4. 企業プロファイル/リスト

12.4.1. ザルトリウス社

12.4.1.1. 会社概要

12.4.1.2. 財務実績

12.4.1.3. 製品ベンチマーキング

12.4.1.4. 戦略的取り組み

12.4.2. サーモフィッシャーサイエンティフィック社

12.4.2.1. 会社概要

12.4.2.2. 財務実績

12.4.2.3. 製品ベンチマーキング

12.4.2.4. 戦略的取り組み

12.4.3. ダナハー

12.4.3.1. 会社概要

12.4.3.2. 財務実績

12.4.3.3. 製品ベンチマーキング

12.4.3.4. 戦略的取り組み

12.4.4. メルク KgaA

12.4.4.1. 会社概要

12.4.4.2. 財務実績

12.4.4.3. 製品ベンチマーキング

12.4.4.4. 戦略的取り組み

12.4.5. セルテイナー・バイオテック社

12.4.5.1. 会社概要

12.4.5.2. 財務実績

12.4.5.3. 製品ベンチマーキング

12.4.5.4. 戦略的取り組み

12.4.6. ゲティンゲ社

12.4.6.1. 会社概要

12.4.6.2. 財務実績

12.4.6.3. 製品ベンチマーク

12.4.6.4. 戦略的取り組み

12.4.7. エッペンドルフ社

12.4.7.1. 会社概要

12.4.7.2. 財務実績

12.4.7.3. 製品ベンチマーク

12.4.7.4. 戦略的取り組み

12.4.8. セルレクスス

12.4.8.1. 会社概要

12.4.8.2. 財務実績

12.4.8.3. 製品ベンチマーク

12.4.8.4. 戦略的取り組み

12.4.9. PBSバイオテック株式会社

12.4.9.1. 会社概要

12.4.9.2. 財務実績

12.4.9.3. 製品ベンチマーキング

12.4.9.4. 戦略的取り組み

12.4.10. ロンザ

12.4.10.1. 会社概要

12.4.10.2. 財務実績

12.4.10.3. 製品ベンチマーキング

12.4.10.4. 戦略的取り組み

表一覧

表1 表一覧

表2 二次情報源一覧

表3 略語一覧

表4 世界のシングルユースバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表5 世界のシングルユースバイオリアクター市場、タイプ別、2021年~2033年(百万米ドル)

表6 世界のシングルユースバイオリアクター市場、細胞タイプ別、2021年~2033年(百万米ドル)

表7 世界のシングルユースバイオリアクター市場、分子タイプ別、2021年~2033年(百万米ドル)

表8 世界のシングルユースバイオリアクター市場、用途別、2021年~2033年 (百万米ドル)

表9 世界のシングルユースバイオリアクター市場、最終用途別、2021年~2033年(百万米ドル)

表10 世界のシングルユースバイオリアクター市場、地域別、2021年~2033年(百万米ドル)

表11 北米使い捨てバイオリアクター市場、国別、2021年~2033年(百万米ドル)

表12 北米使い捨てバイオリアクター市場、製品別、2021年~2033年 (百万米ドル)

表13 北米使い捨てバイオリアクター市場、タイプ別、2021年~2033年(百万米ドル)

表14 北米使い捨てバイオリアクター市場、細胞タイプ別、2021年~2033年(百万米ドル)

表15 北米使い捨てバイオリアクター市場、分子タイプ別、2021年~2033年(百万米ドル)

表16 北米使い捨てバイオリアクター市場、用途別、2021年~2033年(百万米ドル)

表17 北米使い捨てバイオリアクター市場、最終用途別、2021年~2033年(百万米ドル)

表18 米国シングルユースバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表19 米国 シングルユースバイオリアクター市場、タイプ別、2021年~2033年(百万米ドル)

表20 米国シングルユースバイオリアクター市場、細胞タイプ別、2021年~2033年(百万米ドル)

表21 米国使い捨てバイオリアクター市場、分子タイプ別、2021年~2033年(百万米ドル)

表22 米国使い捨てバイオリアクター市場、用途別、2021年~2033年(百万米ドル)

表23 米国使い捨てバイオリアクター市場、最終用途別、 2021年~2033年(百万米ドル)

表24 カナダ使い捨てバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表25 カナダ シングルユースバイオリアクター市場、タイプ別、2021年~2033年(百万米ドル)

表26 カナダ シングルユースバイオリアクター市場、細胞タイプ別、2021年~2033年(百万米ドル)

表27 カナダ シングルユースバイオリアクター市場、分子タイプ別、2021年 – 2033年(百万米ドル)

表28 カナダ使い捨てバイオリアクター市場、用途別、2021年~2033年(百万米ドル)

表29 カナダ シングルユースバイオリアクター市場、最終用途別、2021年~2033年(百万米ドル)

表30 メキシコ シングルユースバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表31 メキシコ シングルユースバイオリアクター市場、タイプ別、2021年~2033年(百万米ドル)

表32 メキシコ シングルユースバイオリアクター市場、細胞タイプ別、2021年~2033年(百万米ドル)

表33 メキシコ シングルユースバイオリアクター市場、分子タイプ別、2021年~2033年 (百万米ドル)

表34 メキシコ シングルユースバイオリアクター市場、用途別、2021年~2033年(百万米ドル)

表35 メキシコ シングルユースバイオリアクター市場、最終用途別、2021年~2033年(百万米ドル)

表36 欧州使い捨てバイオリアクター市場、国別、2021年~2033年(百万米ドル)

表37 欧州使い捨てバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表38 欧州使い捨てバイオリアクター市場、タイプ別、2021年~2033年(百万米ドル)

表39 欧州使い捨てバイオリアクター市場、細胞タイプ別、2021年~2033年(百万米ドル)

表40 欧州使い捨てバイオリアクター市場、分子タイプ別、2021年~2033年(百万米ドル)

表41 欧州使い捨てバイオリアクター市場、用途別、2021年~2033年(百万米ドル)

表42 欧州使い捨てバイオリアクター市場、最終用途別、2021年~2033年(百万米ドル)

表43 ドイツ使い捨てバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表44 ドイツ使い捨てバイオリアクター市場、タイプ別、2021年~2033年(百万米ドル)

表45 ドイツ使い捨てバイオリアクター市場、細胞タイプ別、2021年~2033年(百万米ドル)

表46 ドイツにおけるシングルユースバイオリアクター市場、分子タイプ別、2021年~2033年(百万米ドル)

表47 ドイツにおけるシングルユースバイオリアクター市場、用途別、2021年~2033年(百万米ドル)

表48 ドイツにおけるシングルユースバイオリアクター市場、最終用途別、2021年~2033年(百万米ドル)

表49 イギリス シングルユースバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表50 イギリス シングルユースバイオリアクター市場、タイプ別、2021年~2033年(百万米ドル)

表51 イギリス使い捨てバイオリアクター市場、細胞タイプ別、2021年~2033年(百万米ドル)

表52 イギリス使い捨てバイオリアクター市場、分子タイプ別、2021年~2033年(百万米ドル)

表53 イギリスにおけるシングルユースバイオリアクター市場、用途別、2021年~2033年(百万米ドル)

表54 イギリスにおけるシングルユースバイオリアクター市場、最終用途別、2021年~2033年(百万米ドル)

表55 フランスにおけるシングルユースバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表56 フランス単回使用バイオリアクター市場、タイプ別、2021年~2033年(百万米ドル)

表57 フランス単回使用バイオリアクター市場、細胞タイプ別、2021年~2033年(百万米ドル)

表58 フランス単回使用バイオリアクター市場、分子タイプ別、2021年~2033年 (百万米ドル)

表59 フランスにおけるシングルユースバイオリアクター市場、用途別、2021年~2033年(百万米ドル)

表60 フランスにおけるシングルユースバイオリアクター市場、最終用途別、2021年~2033年(百万米ドル)

表61 イタリア シングルユースバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表62 イタリア使い捨てバイオリアクター市場、タイプ別、2021年~2033年(百万米ドル)

表63 イタリア使い捨てバイオリアクター市場、細胞タイプ別、2021年~2033年(百万米ドル)

表64 イタリア シングルユースバイオリアクター市場、分子タイプ別、2021年~2033年(百万米ドル)

表65 イタリア シングルユースバイオリアクター市場、用途別、2021年~2033年(百万米ドル)

表66 イタリア シングルユースバイオリアクター市場、最終用途別、 2021年~2033年(百万米ドル)

表67 スペイン使い捨てバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表68 スペイン使い捨てバイオリアクター市場、タイプ別、2021年~2033年(百万米ドル)

表69 スペイン使い捨てバイオリアクター市場、細胞タイプ別、2021年~2033年(百万米ドル)

表70 スペイン使い捨てバイオリアクター市場、分子タイプ別、2021年~2033年(百万米ドル)

表71 スペイン使い捨てバイオリアクター市場、用途別、2021年~2033年(百万米ドル)

表72 スペイン使い捨てバイオリアクター市場、最終用途別、2021年~2033年 (百万米ドル)

表73 デンマークのシングルユースバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表74 デンマークのシングルユースバイオリアクター市場、タイプ別、2021年~2033年(百万米ドル)

表75 デンマークのシングル -use Bioreactors Market, by Type of Cell, 2021 – 2033 (USD Million)

Table 76 Denmark Single-use Bioreactors Market, by Molecule Type, 2021 – 2033 (USD Million)

Table 77 Denmark Single-use Bioreactors Market, by Application, 2021 – 2033 (USD Million)

表78 デンマーク シングルユースバイオリアクター市場、最終用途別、2021年~2033年(百万米ドル)

表79 ノルウェー シングルユースバイオリアクター市場、製品別、2021年~2033年 (百万米ドル)

表80 ノルウェーのシングルユースバイオリアクター市場、タイプ別、2021年~2033年(百万米ドル)

表81 ノルウェーのシングルユースバイオリアクター市場、細胞タイプ別、2021年~2033年(百万米ドル)

表82 ノルウェーのシングルユースバイオリアクター市場、分子タイプ別、2021年~2033年(百万米ドル)

表83 ノルウェーのシングルユースバイオリアクター市場、用途別、2021年~2033年(百万米ドル)

表84 ノルウェーのシングルユースバイオリアクター市場、最終用途別、2021年~2033年 (百万米ドル)

表85 スウェーデン シングルユースバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表86 スウェーデン シングルユースバイオリアクター市場、タイプ別、2021年~2033年 (百万米ドル)

表87 スウェーデン シングルユースバイオリアクター市場、細胞タイプ別、2021年~2033年 (百万米ドル)

表88 スウェーデン シングルユースバイオリアクター市場、分子タイプ別、2021年~2033年 (百万米ドル)

表89 スウェーデン シングルユースバイオリアクター市場、用途別、2021年~2033年(百万米ドル)

表90 スウェーデン シングルユースバイオリアクター市場、最終用途別、2021年~2033年(百万米ドル)

表91 アジア太平洋地域 シングルユースバイオリアクター市場、国別、2021年~2033年 (百万米ドル)

表92 アジア太平洋地域 シングルユースバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表93 アジア太平洋地域 シングルユースバイオリアクター市場、タイプ別、2021年~2033年 (百万米ドル)

表94 アジア太平洋地域 シングルユースバイオリアクター市場、細胞タイプ別、2021年~2033年(百万米ドル)

表95 アジア太平洋地域 シングルユースバイオリアクター市場、分子タイプ別、2021年 – 2033年(百万米ドル)

表96 アジア太平洋地域 シングルユースバイオリアクター市場、用途別、2021年~2033年(百万米ドル)

表97 アジア太平洋地域 シングルユースバイオリアクター市場、最終用途別、2021年 – 2033年(百万米ドル)

表98 中国使い捨てバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表99 中国使い捨てバイオリアクター市場、タイプ別、2021年~2033年(百万米ドル)

表100 中国使い捨てバイオリアクター市場、細胞タイプ別、2021年~2033年(百万米ドル)

表101 中国使い捨てバイオリアクター市場、分子タイプ別、2021年~2033年(百万米ドル)

表102 中国使い捨てバイオリアクター市場、用途別、2021年~2033年(百万米ドル)

表103 中国使い捨てバイオリアクター市場、最終用途別、2021年~2033年(百万米ドル)

表104 日本使い捨てバイオリアクター市場、製品別、2021年~2033年 (百万米ドル)

表105 日本のシングルユースバイオリアクター市場、タイプ別、2021年~2033年 (百万米ドル)

表106 日本のシングルユースバイオリアクター市場、細胞タイプ別、2021年~2033年(百万米ドル)

表107 日本のシングルユースバイオリアクター市場、分子タイプ別、2021年~2033年(百万米ドル)

表108 日本のシングルユースバイオリアクター市場、用途別、2021年~2033年(百万米ドル)

表109 日本のシングルユースバイオリアクター市場、最終用途別、2021年~2033年(百万米ドル)

表110 インド使い捨てバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表111 インド使い捨てバイオリアクター市場、タイプ別、2021年~2033年(百万米ドル)

表 112 インドのシングルユースバイオリアクター市場、細胞タイプ別、2021年~2033年(百万米ドル)

表 113 インドのシングルユースバイオリアクター市場、分子タイプ別、2021年~2033年 (百万米ドル)

表114 インドのシングルユースバイオリアクター市場、用途別、2021年~2033年(百万米ドル)

表115 インドのシングルユースバイオリアクター市場、最終用途別、2021年~2033年(百万米ドル)

表116 韓国のシングルユースバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表117 韓国のシングルユースバイオリアクター市場、タイプ別、2021年 – 2033年(百万米ドル)

表118 韓国 シングルユースバイオリアクター市場、細胞タイプ別、2021年~2033年 (百万米ドル)

表119 韓国のシングルユースバイオリアクター市場、分子タイプ別、2021年~2033年(百万米ドル)

表120 韓国のシングルユースバイオリアクター市場、用途別、2021年~2033年

(百万米ドル) 表121 韓国のシングルユースバイオリアクター市場、最終用途別、2021年~2033年

(百万米ドル)

表122 オーストラリア使い捨てバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表123 オーストラリア使い捨てバイオリアクター市場、タイプ別、2021年~2033年(百万米ドル)

表124 オーストラリア使い捨てバイオリアクター市場、細胞タイプ別、2021年~2033年(百万米ドル)

表125 オーストラリア使い捨てバイオリアクター市場、分子タイプ別、2021年~2033年 (百万米ドル)

表126 オーストラリア シングルユースバイオリアクター市場、用途別、2021年~2033年(百万米ドル)

表127 オーストラリア シングルユースバイオリアクター市場、最終用途別、2021年~2033年(百万米ドル)

表128 タイのシングルユースバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表129 タイのシングルユースバイオリアクター市場、タイプ別、2021年~2033年(百万米ドル)

表130 タイのシングルユースバイオリアクター市場、細胞タイプ別、2021年~2033年(百万米ドル)

表131 タイのシングルユースバイオリアクター市場、分子タイプ別、2021年~2033年(百万米ドル)

表132 タイにおけるシングルユースバイオリアクター市場、用途別、2021年~2033年(百万米ドル)

表133 タイにおけるシングルユースバイオリアクター市場、最終用途別、2021年~2033年(百万米ドル)

表134 ラテンアメリカにおけるシングルユースバイオリアクター市場、国別、2021年 – 2033年(百万米ドル)

表135 ラテンアメリカ使い捨てバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表136 ラテンアメリカ使い捨てバイオリアクター市場、タイプ別、2021年~2033年(百万米ドル)

表137 ラテンアメリカ シングルユースバイオリアクター市場、細胞タイプ別、2021年~2033年 (百万米ドル)

表138 ラテンアメリカ シングルユースバイオリアクター市場、分子タイプ別、2021年~2033年(百万米ドル)

表139 ラテンアメリカ シングルユースバイオリアクター市場、用途別、2021年 – 2033年(百万米ドル)

表140 ラテンアメリカ シングルユースバイオリアクター市場、最終用途別、2021年~2033年(百万米ドル)

表141 ブラジル シングルユースバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表142 ブラジル シングルユースバイオリアクター市場、タイプ別、 2021年~2033年(百万米ドル)

表143 ブラジル使い捨てバイオリアクター市場、細胞タイプ別、2021年~2033年(百万米ドル)

表144 ブラジル使い捨てバイオリアクター市場、分子タイプ別、2021年 – 2033年(百万米ドル)

表145 ブラジル使い捨てバイオリアクター市場、用途別、2021年~2033年(百万米ドル)

表146 ブラジル使い捨てバイオリアクター市場、最終用途別、2021年~2033年 (百万米ドル)

表147 アルゼンチン シングルユースバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表148 アルゼンチン シングルユースバイオリアクター市場、タイプ別、2021年~2033年 (百万米ドル)

表149 アルゼンチン使い捨てバイオリアクター市場、細胞タイプ別、2021年~2033年 (百万米ドル)

表150 アルゼンチン使い捨てバイオリアクター市場、分子タイプ別、2021年 – 2033年(百万米ドル)

表151 アルゼンチン シングルユースバイオリアクター市場、用途別、2021年~2033年(百万米ドル)

表152 アルゼンチン シングルユースバイオリアクター市場、最終用途別、2021年~2033年(百万米ドル)

表153 中東・アフリカ地域におけるシングルユースバイオリアクター市場、国別、2021年~2033年(百万米ドル)

表154 中東・アフリカ地域におけるシングルユースバイオリアクター市場、製品別、2021年~2033年 (百万米ドル)

表 155 中東・アフリカ地域におけるシングルユースバイオリアクター市場、タイプ別、2021年~2033年 (百万米ドル)

表156 中東・アフリカ地域におけるシングルユースバイオリアクター市場、細胞タイプ別、2021年~2033年(百万米ドル)

表157 中東・アフリカ地域におけるシングルユースバイオリアクター市場、分子タイプ別、2021年~2033年(百万米ドル)

表158 中東・アフリカ地域におけるシングルユースバイオリアクター市場、用途別、2021年~2033年(百万米ドル)

表159 中東・アフリカ地域におけるシングルユースバイオリアクター市場、最終用途別、2021年~2033年 (百万米ドル)

表160 南アフリカ シングルユースバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表161 南アフリカ シングルユースバイオリアクター市場、タイプ別、2021年~2033年(百万米ドル)

表 162 南アフリカ シングルユースバイオリアクター市場、細胞タイプ別、2021年~2033年(百万米ドル)

表 163 南アフリカ シングルユースバイオリアクター市場、分子タイプ別、2021年~2033年 (百万米ドル)

表164 南アフリカ シングルユースバイオリアクター市場、用途別、2021年~2033年(百万米ドル)

表165 南アフリカ シングルユースバイオリアクター市場、最終用途別、2021年~2033年(百万米ドル)

表166 サウジアラビア シングルユースバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表167 サウジアラビア使い捨てバイオリアクター市場、タイプ別、2021年~2033年(百万米ドル)

表168 サウジアラビア使い捨てバイオリアクター市場、細胞タイプ別、2021年~2033年(百万米ドル)

表169 サウジアラビア使い捨てバイオリアクター市場、分子タイプ別、2021年~2033年(百万米ドル)

表170 サウジアラビア使い捨てバイオリアクター市場、用途別、2021年~2033年(百万米ドル)

表171 サウジアラビア使い捨てバイオリアクター市場、最終用途別、2021年 – 2033年(百万米ドル)

表172 アラブ首長国連邦(UAE)使い捨てバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表173 アラブ首長国連邦(UAE)使い捨てバイオリアクター市場、タイプ別、2021年~2033年(百万米ドル)

表174 アラブ首長国連邦(UAE)におけるシングルユースバイオリアクター市場、細胞タイプ別、2021年~2033年(百万米ドル)

表175 アラブ首長国連邦(UAE)におけるシングルユースバイオリアクター市場、分子タイプ別、2021年~2033年(百万米ドル)

表176 アラブ首長国連邦(UAE)のシングルユースバイオリアクター市場、用途別、2021年~2033年(百万米ドル)

表177 アラブ首長国連邦(UAE)のシングルユースバイオリアクター市場、最終用途別、2021年~2033年(百万米ドル)

表178 クウェート シングルユースバイオリアクター市場、製品別、2021年~2033年(百万米ドル)

表179 クウェート シングルユースバイオリアクター市場、タイプ別、2021年~2033年(百万米ドル)

表180 クウェート シングルユースバイオリアクター市場、細胞タイプ別、2021年~2033年(百万米ドル)

表181 クウェート シングルユースバイオリアクター市場、分子タイプ別、2021年~2033年(百万米ドル)

表182 クウェート シングルユースバイオリアクター市場、用途別、2021年 – 2033年(百万米ドル)

表183 クウェート シングルユースバイオリアクター市場、最終用途別、2021年~2033年(百万米ドル)

図表一覧

図1 市場調査プロセス

図2 情報収集

図3 一次調査パターン

図4 市場調査アプローチ

図5 バリューチェーンに基づく規模測定と予測

図6 市場策定と検証

図7 シングルユースバイオリアクター、市場セグメンテーション

図8 市場スナップショット、2024年

図9 市場動向と展望

図10 市場推進要因の関連性分析

図11 市場抑制要因の関連性分析

図12 SWOT分析(要因別:政治・法規制、経済、技術)

図13 ポーターの5つの力分析

図14 グローバル使い捨てバイオリアクター市場:製品動向分析

図15 グローバル使い捨てバイオリアクター市場、使い捨てバイオリアクターシステム別、2021年~2033年(百万米ドル)

図16 グローバル使い捨てバイオリアクター市場、10L以下別、2021年~2033年(百万米ドル)

図17 グローバルシングルユースバイオリアクター市場、11~100L、2021年~2033年(百万米ドル)

図18 101~500L用 グローバル使い捨てバイオリアクター市場、2021年~2033年(百万米ドル)

図19 501~1500L用 グローバル使い捨てバイオリアクター市場、2021年~2033年(百万米ドル)

図20 グローバル使い捨てバイオリアクター市場、1500L超、2021年~2033年(百万米ドル)

図21 グローバル使い捨てバイオリアクター市場、使い捨て培地バッグ、2021年~2033年(百万米ドル)

図22 グローバル使い捨てバイオリアクター市場、2Dバッグ向け、2021年~2033年(百万米ドル)

図23 グローバル使い捨てバイオリアクター市場、3Dバッグ向け、2021年~2033年(百万米ドル)

図24 グローバル使い捨てバイオリアクター市場、その他用途別、2021年~2033年(百万米ドル)

図25 グローバルシングルユースバイオリアクター市場、シングルユースろ過アセンブリ向け、2021年~2033年(百万米ドル)

図26 グローバルシングルユースバイオリアクター市場、その他製品向け、2021年~2033年(百万米ドル)

図 図27 グローバル使い捨てバイオリアクター市場:タイプ別動向分析

図28 グローバル使い捨てバイオリアクター市場:攪拌槽型SUB向け、2021年~2033年(百万米ドル)

図29 グローバル使い捨てバイオリアクター市場:波動誘導型SUB向け、2021年~2033年 (百万米ドル)

図30 グローバルシングルユースバイオリアクター市場:バブルカラム型サブ、2021年~2033年(百万米ドル)

図31 グローバルシングルユースバイオリアクター市場:その他サブ、2021年~2033年(百万米ドル)

図32 グローバルシングルユースバイオリアクター市場:細胞移動方式別分析

図33 グローバルシングルユースバイオリアクター市場:哺乳類細胞向け、2021年~2033年(百万米ドル)

図34 グローバルシングルユースバイオリアクター市場:細菌細胞向け、2021年~2033年(百万米ドル)

図35 酵母細胞向けグローバルシングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

図36 その他細胞向けグローバルシングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

図37 グローバル使い捨てバイオリアクター市場:分子タイプ別動向分析

図38 グローバル使い捨てバイオリアクター市場、モノクローナル抗体向け、2021年~2033年(百万米ドル)

図39 グローバル使い捨てバイオリアクター市場、ワクチン向け、2021年~2033年(百万米ドル)

図40 グローバル使い捨てバイオリアクター市場、遺伝子改変細胞向け、2021年~2033年(百万米ドル)

図41 幹細胞向けグローバルシングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

図42 その他の分子向けグローバルシングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

図43 グローバル使い捨てバイオリアクター市場:用途別、動向分析

図44 グローバル使い捨てバイオリアクター市場:研究開発(R&D)またはプロセス開発向け、2021年~2033年(百万米ドル)

図45 バイオ生産向けグローバルシングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

図46 グローバルシングルユースバイオリアクター市場:最終用途別動向分析

図47 製薬・バイオ医薬品企業向けグローバルシングルユースバイオリアクター市場、2021年~2033年 (百万米ドル)

図48 グローバル使い捨てバイオリアクター市場:CRO・CMO向け、2021年~2033年(百万米ドル)

図49 グローバル使い捨てバイオリアクター市場:学術・研究機関向け、2021年~2033年(百万米ドル)

図50 グローバル使い捨てバイオリアクター市場:用途別動向分析

図51 グローバル使い捨てバイオリアクター市場:ラボスケール生産向け、2021年~2033年(百万米ドル)

図52 グローバル使い捨てバイオリアクター市場:パイロットスケール生産向け、2021年~2033年 (百万米ドル)

図53 グローバル使い捨てバイオリアクター市場:大規模生産向け、2021年~2033年(百万米ドル)

図54 地域別市場:主なポイント

図55 地域別見通し、2024年及び2033年

図56 グローバル使い捨てバイオリアクター市場:地域別動向分析

図57 北米使い捨てバイオリアクター市場、2021年~2033年(百万米ドル)

図58 米国使い捨てバイオリアクター市場、2021年~2033年(百万米ドル)

図59 カナダ使い捨てバイオリアクター市場、2021年~2033年(百万米ドル)

図60 メキシコ使い捨てバイオリアクター市場、2021年~2033年(百万米ドル)

図61 欧州使い捨てバイオリアクター市場、2021年~2033年(百万米ドル)

図62 ドイツのシングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

図63 英国のシングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

図64 フランスのシングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

図65 イタリア シングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

図66 スペイン シングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

図67 デンマーク シングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

図68 スウェーデン シングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

図69 ノルウェー シングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

図70 アジア太平洋地域 シングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

図71 日本のシングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

図72 中国のシングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

図73 インドのシングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

図74 韓国使い捨てバイオリアクター市場、2021年~2033年(百万米ドル)

図75 オーストラリア使い捨てバイオリアクター市場、2021年~2033年(百万米ドル)

図76 タイ使い捨てバイオリアクター市場、2021年~2033年(百万米ドル)

図77 ラテンアメリカにおけるシングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

図78 ブラジルにおけるシングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

図79 アルゼンチンにおけるシングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

図80 中東・アフリカ地域におけるシングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

図81 南アフリカ共和国におけるシングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

図82 サウジアラビアのシングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

図83 アラブ首長国連邦のシングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

図84 クウェートのシングルユースバイオリアクター市場、2021年~2033年(百万米ドル)

| ※参考情報 使い捨て式バイオリアクターは、主にバイオ医薬品やバイオテクノロジーの分野で使用される装置で、特に細胞培養や発酵プロセスにおいて重要な役割を果たしています。これらは一度使用した後に廃棄されるタイプのバイオリアクターであり、洗浄や消毒の手間を省くことができるため、作業プロセスが簡素化されます。 使い捨て式バイオリアクターには、いくつかの種類があります。一般的には、バッグ型やカートリッジ型があり、これらはそれぞれ異なる形式で設計されています。バッグ型は、柔軟な膜素材で構成されており、内部に培養液や細胞を充填します。カートリッジ型は、より堅牢な構造を持ち、特に高圧環境下で使用されることが多いです。さらに、サイズや発酵容量も多様で、数リットルから数千リットルまでの範囲で提供されています。 使い捨て式バイオリアクターの主な用途は、細胞培養やモノクローナル抗体の生産、ワクチンの製造、さらには幹細胞の培養など、多岐にわたります。従来の再利用可能なバイオリアクターと比較し、使い捨て式は非常に短期間で設置が可能であり、新しいプロセスや製品の開発においても迅速な対応が可能です。また、交差汚染のリスクが低減されるため、製品の品質が向上します。 関連技術としては、モニタリングシステムや制御システムが重要です。これらのシステムは、リアルタイムで培養過程を追跡し、最適な環境条件を維持するためのデータを提供します。温度やpH、溶存酸素濃度などを常時監視することで、細胞の生育環境を正常化し、効率的な生産が実現します。また、自動化技術の導入により、操作の効率も向上し、人的ミスのリスクも軽減されます。 さらに、使い捨て式バイオリアクターの素材選定も重要な要素です。多くの場合、ポリエチレンやポリプロピレン、ステンレススチールなどの化学的に安定した材質が選ばれます。これにより、培養過程で生じる化学反応に対して強い耐性を持ちながら、細胞や製品に対する悪影響を最小限に抑えることが可能です。 使い捨て式バイオリアクターは、バイオ医薬品市場の拡大に伴い、その需要も高まっています。特に、新型コロナウイルス感染症の影響でワクチン開発が加速され、短期間での生産体制を構築する必要が生じました。このような状況下で、使い捨て式バイオリアクターはその迅速性と柔軟性から、ますます注目されるようになっています。 また、環境に配慮した設計や廃棄物管理の面でも、使い捨て式バイオリアクターは進化を続けています。再利用可能なものと比較して廃棄物が発生するものの、原料の効率的な使用や製品の安全性に対する配慮が進められています。これにより、持続可能な開発目標(SDGs)の達成にも寄与する方向性が見いだされています。 今後の展望としては、使い捨て式バイオリアクターのさらなる多様化や高機能化が予想されます。新たな素材の開発や、より高度なモニタリング技術の導入が進むことで、品質向上やコスト削減が期待されます。バイオテクノロジーの進化と共に、この技術はますます重要性を増していくでしょう。 このように、使い捨て式バイオリアクターは、バイオ医薬品の生産において非常に重要な役割を果たしており、その利点を最大限に活かしながら、今後も進化を続けていくことが求められています。 |