市場の主要企業はADM、カーギル、ロケットなど。これらの企業は継続的に技術革新を行い、広範なサプライチェーンと先進技術を活用しています。ADMによるSojaproteinの買収のような戦略的買収は、非遺伝子組み換え大豆たん白市場での地位を強化しています。

新興企業は、グルテンフリーTVPや有機TVPなどのニッチ製品を開発し、TVP市場での地位を確立しつつあります。このようなダイナミックで競争の激しい状況は、イノベーションを促進し、食品産業における差別化された製品の開発をサポートします。TVPメーカーと外食産業(レストランやファーストフードチェーンなど)のコラボレーションは、市場浸透の絶好の機会を提供します。この提携により、植物由来の代替肉としての利用を強調するメニュー・オプションにTVP製品を含めることで、一般の人々のTVP製品に対する認識を大幅に高めることができます。

テクスチャード・ベジタブル・プロテイン市場における魅力的な機会

南米アメリカ

北米市場は、食品メーカーによる改良型テクスチャード・ベジタブル・プロテイン製品の継続的な技術革新によって牽引されると予想されます。この背景には、食肉消費の削減と植物性タンパク質の選択に関連する健康上の利点に対する意識の高まりがあります。

北米の市場成長の原動力となるのは、菜食主義者の増加、代替肉に対する需要の増加、植物性タンパク質に対する意識の高まりです。

今後5年間は、事業拡大、投資、新製品の発売により、市場プレーヤーに有利な機会がもたらされるでしょう。

市場の成長は、持続可能で植物由来の食品を選択するための支持的な規制や、小売店、スーパーマーケット、様々な電子商取引サイトでのテクスチャード・ベジタブル・プロテイン製品の入手可能性の増加が牽引しています。

テクスチャード・ベジタブル・プロテイン産業の大手企業は投資を行い、新製品を発表しています。

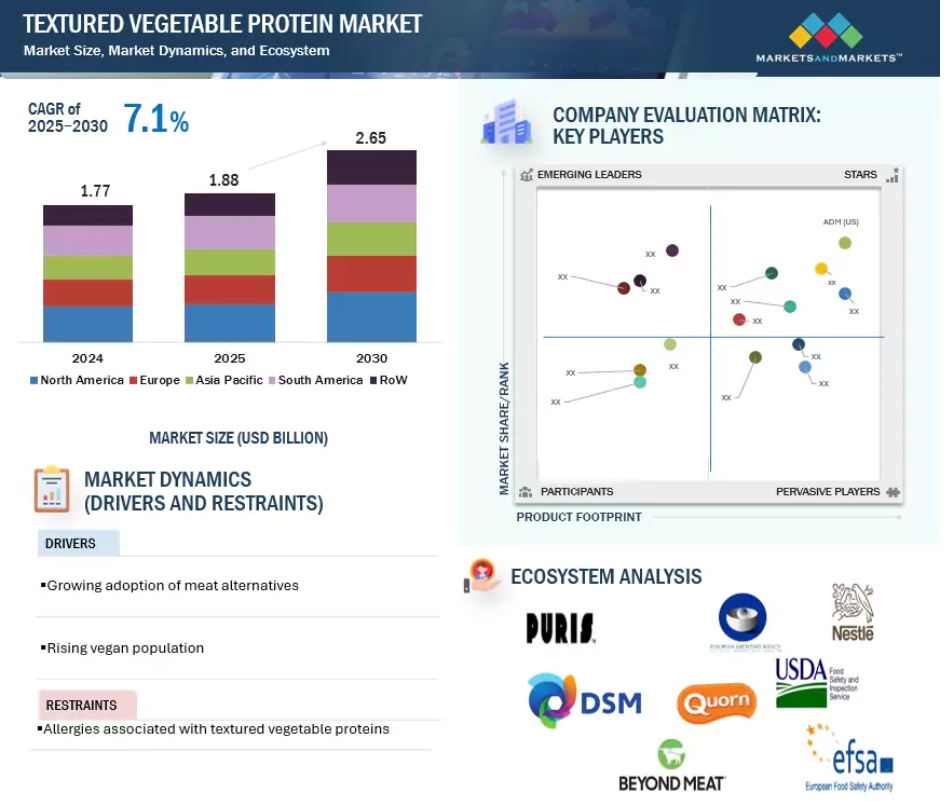

テクスチャード・ベジタブル・プロテインの世界市場ダイナミクス

促進要因 世界的な植物性食生活の普及

テクスチャード・ベジタブル・プロテイン(TVP)市場は、いくつかの主要トレンドの結果として大きな成長を経験しています。成長の原動力となっている主なトレンドの1つは、植物ベースの食事が世界的に受け入れられていることです。心臓病や糖尿病などの健康問題に対する意識の高まりにより、消費者は動物性タンパク質に代わる栄養豊富な代替食品を求めるようになっています。大豆、小麦、エンドウ豆から得られるTVPは、動物性タンパク質に代わる高タンパク、低脂肪、コレステロールフリーの代替品です。例えば、大豆ベースのTVPは必須アミノ酸をすべて含む完全タンパク質であるため、ベジタリアン、ビーガン、フレキシタリアンにとって好ましい食品です。菜食主義者の人口は世界的に拡大しており、アメリカ、インド、中国などの国々が植物性食品の消費拡大を通じてこの成長に貢献しています。

TVPベースの代替肉はがん予防にも役立ちます。食感と味は、代替肉に対する需要の高まりに応える上で重要な役割を果たしています。供給サイドの活動の活発化が、代替肉製品の世界市場への浸透に寄与しています。代替肉メーカーは、地域の消費者の嗜好に合わせた製品を作ることに注力しており、それによってより幅広い層にアピールしています。その結果、肉の食感と風味を模倣したTVPが、予測期間中の肉代替品市場の成長を牽引すると予想されます。

制約: テクスチャード・ベジタブル・プロテインに関連するアレルギー

大豆と小麦はTVPの主要原料です。これらの成分は、市場へのアクセスを制限する一般的なアレルゲンです。大豆アレルギーは人口の大きな割合を占めています。小麦グルテンはセリアック病と非セリアックグルテン過敏症の引き金となります(2019年の米国国立衛生研究所の研究に記載)。アレルゲンの懸念は、包括的なラベル表示と製造上の制限を必要とし、製造コストを上昇させ、また一部の消費者を遠ざけ、市場の需要を縮小させる可能性があります。

加工に伴う複雑さも潜在的成長率を低下させます。TVPを作るには、動物性タンパク質に似た構造を持つ加工製品を作るために、しばしば高圧・高温条件を作り出す押出成形などの高度な技術を使用する必要があります。TVPを製造するために消費されるエネルギー量とこれらの作業に関連するコストは相当なものであり、特に小規模の独立系メーカーにとっては、最終的に利幅に影響を及ぼす可能性があります。エンドウ豆タンパクのような原材料のコストは、動物性タンパク源よりもかなり高い。このため、価格感応度が大きな要因となっている地域での事業拡大の機会は限られています。

機会: 外食産業の拡大

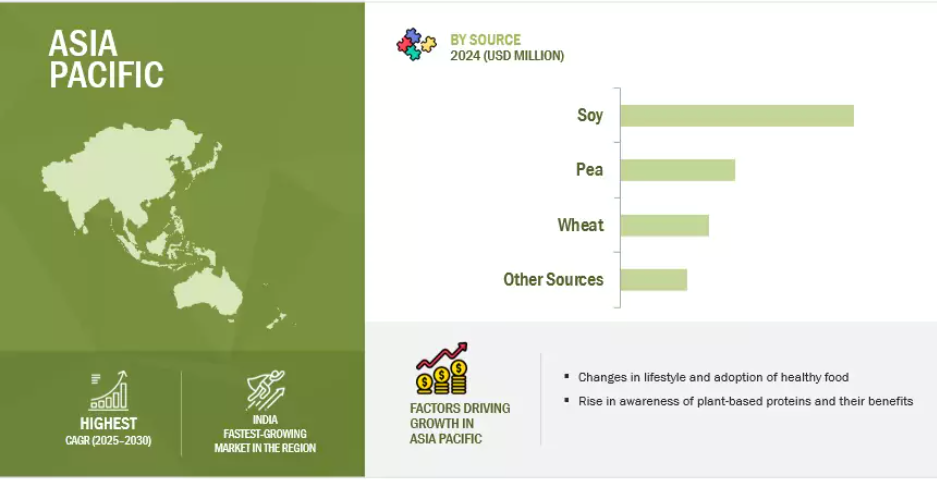

TVP市場は、消費者ニーズの変化と技術の進歩に伴って進化するため、数多くの機会を提供します。ビーガン(完全菜食主義者)とベジタリアンの人口が世界的に増加すれば、市場シェアが大幅に拡大する。健康、環境、倫理的な理由から植物ベースの食事に切り替える消費者が増える中、肉の代用品としてのTVPは、その柔軟性から高い需要が見込まれます。インドと中国にベジタリアンの人口が多いアジア太平洋地域では、特に年平均成長率(CAGR)が最も高く、大きな成長の可能性があります。

新たな製品ラインの拡張を開発し、追加的なタンパク源を取り入れる大きな機会があります。イノベーションの一例として、2024年に発売されたRoquette Frères社のNUTRALYSエンドウ豆プロテイン・ラインがあります。この製品ラインは、アレルゲンフリー、非遺伝子組み換えの製品を提供し、より多くの人々にますますアピールしています。さらに、レンズ豆、ひよこ豆、インゲンマメなど、その他の興味深い植物由来の選択肢は、小麦や大豆の代替品として、消費者のアレルギーに対応し、健康志向の消費者に応えることができます。これらの新しいタンパク質源は、食物繊維などの機能的・栄養的利点を提供するだけでなく、食感改良植物性タンパク質(TVP)を強化する可能性も秘めています。従って、外食産業の拡大する足跡は、テクスチャード・ベジタブル・プロテインが世界中の一般的な食生活の中で「主流」の地位を獲得するための導線を示しています。

課題:代替タンパク質源に対する需要の急増

TVP市場には、その成長を妨げるいくつかの障壁があります。重要な課題のひとつは、肉由来のタンパク質源の味と食感を再現することです。TVPの官能特性の改善には進歩が見られますが、本物の肉のような食感を提供するにはまだ苦労しています。具体的には、肉食者はTVPの風味や口当たりに魅力を感じないことが多いのです。Good Food機関によると、味覚は植物性食肉に対する最大の障壁のひとつであり、これを克服することが、特に雑食者の間で主流に受け入れられるための鍵です。同等の成果を得るには、より優れた風味プロファイルと食感改良プロセスの研究開発に時間と資金が必要であり、これがTVP成長のもうひとつの障壁となっています。

もうひとつの障壁は、政府の規制と安全性。各地域の政府機関は、食品の安全性、表示、遺伝子組み換え原料などに重点を置いており、こうした基準がコンプライアンス・コストを押し上げています。例えば、TVP生産者が肉の食感や風味を出すためにGM大豆を使用したい場合、関連する文化圏で確立された基準を満たすよう調整する必要があります。ヨーロッパでは、厳しい規制と遺伝子組み換え作物に対する消費者の抵抗があるため、生産者はコンプライアンスと市場受容性を確保するために、非遺伝子組み換え大豆を使用するか、改良製品を使用する必要があります。TVP製品に遺伝子組み換え大豆を使用することは、規制上の課題として、これらの有利な市場へのアクセスを制限します。製造業者は、これらのオフフレーバーを中和するために投資する必要があり、複雑さが増し、製造コストが増加します。

世界のテクスチャード・ベジタブル・プロテイン市場のエコシステム分析

この市場の主要プレーヤーには、テクスチャード・ベジタブル・プロテインの老舗メーカーや財務体質の強いメーカーが含まれます。これらの企業は幅広い産業経験を有し、多様な製品、高度な技術、強力なグローバル販売・マーケティングネットワークを提供しています。この市場で著名な企業には、ADM社(アメリカ)、Roquette Frères社(フランス)、Ingredion社(アメリカ)、DSM社(オランダ)、The Scoular Company社(アメリカ)、Beneo社(ドイツ)、International Flavors & Fragrances社(アメリカ)、Cargill, Incorporated社(アメリカ)、MGP社(アメリカ)、PURIS社(アメリカ)、Shandong Yuxin Bio-Tech Co. (中国)、Gushen Biological Technology Group, Co. (Ltd.(中国)、Axiom Foods, Inc.(アメリカ)、Foodchem International Corporation(中国)、Dacsa Group(スペイン)。

注:上記の図は、テクスチャード・ベジタブル・プロテイン市場のエコシステムの表現のみを示しており、上記の代表的な企業に限定されるものではありません。

出典 二次調査およびMarketsandMarkets分析

大豆原料セグメントが予測期間中に大きな市場シェアを占める見込み

大豆は高タンパク質濃度、費用対効果、汎用性からTVPの主要原料。健康意識と環境問題への懸念から、植物ベースの食事への動きが世界的に高まっており、大豆TVPの需要が大幅に伸びています。

米国農務省の報告によると、2024年の世界の大豆生産量は3億6,000万トン。大豆TVPのコストは通常、動物性タンパク質よりも安いため、成長市場、特に中国やインドなどの価格に敏感な市場にアピールすることができ、大豆ベースの代替肉への需要が高まっています。さらに、大豆TVPは、ハンバーガーやソーセージなどの製品に肉のような食感を作り出すことができる押出工程における技術改良の恩恵を受けており、これが需要促進の一因となっています。

普及に影響を与える可能性のある市場課題には、従来型食肉と比較した大豆の味や食感に関する消費者の意見や、一部の消費者が報告するアレルギーなどがあります。遺伝子組み換え大豆に対する地域的な規制は、特に消費者がエンドウ豆タンパクのような代替品を好むヨーロッパでは、市場の可能性を制限する可能性があります。しかし、非遺伝子組み換え大豆や有機大豆ベースのTVPの技術革新は、ADMやカーギルのような企業が製品の品質に投資することで、消費者の懸念に対処しています。有機大豆のカテゴリーは、クリーンラベルと持続可能な選択肢への需要に牽引され、他のタンパク質源の成長を上回り、CAGRが最も高くなると予想されます。

予測期間中、フレークタイプが主要市場シェアを占める見込み

フレークタイプは汎用性が高く、マリネを吸収する効果が高いため、市場で人気が高まっています。消費者は肉のような食感とフレークを好みます。ヨーロッパをはじめとする世界各国では菜食主義者の人口が増加しており、植物由来のプルミートやハンバーガーに使用されることから、フレークの需要が高まっています。小麦は世界中にあり、毎年約7億8,000万トンが供給されているため、安定供給が可能であり、市場の成長を支えています。アレルゲンの表示に関する規制は、コンプライアンスを確保するためにサプライチェーンの徹底的なチェックを必要とし、コスト増につながる可能性があります。さらに、地域的な認知度の低さが、この製品の採用の障壁となる可能性があります。

TVPフレークの需要は増加しているものの、肉代替食品で好まれることの多い顆粒や塊のような競合形態との競争に直面しています。植物性タンパク質の味や食感に対する消費者の懐疑的な見方や、大豆由来の潜在的なアレルギー性も、販売の妨げになる可能性があります。メーカー各社は、アレルゲンを含まないエンドウ豆ベースのTVPフレークを発売し、天然調味料で風味を強化することで、こうした問題に取り組んでいます。有機フレーク市場は、合成農薬や遺伝子組み換え作物を使用しないクリーンラベルで持続可能な製品に対する消費者ニーズの高まりにより、大きく成長する見込み。

予測期間中、アジア太平洋地域がテクスチャード・ベジタブル市場で最も高い成長率

アジア太平洋地域のTVP(テクスチャード・ベジタブル・プロテイン)市場を牽引する主な要因は、健康、環境、倫理的な理由による植物ベースの食生活の消費の増加です。健康意識が高まり、肥満や心臓病などの生活習慣病が流行するにつれて、TVPのような栄養価が高く低脂肪のタンパク質に対する需要が高まっています。インドでは、健康問題に加え、栄養不足とそれに起因する欠乏症がTVPの消費に大きく寄与しています。

TVPは超加工食品であり、多くの豆類よりもタンパク質含有量が高く、飽和脂肪も低い。植物性タンパク質は畜産に比べて天然資源を必要としないため、環境の持続可能性も重要な要素です。中国や日本などの都市部では、環境意識の高い消費者が植物性タンパク質への関心を高めており、TVPの消費量は増加する見込みです。

アジア太平洋地域の強固な農業サプライチェーン、特に大豆が市場の急成長を後押し。中国とインドが主要な大豆生産国であるため、メーカーは原料の安定供給により、手頃な価格のテクスチャード・ベジタブル・プロテイン(TVP)製品を簡単に作ることができます。V.B. Ingredients社、ADM社、Cargill社は、需要の増加に対応して生産能力を増強しています。これらの企業は、大豆TVP製品の風味と食感を向上させ、アジア太平洋の消費者にアピールするため、高度な押出技術に投資しています。

最高成長率(2025~2030年)

同地域で最も急成長しているインド市場

テクスチャード・ベジタブル・プロテイン市場の最近の動向

- 2024年2月、Roquette社はNUTRALYS T Pea 700Mを発売。

- 2023年5月、Cargill社はヨーロッパでエンドウ豆と小麦タンパク質をブレンドした植物性タンパク質TEX PW80 Mを発表。

- 2023年3月、ADMはイリノイ州ディケーターでの代替タンパク質生産を大幅に拡大するために約3億米ドルを投資。同社は、旺盛な需要の伸びに対応するため、生産能力の増強を続けています。

- 2021年11月、ADMは非遺伝子組み換え大豆原料の欧州大手プロバイダーであるSojaproteinを買収しました。この買収により、ADMの世界的な代替タンパク質生産能力は大幅に拡大し、植物由来の食品や飲料の需要拡大に対応する能力が強化されました。

主要市場プレーヤー

テクスチャード・ベジタブル・プロテイン市場トップ企業リスト

テクスチャード・ベジタブル・プロテイン市場は、幅広い地域で存在感を示す少数の主要プレーヤーによって支配されています。テクスチャード・ベジタブル・プロテイン市場の主要企業は以下の通りです。

ADM (US)

Roquette Frères (France)

Ingredion (US)

Shandong Yuxin Bio-Tech Co., Ltd. (China)

DSM (Netherlands)

The Scoular Company (US)

Beneo (Germany)

International Flavors & Fragrances, Inc. (US)

Cargill, Incorporated (US)

MGP (US)

Gushen Biological Technology Group, Co., Ltd. (China)

Axiom Foods, Inc. (US)

Foodchem International Corporation (China)

PURIS (US)

Dacsa Group (Spain)

1 はじめに

1.1 調査目的 25

1.2 市場の定義 25

1.3 調査範囲 26

1.3.1 対象と除外 27

1.4 考慮した年数 28

1.5 考慮した単位 28

1.5.1 通貨/金額単位 28

1.5.2 数量の検討 29

1.6 利害関係者 29

1.7 変更点のまとめ 30

2 調査方法 31

2.1 調査データ 31

2.1.1 二次データ 32

2.1.1.1 二次資料からの主要データ 32

2.1.2 一次データ 33

2.1.2.1 一次情報源からの主要データ 33

2.1.2.2 産業専門家による主な洞察 34

2.1.2.3 一次プロファイルの内訳 35

2.2 市場規模の推定 35

2.2.1 ボトムアップアプローチ 36

2.2.2 トップダウンアプローチ 37

2.2.2.1 トップダウンアプローチによる市場規模の推定 37

2.2.3 サプライサイド分析 38

2.3 データの三角測量 39

2.4 調査の前提 40

2.5 調査の限界 40

3 エグゼクティブサマリー 41

4 プレミアムインサイト 45

4.1 食物繊維化野菜市場におけるプレーヤーの魅力的な機会 45

4.2 北米のテクスチャード・ベジタブル・プロテイン市場、

供給源および国別 46

4.3 硬化野菜タンパク質市場:供給源別(量) 46

4.4 硬化野菜タンパク質市場:供給源別、地域別 47

4.5 硬化植物性タンパク質市場:国別 48

5 市場の概要 49

5.1 導入 49

5.2 マクロ経済指標 49

5.2.1 エンドウ作物とグリーンピースの世界生産量 49

5.2.2 健康志向の高まり 50

5.2.3 消費者の植物性栄養へのシフト 51

5.3 市場ダイナミクス 52

5.3.1 推進要因 53

5.3.1.1 代替肉への需要の高まり 53

5.3.1.2 食品科学と加工技術におけるブレークスルー 54

5.3.1.3 植物由来の食品事業への投資と提携の急増 54

5.3.2 抑制要因 55

5.3.2.1 植物性タンパク質源に関連するアレルギー 55

5.3.2.2 テクスチャード植物性タンパク質の加工における複雑さ 55

5.3.3 機会 56

5.3.3.1 植物性原料を用いた経済的ソリューション 56

5.3.3.2 従来型のテクスチャード・ベジタブル・タンパク質の抽出源から新しい供給源へのシフト 57

5.3.4 課題 57

5.3.4.1 厳しい政府規制 57

5.3.4.2 生産コストの高さ 58

5.4 繊維状植物性タンパク質市場における生成AI/AIの影響 58

5.4.1 食品・飲料原料における遺伝子AIの使用 59

5.4.2 ケーススタディ分析 60

5.4.2.1 AIボビー: タンパク質のゲル化の最適化 60

5.4.2.2 GreenProtein AI:押出成形の最適化 60

5.4.2.3 Cradle: 新規TVPタンパク質の設計 60

5.4.3 AIがテクスチャード・ベジタブル・プロテイン市場に与える影響 61

5.4.4 遺伝子AIの隣接エコシステムへの影響 61

6 テクスチャード・ベジタブル・プロテイン市場、種類別 62

6.1 導入 63

6.2 スライス 64

6.2.1 ライフスタイルの変化と健康意識の高まりが肉の代替としてのTVPスライスの需要を押し上げる 64

6.3 フレーク 65

6.3.1 高タンパク低脂肪のテクスチャード・ベジタブル・プロテイン・フレークが市場を牽引 65

6.4 チャンクス 66

6.4.1 カスタマイズ可能な風味オプションがテクスチャード・ベジタブル・プロテイン・チャンクの人気に寄与 66

6.5 顆粒 68

6.5.1 肉の増量剤としての顆粒の使用と容易な保存オプションが市場を牽引 68

7 テクスチャード・ベジタブル・プロテイン市場、供給源別 69

7.1 導入 70

7.2 大豆 72

7.2.1 大豆ミール製品の高い保存性と低カロリーが需要を押し上げる 72

7.3 PEA 74

7.3.1 様々な製品におけるテクスチャード加工エンドウタンパク質の使用が市場を牽引 74

7.4 小麦 76

7.4.1 小麦の優れた結合特性により代替肉製品での利用が増加 76

7.5 その他の供給源 77

8 硬化植物性タンパク質市場、用途別 80

8.1 導入 81

8.2 食肉類似物 82

8.2.1 様々な食品用途における代替肉の使用の増加が市場を牽引 82

8.3 すぐに食べられる食事 83

8.3.1 食品選択における利便性、栄養、持続可能性に対する消費者の嗜好が市場を牽引 83

8.4 バー&スナック 85

8.4.1 健康的な間食習慣がテクスチャード・プロテインに対する消費者行動のパラダイム・シフトを促進 85

8.5 その他の用途 87

9 テクスチャード・ベジタブル・プロテイン市場、性質別 89

9.1 はじめに 90

9.2 有機 91

9.2.1 低価格の有機タンパク質の入手可能性により有機テクスチャード・ベジタブル・タンパク質の需要が増加 91

9.3 従来型 92

9.3.1 有機農業の人気の低さによる慣行農業の成長が市場成長を促進する 92

10 硬質植物性蛋白市場:地域別 93

10.1 はじめに 94

10.2 南米アメリカ 97

10.2.1 アメリカ 103

10.2.1.1 生産能力強化の必要性と革新的な植物性オプションに対する消費者需要の高まりが市場を牽引 103

10.2.2 カナダ 104

10.2.2.1 健康的な食事による機能的な健康効果に対する意識の高まりが市場を牽引 104

10.2.3 メキシコ 106

10.2.3.1 ビーガン製品に対する消費者の嗜好の変化が市場を牽引 106

10.3 ヨーロッパ 107

10.3.1 ドイツ 112

10.3.1.1 持続可能性への関心の高まりとビーガン人口の増加が市場を牽引 112

10.3.2 イギリス 113

10.3.2.1 植物性タンパク質への政府投資の増加がテクスチャード・ベジタブル・タンパク質の需要を促進 113

10.3.3 フランス 114

10.3.3.1 植物性タンパク質産業における様々な利害関係者間の協力が市場を牽引 114

10.3.4 イタリア 115

10.3.4.1 持続可能な代替品への肉消費に関する意見の転換がテクスチャード・ベジタブル・タンパク質の需要を押し上げる 115

10.3.5 スペイン 116

10.3.5.1 栄養価の高い食品への志向の高まりによる代替肉需要の増加が市場を牽引 116

10.3.6 その他のヨーロッパ 117

10.4 アジア太平洋地域 118

10.4.1 中国 124

10.4.1.1 高い生産能力と安価な労働力が市場を押し上げる 124

10.4.2 インド 125

10.4.2.1 西洋文化の影響による菜食傾向の促進、テクスチャード・ベジタブル・プロテイン需要の増加 125

10.4.3 日本 126

10.4.3.1 食肉加工を取り巻く意識の高まりと健康への懸念が市場を後押し 126

10.4.4 オーストラリア、ニュージーランド 128

10.4.4.1 消費者の嗜好と持続可能性が市場成長を加速 128

10.4.5 その他のアジア太平洋地域 129

10.5 南米アメリカ 130

10.5.1 ブラジル 135

10.5.1.1 菜食主義の高まりと健康・環境問題への意識の高まりが市場成長の引き金に 135

10.5.2 アルゼンチン 136

10.5.2.1 植物性タンパク質産業における資金調達の増加と環境・動物福祉への関心の高まりが市場成長を促進 136

10.5.3 その他の南米アメリカ 137

10.6 その他の地域 138

10.6.1 中東 143

10.6.1.1 植物性タンパク質へのニーズとグローバル企業の存在が市場を牽引 143

10.6.2 アフリカ 144

10.6.2.1 植物性タンパク質に対する認識と採用の高まりがテクスチャード・ベジタブル・タンパク質市場を押し上げる 144

11 競争環境 146

11.1 概要 146

11.2 主要企業の戦略/勝利への権利 146

11.3 収益分析、2022~2024年 148

11.4 市場シェア分析 149

11.5 企業評価マトリックス:主要プレイヤー、2024年 152

11.5.1 スター企業 152

11.5.2 新興リーダー 152

11.5.3 浸透型プレーヤー 152

11.5.4 参加企業 152

11.5.5 企業フットプリント:主要プレーヤー、2024年 154

11.5.5.1 企業フットプリント 154

11.5.5.2 種類別フットプリント 155

11.5.5.3 自然のフットプリント 156

11.5.5.4 アプリケーションフットプリント 157

11.5.5.5 地域別フットプリント 158

11.6 企業評価マトリクス:新興企業/中小企業(2024年) 159

11.6.1 進歩的企業 159

11.6.2 対応力のある企業 159

11.6.3 ダイナミックな企業 159

11.6.4 スタートアップ・ブロック 159

11.6.5 競争ベンチマーキング:新興企業/SM(2024年) 161

11.6.5.1 主要新興企業/中小企業の詳細リスト 161

11.6.5.2 主要新興企業/SMEの競合ベンチマーキング 162

11.7 企業評価と財務指標 163

11.8 ブランド/製品の比較 164

11.9 競争シナリオと動向 165

11.9.1 製品上市 165

11.9.2 取引 167

11.9.3 事業拡大 168

12 企業プロファイル 171

12.1 主要企業 171

12.1.1 ADM 171

12.1.1.1 事業概要 171

12.1.1.2 提供する製品/ソリューション/サービス 172

12.1.1.3 最近の開発状況 173

12.1.1.3.1 製品上市 173

12.1.1.3.2 取引 174

12.1.1.3.3 事業拡大 174

12.1.1.4 MnMの見解 174

12.1.1.4.1 勝利への権利 174

12.1.1.4.2 戦略的選択 174

12.1.1.4.3 弱点と競争上の脅威 175

12.1.2 カーギル・インコーポレーテッド 176

12.1.2.1 事業概要 176

12.1.2.2 提供する製品/ソリューション/サービス 177

12.1.2.3 最近の動向 177

12.1.2.3.1 製品の発売 177

12.1.2.3.2 事業拡大 177

12.1.2.4 MnMの見解 178

12.1.2.4.1 勝利への権利 178

12.1.2.4.2 戦略的選択 178

12.1.2.4.3 弱点と競争上の脅威 178

12.1.3 ロケット・フレール 179

12.1.3.1 事業概要 179

12.1.3.2 提供する製品/ソリューション/サービス 180

12.1.3.3 最近の動向 180

12.1.3.3.1 製品の発売 180

12.1.3.3.2 取引 181

12.1.3.3.3 事業拡大 181

12.1.3.4 MnMの見解 182

12.1.3.4.1 勝利への権利 182

12.1.3.4.2 戦略的選択 182

12.1.3.4.3 弱点と競争上の脅威 182

12.1.4 インターナショナル・フレーバー&フレグランス・インク 183

12.1.4.1 事業概要 183

12.1.4.2 提供する製品/ソリューション/サービス 184

12.1.4.3 最近の動向 185

12.1.4.3.1 製品の発売 185

12.1.4.3.2 取引 185

12.1.4.4 MnMビュー 185

12.1.4.4.1 勝利への権利 185

12.1.4.4.2 戦略的選択 186

12.1.4.4.3 弱点と競争上の脅威 186

12.1.5 イングレンディオン 187

12.1.5.1 事業概要 187

12.1.5.2 提供する製品/ソリューション/サービス 188

12.1.5.3 最近の動向 189

12.1.5.3.1 製品上市 189

12.1.5.3.2 取引 189

12.1.5.4 MnMの見解 190

12.1.5.4.1 勝利への権利 190

12.1.5.4.2 戦略的選択 190

12.1.5.4.3 弱点と競争上の脅威 190

12.1.6 DSMファルメニッヒ 191

12.1.6.1 事業概要 191

12.1.6.2 提供する製品/ソリューション/サービス 192

12.1.6.3 最近の動向 193

12.1.6.3.1 製品の発売 193

12.1.6.3.2 取引 193

12.1.6.4 MnMの見解 193

12.1.7 MGP 194

12.1.7.1 事業概要 194

12.1.7.2 提供する製品/ソリューション/サービス 195

12.1.7.3 最近の動向 196

12.1.7.3.1 製品上市 196

12.1.7.3.2 事業拡大 196

12.1.7.4 MnMの見解 197

12.1.8 ピュリス 198

12.1.8.1 事業概要 198

12.1.8.2 提供する製品/ソリューション/サービス 198

12.1.8.3 最近の動向 199

12.1.8.3.1 製品の発売 199

12.1.8.3.2 事業拡大 199

12.1.8.4 MnMビュー 200

12.1.9 ベネオ 201

12.1.9.1 事業概要 201

12.1.9.2 提供する製品/ソリューション/サービス 201

12.1.9.3 最近の動向 202

12.1.9.3.1 取引 202

12.1.9.3.2 事業拡大 202

12.1.9.4 MnMの見解 203

12.1.10 アキシオム・フーズ・インク 204

12.1.10.1 事業概要 204

12.1.10.2 提供する製品/ソリューション/サービス 204

12.1.10.3 最近の動向 205

12.1.10.3.1 製品の発売 205

12.1.10.4 MnMビュー 205

12.1.11 ザ・スクーラー・カンパニー 206

12.1.11.1 事業概要 206

12.1.11.2 提供する製品/ソリューション/サービス 206

12.1.11.3 会社概要 206

12.1.12 山東玉新生物科技股份有限公司 207

12.1.12.1 事業概要 207

12.1.12.2 提供する製品/ソリューション/サービス 207

12.1.12.3 MnMビュー 207

12.1.13 Gushen Biological Technology Group Co. 208

12.1.13.1 事業概要 208

12.1.13.2 提供する製品/ソリューション/サービス 208

12.1.13.3 MnMビュー 208

12.1.14 フードケムインターナショナルコーポレーション 209

12.1.14.1 事業概要 209

12.1.14.2 提供する製品/ソリューション/サービス 209

12.1.14.3 会社概要 209

12.1.15 DACSAグループ 210

12.1.15.1 事業概要 210

12.1.15.2 提供する製品/ソリューション/サービス 210

12.1.15.3 会社概要 211

12.2 その他のプレーヤー 212

212 12.2.1 山東素晴らしい生物技術有限公司 212

12.2.1.1 事業概要 212

12.2.1.2 提供する製品/ソリューション/サービス 212

12.2.1.3 MnMビュー 212

12.2.2 サンナチュラルフーズ 214

12.2.2.1 事業概要 214

12.2.2.2 提供する製品/ソリューション/サービス 214

12.2.2.3 MnMビュー 214

12.2.3 crown soya protein group company 215

12.2.3.1 事業概要 215

12.2.3.2 提供する製品/ソリューション/サービス 215

12.2.3.3 会社概要 215

12.2.4 ホヤフーズ 216

12.2.4.1 事業概要 216

12.2.4.2 提供する製品/ソリューション/サービス 216

12.2.4.3 MnMビュー 217

12.2.5 ソテックスプロ 218

12.2.5.1 事業概要 218

12.2.5.2 提供する製品/ソリューション/サービス 218

12.2.5.3 MnMビュー 218

12.2.6 リビングフーズ 219

12.2.7 プラナオーガニック 219

12.2.8 NDラボ社 220

12.2.9 ブラットマン・シュヴァイツ 220

12.2.10 ソニック・バイオケム 221

13 隣接市場と関連市場 222

13.1 導入 222

13.2 制限事項 222

13.3 植物性タンパク質市場 222

13.3.1 市場の定義 222

13.3.2 市場概要 223

13.4 エンドウタンパク市場 225

13.4.1 市場の定義 225

13.4.2 市場概要 226

13.5 食肉代替物市場 227

13.5.1 市場の定義 227

13.5.2 市場概要 228

14 付録 229

14.1 ディスカッションガイド 229

14.2 Knowledgestore: Marketsandmarketsの購読ポータル 233

14.3 カスタマイズオプション 235

14.4 関連レポート 235

14.5 著者の詳細 236

表 1 2020 年から 2024 年の米ドル為替レートを考慮した数値

表 2 2025 年と 2030 年のテクスチャード野菜タンパク質市場の概要 41

表 3 テクスチャード植物性タンパク質市場、種類別、2020 年~2024 年(百万米ドル) 64

表 4 テクスチャード植物性タンパク質市場、種類別、2025 年~2030 年(百万米ドル) 64

表 5 スライス:テクスチャード野菜タンパク質市場、地域別、

2020 年~2024 年(百万米ドル) 65

表 6 スライス:テクスチャード野菜タンパク質市場、地域別、

2025 年~2030 年(百万米ドル) 65

表 7 フレーク:テクスチャード野菜タンパク質市場、地域別、

2020年~2024年(百万米ドル) 66

表 8 フレーク:テクスチャード野菜タンパク質市場、地域別、

2025年~2030年(百万米ドル) 66

表 9 チャンク:テクスチャード植物性タンパク質市場、地域別、

2020 年~2024 年(百万米ドル) 67

表 10 チャンク:テクスチャード植物性タンパク質市場、地域別、

2025 年~2030 年(百万米ドル) 67

表 11 顆粒:テクスチャード植物性タンパク質市場、地域別、

2020年~2024年(百万米ドル) 68

表 12 顆粒:テクスチャード植物性タンパク質市場、地域別、

2025年~2030年(百万米ドル) 68

表 13 テクスチャード植物性タンパク質市場、原料別、

2020 年~2024 年(百万米ドル) 71

表 14 テクスチャード植物性タンパク質市場、原料別、

2025 年~2030 年(百万米ドル) 71

表 15 テクスチャード野菜タンパク質市場、原料別、2020 年~2024 年(キロトン) 71

表 16 テクスチャード野菜タンパク質市場、原料別、2025 年~2030 年(キロトン) 71

表 17 大豆:テクスチャード植物性タンパク質市場、地域別、

2020 年~2024 年(百万米ドル) 72

表 18 大豆:テクスチャード植物性タンパク質市場、地域別、

2025 年~2030 年(百万米ドル) 73

表 19 大豆:テクスチャード植物性タンパク質市場、地域別、

2020 年~2024 年(キロトン) 73

表 20 大豆:テクスチャード植物性タンパク質市場、地域別、

2025 年~2030 年(キロトン) 73

表 21 エンドウ豆:テクスチャード植物性タンパク質市場、地域別、

2020 年~2024 年(百万米ドル) 74

表 22 エンドウ豆:テクスチャード植物性タンパク質市場、地域別、

2025 年~2030 年(百万米ドル) 75

表 23 PEA:テクスチャード植物性タンパク質市場、地域別、

2020年~2024年(キロトン) 75

表 24 PEA:テクスチャード植物性タンパク質市場、地域別、

2025年~2030年(キロトン) 75

表 25 小麦:テクスチャード植物性タンパク質市場、地域別、

2020年~2024年(百万米ドル) 76

表 26 小麦:テクスチャード植物性タンパク質市場、地域別、

2025年~2030年(百万米ドル) 76

表 27 小麦:テクスチャード植物性タンパク質市場、地域別、

2020 年~2024 年(キロトン) 77

表 28 小麦:テクスチャード植物性タンパク質市場、地域別、

2025 年~2030 年(キロトン) 77

表 29 その他の供給源:テクスチャード植物性タンパク質市場、地域別、

2020 年~2024 年(百万米ドル) 78

表 30 その他の供給源:テクスチャード植物性タンパク質市場、地域別、

2025 年~2030 年 (百万米ドル) 78

表 31 その他の情報源:地域別テクスチャード植物性タンパク質市場

2020~2024 年(キロトン) 79

表 32 その他の情報源:地域別テクスチャード植物性タンパク質市場、

2025年~2030年(キロトン) 79

表 33 用途別テクスチャード植物性タンパク質市場、

2020年~2024年 (USD MILLION) 82

表 34 テクスチャード植物性タンパク質市場、用途別、

2025–2030 (USD MILLION) 82

表 35 肉代替品:テクスチャード植物性タンパク質市場、地域別、2020–2024 (USD MILLION) 83

表 36 肉代替品:テクスチャード野菜タンパク質市場、地域別、2025年~2030年 (USD MILLION) 83

表 37 即席食品:テクスチャード野菜タンパク質市場、地域別、2020 年~2024 年(百万米ドル 84

表 38 即席食品:テクスチャード野菜タンパク質市場、地域別、2025 年~2030 年(百万米ドル) 85

表 39 バー&スナック:テクスチャード野菜タンパク質市場、地域別、

2020年~2024年(百万米ドル) 86

表 40 バー&スナック:テクスチャード野菜タンパク質市場、地域別、

2025年~2030年(百万米ドル) 86

表 41 その他の用途:テクスチャード野菜タンパク質市場、地域別、2020 年~2024 年(百万米ドル) 87

表 42 その他の用途:テクスチャード野菜タンパク質市場、地域別、2025 年~2030 年(百万米ドル) 88

表 43 テクスチャード植物性タンパク質市場、性質別、2020 年~2024 年(百万米ドル) 90

表 44 テクスチャード植物性タンパク質市場、性質別、2025 年~2030 年(百万米ドル) 90

表 45 オーガニック:テクスチャード野菜タンパク質市場、地域別、

2020 年~2024 年 (百万米ドル) 91

表 46 オーガニック:テクスチャード・ベジタブル・プロテイン市場、地域別、

2025–2030 (百万米ドル) 91

表 47 従来型:テクスチャード・ベジタブル・プロテイン市場、地域別、

2020–2024 (百万米ドル) 92

表 48 従来型:テクスチャード野菜タンパク質市場、地域別、

2025–2030 (百万米ドル) 92

表 49 テクスチャード野菜タンパク質市場、地域別、2020–2024 (百万米ドル) 95

表 50 地域別テクスチャード植物性タンパク質市場、2025年~2030年(百万米ドル) 96

表 51 地域別テクスチャード植物性タンパク質市場、2020年~2024年(キロトン) 96

表 52 地域別テクスチャード植物性タンパク質市場、2025 年~2030 年(キロトン) 96

表 53 北米:国別テクスチャード植物性タンパク質市場、

2020 年~2024 年(百万米ドル) 98

表 54 北米:国別テクスチャード植物性タンパク質市場、

2025 年~2030 年(百万米ドル) 99

表 55 北米:国別テクスチャード植物性タンパク質市場、

2020年~2024年(キロトン) 99

表 56 北米:国別テクスチャード植物性タンパク質市場、

2025年~2030年(キロトン) 99

表 57 北米:テクスチャード植物性タンパク質市場、種類別、

2020 年~2024 年(百万米ドル) 100

表 58 北米:テクスチャード植物性タンパク質市場、種類別、

2025年~2030年(百万米ドル) 100

表 59 北米:テクスチャード植物性タンパク質市場、原料別、

2020年~2024年 (百万米ドル) 100

表 60 北米:テクスチャード植物性タンパク質市場、原料別、

2025年~2030年 (百万米ドル) 101

表 61 北米:テクスチャード植物性タンパク質市場、原料別、

2020年~2024年(キロトン) 101

表 62 北米:テクスチャード植物性タンパク質市場、原料別、

2025年~2030年(キロトン) 101

表 63 北米:テクスチャード植物性タンパク質市場、用途別、2020年~2024年(百万米ドル) 102

表 64 北米:テクスチャード植物性タンパク質市場、用途別、2025年~2030年(百万米ドル) 102

表 65 北米:テクスチャード植物性タンパク質市場、性質別、

2020年~2024年(百万米ドル) 102

表 66 北米:テクスチャード植物性タンパク質市場、性質別、

2025年~2030年(百万米ドル) 103

表 67 米国:テクスチャード植物性タンパク質市場、用途別、

2020年~2024年(百万米ドル) 104

表 68 米国:テクスチャード植物性タンパク質市場、用途別、

2025 年~2030 年(百万米ドル) 104

表 69 カナダ:テクスチャード植物性タンパク質市場、用途別、

2020 年~2024 年(百万米ドル) 105

表 70 カナダ:テクスチャード植物性タンパク質市場、用途別、

2025–2030 年(百万米ドル) 105

表 71 メキシコ:テクスチャード植物性タンパク質市場、用途別、

2020–2024 年(百万米ドル) 106

表 72 メキシコ:テクスチャード・ベジタブル・プロテイン市場、用途別、

2025年~2030年(百万米ドル) 106

表 73 ヨーロッパ:テクスチャード・ベジタブル・プロテイン市場、国別、

2020年~2024年(百万米ドル) 107

表 74 ヨーロッパ:テクスチャード植物性タンパク質市場、国別、

2025年から2030年(百万米ドル) 108

表 75 ヨーロッパ:テクスチャード植物性タンパク質市場、国別、

2020~2024 年(キロトン) 108

表 76 ヨーロッパ:テクスチャード植物性タンパク質市場、国別、

2025年~2030年(キロトン) 108

表 77 ヨーロッパ:テクスチャード植物性タンパク質市場、種類別、

2020年~2024年 (USD MILLION) 109

表 78 ヨーロッパ:テクスチャード野菜タンパク質市場、種類別、

2025–2030 (USD MILLION) 109

表 79 ヨーロッパ:テクスチャード野菜タンパク質市場、原料別、

2020–2024 (百万米ドル) 109

表 80 ヨーロッパ:テクスチャード植物性タンパク質市場、原料別、

2025年~2030年 (百万米ドル) 110

表 81 ヨーロッパ:テクスチャード植物性タンパク質市場、原料別、

2020年~2024年 (キロトン) 110

表 82 ヨーロッパ:テクスチャード植物性タンパク質市場、原料別、

2025年~2030年 (キロトン) 110

表 83 ヨーロッパ:テクスチャード植物性タンパク質市場、用途別、

2020年~2024年(百万米ドル) 111

表 84 ヨーロッパ:テクスチャード植物性タンパク質市場、用途別、

2025年~2030年(百万米ドル) 111

表 85 ヨーロッパ:テクスチャード植物性タンパク質市場、性質別、

2020年~2024年(百万米ドル) 111

表 86 ヨーロッパ:テクスチャード植物性タンパク質市場、性質別、

2025年~2030年(百万米ドル) 112

表 87 ドイツ:テクスチャード・ベジタブル・プロテイン市場、用途別、

2020–2024 年(百万米ドル) 113

表 88 ドイツ:テクスチャード・ベジタブル・プロテイン市場、用途別、

2025–2030 年(百万米ドル) 113

表 89 英国:テクスチャード・ベジタブル・プロテイン市場、用途別、

2020 年~2024 年(百万米ドル) 114

表 90 英国:テクスチャード・ベジタブル・プロテイン市場、用途別、

2025 年~2030 年(百万米ドル) 114

表 91 フランス:テクスチャード植物性タンパク質市場、用途別、

2020 年~2024 年(百万米ドル) 115

表 92 フランス:テクスチャード植物性タンパク質市場、用途別、

2025 年~2030 年 (USD MILLION) 115

TABLE 93 イタリア:テクスチャード植物性タンパク質市場、用途別、

2020年~2024年(百万米ドル) 116

表 94 イタリア:テクスチャード植物性タンパク質市場、用途別、

2025年~2030年(百万米ドル) 116

表 95 スペイン:テクスチャード植物性タンパク質市場、用途別、

2020年~2024年(百万米ドル) 117

表 96 スペイン:テクスチャード植物性タンパク質市場、用途別、

2025年~2030年(百万米ドル) 117

表 97 その他のヨーロッパ:テクスチャード植物性タンパク質市場、用途別、2020 年~2024 年(百万米ドル) 118

表 98 その他のヨーロッパ:テクスチャード植物性タンパク質市場、用途別、2025 年~2030 年(百万米ドル) 118

表 99 アジア太平洋地域:テクスチャード植物性タンパク質市場、国別、

2020 年~2024 年(百万米ドル) 120

表 100 アジア太平洋地域:テクスチャード植物性タンパク質市場、国別、

2025 年~2030 年 (百万米ドル) 120

表 101 アジア太平洋地域:国別テクスチャード植物性タンパク質市場

2020年~2024年 (キロトン) 120

表 102 アジア太平洋地域:国別テクスチャード植物性タンパク質市場

2025年~2030年(キロトン) 121

表 103 アジア太平洋地域:テクスチャード野菜タンパク質市場、種類別、

2020年~2024年(百万米ドル) 121

表 104 アジア太平洋地域:テクスチャード野菜タンパク質市場、種類別、

2025年~2030年(百万米ドル) 121

表 105 アジア太平洋地域:テクスチャード野菜タンパク質市場、原料別、

2020年~2024年(百万米ドル) 122

表 106 アジア太平洋地域:テクスチャード野菜タンパク質市場、原料別、

2025年~2030年(百万米ドル) 122

表 107 アジア太平洋地域:テクスチャード野菜タンパク質市場、原料別、

2020年~2024年(キロトン) 122

表 108 アジア太平洋地域:テクスチャード野菜タンパク質市場、原料別、

2025年~2030年 (キロトン) 123

表 109 アジア太平洋地域:テクスチャード野菜タンパク質市場、用途別、

2020–2024 (百万米ドル) 123

表 110 アジア太平洋地域:テクスチャード植物性タンパク質市場、用途別、

2025 年~2030 年(百万米ドル) 123

表 111 アジア太平洋地域:テクスチャード野菜タンパク質市場、性質別、

2020年~2024年(百万米ドル) 124

表 112 アジア太平洋地域:テクスチャード野菜タンパク質市場、性質別、

2025年~2030年(百万米ドル) 124

表 113 中国:テクスチャード植物性タンパク質市場、用途別、

2020 年~2024 年(百万米ドル) 125

表 114 中国:テクスチャード植物性タンパク質市場、用途別、

2025 年~2030 年(百万米ドル) 125

表 115 インド:テクスチャード植物性タンパク質市場、用途別、

2020 年~2024 年(百万米ドル) 126

表 116 インド:テクスチャード植物性タンパク質市場、用途別、

2025 年~2030 年(百万米ドル) 126

表 117 日本:テクスチャード植物性タンパク質市場、用途別、

2020 年~2024 年(百万米ドル) 127

表 118 日本:テクスチャード植物性タンパク質市場、用途別、

2025 年~2030 年(百万米ドル) 127

表 119 オーストラリアおよびニュージーランド:テクスチャード野菜タンパク質市場、

用途別、2020 年~2024 年(百万米ドル) 128

TABLE 120 オーストラリアおよびニュージーランド:テクスチャード野菜タンパク質市場、

用途別、2025年~2030年(百万米ドル) 129

表 121 その他のアジア太平洋地域:テクスチャード野菜タンパク質市場、用途別、2020年~2024年 (百万米ドル) 129

表 122 アジア太平洋その他の地域:テクスチャード植物性タンパク質市場、用途別、2025年~2030年 (百万米ドル) 130

表 123 南米:テクスチャード野菜タンパク質市場、国別、

2020年~2024年(百万米ドル) 130

表 124 南米:テクスチャード野菜タンパク質市場、国別、

2025年~2030年(百万米ドル) 131

表 125 南米:国別テクスチャード植物性タンパク質市場、

2020 年~2024 年(キロトン) 131

表 126 南米:テクスチャード植物性タンパク質市場、国別、

2025年~2030年(キロトン) 131

表 127 南米:テクスチャード植物性タンパク質市場、種類別、

2020 年~2024 年(百万米ドル) 132

表 128 南米:テクスチャード野菜タンパク質市場、種類別、

2025年~2030年(百万米ドル) 132

表 129 南米:テクスチャード野菜タンパク質市場、原料別、

2020年~2024年 (USD MILLION) 132

表 130 南米:テクスチャード植物性タンパク質市場、原料別、

2025年~2030年 (USD MILLION) 133

TABLE 131 南米:テクスチャード植物性タンパク質市場、原料別、

2020年~2024年 (キロトン) 133

TABLE 132 南米:テクスチャード植物性タンパク質市場、原料別、

2025年~2030年 (キロトン) 133

表 133 南米:テクスチャード植物性タンパク質市場、用途別、2020年~2024年(百万米ドル) 134

表 134 南米:テクスチャード植物性タンパク質市場、用途別、2025年~2030年(百万米ドル) 134

表 135 南米:テクスチャード植物性タンパク質市場、性質別、

2020年~2024年(百万米ドル) 134

TABLE 136 南米:テクスチャード植物性タンパク質市場、性質別、

2025年~2030年(百万米ドル) 135

表 137 ブラジル:テクスチャード植物性タンパク質市場、用途別、

2020~2024 年(百万米ドル) 135

表 138 ブラジル:テクスチャード植物性タンパク質市場、用途別、

2025~2030 年 (百万米ドル) 136

表 139 アルゼンチン:テクスチャード植物性タンパク質市場、用途別、

2020 年~2024 年 (百万米ドル) 137

表 140 アルゼンチン:テクスチャード植物性タンパク質市場、用途別、

2025年~2030年(百万米ドル) 137

表 141 南米その他:テクスチャード植物性タンパク質市場、

用途別、2020年~2024年 (百万米ドル) 138

表 142 南米その他の地域:テクスチャード植物性タンパク質市場、

用途別、2025年~2030年 (百万米ドル) 138

表 143 ROW:テクスチャード植物性タンパク質市場、国別、

2020年~2024年(百万米ドル) 139

TABLE 144 ROW:テクスチャード植物性タンパク質市場、国別、

2025年~2030年(百万米ドル) 139

表 145 行:国別テクスチャード植物性タンパク質市場、

2020 年~2024 年(キロトン) 139

表 146 行:国別テクスチャード植物性タンパク質市場、

2025 年~2030 年 (キロトン) 139

表 147 行:テクスチャード植物性タンパク質市場、種類別、

2020~2024 年(百万米ドル) 140

表 148 行:テクスチャード植物性タンパク質市場、種類別、

2025 年~2030 年(百万米ドル) 140

表 149 行:テクスチャード植物性タンパク質市場、原料別、

2020 年~2024 年(百万米ドル) 140

表 150 行:テクスチャード植物性タンパク質市場、原料別、

2025 年~2030 年(百万米ドル) 141

表 151 行:テクスチャード植物性タンパク質市場、原料別、

2020 年~2024 年(キロトン) 141

表 152 行:テクスチャード植物性タンパク質市場、原料別、

2025 年~2030 年(キロトン) 141

表 153 行:テクスチャード植物性タンパク質市場、用途別、

2020 年~2024 年(百万米ドル) 142

表 154 ROW:テクスチャード植物性タンパク質市場、用途別、

2025年~2030年(百万米ドル) 142

TABLE 155 ROW:テクスチャード植物性タンパク質市場、性質別、

2020年~2024年(百万米ドル) 142

TABLE 156 行:テクスチャード植物性タンパク質市場、性質別、

2025年~2030年(百万米ドル) 143

表 157 中東:テクスチャード植物性タンパク質市場、用途別、

2020年~2024年(百万米ドル) 143

表 158 中東:テクスチャード植物性タンパク質市場、用途別、

2025 年~2030 年(百万米ドル) 144

表 159 アフリカ:テクスチャード植物性タンパク質市場、用途別、

2020 年~2024 年(百万米ドル) 144

表 160 アフリカ:テクスチャード植物性タンパク質市場、用途別、

2025 年~2030 年 (USD MILLION) 145

表 161 テクスチャード植物性タンパク質市場における主要企業の戦略の概要、2020–2024 147

表 162 テクスチャード植物性タンパク質市場:競争の程度 150

表 163 テクスチャード植物性タンパク質市場:タイプ別フットプリント 155

表 164 テクスチャード植物性タンパク質市場:性質別フットプリント 156

表 165 テクスチャード植物性タンパク質市場:アプリケーションフットプリント 157

表 166 テクスチャード植物性タンパク質市場:地域フットプリント 158

表 167 テクスチャード植物性タンパク質市場:主要スタートアップ/中小企業 161

表 168 テクスチャード野菜タンパク質市場:主要スタートアップ/中小企業、2024 年の競争力ベンチマーク

162

表 169 テクスチャード野菜タンパク質市場:製品発売、

2020 年 1 月~2025 年 5 月 165

表 170 テクスチャード野菜タンパク質市場:取引、2020年1月~2025年5月 167

表 171 テクスチャード野菜タンパク質市場:事業拡大、

2020年1月~2025年5月 168

表 172 ADM:会社概要 171

表 173 ADM:提供製品/ソリューション/サービス 172

表 174 ADM:製品発売 173

表 175 ADM:取引 174

表 176 ADM:事業拡大 174

表 177 カーギル社:会社概要 176

表 178 カーギル社:製品/ソリューション/サービス 177

表 179 カーギル社:製品発売 177

表 180 カーギル社:事業拡大 177

表 181 ロケット・フレール社:会社概要 179

表 182 ROQUETTE FRÈRES:提供製品/ソリューション/サービス 180

表 183 ROQUETTE FRÈRES:製品発売 180

表 184 ROQUETTE FRÈRES:取引 181

表 185 ROQUETTE FRÈRES:事業拡大 181

表 186 INTERNATIONAL FLAVOURS & FRAGRANCES INC.:会社概要 183

表 187 INTERNATIONAL FLAVOURS & FRAGRANCES INC.:製品/ソリューション/サービス 184

表 188 インターナショナル・フレーバーズ&フレグランス社:製品発売 185

表 189 インターナショナル・フレーバーズ&フレグランス社:取引 185

表 190 イングレディオン:会社概要 187

表 191 INGREDION:提供製品/ソリューション/サービス 188

表 192 INGREDION:製品発売 189

表 193 INGREDION:取引 189

表 194 DSM-FIRMENICH:会社概要 191

表 195 DSM-FIRMENICH:製品/ソリューション/サービス 192

表 196 DSM-FIRMENICH:製品発売 193

表 197 DSM-FIRMENICH:取引 193

表 198 MGP:会社概要 194

表 199 MGP:製品/ソリューション/サービス 195

表 200 MGP:製品発売 196

表 201 MGP:事業拡大 196

表 202 PURIS:会社概要 198

表 203 PURIS:製品/ソリューション/サービス 198

表 204 PURIS:製品発売 199

表 205 PURIS:事業拡大 199

表 206 BENEO:会社概要 201

表 207 BENEO:製品/ソリューション/サービス 201

表 208 BENEO:取引 202

表 209 BENEO:事業拡大 202

表 210 AXIOM FOODS, INC.:会社概要 204

表 211 AXIOM FOODS, INC.:製品/ソリューション/サービス 204

表 212 AXIOM FOODS, INC.:製品発売 205

表 213 THE SCOULAR COMPANY:会社概要 206

表 214 THE SCOULAR COMPANY:製品/ソリューション/サービス 206

表 215 SHANDONG YUXIN BIO-TECH CO., LTD.:会社概要 207

表 216 SHANDONG YUXIN BIO-TECH CO., LTD.:

製品/ソリューション/サービス 207

表 217 GUSHEN BIOLOGICAL TECHNOLOGY GROUP CO., LTD.:会社概要 208

表 218 GUSHEN BIOLOGICAL TECHNOLOGY GROUP CO., LTD.:製品/ソリューション/サービス 208

表 219 FOODCHEM INTERNATIONAL CORPORATION:会社概要 209

表 220 フードケム・インターナショナル・コーポレーション:

製品/ソリューション/サービス 209

表 221 DACSA グループ:会社概要 210

表 222 DACSA グループ:製品/ソリューション/サービス 210

表 223 SHANDONG WONDERFUL BIOTECH CO., LTD.:会社概要 212

表 224 SHANDONG WONDERFUL BIOTECH CO., LTD.:

製品/ソリューション/サービス 212

表 225 SUN NUTRAFOODS:会社概要 214

表 226 SUN NUTRAFOODS:製品/ソリューション/サービス 214

表 227 CROWN SOYA PROTEIN GROUP COMPANY:会社概要 215

表 228 CROWN SOYA PROTEIN GROUP COMPANY:

製品/ソリューション/サービス 215

表 229 HOYA FOODS:会社概要 216

TABLE 230 HOYA FOODS:製品/ソリューション/サービス 216

表 231 SOTEXPRO:会社概要 218

表 232 SOTEXPRO:製品/ソリューション/サービス 218

表 233 テクスチャード植物性タンパク質の関連市場 222

表 234 植物性タンパク質市場、原料別、2019年~2023年(百万米ドル) 224

表 235 植物性タンパク質市場、原料別、2024年~2029年(百万米ドル) 224

表 236 植物性タンパク質市場、原料別、2019年~2023年(キロトン) 225

表 237 植物性タンパク質市場、原料別、2024年~2029年(キロトン) 225

表 238 エンドウ豆タンパク質市場、種類別、2020年~2023年(百万米ドル) 226

表 239 エンドウ豆タンパク質市場、種類別、2024年~2029年(百万米ドル) 227

表 240 エンドウ豆タンパク質市場、種類別、2020年~2023年(キロトン) 227

表 241 エンドウ豆タンパク質市場、種類別、2024年~2029年(キロトン) 227

表 242 肉代替品市場、製品別、2017 年~2020 年(百万米ドル) 228

表 243 肉代替品市場、製品別、2021 年~2027 年(百万米ドル) 228

| ※参考情報 組織状植物性タンパク質(TVP)は、主に大豆から作られる高タンパクの食品素材で、食物繊維やミネラルも含まれています。一般的には、乾燥状態で販売されており、水や broth に戻すことで使用されることが多いです。TVPは、その食感や風味が肉類に似ているため、肉の代替品として人気があります。また、ベジタリアンやヴィーガンの方々にも幅広く利用されています。 TVPの主な種類には、大豆をベースにしたものがあり、さらにこれには様々な形状やサイズがあります。例えば、細かい粒状のTVPから、肉のような繊維状のものまで。形状の違いにより、料理に合わせて選ぶことができます。例えば、細かい粒状のTVPは、ハンバーグやミートソースに使われ、一方で繊維状のものは、 stir-fry や煮込み料理などに適しています。 TVPの用途は非常に多岐にわたります。主に料理の具材として用いられ、肉の代用として重宝されています。例えば、トマトソースと合わせてスパゲティのミートソースにしたり、カレーやシチューに加えたりすることが一般的です。さらに、サンドイッチやタコスのフィリングとしても利用されます。また、TVPはぽそぽそした食感を持つため、グラタンやコロッケなどの料理にもよく合います。加えて、スムージーやプロテインシェイクに混ぜて摂取する方も多いです。 TVPの製造に関する技術は、主に大豆の脱脂と加熱処理から成ります。大豆はまず圧搾して油分を取り除き、その後、高温・高圧の条件で加工されます。これにより、タンパク質の構造が変化し、肉のような食感が生まれます。この過程では、食物の栄養価も損なわれず、逆に可溶性の栄養素が増える場合もあります。最近では、遺伝子組み換えでない大豆を使用した製品や、オーガニック栽培の大豆を素材とする製品も増えており、消費者のニーズに応えています。 さらに、TVPの健康面での利点も多くあります。高タンパク質でありながら低カロリーで、脂肪分が少ないため、ヘルシー志向の人々にとっては優れた食材です。また、植物性タンパク質はコレステロールを含まないため、心血管疾患のリスクを低下させることが示されています。食物繊維が豊富であるため、腸内環境の改善にも寄与します。 TVPは調理が簡単で、下準備がほとんど不要なため、忙しい現代人の食生活に合った食品です。購入後は、水または broth に戻すだけでさまざまな料理に使用できます。これにより、調理時間を短縮できるだけでなく、家庭での料理に手軽にプロテインを追加することができます。最近では、加工食品業界でもTVPが使用されるケースが増えてきており、ソーセージやハンバーガーの製品に使われています。 持続可能性の観点からも、TVPは注目されています。動物性食品に比べて、製造プロセスでの環境負荷が低く、資源の効率的な利用が可能です。これは、地球温暖化対策や食糧問題解決に寄与する可能性があるため、今後ますます需要が高まることが予測されます。 このように、組織状植物性タンパク質(TVP)は、健康や環境への配慮が高まる現代社会において、非常に有用な食品成分となっています。今後もその利用が広がり、新しい調理法や製品が登場することで、より多くの人々に親しまれることでしょう。また、食生活の中で植物性タンパク質を取り入れる選択肢として、レシピの多様化や、ユーザーのライフスタイルに応じた使い方が提案されることで、さらに注目される存在になるでしょう。 |