近年、世界的に豆類の生産が急増していますが、その主な要因は、豆類の健康上の利点、持続可能性、料理の多様性に対する消費者の意識の高まりにあります。このような状況の中で、エンドウ豆のタンパク質源は重要な存在として浮上してきました。黄色エンドウ豆由来のエンドウ豆タンパク質は、その高いタンパク質含有量、低アレルギー性、環境の持続可能性により、動物性タンパク質の望ましい代替品として注目を集めています。さらに、エンドウ豆タンパク質の生産における持続可能性の側面が、市場で注目を集めています。

植物性タンパク質市場における魅力的な機会

アジア太平洋

アジア太平洋地域の市場成長は、食品・飲料産業におけるより健康的な原材料の受け入れ拡大に起因しています。

原料サプライヤー、フードテック新興企業、F&B大手企業間のコラボレーションが、カスタマイズされた植物ベースのソリューションの共同開発を促進し、市場拡大に拍車をかけています。

可処分所得の増加と栄養に対する意識の高まりにより、特に新興国の消費者は大豆、エンドウ豆、小麦などの高タンパク質の選択肢を求めるようになっています。

クリーンラベルやアレルゲンフリーの食品に対する消費者の需要が、特に健康志向や菜食主義の消費者の間で、植物性タンパク質の取り込みを加速させています。

食品加工技術における急速な技術革新は、植物性タンパク質のより良いテクスチャー化と機能性を可能にし、幅広い食品および飼料用途での使用を強化しています。

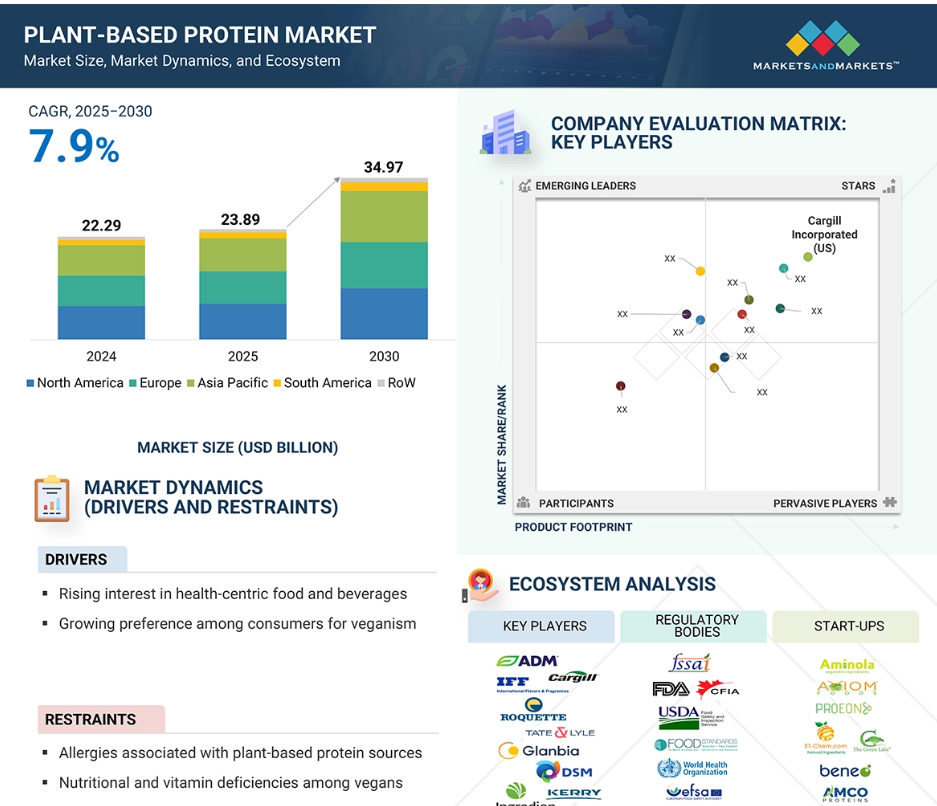

世界の植物性タンパク質市場のダイナミクス

推進要因 健康志向の食品・飲料への関心の高まり

消費者の嗜好の変化が植物性タンパク質市場の成長の原動力となっており、欧米諸国ではミレニアル世代の人口のかなりの部分がより健康的な食生活の選択にシフトしています。特に消化器系の健康、肥満や慢性疾患の予防といった健康上の利点が認識されていることから、オーガニック食品や植物性食品を求める傾向が高まっています。

Plant-based Foods Association (PBFA)のデータによると、従来型の肉、乳製品、卵、魚介類に代わる植物由来の代替食品・飲料のアメリカにおける小売売上高は、2023年に81億米ドルに達し、6%の伸びを記録。この需要により、アメリカの小売業者は植物由来の食品や飲料に対する消費者の需要の増加に対応するため、棚スペースを拡大するようになりました。世界中の消費者は、クリーンラベル製品にますます注目するようになっており、食品を消費する前にその食品に含まれる原材料を知りたがっています。当初は健康志向の選択から始まったクリーン・イーティングは、加工されていない完全な食品を推進する主流トレンドとなりました。その結果、様々なタンパク質源、主に有機植物性タンパク質に対する需要が高まっています。

消費者の嗜好や需要の変化に対応して、食品・飲料メーカーは自社製品の原材料を積極的に再評価し、新しい植物性食品・飲料の選択肢を革新しています。このような消費者の状況の変化が、植物性タンパク質市場を牽引しています。

制約: 植物性タンパク質源に関連するアレルギー

植物由来の食品および飲料には機能的な健康上の利点があり、必須ミネラルが含まれていますが、様々なアレルギーを誘発します。例えば、大豆にはビタミン、ミネラル、タンパク質などの栄養成分が豊富に含まれていますが、大豆に含まれる抗栄養成分がアレルギーを引き起こす可能性があります。クリーブランド・クリニックによると、大豆は牛乳、卵、ピーナッツ、木の実、小麦、魚、貝類とともに「ビッグ8」と呼ばれるアレルゲンのひとつで、食物アレルギー全体の約90%を占めています。大豆アレルギーは、人間の免疫システムが大豆に含まれる無害なタンパク質を有害なものと勘違いし、それに対抗する抗体を産生することで起こります。大豆タンパク質には、カルシウム、マグネシウム、銅、鉄、亜鉛などの必須ミネラルの吸収を妨げるフィチン酸が多く含まれています。さらに、大豆アレルギーはかゆみ、じんましん、腹部膨満感、下痢、吐き気、腹痛を引き起こすこともあります。

小麦グルテンタンパク質は、アレルギー、セリアック病、非セリアック性グルテン過敏症など、様々な有害反応を引き起こします。セリアック病による小腸内膜の炎症と破壊は、食事に含まれるグルテンに対するアレルギー反応によって起こります。そのため、一部の植物性原料に起因するアレルギーは、予測期間中、世界の植物性タンパク質市場を抑制すると予測されています。

機会: 植物性タンパク質の効果的なマーケティング戦略と適切なポジショニング

効果的なマーケティング戦略と的確なポジショニングは、植物性タンパク質製品の販売と成長を促進する上で極めて重要です。多様で的を絞ったマーケティング戦略をユーティリティとして活用することで、企業は健康志向の個人、アスリート、フィットネス愛好家、ベジタリアン、ビーガン、持続可能でエコフレンドリーな食生活を追求する人々など、様々な消費者グループの需要を喚起することができます。市場内での植物性タンパク質製品の戦略的位置付けは、ターゲット層に効果的にリーチするための最適な販売チャネルを特定する上でも同様に不可欠です。

強固なプレゼンスを確立し、顧客との関係を拡大することは、成長を維持するために不可欠な戦略です。企業は、より幅広い消費者層を開拓するために、グローバルなリーチを必要としています。正確で有益なラベリングによって強化された的確な製品ポジショニングは、市場の拡大と消費者の普及を大きく促進します。

北米やヨーロッパのような地域では、植物性タンパク質と小麦粉市場において、ラベル表示と透明性に重点が置かれています。この傾向は、消費者が消費する製品に関する情報に対する需要の高まりと、エコフレンドリーで持続可能な選択肢に対する欲求を示しています。アジア太平洋地域は、食生活の選択、健康への配慮、持続可能性に対する意識の高まりが市場成長を促進するため、これに続くと予想されます。

マーケティングと戦略的ポジショニングを効果的に活用する企業は、多様な消費者層における植物性タンパク質製品に対する需要の高まりに対応することができます。例えば、2024年10月、Plant Based Foods Association (PBFA)は、Climate Week NYCの期間中、業界初のヴィーガン広告キャンペーン「Plant-Based May Cause」を開始しました。Beyond Meat(アメリカ)、Impossible Foods Inc.(カリフォルニア)、Kraft Heinz NotCo(アメリカ)などのトップブランドが支援するこの風変わりで風刺的なキャンペーンは、植物性食品に対する認識を再構築することを目的としています。

課題 植物性タンパク質の味と食感に関する懸念

消費者は、健康や環境への関心の高まりに後押しされ、安定した味と食感を提供する高品質の製品を求めています。その結果、より栄養価が高く、クリーンラベルで、持続可能な選択肢を求めています。植物性タンパク質には数多くの利点がありますが、その採用における主なハードルのひとつは、最終製品で満足のいく味と食感を実現することです。例えば、植物由来の食肉分野では、食肉に求められるジューシーさや繊維質の食感を実現することが難しく、魅力に欠けます。同様に、代替乳製品は、従来型の乳製品のようなクリーミーで濃厚なテクスチャーと均一性を実現する上で課題に直面しています。

さらに、植物性タンパク質原料を使用する場合、配合者は一般的に満足のいかない味や口当たりの問題に遭遇します。植物性タンパク質には、特に水溶性という点で特有の課題があります。これは、高い水分含量が必要とされる乳製品代替品、飲料、ソース、スープにとって極めて重要です。水分含量の低い製品であっても、植物性タンパク質の中には乾燥を引き起こし、口当たりや全体的な感覚に悪影響を与えるものがあります。植物由来の選択肢に対する需要が高まるにつれ、こうした溶解性や食感の問題に対処することは不可欠です。タンパク質の加工方法を変更したり、機能性成分とブレンドしたりすることで、製剤中の溶解性を高め、パサつきを抑えることができるかもしれません。

世界の植物性タンパク質市場のエコシステム分析

エコシステムの市場マップは、需要側企業と供給側企業に分類されます。植物性タンパク質市場は、多様なステークホルダーと革新的な製品によって特徴付けられる、ダイナミックで急速に拡大するエコシステムです。老舗企業や機敏な新興企業がこの市場の中心的存在であり、大豆、エンドウ豆、米、そら豆、麻などの植物由来タンパク質を用いて肉、乳製品、卵の代替品を開発しています。

ケロッグ、ビヨンド・ミート、インポッシブル・フーズが製品革新と市場浸透の先陣を切る一方、数多くの中小企業が競争力を高めています。エコシステムには、原料サプライヤー、タンパク質の抽出と強化を専門とするバイオテクノロジー企業、食品メーカー、小売・外食部門を網羅する流通チャネルが含まれます。

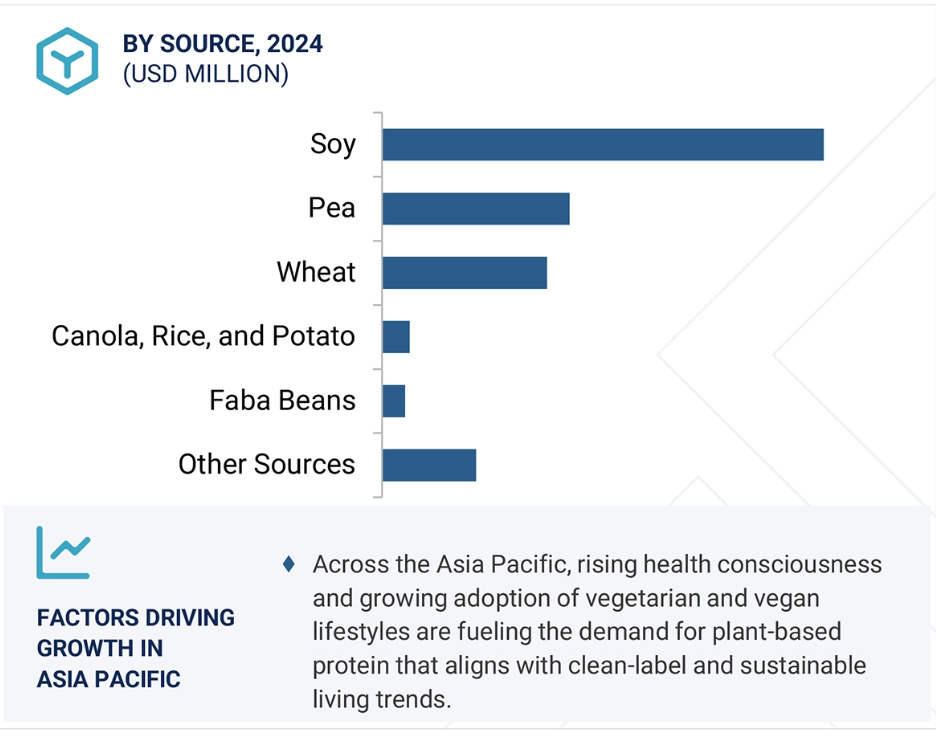

エンドウ豆タンパク源セグメントは予測期間中に大幅な成長が予測されます。

エンドウ豆タンパク質は、そのバランスの取れた栄養プロファイルとアレルゲンフリー製品への需要の高まりから、植物性タンパク質市場で高い金額別で評価されています。必須アミノ酸、特に分岐鎖アミノ酸(BCAA)が豊富で、筋肉の成長と修復をサポートするため、パフォーマンス栄養アプリケーションで大きな需要があります。低アレルギー性であるため、大豆、グルテン、乳糖不耐症の方にも適しています。消化性が良く、ニュートラルな風味のため、シェイク、バー、代替肉製品に幅広く使用できます。クリーンラベルや非遺伝子組み換え原料への関心が高まる中、エンドウ豆プロテインは加工を最小限に抑えた品質で、健康志向や環境意識の高い消費者にアピールしています。

さらに、エンドウ豆プロテインパウダーは、プロテインシェイク、スムージー、エナジードリンクのタンパク質含有量を増やすためによく使われています。低アレルギー性なので、どんな食事にも合います。鉄分と良質なタンパク質の宝庫です。また、筋肉の成長や減量、心臓の健康にも役立ちます。エンドウ豆(主に黄色エンドウ豆)のたんぱく質は、コレステロールや血圧を下げ、腎臓にも優しいことが分かっています。エンドウ豆プロテインのこれらすべての利点は、成長を促進することが期待されています。

プロテイン分離タイプが植物性タンパク質市場で大きなシェアを占める見込み

プロテイン・アイソレートは、高度に精製されたプロテイン・パウダーです。タンパク質含有率が90%前後と非常に高いことで知られています。この純度の高さは、他の植物性プロテインの選択肢よりも高いコストを伴います。植物性タンパク質分離物は、その優れた消化性と様々な食品への汎用性から好まれています。通常、大豆やエンドウ豆などの豆類の脱油かすから製造され、最も安全なタンパク質源のひとつと考えられており、乳児用食品にも適しています。タンパク質濃度が高いため、植物性タンパク質はアイソレートの有望な成長ポテンシャルを示します。この特性により、分離物はスナック、シリアル、飲料、植物性代替肉などの栄養・機能性食品に理想的です。

2023年7月、Burcon社(カナダ)は、タンパク質を多く含むスナック、食品、飲料の栄養プロファイルを強化するために設計された麻の実タンパク質分離物を発売しました。消費者の間で植物性タンパク質単離物への関心が高まっていることが、同社の戦略的な動きを促しました。同様に、2024年2月、ルイ・ドレフュス・カンパニー(LDC)(オランダ)は、カナダのサスカチュワン州ヨークトンにエンドウタンパク分離生産工場を新設すると発表。操業開始は2025年末の予定。この工場は、持続可能な植物性タンパク質の代替品に対する需要の高まりに対応するLDCの戦略的取り組みの一環です。この施設では、乳製品代替品や高タンパク質栄養ソリューションに理想的な、機能性が高く、味がニュートラルで栄養価の高い原料が生産される見込みです。

分離タンパク質の需要が高まるにつれて、企業はこのニーズに対応するための設備投資をますます増やしています。LDCの新工場は、生産能力を拡大し、高品質の植物性タンパク質を市場に供給するという同社のコミットメントを強調するものです。

アジア太平洋地域は予測期間中に著しい成長を遂げると予測

農業はアジア太平洋地域の多くの地域で農村経済の重要な部分を占めており、GDPの29%、全雇用の65%を占めています。しかし、アジア太平洋地域の農業システムは、気候変動やエネルギーコストの上昇などの脅威に直面しています。持続可能な食料生産を促進するためには、革新的な経路を提供する持続可能なフード・バリュー・チェーンを開発する必要があります。アジア太平洋地域の食品産業は、大幅な人口増加、消費者の要求の急速な変化、気候変動の影響を受けています。これらの要因は、早期栄養から慢性疾患に対する認識まで、食品産業のあらゆる側面に影響を及ぼしています。

アジア太平洋地域の植物性タンパク質市場は、健康意識の高まり、ベジタリアンとビーガン人口の増加、高級製品に対する消費者の支出により急成長しています。中国、インド、日本、オーストラリアが支配的な市場であり、消費者は健康的な食生活のためにクリーンラベルの自然食品を選んでいます。さらに、これらの地域では、健康環境の利点や宗教的な配慮を認識することが、菜食主義者やベジタリアンの食生活の採用に大きく貢献しています。また、アジアでは健康への関心が高まっていることから、肉の摂取量を減らし、植物性食品やタンパク質を加えるようになっています。

さらに、原材料の入手が容易なことから、この地域では現地化された製造業者や加工ユニットが出現し、主に輸出志向の市場として複数の企業がこの地域でのプレゼンスを確立するのに役立っています。

2025~2030年の最高成長率市場

日本:この地域で最も急成長している市場

植物性タンパク質市場の最新動向

- 2024年11月、Ingredion Incorporated(アメリカ)とLantmännen社は、持続可能な方法で調達されたイエローピープロテインアイソレートに焦点を当て、植物性プロテインの開発を進める戦略的パートナーシップを締結。Lantmännen社は、スウェーデンの新しい施設に1億820万米ドル(1億ユーロ)以上を投資し、Ingredion社は、ヨーロッパで急成長している代替タンパク質分野をターゲットに、製品開発と市場参入の専門知識を提供します。

- 2024年11月、バーコン社(カナダ)はピュラトス社と提携し、ベーカリーおよびパティスリー部門向けの革新的なキャノーラ・プロテイン・アプリケーションを開発しました。Burcon社のPurateinキャノーラ・プロテインとピュラトス社のグローバルな研究開発の専門知識を活用することで、卵などの従来型原材料に代わる、より健康的で持続可能な、コスト効率の高い代替原材料を提供することを目指します。

- 2024年11月、BENEO社(ドイツ)はFiヨーロッパで、製品開発を加速させるために、肉なしとそら豆のタンパク質濃縮物からのテクスチャーを使用した、スケーラブルな植物ベースとハイブリッドのソリューションを展示しました。原材料の配合から最終製品までをカバーすることで、ベネオは、進化する消費者の嗜好に対応した品質、味、食感を維持しながら、メーカーがコストと市場投入までの時間を削減できるよう支援します。

- 2024年2月、Roquette Frères社(フランス)は、分離物、加水分解物、食感改良物を含む4種類の新しいエンドウ豆タンパク質原料を発表し、NURRALYS植物タンパク質ポートフォリオを拡大しました。これらの多機能エンドウ豆タンパク質は、植物性食品や高タンパク栄養製品における製剤上の課題に対応するように設計されており、栄養バー、プロテイン飲料、植物性肉・乳製品代替品などの用途における技術革新の機会を提供します。

主要市場プレイヤー

植物性タンパク質市場のトップ企業リスト

植物性タンパク質市場は、幅広い地域で存在感を示す少数の大手企業によって支配されています。植物性タンパク質市場の主要企業は以下の通りです。

Cargill, Incorporated (US)

ADM (US)

Kerry Group PLC (Ireland)

International Flavors & Fragrances Inc. (US)

Ingredion Incorporated (US)

Wilmar International Ltd. (Singapore)

Roquette Frères (France)

Glanbia PLC (Ireland)

DSM-Firmenich (Switzerland)

AGT Food and Ingredients (Canada)

Tate & Lyle (UK)

Burcon (Canada)

Emsland Group (Germany)

PURIS (US)

COSUCRA (Belgium)

BENEO GmBH (Germany)

SOTEXPRO (France)

Shandong Jianyuan Group (China)

AMCO Proteins (US)

Aminola (Netherlands)

1 はじめに 29

1.1 調査の目的 29

1.2 市場定義 29

1.3 調査範囲 30

1.3.1 対象市場および対象地域 30

1.3.2 対象および対象外 31

1.3.3 対象年 32

1.3.4 対象通貨 32

1.3.5 対象単位 33

1.4 利害関係者 33

1.5 変更の概要 34

2 調査方法 35

2.1 調査データ 35

2.1.1 二次データ 36

2.1.1.1 二次情報源からの主要データ 36

2.1.2 一次データ 36

2.1.2.1 一次情報源からの主要データ 37

2.1.2.2 一次プロファイルの内訳 37

2.1.2.3 業界専門家からの主な見解 38

2.2 市場規模の推定 38

2.2.1 トップダウンアプローチ 39

2.2.2 供給側分析 40

2.2.3 ボトムアップアプローチ(需要側) 41

2.3 データの三角測量と市場の内訳 42

2.4 調査の仮定 43

2.5 制限事項およびリスク評価 44

3 エグゼクティブサマリー 45

4 プレミアムインサイト 50

4.1 植物性タンパク質市場におけるプレーヤーにとっての魅力的な機会 50

4.2 北米:植物性タンパク質市場、用途および国別 51

4.3 植物性タンパク質市場、種類別 51

4.4 植物性タンパク質市場、原料別 52

4.5 植物性タンパク質市場、形態別 52

4.6 植物性タンパク質市場、性質別 53

4.7 植物性タンパク質市場、用途および地域別 54

4.8 植物性タンパク質市場、主要国別 55

5 市場概要 56

5.1 はじめに 56

5.2 マクロ経済指標 57

5.2.1 ひよこ豆とグリーンピースの世界生産とイノベーションの促進 57

5.2.2 大豆生産の増加 58

5.2.3 植物由来の栄養への消費者のシフト 58

5.3 市場動向 59

5.3.1 推進要因 60

5.3.1.1 健康志向の食品および飲料への関心の高まり 60

5.3.1.2 ビーガニズムへの消費者の嗜好の高まり 60

5.3.1.3 乳糖不耐症の症例増加 61

5.3.1.4 肉代替品の嗜好の高まり 61

5.3.1.5 ビーガントレンドを後押しする植物性タンパク質に関するイノベーションと開発 62

5.3.2 制約 62

5.3.2.1 植物性タンパク質源に関連するアレルギー 62

5.3.2.2 ビーガンにおける栄養およびビタミン欠乏症 63

5.3.3 機会 63

5.3.3.1 新しいタンパク質源として注目される水生植物 63

5.3.3.2 植物性タンパク質の効果的なマーケティング戦略と正しいポジショニング 64

5.3.3.3 ライフスタイルの変化 65

5.3.4 課題 66

5.3.4.1 遺伝子組み換え成分の混入による食品および飲料の品質に関する懸念 66

5.3.4.2 経済的制約 66

5.3.4.3 植物性タンパク質が提供する味と食感に関する懸念 66

5.4 食品および飲料成分/添加物に対する GEN AI の影響 67

5.4.1 食品および飲料の成分/添加物における GEN AI の活用 68

5.4.2 食品および飲料の成分/添加物における生成型 AI のケーススタディ 69

5.4.2.1 Kerry Trendspotter は AI および ML を活用して、消費者がソーシャルメディアに投稿したコンテンツを分析し、食品のトレンドを特定および予測しました。 69

5.4.2.2 IFF は Salus Optima と提携し、AI を使用して代謝の健康状態に基づいたカスタマイズされた食事推奨を提供する、パーソナライズされた栄養プラットフォームを構築しました。

5.4.2.3 Ingredion は、クラウドベースのデータ分析、AI、およびクラウド技術を活用して、食品・飲料業界が直面する課題に対処しました。

5.4.3 生成型 AI/AI が植物性タンパク質市場に与える影響 70

5.4.4 生成型 AI に取り組む隣接エコシステム 71

6 業界動向 72

6.1 はじめに 72

6.2 2025 年の米国関税の影響:植物性タンパク質市場 72

6.2.1 はじめに 72

6.2.2 主な関税率 73

6.2.3 植物由来タンパク質製品の混乱 73

6.2.4 価格への影響分析 74

6.2.5 国/地域への影響 75

6.2.5.1 米国 75

6.2.5.2 ヨーロッパ 76

6.2.5.3 中国 76

6.2.6 最終用途産業への影響 77

6.3 バリューチェーン分析 78

6.3.1 研究開発 78

6.3.2 原材料の調達 79

6.3.3 生産および加工 79

6.3.4 流通 79

6.3.5 マーケティングおよび販売 79

6.3.6 最終ユーザー 79

6.4 貿易分析 80

6.4.1 大豆の輸入シナリオ 80

6.4.2 大豆の輸出シナリオ 81

6.4.3 エンドウ豆の輸入シナリオ 82

6.4.4 エンドウ豆の輸出シナリオ 83

6.4.5 小麦およびメズリンの輸入シナリオ 84

6.4.6 小麦およびメズリンの輸出シナリオ 85

6.4.7 米の輸入シナリオ 86

6.4.8 米の輸出シナリオ 87

6.4.9 オート麦の輸入シナリオ 88

6.4.10 オート麦の輸出シナリオ 89

6.5 技術分析 90

6.5.1 主要技術 90

6.5.1.1 押出成形 90

6.5.2 補完技術 91

6.5.2.1 高圧加工(HPP) 91

6.5.3 関連技術 91

6.5.3.1 乳代替品の製造のための湿式加工方法 91

6.6 価格分析 91

6.6.1 主要企業別の平均販売価格 91

6.6.2 地域別の平均販売価格の傾向 93

6.7 エコシステム 94

6.7.1 需要側 94

6.7.2 供給側 94

6.8 顧客のビジネスに影響を与えるトレンド/混乱 96

6.9 特許分析 97

6.10 2025年から2026年の主な会議およびイベント 100

6.11 規制の動向 101

6.11.1 規制機関、政府機関、その他の組織 101

6.11.2 規制の枠組み 103

6.11.2.1 北米 103

6.11.2.2 ヨーロッパ 104

6.11.2.3 アジア太平洋 106

6.12 ポーターの 5 要因分析 107

6.12.1 新規参入の脅威 108

6.12.2 代替品の脅威 108

6.12.3 サプライヤーの交渉力 109

6.12.4 バイヤーの交渉力 109

6.12.5 競争の激しさ 109

6.13 主要な利害関係者および購入基準 110

6.13.1 購入プロセスにおける主要な利害関係者 110

6.13.2 購入基準 111

6.14 ケーススタディ分析 111

6.14.1 ブルーダイヤモンド・グローワーズ、グループ・ララと提携し、メキシコでネットワークを構築 111

6.14.2 ケリー・グループ PLC、アジア太平洋市場で植物由来製品に革命をもたらしました 112

6.14.3 ADM、消費者の需要の高まりに対応するため、新しい植物由来タンパク質を提供しました 112

6.14.4 GLANBIA、消費者の健康意識の高まりに対応するため、穀物ポートフォリオを発売 112

6.15 投資および資金調達シナリオ 113

6.16 新たなタンパク質源 – ゴマタンパク質 113

7 用途別植物性タンパク質市場 115

7.1 はじめに 116

7.2 食品および飲料 117

7.2.1 植物由来の肉および乳製品代替品の消費増加が需要を牽引 117

7.2.2 肉代替品 119

7.2.3 乳製品の代替品 120

7.2.4 ベーカリー製品 121

7.2.5 パフォーマンス栄養 122

7.2.6 コンビニエンスフード 123

7.2.7 その他の食品および飲料用途 125

7.3 飼料 126

7.3.1 クリーンラベルおよび持続可能な飼料製品の需要拡大が市場を牽引 126

8 植物性タンパク質市場、性質別 127

8.1 はじめに 128

8.2 従来型 129

8.2.1 食品および飼料業界での利用拡大が市場拡大を刺激 129

8.3 オーガニック 130

8.3.1 透明性と製品表示に対する消費者の傾向が成長を推進 130

9 植物性タンパク質市場、形態別 132

9.1 はじめに 133

9.2 乾燥 134

9.2.1 食品および飲料製品における乾燥植物性タンパク質の用途が市場を牽引 134

9.3 液体 135

9.3.1 栄養補助食品における高タンパク質需要が需要を牽引 135

10 植物性タンパク質市場、機能別 137

10.1 はじめに 137

10.2 栄養強化 137

10.3 結合剤 138

10.4 増粘剤および粘度向上剤 138

10.5 その他の機能 138

11 植物性タンパク質市場、原料別 140

11.1 はじめに 141

11.2 大豆 143

11.2.1 植物性タンパク質代替品の需要の急増と大豆輸出の増加が市場成長を牽引 143

11.3 小麦 145

11.3.1 優れた結合特性と代替肉製品での使用の増加が成長を推進 145

11.4 エンドウ豆 147

11.4.1 植物性タンパク質への消費者の嗜好の急速な変化が需要を牽引 147

11.5 キャノーラ、米、オート麦、ジャガイモ 149

11.5.1 伝統的な植物性タンパク質製品に対する消費者の関心の高まりが需要を牽引

11.6 ファバ豆 151

11.6.1 ビーガン人口と健康志向の消費者が持続可能なタンパク質源を求めることで需要が拡大 151

11.7 その他の供給源 153

12 植物性タンパク質市場、種類別 155

12.1 はじめに 156

12.2 分離タンパク質 157

12.2.1 乳児用食品への植物性タンパク質分離タンパク質の応用が成長を推進 157

12.3 濃縮タンパク質 158

12.3.1 需要を牽引する食品および栄養補助食品における濃縮物の用途 158

12.4 テクスチャード 159

12.4.1 需要を牽引する植物性肉製品に対する消費者の嗜好の高まり 159

12.5 粉砕タンパク質粉 160

12.5.1 グルテンフリーおよびビーガン製品への適応性による市場の拡大 160

12.6 デンプン豊富なタンパク質粉 162

12.6.1 製品の食感と保存期間の改善における汎用性が市場成長を推進します 162

13 地域別植物性タンパク質市場 163

13.1 はじめに 164

13.2 北米 166

13.2.1 米国 172

13.2.1.1 環境および個人の健康上のメリットに関する意識の高まりが、植物由来の原材料の好みを後押ししています 172

13.2.2 カナダ 174

13.2.2.1 大手企業がフレクシタリアン食への大規模な移行を活かし、生産を後押ししています 174

13.2.3 メキシコ 175

13.2.3.1 消費者の嗜好の変化と栄養価の高いペットフードの需要の増加が市場成長を促進します 175

13.3 ヨーロッパ 176

13.3.1 ドイツ 182

13.3.1.1 植物由来食品への依存度の高まりとフレクシタリアン食の普及が成長を促進します 182

13.3.2 イギリス 183

13.3.2.1 ビーガン人口の増加が植物性タンパク質市場を牽引します 183

13.3.3 フランス 184

13.3.3.1 国内植物性タンパク質生産の開発と輸入の削減を推進する政府支援が成長を牽引します 184

13.3.4 イタリア 186

13.3.4.1 従来のタンパク質から植物性タンパク質への消費者の嗜好の急速な変化が市場を牽引します 186

13.3.5 スペイン 187

13.3.5.1 製品革新と植物性コンビニエンス食品の消費増加が市場を牽引します 187

13.3.6 オランダ 188

13.3.6.1 健康と環境へのメリットから植物性食品の人気が高まり、需要を牽引します 188

13.3.7 その他のヨーロッパ諸国 189

13.4 アジア太平洋地域 191

13.4.1 中国 196

13.4.1.1 健康効果のある製品の需要が市場を牽引 196

13.4.2 日本 197

13.4.2.1 高齢化と植物由来のコンビニエンスフードの消費増加が市場を牽引します。 197

13.4.3 オーストラリアおよびニュージーランド 199

13.4.3.1 主要企業による投資とビーガン人口の増加が成長を推進します。 199

13.4.4 インド 200

13.4.4.1 食生活の嗜好の変化と冠状動脈性心臓疾患の増加が需要を牽引 200

13.4.5 その他のアジア太平洋地域 202

13.5 南アメリカ 203

13.5.1 ブラジル 208

13.5.1.1 パフォーマンス栄養製品の需要の増加が成長を推進します 208

13.5.2 アルゼンチン 209

13.5.2.1 若者の環境、栄養、動物福祉への関心が高まり、需要を牽引します 209

13.5.3 南米その他 211

13.5.3.1 栄養価の高い食品への追加投資意欲の高まりが需要を牽引します 211

13.6 その他の地域(ROW) 212

13.6.1 アフリカ 216

13.6.1.1 良好な加工条件と、健康問題に対する消費者の意識の高まりが成長を推進します 216

13.6.2 中東 217

13.6.2.1 植物由来のコンビニエンスフードの需要が成長を推進 217

14 競争環境 219

14.1 概要 219

14.2 主要企業の戦略/勝利の要因 219

14.3 収益分析 221

14.4 市場シェア分析 222

14.5 企業評価および財務指標 224

14.6 ブランド/製品比較 225

14.7 企業評価マトリックス:主要企業、2024年 226

14.7.1 スター 226

14.7.2 新興リーダー 226

14.7.3 普及型企業 227

14.7.4 参加者 227

14.7.5 企業フットプリント:主要企業、2024年 228

14.7.5.1 企業フットプリント 228

14.7.5.2 地域フットプリント 229

14.7.5.3 ソースフットプリント 229

14.7.5.4 タイプフットプリント 230

14.8 企業評価マトリックス:スタートアップ/中小企業、2024年 231

14.8.1 先進企業 231

14.8.2 対応力のある企業 231

14.8.3 ダイナミックな企業 231

14.8.4 スタートブロック 231

14.8.5 競争力ベンチマーク:スタートアップ/中小企業、2024年 232

14.9 競争シナリオと動向 234

14.9.1 製品発売 234

14.9.2 取引 235

14.9.3 事業拡大 239

15 企業プロフィール 241

15.1 主要企業 241

15.1.1 カーギル社 241

15.1.1.1 事業概要 241

15.1.1.2 製品/サービス/ソリューション 242

15.1.1.3 最近の動向 243

15.1.1.3.1 取引 243

15.1.1.3.2 その他 243

15.1.1.4 MnMの見解 244

15.1.1.4.1 主な強み 244

15.1.1.4.2 戦略的選択 244

15.1.1.4.3 弱みおよび競合の脅威 244

15.1.2 アーチャー・ダニエルズ・ミッドランド(ADM)社 245

15.1.2.1 事業概要 245

15.1.2.2 提供製品/サービス/ソリューション 246

15.1.2.3 最近の動向 248

15.1.2.3.1 製品発売 248

15.1.2.3.2 取引 249

15.1.2.3.3 その他 249

15.1.2.4 MnM の見解 250

15.1.2.4.1 主な強み 250

15.1.2.4.2 戦略的選択 250

15.1.2.4.3 弱みおよび競合の脅威 250

15.1.3 KERRY GROUP PLC 251

15.1.3.1 事業概要 251

15.1.3.2 提供製品/サービス/ソリューション 252

15.1.3.3 最近の動向 253

15.1.3.3.1 取引 253

15.1.3.3.2 その他 253

15.1.3.4 MnMの見解 253

15.1.3.4.1 主な強み 253

15.1.3.4.2 戦略的選択 253

15.1.3.4.3 弱みおよび競合の脅威 253

15.1.4 INTERNATIONAL FLAVORS & FRAGRANCES INC. 254

15.1.4.1 事業概要 254

15.1.4.2 提供製品/サービス/ソリューション 255

15.1.4.3 最近の動向 256

15.1.4.3.1 取引 256

15.1.4.4 MnM の見解 256

15.1.4.4.1 主な強み 256

15.1.4.4.2 戦略的選択 256

15.1.4.4.3 弱みおよび競合の脅威 257

15.1.5 INGREDION INCORPORATED 258

15.1.5.1 事業概要 258

15.1.5.2 提供製品/サービス/ソリューション 259

15.1.5.3 最近の動向 260

15.1.5.3.1 製品発売 260

15.1.5.3.2 取引 261

15.1.5.3.3 その他 261

15.1.5.4 MnMの見解 262

15.1.5.4.1 主な強み 262

15.1.5.4.2 戦略的選択 262

15.1.5.4.3 弱みおよび競合の脅威 262

15.1.6 WILMAR INTERNATIONAL LIMITED 263

15.1.6.1 事業概要 263

15.1.6.2 提供製品/サービス/ソリューション 264

15.1.6.3 最近の動向 265

15.1.6.4 MnMの見解 265

15.1.7 ROQUETTE FRÈRES 266

15.1.7.1 事業概要 266

15.1.7.2 提供製品/サービス/ソリューション 266

15.1.7.3 最近の動向 267

15.1.7.3.1 製品発売 267

15.1.7.3.2 取引 268

15.1.7.3.3 その他 268

15.1.7.4 MnM の見解 268

15.1.8 GLANBIA PLC 269

15.1.8.1 事業概要 269

15.1.8.2 提供製品/サービス/ソリューション 270

15.1.8.3 最近の動向 271

15.1.8.3.1 製品発売 271

15.1.8.4 MnMの見解 271

15.1.9 DSM-FIRMENICH 272

15.1.9.1 事業概要 272

15.1.9.2 提供製品/サービス/ソリューション 273

15.1.9.3 最近の動向 274

15.1.9.3.1 取引 274

15.1.9.4 MnMの見解 274

15.1.10 AGT FOOD AND INGREDIENTS 275

15.1.10.1 事業概要 275

15.1.10.2 提供製品/サービス/ソリューション 275

15.1.10.3 最近の動向 276

15.1.10.3.1 取引 276

15.1.10.4 MnM の見解 276

15.1.11 TATE & LYLE 277

15.1.11.1 事業概要 277

15.1.11.2 製品/サービス/ソリューション 278

15.1.11.3 最近の動向 279

15.1.11.3.1 取引 279

15.1.11.4 MnM ビュー 279

15.1.12 BURCON 280

15.1.12.1 事業概要 280

15.1.12.2 提供製品/サービス/ソリューション 281

15.1.12.3 最近の動向 281

15.1.12.3.1 取引 281

15.1.12.3.2 その他 282

15.1.12.4 MnM の見解 282

15.1.13 EMSLAND GROUP 283

15.1.13.1 事業概要 283

15.1.13.2 製品/サービス/ソリューション 283

15.1.13.3 最近の動向 284

15.1.13.3.1 取引 284

15.1.13.4 MnMの見解 284

15.1.14 PURIS 285

15.1.14.1 事業概要 285

15.1.14.2 提供製品/サービス/ソリューション 285

15.1.14.3 最近の動向 286

15.1.14.3.1 その他 286

15.1.14.4 MnM ビュー 286

15.1.15 COSUCRA 287

15.1.15.1 事業概要 287

15.1.15.2 提供製品/サービス/ソリューション 287

15.1.15.3 最近の動向 287

15.1.15.3.1 製品発売 287

15.1.15.3.2 その他 288

15.1.15.4 MnM の見解 288

15.2 その他のプレーヤー 289

15.2.1 BENEO 289

15.2.1.1 事業概要 289

15.2.1.2 提供製品/サービス/ソリューション 289

15.2.1.3 最近の動向 290

15.2.1.3.1 取引 290

15.2.1.3.2 その他 290

15.2.1.4 MnMの見解 291

15.2.2 SOTEXPRO 292

15.2.2.1 事業概要 292

15.2.2.2 提供製品/サービス/ソリューション 292

15.2.2.3 最近の動向 292

15.2.2.4 MnMの見解 292

15.2.3 SHANDONG JIANYUAN GROUP 293

15.2.3.1 事業概要 293

15.2.3.2 提供製品/サービス/ソリューション 293

15.2.3.3 最近の動向 293

15.2.3.4 MnM の見解 293

15.2.4 AMCO PROTEINS 294

15.2.4.1 事業概要 294

15.2.4.2 製品/サービス/ソリューション 294

15.2.4.3 最近の動向 294

15.2.4.3.1 その他 294

15.2.4.4 MnM の見解 295

15.2.5 AMINOLA 296

15.2.5.1 事業概要 296

15.2.5.2 提供製品/サービス/ソリューション 296

15.2.5.3 最近の動向 297

15.2.5.4 MnM の見解 297

15.2.6 THE GREEN LABS LLC 298

15.2.7 AXIOM FOODS, INC. 299

15.2.8 NUTRI-PEA 300

15.2.9 FENCHEM 301

15.2.10 SUN NUTRAFOODS 302

16 隣接および関連市場 303

16.1 はじめに 303

16.2 調査の制限 303

16.3 エンドウ豆タンパク質市場 303

16.3.1 市場定義 303

16.3.2 市場概要 304

16.4 大豆タンパク質原料市場 305

16.4.1 市場定義 305

16.4.2 市場の概要 305

16.5 タンパク質原料市場 306

16.5.1 市場定義 306

16.5.2 市場の概要 306

17 付録 307

17.1 ディスカッションガイド 307

17.2 KNOWLEDGESTORE:MARKETSANDMARKETS のサブスクリプションポータル 314

17.3 カスタマイズオプション 316

17.4 関連レポート 316

17.5 著者詳細 317

表1 米ドル為替レート、2020~2024年 33

表2 植物性タンパク質市場のスナップショット、2025年対2030年(百万米ドル) 46

表3 民族別の乳糖不耐症者の割合 61

表4 アメリカの調整済み相互関税率 73

表5 トランプ関税の影響による関連HSコードを持つ対象原料への予想影響レベル 75

表6 最終用途産業への予想関税影響: 植物性食品 77

表7 HSコード1201の輸入シナリオ: 1201の国別輸入シナリオ、

2020~2024年(百万米ドル) 81

表8 HSコード:1201の輸出シナリオ(国別) 81 HSコード:1201の国別輸出シナリオ、

2020-2024年(百万米ドル) 82

表9 HSコード:071310の輸入シナリオ(国別) 82 071310の国別輸入シナリオ、

2020-2024年(百万米ドル) 83

表10 HSコード:071310の輸出シナリオ(国別):2020~2024年 071310の国別輸出シナリオ、

2020-2024年(百万米ドル) 84

表11 HSコード:071310の輸入シナリオ(国別)(百万米ドル) 84 1001(国別)、

2020-2024年(百万米ドル) 85

表12 HSコード:1001の輸出シナリオ(国別)(百万米ドル 1001の国別輸出シナリオ、

2020-2024年(百万米ドル) 86

表13 HSコード:1006の国別輸入シナリオ(百万米ドル 1006(国別)、

2020-2024年(百万米ドル) 87

表14 HSコード:1006の輸出シナリオ(国別)(百万米ドル) 87 1006の国別輸出シナリオ、

2020-2024年(百万米ドル) 88

表15 HSコード:1004の国別輸入シナリオ(百万米ドル 1004(国別)、

2020-2024年(百万米ドル) 89

表16 HSコード:1004の輸出シナリオ(国別)(百万米ドル) 89 1004の国別輸出シナリオ、

2020-2024年(百万米ドル) 90

表17 植物性タンパク質の平均販売価格(主要プレーヤー別)、

2024 (米ドル/kg) 92

表 18 植物性タンパク質の地域別平均販売価格(単位:米ドル/kg) 92

2021~2024年(米ドル/トン) 93

表19 植物性タンパク質市場:エコシステム 95

表20 植物性タンパク質市場に関連する主要特許のリスト、

2014-2024 97

表21 植物性タンパク質市場:主要会議・イベント一覧、

2025-2026 100

表22 北米アメリカ:規制機関、政府機関、その他の組織 101

表23 ヨーロッパ: 規制機関、政府機関、その他の組織 101

表24 アジア太平洋地域: 規制機関、政府機関、その他の組織 102

表25 南米アメリカ:規制機関、政府機関、その他の団体 102

表26 その他の地域: 規制機関、政府機関、その他の組織 102

表27 ポーターの5つの力分析 107

表28 上位3社の購買プロセスにおける利害関係者の影響力 110

表29 サプライヤー/ベンダーを選択する際の主要基準 111

表30 植物性タンパク質市場、用途別、2021-2024年(百万米ドル) 116

表31 植物性タンパク質市場、用途別、2025-2030年(百万米ドル) 117

表32 食品・飲料: 植物性タンパク質市場、地域別、

2021-2024年(百万米ドル) 117

表33 食品&飲料:植物性タンパク質市場 植物性タンパク質市場、地域別、

2025-2030年(百万米ドル) 118

表34 食品&飲料:植物性タンパク質市場 植物性タンパク質市場、用途別、

2021-2024年(百万米ドル) 118

表 35 食品と飲料:植物性タンパク質市場 植物性タンパク質市場、用途別、

2025-2030年(百万米ドル) 118

表 36 代替肉: 植物性タンパク質市場、地域別、

2021-2024年(百万米ドル) 119

表37 肉の代替品: 植物性タンパク質市場、地域別、

2025-2030年(百万米ドル) 120

表38 代替乳製品: 植物性タンパク質市場、地域別、

2021-2024年(百万米ドル) 120

表39 代替乳製品: 植物性タンパク質市場、地域別、

2025-2030年(百万米ドル) 121

表40 ベーカリー製品: 植物性タンパク質市場、地域別、

2021-2024年(百万米ドル) 122

表 41 ベーカリー製品: 植物性タンパク質市場、地域別

2025-2030年(百万米ドル) 122

表42 パフォーマンスニュートリション:植物性タンパク質市場、地域別、

2021-2024年(百万米ドル) 123

表43 パフォーマンスニュートリション:植物性タンパク質市場、地域別、

2025-2030年(百万米ドル) 123

表44 コンビニエンス食品: 植物性タンパク質市場、地域別、

2021-2024年(百万米ドル) 124

表45 コンビニエンス食品: 植物性タンパク質市場、地域別、

2025-2030年(百万米ドル) 124

表46 その他の食品・飲料用途: 植物性タンパク質市場、

地域別、2021-2024年(百万米ドル) 125

表47 その他の食品・飲料用途:植物性タンパク質市場 植物性タンパク質市場、

地域別、2025-2030年(百万米ドル) 125

表48 飼料:植物性タンパク質市場、地域別、2021-2024年(百万米ドル) 126

表49 飼料:植物性タンパク質市場、地域別、2025-2030年(百万米ドル) 126

表50 植物性タンパク質市場、性質別、2021-2024年(百万米ドル) 128

表51 植物性タンパク質市場、性質別、2025-2030年(百万米ドル) 129

表52 従来型:植物性タンパク質市場、地域別、

2021-2024年(百万米ドル) 129

表53 従来型:植物性タンパク質市場、地域別、

2025-2030年(百万米ドル) 130

表54 有機:植物性タンパク質市場、地域別、

2021-2024年(百万米ドル) 131

表55 有機:植物性タンパク質市場、地域別、

2025-2030年(百万米ドル) 131

表56 植物性タンパク質市場、形態別、2021-2024年(百万米ドル) 133

表57 植物性タンパク質市場、形態別、2025-2030年(百万米ドル) 133

表58 乾燥:植物性タンパク質市場、地域別、2021-2024年(百万米ドル) 134

表59 乾燥:植物性タンパク質市場、地域別、2025-2030年(百万米ドル) 135

表60 液体:植物性タンパク質市場、地域別、2021-2024年(百万米ドル) 136

表61 液体:植物性タンパク質市場、地域別、2025-2030年(百万米ドル) 136

表62 植物性タンパク質市場、供給源別、2021-2024年(百万米ドル) 141

表63 植物性タンパク質市場、供給源別、2025-2030年(百万米ドル) 142

表64 植物性タンパク質市場、供給源別、2021-2024年(kt) 142

表65 植物性タンパク質市場、供給源別、2025-2030年(kt) 142

表66 大豆:植物性タンパク質市場、地域別、2021-2024年(百万米ドル) 143

表67 大豆:植物性タンパク質市場、地域別、2025-2030年(百万米ドル) 144

表68 大豆:植物性タンパク質市場、地域別、2021-2024年(kt) 144

表69 大豆:植物性タンパク質市場、地域別、2025-2030年(kt) 144

表70 小麦:植物性タンパク質市場、地域別、2021-2024年(百万米ドル) 145

表71 小麦:植物性タンパク質市場、地域別、2025-2030年(百万米ドル) 146

表72 小麦:植物性タンパク質市場、地域別、2021-2024年(kt) 146

表73 小麦:植物性タンパク質市場、地域別、2025-2030年(kt) 146

表74 エンドウ:植物性タンパク質市場、地域別、2021-2024年(百万米ドル) 148

表75 エンドウ:植物性タンパク質市場、地域別、2025-2030年(百万米ドル) 148

表76 エンドウ豆:植物性タンパク質市場、地域別、2021-2024年(kt) 148

表77 エンドウ:植物性タンパク質市場、地域別、2025-2030年(kt) 149

表78 カノーラ、米、オート麦、ジャガイモ: 植物性タンパク質市場、

地域別、2021-2024年(百万米ドル) 150

表 79 キャノーラ、米、オート麦、ジャガイモ: 植物性タンパク質市場、

地域別、2025-2030年(百万米ドル) 150

表 80 キャノーラ、米、オート麦、ジャガイモ: 植物性タンパク質市場、

地域別、2021-2024年(kt) 150

表 81 キャノーラ、米、オート麦、ジャガイモ: 植物性タンパク質市場、

地域別、2025-2030年(kt) 151

表82 ファバ豆:植物性タンパク質市場、地域別、

2021-2024年(百万米ドル) 151

表83 そら豆:植物性タンパク質市場、地域別、

2025-2030年(百万米ドル) 152

表84 そら豆:植物性タンパク質市場:地域別、2021-2024年(kt) 152

表 85 さば豆:植物性タンパク質市場:地域別、2025-2030年(kt) 152

表86 その他の供給源: 植物性タンパク質市場、地域別、

2021-2024年(百万米ドル) 153

表 87 その他の供給源: 植物性タンパク質市場、地域別、

2025-2030年(百万米ドル) 153

表88 その他の供給源: 植物性タンパク質市場:地域別、2021-2024年(kt) 154

表 89 その他の供給源: 植物性タンパク質市場:地域別、2025-2030年(kt) 154

表90 植物性タンパク質市場:種類別、2021-2024年(百万米ドル) 156

表91 植物性タンパク質市場:種類別、2025-2030年(百万米ドル) 157

表92 分離物: 植物性タンパク質市場、地域別、

2021-2024年(百万米ドル) 158

表93 分離物: 植物性タンパク質市場、地域別、

2025-2030年(百万米ドル) 158

表94 濃縮物: 植物性タンパク質市場、地域別、

2021-2024年(百万米ドル) 159

表 95 濃縮物: 植物性タンパク質市場、地域別、

2025-2030年(百万米ドル) 159

表96 テクスチャード: 植物性タンパク質市場、地域別、

2021-2024年(百万米ドル) 160

表 97:テクスチャード加工: 植物性タンパク質市場、地域別、

2025-2030年(百万米ドル) 160

表 98 粉砕プロテイン粉: 植物性タンパク質市場、地域別、

2021-2024年(百万米ドル) 161

表 99 粉砕タンパク質粉:植物性タンパク質市場、地域別、2021-2024年(百万米ドル) 161 植物性タンパク質市場、地域別、

2025-2030年(百万米ドル) 161

表100 デンプンが豊富なタンパク質粉: 植物性タンパク質市場、地域別、2021-2024年(百万米ドル) 162

表101 デンプンが豊富なタンパク質粉:植物性タンパク質市場、地域別、2021-2024年(百万米ドル) 162 植物性タンパク質市場、地域別、2025-2030年(百万米ドル) 162

表102 植物性タンパク質市場、地域別、2021-2024年(百万米ドル) 165

表103 植物性タンパク質市場、地域別、2025-2030年(百万米ドル) 165

表104 植物性タンパク質市場、地域別、2021-2024年(kt) 166

表105 植物性タンパク質市場、地域別、2025-2030年(kt) 166

表106 北米:植物性タンパク質市場、国別、

2021-2024年(百万米ドル) 168

表 107 北米アメリカ:植物性タンパク質市場:国別、

2025-2030年(百万米ドル) 168

表108 北米:植物性タンパク質市場、供給源別、

2021-2024年(百万米ドル) 168

表 109 北米:植物性タンパク質市場、供給源別、

2025-2030年(百万米ドル) 169

表110 北米:植物性タンパク質市場:供給源別、2021-2024年(kt) 169

表111 北米:植物性タンパク質市場:供給源別(2025-2030年)(kt) 169

表112 北米:植物性タンパク質市場:種類別、

2021-2024年(百万米ドル) 170

表113 北米:植物性タンパク質市場、種類別、

2025-2030年(百万米ドル) 170

表114 北米:植物性タンパク質市場、用途別:2021-2024年(百万米ドル

2021-2024年(百万米ドル) 170

表115 北米:植物性タンパク質市場、用途別:2025-2030年(百万米ドル

2025-2030年(百万米ドル) 170

表116 北米:植物性タンパク質市場:食品・飲料用途別:2021-2024年(百万米ドル) 171

表117 北米:植物性タンパク質市場:食品&飲料用途別、2025-2030年(百万米ドル) 171

表118 北米:植物性タンパク質市場:自然界別、

2021-2024年(百万米ドル) 171

表119 北米:植物性タンパク質市場、性質別、

2025-2030年(百万米ドル) 172

表120 北米:植物性タンパク質市場、形態別、

2021-2024年(百万米ドル) 172

表121 北米:植物性タンパク質市場、形態別、

2025-2030年(百万米ドル) 172

表 122 アメリカ: 植物性タンパク質市場:供給源別、2021-2024年(百万米ドル) 173

表 123 アメリカ: 植物性タンパク質市場:供給源別、2025-2030年(百万米ドル) 173

表 124 カナダ: 植物性タンパク質市場、供給源別、

2021-2024年(百万米ドル) 174

表125 カナダ:供給源別植物性タンパク質市場 植物性タンパク質市場、供給源別、

2025-2030年(百万米ドル) 175

表126 メキシコ:植物性タンパク質市場、供給源別、2021-2024年(百万米ドル) 176

2021-2024年(百万米ドル) 176

表127 メキシコ:植物性タンパク質市場、供給源別、2025-2030年(百万米ドル

2025-2030年(百万米ドル) 176

表128 ヨーロッパ: 植物性タンパク質市場、国別、

2021-2024年(百万米ドル) 177

表 129 ヨーロッパ: 植物性タンパク質市場、国別、

2025-2030年(百万米ドル) 177

表 130 ヨーロッパ: 植物性タンパク質市場、供給源別、

2021-2024年(百万米ドル) 178

表131 ヨーロッパ: 植物性タンパク質市場、供給源別

2025-2030年(百万米ドル) 178

表 132 ヨーロッパ: 植物性タンパク質市場、供給源別、2021-2024年(kt) 178

表 133 ヨーロッパ: 植物性タンパク質市場:供給源別(2025-2030年)(kt) 179

表 134 ヨーロッパ: 植物性タンパク質市場、種類別、2021-2024年(百万米ドル) 179

表 135 ヨーロッパ: 植物性タンパク質市場:種類別(2025-2030年)(百万米ドル) 179

表 136 ヨーロッパ: 植物性タンパク質市場、用途別、

2021-2024年(百万米ドル) 180

表 137 ヨーロッパ: 植物性タンパク質市場、用途別、

2025-2030年(百万米ドル) 180

表 138 ヨーロッパ: 植物性タンパク質市場:食品・飲料用途別(2021~2024年)(百万米ドル) 180

表 139 ヨーロッパ: 植物性タンパク質市場:食品・飲料用途別、2025-2030年(百万米ドル) 181

表 140 ヨーロッパ: 植物性タンパク質市場、性質別、

2021-2024年(百万米ドル) 181

表 141 ヨーロッパ: 植物性タンパク質市場、性質別、

2025-2030年(百万米ドル) 181

表142 ヨーロッパ: 植物性タンパク質市場、形態別、2021-2024年(百万米ドル) 181

表143 ヨーロッパ: 植物性タンパク質市場:形態別、2025-2030年(百万米ドル) 182

表144 ドイツ:植物性タンパク質市場、供給源別、

2021-2024年(百万米ドル) 183

表145 ドイツ:植物性タンパク質市場、供給源別、

2025-2030年(百万米ドル) 183

表 146 英国: 植物性タンパク質市場:供給源別、2021-2024年(百万米ドル) 184

表 147 英国: 植物性タンパク質市場:供給源別、2025-2030年(百万米ドル) 184

表148 フランス:植物性タンパク質市場:供給源別

2021-2024年(百万米ドル) 185

表 149 フランス:植物性タンパク質市場:供給源別

2025-2030年(百万米ドル) 185

表150 イタリア:植物性タンパク質市場:供給源別、2021-2024年(百万米ドル) 186

表151 イタリア:植物性タンパク質市場:供給源別、2025-2030年(百万米ドル) 186

表152 スペイン:植物性タンパク質市場:供給源別、2021-2024年(百万米ドル) 187

表153 スペイン:植物性タンパク質市場:供給源別、2025-2030年(百万米ドル) 188

表154 オランダ:植物性タンパク質市場:供給源別

2021-2024年(百万米ドル) 188

表155 オランダ:植物性タンパク質市場:供給源別

2025-2030年(百万米ドル) 189

表 156 その他のヨーロッパ: 植物性タンパク質市場、供給源別、

2021-2024年(百万米ドル) 190

表157 その他のヨーロッパ:植物性タンパク質市場、供給源別、2021-2024年(百万米ドル) 190 植物性タンパク質市場、供給源別

2025-2030年(百万米ドル) 190

表158 アジア太平洋地域:植物性タンパク質市場、国別、

2021-2024年(百万米ドル) 192

表159 アジア太平洋地域:植物性タンパク質市場、国別、

2025-2030年(百万米ドル) 192

表160 アジア太平洋地域:植物性タンパク質市場、供給源別、

2021-2024年(百万米ドル) 192

表161 アジア太平洋地域:植物性タンパク質市場、供給源別、

2025-2030年(百万米ドル) 193

表162 アジア太平洋地域:植物性タンパク質市場:供給源別(2021-2024年)(kt) 193

表163 アジア太平洋地域:植物性タンパク質市場、供給源別、2025-2030年(kt) 193

表164 アジア太平洋地域:植物性タンパク質市場、種類別、

2021-2024年(百万米ドル) 194

表 165 アジア太平洋地域:植物性タンパク質市場、種類別、

2025-2030年(百万米ドル) 194

表166 アジア太平洋地域:植物性タンパク質市場、用途別、

2021-2024年(百万米ドル) 194

表167 アジア太平洋地域:植物性タンパク質市場、用途別、2025-2030年(百万米ドル

2025-2030年(百万米ドル) 194

表168 アジア太平洋地域:植物性タンパク質市場:食品・飲料用途別、2021-2024年(百万米ドル) 195

表169 アジア太平洋地域:植物性タンパク質市場:食品&飲料用途別、2025-2030年(百万米ドル) 195

表170 アジア太平洋地域:植物性タンパク質市場、性質別、

2021-2024年(百万米ドル) 195

表171 アジア太平洋地域:植物性タンパク質市場、性質別、

2025-2030年(百万米ドル) 196

表172 アジア太平洋地域:植物性タンパク質市場、形態別、

2021-2024年(百万米ドル) 196

表173 アジア太平洋地域:植物性タンパク質市場、形態別、2025-2030年(百万米ドル

2025-2030年(百万米ドル) 196

表174 中国:植物性タンパク質市場:供給源別、2021-2024年(百万米ドル) 197

表175 中国:植物性タンパク質市場:供給源別、2025-2030年(百万米ドル) 197

表176 日本:植物性タンパク質市場:供給源別、2021-2024年(百万米ドル) 199

表177 日本:植物性タンパク質市場:供給源別、2025-2030年(百万米ドル) 199

表178 オーストラリア&ニュージーランド:植物性タンパク質市場、供給源別、2021-2024年(百万米ドル

2021-2024年(百万米ドル) 200

表179 オーストラリア&ニュージーランド:植物性タンパク質市場、供給源別、2025-2030年(百万米ドル

2025-2030年(百万米ドル) 200

表 180 インド: 植物性タンパク質市場:供給源別、2021-2024年(百万米ドル) 201

表181 インド: 植物性タンパク質市場:供給源別、2025-2030年(百万米ドル) 202

表182 その他のアジア太平洋地域:植物性タンパク質市場、供給源別、2021-2024年(百万米ドル

2021-2024年(百万米ドル) 203

表183 その他のアジア太平洋地域:植物性タンパク質市場、供給源別、

2025-2030年(百万米ドル) 203

表184 南米:植物性タンパク質市場、国別、

2021-2024年(百万米ドル) 204

表185 南米:植物性タンパク質市場、国別、

2025-2030年(百万米ドル) 204

表186 南米:植物性タンパク質市場、供給源別、

2021-2024年(百万米ドル) 204

表187 南米:植物性タンパク質市場、供給源別、

2025-2030年(百万米ドル) 205

表188 南米:植物性タンパク質市場:供給源別(2021-2024年)(kt) 205

表189 南米:植物性タンパク質市場:供給源別(2025-2030年)(kt) 205

表190 南米:植物性タンパク質市場(種類別)、2021-2024年(百万米ドル)、

2021-2024年(百万米ドル) 206

表191 南米:植物性タンパク質市場:種類別(百万米ドル)、2025-2030年

2025-2030年(百万米ドル) 206

表192 南米:植物性タンパク質市場用途別:2021-2024年(百万米ドル

2021-2024年(百万米ドル) 206

表193 南米:植物性タンパク質市場、用途別、2025-2030年(百万米ドル

2025-2030年(百万米ドル) 206

表194 南米:植物性タンパク質市場:食品・飲料用途別、2021-2024年(百万米ドル) 207

表195 南米:植物性タンパク質市場:食品&飲料用途別、2025-2030年(百万米ドル) 207

表196 南米:植物性タンパク質市場:自然界別、

2021-2024年(百万米ドル) 207

表197 南米:植物性タンパク質市場、性質別、

2025-2030年(百万米ドル) 208

表198 南米:植物性タンパク質市場、形態別、2021-2024年(百万米ドル

2021-2024年(百万米ドル) 208

表199 南米:植物性タンパク質市場、形態別、2025-2030年(百万米ドル

2025-2030年(百万米ドル) 208

表200 ブラジル: 植物性タンパク質市場:供給源別(2021~2024年)(百万米ドル) 209

表201 ブラジル:植物性タンパク質市場:供給源別、2021-2024年(百万米ドル 植物性タンパク質市場:供給源別、2025-2030年(百万米ドル) 209

表202 アルゼンチン:植物性タンパク質市場:供給源別

2021-2024年(百万米ドル) 210

表 203 アルゼンチン:植物性タンパク質市場:供給源別

2025-2030年(百万米ドル) 210

表204 その他の南米:植物性タンパク質市場、供給源別、2021-2024年(百万米ドル

2021-2024年(百万米ドル) 211

表205 南米以外の地域:植物性タンパク質市場、供給源別、

2025-2030年(百万米ドル) 211

表206 ROW: 植物性タンパク質市場、地域別、2021-2024年(百万米ドル) 212

表207 ROW: 植物性タンパク質市場、地域別、2025-2030年(百万米ドル) 212

表 208 ROW: 植物性タンパク質市場、供給源別、2021-2024年(百万米ドル) 212

表209 ROW: 植物性タンパク質市場:供給源別、2025-2030年(百万米ドル) 213

表210 ROW: 植物性タンパク質市場、供給源別、2021-2024年(kt) 213

表211 ROW: 植物性タンパク質市場、供給源別、2025-2030年(kt) 213

表212 ROW: 植物性タンパク質市場、種類別、2021-2024年(百万米ドル) 214

表 213 ROW: 植物性タンパク質市場、種類別、2025-2030年(百万米ドル) 214

表 214 ROW: 植物性タンパク質市場、用途別

2021-2024年(百万米ドル) 214

表 215 ROW: 植物性タンパク質市場、用途別、

2025-2030年(百万米ドル) 214

表 216 ROW: 植物性タンパク質市場:食品・飲料用途別、2021-2024年(百万米ドル) 215

表 217 ROW: 植物性タンパク質市場:食品・飲料用途別、2025-2030年(百万米ドル) 215

表218 ROW: 植物性タンパク質市場、自然界別、2021-2024年(百万米ドル) 215

表 219 ROW: 植物性タンパク質市場:自然界別、2025-2030年(百万米ドル) 216

表220 ROW: 植物性タンパク質市場、形態別、2021-2024年(百万米ドル) 216

表221 ROW: 植物性タンパク質市場:形態別、2025-2030年(百万米ドル) 216

表222 アフリカ:植物性タンパク質市場:供給源別、2021-2024年(百万米ドル) 217

表223 アフリカ:植物性タンパク質市場:供給源別、2025-2030年(百万米ドル) 217

表 224 中東: 植物性タンパク質市場、供給源別、

2021-2024年(百万米ドル) 218

表225 中東: 植物性タンパク質市場、供給源別、

2025-2030年(百万米ドル) 218

表226 植物性タンパク質市場の主要企業が採用した戦略の概要 220

表227 植物性タンパク質:市場シェア分析(2024年) 223

表228 地域別フットプリント 229

表229 ソースのフットプリント 229

230表 種類別フットプリント 230

表231 植物性タンパク質市場:主要新興企業/中小企業の詳細リスト 232

表232 植物性タンパク質市場:新興企業/SMの競合ベンチマーキング 233

表 233 植物性タンパク質市場:製品の上市、

2020年8月~2025年6月 234

表234 植物性タンパク質市場:取引(2020年1月~2025年6月) 235

表 235 植物性タンパク質市場:事業拡大(2020年6月~2022年4月) 239

表 236 カーギル社 会社概要 241

表 237 Cargill, incorporated: 提供製品/サービス/ソリューション 242

表 238 Cargill, incorporated: 取引 243

表 239 カーギル社 その他 243

表 240 アドミ:会社概要 245

表 241 アドマーシャルの製品/サービス/ソリューション 246

表242 アドミ:製品発売 248

表243 アドミ:取引 249

表 244 アドミ:その他 249

表 245 ケリーグループ plc: 会社概要 251

表 246 ケリーグループ plc: 提供製品/サービス/ソリューション 252

表 247 ケリーグループ plc: 取引 253

表 248 ケリーグループ plc: その他 253

表 249 インターナショナル・フレーバー&フレグランス・インク:会社概要 254

表 250 インターナショナル・フレーバー&フレグランス社:提供製品/サービス/ソリューション 255

表251 インターナショナル・フレーバー&フレグランス社:取引 256

表 252 恩恩法人:会社概要 会社概要 258

表 253 提供製品/サービス/ソリューション 259

表 254 製品上市 260

表 255 取引 261

表256 ウイングライオン その他 261

表 257 ウィルマー・インターナショナル・リミテッド 会社概要 263

表 258 WILMAR INTERNATIONAL LIMITED: 提供製品/サービス/ソリューション 264

表 259 ロケット フレール: 会社概要 266

表 260 ロケットフレール 製品/サービス/ソリューション 266

表 261 ロケット・フレール 製品発表 267

表 262 ロケットフレール 取引 268

表 263 ロケットフレール: その他 268

表 264 グランビア plc: 会社概要 269

表 265 グランビア・ピーエルシー 提供製品/サービス/ソリューション 270

表 266 グランビア plc: 製品上市 271

267表 DSM-Firmenich:会社概要 272

表 268 DSM-Firmenich:提供製品/サービス/ソリューション 273

表 269 DSM-Firmenich:取引 274

表 270 agt フード&フィーディングス 会社概要 275

表 271 agt フード・アンド・インディクツ: 提供製品/サービス/ソリューション 275

表 272 agt Food and ingredients: 取引 276

表 273 テート&ライル:会社概要 277

表 274 テート&ライル:提供製品/サービス/ソリューション 278

表 275 テート&ライル:取引 279

表276 バーコン:会社概要 280

表277 バーコン:提供製品/サービス/ソリューション 281

表 278 バーコン:取引 281

表279 バーコン:その他 282

表 280 エムズランドグループ:会社概要 283

表 281 エムズランドグループ:提供製品/サービス/ソリューション 283

表 282 エムズランドグループ: 取引 284

表283 ピュリス:会社概要 285

表 284 ピュリス:提供製品/サービス/ソリューション 285

285表 ピュリス:その他 286

286表 コスクラ:会社概要 287

表 287 cosucra: 製品/サービス/ソリューション 287

表 288 cosucra: 製品上市 287

表 289 cosucra: その他 288

表 290 ベネオ: 会社概要 289

表 291 ベネオ: 提供製品/サービス/ソリューション 289

表 292 ベネオ: 取引実績 290

表 293 ベネオ: その他 290

表 294 ソテックスプロ:会社概要 292

表 295 ソテックスプロ:提供製品/サービス/ソリューション 292

表 296 山東建源集団:会社概要 293

表 297 Shandong Jianyuan Group: 提供する製品/サービス/ソリューション 293

表 298 アムコプロテイン:会社概要 294

表 299 amco proteins: 製品/サービス/ソリューション 294

表300 アムコプロテイン:その他 294

表 301 アミノーラ:会社概要 296

表302 アミノーラ:製品/サービス/ソリューション 296

表303 植物性タンパク質市場に隣接する市場 303

表 304 エンドウタンパク市場:形態別、2020~2023 年(百万米ドル) 304

表305 エンドウタンパク質市場:形態別、2024-2029年(百万米ドル) 304

表306 大豆タンパク質原料市場、性質別、2018-2021年(百万米ドル) 305

表307 大豆タンパク質原料市場、性質別、2022-2027年(百万米ドル) 305

表308 タンパク質原料市場、形態別、2019-2022年(百万米ドル) 306

表309 タンパク質原料市場、形態別、2023-2028年(百万米ドル) 306

| ※参考情報 植物性プロテインは、植物から抽出されたタンパク質であり、動物性タンパク質の代替または補完として利用される栄養素です。最近、健康志向や環境意識の高まりに伴い、植物性プロテインの需要が増加しています。これは、動物性タンパク質と比較して脂肪が少なく、コレステロールを含まないことが大きな魅力となっています。 植物性プロテインにはさまざまな種類があります。一般的には、豆類、穀物、ナッツ、種子などが主要な原材料として利用されます。具体的には、大豆プロテイン、エンドウ豆プロテイン、米プロテイン、小麦プロテイン、ヘンププロテインなどが挙げられます。大豆プロテインはアミノ酸のプロファイルが良好で、特に人気があります。エンドウ豆プロテインはアレルギーが少ないため、食事制限を持つ人にも適しています。米プロテインは消化が良く、グルテンフリーであるため、特定のダイエットを実施している人に好まれています。ナッツや種子由来のプロテインは、健康的な脂肪分も摂取できるため、有用です。 植物性プロテインの主な用途は、筋肉の成長と修復、ダイエットサポート、または栄養補助食品としての役割です。スポーツをしている人々やフィットネス愛好者の間では、筋肉の合成を促進するために植物性プロテインが積極的に利用されています。また、ベジタリアンやヴィーガンの人々にとって、動物性の食材からくるタンパク質を補う手段として重要です。これに加えて、植物性プロテインは低カロリーであることから、体重管理やダイエットの支援にも役立ちます。 最近では、植物性プロテインを使った食品が多様化しています。プロテインバー、スムージー、パウダー、パン、スナックなど、さまざまな形で植物性プロテインが利用されています。これにより、栄養価が高いだけでなく、味や食感も楽しむことができる商品が増えています。 関連技術としては、プロテインの抽出・精製技術が挙げられます。これには、さまざまな物理的および化学的プロセスが関与しています。たとえば、浸漬、抽出、濾過、乾燥などの技術が用いられ、最終的には高濃度の植物性プロテイン粉末が得られます。これらの技術によって、タンパク質の栄養価を最大限に引き出すことが可能となり、さまざまな食品に応用されることになります。 また、持続可能性という観点からも、植物性プロテインの利用が注目されています。植物の生産は、動物の飼育に比べて資源の使用量が少なく、環境への負荷も軽減されるとされています。これは、気候変動が深刻化する現代において、持続可能な食糧供給”の解決策の一部と見なされています。 さらに、最近の研究では、植物性プロテインの健康効果についても多くの知見が蓄積されています。抗炎症作用や心血管疾患予防、腸内フローラの改善など、多岐にわたる健康効果が報告されています。これにより、植物性プロテインは単なる栄養補助食品にとどまらず、健康的なライフスタイルを支える重要な要素として認識されています。 このように、植物性プロテインはさまざまな側面から注目されており、今後もさらなる発展が期待されます。食生活における植物性プロテインの位置づけや関連技術の進展は、私たちの健康や環境にとって重要な影響を及ぼすことでしょう。これからは、植物性プロテインがさらに多くの人々の食生活に取り入れられることが期待されます。 |