EVコネクター市場における魅力的な機会

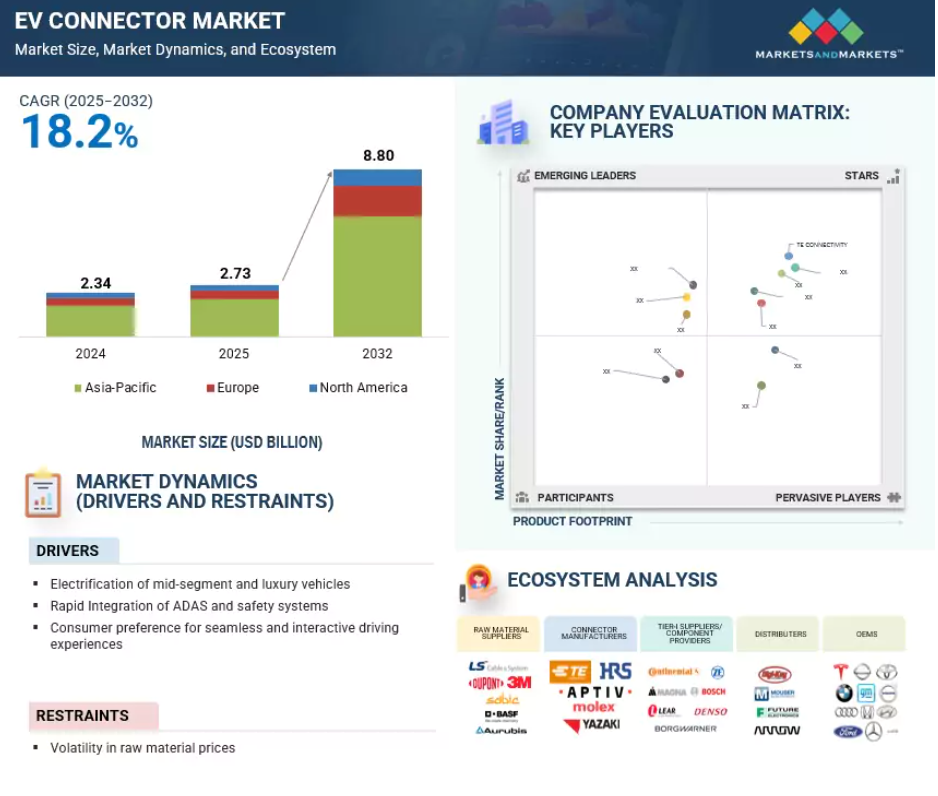

アジア太平洋

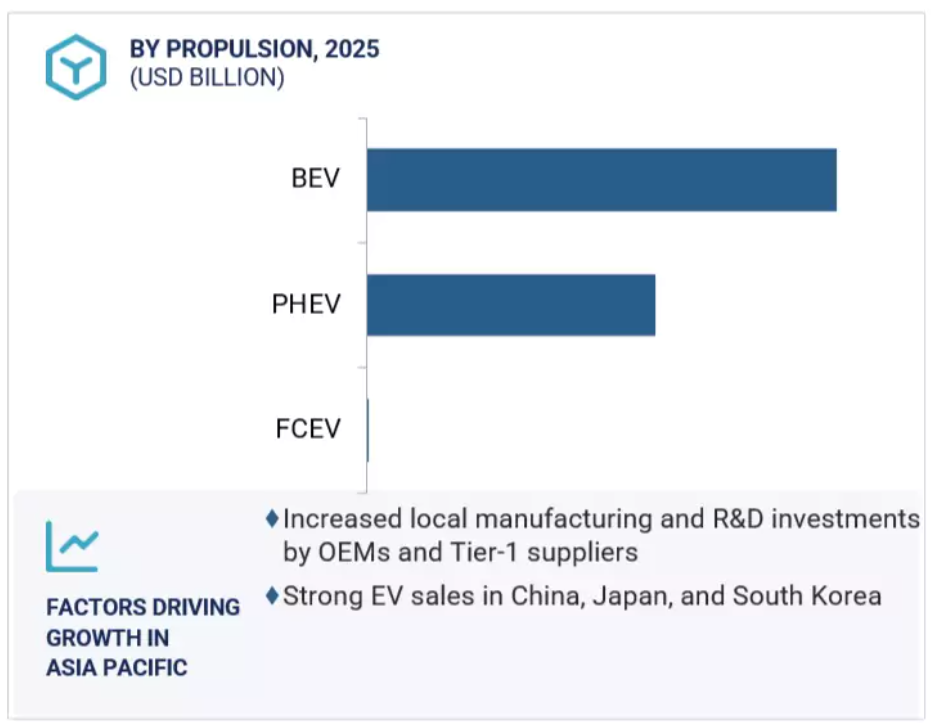

アジア太平洋地域の成長は、中国、日本、韓国のOEMがコックピット電子機器や高度な運転支援機能に必要な高電圧相互接続の大規模生産を集中的に行っていることに起因しています。

ヨーロッパ市場の成長を牽引しているのは、ドイツ、イギリス、ノルウェー、スウェーデンなどの国々です。これらの国では、液冷充電インレット、カメラおよびレーダーシステム用FAKRAコネクター、ゾーン電子アーキテクチャ用電子ベースコネクターなど、さまざまなコネクターが利用されています。

バッテリー管理システムの進歩は、高電圧およびデータ対応ソリューションに対する需要の増加により、EVコネクターサプライヤーに大きなビジネスチャンスをもたらしています。

コネクタの小型化、低遅延、高速伝送といった先進技術の利用が増加していることが、EVコネクタ市場の需要を押し上げると予測されています。

アジア太平洋地域は、2032年までに年平均成長率18.0%で63.2億米ドルに達すると予測されています。

EV用コネクタの世界市場ダイナミクス

促進要因 中級車と高級車の電動化の増加

中級車や高級車の電動化が進んでいることが、高電圧・高電流コネクタの需要を大きく促進しています。これらの自動車は、急速充電を容易にし、エネルギー効率を高め、優れた熱性能を提供するために、400Vや800Vプラットフォームなどの高度な電気・電子(E/E)アーキテクチャを利用しています。また、複雑なパワーエレクトロニクス、マルチゾーン・コントロール・ユニット、統合ADAS、インフォテインメント・システムが搭載されており、これらすべてにおいて、安全なエネルギーおよびデータ転送を確保するため、堅牢でコンパクトなコネクターが必要です。平均して、ミドルセグメントのEVには約300個のコネクターが装備され、高級EVには通常約325個のコネクターが装備されます。これらのセグメントのOEMは、より高速なDC充電機能、より高いドライブトレイン出力、より高度な熱管理システムを優先しており、これらはすべて高度なコネクター技術に大きく依存しています。多くの車両で集中型から領域ベースやゾーンベースのアーキテクチャに移行したことで、内部コネクタシステムの密度と重要性がさらに高まっています。このシフトにより、高電圧絶縁、電磁干渉(EMI)シールド、耐熱性、限られた設置スペースに対応するためのコンパクトなフォームファクターに対する要件がさらに高まります。ミッドセグメントや高級EVの性能に対する期待が高まるにつれ、コネクターメーカーは、パワートレイン、充電、バッテリー管理、デジタルシステムに対するOEMの要件を満たすために、材料、接触技術、モジュラーコネクター設計の革新を積極的に進めています。この継続的な進化は、電気自動車技術の進歩と持続可能なモビリティの未来においてコネクタが果たす重要な役割を浮き彫りにしています。

阻害要因 原材料価格の変動

2024年、自動車用コネクター産業は、原材料価格の変動による大幅なコスト圧力に直面し、生産経済性とサプライヤーのマージンに大きな影響を与えました。例えば、アルミニウム価格は2024年第2四半期に1メートルトン当たり2,640米ドルのピークを迎えましたが、これは主に中国での生産量制限によるものです。この高騰は、AptivやAmphenolなど、軽量EVコネクター用のアルミニウム製ハウジングに依存している主要サプライヤーに影響を与えました。電気自動車(EV)プラットフォームの軽量化が急務であるため、こうしたコスト高騰の影響が強まりました。さらに、EMIシールドや小型化された無線周波数(RF)コネクターに不可欠な希土類元素は、中国の輸出許可規制により最大70%の価格高騰に見舞われました。この混乱は、V2X(Vehicle-to-Everything)通信、GPS、高度テレマティクスに不可欠な部品の供給に影響を与えました。ランバーグやTHBグループのような小規模メーカーは、効果的な価格ヘッジメカニズムを持たず、コストの予測可能性に苦慮しました。その結果、値上げ分をOEMに転嫁したり、出荷を遅らせたりすることが多くなりました。この変動は、固定価格契約や在庫管理をさらに複雑にし、自動車のサプライチェーンにさらなる圧力をかけ、先進的なEVプラットフォームの展開を遅らせています。

機会: 自律走行のトレンド

自律走行とは、人間の介入なしに車両を操作・走行させる能力のこと。目標は、ステアリング操作、加速、ナビゲーション、意思決定などの運転タスクを独立して実行できる自動車を開発することです。自律走行車は、カメラ、レーダー、LiDARなどのセンサーから得られる大量のリアルタイム・データに依存しています。このデータは制御装置間で迅速に伝送される必要があるため、高速コネクターの需要が大幅に増加します。たとえば、2024年と2025年には、Hyundai Ioniq 5やBMW iXなどのレベル2+およびレベル3の自律走行機能を備えたEVが、最大12Gbpsのデータ速度をサポートするイーサネットおよび光ファイバーコネクターの利用を開始しました。これらのコネクターは、物体検出、車線維持、緊急ブレーキなどの重要な機能を管理するために不可欠です。さらに、超低遅延でLiDARやカメラのフィードを処理するために、同軸コネクターの導入が進んでいます。このように、自律走行の増加傾向は、高度なEVコネクターの需要を高め、車両コンポーネントと外部ネットワーク間のシームレスな通信を必要とするシステムの開発につながっています。この変化は、EVコネクターメーカーに有利な機会をもたらしました。これらのメーカーは現在、自律走行車の接続ニーズを満たす高速・広帯域ソリューションを提供しています。また、高度なセンサー技術を統合し、車両の電子アーキテクチャ内でのシームレスな通信とデータ転送を保証するコネクタを設計しています。

課題 従来のコネクターシステムからモジュラー設計への移行

EVコネクター市場は現在、従来のコネクターシステムからモジュラー設計への移行による大きな課題に直面しています。この移行は、ゾーンE/Eアーキテクチャやコンパクトな車両包装など、EVの複雑化が主な原因です。このような進歩により、1つのインターフェースで電源、信号、データなどの複数の機能をサポートできるコネクターが必要となります。モジュラーコネクターには、設計の標準化、配線の必要性の低減、さまざまな車両プラットフォーム間での容易な拡張性など、いくつかの利点があります。しかし、エンジニアリング上の新たな課題もあります。主な懸念事項には、信頼性の高いシグナルインテグリティの維持、熱負荷の管理、コンパクトで高密度なレイアウト内での機械的強度の確保などがあります。EVのアーキテクチャが進化を続ける中、配電を集中化し、高度なパワーエレクトロニクスを活用する傾向が顕著になっています。このシフトにより、従来型のEVコネクターへの依存度が低下し、メーカーはEVのよりシンプルで統合された設計を目指すようになります。このようなアプローチは、特にメーカーがスペースの最適化、軽量化、生産プロセスの合理化を目指しているため、単体コネクタの需要を抑制する可能性があります。EVの電動ドライブトレインと高度な配電システムは、コネクタ要件にさらに影響を与えます。BMS、ADAS、強化された車載コネクティビティなどの技術の実装により、EVコネクターのエコシステムが変化しています。その結果、密閉性、EMIシールド、耐振動性などの要件を満たすことがますます難しくなり、コネクタの小型化と汎用性が求められています。

世界のEVコネクター市場のエコシステム分析

エコシステムマッピングでは、主に原材料サプライヤー、EVコネクターメーカー、EVコネクターディストリビューター、自動車OEMなど、EVコネクター市場における様々なプレーヤーに焦点を当てています。EVコネクター市場の主要プレーヤーは、TE Connectivity(アイルランド)、Aptiv(アイルランド)、矢崎総業(日本)、モレックス(アメリカ)、ヒロセ電機(日本)など。(日本)などがあり、EMIシールドコネクターの小型化・高機能化にシフトしています。

注:上図はEVコネクター市場のエコシステムを表したものであり、上記の企業に限定されるものではありません。

出典 二次調査およびMarketsandMarkets分析

予測期間中、中電圧が最大セグメント

中電圧セグメントは、電気自動車やハイブリッド車へのシフトにより成長を遂げています。このシフトは、主にEVの電流要件が高いことに起因しており、電力供給の増大が必要となり、その結果、電線導体の断面積が大きくなります。このような電気的要件は、サンルーフ制御、シートヒーター、冷却装置など、車体制御や内装アプリケーションにおける中電圧システムの使用拡大と密接に関連しています。トヨタ、現代自動車、BYDなどの大手OEMは、Hyundai IONIQ 6(2025年)やBYD Seal(2025年)などの次期モデルに、すでにこれらの機能を組み込んでいます。快適性と効率性の技術がEVの標準になるにつれ、中電圧コネクタの需要はさらに増加し、急速な電動化と進化する車両アーキテクチャの中で、この地域の市場地位が高まることが予想されます。

予測期間中、密閉型セグメントが最も急成長

密閉型コネクタ市場は、予測期間中に最も急成長する最大セグメントと予測されます。この成長は、バッテリー管理システム、センサー、制御ユニットなどの主要なEVシステムの安全で信頼性の高い動作を保証するコネクターに対する需要の増加が原動力となっています。密閉型コネクターは、特に高電圧でコンパクトな環境において、水や埃の侵入から保護するために極めて重要です。例えば、2024年4月、TE Connectivityは、IP67/IP6K9K規格に準拠した800Vパワートレイン用に設計された密閉型コネクターの新シリーズを発表しました。2024年2月には、ローゼンバーガーが、同じくIP6K9K保護規格に準拠したADASの高速データ伝送を目的としたHFM密閉型コネクターを発売しました。これらの技術革新は、フォルクスワーゲンのザルツギッター・バッテリー工場やステランティスのドウブリン・ギガファクトリーのようなイニシアチブを含む、EV生産活動の増加によって支えられています。このような開発により、EVの生産活動が大幅に促進され、重要な車両アプリケーションにおける安全で信頼性の高い電気接続を確保する密閉型コネクターシステムの成長が直接的にサポートされる見込みです。

予測期間中、アジア太平洋地域が市場をリード

アジア太平洋地域は、2032年までに最大のEVコネクター市場になると予測されています。現在、アジア太平洋地域は、構造的な優位性と急速な技術進歩に支えられ、世界のEVコネクター市場をリードしています。この地域には、BYD、SAIC、吉利汽車、トヨタ、現代自動車、タタ・モーターズなど、世界最大の電気自動車メーカーが数社あります。アジアにEVの生産が集中しているため、電気牽引システムに使用される高電圧相互接続から、コックピット電子機器や先進運転支援システムに必要な小型信号コネクタまで、多様なコネクタに対する一貫した需要が生じています。例えば、2024年2月、韓国のLS Cable & Systemは、全羅道に高電圧EVコネクターの新しい生産施設を完成させ、現代自動車と起亜自動車のE-GMPアーキテクチャをサポートしました。2024年4月には、BYDが深圳と常州の工場で車載電子機器と大電流コネクターの現地生産を開始。さらに、日本の矢崎総業は2025年6月、東南アジア全域で高まる需要に対応するため、ベトナムの工場で次世代EVコネクターの生産能力を拡大し、EV接続部品の世界的な製造拠点としての同地域の役割を強化。

2025~2032年の最高成長率市場

韓国:この地域で最も成長著しい市場

EVコネクター市場の最新動向

- 2025年5月、JAEはBMS用途向けに定格電圧1,000VのMY05シリーズコネクタを発売。これらの小型コネクタはIEC 60664-1の絶縁規格を満たし、小型化をサポートし、UL94 V-0、ハロゲンフリー、PFASフリー、CTI 600に準拠しています。MX80端子および欧州標準端子と互換性があり、CPA付きまたはCPAなしがあり、USCAR-2/37およびLV214/215試験済みです。産業には、EV、輸送、高電圧産業システムが含まれます。

- 2025年4月、TEコネクティビティは、ユーティリティグリッド製品の北米大手プロバイダーであるリチャーズ・マニュファクチャリングの買収を完了しました。リチャーズは、ユーティリティが使用する地下配電機器と中電圧電気コネクターを専門としています。この買収により、グリッド近代化とユーティリティグレードの接続ソリューションにおけるTEの地位が強化されます。

- 2025年4月、矢崎総業はチェンナイのチェンガルパット工業団地に3.16平方メートルの先進ワイヤーハーネス製造工場を開設しました。ホライズン・インダストリアル・パークスとの3番目のパートナーシップは、屋上太陽光発電の統合による持続可能性を強調し、2,000人以上の雇用を創出し、NCRとホスールの施設とともにインドでの事業を拡大する予定です。

- 2025年1月、アプティブは配電システム(EDS)事業を分割し、独立した2つの会社を設立すると発表しました。EDSは自動車・商用車向けの低電圧・高電圧の電気アーキテクチャーに集中し、ADAS、相互接続、センサー・ツー・クラウド技術ソリューションなど、さまざまな産業で急成長する市場をターゲットにします。非課税スピンオフは2026年3月までに完了する予定。

主要市場プレイヤー

EVコネクター市場上位企業リスト

EVコネクター市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。EVコネクター市場の主要企業は以下の通りです。

TE Connectivity (Ireland)

Aptiv (Ireland)

Yazaki Corporation (Japan)

Molex (USA)

Hirose Electric Co., Ltd. (Japan)

Sumitomo Electric Industries, Ltd. (Japan)

Japan Aviation Electronics Industry, Ltd. (Japan)

Amphenol Corporation (USA)

Rosenberger Group (Germany)

Kyocera Corporation (Japan)

Furukawa Electric Co., Ltd. (Japan)

Luxshare Precision Industry Co., Ltd. (China)

JST MFG. Co., Ltd. (Japan)

Lumberg Holdings, Inc. (Germany)

Littelfuse, Inc. (USA)

Leoni AG (Germany)

Shenglan Technology Co., Ltd. (China)

Samtec (USA)

Kinsun Industries Inc. (Taiwan)

Fujikura Ltd. (Japan)

TXGA LLC (China)

Huber+Suhner (Switzerland)

Würth Elektronik eiSos GmbH & Co. KG (Germany)

THB Group (China)

ITT Inc. (USA)

1 はじめに 26

1.1 調査目的 26

1.2 市場の定義 27

1.3 調査範囲 31

1.3.1 対象市場と地域範囲 31

1.3.2 対象範囲と除外範囲 32

1.3.3 考慮した年数 33

1.4 考慮した通貨 33

1.5 単位の考慮 33

1.6 利害関係者 33

1.7 変更点のまとめ 34

2 調査方法 35

2.1 調査データ 35

2.1.1 二次データ 36

2.1.1.1 二次情報源のリスト 36

2.1.1.2 二次資料からの主要データ 38

2.1.2 一次データ 38

2.1.2.1 一次調査参加者リスト 39

2.1.2.2 需要側と供給側からの一次インタビュー対象者 40

2.1.2.3 一次インタビューの内訳 40

2.1.2.4 一次調査の主な目的 41

2.2 市場規模の推定 41

2.2.1 ボトムアップアプローチ 41

2.2.2 トップダウンアプローチ 43

2.3 データの三角測量 45

2.4 要因分析 46

2.5 調査の前提 47

2.6 研究の限界 47

2.7 リスク評価 48

3 エグゼクティブ・サマリー 49

4 プレミアムインサイト 53

4.1 EV コネクタ市場におけるプレーヤーの魅力的な機会 53

4.2 EV コネクター市場、地域別 54

4.3 EVコネクター市場、用途別 54

4.4 EV コネクタ市場:接続別 55

4.5 EVコネクター市場:推進力別 55

4.6 EVコネクター市場:電圧別 56

4.7 EV コネクター市場:システム別 56

5 市場の概要 57

5.1 導入 57

5.2 市場ダイナミクス

5.2.1 推進要因 58

5.2.1.1 中級車と高級車の電動化を重視する OEM 58

5.2.1.2 ADASと安全システムの急速な統合 59

5.2.1.3 シームレスでインタラクティブな運転体験に対する消費者の嗜好 61

5.2.2 抑制要因 63

5.2.2.1 原材料価格の変動 63

5.2.3 機会 63

5.2.3.1 自律走行技術の拡大 63

5.2.3.2 高度な電気/電子(E/E)アーキテクチャへのシフト 64

5.2.4 課題 65

5.2.4.1 機械的摩耗や熱応力による材料劣化 65

5.2.4.2 従来のコネクターシステムからモジュラープラットフォーム設計への移行 65

5.3 価格分析 66

5.3.1 平均販売価格動向(地域別) 66

5.3.2 主要企業が提供するEV コネクターの平均販売価格 69

5.4 貿易分析 71

5.4.1 輸入シナリオ(HSコード853670) 71

5.4.2 輸出シナリオ(HSコード853670) 72

5.5 エコシステム分析 73

5.5.1 原材料サプライヤー 73

5.5.2 evコネクタメーカー 73

5.5.3 evコネクタ販売業者 74

5.5.4 ティアI/部品プロバイダー 74

5.5.5 自動車用OEM 74

5.6 サプライチェーン分析 75

5.7 技術分析 76

5.7.1 主要技術 76

5.7.1.1 高周波・高速コネクタ 76

5.7.1.2 小型化コネクタ 77

5.7.2 補完技術 78

5.7.2.1 電力供給と管理 78

5.7.3 隣接技術 79

5.7.3.1 熱管理システム 79

5.7.3.2 先端材料 80

5.8 特許分析 81

5.9 規制の状況 84

5.9.1 規制機関、政府機関、その他の組織 84

5.9.2 主要規制 87

5.9.2.1 QC/T1067-2017 87

5.9.2.2 USCAR-2 88

5.9.2.3 GMW3191-2012 89

5.10 ケーススタディ分析 90

5.10.1 モレックスの自動車用小型化ソリューション 90

5.10.2 住友電工グループのコネクテッド・自律・電動ワイヤーハーネス 91

5.10.3 ジェーのスピードフロートMA01シリーズ 91

5.11 主要会議とイベント(2025~2026年) 92

5.12 投資と資金調達のシナリオ 92

5.13 AIの影響 94

5.14 主要ステークホルダーと購買基準 94

5.14.1 購入プロセスにおける主要ステークホルダー 94

5.14.2 購入基準 95

5.15 顧客ビジネスに影響を与えるトレンドと破壊 97

5.16 中国のEVコネクター・エコシステムにおける中国輸出企業と海外参入企業の戦略的位置付け 98

5.16.1 中国のコネクター輸出企業 99

5.16.2 中国の外資系コネクター企業 99

5.17 自律走行車におけるEVコネクターの進化 99

5.17.1 自律走行車アーキテクチャにおけるEVコネクターの重要性 99

5.17.2 自律走行車におけるEVコネクターの要件 100

5.17.3 EVコネクターメーカーの戦略的提携 100

6 用途別EVコネクター市場 102

6.1 導入 103

6.2 アダス&セーフティシステム 105

6.2.1 自律走行機能と半自律走行機能の迅速な統合 105

6.3 ボディ制御&インテリア 107

6.3.1 先進的な自律走行電気自動車の台頭 107

6.4 インフォテインメント・システム 109

6.4.1 統合車載エンターテインメントシステムの需要急増 109

6.5 エンジンマネジメント&パワートレイン 111

6.5.1 プラグインハイブリッド電気自動車の複雑化 111

6.6 バッテリー管理システム 113

6.6.1 自動車産業におけるグリーンエネルギーのトレンド 113

6.7 車両照明 115

6.7.1 電気自動車におけるダイナミックでカスタマイズ可能な照明の大規模採用 115

6.8 その他の用途 116

6.9 主要インサイト 118

7 EVコネクター市場:システム別 119

7.1 導入 120

7.2 密閉型 121

7.2.1 アプリケーションに特化した製品の継続的発売 121

7.3 非防水 123

7.3.1 車内アプリケーションでの広範な使用 123

7.4 主要な洞察 124

8 EVコネクター市場:電圧別 125

8.1 導入 126

8.2 低電圧 128

8.2.1 小型化とコスト削減による嗜好の高まり 128

8.3 中電圧 129

8.3.1 電気自動車やハイブリッド車へのシフト 129

8.4 高圧 131

8.4.1 車載電子機器の大規模統合 131

8.5 主要な洞察 132

9 EVコネクター市場(接続別) 133

9.1 導入 134

9.2 ワイヤ・ツー・ワイヤ 136

9.2.1 パワーエレクトロニクスや照明システムとの統合 136

9.3 電線対基板 137

9.3.1 電子制御ユニットやインフォテインメント・システムへの展開 137

9.4 ボード・ツー・ボード 139

9.4.1 モジュール設計、信号損失の最小化、高速データ伝送が容易 139

9.5 その他の接続種類 140

9.6 主要な洞察 142

10 EVコネクター市場(推進力別) 143

10.1 導入 144

10.2 BEV 145

10.2.1 厳しい排出ガス規制の実施 145

10.3 PHEV 147

10.3.1 高電圧アプリケーションへの需要の高まり 147

10.4 FCEV 148

10.4.1 車載安全、センシング、熱管理システムの複雑化 148

10.5 HEV 150

10.6 主要な洞察 150

11 EV コネクタ市場:部品別 151

11.1 導入 151

11.2 ターミナル 152

11.3 ハウジング 153

11.4 ロック 153

11.5 その他の部品 154

12 EVコネクター市場:地域別 155

12.1 はじめに 156

12.2 アジア太平洋地域 158

12.2.1 マクロ経済見通し 160

12.2.2 中国 163

12.2.2.1 国内EV生産・販売の増加が市場を牽引 163

12.2.3 インド 165

12.2.3.1 EV用コネクタの現地化が市場を牽引 165

12.2.4 日本 168

12.2.4.1 強力なOEM基盤と先進的な電動化戦略が市場を牽引 168

12.2.5 韓国 170

12.2.5.1 現地EVモデルへのスマートコックピット機能の搭載が市場を牽引 170

12.3 ヨーロッパ 173

12.3.1 マクロ経済見通し 176

12.3.2 オランダ 180

12.3.2.1 コネクター技術の継続的な革新が市場を牽引 180

12.3.3 ドイツ 183

12.3.3.1 プレミアムEV製造と大規模電子機器統合におけるリーダーシップが市場を牽引 183

12.3.4 フランス 185

12.3.4.1 OEMとEVコネクターメーカーの提携が市場を牽引 185

12.3.5 ノルウェー 188

12.3.5.1 スマート診断対応コネクタのEVへの統合が市場を牽引 188

12.3.6 オーストリア 190

12.3.6.1 先進的なEV用コネクタの開発と試作に注力し、市場を牽引 190

12.3.7 英国 193

12.3.7.1 地場のEVコネクターメーカーが市場を牽引 193

12.3.8 スペイン 195

12.3.8.1 強力なEV生産能力が市場を牽引 195

12.3.9 スウェーデン 198

12.3.9.1 脱化石燃料輸送という国家目標が市場を牽引 198

12.3.10 スイス 200

12.3.10.1 小型化・耐候性コネクタへの需要の高まりが市場を牽引 200

12.3.11 デンマーク 203

12.4 北米アメリカ 205

12.4.1 マクロ経済見通し 207

12.4.2 アメリカ 210

12.4.2.1 ADAS、V2X、プラットフォーム固有の高電圧アーキテクチャの統合が市場を牽引 210

12.4.3 カナダ 213

12.4.3.1 完全電動化への規制強化が市場を牽引 213

13 競争環境 216

13.1 はじめに 216

13.2 主要プレーヤーの戦略/勝利への権利(2021~2025年) 216

13.3 市場シェア分析(2024年) 217

13.3.1 Te コネクティビティ 218

13.3.2 アプティヴ 219

13.3.3 矢崎総業 219

13.3.4 モレックス 219

13.3.5 ヒロセ電機 219

13.4 収益分析、2020-2024 220

13.5 会社の評価と財務指標 220

13.6 ブランド/製品の比較 222

13.7 企業評価マトリックス:主要企業、2024年 223

13.7.1 スター企業 223

13.7.2 新興リーダー 223

13.7.3 浸透型プレーヤー 223

13.7.4 参加企業 223

13.7.5 企業フットプリント 225

13.7.5.1 企業フットプリント 225

13.7.5.2 地域別フットプリント 225

13.7.5.3 システムフットプリント 226

13.7.5.4 コネクションフットプリント 226

13.8 企業評価マトリクス:新興企業/SM(2024年) 227

13.8.1 進歩的企業 227

13.8.2 対応力のある企業 227

13.8.3 ダイナミックな企業 227

13.8.4 スターティング・ブロック 227

13.8.5 競争ベンチマーキング 229

13.8.5.1 新興企業/中小企業のリスト 229

13.8.5.2 新興企業/中小企業の競争ベンチマーク 229

13.9 競争シナリオ 230

13.9.1 製品上市 230

13.9.2 取引 231

13.9.3 拡張 234

13.9.4 その他 236

14 企業プロフィール 238

14.1 主要企業 238

14.1.1 Te コネクティビティ 238

14.1.1.1 事業概要 238

14.1.1.2 提供製品 239

14.1.1.3 最近の動向 240

14.1.1.3.1 製品の発売/開発 240

14.1.1.3.2 取引 240

14.1.1.3.3 事業拡大 241

14.1.1.3.4 その他 241

14.1.1.4 MnMの見解 242

14.1.1.4.1 主要な強み 242

14.1.1.4.2 戦略的選択 242

14.1.1.4.3 弱点と競争上の脅威 242

14.1.2 アプティヴ 243

14.1.2.1 事業概要 243

14.1.2.2 提供製品 244

14.1.2.3 最近の動向 244

14.1.2.3.1 取引 244

14.1.2.3.2 事業拡張 245

14.1.2.3.3 その他 245

14.1.2.4 MnMの見解 245

14.1.2.4.1 主要な強み 245

14.1.2.4.2 戦略的選択 245

14.1.2.4.3 弱点と競争上の脅威 246

14.1.3 矢崎総業 247

14.1.3.1 事業概要 247

14.1.3.2 提供製品 248

14.1.3.3 最近の動向 248

14.1.3.3.1 取引 248

14.1.3.3.2 事業拡張 249

14.1.3.4 MnMの見解 250

14.1.3.4.1 主要な強み 250

14.1.3.4.2 戦略的選択 250

14.1.3.4.3 弱点と競争上の脅威 250

14.1.4 モレックス 251

14.1.4.1 事業概要 251

14.1.4.2 提供製品 251

14.1.4.3 最近の動向 252

14.1.4.3.1 製品の発売/開発 252

14.1.4.3.2 取引 253

14.1.4.3.3 事業拡大 253

14.1.4.4 MnMの見解 254

14.1.4.4.1 主要な強み 254

14.1.4.4.2 戦略的選択 254

14.1.4.4.3 弱点と競争上の脅威 254

14.1.5 ヒロセ電機(株 255

14.1.5.1 事業概要 255

14.1.5.2 提供製品 256

14.1.5.3 最近の動向 256

14.1.5.3.1 製品の発売・開発 256

14.1.5.3.2 取引 257

14.1.5.4 MnMの見解 258

14.1.5.4.1 主要な強み 258

14.1.5.4.2 戦略的選択 258

14.1.5.4.3 弱点と競争上の脅威 258

14.1.6 住友電気工業(株 259

14.1.6.1 事業概要 259

14.1.6.2 提供製品 260

14.1.6.3 最近の動向 261

14.1.6.3.1 取引 261

14.1.6.3.2 事業拡張 261

14.1.6.3.3 その他 262

14.1.7 日本航空電子工業(株 263

14.1.7.1 事業概要 263

14.1.7.2 提供製品 264

14.1.7.3 最近の動向 265

14.1.7.3.1 製品の発売/開発 265

14.1.7.3.2 事業拡大 266

14.1.7.3.3 その他 266

14.1.8 アンフェノール 267

14.1.8.1 事業概要 267

14.1.8.2 提供製品 268

14.1.9 ローゼンベルガーグループ 269

14.1.9.1 事業概要 269

14.1.9.2 取扱製品 269

14.1.9.3 最近の動向 270

14.1.9.3.1 取引 270

14.1.9.3.2 事業拡張 271

14.1.10 京セラ株式会社 272

14.1.10.1 事業概要 272

14.1.10.2 提供製品 273

14.1.10.3 最近の動向 274

14.1.10.3.1 製品の発売/開発 274

14.1.10.3.2 取引 275

14.1.10.3.3 その他 275

14.1.11 古河電気工業(株 276

14.1.11.1 事業概要 276

14.1.11.2 提供製品 277

14.1.11.3 最近の動向 278

14.1.11.3.1 取引 278

14.1.11.3.2 事業拡大 278

14.1.12 ルクスシェア精密工業(株 279

14.1.12.1 事業概要 279

14.1.12.2 提供製品 280

14.1.12.3 最近の動向 281

14.1.12.3.1 取引 281

14.1.12.3.2 事業拡大 281

14.1.12.3.3 その他 283

14.2 その他のプレーヤー 284

14.2.1 JST MFG. LTD. 284

14.2.2 リテルヒューズ 285

14.2.3 晟蘭科技股份有限公司 286

14.2.4 Kinsun Industries Inc. 287

14.2.5 TXGA LLC 288

14.2.6 THBグループ 289

14.2.7 Lumberg Holdings, Inc. 290

14.2.8 レオニ AG 290

14.2.9 サムテック 291

14.2.10 フジクラ 292

14.2.11 イットー 293

14.2.12 Würth Elektronik EISOS GMBH & CO. KG 294

14.2.13 フーバー・スナー 295

15 マーケットサンダーによる推奨 296

15.1 アジア太平洋地域はEVコネクターにとって有利な市場に 296

296 15.2 アダスシステムとセーフティシステム向けEV コネクタポートフォリ オの強化に重点 296

296 15.3 高耐衝撃性密閉ソリューション、スマート診断、モジュール設計が重点分野に 297

15.4 結論 298

16 付録 299

16.1 産業専門家の洞察 299

16.2 ディスカッションガイド 299

16.3 Knowledgestore: マーケットサ ンドマーケッツの購読ポータル 302

16.4 カスタマイズオプション 304

16.5 関連レポート 304

16.6 著者の詳細 305

表1 市場の定義(用途別) 27

表2 接続別の市場定義 28

表3 市場の定義、推進力別 29

表4 市場の定義:システム別 29

表5 電圧別市場の定義

表6 市場の定義: コンポーネント別 30

表7 為替レート(2019~2024年) 33

表8 主要なミッドセグメントと高級EVモデル(2024年) 59

表9 アダス搭載電気自動車 61

表10 市場力学の影響分析 66

表11 アジア太平洋地域におけるEVコネクターの平均販売価格動向、

2022-2024 (米ドル) 67

表12 ヨーロッパにおけるEV用コネクターの平均販売価格動向(米ドル) 68

2022-2024 (米ドル) 68

表13 北米におけるEV用コネクタの平均販売価格動向、

2022-2024 (米ドル) 69

表14 主要メーカーによるEV用コネクターの平均販売価格(2024年) 70

表15 HSコード853670対応製品の国別輸入データ(2020~2024年)(百万米ドル) 71

表 16 HSコード853670対応製品の国別輸出データ(2020~2024年)(百万米ドル) 72

表 17 エコシステムにおける企業の役割 74

表18 熱管理システム 79

表19 先端材料 80

表20 特許分析 82

表21 北米:規制機関、政府機関、その他の組織 84

表 22 ヨーロッパ: 規制機関、政府機関、その他の組織 85

表23 アジア太平洋地域: 規制機関、政府機関、その他の団体 86

表24 QC/T-1067温度分類 88

表 25 QC/T-1067 振動分類 88

表 26 QC/T-1067 シーリング分類 88

表 27 USCAR-2 温度分類 89

表 28 USCAR-2 振動分類 89

表 29 USCAR-2 シーリング分類 89

表 30 GMW-3191 温度分類 90

表 31 GMW-3191 振動分類 90

表 32 GMW-3191 シーリングの分類 90

表33 主要会議とイベント(2025~2026年) 92

表34 資金調達リスト(2023~2024年) 93

表35 上位3コンポーネントの購買プロセスにおけるステークホルダーの影響度(%) 95

表36 上位3コンポーネントの主な購買基準 96

表 37 EV コネクタ市場:用途別(2021~2024 年)(百万個) 104

表38 EVコネクタ市場:用途別(2025~2032年)(百万個) 104

表 39 EV コネクタ市場、用途別、2021~2024 年(百万米ドル) 104

表40 EVコネクター市場:用途別、2025-2032年(百万米ドル) 105

表 41 アダス&セーフティシステム: EVコネクター市場、地域別、

2021-2024 (百万個) 106

表 42 アダス&セーフティシステム: EVコネクター市場、地域別、

2025-2032 (百万個) 106

表 43 アダス&セーフティシステム: EVコネクター市場、地域別、

2021-2024 (百万米ドル) 106

表 44 アダス&セーフティシステム: EVコネクター市場、地域別、

2025-2032 (百万米ドル) 107

表 45 ボディコントロール&インテリア: EVコネクター市場、地域別、

2021~2024年(百万個) 108

表 46 ボディコントロール&インテリア: EVコネクター市場、地域別、

2025-2032年 (百万個) 108

表47 ボディコントロール&インテリア EVコネクター市場、地域別、

2021-2024年 (百万米ドル) 108

表 48 ボディコントロール&インテリア: EVコネクター市場、地域別、

2025-2032 (百万米ドル) 109

表 49 インフォテインメントシステム: EVコネクター市場、地域別、

2021~2024年 (百万ユニット) 110

表 50 インフォテインメントシステム: EVコネクター市場、地域別、

2025~2032年(百万台

表51 インフォテインメントシステム: EVコネクター市場、地域別、

2021-2024 (百万米ドル) 110

表 52 インフォテインメントシステム: EVコネクター市場、地域別、

2025-2032 (百万米ドル) 111

表 53 エンジンマネジメント&パワートレイン:EV コネクタ市場:地域別 2021-2024 (百万個) 112

表 54 エンジンマネジメント&パワートレイン:EV コネクタ市場:地域別 2025-2032 (百万個) 112

表 55 エンジンマネジメント&パワートレイン:EV コネクタ市場:地域別 2021-2024 (百万米ドル) 112

表 56 エンジンマネジメント&パワートレイン:EV コネクタ市場:地域別 2025-2032 (百万米ドル) 112

表 57 バッテリー管理システム: EVコネクター市場、地域別、

2021-2024年 (百万個) 113

表 58 バッテリー管理システム: EVコネクター市場:地域別

2025-2032年(百万個) 114

表59 バッテリー管理システム:EVコネクター市場:地域別 EVコネクター市場:地域別

2021-2024 (百万米ドル) 114

表 60 バッテリー管理システム: EVコネクター市場、地域別、

2025-2032年(百万米ドル) 114

表 61 車両照明: EVコネクター市場、地域別、

2021~2024年(百万個) 115

表 62 車両照明: EVコネクター市場:地域別

2025-2032年 (百万個) 115

表 63 車両照明: EVコネクター市場:地域別

2021-2024 (百万米ドル) 116

表 64 車両照明: EVコネクター市場、地域別、

2025-2032 (百万米ドル) 116

表 65 その他の用途: EVコネクター市場:地域別、

2021~2024年 (百万個) 117

表 66 その他の用途: EVコネクター市場:地域別

2025-2032年 (百万個) 117

表67 その他の用途: EVコネクター市場:地域別

2021~2024年(百万米ドル) 118

表 68 その他の用途: EVコネクター市場:地域別

2025-2032年(百万米ドル) 118

表69 evコネクタ市場:システム別、2021~2024年(百万個) 120

表70 evコネクタ市場:システム別、2025~2032年(百万個) 120

表71 evコネクタ市場:システム別、2021~2024年(百万米ドル) 121

表72 EVコネクター市場:システム別、2025-2032年(百万米ドル) 121

表 73: EVコネクター市場、地域別、2021~2024年 (百万個) 122

表 74 密閉型: EVコネクター市場:地域別、2025~2032年(百万個) 122

表 75:密閉型: EVコネクター市場、地域別、2021~2024年 (百万米ドル) 122

表 76:密閉型: EVコネクター市場:地域別2025~2032年(百万米ドル) 122

表 77 非防水: EVコネクター市場:地域別2021~2024年(百万個) 123

表78 非防水: EVコネクター市場:地域別2025~2032年(百万個) 123

表79 非防水: EVコネクター市場:地域別2021~2024年(百万米ドル) 124

表 80 非防水: EVコネクター市場:地域別2025~2032年(百万米ドル) 124

表81 EVコネクタ市場:電圧別、2021~2024年(百万個) 126

表82 EVコネクタ市場:電圧別、2025~2032年(百万個) 127

表83 EVコネクタ市場:電圧別、2021~2024年(百万米ドル) 127

表84 電圧別EVコネクター市場:2025~2032年(百万米ドル) 127

表 85 低電圧:EV コネクタ市場、地域別、

2021-2024 (百万個) 128

表 86 低電圧:EV コネクタ市場:地域別、

2025-2032 (百万個) 128

表 87 低電圧:EV コネクタ市場:地域別 2021-2024 (百万米ドル) 128

表 88 低電圧:EV コネクタ市場:地域別 2025-2032 (百万米ドル) 129

表 89 中電圧:EV コネクタ市場、地域別、

2021-2024 (百万個) 129

表 90 中電圧:EV コネクタ市場:地域別、

2025-2032 (百万個) 130

表 91 中電圧:EV コネクター市場(地域別) 130

2021-2024 (百万米ドル) 130

表 92 中電圧:EV コネクター市場、地域別、

2025-2032 (百万米ドル) 130

表 93 高電圧:EVコネクター市場、地域別、

2021-2024年 (百万個) 131

表94 高電圧:EVコネクター市場、地域別、

2025-2032年(百万個) 131

表 95 高電圧:EVコネクタ市場:地域別 2021-2024 (百万米ドル) 132

表96 高電圧:EVコネクタ市場:地域別、2025年~2032年(百万米ドル) 132

表 97 EV コネクター市場:接続別 2021-2024 (百万個) 134

表 98 EV コネクター市場:接続別 2025-2032 (百万個) 135

表99 evコネクタ市場:接続別、2021~2024年(百万米ドル) 135

表100 ev コネクタ市場:接続別 2025-2032 (百万米ドル) 135

表101 ワイヤ対ワイヤ:EVコネクター市場:地域別

2021~2024年(百万個) 136

表102 ワイヤ・ツー・ワイヤ:EVコネクター市場:地域別

2025-2032年(百万個) 136

表103 ワイヤ・ツー・ワイヤ:EVコネクター市場:地域別2021~2024年(百万米ドル) 137

表 104 ワイヤ対ワイヤ:EV コネクタ市場:地域別 2025-2032 (百万米ドル) 137

表 105 ワイヤ対基板:EV コネクタ市場:地域別

2021-2024 (百万個) 138

表106 電線対基板:EVコネクタ市場:地域別

2025-2032 (百万個) 138

表 107 電線対基板:EVコネクター市場:地域別

2021-2024 (百万米ドル) 138

表 108 電線対基板:EVコネクター市場:地域別、

2025-2032 (百万米ドル) 138

表 109 基板対基板:EVコネクター市場、地域別、

2021-2024 (百万個) 139

表110 基板対基板:EVコネクター市場、地域別、

2025-2032 (百万個) 139

表111 基板対基板:EVコネクター市場、地域別、

2021-2024 (百万米ドル) 140

表112 基板対基板:EVコネクタ市場、地域別、

2025-2032年(百万米ドル) 140

表 113 その他の接続種類: EVコネクター市場、地域別、

2021~2024年(百万個) 141

表 114 その他の接続種類:EV コネクター市場:地域別 EVコネクター市場、地域別、

2025-2032年(百万個) 141

表115 その他の接続種類: EVコネクター市場、地域別、

2021-2024年(百万米ドル) 141

表116 その他の接続種類: EVコネクター市場、地域別、

2025-2032年(百万米ドル) 141

表 117 EV コネクタ市場:推進力別、2021~2024 年(百万個) 144

表118 EVコネクタ市場:推進力別、2025~2032年(百万個) 144

表 119 EV コネクタ市場:推進器別、2021~2024 年(百万米ドル) 145

表 120 EV コネクター市場、推進力別、2025~2032 年(百万米ドル) 145

表 121 ビバレッジコネクター市場、地域別、2021~2024年 (百万個) 146

表122 ビバレッジ用コネクタ市場、地域別、2025~2032年 (百万個) 146

表123 飲料用コネクタ市場:地域別、2021~2024年(百万米ドル) 146

表124 ビバレッジコネクター市場:地域別、2025~2032年(百万米ドル) 146

表125 Phevコネクタ市場:地域別、2021~2024年(百万個) 147

表126 Phevコネクタ市場:地域別、2025~2032年(百万個) 147

表 127 PHEVコネクタ市場:地域別、2021~2024年(百万米ドル) 148

表128 PHEVコネクタ市場:地域別、2025~2032年(百万米ドル) 148

表 129 fcev コネクター市場:地域別 2021-2024 (千個) 149

表130 FCEVコネクタ市場:地域別、2025~2032年(千個) 149

表 131 FCEV コネクタ市場:地域別 2021-2024 (百万米ドル) 149

表132 FCEVコネクタ市場:地域別、2025~2032年(百万米ドル) 149

表133 EVコネクター部品の特徴 152

表134 EVコネクター市場:地域別2021~2024年(百万個) 156

表135 evコネクタ市場:地域別(2025~2032年)(百万個) 157

表 136 ev コネクタ市場:地域別 2021-2024 (百万米ドル) 157

表 137 ev コネクタ市場:地域別 2025-2032 (百万米ドル) 157

表 138 アジア太平洋地域:EVコネクター市場:国別、

2021-2024 (百万個) 159

表139 アジア太平洋地域:EVコネクター市場:国別、

2025~2032年(百万個) 159

表140 アジア太平洋地域:EVコネクタ市場:国別、2021~2024年(百万米ドル) 159

表141 アジア太平洋地域:EVコネクター市場:国別 2025-2032年(百万米ドル) 159

表142 中国:EVの売れ筋モデル(2024年) 163

表143 中国:EVコネクター市場:用途別(2021~2024年)(百万個) 164

表144 中国:EV用コネクタ市場:用途別(2025~2032年) (百万個) 164

表 145 中国:EVコネクタ市場:用途別 2021-2024 (百万米ドル) 164

表146 中国:EVコネクタ市場:用途別 2025-2032年(百万米ドル) 165

表 147 インド: EVモデルの売れ筋上位(2024年) 166

表 148 インド: EVコネクター市場:用途別(2021~2024年)(千個) 166

表 149 インド: EVコネクター市場:用途別(2025~2032年)(千個) 167

表 150 インド: EVコネクター市場:用途別(2021~2024年)(百万米ドル) 167

表 151 インド: EVコネクター市場:用途別(2025~2032年)(百万米ドル) 167

表152 日本:EVの売れ筋モデル(2024年) 168

表153 日本:EV用コネクタ市場:用途別、

2021-2024年 (千個) 169

表154 日本:EV用コネクタ市場:用途別

2025-2032年(千個) 169

表155 日本:EVコネクタ市場:用途別:2021-2024年(百万米ドル) 169

表156 日本:EVコネクタ市場:用途別 2025-2032年(百万米ドル) 170

表157 韓国:EVの売れ筋モデル(2024年) 171

表158 韓国:EVコネクター市場(用途別) 171

2021~2024年 (百万個) 171

表 159 韓国:EV コネクター市場:用途別

2025~2032年(百万個) 172

表 160 韓国:EV コネクター市場:用途別

2021-2024 (百万米ドル) 172

表 161 韓国:EV コネクター市場:用途別

2025-2032 (百万米ドル) 173

表 162 ヨーロッパ:EVコネクタ市場:国別 2021-2024 (百万個) 174

表 163 欧州:EVコネクタ市場:国別 2025-2032 (百万個) 175

表 164 欧州:EVコネクタ市場:国別 2021-2024 (百万米ドル) 175

表 165 欧州:EVコネクタ市場:国別 2025-2032年 (百万米ドル) 176

表 166 オランダ:EVモデルの売れ筋ランキング(2024年) 181

表 167 オランダ:EV用コネクタ市場:用途別

2021~2024年 (百万個) 181

表168 オランダ:EV用コネクタ市場:用途別

2025~2032年 (百万個) 182

表 169 オランダ:EV コネクター市場:用途別

2021-2024 (百万米ドル) 182

表170 オランダ:EVコネクター市場:用途別

2025-2032 (百万米ドル) 182

表 171 ドイツ:EVモデルの売れ筋ランキング(2024年) 183

表 172 ドイツ:EV コネクター市場(用途別) 183

2021-2024 (百万個) 184

表 173 ドイツ:EV用コネクタ市場:用途別

2025~2032年 (百万個) 184

表 174 ドイツ:EVコネクター市場:用途別

2021-2024 (百万米ドル) 184

表 175 ドイツ:EVコネクター市場:用途別

2025~2032年(百万米ドル) 185

表 176 フランス:EVモデルの売れ筋ランキング(2024年) 186

表177 フランス:EV用コネクタ市場:用途別(2021~2024年)(百万個) 186

表178 フランス:EV用コネクタ市場:用途別(2025~2032年)(百万個) 187

表179 フランス:EVコネクタ市場:用途別(2021~2024年)(百万米ドル) 187

表 180 フランス:EV用コネクタ市場:用途別 2025-2032 (百万米ドル) 187

表 181 ノルウェー: EVモデル売れ筋上位(2024年) 188

表 182 ノルウェー: EVコネクター市場:用途別

2021~2024年 (百万個) 189

表 183 ノルウェー:EVコネクター市場:用途別 EVコネクター市場:用途別

2025~2032年 (百万個) 189

表 184: EVコネクター市場:用途別(2021~2024年)(百万米ドル) 189

表 185 ノルウェー: EVコネクター市場:用途別(2025~2032年)(百万米ドル) 190

表186 オーストリア:EVモデルの売れ筋ランキング(2024年) 191

表187 オーストリア:EV用コネクター市場(用途別) 191

2021-2024 (千個) 191

表188 オーストリア:EV用コネクタ市場用途別

2025-2032 (千個) 192

表189 オーストリア:EVコネクタ市場:用途別 2021-2024 (百万米ドル) 192

表190 オーストリア:EVコネクタ市場:用途別 2025-2032年(百万米ドル) 192

表 191 英国: EVモデルの売れ筋ランキング(2024年) 193

表 192 英国:EV コネクター市場 EVコネクター市場:用途別(2021~2024年)(百万個) 194

表 193: EVコネクター市場:用途別(2025~2032年)(百万個) 194

表 194: EVコネクター市場:用途別(2021~2024年)(百万米ドル) 194

表 195 英国: EVコネクター市場:用途別(2025~2032年)(百万米ドル) 195

表 196 スペイン:EVモデルの売れ筋ランキング(2024年) 196

表 197 スペイン:EV用コネクター市場(用途別

2021-2024 (千個) 196

表 198 スペイン:EV用コネクター市場(用途別

2025-2032 (千個) 197

表 199 スペイン:EVコネクタ市場:用途別 2021-2024 (百万米ドル) 197

表 200 スペイン:EV コネクター市場:用途別 2025-2032 (百万米ドル) 197

表201 スウェーデン:EVモデルの売れ筋ランキング(2024年) 198

表202 スウェーデン:EV用コネクター市場(用途別) 198

2021-2024 (百万個) 199

表 203 スウェーデン:EVコネクター市場:用途別

2025-2032 (百万個) 199

表204 スウェーデン:EVコネクタ市場:用途別(2021~2024年) (百万米ドル) 199

表 205 スウェーデン:EVコネクター市場:用途別(2025~2032年) (百万米ドル) 200

表206 スイス:EVモデルの売れ筋ランキング(2024年) 201

表 207 スイス:EV コネクター市場(用途別

2021-2024 (千個) 201

表 208 スイス:EV用コネクタ市場:用途別

2025-2032 (千個) 202

表 209 スイス:EVコネクター市場:用途別

2021-2024 (百万米ドル) 202

表 210 スイス:EVコネクター市場:用途別

2025-2032 (百万米ドル) 202

表 211 デンマーク: EVモデルの売れ筋上位(2024年) 203

表 212 デンマーク: EVコネクター市場(用途別

2021-2024 (千個) 204

表 213 デンマーク:EVコネクター市場:用途別 EVコネクター市場:用途別

2025-2032 (千個) 204

表 214 デンマーク: EVコネクター市場:用途別

2021-2024 (百万米ドル) 204

表 215 デンマーク: EVコネクター市場:用途別

2025-2032 (百万米ドル) 205

表 216 北米アメリカ:EVコネクター市場:国別、

2021-2024 (百万個) 206

表217 北米:EVコネクタ市場:国別(百万個) 2025-2032

2025-2032 (百万個) 206

表218 北米:EVコネクター市場:国別、

2021-2024 (百万米ドル) 207

表219 北米:EVコネクター市場(国別)2025-2032年(百万米ドル) 207

2025-2032 (百万米ドル) 207

表 220 アメリカ: EVモデルの売れ筋(2024年) 211

表 221 アメリカ: EVコネクター市場:用途別(2021~2024年)(百万個) 211

表222 アメリカ: EVコネクター市場:用途別(2025~2032年)(百万個) 212

表223 アメリカ: EVコネクター市場:用途別 2021-2024 (百万米ドル) 212

表 224 アメリカ: EVコネクター市場:用途別(2025~2032年)(百万米ドル) 212

表225 カナダ:EVモデルの売れ筋(2024年) 213

表 226 カナダ:EV コネクター市場:用途別(2021~2024 年)(百万個) 214

表227 カナダ:EV用コネクタ市場:用途別(2025~2032年)(百万個) 214

表 228 カナダ:EV コネクター市場:用途別(2021~2024 年)(百万米ドル) 214

表229 カナダ:EVコネクタ市場:用途別(2025~2032年)(百万米ドル) 215

表230 主要企業の戦略/勝利への権利(2021~2025年) 216

表231 主要企業の市場シェア分析(2024年) 218

表232 地域のフットプリント 225

表233 システムフットプリント 226

表234 接続フットプリント 226

表 235 新興企業/SM のリスト 229

表236 新興企業/SMの競合ベンチマーキング 229

表237 EVコネクター市場:製品の発売/開発(2021~2025年) 230

表238 evコネクタ市場:取引(2021~2025年) 231

表239 evコネクタ市場:拡大(2021~2025年) 234

表240 evコネクタ市場:その他(2021~2025年) 236

表241 teコネクティビティ:会社概要 238

表 242 te コネクティビティ:提供製品 239

表 243 te コネクティビティ:製品の発売/開発 240

表 244 te コネクティビティ:取引 240

表 245 te コネクティビティ:事業拡大 241

表 246 te コネクティビティ:その他 241

表 247 アプティヴ:会社概要 243

表 248 アプティヴ:提供製品 244

表249 アプティブ:取引 244

250表 アプティヴ:事業拡大 245

251表 アプティヴ:その他 245

表252 矢崎総業:会社概要 247

表253 矢崎総業:取り扱い製品 248

表254 矢崎総業:取引 248

表255 矢崎総業:事業拡大 249

表256 モレックス:会社概要 251

257表 モレックス:提供製品 251

表258 モレックス:製品発表/開発 252

表259 モレックス:取引 253

表260 モレックス:事業拡大 253

表 261 広瀬電気(株 会社概要 255

表262 ヒロセ電機:会社概要 256 提供製品 256

表263 広瀬電気(株): 製品の発売/開発 256

表 264 広瀬電気(株): 取引 257

表265 住友電気工業(株): 会社概要 259

表 266 住友電気工業(株): 提供製品 260

表267 住友電気工業(株): 取引 261

表268 住友電気工業(株): 事業拡大 261

表269 住友電気工業(株): その他 262

表270 日本航空電子工業(株): 会社概要 263

表 271 日本航空電子工業(株): 提供製品 264

表 272 日本航空電子工業(株): 製品の発売/開発 265

表 273 日本航空電子工業(株): 事業拡大 266

表 274 日本航空電子工業(株): その他 266

表 275 アンフェノール・コーポレーション:会社概要 267

表 276 アンフェノール・コーポレーション:取り扱い製品 268

表277 ローゼンバーガーグループ:会社概要 269

表 278 ローゼンバーガーグループ:取扱製品 269

表 279 ローゼンバーガーグループ 取引 270

表 280 ローゼンバーガーグループ:事業拡大 271

表 281 京セラ株式会社:会社概要 272

表 282 京セラ:取扱製品 273

表 283 京セラ: 製品発表/開発 274

表 284 京セラ株式会社:取引 275

表 285 京セラ株式会社:その他 275

表 286 古河電気工業:会社概要 276 会社概要 276

表287 古河電気工業:会社概要 277 提供製品 277

表288 古河電気工業:製品 277 取引 278

表289 古河電気工業: 事業拡大 278

表290 ルクスシェア精密工業(株): 会社概要 279

表 291 ルクスシェア精密工業(株): 提供製品 280

表292 LUXSHARE PRECISION INDUSTRY CO: DEALS 281

表 293 LUXSHARE PRECISION INDUSTRY CO: 事業拡大 281

表 294 LUXSHARE PRECISION INDUSTRY CO: その他 283

表 295 JST MFG. LTD: 会社概要 284

表 296 リテルヒューズ:会社概要 285

表 297 SENGLAN TECHNOLOGY CO: 会社概要 286

表 298 KINSUN INDUSTRIES INC.:会社概要 287

表 299 TXGA LLC: 会社概要 288

表300 thbグループ:会社概要 289

301表 ランバーグ・ホールディングス:会社概要 290

302表 レオニ社:会社概要 290

303表 サムテック:会社概要 291

表 304 フジクラ:会社概要 292 会社概要 292

表 305 イットー:会社概要 293

表 306 Würth Elektronik EISOS GMBH & CO. KG: 会社概要 294

表 307 フーバー・スナー:会社概要 295

| ※参考情報 EV用コネクタは、電気自動車(EV)に電力を供給するために使用される重要なデバイスです。これらのコネクタは、EVと充電インフラの間で電力を安全かつ効率的に送受信する役割を果たします。EV用コネクタには、さまざまな種類が存在し、それぞれ異なる用途や技術が関連しています。 主なEV用コネクタには、 CHAdeMO、CCS(コンボコネクタ)、および Type1(SAE J1772)などがあります。CHAdeMOは、日本発の急速充電用コネクタであり、特に日本国内で普及しています。このコネクタは、最大でDC 62.5kWの電力供給を可能にし、多くの日本メーカーの電気自動車に採用されています。CHAdeMOは直流充電方式で大型バッテリーへの迅速な充電を実現し、充電時間の短縮に貢献しています。 次に、CCS(Combined Charging System)は、特にヨーロッパやアメリカで広く使われているコネクタで、ACとDCの両方の充電に対応しています。CCSは、コンボコネクタと呼ばれることもあり、従来のAC充電用プラグに直流充電用のピンを追加した構造になっています。これにより、ユーザーは同じコネクタで様々な充電スタイルを利用できるため、利便性が向上しています。CCSは最大でDC 350kWの充電が可能で、高出力な充電システムが増えている中でますます普及しています。 一方、Type1(SAE J1772)は、主に北米市場で使用されているAC充電用コネクタです。このコネクタは家庭用の240V電源からの充電に対応しており、最大で7.2kWの電力供給が可能です。Type1は多くの北米製EVに採用されているため、家庭用や公共充電ステーションで一般的に見られます。 これらのコネクタは、さまざまな用途に応じて使用されます。例えば、急速充電が必要な場合にはCHAdeMOやCCSを使用するのが一般的です。一方、家庭や通常の充電ステーションではType1やType2がよく使われます。また、EV用コネクタは、接続の安定性を高めるために、電気自動車と充電器間の通信機能も備えています。この通信機能により、充電の進捗情報や要求される電力規模などが共有されます。このプロトコルは、ISO 15118やOCPP(Open Charge Point Protocol)など、さまざまな標準に基づいています。 最近では、ワイヤレス充電技術も注目されています。ワイヤレス充電は、地面に埋設された充電パッドとの間で電力を送る技術であり、接続が不要であるため、利便性が高まります。これにより、EVの充電がより手軽になり、特に都市部などでの充電インフラの構築が容易になると期待されています。 また、充電インフラの整備が進む中で、EV用コネクタがもたらす環境への影響にも注目が集まっています。これらのコネクタは、電力を効率的に供給することで、温室効果ガスの排出削減に寄与することが期待されており、持続可能な社会の実現に向けて重要な役割を果たしています。 さらに、各国の政策や技術の進展により、EV充電インフラの標準化が進んでいます。これにより、ユーザーは異なる充電ネットワークを利用する際に、充電器やコネクタの互換性を心配することが少なくなります。この標準化は、充電の利便性を向上させるだけでなく、EVの普及を促進する要因にもなっています。 EV用コネクタは、今後ますます進化し、さまざまな技術革新とともに、新たな可能性を秘めています。充電速度の向上や利便性の向上、安全性の強化などが期待されており、これにより多くのユーザーが電気自動車を選ぶ理由が増えていくと考えられます。持続可能な移動手段としてのEVの導入が進む中、EV用コネクタは私たちの未来を切り開く重要な要素となるでしょう。 |