自己免疫疾患の増加、特に全身性重症筋無力症(gMG)の増加は、有効な治療法への需要を高めています。Vyvgartは、米国、日本、欧州を含む30カ国以上で、gMG、慢性炎症性脱髄性多発神経炎(CIDP)、原発性免疫性血小板減少症(ITP)など複数の適応症に対して承認され、そのグローバルな展開を拡大しています。プレフィルドシリンジ製剤の導入により、自宅での自己投与が可能となり、患者の利便性が向上。これにより、服薬遵守率の向上と患者層の拡大が期待され、これらの要因が総合的にVyvgartの堅調な市場パフォーマンスと継続的な拡大に寄与しています。

慢性炎症性脱髄性多発神経炎(CIDP)は、あらゆる年齢層に発症する可能性があり、発症は人生のどの年代でも起こり得る希少な神経疾患です。国立希少疾患組織(NORD)によると、CIDPは男性に多く発症し、男女比は約2:1で、平均発症年齢は50歳前後です。有病率は約10万人あたり5~7例と推定されています。この一貫した人口統計学的分布と特定可能な患者集団は、標的診断と治療戦略の確立を支援します。Vyvgart(efgartigimod)は、優れた有効性と投与オプションを備えており、有望な治療選択肢として位置付けられています。CIDPへの承認と、中年および高齢者層への適応性は、特に効果的で患者に優しい自己免疫治療を求める神経科医の間で、採用率の向上を促進する可能性があります。2024年11月、Zai Labとargenxは、中国国家医薬品監督管理局(NMPA)がVYVGART Hytrulo(efgartigimod alfa注射液)の慢性炎症性脱髄性多発神経炎(CIDP)成人患者への適応拡大に関する追加生物製剤承認申請(sBLA)を承認したと発表しました。この承認は、中国でCIDPに対するNMPA承認の最初の治療法であり、同国で約5万人の診断患者に新たな治療選択肢を提供します。VYVGART Hytruloは、週1回の30~90秒間の皮下注射で投与されます。この承認は、ADHERE研究のポジティブな結果に支えられており、中国人の参加者において再発リスクが69%減少、臨床的改善率が78%を達成しました。

さらに、技術革新はVyvgart(efgartigimod)市場の成長を大幅に促進し、患者体験と治療のアクセス性を向上させています。注目すべき革新の一つは、HalozymeのENHANZE薬物送達技術を活用した皮下(SC)製剤の開発です。この技術は、皮下投与による生物製剤の大容量投与を可能にし、迅速な注射を実現するとともに、静脈内(IV)投与の必要性を削減します。2025年4月、Argenxは、全身性重症筋無力症(gMG)および慢性炎症性脱髄性多発神経炎(CIDP)の成人患者を対象に、VYVGART Hytrulo(efgartigimod alfa)のプレフィルドシリンジ製剤について米国FDAの承認を取得しました。この皮下注射は20~30秒で投与可能で、臨床施設での静脈内投与への依存を減らすことで、患者にさらなる柔軟性と自立性を提供します。承認は、既存製剤と安全性および有効性が同等であることを示した第1相生物学的同等性試験の結果に基づいています。Argenxは、この革新が患者遵守の向上、市場拡大、および経口療法に対するVYVGARTの競争力強化をもたらすと期待しています。事前充填式注射器は、承認後2週間以内に既存の皮下投与製剤と同等の価格で市場に供給される見込みです。これらの進歩は、患者さんの服薬遵守と生活の質を向上させるだけでなく、Argenx SEのUltomirisを含む他の治療法に対し、柔軟な投与経路と優れた安全性プロファイルを提供することで、予測期間中の市場成長を促進すると期待されています。

VYVGART(efgartigimod alfa-fcab)のパイプライン分析

VYVGART(efgartigimod alfa-fcab)は治療領域を拡大し続けており、Argenxは15を超える重度の自己免疫疾患を標的とした堅固なパイプラインを推進しています。汎発性重症筋無力症(gMG)、慢性炎症性脱髄性多発神経炎(CIDP)、免疫性血小板減少症(ITP)での承認を基盤に、 efgartigimodは、甲状腺眼症(TED)、原発性シェーグレン病(SjD)、および特発性炎症性筋疾患(皮膚筋炎、免疫介在性壊死性筋疾患、抗合成酵素症候群を含む)を対象とした登録試験を実施中です。ループス腎炎、全身性硬化症、抗体介在性拒絶反応に関する概念実証試験も進行中で、主要な結果は2025年末から2027年にかけて発表される見込みです。さらに、外部資金による研究では、ギラン・バレー症候群や神経脊髄炎スペクトラム障害などへの可能性が探索されています。この広範なパイプラインは、argenxがFcRn生物学を活用して自己免疫疾患における未充足医療ニーズに対応するコミットメントを強調し、VYVGARTを複数の適応症において汎用性の高い治療選択肢として位置付けています。

VYVGART (efgartigimod alfa-fcab) 特許および独占権の概要

VYVGARTおよびVYVGART HYTRULOは、米国において2033年12月まで規制上の独占権で保護されており、EUおよび英国ではそれぞれ2032年8月と2033年3月まで同様の保護が適用されています。これらの独占権期間は、この期間中にバイオシミラーの競争から製品を保護します。ただし、独占権期間終了後は、市場保護は特許権の執行に依存します。立法変更や規制解釈の変更により、これらの独占権期間が短縮される可能性や、FDAがVYVGARTを基準製品として認定しない可能性があり、これによりバイオシミラーの市場参入が加速するリスクがあります。さらに、承認後、相互交換可能なバイオシミラーは、州法に基づきジェネリック医薬品と同様に自動的に代替される可能性があります。非相互交換可能なバイオシミラーは、医療提供者の裁量で処方される可能性がありますが、薬局での自動置換はできません。バイオシミラーの置換の全体的な影響は、規制政策の動向と市場動向に依存します。これにより、VYVGARTの2033年以降の長期的な市場独占権と競争地位に不確実性が生じます。

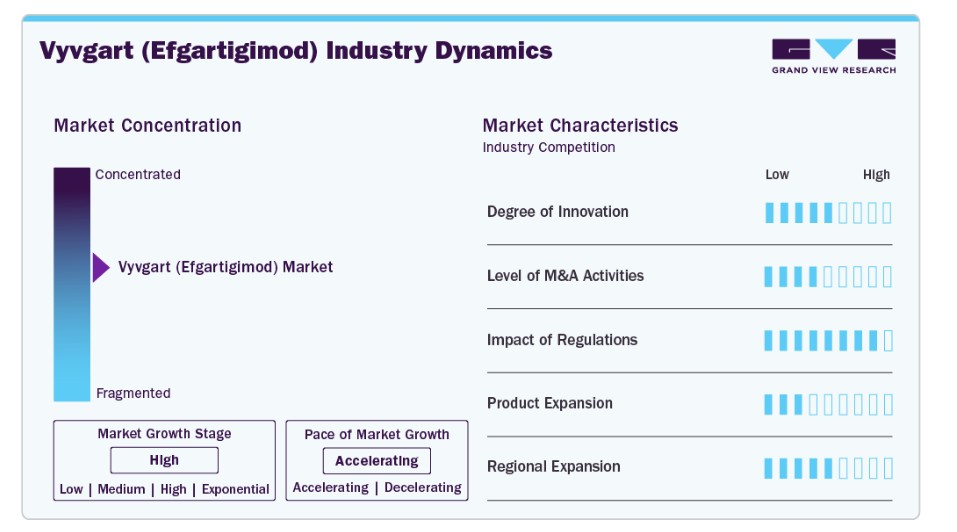

市場集中と特性

Vyvgartは、gMG、CIDP、ITPなどの自己免疫疾患に対する標的IgG減少を実現する新たなFcRn阻害メカニズムを導入しています。広範な免疫抑制なしに自己抗体レベルを調節する能力は、従来の療法との差別化要因です。皮下投与と静脈内投与の製剤は投与オプションを拡大し、小児臨床試験は若年層へのコミットメントを示しています。薬剤の設計は個別化された治療サイクルをサポートし、忍容性と順守性を向上させます。

FcRn阻害剤の開発は、希少疾患を対象とした複雑な生物工学と長期かつ高コストな臨床試験を要します。製造基準の厳格さ、専門的な冷チェーン物流、患者数の限られさが追加の課題となっています。Argenxは早期市場参入、医師の信頼の拡大、有利な償還制度を背景に、新規参入企業の競争参入を困難にしています。

Argenxは、アジア、ラテンアメリカ、東欧の未充足市場へVyvgartを拡大するため、現地パートナーシップと患者アクセスプログラムを活用しています。診断の改善と専門医へのアクセス拡大に重点が置かれています。流通は病院と専門薬局の両方を対象とし、多様な医療環境での点滴投与と自己投与をサポートしています。

規制当局は、CIDPやgMGのような慢性疾患における機能的改善と生活の質向上を含む詳細な臨床結果を要求しています。Vyvgartは希少疾病用医薬品優遇措置の恩恵を受けていますが、市販後安全性義務と小児試験要件を満たす必要があります。HTA評価はアクセスと価格設定に大きく影響し、特に米国以外ではコスト効果性が重要な要因となっています。

VyvgartはIVIg、ステロイド、血漿交換、一部のモノクローナル抗体と競合していますが、その作用機序と投与量の柔軟性が臨床上の優位性を提供しています。定期的な投与による治療負担の軽減と全身作用の最小化は、慢性疾患の管理において魅力的です。FcRn領域の競合他社は出現していますが、まだ初期段階にあります。

適応症の洞察

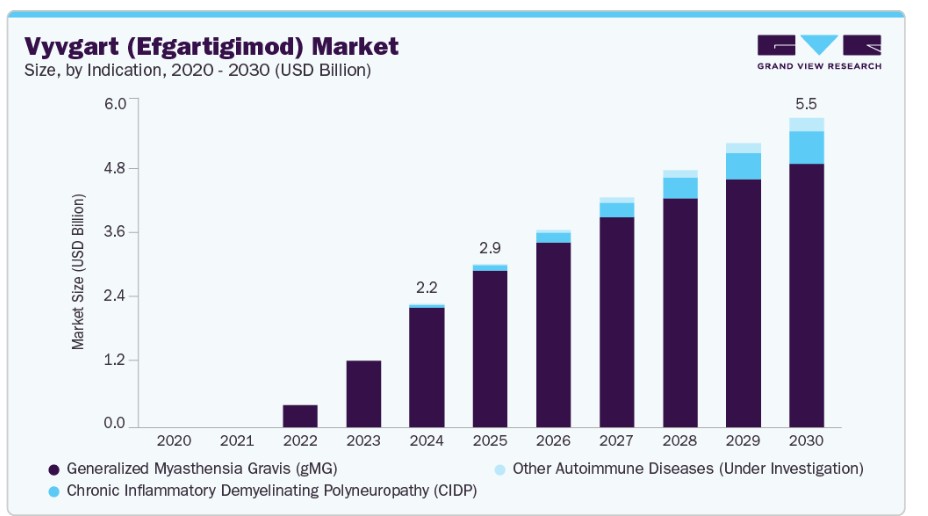

汎発性重症筋無力症(gMG)セグメントは、2024年に売上高の97.70%を占め、Vyvgart(Efgartigimod)市場を支配しています。汎発性重症筋無力症(gMG)は、慢性的な抗体介在性病態と標的免疫調節の必要性から、Vyvgart(efgartigimod)の主要な成長ドライバーです。Vyvgartは、FcRn阻害により病原性IgGを選択的に減少させることで、免疫系を広く抑制するのではなく、根本原因に作用する差別化されたメカニズムを提供します。この精密療法は、gMGにおける安全で効果的な長期治療法への臨床ニーズの高まりと一致しています。臨床試験では、筋力と機能的アウトカムの迅速かつ持続的な改善が示されており、VyvgartはコルチコステロイドやIVIgなどの伝統的な治療法に比べて好ましい選択肢となっています。個人に合わせた投与量と皮下投与製剤は、特に生涯管理が必要な患者における利便性と服薬遵守性を向上させます。診断率の増加、認識の向上、治療ガイドラインの改訂が、グローバルな採用をさらに後押ししています。現実世界のデータが有効性と安全性を継続的に検証する中、Vyvgartは進化するgMG治療の風景において基幹療法として確立され、市場拡大を牽引する立場にあります。

慢性炎症性脱髄性多発神経炎(CIDP)セグメントは、適応症の拡大と臨床需要の増加を背景に、予測期間中に急速な成長が見込まれています。CIDPは、神経の炎症と脱髄により進行性の筋力低下と感覚障害を特徴とする希少な慢性自己免疫疾患です。CIDP治療における未充足ニーズは、持続的な症状コントロールと再発率の低減を実現する有効で忍容性の高い療法にあります。現在の治療法であるコルチコステロイド、IVIg、プラズマ交換療法は、副作用、頻回の入院、患者応答の変動といった制限があります。Vyvgartは、CIDPに関与する病原性IgG抗体を標的とする新規のFcRn阻害メカニズムにより、標的指向的なアプローチを提供します。柔軟な投与量設定と安全性プロファイルの向上は、患者さんの治療遵守率と生活の質の向上を支援します。CIDP患者さんの早期発見を促進する意識向上と診断能力の向上は、治療可能な患者さんの拡大を後押ししています。さらに、希少神経筋疾患における革新的な療法に対する規制当局の支援は、進化するCIDP治療の風景においてVyvgartを有望な代替療法として位置付ける要因となっています。

投与経路の洞察

静脈内(IV)投与セグメントは、2024年に95.80%の最大の売上高シェアを占め、Vyvgart(efgartigimod)市場を支配しました。IV投与は、Vyvgartの最初の商業発売時に最初の投与経路として採用され、臨床現場で直接的かつ制御された投与を可能にしました。この投与経路は、中等度から重度の全身性重症筋無力症(gMG)や他の自己免疫疾患を管理する神経科医と免疫科医の間で標準的な選択肢となりました。確立された安全性および有効性プロファイルは、主要な第3相臨床試験の結果によって裏付けられ、高い採用率に貢献しました。代替製剤の登場にもかかわらず、IV点滴は新規診断患者や高リスク患者で緊密なモニタリングが必要な場合、依然として優先される選択肢です。さらに、病院での投与は、特に在宅医療インフラが整っていない地域において、機関の医療プロトコルに基づく保険償還において好まれています。

プレフィルドシリンジセグメントは、予測期間中に最も急速な成長を遂げると予測されています。このシフトは、利便性と患者の自立性を向上させる在宅治療オプションへの需要増加に起因しています。2025年に承認されたVyvgartのプレフィルドシリンジ製剤は、30秒未満で皮下自己投与が可能となり、頻繁な病院訪問に伴う治療負担を軽減します。この形式は、長期療法が必要なgMGやCIDPのような慢性疾患において、高い服薬遵守率を支援します。医療システムが患者中心のケアとコスト削減を推進する中、自己注射可能な生物製剤が注目されています。プレフィルドシリンジの可用性は、既存の適応症と新規承認された適応症の両方でVyvgartの市場拡大を促進し、外来診療や専門薬局チャネルでの採用を加速すると予想されます。

地域別動向

北米のVyvgart市場はグローバル市場をリードし、2024年に89.52%の最大のシェアを占めています。これは、自己免疫性神経筋疾患の認知度の高さと先進的な医療システムに支えられています。汎発性重症筋無力症(gMG)と原発性免疫性血小板減少症(ITP)の有病率の増加、および慢性炎症性脱髄性多発神経炎(CIDP)の診断増加が、市場拡大を後押ししています。病院と専門薬局は、都市部と農村部双方での患者アクセスを確保する薬物供給の要となっています。ステロイド依存の軽減など、生活の質を向上させる療法への強い需要が、Vyvgartの採用を促進しています。米国は、最近の適応拡大と処方医の信頼の高まりを背景に、主要な成長ドライバーとして位置付けられています。

米国 Vyvgart(Efgartigimod)市場動向

米国は、gMGとCIDPを含む複数の適応症での承認により、世界最大のVyvgart市場を占めています。高い疾患認知度と診断能力により、特に成人人口において早期の患者特定が実現しています。病院薬局が主要な流通チャネルとして機能し、継続治療には専門薬局が補完しています。標的免疫調節療法と副作用の少ない療法への好みにより、Vyvgartは有利な立場にあります。小児用は、進行中の臨床試験と小児における希少自己免疫疾患の認識の高まりを背景に、成長領域として浮上しています。

ヨーロッパ Vyvgart(Efgartigimod)市場動向

ヨーロッパは、自己免疫性神経筋疾患および血液疾患を有する成人と小児患者における採用拡大を背景に、Vyvgart市場で重要なシェアを占めています。gMG(重症特発性筋無力症)での承認と、ITP(特発性血小板減少性紫斑病)およびCIDP(慢性炎症性脱髄性多発神経炎)治療における開発進展が需要を後押ししています。伝統的な免疫抑制剤から標的療法への移行が顕著で、特に病院設定で顕著です。ただし、厳格な価格規制と国ごとのアクセス格差が市場課題となっています。それでも、薬剤の治療上の優位性と臨床ガイドラインの強い支持が市場存在を強化しています。

イギリスにおけるVyvgart(Efgartigimod)市場は、NHSがgMGとITPの治療にVyvgartを統合したことにより成長を遂げています。特に病院薬局を通じたアクセスが改善されています。臨床医は、標的指向型の作用機序と良好な安全性プロファイルを理由に、Vyvgartを選択する傾向が強まっています。希少疾患管理と患者アウトカムの向上を目的とした政府の取り組みが、採用をさらに促進しています。小児と成人患者層の両方で受け入れが拡大しています。国家ガイドラインの継続的な更新と臨床試験への参加が、Vyvgartの信頼性と市場での使用を強化しています。

ドイツのVyvgart(Efgartigimod)市場は、ドイツの構造化された希少疾患枠組みがCIDPやITPなどの疾患の早期診断と治療開始を支援しているため、成長を遂げています。病院薬局が流通を主導し、慢性疾患ケアを補完する専門薬局が役割を果たしています。gMGにおけるコルチコステロイド使用の最小化への重点が、Vyvgartのような免疫調節生物製剤への移行を促進しています。医師の専門知識の高さと継続的な臨床研究が、患者と医療提供者の信頼を強化し、ドイツの欧州Vyvgart市場における役割を強化しています。

フランスVyvgart(Efgartigimod)市場は、フランスの中央集権的な医療システムと希少疾患プログラムの充実により、特に病院設定での採用が拡大しています。医師は、治療負担の軽減と治療成果の向上を目的として、gMGとITP患者をVyvgartへ迅速に移行しています。小児適応症は早期アクセスプログラムを通じて拡大しています。専門臨床センターの存在と欧州共同研究への参加が、臨床実践への統合を加速しています。専門薬局も長期疾患管理において重要な役割を果たしています。

アジア太平洋地域 Vyvgart(Efgartigimod)市場動向

アジア太平洋地域は、成人と小児の両人口におけるCIDP、ITP、gMGの診断増加を背景に、Vyvgart市場で最も急速な成長を遂げています。医療インフラと臨床研修への投資が広範な使用を後押ししています。日本と中国は、希少疾患療法の承認と政府支援を背景に、地域での採用をリードしています。病院と専門薬局が連携して供給網の拡大を確保しています。地域連携と啓発キャンペーンが、Vyvgartの成長軌道をさらに加速しています。

日本のVyvgart(Efgartigimod)市場は、gMGに対するVyvgartの承認とCIDP治療への拡大により拡大しています。これは、治療負担とステロイド使用の削減への国のコミットメントを反映しています。希少疾患政策枠組みにより、病院と専門薬局を通じて適切なアクセスが確保されています。経験豊富な医療従事者と積極的な市販後監視プログラムが、安全な医療への統合を支援しています。成人と小児の両患者層への焦点は、持続的な市場発展を保証しています。

中国におけるVyvgart(Efgartigimod)市場は、同国の希少疾患管理への重点シフトと、償還政策の進化が好環境を創出しています。薬剤は病院薬局を通じて主要都市で採用されており、専門薬局が慢性治療ニーズを支援しています。gMGとITPに関する教育啓発活動と医師研修の拡大が、薬剤の採用促進に寄与しています。小児適応が臨床試験の進展に伴い注目されています。政府の生物学的製剤イノベーション支援が市場ポテンシャルをさらに高めています。

ラテンアメリカ Vyvgart(Efgartigimod)市場動向

ラテンアメリカでは、自己免疫性神経筋疾患および血液疾患の認識が高まっています。病院薬局ネットワークと官民連携が、成人と小児の患者群におけるVyvgartのアクセスを改善しています。医療従事者の生物製剤への安全性プロファイルの改善を重視する傾向が、伝統的な免疫抑制剤からの移行を後押ししています。償還枠組みは地域によって異なりますが、地域間の調和に向けた取り組みが薬剤の入手可能性を加速させています。医療従事者向けの教育イニシアチブは継続的に実施され、意識向上を促進しています。

ブラジル Vyvgart 市場はラテンアメリカをリードしており、gMG と ITP に対する標的療法の需要増加が背景にあります。専門ネットワークと希少疾患専門センターが診断と治療開始を効率化しています。病院薬局が主要な流通チャネルであり、専門薬局が長期ケアにおけるアクセスを拡大しています。高コスト生物学的製剤へのアクセス改善を目的とした政府政策が、より広範な採用を支援しています。小児への認識が高まり、今後の拡大の基盤が整っています。

中東・アフリカ Vyvgart (Efgartigimod) 市場動向

MEA地域は、医療インフラと希少疾患イニシアチブへの投資を通じて、Vyvgartへのアクセスを徐々に拡大しています。病院と専門薬局は都市部での薬剤供給の要となっています。CIDPとITPは、教育キャンペーンと専門家のトレーニングにより臨床的な注目を浴びています。規制プロセスは地域によって異なりますが、パートナーシップと市場参入プログラムが供給を強化しています。成人と小児の両人口層が、認識の向上と診断能力の向上により恩恵を受け始めています。

サウジアラビアのVyvgart(Efgartigimod)市場は、希少疾患ケアと高度な診断サービスへの戦略的投資により地域成長を牽引しています。病院薬局でのVyvgart採用は、特に成人gMGとITP患者において増加しています。生物学的療法への政府支援と臨床プロトコルへの統合が市場拡大を促進しています。専門薬局は長期療法の管理に increasingly 関与しています。継続的な医師教育と患者意識向上プログラムがVyvgartの市場基盤を強化しています。

主要なVyvgart(Efgartigimod)企業動向

グローバルなVyvgart(Efgartigimod)市場をリードする企業はargenx SEです。同社は戦略的提携、グローバル展開、継続的なイノベーションを通じて商業的な足場を拡大することに注力しています。病院と専門薬局での需要拡大を受け、argenxは医師教育と患者アクセスプログラムへの投資を強化しています。戦略的イニシアチブとして、共同開発パートナーシップとパイプラインの多様化により、同社は自己免疫疾患と希少疾患療法分野での強力な競争優位性を維持する立場にあります。

主要なVyvgart(Efgartigimod)企業:

以下の企業は、Vyvgart(Efgartigimod)市場の主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向を主導しています。

- Argenx SE

最近の動向

- 2025年4月、Argenx SEは、抗AChR抗体陽性の成人患者における汎発性筋無力症(gMG)および慢性炎症性脱髄性多発神経炎(CIDP)の患者を対象に、VYVGART Hytrulo(efgartigimod alfaとhyaluronidase-qvfc)の自己注射を可能にするプレフィルドシリンジについて、FDAの承認を取得しました。(CIDP)の成人患者を対象とした自己注射可能なプレフィルドシリンジの承認を取得しました。このマイルストーンは、患者の利便性を大幅に向上させ、クリニックでの点滴療法への依存を減らし、治療遵守率を改善すると期待されています。

- 2025年4月、 argenxは、欧州医薬品庁(EMA)の人間用医薬品委員会(CHMP)が、コルチコステロイドまたは免疫グロブリン療法の既治療歴を有する進行性または再発性活動性慢性炎症性脱髄性多発神経炎(CIDP)の成人患者に対する単剤療法としてのVYVGART(efgartigimod alfa)の皮下投与に関する承認を推奨する肯定的な見解を採用したと発表しました。

- 2024年11月、Zai Lab Limitedとargenxは、中国国家薬品監督管理局(NMPA)が、慢性炎症性脱髄性多発神経炎(CIDP)の成人患者を対象としたVYVGART Hytrulo(Efgartigimod Alfa Injection, Subcutaneous)の追加生物製剤承認申請(sBLA)を承認したと発表しました。中国でCIDPに対する最初の承認された治療法として、週1回の30~90秒の皮下注射という便利な投与方法で投与されるこの承認は、Vyvgartの市場拡大を大幅に拡大し、アジアの希少疾患分野におけるその地位を強化します。これは、Vyvgartの神経筋疾患における採用における重要なマイルストーンであり、argenxとZai Labの中国における競争優位性を強化します。

- 2021年12月、FDAはVyvgart(efgartigimod alfa-fcab)を、抗AChR抗体陽性の成人患者における汎発性重症筋無力症(gMG)の治療薬として承認しました。これはgMG患者の約85%を占めます。この承認により、VyvgartはFDA承認を受けた最初のFcRn阻害剤となりました。

グローバルVyvgart(Efgartigimod)市場レポートのセグメンテーション

本レポートは、2018年から2030年までの各サブセグメントにおける最新の業界動向分析と共に、グローバル、地域、国レベルでの売上高成長を予測しています。本調査では、Grand View ResearchはグローバルVyvgart(Efgartigimod)市場レポートを適応症、投与経路、地域に基づいてセグメント化しています:

- 適応症別見通し(売上高、米ドル百万、2018年~2030年)

- 汎発性重症筋無力症(gMG)

- 慢性炎症性脱髄性多発神経炎(CIDP)

- その他

- 投与経路別見通し(売上高、米ドル百万、2018年~2030年)

- 静脈内(IV)点滴

- 皮下(SC)注射

- プレフィルドシリンジ

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- 韓国

- タイ

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

目次

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. セグメント定義

1.2.1. 適応症

1.3. 推定値と予測期間

1.4. 研究方法論

1.5. 情報収集

1.5.1. 購入データベース

1.5.2. GVRの内部データベース

1.5.3. 二次情報源

1.5.4. 主要調査

1.6. 情報分析

1.6.1. データ分析モデル

1.7. 市場形成とデータ可視化

1.8. モデル詳細

1.8.1. 商品フロー分析

1.9. 二次資料一覧

1.10. 目的

第2章 執行要約

2.1. 市場概要

2.2. セグメント概要

2.3. 競争環境概要

第3章. Vyvgart (Efgartigimod) 市場変数、動向、および範囲

3.1. 市場系譜の見通し

3.2. 市場動向

3.2.1. 市場ドライバー分析

3.2.2. 市場制約分析

3.3. ビジネス環境分析

3.3.1. 業界分析 – ポーターの5つの力分析

3.3.1.1. 供給者の力

3.3.1.2. 購入者の力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競合他社の競争

3.3.2. PESTLE分析

3.4. パイプライン分析

3.5. 特許満了分析

3.6. 価格分析

第4章. Vyvgart (Efgartigimod) 市場:適応症別事業分析

4.1. 適応症別市場シェア(2024年および2030年)

4.2. 適応症別セグメントダッシュボード

4.3. 市場規模、予測、およびトレンド分析(適応症別、2018年から2030年) (USD百万)

4.4. 慢性炎症性脱髄性多発神経炎(CIDP)

4.4.1. 慢性炎症性脱髄性多発神経炎(CIDP)市場、2018年~2030年(USD百万)

4.5. 汎発性重症筋無力症(gMG)

4.5.1. 汎発性重症筋無力症(gMG)市場、2018年~2030年(百万米ドル)

4.6. その他

4.6.1. その他市場、2018年~2030年(百万米ドル)

第5章. Vyvgart(Efgartigimod)市場:投与経路別事業分析

5.1. 投与経路別市場シェア、2024年および2030年

5.2. 投与経路別セグメントダッシュボード

5.3. 市場規模、予測、および傾向分析(投与経路別)、2018年から2030年(百万米ドル)

5.4. 静脈内(IV)点滴

5.4.1. 静脈内(IV)点滴市場、2018年~2030年(百万米ドル)

5.5. 皮下(SC)注射

5.5.1. 皮下(SC)注射市場、2018年~2030年(百万ドル)

5.6. プレフィルドシリンジ

5.6.1. プレフィルドシリンジ市場、2018年~2030年 (百万ドル)

第6章. Vyvgart(Efgartigimod)市場:地域別推定値とトレンド分析

6.1. 地域別市場シェア分析、2024年と2030年

6.2. 地域別市場ダッシュボード

6.3. 市場規模と予測トレンド分析、2018年から2030年:

6.4. 北米

6.4.1. 北米 Vyvgart (Efgartigimod) 市場推定値と予測、国別、2018年~2030年(百万米ドル)

6.4.2. アメリカ合衆国

6.4.2.1. 主要な国別動向

6.4.2.2. 対象疾患の有病率

6.4.2.3. 規制枠組み

6.4.2.4. 償還枠組み

6.4.2.5. 米国 Vyvgart(Efgartigimod)市場規模予測(2018年~2030年) (USD百万)

6.4.3. カナダ

6.4.3.1. 主要国動向

6.4.3.2. 対象疾患の有病率

6.4.3.3. 規制枠組み

6.4.3.4. 償還枠組み

6.4.3.5. 米国 Vyvgart(Efgartigimod)市場規模と予測、2018年~2030年(百万ドル)

6.4.4. メキシコ

6.4.4.1. 主要国動向

6.4.4.2. 対象疾患の有病率

6.4.4.3. 規制枠組み

6.4.4.4. 償還枠組み

6.4.4.5. メキシコ Vyvgart(Efgartigimod)市場規模推計と予測(2018年~2030年)(百万ドル)

6.5. ヨーロッパ

6.5.1. ヨーロッパ Vyvgart(Efgartigimod)市場規模推計と予測(2018年~2030年)(百万ドル)

6.5.2. イギリス

6.5.2.1. 主要国動向

6.5.2.2. 対象疾患の有病率

6.5.2.3. 規制枠組み

6.5.2.4. 償還枠組み

6.5.2.5. イギリス Vyvgart (Efgartigimod) 市場規模推計と予測(2018年~2030年、百万ドル)

6.5.3. ドイツ

6.5.3.1. 主要国動向

6.5.3.2. 対象疾患の有病率

6.5.3.3. 規制枠組み

6.5.3.4. 償還枠組み

6.5.3.5. ドイツ Vyvgart(Efgartigimod)市場推定値と予測(2018年~2030年、百万米ドル)

6.5.4. フランス

6.5.4.1. 主要な国別動向

6.5.4.2. 対象疾患の有病率

6.5.4.3. 規制枠組み

6.5.4.4. 償還枠組み

6.5.4.5. フランス Vyvgart (Efgartigimod) 市場推定値と予測、2018 – 2030(USD 百万)

6.5.5. イタリア

6.5.5.1. 主要国動向

6.5.5.2. 対象疾患の有病率

6.5.5.3. 規制枠組み

6.5.5.4. 償還枠組み

6.5.5.5. イタリア Vyvgart (Efgartigimod) 市場規模と予測(2018年~2030年、百万ドル)

6.5.6. スペイン

6.5.6.1. 主要国動向

6.5.6.2. 対象疾患の有病率

6.5.6.3. 規制枠組み

6.5.6.4. 償還枠組み

6.5.6.5. スペイン Vyvgart (Efgartigimod) 市場推定値と予測、2018 – 2030 (USD百万)

6.5.7. デンマーク

6.5.7.1. 主要国動向

6.5.7.2. 対象疾患の有病率

6.5.7.3. 規制枠組み

6.5.7.4. 償還枠組み

6.5.7.5. デンマーク Vyvgart (Efgartigimod) 市場推定値と予測、2018 – 2030 (USD 百万)

6.5.8. スウェーデン

6.5.8.1. 主要国動向

6.5.8.2. 対象疾患の有病率

6.5.8.3. 規制枠組み

6.5.8.4. 償還枠組み

6.5.8.5. スウェーデン Vyvgart (Efgartigimod) 市場推定値と予測、2018 – 2030(USD 百万)

6.5.9. ノルウェー

6.5.9.1. 主要国動向

6.5.9.2. 対象疾患の有病率

6.5.9.3. 規制枠組み

6.5.9.4. 償還枠組み

6.5.9.5. ノルウェー Vyvgart (Efgartigimod) 市場規模推計と予測(2018年~2030年、USD百万)

6.6. アジア太平洋

6.6.1. アジア太平洋地域 Vyvgart (Efgartigimod) 市場規模推計と予測(2018年~2030年)(USD百万)

6.6.2. 日本

6.6.2.1. 主要国動向

6.6.2.2. 対象疾患の有病率

6.6.2.3. 規制枠組み

6.6.2.4. 償還枠組み

6.6.2.5. 日本のVyvgart(Efgartigimod)市場規模予測(2018年~2030年)(百万ドル)

6.6.3. 中国

6.6.3.1. 主要国動向

6.6.3.2. 対象疾患の有病率

6.6.3.3. 規制枠組み

6.6.3.4. 償還枠組み

6.6.3.5. 中国 Vyvgart(Efgartigimod)市場推定値と予測(2018年~2030年、百万米ドル)

6.6.4. インド

6.6.4.1. 主要国動向

6.6.4.2. 対象疾患の有病率

6.6.4.3. 規制枠組み

6.6.4.4. 償還枠組み

6.6.4.5. インドのVyvgart(Efgartigimod)市場規模予測(2018年~2030年、百万米ドル)

6.6.5. オーストラリア

6.6.5.1. 主要国動向

6.6.5.2. 対象疾患の有病率

6.6.5.3. 規制枠組み

6.6.5.4. 償還枠組み

6.6.5.5. オーストラリア Vyvgart (Efgartigimod) 市場規模推計と予測(2018年~2030年、百万米ドル)

6.6.6. 韓国

6.6.6.1. 主要国動向

6.6.6.2. 対象疾患の有病率

6.6.6.3. 規制枠組み

6.6.6.4. 償還枠組み

6.6.6.5. 韓国 Vyvgart (Efgartigimod) 市場規模と予測(2018年~2030年、百万米ドル)

6.6.7. タイ

6.6.7.1. 主要な国別動向

6.6.7.2. 対象疾患の有病率

6.6.7.3. 規制枠組み

6.6.7.4. 償還枠組み

6.6.7.5. タイ Vyvgart(Efgartigimod)市場規模と予測、2018年~2030年(百万米ドル)

6.7. ラテンアメリカ

6.7.1. ラテンアメリカ Vyvgart(Efgartigimod)市場規模と予測、2018年~2030年(百万米ドル)

6.7.2. ブラジル

6.7.2.1. 主要国動向

6.7.2.2. 対象疾患の有病率

6.7.2.3. 規制枠組み

6.7.2.4. 償還枠組み

6.7.2.5. 日本のVyvgart(Efgartigimod)市場規模予測(2018年~2030年、百万ドル)

6.7.3. アルゼンチン

6.7.3.1. 主要国動向

6.7.3.2. 対象疾患の有病率

6.7.3.3. 規制枠組み

6.7.3.4. 償還枠組み

6.7.3.5. 中国 Vyvgart (Efgartigimod) 市場規模と予測(2018年~2030年) (USD百万)

6.8. 中東・アフリカ

6.8.1. 中東・アフリカ Vyvgart (Efgartigimod) 市場規模と予測、2017年~2030年 (USD百万)

6.8.2. 南アフリカ

6.8.2.1. 主要国動向

6.8.2.2. 対象疾患の有病率

6.8.2.3. 規制枠組み

6.8.2.4. 償還枠組み

6.8.2.5. 南アフリカ Vyvgart (Efgartigimod) 市場規模予測(2018年~2030年)(百万米ドル)

6.8.3. サウジアラビア

6.8.3.1. 主要国動向

6.8.3.2. 対象疾患の有病率

6.8.3.3. 規制枠組み

6.8.3.4. 償還枠組み

6.8.3.5. サウジアラビア Vyvgart (Efgartigimod) 市場規模と予測(2018年~2030年、百万米ドル)

6.8.4. アラブ首長国連邦

6.8.4.1. 主要国動向

6.8.4.2. 対象疾患の有病率

6.8.4.3. 規制枠組み

6.8.4.4. 償還枠組み

6.8.4.5. アラブ首長国連邦(UAE)のVyvgart (エフガルティモド) 市場規模と予測、2018年~2030年(百万ドル)

6.8.5. クウェート

6.8.5.1. 主要国動向

6.8.5.2. 対象疾患の有病率

6.8.5.3. 規制枠組み

6.8.5.4. 償還枠組み

6.8.5.5. クウェート Vyvgart (Efgartigimod) 市場規模と予測、2018年~2030年(百万ドル)

第7章 競争環境

7.1. 参加者概要

7.2. 企業の市場ポジション分析

7.3. 企業の分類

7.4. 戦略マッピング

7.5. 企業プロファイル/一覧

7.5.1. Argenx SE

7.5.1.1. 概要

7.5.1.2. 財務実績

7.5.1.3. 製品ベンチマーク

7.5.1.4. 戦略的イニシアチブ

第8章 結論

表一覧

表1. 二次資料一覧

表2. 略語一覧

表3. グローバル Vyvgart (Efgartigimod) 市場、地域別、2018年~2030年(百万ドル)

表4. グローバル Vyvgart (Efgartigimod) 市場、適応症別、2018年~2030年(百万ドル)

表5. グローバル・ヴィヴガート(エフガルティモド)市場、投与経路別、2018年~2030年(百万ドル)

表6. 北米・ヴィヴガート(エフガルティモド)市場、国別、2018年~2030年 (百万ドル)

表7. 北米 Vyvgart(Efgartigimod)市場、適応症別、2018年~2030年(百万ドル)

表8. 北米 Vyvgart(Efgartigimod)市場、投与経路別、2018年~2030年(百万ドル)

表9. 米国 Vyvgart(Efgartigimod)市場、適応症別、2018年~2030年(百万ドル)

表10. 米国 Vyvgart(Efgartigimod)市場、投与経路別、2018年~2030年 (USD百万)

表11. カナダ Vyvgart(Efgartigimod)市場、適応症別、2018年~2030年(USD百万)

表12. カナダ Vyvgart(Efgartigimod)市場、投与経路別、2018年~2030年(USD百万)

表13. メキシコ Vyvgart(Efgartigimod)市場、適応症別、2018年~2030年(USD百万)

表14. メキシコ Vyvgart(Efgartigimod)市場、投与経路別、2018年~2030年(百万ドル)

表15. ヨーロッパ Vyvgart(Efgartigimod)市場、国別、2018年~2030年(百万ドル)

表16. ヨーロッパ Vyvgart(Efgartigimod)市場、適応症別、2018年~2030年(百万ドル)

表17. ヨーロッパ Vyvgart(Efgartigimod)市場、投与経路別、2018年~2030年(百万ドル)

表18. イギリス Vyvgart(Efgartigimod)市場、適応症別、2018年~2030年(百万ドル)

表19. イギリス Vyvgart(Efgartigimod)市場、投与経路別、2018年~2030年(百万ドル)

表20. ドイツのVyvgart(Efgartigimod)市場、適応症別、2018年~2030年(百万ドル)

表21. ドイツのVyvgart(Efgartigimod)市場、投与経路別、2018年~2030年(百万ドル)

表22. フランス Vyvgart(Efgartigimod)市場、適応症別、2018年~2030年(百万ドル)

表23. フランス Vyvgart(Efgartigimod)市場、投与経路別、2018年~2030年 (USD百万)

表24. イタリア Vyvgart (Efgartigimod) 市場、適応症別、2018年~2030年 (USD百万)

表25. イタリア Vyvgart (Efgartigimod) 市場、投与経路別、2018年~2030年 (USD百万)

表26. スペイン Vyvgart (Efgartigimod) 市場、適応症別、2018年~2030年 (USD百万)

表27. スペイン Vyvgart (Efgartigimod) 市場、投与経路別、2018年~2030年 (USD百万)

表28. ノルウェー Vyvgart(Efgartigimod)市場、適応症別、2018年~2030年 (USD百万)

表29. ノルウェー Vyvgart (Efgartigimod) 市場、投与経路別、2018年~2030年 (USD百万)

表30. デンマーク Vyvgart (Efgartigimod) 市場、適応症別、2018年~2030年 (USD百万)

表31. デンマーク Vyvgart (Efgartigimod) 市場、投与経路別、2018年~2030年 (USD百万)

表32. スウェーデン Vyvgart (Efgartigimod) 市場、適応症別、2018年~2030年 (USD百万)

表33. スウェーデン Vyvgart(Efgartigimod)市場、投与経路別、2018年~2030年(百万米ドル)

表34. アジア太平洋地域 Vyvgart(Efgartigimod)市場、国別、2018年~2030年(百万米ドル)

表35. アジア太平洋地域 Vyvgart (エフガルティギモド)市場、適応症別、2018年~2030年(百万ドル)

表36. アジア太平洋地域 Vyvgart(エフガルティギモド)市場、投与経路別、2018年~2030年 (百万ドル)

表37. 日本のVyvgart(Efgartigimod)市場、適応症別、2018年~2030年(百万ドル)

表38. 日本のVyvgart(Efgartigimod)市場、投与経路別、2018年~2030年(百万ドル)

表39. 中国 Vyvgart(Efgartigimod)市場、適応症別、2018年~2030年(百万ドル)

表40. 中国 Vyvgart(Efgartigimod)市場、投与経路別、2018年~2030年(百万ドル)

表41. インド Vyvgart(Efgartigimod)市場、適応症別、2018年~2030年(百万ドル)

表42. インドのVyvgart(Efgartigimod)市場、投与経路別、2018年~2030年(百万ドル)

表43. オーストラリアのVyvgart(Efgartigimod)市場、適応症別、2018年~2030年 (USD百万)

表44. オーストラリア Vyvgart (Efgartigimod) 市場、投与経路別、2018年~2030年 (USD百万)

表45. 韓国 Vyvgart (Efgartigimod) 市場、適応症別、2018年~2030年 (USD百万)

表46. 韓国 Vyvgart (Efgartigimod) 市場、投与経路別、2018年~2030年 (USD百万)

表47. タイ Vyvgart (Efgartigimod) 市場、適応症別、2018年~2030年 (USD百万)

表48. タイ Vyvgart (Efgartigimod) 市場、投与経路別、2018年~2030年 (USD百万)

表49. ラテンアメリカ Vyvgart (Efgartigimod) 市場、国別、2018年~2030年 (USD百万)

表50. ラテンアメリカ Vyvgart (Efgartigimod) 市場、適応症別、2018年~2030年 (USD百万)

表51. ラテンアメリカ Vyvgart (Efgartigimod) 市場、投与経路別、2018年 – 2030(百万ドル)

表52. ブラジル Vyvgart(Efgartigimod)市場、適応症別、2018年~2030年(百万ドル)

表53. ブラジル Vyvgart(Efgartigimod)市場、投与経路別、2018年~2030年 (百万ドル)

表54. アルゼンチン Vyvgart(Efgartigimod)市場、適応症別、2018年~2030年(百万ドル)

表55. アルゼンチン Vyvgart(Efgartigimod)市場、投与経路別、2018年~2030年(百万ドル)

表56. 中東・アフリカ Vyvgart(Efgartigimod)市場、国別、2018年~2030年(USD百万)

表57. 中東・アフリカ Vyvgart(Efgartigimod)市場、適応症別、2018年~2030年 (USD百万)

表58. 中東・アフリカ地域 Vyvgart(Efgartigimod)市場、投与経路別、2018年~2030年(USD百万)

表59. 南アフリカ Vyvgart(Efgartigimod)市場、適応症別、2018年~2030年(USD百万)

表60. 南アフリカ Vyvgart(Efgartigimod)市場、投与経路別、2018年~2030年(USD百万)

表61. サウジアラビア Vyvgart(Efgartigimod)市場、適応症別、2018年~2030年 (USD百万)

表62. サウジアラビア Vyvgart (Efgartigimod) 市場、投与経路別、2018年~2030年 (USD百万)

表63. アラブ首長国連邦 Vyvgart (Efgartigimod) 市場、適応症別、2018年~2030年 (USD百万)

表64. アラブ首長国連邦(UAE)のヴィヴガート(エフガルティモド)市場、投与経路別、2018年~2030年(百万ドル)

表65. クウェートのヴィヴガート (エフガルティモド)市場、適応症別、2018年~2030年(百万ドル)

表66. クウェート Vyvgart(エフガルティモド)市場、投与経路別、2018年~2030年(百万ドル)

図のリスト

図1 Vyvgart(Efgartigimod)市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 市場調査アプローチ

図6 バリューチェーンに基づく市場規模推定と予測

図7 市場形成と検証

図8 市場概況

図9 適応症と投与経路の展望(百万米ドル)

図10 競争環境

図11 Vyvgart(Efgartigimod)市場動向

図12 Vyvgart(Efgartigimod)市場:ポーターの5つの力分析

図13 Vyvgart(Efgartigimod)市場:PESTLE分析

図14 適応症市場、2018年~2030年(百万ドル)

図15 慢性炎症性脱髄性多発神経炎(CIDP)市場、2018年~2030年(百万ドル)

図16 一般化型重症筋無力症(gMG)市場、2018年~2030年(百万ドル)

図17 その他の市場、2018年~2030年(百万ドル)

図18 投与経路市場、2018年~2030年(百万ドル)

図19 静脈内(IV)点滴市場、2018年~2030年(百万ドル)

図20 皮下(SC)注射市場、2018年~2030年(百万ドル)

図21 プレフィルドシリンジ市場、2018年~2030年 (百万米ドル)

図22 Vyvgart(Efgartigimod)市場売上高、地域別

図23 地域別市場動向:主要なポイント

図24 北米 Vyvgart(Efgartigimod)市場、2018年~2030年 (USD百万)

図25 米国市場動向

図26 米国 Vyvgart (Efgartigimod) 市場、2018年~2030年 (USD百万)

図27 カナダ市場動向

図28 カナダ Vyvgart (Efgartigimod) 市場、2018年~2030年 (USD百万)

図29 メキシコ市場動向

図30 メキシコ Vyvgart(Efgartigimod)市場、2018年~2030年(百万ドル)

図31 欧州 Vyvgart(Efgartigimod)市場、2018年~2030年(百万ドル)

図32 イギリス市場動向

図33 イギリス Vyvgart(Efgartigimod)市場、2018年~2030年(USD百万)

図34 ドイツ市場動向

図35 ドイツ Vyvgart(Efgartigimod)市場、2018年~2030年 (百万ドル)

図36 フランス国別動向

図37 フランス Vyvgart(Efgartigimod)市場、2018年~2030年(百万ドル)

図38 イタリア国別動向

図39 イタリア Vyvgart(Efgartigimod)市場、2018年~2030年(百万ドル)

図40 スペインの市場動向

図41 スペインのVyvgart(Efgartigimod)市場、2018年~2030年(百万ドル)

図42 ノルウェーの市場動向

図43 ノルウェーのVyvgart (Efgartigimod)市場、2018年~2030年(USD百万)

図44 スウェーデン市場動向

図45 スウェーデン Vyvgart (Efgartigimod)市場、2018年~2030年(USD百万)

図46 デンマークの市場動向

図47 デンマークのヴィヴガート(エフガルティモド)市場、2018年~2030年(百万米ドル)

図48 アジア太平洋地域のヴィヴガート(エフガルティモド)市場、2018年~2030年(百万米ドル)

図49 日本の市場動向

図50 日本のVyvgart(Efgartigimod)市場、2018年~2030年(百万ドル)

図51 中国の市場動向

図52 中国のVyvgart(Efgartigimod)市場、2018年~2030年(百万ドル)

図53 インドの市場動向

図54 インドのVyvgart(Efgartigimod)市場、2018年~2030年(百万ドル)

図55 オーストラリアの市場動向

図56 オーストラリアのVyvgart(Efgartigimod)市場、2018年~2030年(百万ドル)

図57 韓国の市場動向

図58 韓国 Vyvgart(Efgartigimod)市場、2018年~2030年(百万米ドル)

図59 タイの市場動向

図60 タイ Vyvgart(Efgartigimod)市場、2018年~2030年(百万米ドル)

図61 ラテンアメリカ Vyvgart(Efgartigimod)市場、2018年~2030年(百万米ドル)

図62 ブラジル市場動向

図63 ブラジル Vyvgart(Efgartigimod)市場、2018年~2030年(百万米ドル)

図64 アルゼンチン市場動向

図65 アルゼンチン Vyvgart(Efgartigimod)市場、2018年~2030年(百万米ドル)

図66 MEA地域 Vyvgart(Efgartigimod)市場、2018年~2030年(百万米ドル)

図67 南アフリカ共和国市場動向

図68 南アフリカ共和国 Vyvgart(Efgartigimod)市場、2018年~2030年(百万米ドル)

図69 サウジアラビア市場動向

図70 サウジアラビア Vyvgart(Efgartigimod)市場、2018年~2030年(百万米ドル)

図71 アラブ首長国連邦市場動向

図72 UAE Vyvgart(Efgartigimod)市場、2018年~2030年(百万ドル)

図73 クウェート国別動向

図74 クウェート Vyvgart(Efgartigimod)市場、2018年~2030年(百万ドル)

図75 企業分類

図76 企業市場ポジション分析

図77 戦略的フレームワーク

| ※参考情報 ヴィヴガート(エフガルティギモド)は、主に自己免疫疾患の治療に用いられる新しいタイプの医薬品です。この薬は、抗体の調節を行うことで、異常な免疫反応を抑える作用を持っています。特に、自己免疫性の病気においては、体の免疫系が自己の細胞や組織を攻撃してしまうことが多く、ヴィヴガートはその攻撃をダイレクトに抑制することが求められます。 エフガルティギモドは、IgG(免疫グロブリンG)という抗体に働きかけることで効果を発揮します。具体的には、IgGの活性を抑制し、その結果、免疫系全体の反応を弱めるというメカニズムです。この働きにより、例えば重症筋無力症や、他の自己免疫疾患で見られる症状の改善が期待されます。 エフガルティギモドは、特に重症筋無力症の治療において注目されており、この疾患は神経と筋肉の接続に必要な神経伝達物質であるアセチルコリンに対する抗体が生成されることにより、筋肉の弱化や疲労を引き起こします。ヴィヴガートによる治療は、これらの抗体の効果を抑制することにより、筋力の回復や日常生活の質の向上を目指します。 さらに、エフガルティギモドの主な特徴は、従来の免疫抑制剤とは異なり、選択的にIgGの機能を調整することができる点にあります。多くの免疫抑制治療は、体全体の免疫系を抑えるため、感染症のリスクが高まる傾向がありますが、ヴィヴガートは特定の抗体に焦点を当てて作用するため、感染症のリスクを相対的に減少させることができます。 この薬の開発には、先進的なバイオロジカル技術が使用されています。特に、モノクローナル抗体技術が背景にあり、特定のターゲットに対して高い特異性と親和性を持った医薬品を作り出すことが可能となりました。これにより、効率的で効果的な治療法を提供することが実現しています。 エフガルティギモドの投与は、注射によって行われることが一般的です。治療計画は患者の状態や反応に応じて調整され、多くの場合、定期的なフォローアップが必要とされます。患者によっては、副作用が報告されることもありますが、一般的には比較的軽度なものが多く、適切な管理が行われれば大きな問題には至らないことが多いとされています。 今後、ヴィヴガート(エフガルティギモド)に関する研究はさらに進むことが期待されています。新たな自己免疫疾患への適用や、長期的な効果についてのデータが集まることで、この薬の位置づけが一層明確になるでしょう。また、他のバイオ医薬品との併用療法についても研究が進むことで、より多くの患者に恩恵をもたらす可能性があります。 最後に、ヴィヴガートは、これまでの治療法では十分な効果が得られなかった患者にとって、新たな希望となる医薬品であると言えます。今後のエフガルティギモドの発展により、自己免疫疾患の治療における選択肢が増え、多くの人々の生活の質が向上することが期待されています。 |