さらに、異なる適応症に対するペプチド治療薬の臨床開発パイプラインにおける強い存在感が、予測期間中に市場成長を促進すると予想されます。例えば、Zealand Pharmaは、代謝性疾患、消化器疾患、循環器疾患を標的とするペプチド療法の強力なパイプラインポートフォリオを保有しています。同社の最も進んだ候補薬であるSurvodutide(第3相)は、GLP-1とグルカゴン受容体の二重アゴニストとして肥満治療を標的としており、一方、Glepaglutide(登録申請段階)は短腸症候群に対する承認が間近に迫っています。Petrelintide(第2相)は心血管疾患と代謝性疾患の治療を目的として探索されており、Dapiglutide(第1相)とZP6590(第1相)は代謝性疾患と消化器疾患に焦点を当てています。さらに、ZP9830(第1相)とZP10068(前臨床段階)は、同社の早期段階のペプチドイノベーションへのコミットメントを強調しています。ゼアランド・ファーマの多様で進展するパイプラインは、成長著しいペプチド療法市場において強力な競争相手として位置付けられており、短期的な商業化の可能性と長期的な成長ポテンシャルを秘めています。

がん患者の増加と有効な治療法の需要拡大が市場成長を後押しすると予想されています。WHOの報告によると、2022年に世界で約2,000万件の新規がん症例が報告され、970万人が死亡しました。がん診断から5年以内に生存している人は約5,350万人です。生涯でがんを発症する人は約5人に1人で、男性では約9人に1人、女性では約12人に1人がこの病気で命を落としています。ペプチド療法は早期段階のがん治療を提供し、病気の管理を改善し死亡率を低下させます。効率的で迅速な治療法への需要の高まりが、市場拡大をさらに後押しすると予想されます。

予測期間中、企業は新規薬物の開発に注力するため、市場は強い年平均成長率(CAGR)で成長すると予想されています。標的疾患の治療法開発と市場シェア拡大を目的とした研究開発(R&D)が活発化しています。ペプチド療法のR&Dは主に代謝障害を標的とし、次いで腫瘍学と感染症が followed by されています。規制枠組みは厳格化が進んでおり、FDAやEMAなどの規制当局は有効性、安全性、品質に関する基準を強化しています。これらの機関は、ペプチド療法の承認プロセスを効率化するための新たなガイドラインの検討も進めています。

しかし、ペプチド合成と精製に関する課題が残っています。固相反応器の容量制限は、長鎖ペプチドの生産を妨げ、化学修飾や樹脂の膨張に影響を及ぼしています。さらに、非天然アミノ酸の組み込みや複雑な3次元構造は、分離と精製をさらに複雑化し、製造困難を増加させています。

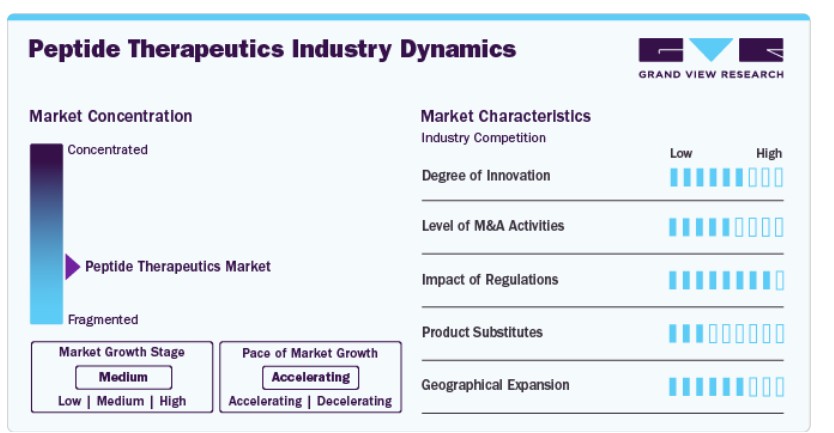

市場集中と特徴

ペプチド療法の分野は、薬剤製剤、標的送達システム、組み合わせ療法の革新により急速に発展しています。研究の焦点は、有効性の向上、副作用の最小化、半減期延長とバイオアベイラビリティ向上の次世代治療法の開発にあります。新興のペプチドベース療法は、代謝障害、がん、神経疾患、消化器疾患、循環器疾患など、幅広い疾患領域に対応しています。経口ペプチド製剤、多標的ペプチド、長時間作用型注射剤などの新規アプローチは、患者の服薬遵守率と治療成果の向上を目指しています。

合併・買収(M&A)は、ペプチド療法業界の拡大に重要な役割を果たしています。主要な製薬企業は、がん、代謝障害、感染症などの主要な治療領域におけるパイプラインを強化するため、バイオテクノロジー企業を買収しています。効果的なペプチド療法への需要の増加は、業界の統合を促進し、企業は生産能力の向上、新規ペプチド合成技術へのアクセス、変化する市場環境での競争優位性の獲得が可能になります。

FDAやEMAなどの規制当局は、安全性、有効性、品質を確保するため、ペプチド療法に対して厳格なガイドラインを適用しています。臨床試験や規制当局の審査を含む承認プロセスは、市場参入までの期間を延長し、開発コストを増加させる可能性があります。さらに、ペプチド療法は製造コストが高いため、償還政策が市場採用に大きな影響を及ぼします。適切な保険カバーと価格戦略の確立は、特にアクセスが課題となる新興市場において不可欠です。

ペプチド療法は複数の疾患領域で注目されていますが、代替治療オプションも存在します。これには、小分子薬、モノクローナル抗体、遺伝子療法、生活習慣の改善や手術などの非薬物療法が含まれます。競争にもかかわらず、ペプチドは高い特異性、改善された安全性プロファイル、代謝、神経、腎臓、呼吸器疾患などにおける応用範囲の拡大により、依然として好ましい治療選択肢として位置付けられています。

企業は、アジア太平洋、ラテンアメリカ、中東など、疾患の有病率上昇と医療インフラの改善が進行する高成長地域での存在感を拡大しています。意識の高まり、支援的な医療政策、保険カバーの拡大が市場浸透を後押ししています。しかし、手頃な価格、サプライチェーンの物流、規制遵守に関する課題が、地域ごとの成長軌道を形作っています。

タイプ別洞察

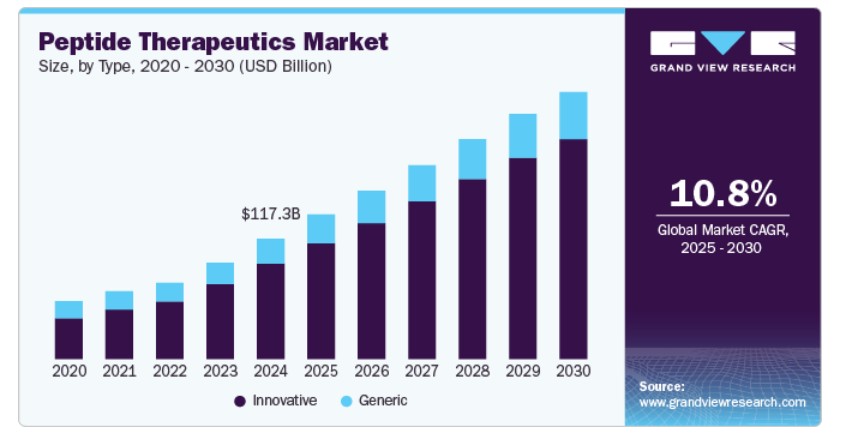

タイプ別では、市場は革新的な製品とジェネリック製品に分類されています。2024年時点で、革新的な製品セグメントが79.13%の最大の売上高シェアを占めています。革新的なペプチド療法の分野は、主要な製薬企業による研究開発投資の増加により、新薬の発見と開発、高い処方率の実現が推進されています。ペプチド療法は、高い特異性と標的治療の可能性で知られ、複雑な疾患の治療における有望な解決策として浮上しています。この成長は、ペプチド合成、修飾技術、薬物送達技術の進歩により、新規でより効果的なペプチドベースの療法の開発が促進されているためです。

ジェネリックセグメントは市場で2番目に大きなセグメントです。ジェネリックペプチド療法の台頭は、製薬業界における新興トレンドです。オリジナルペプチド医薬品の特許が切れるに伴い、ジェネリックメーカーはバイオエквиバレントな代替品を開発し、患者へのアクセス拡大と医療費の削減を可能にしています。この変化は、手頃でアクセス可能な医療ソリューションへの広範な動きと一致しています。現在、世界中で70種類を超えるペプチドベースの医薬品が利用可能であり、ByettaやVictozaなど、広く処方されているペプチド療法のいくつかは、特許期限切れに近づきジェネリック化が迫っています。

アプリケーションインサイト

用途別では、市場は代謝障害、がん、神経疾患、消化器疾患、循環器疾患、疼痛、感染症、腎疾患、皮膚疾患、呼吸器疾患、その他に分類されています。2024年時点で、代謝障害セグメントが61.86%の最大の売上高シェアを占めています。糖尿病、肥満、骨粗鬆症などの代謝障害の有病率の増加は、ペプチド療法業界の主要な成長要因です。国際糖尿病連合(IDF)によると、20~79歳の成人5億3,700万人(10人に1人)が現在糖尿病を患っています。この数は2030年に6億4,300万人、2045年には7億8,300万人に増加すると予測されており、この疾患のグローバルな負担の拡大が浮き彫りになっています。座りっぱなしの生活習慣、不適切な食習慣、高齢化人口の増加により、代謝障害は世界的な健康問題となり、効果的な治療法の開発が急務となっています。ペプチドベースの治療薬は、高い特異性、改善された有効性、および副作用を最小限に抑えながら根本的な代謝経路を標的とする能力から、注目されています。

疼痛分野は、予測期間中に市場で著しい成長を示すと予想されています。国際疼痛研究協会(IASP)によると、2023年時点で慢性疼痛は西欧諸国で成人の約20%に影響を与える重大な公衆衛生問題となっています。疼痛の有病率の増加が、市場需要を後押しすると見込まれています。

投与経路の洞察

投与経路に基づいて、ペプチド療法業界は親和性投与経路、経口投与経路、粘膜投与経路、肺投与経路、その他に分類されています。2024年時点で、親和性投与経路セグメントが84.08%の最大の売上高シェアを占めています。この優位性は、ペプチドの経口バイオアベイラビリティが低く、酵素分解に脆弱で膜透過性が低いことに起因します。糖尿病、がん、自己免疫疾患などの慢性疾患の有病率上昇は、インスリンアナログやGLP-1受容体アゴニストなどの注射用ペプチド医薬品の需要をさらに後押ししています。さらに、持続放出型注射剤、デポ製剤、新規薬物送達システムの開発は、患者の服薬遵守性を向上させ、薬物効果を延長し、投与頻度を削減します。

その他のセグメントは、予測期間中に市場で著しい成長を示すと予想されています。患者に優しい効果的なペプチド療法の需要増加が、伝統的な親水性、経口、粘膜、肺投与方法を超えた代替薬物送達経路の革新を促進しています。経皮、経鼻、眼科用、埋め込み型システムにおける技術進歩は、バイオアベイラビリティの向上、投与頻度の削減、患者順守の向上を実現しています。経皮マイクロニードルパッチは痛みのない持続的な薬物放出を提供し、経鼻投与は迅速な吸収と中枢神経系(CNS)標的化を可能にします。ナノキャリアやハイドロゲルを活用した眼科用製剤は、眼科分野におけるペプチドの応用を拡大しており、埋め込み型システムは慢性疾患における制御された長期的なペプチド放出を実現しています。これらの進歩は、新規で非侵襲的かつ効率的な薬物送達ソリューションを提供することで、市場を再定義しています。

合成技術動向

合成技術に基づいて、市場は組換えDNA技術、固相ペプチド合成(SPPS)、ハイブリッド、液相ペプチド合成(LPPS)、およびその他に分類されています。2024年に組換えDNA技術セグメントが79.26%の最大の売上高シェアを占めました。組換えDNA(rDNA)技術は、ペプチド療法業界の主要な推進要因であり、高純度で生物活性の高い複雑なペプチドベースの医薬品を大規模かつコスト効率よく生産することを可能にしています。化学合成法とは異なり、rDNA技術はインスリン、成長ホルモン、モノクローナル抗体などの生物学的製剤を含む、伝統的な合成手法では生産が困難な長鎖で複雑なペプチドのバイオ合成を可能にします。

固相ペプチド合成(SPPS)セグメントは、予測期間中に市場で著しい成長を示すと予想されています。SPPSは、高純度でスケーラブルな合成ペプチドの迅速かつ効率的な生産を可能にするため、市場における主要な成長要因となっています。SPPSは、自動化された段階的な合成を可能にすることでペプチド製造を革命化し、治療薬に用いられる短~中鎖ペプチドの製造において好まれる方法となっています。さらに、カスタムメイドやパーソナライズドなペプチド治療薬の台頭がSPPSのイノベーションを促進しています。この技術は、環状ペプチド、ステープルドペプチド、ペプチド-薬物複合体など、改変された複雑なペプチドの迅速な合成を可能にし、プレシジョンメディシンにおける治療効果を向上させています。

製造業者タイプ別市場動向

製造業者タイプ別では、市場は自社製造と外部委託に分類されています。2024年時点で、自社製造セグメントが64.92%の最大の売上シェアを占めています。自社製造への移行は、製造品質の管理、コスト効率、知的財産保護の必要性から推進されています。この傾向は、ペプチドの特異性と低毒性が評価されるパーソナライズド・ターゲット療法の需要増加によりさらに加速されています。信頼性の高いサプライチェーンと開発期間の短縮を確保するため、製薬企業は自社内ペプチド製造への投資を拡大しています。この戦略的措置は、オペレーション効率、規制遵守、市場競争力を強化し、急速に進化するペプチド療法の分野で企業を先駆的な位置に据えています。

アウトソーシング製造セグメントは、予測期間中に最も高い年平均成長率(CAGR)で成長すると予想されています。ペプチド製造は、固相ペプチド合成(SPPS)、液相ペプチド合成(LPPS)、またはハイブリッドアプローチなどの高度な技術が必要とされる複雑なプロセスであり、高品質な製品の精製と合成に多大なコストがかかります。さらに、主要企業が戦略的提携を通じて研究開発(R&D)資金と資本投資を増加させていることが、市場成長を後押しすると予想されます。また、業界リーダーは市場内で魅力的な機会を創出する戦略的イニシアチブを実施しています。例えば、2020年7月、CordenPharmaはコロラド州のGMP API施設におけるペプチド製造能力を拡大しました。

地域別動向

北米のペプチド療法市場は、2024年に世界シェアの60.21%を占め、がん、代謝障害、希少疾患の増加を背景に2024年に首位を維持しています。合成ペプチドと組換えペプチドの採用拡大に加え、薬物送達技術の進歩が治療効果の向上に寄与しています。バイオ医薬品研究開発の拡大と規制承認の進展が市場成長を後押ししています。病院と小売薬局は主要な流通チャネルであり、標的型ペプチド療法の需要が増加しています。

米国ペプチド療法市場動向

米国は、バイオ医薬品への投資、高い研究開発費、早期の規制承認を背景に、北米ペプチド療法市場を支配しています。がんや代謝障害の治療におけるペプチドベース療法の 선호度上昇と、ワクチン開発におけるペプチドの活用拡大が市場拡大を加速しています。経口投与可能なペプチドへのシフトと化学合成技術の進展が、アクセス性と患者順守を向上させています。

欧州ペプチド療法市場動向

欧州のペプチド療法市場は安定した成長を続けており、ドイツ、フランス、イギリスが牽引役となっています。バイオテクノロジー革新を支援する政府のイニシアチブ、パーソナライズドペプチド療法への投資増加、強力な臨床研究インフラが主要な成長要因です。神経変性疾患、自己免疫疾患、心血管疾患におけるペプチドの役割拡大が市場拡大を後押ししています。

イギリスでは、バイオ医薬品研究開発への資金投入増加と希少疾患治療への焦点が、治療用ペプチドの需要を拡大しています。臨床試験の拡大、学術機関と産業の連携、ペプチドベースの薬剤承認の増加が市場を後押ししています。病院薬局は腫瘍学分野のペプチド配布で主導的役割を果たしており、小売薬局は慢性疾患管理用のペプチドで存在感を高めています。

ドイツは、高度なペプチド合成技術、堅固な製造インフラ、拡大するバイオ医薬品パイプラインを背景に、欧州のペプチド治療薬市場における主要なプレイヤーです。代謝障害、感染症、がんに対するペプチドベースの治療薬の需要が拡大しています。政府のバイオテクノロジー資金支援と国内ペプチド製造の促進が、市場成長をさらに後押ししています。

フランスのペプチド療法市場は、自己免疫疾患や炎症性疾患に対するペプチド医薬品の臨床採用拡大を背景に拡大しています。規制の進展、公的医療施策、バイオ医薬品研究への投資増加が需要を後押ししています。病院薬局は主要な流通チャネルであり、小売薬局を通じたアクセス拡大が進んでいます。

アジア太平洋ペプチド治療薬市場動向

アジア太平洋地域は、慢性疾患の負担増加、医療アクセス拡大、バイオテクノロジー産業への投資拡大により、ペプチド治療薬市場が堅調に成長しています。中国、インド、日本などの国々が、臨床試験の増加、現地ペプチド製造、規制承認を背景にこの拡大を牽引しています。ナノキャリアや経口製剤を含むペプチドベースの薬物送達技術の進展が市場浸透を促進しています。

日本は、がん、代謝障害、神経疾患などにおけるペプチドベースの薬剤の採用が拡大しています。ペプチド研究への政府資金、製薬企業の連携強化、高齢化関連疾患への焦点が成長要因となっています。病院薬局が流通を支配していますが、小売薬局は慢性疾患向けペプチドへのアクセスを拡大しています。

中国ペプチド療法市場は、バイオ医薬品製造の拡大、研究開発投資の増加、ペプチドベースの医薬品開発に対する政府の強力な支援により、急速に成長しています。がん、糖尿病、感染症に対するペプチド療法の需要が上昇しています。国内の製造能力と国際的な協業が市場構造を強化しています。

ラテンアメリカペプチド療法市場動向

ラテンアメリカでは、医療費の増加、ペプチドベースの治療法への認識の高まり、専門医薬品へのアクセス拡大を背景に、ペプチド療法市場が成長しています。ブラジルは主要市場であり、政府の医療政策、ペプチド臨床研究の拡大、バイオ医薬品製造への注力により牽引されています。

ブラジルの市場成長は、代謝障害や希少疾患におけるペプチド療法の需要増加に支えられています。病院薬局が主要な流通チャネルであり、小売薬局の拡大が進んでいます。規制の改善と地元バイオテック企業への投資増加が市場採用を加速しています。

中東・アフリカ ペプチド療法市場動向

中東・アフリカ地域のペプチド療法市場は、医療インフラの拡大、バイオテックへの投資増加、慢性疾患の負担増加により拡大しています。サウジアラビアや南アフリカでは、政府の医療アクセス向上施策を背景に、ペプチド薬の需要が増加しています。

サウジアラビアのペプチド療法市場は、政府主導の医療近代化、バイオテクノロジー研究開発への投資増加、標的療法の需要拡大を背景に急速に成長しています。病院薬局が主要な流通チャネルであり、小売薬局がペプチド医薬品のアクセス性を拡大しています。ビジョン2030に基づく規制の進展が市場成長をさらに促進しています。

主要ペプチド療法企業動向

ペプチド療法業界の主要企業には、アムジェン・インク、イーライ・リリー・アンド・カンパニー、F. ホフマン・ラ・ロシュ・リミテッド、グラクソスミスクライン・プラシデット、ノバルティスAG、ファイザー・インク、サノフィ、武田薬品工業株式会社、テバ・ファーマシューティカル・インダストリーズ・リミテッドが含まれます。市場は、標的療法の需要増加、ペプチド合成技術の進歩、腫瘍学、代謝障害、感染症分野での採用拡大により牽引されています。

製品イノベーションと規制承認は、ペプチド療法市場における主要企業が競争優位性を維持するための主要な戦略です。新興企業は、パーソナライズドペプチド療法や高度な薬物送達システム(経口、持続放出、ナノ粒子ベースの製剤など)といったニッチ分野をターゲットに、新たな市場機会を拓くことを目指しています。さらに、バイオテクノロジー企業、研究機関、契約製造組織(CMO)との戦略的提携、臨床試験への積極的な参加により、企業は開発を加速し、市場拡大を図り、進化するペプチド療法市場における地位を強化しています。

主要なペプチド療法企業:

以下の企業は、ペプチド療法市場における主要企業です。これらの企業は、市場シェアの大部分を占め、業界の動向をリードしています。

- Eli Lilly and Company

- Pfizer Inc.

- Amgen Inc.

- Takeda Pharmaceutical Company Limited

- AstraZeneca

- Teva Pharmaceutical Industries Ltd.

- Sanofi

- F. Hoffmann-La Roche Ltd

- Novartis AG

- Novo Nordisk A/S

- GSK plc

- Ironwood Pharmaceuticals, Inc.

- Radius Health, Inc. (Subsidiary of Gurnet Point Capital and Patient Square Capital)

- Ipsen Pharma

最近の動向

- 2025年1月、サイトバンセ・バイオロジクスとポリペプチドは、ペプチド医薬品の需要増加に対応するため、戦略的提携を発表しました。この提携は、サイトバンセの微生物および哺乳類発現、プロセス開発、cGMP製造の専門知識と、ポリペプチドの複雑なペプチド開発・製造のノウハウを統合します。両社の能力を組み合わせることで、ペプチド治療薬の製造における効率性、拡張性、イノベーションの向上を目指しています。

- 2023年3月、小野薬品工業株式会社は、PeptiDream Inc.と、小野薬品が注目する複数の領域を標的とした新規マクロサイクリック制約ペプチド医薬品の開発に関する薬物発見協力契約を締結しました。

- 2023年10月、Biosynthは、英国の合成ペプチド製造会社であるPepceuticals Limitedを買収し、この買収を通じてペプチド部門Pepceuticalsを強化する目的で実施しました。

グローバルペプチド治療薬市場レポート セグメンテーション

本報告書は、2018年から2030年までの期間において、グローバル、地域、国別レベルでの売上高の成長を予測し、各サブセグメントにおける業界動向を分析しています。本研究では、Grand View Researchは、グローバルペプチド治療薬市場報告書を、用途、種類、製造業者タイプ、投与経路、合成技術、地域に基づいてセグメント化しています:

- アプリケーション別見通し(売上高、米ドル百万、2018年~2030年)

- がん

- 代謝障害

- 循環器系障害

- 呼吸器系障害

- 消化器系障害

- 感染症

- 疼痛

- 皮膚科系障害

- 神経系障害

- 腎臓系障害

- その他

- 種類別見通し(売上高、米ドル百万、2018年~2030年)

- ジェネリック

- イノベーション

- 製造業者別見通し(売上高、米ドル百万、2018年~2030年)

- 自社製造

- 外部委託

- 投与経路別見通し(売上高、米ドル百万、2018年~2030年)

- 親和性投与

- 経口投与経路

- 肺

- 粘膜

- その他

- 合成技術別見通し(売上高、米ドル百万、2018年~2030年)

- 固相ペプチド合成(SPPS)

- 組換えDNA技術

- ハイブリッド技術

- 液体相ペプチド合成(LPPS)

- その他

- 地域別見通し(売上高、百万ドル、2018年~2030年)

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- イギリス

- ドイツ

- フランス

- イタリア

- スペイン

- デンマーク

- スウェーデン

- ノルウェー

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- タイ

- 韓国

- ラテンアメリカ

- ブラジル

- アルゼンチン

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- クウェート

- 北米

第1章 方法論と範囲

1.1. 市場セグメンテーションと範囲

1.2. 市場定義

1.3. 研究方法論

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータ可視化

1.3.4. データ検証と公開

1.4. 研究範囲と仮定

1.4.1. データソース一覧

第2章 概要

2.1. 市場見通し

2.2. セグメント見通し

2.3. 競合分析

第3章 ペプチド療法市場変数、動向、および範囲

3.1. 親市場見通し

3.2. 周辺市場の見通し

3.3. 市場動向

3.3.1. 市場ドライバー分析

3.3.1.1. がん患者の増加

3.3.1.1.1. がんの発生率データ

3.3.1.2. 技術革新

3.3.1.3. 強力な製品パイプラインの存在

3.3.2. 市場制約分析

3.3.2.1. ペプチドの複雑化

3.3.2.2. 製造設備の高コスト

3.4. ペプチド療法分析ツール

3.4.1. ポーターの分析

3.4.1.1. 供給者の交渉力

3.4.1.2. 購入者の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.1.5. 競争の激化

3.4.2. PESTEL分析

3.4.2.1. 政治的環境

3.4.2.2. 経済的・社会的環境

3.4.2.3. 技術的環境

3.4.2.4. 環境的要因

3.4.2.5. 法的環境

3.5. パイプライン分析

3.5.1. フェーズ1

3.5.2. フェーズ2

3.5.3. フェーズ3

3.6. フェーズ3パイプライン医薬品予測

3.7. 事例分析

第4章. ペプチド療法市場:用途別推定値とトレンド分析

4.1. ペプチド療法市場:用途セグメントダッシュボード

4.2. ペプチド療法市場:アプリケーション別動向分析、2024年と2030年(米ドル百万)

4.3. 代謝障害

4.3.1. 代謝障害市場売上高推計と予測、2018年~2030年(米ドル百万)

4.4. がん

4.4.1. がん市場売上高推計と予測、2018年~2030年(百万ドル)

4.5. 神経系疾患

4.5.1. 神経系疾患市場売上高推計と予測、2018年~2030年(百万ドル)

4.6. 消化器系疾患

4.6.1. 消化器系疾患市場売上高推計と予測(2018年~2030年)(百万米ドル)

4.7. 心血管系疾患

4.7.1. 心血管系疾患市場売上高推計と予測(2018年~2030年)(百万米ドル)

4.8. 痛み

4.8.1. 疼痛市場売上高推計と予測(2018年~2030年、百万米ドル)

4.9. 感染症

4.9.1. 感染症市場売上高推計と予測(2018年~2030年、百万米ドル)

4.10. 腎疾患

4.10.1. 腎疾患市場売上高推計と予測(2018年~2030年)(百万米ドル)

4.11. 皮膚疾患

4.11.1. 皮膚疾患市場売上高推計と予測(2018年~2030年)(百万米ドル)

4.12. 呼吸器疾患

4.12.1. 呼吸器系疾患市場売上高推計と予測(2018年~2030年)(百万米ドル)

4.13. その他

4.13.1. その他市場売上高推計と予測(2018年~2030年)(百万米ドル)

第5章. ペプチド療法市場:タイプ別推計とトレンド分析

5.1. ペプチド療法市場:タイプ別セグメントダッシュボード

5.2. ペプチド療法市場:タイプ別動向分析、2024年と2030年(USD百万)

5.3. 革新的な

5.3.1. 革新的な市場売上高推計と予測、2018年~2030年(USD百万)

5.4. ジェネリック

5.4.1. ジェネリック市場売上高推計と予測、2018年~2030年(百万ドル)

5.4.2. その他市場売上高推計と予測、2018年~2030年(百万ドル)

第6章 ペプチド療法市場:製造業者別推計と動向分析

6.1. ペプチド療法市場:製造業者タイプ別セグメントダッシュボード

6.2. ペプチド療法市場:製造業者タイプ別動向分析、2024年と2030年(百万米ドル)

6.3. 社内製造

6.3.1. 社内製造市場売上高の推計と予測、2018年~2030年(百万米ドル)

6.4. 外注

6.4.1. 外注市場売上高推計と予測、2018年~2030年(百万ドル)

第7章 ペプチド療法市場:合成技術別推計とトレンド分析

7.1. ペプチド療法市場:合成技術セグメントダッシュボード

7.2. ペプチド療法市場:合成技術動向分析、2024年と2030年(百万ドル)

7.3. 組換えDNA技術

7.3.1. 組換えDNA技術市場売上高推計と予測、2018年~2030年(百万ドル)

7.4. 固相ペプチド合成(SPPS)

7.4.1. 固相ペプチド合成(SPPS)市場売上高推計と予測、2018年~2030年(百万米ドル)

7.5. ハイブリッド

7.5.1. ハイブリッド市場売上高推計と予測、2018年~2030年(百万米ドル)

7.6. 液相ペプチド合成(LPPS)

7.6.1. 液体相ペプチド合成(LPPS)市場売上高推計と予測(2018年~2030年、百万米ドル)

7.7. その他

7.7.1. その他市場売上高推計と予測(2018年~2030年、百万米ドル)

第8章. ペプチド療法市場:投与経路別売上高推計と動向分析

8.1. ペプチド療法市場:投与経路別セグメントダッシュボード

8.2. ペプチド療法市場:投与経路別動向分析、2024年と2030年(百万米ドル)

8.3. 親和性投与経路

8.3.1. 親和性投与経路市場売上高推計と予測(2018年~2030年、百万米ドル)

8.4. 経口投与経路

8.4.1. 経口投与経路市場売上高推計と予測(2018年~2030年、百万米ドル)

8.5. 粘膜投与経路

8.5.1. 粘膜投与経路市場売上高推計と予測(2018年~2030年、百万米ドル)

8.6. 肺投与経路

8.6.1. 肺投与経路市場売上高推計と予測(2018年~2030年、百万米ドル)

8.7. その他

8.7.1. その他市場売上高の見積もりおよび予測(2018年~2030年、百万米ドル)

第9章 ペプチド療法市場:地域別見積もりおよびトレンド分析

9.1. ペプチド療法市場シェア(地域別、2024年および2030年、百万米ドル)

9.2. 北米

9.2.1. 北米ペプチド療法市場推定値と予測、2018年~2030年(百万米ドル)

9.2.2. アメリカ合衆国

9.2.2.1. 主要国の動向

9.2.2.2. 対象疾患の有病率

9.2.2.3. 規制枠組み

9.2.2.4. 償還枠組み

9.2.2.5. 米国ペプチド療法市場規模推計と予測(2018年~2030年、百万米ドル)

9.2.3. カナダ

9.2.3.1. 主要国動向

9.2.3.2. 対象疾患の有病率

9.2.3.3. 規制枠組み

9.2.3.4. 償還枠組み

9.2.3.5. カナダ ペプチド療法市場規模推計と予測(2018年~2030年、百万米ドル)

9.2.4. メキシコ

9.2.4.1. 主要国動向

9.2.4.2. 対象疾患の有病率

9.2.4.3. 規制枠組み

9.2.4.4. 償還枠組み

9.2.4.5. メキシコ ペプチド療法市場規模予測(2018年~2030年、百万米ドル)

9.3. ヨーロッパ

9.3.1. ヨーロッパ ペプチド療法市場規模予測(2018年~2030年、百万米ドル)

9.3.2. イギリス

9.3.2.1. 主要国動向

9.3.2.2. 対象疾患の有病率

9.3.2.3. 規制枠組み

9.3.2.4. 償還枠組み

9.3.2.5. イギリス ペプチド療法市場規模予測(2018年~2030年、百万米ドル)

9.3.3. ドイツ

9.3.3.1. 主要国動向

9.3.3.2. 対象疾患の有病率

9.3.3.3. 規制枠組み

9.3.3.4. 償還枠組み

9.3.3.5. ドイツのペプチド療法市場規模と予測(2018年~2030年、百万米ドル)

9.3.4. フランス

9.3.4.1. 主要国の動向

9.3.4.2. 対象疾患の有病率

9.3.4.3. 規制枠組み

9.3.4.4. 償還枠組み

9.3.4.5. フランス ペプチド療法市場規模推計と予測(2018年~2030年、百万米ドル)

9.3.5. イタリア

9.3.5.1. 主要国動向

9.3.5.2. 対象疾患の有病率

9.3.5.3. 規制枠組み

9.3.5.4. 償還枠組み

9.3.5.5. イタリアのペプチド療法市場規模と予測(2018年~2030年、百万米ドル)

9.3.6. スペイン

9.3.6.1. 主要国の動向

9.3.6.2. 対象疾患の有病率

9.3.6.3. 規制枠組み

9.3.6.4. 償還枠組み

9.3.6.5. スペインのペプチド療法市場規模と予測(2018年~2030年、百万米ドル)

9.3.7. デンマーク

9.3.7.1. 主要国の動向

9.3.7.2. 対象疾患の有病率

9.3.7.3. 規制枠組み

9.3.7.4. 償還枠組み

9.3.7.5. デンマークのペプチド療法市場規模と予測(2018年~2030年、百万米ドル)

9.3.8. スウェーデン

9.3.8.1. 主要国の動向

9.3.8.2. 対象疾患の有病率

9.3.8.3. 規制枠組み

9.3.8.4. 償還枠組み

9.3.8.5. スウェーデン ペプチド療法市場の見積もりおよび予測(2018年~2030年、百万米ドル)

9.3.9. ノルウェー

9.3.9.1. 主要国の動向

9.3.9.2. 対象疾患の有病率

9.3.9.3. 規制枠組み

9.3.9.4. 償還枠組み

9.3.9.5. ノルウェーのペプチド療法市場規模と予測(2018年~2030年、百万米ドル)

9.4. アジア太平洋

9.4.1. アジア太平洋地域ペプチド療法市場規模推計と予測(2018年~2030年、百万米ドル)

9.4.2. 日本

9.4.2.1. 主要国動向

9.4.2.2. 対象疾患の有病率

9.4.2.3. 規制枠組み

9.4.2.4. 償還枠組み

9.4.2.5. 日本のペプチド療法市場規模と予測(2018年~2030年)(百万ドル)

9.4.3. 中国

9.4.3.1. 主要国の動向

9.4.3.2. 対象疾患の有病率

9.4.3.3. 規制枠組み

9.4.3.4. 償還枠組み

9.4.3.5. 中国ペプチド療法市場規模推計と予測(2018年~2030年、百万米ドル)

9.4.4. インド

9.4.4.1. 主要国動向

9.4.4.2. 対象疾患の有病率

9.4.4.3. 規制枠組み

9.4.4.4. 償還枠組み

9.4.4.5. インドのペプチド療法市場規模と予測(2018年~2030年、百万米ドル)

9.4.5. オーストラリア

9.4.5.1. 主要国の動向

9.4.5.2. 対象疾患の有病率

9.4.5.3. 規制枠組み

9.4.5.4. 償還枠組み

9.4.5.5. オーストラリアのペプチド療法市場規模と予測(2018年~2030年、百万米ドル)

9.4.6. 韓国

9.4.6.1. 主要国の動向

9.4.6.2. 対象疾患の有病率

9.4.6.3. 規制枠組み

9.4.6.4. 償還枠組み

9.4.6.5. 韓国のペプチド療法市場規模と予測(2018年~2030年、百万米ドル)

9.4.7. タイ

9.4.7.1. 主要な国別動向

9.4.7.2. 対象疾患の有病率

9.4.7.3. 規制枠組み

9.4.7.4. 償還枠組み

9.4.7.5. タイのペプチド療法市場規模と予測(2018年~2030年、百万米ドル)

9.5. ラテンアメリカ

9.5.1. ラテンアメリカのペプチド療法市場規模と予測(2018年~2030年、百万米ドル)

9.5.2. ブラジル

9.5.2.1. 主要国動向

9.5.2.2. 対象疾患の有病率

9.5.2.3. 規制枠組み

9.5.2.4. 償還枠組み

9.5.2.5. 日本のペプチド療法市場規模予測(2018年~2030年、百万ドル)

9.5.3. アルゼンチン

9.5.3.1. 主要な国別動向

9.5.3.2. 対象疾患の有病率

9.5.3.3. 規制枠組み

9.5.3.4. 償還枠組み

9.5.3.5. 中国のペプチド療法市場規模と予測(2018年~2030年、百万米ドル)

9.6. 中東・アフリカ

9.6.1. 中東・アフリカ ペプチド療法市場規模と予測(2017年~2030年、百万米ドル)

9.6.2. 南アフリカ

9.6.2.1. 主要国動向

9.6.2.2. 対象疾患の有病率

9.6.2.3. 規制枠組み

9.6.2.4. 償還枠組み

9.6.2.5. 南アフリカ ペプチド療法市場規模推計と予測(2018年~2030年、百万米ドル)

9.6.3. サウジアラビア

9.6.3.1. 主要国動向

9.6.3.2. 対象疾患の有病率

9.6.3.3. 規制枠組み

9.6.3.4. 償還枠組み

9.6.3.5. サウジアラビアのペプチド療法市場規模と予測(2018年~2030年、百万米ドル)

9.6.4. アラブ首長国連邦

9.6.4.1. 主要な国別動向

9.6.4.2. 対象疾患の有病率

9.6.4.3. 規制枠組み

9.6.4.4. 償還枠組み

9.6.4.5. アラブ首長国連邦(UAE)のペプチド療法市場規模と予測(2018年~2030年、百万米ドル)

9.6.5. クウェート

9.6.5.1. 主要な国別動向

9.6.5.2. 対象疾患の有病率

9.6.5.3. 規制枠組み

9.6.5.4. 償還枠組み

9.6.5.5. クウェート ペプチド療法市場規模予測(2018年~2030年、百万米ドル)

第10章 競争環境

10.1. 主要市場参加者の最近の動向と影響分析

10.2. 企業分類

10.3. 参加者概要

10.4. 財務実績

10.5. 製品ベンチマーク

10.6. 2024年の企業市場シェア分析

10.7. 企業プロファイル

10.7.1. エリ・リリー・アンド・カンパニー

10.7.1.1. 参加者の概要

10.7.1.2. 財務実績

10.7.1.3. 製品ベンチマーク

10.7.1.4. 最近の動向/戦略的イニシアチブ

10.7.2. ファイザー・インク

10.7.2.1. 参加企業の概要

10.7.2.2. 財務実績

10.7.2.3. 製品ベンチマーク

10.7.2.4. 最近の動向/戦略的イニシアチブ

10.7.3. アムジェン・インク

10.7.3.1. 参加企業の概要

10.7.3.2. 財務実績

10.7.3.3. 製品ベンチマーク

10.7.3.4. 最近の動向/戦略的イニシアチブ

10.7.4. タケダ・ファーマシューティカル・カンパニー・リミテッド

10.7.4.1. 参加者の概要

10.7.4.2. 財務実績

10.7.4.3. 製品ベンチマーク

10.7.4.4. 最近の動向/戦略的イニシアチブ

10.7.5. アストラゼネカ

10.7.5.1. 参加者の概要

10.7.5.2. 財務実績

10.7.5.3. 製品ベンチマーク

10.7.5.4. 最近の動向/戦略的イニシアチブ

10.7.6. テバ・ファーマシューティカル・インダストリーズ・リミテッド

10.7.6.1. 参加企業の概要

10.7.6.2. 財務実績

10.7.6.3. 製品ベンチマーク

10.7.6.4. 最近の動向/戦略的イニシアチブ

10.7.7. サノフィ

10.7.7.1. 参加企業の概要

10.7.7.2. 財務実績

10.7.7.3. 製品ベンチマーク

10.7.7.4. 最近の動向/戦略的イニシアチブ

10.7.8. F. ホフマン・ラ・ロシュ株式会社

10.7.8.1. 参加企業の概要

10.7.8.2. 財務実績

10.7.8.3. 製品ベンチマーク

10.7.8.4. 最近の動向/戦略的イニシアチブ

10.7.9. ノバルティスAG

10.7.9.1. 参加者の概要

10.7.9.2. 財務実績

10.7.9.3. 製品ベンチマーク

10.7.9.4. 最近の動向/戦略的イニシアチブ

10.7.10. ノボノルディスクA/S

10.7.10.1. 参加企業の概要

10.7.10.2. 財務実績

10.7.10.3. 製品ベンチマーク

10.7.10.4. 最近の動向/戦略的イニシアチブ

10.7.11. GSK plc

10.7.11.1. 参加者の概要

10.7.11.2. 財務実績

10.7.11.3. 製品ベンチマーク

10.7.11.4. 最近の動向/戦略的イニシアチブ

10.7.12. アイアンウッド・ファーマシューティカルズ・インク

10.7.12.1. 参加者の概要

10.7.12.2. 財務実績

10.7.12.3. 製品ベンチマーク

10.7.12.4. 最近の動向/戦略的イニシアチブ

10.7.13. Radius Health, Inc.(Gurnet Point CapitalおよびPatient Square Capitalの子会社)

10.7.13.1. 参加者の概要

10.7.13.2. 財務実績

10.7.13.3. 製品ベンチマーク

10.7.13.4. 最近の動向/戦略的イニシアチブ

10.7.14. Ipsen Pharma

10.7.14.1. 参加者の概要

10.7.14.2. 財務実績

10.7.14.3. 製品ベンチマーク

10.7.14.4. 最近の動向/戦略的イニシアチブ

第11章 結論/主要なポイント/キーオピニオンリーダーの洞察

表一覧

表1 二次資料一覧

表2 略語一覧

表3 北米ペプチド療法市場の見積もりおよび予測(国別、2018年~2030年)(百万ドル)

表4 北米ペプチド療法市場の見積もりおよび予測(用途別)、2018年~2030年(百万ドル)

表5 北米ペプチド療法市場の見積もりおよび予測(製品タイプ別)、2018年~2030年(百万ドル)

表6 北米ペプチド療法市場の見積もりおよび予測(製造業者タイプ別)、2018年~2030年(百万ドル)

表7 北米ペプチド療法市場規模推計と予測(投与経路別)、2018年~2030年(百万ドル)

表8 北米ペプチド療法市場規模推計と予測(合成技術別)、2018年~2030年(百万ドル)

表9 米国ペプチド療法市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表10 米国ペプチド療法市場規模推計と予測(投与経路別)、2018年~2030年(百万ドル)

表11 米国ペプチド療法市場規模推計と予測(製造業者別)、2018年~2030年(百万ドル)

表12 米国ペプチド療法市場規模推計と予測(投与経路別)、2018年~2030年(百万ドル)

表13 米国ペプチド療法市場規模推計と予測(合成技術別)、2018年~2030年(百万ドル)

表14 カナダ ペプチド療法市場規模予測(用途別、2018年~2030年、百万米ドル)

表15 カナダ ペプチド療法市場規模予測(種類別、2018年~2030年、百万米ドル)

表16 カナダ ペプチド療法市場規模予測(製造業者別、2018年~2030年、百万米ドル)

表17 カナダ ペプチド治療薬市場規模推計と予測(投与経路別)、2018年~2030年(百万米ドル)

表18 カナダ ペプチド治療薬市場規模推計と予測(合成技術別)、2018年~2030年(百万米ドル)

表19 メキシコ ペプチド治療薬市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表20 メキシコ ペプチド療法市場規模推計と予測(投与経路別)、2018年~2030年(百万米ドル)

表21 メキシコ ペプチド療法市場規模推計と予測(製品タイプ別)、2018年~2030年(百万米ドル)

表22 メキシコ ペプチド療法市場規模推計と予測(投与経路別)、2018年~2030年(百万米ドル)

表23 メキシコ ペプチド治療薬市場規模推計と予測(合成技術別)、2018年~2030年(百万ドル)

表24 ヨーロッパ ペプチド治療薬市場規模推計と予測(国別)、2018年~2030年(百万ドル)

表25 ヨーロッパ ペプチド治療薬市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表26 欧州ペプチド治療薬市場規模推計と予測(合成技術別)、2018年~2030年(百万ドル)

表27 欧州ペプチド治療薬市場規模推計と予測(製造業者別)、2018年~2030年(百万ドル)

表28 欧州ペプチド治療薬市場規模推計と予測(投与経路別)、2018年~2030年(百万ドル)

表29 欧州ペプチド療法市場規模推計と予測(合成技術別)、2018年~2030年(百万ドル)

表30 イギリスペプチド療法市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表31 イギリスペプチド療法市場規模推計と予測(種類別)、2018年~2030年(百万ドル)

表32 イギリス ペプチド治療薬市場規模推計と予測(製造業者別)、2018年~2030年(百万ドル)

表33 イギリス ペプチド治療薬市場規模推計と予測(投与経路別)、2018年~2030年(百万ドル)

表34 イギリス ペプチド治療薬市場規模推計と予測(合成技術別)、2018年~2030年(百万ドル)

表35 ドイツのペプチド療法市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表36 ドイツのペプチド療法市場規模推計と予測(種類別)、2018年~2030年(百万ドル)

表37 ドイツのペプチド療法市場規模推計と予測(製造業者別)、2018年~2030年(百万ドル)

表38 ドイツのペプチド療法市場規模推計と予測(投与経路別)、2018年~2030年(百万米ドル)

表39 ドイツのペプチド療法市場規模推計と予測(合成技術別)、2018年~2030年(百万米ドル)

表40 フランスのペプチド療法市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表41 フランス ペプチド療法市場規模推計と予測(投与経路別)、2018年~2030年(百万ドル)

表42 フランス ペプチド療法市場規模推計と予測(製造業者別)、2018年~2030年(百万ドル)

表43 フランス ペプチド療法市場規模推計と予測(投与経路別)、2018年~2030年(百万ドル)

表44 フランス ペプチド治療薬市場規模推計と予測(合成技術別)、2018年~2030年(百万ドル)

表45 スペイン ペプチド治療薬市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表46 スペイン ペプチド治療薬市場規模推計と予測(種類別)、2018年~2030年(百万ドル)

表47 スペインのペプチド治療薬市場規模推計と予測(製造業者別)、2018年~2030年(百万ドル)

表48 スペインのペプチド治療薬市場規模推計と予測(投与経路別)、2018年~2030年(百万ドル)

表49 スペインのペプチド治療薬市場規模推計と予測(合成技術別)、2018年~2030年(百万ドル)

表50 イタリアのペプチド療法市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表51 イタリアのペプチド療法市場規模推計と予測(種類別)、2018年~2030年(百万ドル)

表52 イタリアのペプチド療法市場規模推計と予測(製造業者別)、2018年~2030年(百万ドル)

表53 イタリアのペプチド療法市場規模推計と予測(投与経路別)、2018年~2030年(百万米ドル)

表54 イタリアのペプチド療法市場規模推計と予測(合成技術別)、2018年~2030年(百万米ドル)

表55 デンマークのペプチド療法市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表56 デンマークのペプチド療法市場規模推計と予測(投与経路別)、2018年~2030年(百万米ドル)

表57 デンマークのペプチド療法市場規模推計と予測(製造業者別)、2018年~2030年(百万米ドル)

表58 デンマークのペプチド療法市場規模推計と予測(投与経路別)、2018年~2030年(百万米ドル)

表59 デンマークのペプチド療法市場規模推計と予測(合成技術別)、2018年~2030年(百万ドル)

表60 スウェーデンのペプチド療法市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表61 スウェーデンのペプチド療法市場規模推計と予測(種類別)、2018年~2030年(百万ドル)

表62 スウェーデン ペプチド療法市場規模推計と予測(製造業者別)、2018年~2030年(百万米ドル)

表63 スウェーデン ペプチド療法市場規模推計と予測(投与経路別)、2018年~2030年(百万米ドル)

表64 スウェーデン ペプチド療法市場規模推計と予測(合成技術別)、2018年~2030年(百万米ドル)

表65 ノルウェーのペプチド療法市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表66 ノルウェーのペプチド療法市場規模推計と予測(種類別)、2018年~2030年(百万米ドル)

表67 ノルウェーのペプチド療法市場規模推計と予測(製造業者別)、2018年~2030年(百万米ドル)

表68 ノルウェーのペプチド治療薬市場規模推計と予測(投与経路別)、2018年~2030年(百万米ドル)

表69 ノルウェーのペプチド治療薬市場規模推計と予測(合成技術別)、2018年~2030年(百万米ドル)

表70 アジア太平洋地域のペプチド治療薬市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表71 アジア太平洋地域ペプチド療法市場規模推計と予測(投与経路別)、2018年~2030年(百万ドル)

表72 アジア太平洋地域ペプチド療法市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表73 アジア太平洋地域ペプチド療法市場規模推計と予測(製造業者タイプ別)、2018年~2030年(百万ドル)

表74 アジア太平洋地域ペプチド治療薬市場規模推計と予測(投与経路別)、2018年~2030年(百万ドル)

表75 アジア太平洋地域ペプチド治療薬市場規模推計と予測(合成技術別)、2018年~2030年(百万ドル)

表76 日本のペプチド療法市場規模と予測(用途別)、2018年~2030年(百万ドル)

表77 日本のペプチド療法市場規模と予測(種類別)、2018年~2030年(百万ドル)

表78 日本のペプチド療法市場規模と予測(製造業者別)、2018年~2030年(百万ドル)

表79 日本のペプチド治療薬市場規模推計と予測(投与経路別)、2018年~2030年(百万ドル)

表80 日本のペプチド治療薬市場規模推計と予測(合成技術別)、2018年~2030年(百万ドル)

表81 中国のペプチド治療薬市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表82 中国ペプチド療法市場規模推計と予測(投与経路別)、2018年~2030年(百万ドル)

表83 中国ペプチド療法市場規模推計と予測(製造業者別)、2018年~2030年(百万ドル)

表84 中国ペプチド療法市場規模推計と予測(投与経路別)、2018年~2030年(百万ドル)

表85 中国ペプチド治療薬市場規模推計と予測(合成技術別)、2018年~2030年(百万ドル)

表86 インドペプチド治療薬市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表87 インドペプチド治療薬市場規模推計と予測(種類別)、2018年~2030年(百万ドル)

表88 インドのペプチド治療薬市場規模推計と予測(製造業者別)、2018年~2030年(百万ドル)

表89 インドのペプチド治療薬市場規模推計と予測(投与経路別)、2018年~2030年(百万ドル)

表90 インドのペプチド治療薬市場規模推計と予測(合成技術別)、2018年~2030年(百万ドル)

表91 韓国のペプチド療法市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表92 韓国のペプチド療法市場規模推計と予測(種類別)、2018年~2030年(百万ドル)

表93 韓国のペプチド治療薬市場規模推計と予測(製造業者別)、2018年~2030年(百万ドル)

表94 韓国のペプチド治療薬市場規模推計と予測(投与経路別)、2018年~2030年(百万ドル)

表95 韓国のペプチド療法市場規模推計と予測(合成技術別)、2018年~2030年(百万ドル)

表96 オーストラリアのペプチド療法市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表97 オーストラリアのペプチド療法市場規模推計と予測(種類別)、2018年~2030年(百万ドル)

表98 オーストラリアのペプチド療法市場規模推計と予測(製造業者別)、2018年~2030年(百万米ドル)

表99 オーストラリアのペプチド療法市場規模推計と予測(投与経路別)、2018年~2030年(百万米ドル)

表100 オーストラリアのペプチド療法市場規模推計と予測(合成技術別)、2018年~2030年(百万ドル)

表101 タイのペプチド療法市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表102 タイのペプチド療法市場規模推計と予測(種類別)、2018年~2030年(百万ドル)

表103 タイのペプチド治療薬市場規模推計と予測(製造業者別)、2018年~2030年(百万ドル)

表104 タイのペプチド治療薬市場規模推計と予測(投与経路別)、2018年~2030年(百万ドル)

表105 タイのペプチド療法市場規模推計と予測(合成技術別)、2018年~2030年(百万米ドル)

表106 ラテンアメリカペプチド療法市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表107 ラテンアメリカ ペプチド療法市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表108 ラテンアメリカ ペプチド療法市場規模推計と予測(製品タイプ別)、2018年~2030年(百万米ドル)

表109 ラテンアメリカ ペプチド療法市場規模推計と予測(製造業者別)、2018年~2030年(百万ドル)

表110 ラテンアメリカ ペプチド療法市場規模推計と予測(投与経路別)、2018年~2030年(百万ドル)

表111 ラテンアメリカ ペプチド療法市場規模予測(合成技術別)、2018年~2030年(百万米ドル)

表112 ブラジル ペプチド療法市場規模予測(投与経路別)、2018年~2030年(百万米ドル)

表113 ブラジル ペプチド療法市場規模推計と予測(合成技術別)、2018年~2030年(百万米ドル)

表114 アルゼンチン ペプチド療法市場規模推計と予測(用途別)、2018年~2030年(百万米ドル)

表115 アルゼンチン ペプチド療法市場規模推計と予測(製品タイプ別)、2018年~2030年(百万米ドル)

表116 アルゼンチン ペプチド療法市場規模推計と予測(製造業者別)、2018年~2030年(百万ドル)

表117 アルゼンチン ペプチド療法市場規模推計と予測(投与経路別)、2018年~2030年(百万ドル)

表118 アルゼンチン ペプチド療法市場規模推計と予測(合成技術別)、2018年~2030年(百万米ドル)

表119 MEA ペプチド療法市場規模推計と予測(国別)、2018年~2030年(百万米ドル)

表120 MEAペプチド療法市場規模推計と予測(投与経路別)、2018年~2030年(百万ドル)

表121 MEAペプチド療法市場規模推計と予測(用途別)、2018年~2030年(百万ドル)

表122 MEAペプチド療法市場規模推計と予測(製造業者別)、2018年~2030年(百万ドル)

表123 MEAペプチド療法市場規模推計と予測(投与経路別)、2018年~2030年(百万ドル)

表124 MEAペプチド治療薬市場規模と予測(合成技術別)、2018年~2030年(百万ドル)

表125 南アフリカペプチド治療薬市場規模と予測(用途別)、2018年~2030年(百万ドル)

表126 南アフリカ ペプチド療法市場規模と予測(投与経路別)、2018年~2030年(百万米ドル)

表127 南アフリカ ペプチド療法市場規模と予測(製造業者別)、2018年~2030年(百万米ドル)

表128 南アフリカ ペプチド療法市場規模推計と予測(投与経路別)、2018年~2030年(百万米ドル)

表129 南アフリカ ペプチド療法市場規模推計と予測(合成技術別)、2018年~2030年(百万米ドル)

表130 アラブ首長国連邦(UAE)のペプチド療法市場規模と予測(用途別)、2018年~2030年(百万米ドル)

表131 アラブ首長国連邦(UAE)のペプチド療法市場規模と予測(種類別)、2018年~2030年(百万米ドル)

表132 アラブ首長国連邦(UAE)のペプチド療法市場規模と予測(製造業者別)、2018年~2030年(百万米ドル)

表133 UAEペプチド療法市場規模推計と予測(投与経路別)、2018年~2030年(百万ドル)

表134 UAEペプチド療法市場規模推計と予測(合成技術別)、2018年~2030年(百万ドル)

表135 サウジアラビアのペプチド療法市場規模と予測(用途別)、2018年~2030年(百万ドル)

表136 サウジアラビアのペプチド療法市場規模と予測(種類別)、2018年~2030年(百万ドル)

表137 サウジアラビアのペプチド治療薬市場規模推計と予測(製造業者別)、2018年~2030年(百万ドル)

表138 サウジアラビアのペプチド治療薬市場規模推計と予測(投与経路別)、2018年~2030年(百万ドル)

表139 サウジアラビアのペプチド療法市場規模と予測(合成技術別)、2018年~2030年(百万ドル)

表140 クウェートのペプチド療法市場規模と予測(用途別)、2018年~2030年(百万ドル)

表141 クウェートのペプチド療法市場規模と予測(種類別)、2018年~2030年(百万ドル)

表142 クウェート ペプチド療法市場規模推計と予測(製造業者別)、2018年~2030年(百万ドル)

表143 クウェート ペプチド療法市場規模推計と予測(投与経路別)、2018年~2030年(百万ドル)

表144 クウェート ペプチド療法市場規模推計と予測(合成技術別)、2018年~2030年(百万ドル)

表145 クウェート ペプチド療法市場規模推計と予測(製造業者別)、2018年~2030年(百万ドル)

表146 クウェート ペプチド療法市場規模推計と予測(投与経路別)、2018年~2030年(百万ドル)

表147 クウェート ペプチド療法市場規模推計と予測(合成技術別)、2018年~2030年(百万ドル)

図表一覧

図1 ペプチド療法市場セグメンテーション

図2 市場調査プロセス

図3 データ三角測量技術

図4 主要な調査パターン

図5 バリューチェーンに基づく市場規模推定と予測

図6 市場シェア評価のためのQFDモデリング

図7 市場構成と検証

図8 市場概要

図9 アプリケーションセグメント概要

図10 製造業者セグメント(種類別)概要

図11 投与経路と合成技術セグメント概要

図12 競争環境の概観

図13 医薬品市場(USD億ドル)

図14 市場動向

図15 世界で最も一般的ながんは下記の表に示されています

図16 2023年に上位11種類のがんによる新規患者数(千件)

図17 臨床試験における治療用ペプチドの段階

図18 ポーターの5つの力分析

図19 PESTLE分析

図20 ペプチド療法市場:応用動向と主要なポイント

図21 ペプチド療法市場:応用動向分析

図22 がん市場の見積もりおよび予測(2018年~2030年、USD百万)

図23 代謝障害市場の見積もりおよび予測(2018年~2030年、百万ドル)

図24 心血管疾患市場の見積もりおよび予測(2018年~2030年、百万ドル)

図25 呼吸器疾患市場の見積もりおよび予測(2018年~2030年、百万ドル)

図26 消化器系疾患市場規模と予測(2018年~2030年、百万ドル)

図27 感染症市場規模と予測(2018年~2030年、百万ドル)

図28 疼痛市場規模と予測(2018年~2030年、百万ドル)

図29 皮膚疾患市場規模と予測(2018年~2030年、百万米ドル)

図30 神経疾患市場規模と予測(2018年~2030年、百万米ドル)

図31 腎疾患市場規模と予測(2018年~2030年、百万米ドル)

図32 その他の市場規模推計と予測(2018年~2030年、百万米ドル)

図33 ペプチド療法市場:製品タイプ別見通しと主要なポイント

図34 ペプチド療法市場:製品タイプ別動向分析

図35 ジェネリック市場規模推計と予測(2018年~2030年、百万米ドル)

図36 革新市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図37 ペプチド療法市場:製造業者別見通しと主要なポイント

図38 ペプチド療法市場:製造業者別動向分析

図39 社内開発市場の見積もりおよび予測、2018年~2030年(百万米ドル)

図40 アウトソーシング市場の見積もりおよび予測、2018年~2030年(百万ドル)

図41 ペプチド療法市場:投与経路の展望と主要なポイント

図42 ペプチド療法市場:投与経路の動向分析

図43 親和性投与経路市場の見積もりおよび予測、2018年~2030年(百万ドル)

図44 経口投与経路市場の見積もりおよび予測、2018年~2030年(百万ドル)

図45 肺投与経路市場の見積もりおよび予測、2018年~2030年(百万ドル)

図46 粘膜投与経路市場の見積もりおよび予測、2018年~2030年(百万ドル)

図47 その他の市場規模推計と予測(2018年~2030年、百万米ドル)

図48 ペプチド療法市場:合成技術の見通しと主要なポイント

図49 ペプチド療法市場:合成技術動向分析

図50 固相ペプチド合成(SPPS)市場規模と予測、2018年~2030年(百万ドル)

図51 組換えDNA技術市場規模と予測、2018年~2030年(百万ドル)

図52 ハイブリッド技術市場規模と予測、2018年~2030年(百万ドル)

図53 液体相ペプチド合成(LPPS)技術市場規模と予測(2018年~2030年、百万ドル)

図54 その他市場規模と予測(2018年~2030年、百万ドル)

図55 ペプチド治療薬市場売上高(地域別、2024年と2030年、百万ドル)

図56 地域別市場動向:主要なポイント

図57 地域別市場動向:主要なポイント

図58 北米ペプチド治療薬市場規模推計と予測(2018年~2030年)(百万ドル)

図59 主要国動向

図60 対象疾患の有病率

図61 米国ペプチド療法市場の見積もりおよび予測(2018年~2030年、百万ドル)

図62 主要国動向

図63 対象疾患の有病率

図64 カナダペプチド療法市場の見積もりおよび予測(2018年~2030年、百万ドル)

図65 メキシコ ペプチド療法市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図66 主要国の動向

図67 対象疾患の有病率

図68 欧州 ペプチド療法市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図69 主要国の動向

図70 対象疾患の有病率

図71 イギリス ペプチド療法市場規模推計と予測(2018年~2030年、百万米ドル)

図72 主要国動向

図73 対象疾患の有病率

図74 ドイツ ペプチド療法市場規模推計と予測(2018年~2030年、百万米ドル)

図75 主要国動向

図76 対象疾患の有病率

図77 フランスにおけるペプチド療法市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図78 主要国の動向

図79 対象疾患の有病率

図80 スペインにおけるペプチド療法市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図81 主要国の動向

図82 対象疾患の有病率

図83 イタリアのペプチド療法市場規模と予測(2018年~2030年、百万ドル)

図84 主要国の動向

図85 対象疾患の有病率

図86 デンマークのペプチド療法市場規模と予測(2018年~2030年、百万ドル)

図87 主要国の動向

図88 対象疾患の有病率

図89 スウェーデン ペプチド療法市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図90 主要国の動向

図91 対象疾患の有病率

図92 ノルウェー ペプチド療法市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図93 欧州その他の地域におけるペプチド療法市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図94 アジア太平洋地域におけるペプチド療法市場の見積もりおよび予測(2018年~2030年、百万米ドル)

図95 主要国の動向

図96 対象疾患の有病率

図97 日本のペプチド療法市場規模と予測(2018年~2030年、百万ドル)

図98 主要国の動向

図99 対象疾患の有病率

図100 中国のペプチド療法市場規模と予測(2018年~2030年、百万ドル)

図101 主要国の動向

図102 対象疾患の有病率

図103 インドのペプチド療法市場規模推計と予測(2018年~2030年、百万ドル)

図104 主要国の動向

図105 対象疾患の有病率

図106 オーストラリアのペプチド療法市場規模推計と予測(2018年~2030年、百万ドル)

図107 主要国の動向

図108 タイのペプチド療法市場規模推計と予測(2018年~2030年、百万米ドル)

図109 主要国の動向

図110 韓国のペプチド療法市場規模推計と予測(2018年~2030年、百万米ドル)

図111 アジア太平洋地域(その他)のペプチド療法市場規模予測(2018年~2030年、百万米ドル)

図112 ラテンアメリカ地域のペプチド療法市場規模予測(2018年~2030年、百万米ドル)

図113 主要国の動向

図114 対象疾患の有病率

図115 ブラジル ペプチド療法市場規模推計と予測(2018年~2030年、百万米ドル)

図116 主要国動向

図117 対象疾患の有病率

図118 アルゼンチン ペプチド療法市場規模推計と予測(2018年~2030年、百万米ドル)

図119 ラテンアメリカその他の地域におけるペプチド療法市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

図120 MEA地域におけるペプチド療法市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

図121 主要国の動向

図122 対象疾患の有病率

図123 南アフリカ ペプチド療法市場規模推計と予測(2018年~2030年、百万米ドル)

図124 主要国動向

図125 対象疾患の有病率

図126 サウジアラビア ペプチド療法市場規模推計と予測(2018年~2030年、百万米ドル)

図127 主要国動向

図128 対象疾患の有病率

図129 アラブ首長国連邦(UAE)のペプチド療法市場推定値と予測(2018年~2030年、百万米ドル)

図130 主要国の動向

図131 対象疾患の有病率

図132 クウェートのペプチド療法市場推定値と予測(2018年~2030年、百万米ドル)

図133 中東・アフリカ(MEA)残りの地域におけるペプチド療法市場の見積もりおよび予測(2018年~2030年)(百万米ドル)

| ※参考情報 ペプチド療法は、ペプチドという短いアミノ酸の鎖を用いて、様々な病気の治療や予防を目指す治療法です。ペプチドは、通常、2から50個のアミノ酸から構成されており、非常に多様な生理活性を持っています。このため、ペプチド療法は、特定の条件下で効果的な治療法とされています。 ペプチド療法には、多くの種類があります。まず、ホルモンペプチドがあります。これには、インスリンや成長ホルモンが含まれます。これらのペプチドは、体内のさまざまな生理的作用を調節し、代謝や成長に寄与します。次に、免疫調節ペプチドがあります。これらは免疫系の働きを刺激や抑制することで、自己免疫疾患や感染症の治療に利用されます。また、抗がんペプチドも重要です。これらのペプチドは、がん細胞の増殖を抑制したり、がん細胞を特異的に標的にすることで、がん治療に役立ちます。 ペプチド療法の用途は多岐にわたります。糖尿病治療に使われるインスリンがその代表例です。インスリンは、血糖値をコントロールするために不可欠なホルモンであり、糖尿病患者にとって生命を維持するための重要な治療薬です。また、成長ホルモンを用いた治療は、成長障害やホルモン異常を持つ患者に対して行われます。免疫系をターゲットにしたペプチドは、感染症やアレルギーの治療にも応用されています。 さらに、ペプチド療法は、整形外科や神経科などの領域でも注目されています。例えば、神経保護作用を持つペプチドは、アルツハイマー病やパーキンソン病の研究において有望な結果を示しています。また、疼痛緩和のためのペプチドも開発されており、慢性的な痛みの管理に利用されています。 ペプチド療法の特徴として、その選択性と安全性が挙げられます。ペプチドは、特定の受容体に結合しやすく、他の分子に比べて副作用が少ないとされています。また、体内での分解が比較的早いため、持続的な効果を得るためには、投与方法やスケジュールの工夫が必要です。 関連技術としては、ペプチド合成技術が重要です。これは、特定のアミノ酸配列を持つペプチドを合成するための技術で、化学合成や生物学的合成が含まれます。最近では、マイクロアレイ技術を用いた高スループットスクリーニングが進化しており、多数のペプチドを迅速に合成・評価することが可能となっています。また、ペプチドの修飾技術も重要です。これにより、生理活性を高めたり、安定性を向上させたりすることが可能となります。 ペプチド療法は、今後ますます注目される分野です。新しい病気に対する治療法の開発や、個別化医療への応用が期待されています。特に、ペプチドが特異的に標的とすることで、従来の治療法に比べて効果的かつ安全に治療を行える可能性が高いです。 このように、ペプチド療法は現代医療において重要な役割を果たしており、今後の研究や技術の進展によって、さらなる応用が期待されます。ペプチドに関する理解が深まることで、より多くの疾患の治療に貢献できることを願っています。 |