Fact.MR 調査結果 – ステークホルダーによる業界動向

Fact.MRがピープロテインのステークホルダーを対象に実施した大規模調査によると、アレルギー物質不使用の配合、製品機能性、調達能力に関する国際的な一致が見られました。82%の生産者は、ピープロテインのクリーンラベルと低アレルギー性特性を、ブランドコミュニケーションの核心と業界内での受け入れ可能性の基盤として挙げました。

テクスチャー機能性も重要な課題で、74%がピープロテインの水分吸収性と噛み応えを、肉代替品や高タンパクスナックにおける消費者受け入れの鍵と指摘しています。さらに69%が地域調達を、輸送コスト上昇と作物の変動を緩和する手段として強調しています。北米は分離加工と風味向上を中核に据え、78%の企業が酵素処理と熱処理で成功を収めています。

欧州では、80%のステークホルダーが追跡可能で有機的なパラダイムを採用しており、ピープロテインの低炭素プロファイルを活用しています。アジア太平洋地域は勢いを増していますが、61%の回答者が、ピープロテインを伝統的な食生活の一部として確立するために、加工インフラの強化と消費者教育キャンペーンが必要だと指摘しています。

技術投資が拡大しています。北米では風味マスキングとAIを活用した配合技術の導入が製品品質とスケーラビリティを向上させています。欧州ではデジタルサプライチェーンプラットフォームを活用した精密調達が進んでいます。アジア太平洋地域はモジュール式エクストルージョンと加工プラントの迅速な構築で、規模とコストの課題を解決しています。気候変動による収量変動と認証スキームの分散化は、世界的な課題として残っています。

予測期間中、75%の回答者が付加価値のあるピープロテイン製品への投資を計画しており、特に飲料、ベーカリー、構造化肉代替品に焦点を当てています。クロスファンクショナルなイノベーション、地域密着型サプライチェーン、継続的な消費者教育が成長を後押しします。

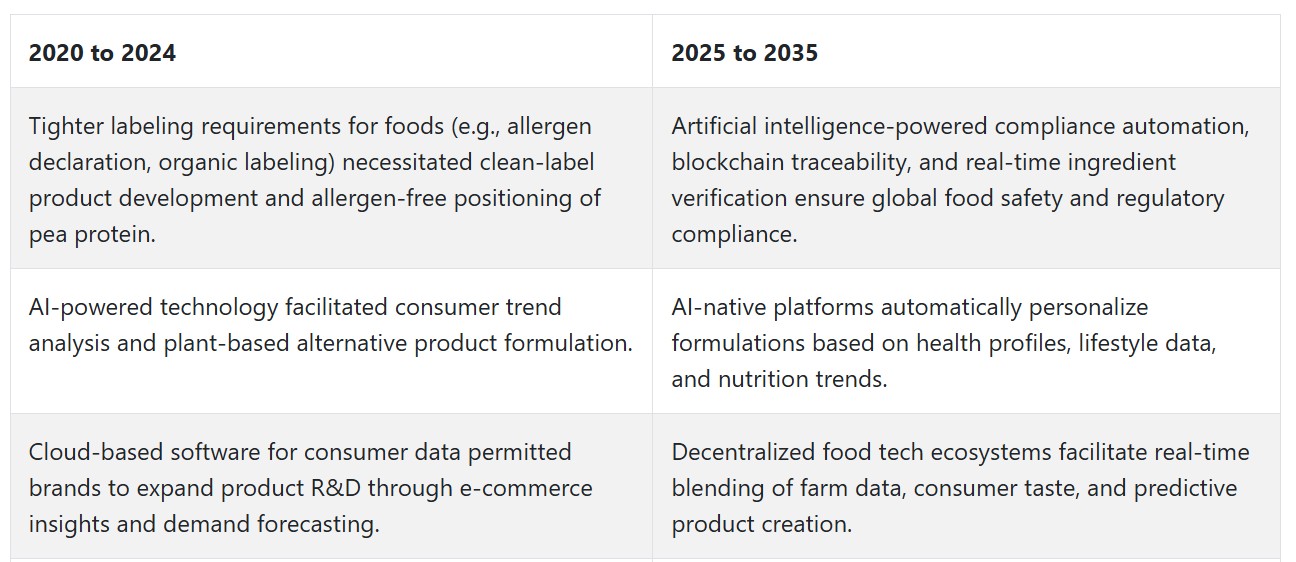

2020年から2024年までのイエローピープロテイン市場の変化と2025年から2035年までの将来動向

2020年から2024年にかけて、植物由来のトレンドが健康意識、持続可能性意識、アレルゲンフリーの需要により拡大し、イエローピープロテイン市場は急速に成長しました。食品メーカーは、消費者行動の分析、製品最適化の策定、製品開発の加速にAIを活用した分析を導入しました。ピープロテインは、クリーンラベル、オーガニック、非遺伝子組み換え(非GMO)プラットフォームの支援を受けて、肉や乳製品の代替品として注目されました。クラウドベースのソフトウェアは研究開発の拡張性を向上させ、エッジコンピューティングを活用した農業技術は作物の健康状態をリアルタイムで監視しました。

成長にもかかわらず、サプライチェーンの非効率性と作物の多様性がプロセスに課題をもたらしました。2025年から2035年にかけて、エンドウ豆タンパク質イノベーションは、バイオテクノロジーまたは再生可能食品システムを通じてAIによって革命を起こすでしょう。分散型フードテックプラットフォームは、農場から食卓までのブロックチェーン追跡可能性を可能にする予測型食品製造を実現します。

量子情報に基づくモデリングはタンパク質抽出プロセスを最大化し、エッジネイティブ型スマート農業は栄養素の量と収量の一貫性を動的に制御します。AI搭載のコンプライアンスソフトウェアは国際的な規制遵守を保証し、食品詐欺のリスクを低減します。カーボンゼロ加工ユニット、再生農業、循環型包装は、持続可能性の将来的なニーズに対応します。

セグメント別分析

製品別

2025年、黄色いエンドウ豆タンパク質市場はエンドウ豆タンパク質濃縮物が40%の市場シェアを占め、次いでエンドウ豆タンパク質分離物が30%を占めると予測されています。

エンドウ豆タンパク質濃縮物は、多様な用途、コスト効率、機能的メリットから、黄色いエンドウ豆タンパク質市場を今後も牽引すると見込まれます。植物由来の肉製品、栄養バー、飲料などに広く使用されています。必須アミノ酸が豊富で消化性を高めるため、食品・飲料用途やサプリメントにも魅力的です。

さらに、これらの濃縮物は、肉代替品、乳製品不使用飲料、高タンパク質スナックの基材として直接使用されるベース原料の一部として一般的に含まれています。このセグメントの主要な企業には、ロケット、カーギル、ニュートリアティ、ペプシコ、ADMなどが挙げられます。これらの企業は、北米、欧州、アジアにおける植物由来製品の使用拡大という今後の業界動向に対応したピープロテイン濃縮物を提供しています。消費者の関心の高まりを受け、これらの企業は、バーガーやソーセージなどの植物由来肉製品、乳製品不使用のミルク、プロテインバーの開発において重要な役割を果たしています。

エンドウタンパク質アイソレーターは、製品全体のタンパク質含有量を減らす必要のある高タンパク質配合への需要から、継続的な需要が見込まれます。ほとんどの濃縮物は、スポーツ栄養、タンパク質パウダー、高タンパク質食品などに適しています。特に、植物由来でアレルゲンフリーの代替品への需要が高まるベジタリアン・ヴィーガン市場において、エンドウタンパク質アイソレーターの需要は特に強いです。

このような濃縮物は、健康サプリメント、植物由来のプロテインシェイク、高タンパク質スナック食品などに広く利用されています。Ingredion、Burcon NutraScience、The Green Labs、Axiom Foodsなどの主要企業は、消費者から清潔なラベル、アレルゲンフリー、植物由来のプロテインオプションを求める需要に応えるため、高品質の分離物を供給する主要な貢献者です。Burcon NutraScienceは、エンドウ豆タンパク質分離物の製造を目指し、健康・ウェルネス機能性食品業界の需要に応える企業の一例です。

形態別

2025年までに、エンドウ豆タンパク質市場は主に乾燥形態が牽引し、業界シェアの60%を占める見込みです。一方、液体形態は40%を占める見込みです。

乾燥ピープロテインは、長期保存が可能で輸送が容易な点でブランド化されており、プロテインパウダー、エナジーバー、植物由来の肉代替品、機能性食品などの便利な製品に広く活用されています。乾燥ピープロテインは混合物にブレンド可能で、最終製品の味や食感を変えずに配合できるため、製品開発において優れた選択肢となっています。

乾燥ピープロテインの主要なサプライヤーであるRocs、Cargill、Ingredion、ADM、PepsiCoは、食品・飲料業界およびサプリメント業界における植物性タンパク質業界の需要増加に対応しています。これらの企業は、植物性タンパク質スナック、シェイク、肉代替品の開発に注力しています。

液体ピープロテインは、即飲飲料、代替乳製品、タンパク質強化飲料への浸透が進み、注目を集めています。液体ピープロテインは滑らかで、プロテインシェイク、スムージー、植物性ミルクなどの液体製品に容易に溶け込みます。液体形式は、飲料におけるタンパク質の供給を容易にし、伝統的なタンパク質パウダーとは異なる選択肢を提供しています。

The Green Labs、Burcon NutraScience、Axiom Foodsなどの企業は、消費者の機能性飲料への需要増加に対応するため、新製品を投入して液体ピープロテインセグメントを牽引しています。PepsiCo(So Deliciousブランド)やDanone(Silkブランド)などの企業は、植物由来飲料の幅広いラインナップに液体ピープロテインを組み込んでおり、消費者が植物由来のタンパク質代替品を選択する傾向と一致しています。

USA

米国における黄色いエンドウ豆タンパク質市場は、調査期間中に8.2%の年平均成長率(CAGR)で成長すると予測されています。植物由来の栄養への関心の高まりと、アレルゲンフリーで持続可能なタンパク質源への需要の増加が、業界成長の主要な要因となっています。黄色いエンドウ豆タンパク質は、非遺伝子組み換え、グルテンフリー、低アレルギー性であるため、大豆や乳タンパク質の代替品としてますます使用されています。食品メーカーは、クリーンラベル需要に対応するため、スポーツ栄養食品、ベーカリー製品、即飲用タンパク質飲料などに添加しています。

政府の動物性タンパク質使用削減に関する政策や食事ガイドラインは、植物性タンパク質の採用を促進しています。フレキシタリアン消費の拡大と持続可能性への消費者意識の高まりが、高級素材としての地位を確立しています。国内企業による加工機械への継続的な投資と技術革新は、生産規模の拡大と品質向上を可能にしています。代替タンパク質分野における複数の業界プレイヤーの存在とスタートアップ活動の活発化が、多様なセグメントにおける堅調な業界成長を支えるでしょう。

イギリス

イギリスのイエローピープロテイン市場は、調査期間中に6.7%の年平均成長率(CAGR)で成長すると予測されています。持続可能でアレルゲンフリーな原料への消費者シフトが採用を後押ししています。ベジタリアン主義、植物由来の生活スタイル、食品原料の透明性トレンドは、食品メーカーがピープロテインを肉代替品、タンパク質強化スナック、乳製品不使用飲料に配合する機会を開いています。

国家の食品安全規制とGMO表示の透明性に関する規定は、植物由来原料に対する消費者信頼の確立を支援しています。さらに、健康とフィットネスのトレンドが、低炭水化物・高タンパク質の機能性食品の需要を後押ししています。大豆やホエイと比較して、栄養価、消化性、低アレルギー性が高い点も人気を集めています。健康、環境主義、食品技術の融合は、イギリスにおける黄色いエンドウ豆タンパク質の市場において、製品ラインや食事セグメント全体での使用を促進すると予想されています。

フランス

フランスの黄色いエンドウ豆タンパク質市場は、研究期間中に6.3%の年平均成長率(CAGR)で成長すると予測されています。アレルギーフリーで植物由来の食品を求める消費者の層が拡大しており、その中で黄色いエンドウ豆タンパク質が好まれる選択肢となっています。原材料の起源、栄養成分、食品の持続可能性は、消費者がより重視する要因となっています。これらの要因は、クリーンラベルと持続可能性の評判と完全に一致しています。

メーカーは、健康志向の食品や主流の食品に導入するため、製品のリフォーミュレーションにシフトしています。肉消費の削減と植物由来の食生活への規制の重点が、このトレンドを牽引しています。これらの原料は、健康バー、スープ、レディミール、乳製品代替品などへの応用も拡大しています。フランスの豊かな食文化も、高級・グルメ向け植物性食品における新たなタンパク質源の導入を後押ししています。食習慣の変化が続く中、プレミアムで機能性のある植物性タンパク質への需要は着実に増加すると予想されます。

ドイツ

ドイツの黄色いエンドウ豆タンパク質市場は、調査期間中に6.5%の年平均成長率で成長すると予測されています。持続可能な生活、環境意識、食の健康との強い関連性が需要を後押ししています。大豆、乳糖、グルテンなどの主要なアレルゲンを回避できるクリーンな植物性タンパク質源として、ますます求められています。業界では、ベジタリアン向け肉代替品、スポーツ栄養、タンパク質強化食品などでの需要が急増しています。

規制環境と消費者のトレーサビリティ・持続可能性への要望が採用率を押し上げています。ドイツの企業は、食品の風味、食感、栄養価を向上させるための革新的な食品技術に投資しています。成熟した健康志向の消費者層と植物由来の食生活の浸透が需要を牽引しています。サプライチェーンの最適化と地元調達が進む中、ピープロテインはドイツの代替タンパク質市場で大きなシェアを獲得する見込みです。

イタリア

イタリアのイエローピープロテイン市場は、予測期間中に6%のCAGRで成長すると予想されています。伝統的な料理文化に根ざしながらも、イタリアの食品産業は現代の消費者ニーズに対応するため、植物由来でアレルゲンフリーのタンパク質を導入しています。黄色いエンドウ豆タンパク質は、高い消化性、中立的な風味、栄養密度を備え、伝統的および新規食品製品への配合に最適な選択肢です。イタリアの食品メーカーは、栄養面と業界の優位性を踏まえ、エンドウ豆タンパク質を配合したタンパク質強化パスタ、スープ、ベーカリー製品の再設計を進めています。

都市化、健康意識の高まり、クリーンラベル食品への消費者需要が、代替タンパク源の試行を促進しています。EUの持続可能な農業と植物由来食に関するガイドラインは、黄色いエンドウ豆タンパク市場拡大のための適切な規制枠組みを提供しています。イタリアの機能性食品の国際市場への輸出機会は、生産におけるイノベーションをさらに推進するでしょう。

韓国

韓国の黄色いエンドウ豆タンパク質市場は、予測期間中に6.9%の年平均成長率(CAGR)で拡大すると予想されています。特に若年層を中心に変化する食生活パターンが、タンパク質含有量が高くアレルギー反応の少ない原料である黄色いエンドウ豆タンパク質への需要を後押ししています。韓国における西洋食の急速な普及と健康意識の高まりが、植物由来タンパク質を主流の意識に定着させています。

国内では、食品加工業界が機能性とクリーンラベルの特性を評価し、積極的に採用しています。応用範囲は、便利食品から健康関連製品まで多岐にわたります。韓国伝統食品である粥、スナック、野菜の副菜などへの応用可能性は、業界拡大に有利です。政府の食品技術開発支援や、国内加工用の黄色いエンドウ豆の輸入増加もポジティブな要因です。オンラインの健康コミュニティが、軽加工植物性タンパク質のメリットを促進している点も業界を後押ししています。

日本

日本の黄色いエンドウ豆タンパク質市場は、予測期間中に6.4%の年平均成長率(CAGR)を達成すると予想されています。食品イノベーションは、アレルギー対応、最小限の加工、高タンパク質食品への消費者需要に牽引されています。これは、日本の現代的かつ伝統的な食品システムとよく調和する新しい原料です。健康志向の消費者が、機能性健康属性とクリーンな栄養イメージを備えた製品への需要を牽引しています。

この製品は、大豆不使用の豆腐代替品、ベジタリアン向けラーメンスープ、高齢者向けと若年層の健康志向消費者向けの便利食品など、幅広い用途で活用されています。日本の高度な食品加工施設と品質への高い期待が、メーカーが黄色いエンドウ豆タンパク質製品を感覚的・栄養的な可能性を最大限に活用するよう促しています。さらに、持続可能な生産プロセスと国家の食料安全保障への懸念が、その環境メリットと一致し、黄色いエンドウ豆タンパク質市場への統合を後押ししています。

中国

中国の黄色いエンドウ豆タンパク質市場は、調査期間中に8.8%の年平均成長率(CAGR)で増加すると予測されています。都市化と生活習慣に関連する健康意識の高まりが、植物由来の高品質タンパク質への需要を拡大しています。エンドウ豆タンパク質は、低アレルギー性、環境への配慮、製品開発の多様性という特徴から、このトレンドを活かすことができます。政府のタンパク質多様化推進、国内の植物性食品イノベーション、フィットネス文化の普及が、採用を後押ししています。

黄色いエンドウ豆タンパク質は、植物由来の肉代替品、栄養飲料、食事代替品、乳児用栄養食品などに利用されています。サプライチェーンの強化と加工能力の拡大により、地元メーカーがよりクリーンで非遺伝子組み換えのタンパク質源への移行をリードする見込みです。オンライン食品配達とスーパーマーケットでの購入も、すべての消費者層で製品の入手しやすさを高めています。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドのイエローピープロテイン市場は、予測期間中に6.6%の年平均成長率(CAGR)で成長すると見込まれています。健康、持続可能性、原材料のトレーサビリティに対する高い消費者意識が需要を後押ししています。両国の消費者は動物性タンパク質の依存度を積極的に削減しており、創造的な植物由来の選択肢に前向きです。食品・飲料企業は、クリーンラベルの需要に対応するため、黄色いエンドウ豆タンパク質を乳製品不使用のヨーグルト、タンパク質飲料、グルテンフリーのスナックなどに添加しています。

既存の有機食品産業とGMOに関する規制の明確化は、黄色いエンドウ豆タンパク質原料に対する消費者の信頼を高めています。農場ベースのテクノロジーと植物由来食品テクノロジーへの投資も、地元での加工向けに持続可能な黄色いエンドウ豆の供給を可能にしています。都市生活に典型的な活発なライフスタイルも、アレルゲンフリーでタンパク質豊富な代替品の需要を支えています。

競争環境

イエローピープロテイン市場は、持続可能性を重視した調達、植物由来タンパク質のイノベーション、代替肉、栄養、機能性食品セグメントからの需要の融合により、急速な成熟期を迎えています。フランスのロケット・フレール社は、垂直統合生産とグローバルな規模で北米、欧州、アジアにおける調達の一貫性とトレーサビリティを保証するNUTRALYS®において重要な地位を占めています。マニトバ州の工場拡張は、生産能力と特殊用途におけるリーダーシップを強化しています。

Puris Proteins LLCへの投資は継続的に増加しており、Cargillとの戦略的提携による強力な後押しを受け、米国からの非遺伝子組み換えエンドウ豆タンパク質の調達に焦点を当てたクリーンラベル対応が特徴です。研究、加工、タンパク質抽出の全工程における徹底した管理により、食品・飲料のイノベーター向けにカスタマイズされたアプローチを提供しています。

デュポン・デ・ネムール社(IFF)。同社がヘルス&バイオサイエンス部門を買収後のポジションは、発酵およびテクスチャーポートフォリオの下でピープロテインの応用分野に焦点を当て、スポーツ栄養や肉代替品向けの精密な配合ニーズに対応しています。コスクラ・グループ・ワルコイングの焦点は、欧州のトレーサビリティと適応性を重視した製品展開にあり、特に非乳製品とベーカリーセグメントに注力しています。

新規参入企業であるBurcon NutraScienceとAxiom Foodsは、独自の抽出技術と共同開発モデルを活用して進展しています。一方、中国およびその地域におけるShandong JianyuanとYantai Oriental Protein Techなどの生産者は、グローバル輸出向けに急速に規模を拡大しています。テクスチャリング、溶解性、風味マスキングにおけるイノベーションは、競争優位性を維持するために依然として不可欠です。

主要企業動向

ロケット・フレールは、黄色いエンドウ豆タンパク質市場で推定22-26%の市場シェアをリードしています。同社のフラッグシップ製品ライン「NUTRALYS®」は、高い溶解性と中立的な風味で広く採用されています。カナダでの事業拡大と欧州での長期的な存在感は、垂直統合型ビジネスモデルを強化し、植物由来市場における大規模な需要に対応する能力を裏付けています。

Puris Proteins LLCは、13-16%の市場シェアを保持し、Cargillとの独占供給パートナーシップと非遺伝子組み換え(非GMO)、米国産ピーの深い専門知識を強みとしています。独自のプロセスにより、栄養価とクリーンな風味を両立させたタンパク質を供給し、代替肉や飲料の主要ブランドから優先的に採用されています。

デュポン・デ・ネムール社(現在はIFF傘下)は、黄色いエンドウ豆タンパク質市場のおよそ11~14%を支配しています。同社はバイオサイエンスとテクスチャリングの専門知識を活かし、スポーツ栄養や乳製品代替品向けのオーダーメイドエンドウ豆タンパク質ソリューションを開発しています。その戦略的焦点は、製品開発者向けの機能的精度を実現することにあります。

カーギル・インクは、Purisへの投資とタンパク質システムに関する直接的な研究開発を通じて、業界の9-11%のシェアを占めています。同社のグローバルなサプライチェーンへのアクセスと、味と食感の最適化に関する配合技術は、新興市場と成熟市場の両方の製品カテゴリーにおける展開を強化しています。コスクラ・グループ・ワルコワン・S.A.は、6-9%の安定したシェアを保持し、Pisane®エンドウタンパク質で高い評価を受けています。同社はクリーンラベルイノベーション、EU産原料の生産、トレーサビリティへの重点を特徴とし、ニュートラシューティカルズ、ベーカリー、特殊栄養分野向けに製品を提供しています。

主要な市場プレイヤー

- Roquette Frères

- Puris Proteins LLC

- DuPont de Nemours, Inc. (IFF)

- Cargill, Inc.

- Cosucra Groupe Warcoing S.A.

- Burcon NutraScience Corporation

- Glanbia PLC

- The Scoular Company

- Axiom Foods, Inc.

- Shandong Jianyuan Group

セグメンテーション

- 製品別:

- ピープロテイン濃縮物

- ピープロテイン分離物

- テクスチャードピープロテイン

- 加水分解ピープロテイン

- 形態別:

- 乾燥

- 液体

- 用途別:

- 肉代替品

- ベーカリー製品

- 栄養補助食品

- 飲料

- その他

- 地域別:

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

目次

- 執行要約

- 市場概要

- 市場リスクとトレンド分析

- 市場動向

- 市場背景と関連市場の概要

- グローバル市場 – 価格帯分析

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、製品タイプ別

- 7.1. ピープロテイン濃縮物

- 7.2. ピープロテイン分離物

- 7.3. テクスチャードピープロテイン

- 7.4. 水解ピープロテイン

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、形態別

- 8.1. 乾燥

- 8.2. 液体

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、用途別

- 9.1. 肉代替品

- 9.2. ベーカリー製品

- 9.3. 栄養補助食品

- 9.4. 飲料

- 9.5. その他の用途

- 地域別グローバル市場分析 2020年から2024年および2025年から2035年の予測

- 10.1. 北米

- 10.2. ラテンアメリカ

- 10.3. ヨーロッパ

- 10.4. 東アジア

- 10.5. 南アジア

- 10.6. オセアニア

- 10.7. 中東・アフリカ

- 北米市場分析 2020年から2024年および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- ヨーロッパ市場分析 2020年から2024年および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- 南アジア市場分析 2020年から2024年および2025年から2035年の予測

- オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- MEA市場分析 2020年から2024年および2025年から2035年の予測

- 国別分析 – 市場分析 2020年から2024年および2025年から2035年の予測

- 競合評価

- ベンダー分析

-

- 20.1. Roquette Frères

- 20.2. The Scoular Company

- 20.3. DuPont de Nemours, Inc.

- 20.4. Glanbia PLC

- 20.5. Cargill, Inc.

- 20.6. Burcon NutraScience Corporation

- 20.7. Puris Proteins LLC

- 20.8. Cosucra Groupe Warcoing S.A.

- 20.9. Shandong Jianyuan Group

- 20.10. Fenchem Inc.

- 20.11. Martin & Pleasance

- 20.12. The Green Labs LLC

- 20.13. Yantai Oriental Protein Tech, Co. Ltd

- 20.14. Axiom Foods, Inc.

- 20.15. Sotexpro S.A.

-

- 使用した仮定および略語

- 調査方法

表一覧

表 01:2020 年から 2035 年までの地域別世界市場規模(トン

表番号 02:地域別グローバル市場価値(百万ドル)、2020年から2035年

表番号 03:製品タイプ別グローバル市場規模(トン)、2020年から2035年

表番号 04:製品タイプ別グローバル市場価値(百万ドル)、2020年から2035年

表05:地域別グローバル市場規模(トン)、2020年から2035年

表06:形態別グローバル市場規模(百万米ドル)、2020年から2035年

表07:用途別グローバル市場規模(トン)、2020年から2035年

表番号08:グローバル市場価値(百万ドル)用途別、2020年から2035年

表番号09:北米市場量(トン)国別、2020年から2035年

表番号10:北米市場価値(百万ドル)国別、2020年から2035年

表11:北米市場規模(トン)製品タイプ別、2020年から2035年

表12:北米市場規模(百万米ドル)製品タイプ別、2020年から2035年

表13:北米市場規模(トン)形態別、2020年から2035年

表14:北米市場規模(USD百万ドル)製品形態別、2020年から2035年

表15:北米市場規模(トン)用途別、2020年から2035年

表16:北米市場規模(USD百万ドル)用途別、2020年から2035年

表17:ラテンアメリカ市場規模(トン)国別、2020年から2035年

表18:ラテンアメリカ市場規模(百万米ドル)国別、2020年から2035年

表19:ラテンアメリカ市場規模(トン)製品タイプ別、2020年から2035年

表20:ラテンアメリカ市場規模(百万ドル)製品タイプ別、2020年から2035年

表21:ラテンアメリカ市場規模(トン)形態別、2020年から2035年

表22:ラテンアメリカ市場価値(百万ドル)製品形態別、2020年から2035年

表23:ラテンアメリカ市場規模(トン)用途別、2020年から2035年

表24:ラテンアメリカ市場価値(百万ドル)用途別、2020年から2035年

表25:ヨーロッパ市場量(トン)国別、2020年から2035年

表26:ヨーロッパ市場価値(百万ドル)国別、2020年から2035年

表27:ヨーロッパ市場量(トン)製品タイプ別、2020年から2035年

表28:欧州市場価値(百万ドル)製品タイプ別、2020年から2035年

表29:欧州市場規模(トン)形態別、2020年から2035年

表30:欧州市場価値(百万ドル)形態別、2020年から2035年

表31:欧州市場規模(トン)用途別、2020年から2035年

表32:欧州市場規模(百万米ドル)用途別、2020年から2035年

表33:東アジア市場規模(トン)国別、2020年から2035年

表34:東アジア市場価値(百万ドル)国別、2020年から2035年

表35:東アジア市場規模(トン)製品タイプ別、2020年から2035年

表36:東アジア市場価値(百万ドル)製品タイプ別、2020年から2035年

表37:東アジア市場規模(トン)形態別、2020年から2035年

表38:東アジア市場規模(百万ドル)形態別、2020年から2035年

表39:東アジア市場規模(トン)用途別、2020年から2035年

表40:東アジア市場価値(百万ドル)用途別、2020年から2035年

表41:南アジア市場規模(トン)国別、2020年から2035年

表42:南アジア市場価値(百万ドル)国別、2020年から2035年

表43:南アジア市場規模(トン)製品タイプ別、2020年から2035年

表44:南アジア市場規模(百万ドル)製品タイプ別、2020年から2035年

表45:南アジア市場規模(トン)形態別、2020年から2035年

表46:南アジア市場規模(USD百万ドル)製品形態別、2020年から2035年

表47:南アジア市場規模(トン)用途別、2020年から2035年

表48:南アジア市場規模(USD百万ドル)用途別、2020年から2035年

表49:オセアニア市場規模(トン)国別、2020年から2035年

表50:オセアニア市場価値(百万ドル)国別、2020年から2035年

表51:オセアニア市場規模(トン)製品タイプ別、2020年から2035年

表52:オセアニア市場価値(百万ドル)製品タイプ別、2020年から2035年

表53:オセアニア市場規模(トン)製品形態別、2020年から2035年

表54:オセアニア市場規模(百万ドル)製品形態別、2020年から2035年

表55:オセアニア市場規模(トン)用途別、2020年から2035年

表56:オセアニア市場規模 (百万ドル)用途別、2020年から2035年

表57:MEA市場規模(トン)国別、2020年から2035年

表58:MEA市場規模(百万ドル)国別、2020年から2035年

表59:MEA市場規模(トン)製品タイプ別、2020年から2035年

表60:MEA市場規模(百万米ドル)製品タイプ別、2020年から2035年

表61:MEA市場規模(トン)製品形態別、2020年から2035年

表62:MEA市場規模(百万米ドル)製品形態別、2020年から2035年

表63:MEA市場規模(トン)用途別、2020年から2035年

表64:MEA市場価値(百万ドル)用途別、2020年から2035年

図表一覧

図01:グローバル市場量(トン)と価値(百万ドル)分析、2020年、2024年、2035年

図02:地域別グローバル市場価値シェア、2025年と2035年

図03:地域別グローバル市場前年比成長率(2024年から2035年)

図04:地域別グローバル市場魅力度分析(2025年から2035年)

図05:グローバル市場規模(トン)と価値(米ドル百万)分析、2020年、2024年、2035年

図06:グローバル市場価値シェア(製品タイプ別)、2025年と2035年

図07:グローバル市場年間成長率(製品タイプ別)、2024年から2035年

図08:製品タイプ別グローバル市場魅力度分析(2025年から2035年)

図09:グローバル市場規模(トン)と価値(米ドル百万)分析、2020年、2024年、2035年

図10:形態別グローバル市場価値シェア、2025年と2035年

図11:形態別グローバル市場の前年比成長率(2024年から2035年)

図12:形態別グローバル市場の魅力度分析(2025年から2035年)

図13:グローバル市場規模(トン)と価値(USD百万)分析、2020年、2024年、2035年

図14:グローバル市場価値シェア(用途別)、2025年と2035年

図15:グローバル市場年間成長率(用途別)、2024年から2035年

図16:グローバル市場魅力度分析(用途別)、2025年から2035年

図17:北米市場規模(トン)と前年比成長率、2020年~2035年

図18:北米市場規模(百万米ドル)と前年比成長率、2020年~2035年

図19:北米市場価値シェア(製品タイプ別)、2025年と2035年

図20:北米市場前年比成長率(製品タイプ別)、(2024年から2035年)

図21:北米市場魅力度分析(製品タイプ別)、 (2025年から2035年)

図22:北米市場価値シェア(形態別)、2025年と2035年

図23:北米市場前年比成長率(形態別)、(2024年から2035年)

図24:北米市場魅力度分析(形態別)、(2025年から2035年)

図25:北米市場価値シェア(用途別)、2025年と2035年

図26:北米市場前年比成長率(用途別)、(2024年から2035年)

図27:北米市場魅力度分析(用途別)、 (2025年から2035年)

図28:北米市場価値シェア(国別)、2025年と2035年

図29:北米市場前年比成長率(国別)、(2024年から2035年)

図30:北米市場魅力度分析(国別)、(2025年から2035年)

図31:ラテンアメリカ市場規模(トン)と前年比成長率、2020年~2035年

図32:ラテンアメリカ市場規模(USD百万ドル)と前年比成長率、2020年~2035年

図33:ラテンアメリカ市場シェア(製品タイプ別)、2025年と2035年

図34:ラテンアメリカ市場製品タイプ別前年比成長率(2024年から2035年)

図35:ラテンアメリカ市場製品タイプ別魅力度分析( (2025年から2035年)

図36:ラテンアメリカ市場価値シェア(形態別)、2025年と2035年

図37:ラテンアメリカ市場の前年比成長率(形態別)、(2024年から2035年)

図38:ラテンアメリカ市場の魅力度分析(形態別)、(2025年から2035年)

図39:ラテンアメリカ市場価値シェア(用途別)、2025年と2035年

図40:ラテンアメリカ市場前年比成長率(用途別)、(2024年から2035年)

図41:ラテンアメリカ市場魅力度分析(用途別)、(2025年から2035年)

図42:ラテンアメリカ市場価値シェア(国別)、2025年と2035年

図43:ラテンアメリカ市場前年比成長率(国別)、2024年から2035年

図44:ラテンアメリカ市場魅力度分析(国別)、2025年から2035年

図45:欧州市場規模(トン)と前年比成長率、2020年~2035年

図46:欧州市場規模(米ドル百万)と前年比成長率、2020年~2035年

図47:欧州市場シェア(製品タイプ別)、2025年と2035年

図48:欧州市場の前年比成長率(製品タイプ別)、(2024年から2035年)

図49:欧州市場の製品タイプ別魅力度分析、(2025年から2035年)

図50:欧州市場の市場価値シェア(形態別)、2025年と2035年

図51:欧州市場 前年比成長率(製品形態別、2024年から2035年)

図52:欧州市場 魅力度分析(製品形態別、2025年から2035年)

図53:欧州市場 市場価値シェア(用途別、2025年と2035年)

図54:欧州市場 前年比成長率(用途別、 (2024年から2035年)

図55:欧州市場の魅力度分析(用途別)、(2025年から2035年)

図56:欧州市場価値シェア(国別)、2025年と2035年

図57:欧州市場の前年比成長率(国別)、(2024年から2035年)

図58:欧州市場の魅力度分析(国別)、(2025年から2035年)

図59:東アジア市場規模(トン)と前年比成長率、2020年から2035年

図60:東アジア市場規模(米ドル百万)と前年比成長率、2020年から2035年

図61:東アジア市場価値シェア(製品タイプ別)、2025年と2035年

図62:東アジア市場前年比成長率(製品タイプ別)、(2024年から2035年)

図63:東アジア市場魅力度分析(製品タイプ別)、 (2025年から2035年)

図64:東アジア市場価値シェア(形態別)、2025年と2035年

図65:東アジア市場前年比成長率(形態別)、(2024年から2035年)

図66:東アジア市場魅力度分析(形態別)、(2025年から2035年)

図67:東アジア市場価値シェア(用途別)、2025年と2035年

図68:東アジア市場前年比成長率(用途別)、(2024年から2035年)

図69:東アジア市場魅力度分析(用途別)、 (2025年から2035年)

図70:東アジア市場価値シェア(国別)、2025年と2035年

図71:東アジア市場前年比成長率(国別)、(2024年から2035年)

図72:東アジア市場魅力度分析(国別)、(2025年から2035年)

図73:南アジア市場規模(トン)と前年比成長率、2020年~2035年

図74:南アジア市場規模(米ドル百万)と前年比成長率、2020年~2035年

図75:南アジア市場シェア(製品タイプ別)、2025年と2035年

図76:南アジア市場の前年比成長率(製品タイプ別)、 (2024年から2035年)

図77:南アジア市場の魅力分析(製品タイプ別)、(2025年から2035年)

図78:南アジア市場価値シェア(形態別)、2025年と2035年

図79:南アジア市場前年比成長率(形態別)、 (2024年から2035年)

図80:南アジア市場の魅力度分析(形態別)、(2025年から2035年)

図81:南アジア市場価値シェア(用途別)、2025年と2035年

図82:南アジア市場の前年比成長率(用途別)、(2024年から2035年)

図83:南アジア市場の魅力度分析(用途別)、(2025年から2035年)

図84:南アジア市場価値シェア(国別)、2025年と2035年

図85:南アジア市場の前年比成長率(国別)、(2024年から2035年)

図86:南アジア市場の魅力度分析(国別、2025年から2035年)

図87:オセアニア市場規模(トン)と年間成長率、2020年から2035年

図88:オセアニア市場規模(米ドル百万)と年間成長率、2020年から2035年

図89:オセアニア市場価値シェア(製品タイプ別)、2025年と2035年

図90:オセアニア市場前年比成長率(製品タイプ別)、2024年から2035年

図91:オセアニア市場魅力度分析(製品タイプ別)、2025年から2035年

図92:オセアニア市場価値シェア(製品形態別)、2025年と2035年

図93:オセアニア市場前年比成長率(製品形態別)、2024年から2035年

図94:オセアニア市場魅力度分析(製品形態別)、2025年から2035年

図95:オセアニア市場価値シェア(用途別)、2025年と2035年

図96:オセアニア市場の前年比成長率(用途別)、 (2024年から2035年)

図97:オセアニア市場の魅力度分析(用途別)、(2025年から2035年)

図98:オセアニア市場価値シェア(国別)、2025年と2035年

図99:オセアニア市場の前年比成長率(国別)、 (2024年から2035年)

図100:オセアニア市場の魅力度分析(国別)、(2025年から2035年)

図101:MEA市場規模(トン)と前年比成長率、2020~2035年

図102:MEA市場規模(米ドル百万)と前年比成長率、2020~2035年

図103:MEA市場シェア(製品タイプ別)、2025年と2035年

図104:MEA市場の前年比成長率(製品タイプ別)、(2024年から2035年)

図105:MEA市場の製品タイプ別魅力度分析、(2025年から2035年)

図106:MEA市場の市場価値シェア(形態別)、2025年と2035年

図107:MEA市場の前年比成長率(製品形態別、2024年から2035年)

図108:MEA市場の製品形態別魅力度分析(2025年から2035年)

図109:MEA市場のアプリケーション別市場価値シェア(2025年と2035年)

図110:MEA市場の前年比成長率(用途別、2024年から2035年)

図111:MEA市場の用途別魅力度分析(2025年から2035年)

図112:MEA市場の国別市場価値シェア(2025年と2035年)

図113:MEA市場の前年比成長率(国別)、(2024年から2035年)

図114:MEA市場の魅力を国別分析、(2025年から2035年)

図115:米国市場価値シェア分析(製品タイプ別)、2025年と2035年

図116:米国市場価値シェア分析(形態別)、2025年と2035年

図117:米国市場価値シェア分析(用途別)、2025年と2035年

図118:カナダ市場価値シェア分析(製品タイプ別)、2025年と2035年

図119:カナダ市場価値シェア分析(製品形態別)、2025年と2035年

図120:カナダ市場価値シェア分析(用途別)、2025年と2035年

図121:ブラジル市場価値シェア分析(製品タイプ別)、2025年と2035年

図122:ブラジル市場価値シェア分析(製品形態別)、2025年と2035年

図123:ブラジル市場価値シェア分析(用途別)、2025年と2035年

図124:メキシコ市場価値シェア分析(製品タイプ別)、2025年と2035年

図125:メキシコ市場価値シェア分析(製品形態別)、2025年と2035年

図126:メキシコ市場価値シェア分析(用途別)、2025年と2035年

図127:ドイツ市場価値シェア分析(製品タイプ別)、2025年と2035年

図128: ドイツ市場価値シェア分析(製品形態別)、2025年および2035年

図129:ドイツ市場価値シェア分析(用途別)、2025年および2035年

図130:イタリア市場価値シェア分析(製品タイプ別)、2025年および2035年

図131:イタリア市場価値シェア分析(製品形態別)、2025年および2035年

図132:イタリア市場価値シェア分析(用途別)、2025年と2035年

図133:フランス市場価値シェア分析(製品タイプ別)、2025年と2035年

図134:フランス市場価値シェア分析(形態別)、2025年と2035年

図135:フランス市場価値シェア分析(用途別)、2025年と2035年

図136:イギリス市場価値シェア分析(製品タイプ別)、2025年と2035年

図137:イギリス市場価値シェア分析(形態別)、2025年と2035年

図138:イギリス市場価値シェア分析(用途別)、2025年と2035年

図139:スペイン市場価値シェア分析(製品タイプ別)、2025年と2035年

図140:スペイン市場価値シェア分析(形態別)、2025年と2035年

図141:スペイン市場価値シェア分析(用途別)、2025年と2035年

図142:ロシア市場価値シェア分析(製品タイプ別)、2025年と2035年

図143:ロシア市場価値シェア分析(形態別)、2025年と2035年

図144: ロシア市場価値シェア分析(用途別)、2025年と2035年

図145:中国市場価値シェア分析(製品タイプ別)、2025年と2035年

図146:中国市場価値シェア分析(形態別)、2025年と2035年

図147:中国市場価値シェア分析(用途別)、2025年と2035年

図148:日本市場価値シェア分析(製品タイプ別)、2025年と2035年

図149:日本市場価値シェア分析(形態別)、2025年と2035年

図150:日本市場価値シェア分析(用途別)、2025年と2035年

図151:韓国市場価値シェア分析(製品タイプ別)、2025年と2035年

図152:韓国市場価値シェア分析(形態別)、2025年と2035年

図153:韓国市場価値シェア分析(用途別)、2025年と2035年

図154:韓国市場価値シェア分析(製品タイプ別)、2025年と2035年

図155:韓国市場価値シェア分析(形態別)、2025年と2035年

図156:韓国市場価値シェア分析(用途別)、2025年と2035年

図157:インド市場価値シェア分析(製品タイプ別)、2025年と2035年

図158:インド市場価値シェア分析(形態別)、2025年と2035年

図159:インド市場価値シェア分析(用途別)、2025年と2035年

図160:タイ市場価値シェア分析(製品タイプ別)、2025年と2035年

図161:タイ市場価値シェア分析(形態別)、2025年と2035年

図162:タイ市場価値シェア分析(用途別)、2025年と2035年

図163:インドネシア市場価値シェア分析(製品タイプ別)、2025年と2035年

図164:インドネシア市場価値シェア分析(形態別)、2025年と2035年

図165:インドネシア市場価値シェア分析(用途別)、2025年と2035年

図166:マレーシア市場価値シェア分析(製品タイプ別)、2025年と2035年

図167:マレーシア市場価値シェア分析(形態別)、2025年と2035年

図168:マレーシア市場価値シェア分析(用途別)、2025年と2035年

図169:オーストラリア市場価値シェア分析(製品タイプ別)、2025年と2035年

図170:オーストラリア市場価値シェア分析(形態別)、2025年と2035年

図171:オーストラリア市場価値シェア分析(用途別)、2025年と2035年

図172:ニュージーランド市場価値シェア分析(製品タイプ別)、2025年と2035年

図173:ニュージーランド市場価値シェア分析(形態別)、2025年と2035年

図174:ニュージーランド市場価値シェア分析(用途別)、2025年と2035年

図175:トルコ市場価値シェア分析(製品タイプ別)、2025年と2035年

図176:トルコ市場価値シェア分析(形態別)、2025年と2035年

図177:トルコ市場価値シェア分析(用途別)、2025年と2035年

図178:南アフリカ市場価値シェア分析(製品タイプ別)、2025年と2035年

図179:南アフリカ市場価値シェア分析(形態別)、2025年と2035年

図180:南アフリカ市場価値シェア分析(用途別)、2025年と2035年

| ※参考情報 イエローピープロテインは、エンドウ豆から抽出された植物由来のタンパク質です。特に黄エンドウ豆(イエローピー)から作られることが多く、その栄養価の高さや消化の良さから、健康食品や栄養補助食品の原料として注目されています。イエローピープロテインは、特にビーガンやベジタリアンの食事において貴重なタンパク源となります。 イエローピープロテインは、主に二つの種類に分けられます。一つ目は、濃縮型プロテインで、タンパク質の含有率が約70~80%程度あります。このタイプは、タンパク質が比較的高濃度で含まれているため、特に筋肉の回復や増強を目的としたトレーニング後の栄養補給に最適です。二つ目は、アイソレート型プロテインで、タンパク質の純度が更に高く、85%を超えることもあります。このタイプは、特に低カロリーで糖質や脂質が抑えられているため、ダイエット中の方や、高蛋白質食を求める方に好まれることが多いです。 イエローピープロテインの主な用途は、食品業界やスポーツ栄養分野に広がっています。植物性のプロテインとして、スムージーやシェイク、プロテインバー、さらにはベーカリー製品に添加されることが一般的です。また、ペプチドの形で利用されることもあり、これにより吸収効率や消化吸収性を向上させることができます。最近では、イエローピープロテインを使用したビーガン向けのプロテイン製品や、グルテンフリー食品が増加しています。 イエローピープロテインの利点は、その栄養バランスの良さにあります。植物性タンパク質の中でも必須アミノ酸をバランスよく含んでおり、特にロイシンやアルギニンが豊富です。これにより、筋肉の合成を助けたり、免疫機能の向上にも寄与することができます。また、食物繊維も含まれており、消化を助ける機能や腸内環境を整える効果も期待できます。 さらに、イエローピープロテインはアレルギー性が低く、乳製品や大豆にアレルギーがある人々にとって良い代替食品になります。また、グルテンフリーであるため、小麦アレルギーを持つ方にも安心して利用できる上、環境負荷も比較的低いため、持続可能な食品選択肢としても支持されています。 関連技術としては、イエローピープロテインの抽出や製造過程において、酵素分解技術や超音波技術を利用することで、より高品質で吸収性に優れたプロテインの製造が進められています。また、マイクロエミルション技術を使うことで、プロテインの溶解性や生物活性を高める研究も行われています。これにより、より高度な栄養補給製品が市場に登場することが期待されます。 最近のトレンドとして、イエローピープロテインの人気は高まっており、栄養補助食品の市場だけでなく、料理の材料としての利用も増加しています。これに伴い、新しい製品も続々と登場しており、消費者に様々な選択肢を提供しています。 イエローピープロテインは、タンパク質源としての価値だけでなく、健康や環境に対する配慮からも支持されている成分です。健康意識の高まりと共に、その需要は今後も増していくと考えられます。これからの食生活において、イエローピープロテインはますます重要な役割を果たすことでしょう。 |