Fact.MR 調査結果 – ステークホルダーの視点に基づく業界動向

Fact.MRの歯充填材料市場におけるグローバルなステークホルダー調査は、審美性、安全性、臨床効果への強い傾向を明らかにしています。歯科医の81%が、特に前歯部の修復において、審美的な見た目と機械的耐久性のバランスを重視していると回答しました。患者が材料の成分への意識が高まる中、76%のステークホルダーが生体適合性、非毒性、水銀不使用の配合を必要としていると示しました。

臨床的な使いやすさも変化しており、70%が急速硬化、適用容易性、デジタルデバイスとの互換性を性能の指標として挙げています。北米がイノベーションを牽引しており、一般歯科と審美歯科の両分野で多用途に活用されるデュアルキュア・ナノハイブリッドコンポジットを採用するクリニックとラボが82%に上っています。

欧州市場は規制遵守が進み、参加者の79%がアマルガムの廃止と高審美性・持続可能な製品の拡大を強調しています。アジア太平洋地域では、手頃な価格が依然として最優先事項であり、64%が都市部の歯科チェーン以外の大規模地域での採用拡大を後押しする要因として、中価格帯の光硬化型レジンへのアクセス拡大を挙げています。技術統合が加速しています。

北米とヨーロッパの医療機関は、デジタル色調マッチング、CAD/CAM技術、光調整型コンポジットを急速に採用しています。アジア太平洋地域では、高ボリューム診療所での効率化を目的とした簡素化された供給形態と事前充填カプセルの採用が進んでいます。サプライチェーンの脆弱性(特に充填材とレジン原料の供給源)は、すべての地域で共通の懸念事項です。

今後、74%のステークホルダーがユニバーサルコンポジットとバイオアクティブ修復材への投資を計画しています。成功は、コスト意識の高い世界で、優れた材料の見た目、取り扱いやすさ、持続可能性、デジタルメディア対応を組み合わせた企業が主導するでしょう。

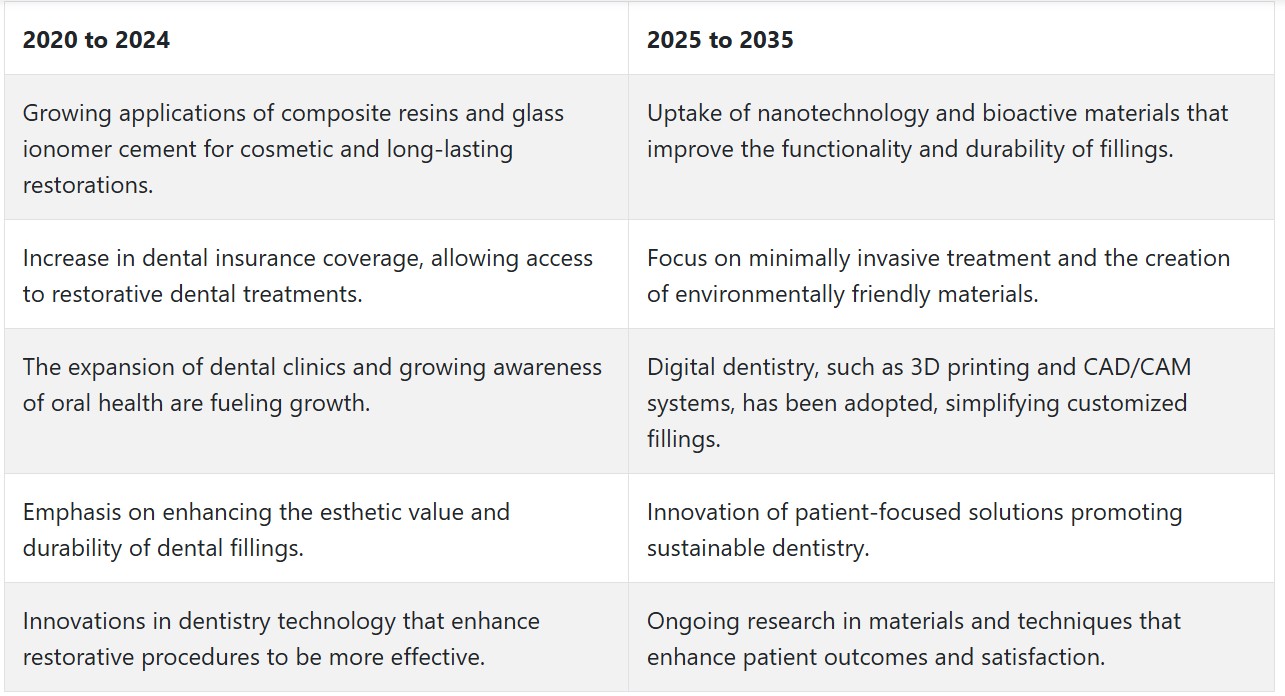

歯充填材料市場の動向(2020年から2024年)と将来のトレンド(2025年から2035年)

2020年から2024年にかけて、歯充填材料市場は急速に成長しました。これは、口腔ケアの意識向上、歯科技術の進歩、審美歯科修復物の需要増加が主な要因です。複合レジンとガラスイオンマーセメントは、高い強度と審美性から人気を集めました。歯科保険のカバー範囲拡大と歯科クリニックの拡大も、歯充填材料市場の成長を後押ししました。

2025年から2035年の予測期間中、業界は革命的な進歩を遂げると予想されます。生体材料とナノテクノロジーの進展は、歯充填材の機能性と耐久性を向上させるでしょう。CAD/CAMシステムや3D印刷を含むデジタル歯科医療技術の融合は、患者様の治療結果を改善するカスタムメイドの充填材の効率的な生産を可能にします。また、最小侵襲手術と環境に優しい材料への重点が、持続可能性と患者中心の歯科製品への需要増加を支えるでしょう。

セグメント別分析

材料別

複合充填材は、歯の充填材市場の33%を占めています。2025年に業界をリードし、次いで銀アマルガムが24%のシェアを占める見込みです。

複合充填材(レジンベースの複合材)は、審美的な美しさと容易な適用性から主要な充填材として位置付けられています。消費者の好みは歯の色に似た材料に傾いており、ガラスや石英とレジンを組み合わせたこの材料は、歯の構造に良く接着します。特に前歯などの目立つ部位では、自然な歯の色に合わせられるため、目立たず自然な見た目を実現する点で好まれています。

複合レジンカテゴリーの大手企業には、3M ESPE、Ivoclar Vivadent、Kerr Corporationがあり、耐久性、摩耗抵抗性に優れ、操作性が向上した複合レジンを提供しています。審美歯科の需要の継続的な拡大と複合材料の配合の改善が、複合充填材の需要を後押しするでしょう。

銀アマルガムは虫歯充填の伝統的な材料であり、歯充填材市場で24%のシェアを維持すると予想されています。その耐久性、強度、相対的な価格優位性から、特に臼歯の充填材料として選択されてきました。しかし、水銀含有量に関する懸念から、先進国では使用が中止され、患者はより審美性が高く安全な選択肢へと移行する傾向にあります。

それでも、歯科治療の費用に敏感な患者が多い地域では、銀アマルガムの使用が続いています。銀アマルガム材料を提供する主要な企業には、デンツプライ・シローナ、コルテネ、ペントロン・クリニカルがあり、米国、インド、南米の一部地域などにおいてこのセグメントへの供給を継続しています。

エンドユーザー別

歯科クリニックは2025年に歯の充填材料市場シェアの68%を占め、病院が25%を占める見込みです。

歯科クリニックは、歯充填材料市場における主要な最終ユーザーとして継続的に位置付けられます。虫歯の充填、予防ケア、審美歯科治療に関連する定期的な歯科治療に専門的な焦点が当てられています。歯科クリニックは通常、最先端の歯科技術と材料を装備しており、コンポジット、アマルガム、新規材料などの充填を提供可能です。

歯科クリニックにおける歯充填材料の主要なシェア要因は、虫歯治療や審美歯科治療(歯の色に合わせた充填など)を求める患者数の増加です。主要な歯科製品サプライヤーには、歯科専門家のニーズに対応した材料を提供する3M、Dentsply Sirona、Kerr Corporationなどが挙げられます。

病院は歯充填材料市場で25%のシェアを占めます。病院は主に、より幅広い分野で専門的な治療を行っており、その重要な役割のひとつは、重篤な歯科疾患のある患者や、その他の理由で外科的治療を受けている患者に、詰め物による歯科治療を行うことです。また、これらの医療機関では、主に奥歯に詰め物が必要な患者や、定期的な歯科治療を受けることができる少数の患者に対して、銀アマルガムなどの標準的で耐久性の高い材料を使用することが多い傾向があります。

しかし、外来歯科診療の増加や歯科医院による専門医療の推進により、病院セグメントは歯科医院に比べて成長が鈍化すると予想されます。例えば、メイヨークリニック、クリーブランドクリニック、ジョンズ・ホプキンズは、詰め物の相談など詳細な歯科診療を行っている病院ですが、主に複雑な疾患のない患者に重点を置いています。

競争の見通し

歯充填材市場は激しい競争にさらされており、複合樹脂、生体適合性材料、およびデリバリーシステムの革新により、2025 年も競争は続くと予想されます。3M は、歯科材料の幅広い製品ラインナップとグローバルな事業展開により、この分野で最も著名なメーカーのひとつであり、同社の Filtek シリーズの汎用およびバルク充填用コンポジットは、臨床医から高い評価を得ており、世界中の歯科医師に広く採用されています。同社の強みは、材料科学におけるイノベーションにあり、審美性、摩耗抵抗性、操作性の向上を継続的に主張しています。

Dentsply Sironaは、広範な販売ネットワークと統合型チェアサイドソリューションを活かし、SureFilとSDR flow+システムを含む多様な修復製品を提供し、材料の信頼性とワークフローの簡素化を両立させています。GC America(GCコーポレーションの傘下企業)は、ガラスイオンマー材料とハイブリッドコンポジットにおいて、特に小児歯科と最小侵襲歯科分野で非常に強いポジションを確立しています。

Kerr Corporation(Envista Holdingsの傘下企業)は、HarmonizeとOptiBondシリーズで知られ、色調一致の精度と粘度制御の正確性から、主要な競合他社の一つとして位置付けられています。一方、VOCO GmbHは、優れた研磨性と機械的強度で知られる高性能コンポジットGrandioSOで、ヨーロッパで独自の地位を確立しています。

競争の風景を変えるトレンドとして、ナノハイブリッドコンポジット、バルクフィル材料、バイオアクティブフィリングの登場があり、各社は耐久性、審美性、簡便な適用プロトコルのバランスを追求するタイムリミットとの競争を繰り広げています。

主要企業動向

3Mは、Filtekブランドを軸に、前歯部と後歯部の修復において一貫した結果を提供する点で広く認知されており、推定18-22%のシェアでグローバルな歯充填材料市場をリードしています。3Mの優位性は、ナノテクノロジーと独自のレジンマトリックスシステムへの投資に起因し、研磨保持性と摩耗抵抗性を向上させています。グローバルな展開、大規模な歯科チャネルパートナーシップ、継続的な製品改良が、競争が激化する環境下でのリーダーシップ維持に貢献しています。

デジタルとチェアサイドエコシステム内の材料ソリューションの統合により、14-17%のシェアを有するデンツプライ・シローナは、TPH SpectraやSureFil SDR Flow+などの高速硬化型バルクフィルソリューションに注力し、画像診断と治療プラットフォームと連携した充填材料の臨床効率向上を実現。これにより、多科診療やDSOポートフォリオにおいて競争力を強化しています。

GC Americaは、ガラスイオンマーセメントとバイオアクティブ充填材の分野で強固な地位を築いており、歯充填材市場で10-13%のシェアを占めています。特に小児歯科と高齢者歯科の分野では、フッ素放出特性と使用の容易さを特徴とするEQUIA ForteとG-aenial製品ラインが好評です。同ブランドの患者に優しい修復ソリューションへの注力は、最小侵襲治療のトレンドと非常に相性が良い。

ケアー・コーポレーションは全体シェアの8-11%を占め、複合材料製品「ハーモナイズ」において審美性の優位性とユーザーコントロールに重点を置いている。同製品はART(アダプティブ・レスポンス・テクノロジー)を基盤とし、卓越した操作性を確保している。ケルの修復材料のフルラインアップは、一般歯科医と専門医の両方に継続的に提供され、米国とEMEA地域で大きく浸透しています。

これにより、VOCO GmbHは残りの6-9%のシェアを占め、欧州で高い競争力と活発な活動を展開しています。GrandioSOシリーズで知られるVOCOは、強度、審美性、層形成の多様性をバランスよく融合した先進的なレジン化学に焦点を当てています。独立したブランドイメージと研究開発(R&D)主導の材料科学への注力は、プライベートクリニックと学術分野の両方で優位性を発揮しています。

主要プレイヤー

- 3M

- SDI Limited

- Coltene Whaledent

- Dentsply Sirona

- GC America

- DenMat Holdings

- Kerr Corporation

- Kuraray Noritake Dental

- VOCO GmbH

セグメンテーション

- 素材別 :

- ガラスロノマー

- 銀アマルガム

- コンポジット充填材

- セラミック充填材

- 金充填材

- ライナー

- 一時的セメント

- エンドユーザー別 :

- 歯科クリニック

- 病院

- その他

- 地域別 :

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・オセアニア

- MEA

目次

- 執行要約

- 市場概要

- 主要な市場動向

- 主要な成功要因

- 市場背景

- グローバル市場規模(単位)分析 2020年から2024年および予測、2025年から2035年

- グローバル市場 – 価格分析

- グローバル市場価値分析 2020年から2024年および予測、2025年から2035年

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、素材別

- ガラスイオンマー

- 銀アマルガム

- 複合充填物

- セラミック充填物

- 金充填物

- ライナー

- 一時的セメント

- グローバル市場分析 2020年から2024年および2025年から2035年の予測、最終ユーザー別

- 歯科クリニック

- 病院

- その他

- 地域別グローバル市場分析 2020年から2024年および2025年から2035年の予測

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- オセアニア

- 中東およびアフリカ(MEA)

- 北米市場分析 2020年から2024年および2025年から2035年の予測

- ラテンアメリカ市場分析 2020年から2024年および2025年から2035年の予測

- 欧州市場分析 2020年から2024年および2025年から2035年の予測

- 南アジア市場分析 2020年から2024年および2025年から2035年の予測

- 東アジア市場分析 2020年から2024年および2025年から2035年の予測

- オセアニア市場分析 2020年から2024年および2025年から2035年の予測

- 中東・アフリカ市場分析 2020年から2024年および2025年から2035年の予測

- 主要国および新興国市場分析 2020年から2024年および2025年から2035年の予測

- 市場構造分析

- 競争分析

-

- 3M

- SDI Limited

- Coltene Whaledent

- Dentsply Sirona

- GC America

- DenMat Holdings

- Kerr Corporation

- Kuraray Noritake Dental

- VOCO GmbH

-

- 前提条件と略語

- 研究方法論

表の一覧

表01:グローバル市場規模(‘000単位)分析と機会評価 2020年から2035年、素材別

表02:グローバル市場価値(US$ Mn)分析と機会評価 2020年から2035年、素材別

表03:グローバル市場価値(US$ Mn)分析と機会評価 2020年から2035年、最終ユーザー別

表04:グローバル市場価値(US$ Mn)分析と機会評価 2020年から2035年、地域別

表05:北米市場規模(US$ Mn)分析 2020年から2024年および予測 2025年から2035年、国別

表06:北米市場規模(US$ Mn)分析と機会評価 2020年から2035年、素材別

表07:北米市場規模(US$ Mn)分析と機会評価 2020年から2035年、エンドユーザー別

表08:ラテンアメリカ市場規模(US$ Mn)分析 2020年から2024年および2025年から2035年の予測、国別

表09:ラテンアメリカ市場規模(US$ Mn)分析と機会評価 2020年から2035年、素材別

表10:ラテンアメリカ市場規模(US$ Mn)分析と機会評価 2020年から2035年、最終用途別

表11:ヨーロッパ市場規模(US$ Mn)分析 2020年から2024年および2025年から2035年の予測、国別

表12:ヨーロッパ市場規模(US$ Mn)分析と機会評価 2020年から2035年、素材別

表13:欧州市場規模(US$ Mn)分析と機会評価 2020年から2035年、エンドユーザー別

表14:南アジア市場規模(US$ Mn)分析 2020年から2024年および2025年から2035年の予測、国別

表15:南アジア市場規模(US$ Mn)分析と機会評価 2020年から2035年、素材別

表16:南アジア市場規模(US$ Mn)分析と機会評価 2020年から2035年、最終用途別

表17:東アジア市場規模(US$ Mn)分析 2020~2024年および2025~2035年予測、国別

表18:東アジア市場規模(US$ Mn)分析と機会評価 2020~2035年、素材別

表19:東アジア市場規模(US$ Mn)分析と機会評価 2020年から2035年、エンドユーザー別

表20:オセアニア市場規模(US$ Mn)分析 2020年から2024年および2025年から2035年の予測、国別

表21:オセアニア市場規模(US$ Mn)分析と機会評価 2020年から2035年、素材別

表22:オセアニア市場規模(US$ Mn)分析と機会評価 2020年から2035年、最終用途別

表23:中東・アフリカ市場規模(US$ Mn)分析 2020~2024年および2025~2035年予測、国別

表24:中東・アフリカ市場規模(US$ Mn)分析と機会評価 2020年から2035年、素材別

表25:中東・アフリカ市場規模(US$ Mn)分析と機会評価 2020年から2035年、最終用途別

図表一覧

図01:グローバル市場規模(千単位)分析、2020年から2024年

図02:グローバル市場規模予測(千単位)、2025年から2035年

図03:価格分析(US$)材料別、地域別、2024年

図04:地域別材料別価格分析(US$)、2024年

図05:グローバル市場価値分析(US$百万)、2020年から2024年

図06:グローバル市場価値予測(US$百万)、2025年から2035年

図07:グローバル市場絶対$機会、2025年から2035年

図08:グローバル市場シェア分析(%)、素材別、2025年から2035年

図09:グローバル市場前年比分析(%)、素材別、2025年から2035年

図10:グローバル市場魅力度分析(材料別)、2025年から2035年

図11:グローバル市場シェア分析(%)、最終用途別、2025年から2035年

図12:グローバル市場前年比分析(%)、最終用途別、2025年から2035年

図13:グローバル市場魅力度分析(エンドユーザー別)、2025年から2035年

図14:グローバル市場シェア分析(%)、地域別、2025年から2035年

図15:グローバル市場前年比分析(%)、地域別、2025年から2035年

図16:地域別グローバル市場魅力度分析、2025年から2035年

図17:北米市場価値シェア(材料別)、2025年(E)

図18:北米市場価値シェア(最終用途別)、2025年(E)

図19:北米市場価値シェア(国別)、2025年 (E)

図20:北米市場価値分析(US$ Mn)、2020年から2024年

図21:北米市場価値予測(US$ Mn)、2025年から2035年

図22:北米市場魅力度分析(素材別)、2025年から2035年

図23:北米市場魅力度分析(最終用途別)、2025年から2035年

図24:北米市場魅力度分析(国別)、2025年から2035年

図25:ラテンアメリカ市場価値シェア(材料別)、2025年(E)

図26:ラテンアメリカ市場価値シェア(最終用途別)、2025年 (E)

図27:ラテンアメリカ市場価値シェア(国別)、2025年 (E)

図28:ラテンアメリカ市場価値分析(US$ Mn)、2020年から2024年

図29:ラテンアメリカ市場価値予測(US$ Mn)、2025年から2035年

図30:ラテンアメリカ市場魅力度分析(材料別)、2025年から2035年

図31:ラテンアメリカ市場魅力度分析(最終ユーザー別)、2025年から2035年

図32:ラテンアメリカ市場魅力度分析(国別)、2025年から2035年

図33:ヨーロッパ市場価値シェア(素材別)、2025年(E)

図34:ヨーロッパ市場価値シェア(最終ユーザー別)、2025年 (E)

図35:欧州市場価値シェア(国別)、2025年(E)

図36:欧州市場価値分析(US$ Mn)、2020年から2024年

図37:欧州市場価値予測(US$ Mn)、2025年から2035年

図38:欧州市場魅力度分析(素材別)、2025年から2035年

図39:欧州市場魅力度分析(最終用途別)、2025年から2035年

図40:欧州市場魅力度分析(国別)、2025年から2035年

図41:南アジア市場価値シェア(素材別)、2025年 (E)

図42:南アジア市場価値シェア(最終用途別)、2025年(E)

図43:南アジア市場価値シェア(国別)、2025年(E)

図44:南アジア市場価値分析(US$ Mn)、2020年から2024年

図45:南アジア市場価値予測(US$ Mn)、2025年から2035年

図46:南アジア市場魅力度分析(素材別)、2025年から2035年

図47:南アジア市場魅力度分析(最終用途別)、2025年から2035年

図48:南アジア市場魅力度分析(国別)、2025年から2035年

図49:東アジア市場価値シェア(素材別)、2025年(E)

図50:東アジア市場価値シェア(最終用途別)、2025年(E)

図51:東アジア市場価値シェア(国別)、2025年 (E)

図52:東アジア市場価値分析(US$ Mn)、2020年から2024年

図53:東アジア市場価値予測(US$ Mn)、2025年から2035年

図54:東アジア市場魅力度分析(素材別)、2025年から2035年

図55:東アジア市場魅力度分析(最終用途別)、2025年から2035年

図56:東アジア市場魅力度分析(国別)、2025年から2035年

図57:オセアニア市場価値シェア(素材別)、2025年 (E)

図58:オセアニア市場価値シェア(最終用途別)、2025年(E)

図59:オセアニア市場価値シェア(国別)、2025年(E)

図60:オセアニア市場価値分析(US$ Mn)、2020年から2024年

図61:オセアニア市場価値予測(US$ Mn)、2025年から2035年

図62:オセアニア市場魅力度分析(素材別)、2025年から2035年

図63:オセアニア市場魅力度分析(最終用途別)、2025年から2035年

図64:オセアニア市場魅力度分析(国別)、2025年から2035年

図65:中東・アフリカ市場価値シェア(素材別)、2025年(E)

図66:中東・アフリカ市場価値シェア(最終用途別)、2025年 (E)

図67:中東・アフリカ市場価値シェア(国別)、2025年(E)

図68:中東・アフリカ市場価値分析(US$ Mn)、2020年から2024年

図69:中東・アフリカ市場価値予測(US$ Mn)、2025年から2035年

図70:中東・アフリカ市場魅力度分析(素材別)、2025年から2035年

図71:中東・アフリカ市場魅力度分析(最終用途別)、2025年から2035年

図72:中東・アフリカ市場魅力度分析(国別)、2025年から2035年

図73:米国市場規模分析(US$ Mn)、2025年と2035年

図74:米国市場シェア(材料別)、2025年(推定)

図75:米国市場シェア(最終用途別)、2025年(推定)

図76:カナダ市場規模分析(US$ Mn)、2025年と2035年

図77:カナダ市場シェア(材料別)、2025年(推定)

図78:カナダ市場シェア(最終用途別)、2025年(推定)

図79:メキシコ市場規模分析(US$ Mn)、2025年と2035年

図80:メキシコ市場価値シェア(素材別)、2025年(推定)

図81:メキシコ市場価値シェア(最終用途別)、2025年(推定)

図82:ブラジル市場価値分析(US$ Mn)、2025年と2035年

図83:ブラジル市場価値シェア(素材別)、2025年 (E)

図84:ブラジル市場価値シェア(最終用途別)、2025年(E)

図85:イギリス市場価値分析(US$ Mn)、2025年と2035年

図86:イギリス市場価値シェア(材料別)、2025年(E)

図87:イギリス市場価値シェア(最終用途別)、2025年(E)

図88:ドイツ市場価値分析(US$ Mn)、2025年と2035年

図89:ドイツ市場価値シェア(材料別)、2025年 (E)

図90:ドイツ市場価値シェア(最終用途別)、2025年(E)

図91:フランス市場価値分析(US$ Mn)、2025年と2035年

図92:フランス市場価値シェア(材料別)、2025年 (E)

図93:フランス市場価値シェア(最終用途別)、2025年(E)

図94:イタリア市場価値分析(US$ Mn)、2025年および2035年

図95:イタリア市場価値シェア(材料別)、2025年(E)

図96:イタリア市場価値シェア(最終用途別)、2025年 (E)

図97:スペイン市場価値分析(US$ Mn)、2025年と2035年

図98:スペイン市場価値シェア、素材別、2025年 (E)

図99:スペイン市場価値シェア(最終用途別)、2025年(E)

図100:ロシア市場価値分析(US$ Mn)、2025年と2035年

図101:ロシア市場価値シェア(素材別)、2025年 (E)

図102:ロシア市場価値シェア(最終用途別)、2025年 (E)

図103:中国市場価値分析(US$ Mn)、2025年および2035年

図104:中国市場価値シェア(素材別)、2025年 (E)

図105:中国市場価値シェア(最終用途別)、2025年 (E)

図106:日本市場価値分析(US$ Mn)、2025年と2035年

図107:日本市場価値シェア(素材別)、2025年(E)

図108:日本市場価値シェア(最終用途別)、2025年(E)

図109:韓国市場価値分析(US$ Mn)、2025年と2035年

図110:韓国市場価値シェア(素材別)、2025年 (E)

図111:韓国市場価値シェア(最終用途別)、2025年(E)

図112:インド市場価値分析(US$ Mn)、2025年と2035年

図113:インド市場価値シェア(材料別)、2025年 (E)

図114:インド市場価値シェア(最終用途別)、2025年(E)

図115:ASEAN市場価値分析(US$ Mn)、2025年と2035年

図116:ASEAN市場価値シェア(素材別)、2025年(E)

図117:ASEAN市場価値シェア(最終用途別)、2025年(E)

図118:オーストラリア市場価値分析(US$ Mn)、2025年と2035年

図119:オーストラリア市場価値シェア(材料別)、2025年(E)

図120:オーストラリア市場価値シェア(最終用途別)、2025年 (E)

図121:ニュージーランド市場価値分析(US$ Mn)、2025年と2035年

図122:ニュージーランド市場価値シェア(材料別)、2025年(E)

図123:ニュージーランド市場価値シェア(最終用途別)、2025年 (E)

図124:GCC諸国市場価値分析(US$ Mn)、2025年と2035年

図125:GCC諸国市場価値シェア(材料別)、2025年(E)

図126:GCC諸国市場価値シェア(最終用途別)、2025年 (E)

図127:トルコ市場価値分析(US$ Mn)、2025年と2035年

図128:トルコ市場価値シェア(材料別)、2025年 (E)

図129:トルコ市場価値シェア(最終用途別)、2025年 (E)

図130:南アフリカ市場価値分析(US$ Mn)、2025年と2035年

図131:南アフリカ市場価値シェア(材料別)、2025年(E)

図132:南アフリカ市場価値シェア(最終用途別)、2025年(E)

| ※参考情報 歯科充填材料は、虫歯や歯の損傷を修復するために使用される材料であり、歯科治療において非常に重要な役割を果たします。これらの材料は、失われた歯質を補い、歯の機能と美しさを回復させるために用いられます。歯科充填材料の種類はさまざまであり、それぞれ異なる特性や用途があります。 一般的な歯科充填材料には、アマルガム、コンポジットレジン、ガラスアイオノマー、セラミック、金属、樹脂などが含まれます。アマルガムは、古くから使用されている歯科充填材料で、銀の粉と水銀を混ぜて作られます。耐久性が高く、後部臼歯などの強い咬合力がかかる部分に適しています。しかし、見た目が銀色であるため、審美的な観点からはあまり好まれません。 コンポジットレジンは、白色の歯に似た色合いを持つため、前歯などの審美的な部位に多く使われます。樹脂とフィラー材料が組み合わさっており、歯に接着することができるため、より自然な見た目が得られます。一方、ガラスアイオノマーは、フッ化物を放出する特性があり、虫歯の予防にも寄与します。審美性は劣りますが、初期の虫歯治療や乳歯の充填に適していることから、小児歯科でよく使用されます。 セラミックは、特に審美的な歯科治療において人気のある材料であり、非常に高い強度と美しさを兼ね備えています。セラミックの充填物は、特に、見た目を重視する患者に支持されていますが、コストが高くなることが多いです。金属材料は、通常金合金や銀合金を使用し、特に耐久性に優れた充填が必要な場所に使われます。具体的には、奥歯の充填に適しています。 歯科充填材料は、用途に応じてさまざまな方法で使用されます。主に、虫歯による歯ぐきの侵食部分や、外的な力による欠損部分を修復するために用いられます。また、根管治療後の歯の内部を封鎖するためにも用いられます。充填材料の選択は、歯科医師が判断し、患者の口腔内の状態や治療計画に基づいて行われます。 歯科充填材料に関連する技術も急速に進化しています。デジタルCTや3Dプリンティング技術の発展により、より正確で効率的な診断や治療が可能となっています。例えば、CAD/CAM技術を利用したセラミック充填物の製作は、従来の方法に比べて時間の短縮と精度の向上をもたらしました。これにより、患者は快適な治療を受けやすくなっています。 また、ナノ技術の進歩により、充填材料の物理的特性や化学的特性が向上しています。たとえば、より高い強度や耐久性を持ち、かつより自然な見た目を実現する材料が開発されています。さらに、持続的なフッ化物放出が可能な材料の開発も進んでおり、虫歯予防の効果が期待されています。 このように、歯科充填材料は虫歯や歯の損傷治療に欠かせないものであり、多様な種類と用途が存在します。技術の進歩によって、より優れた治療が可能になり、患者にとっても満足度の高い結果が得られています。歯科医師は、患者一人ひとりのニーズに応じて、最適な充填材料を選択することが求められています。これからも、より効果的で安全な充填材料の研究が進み、歯科医療の発展に貢献していくことが期待されています。 |