Fact.MRの調査結果:ステークホルダーの視点に基づく業界動向

Fact.MRの調査は、食品結合剤市場におけるステークホルダーの優先順位の変化を明らかにし、多機能性、クリーンラベル対応、コスト効率の重要性が高まっていることを示しています。これらの動向は地域差によって形作られており、北米は合成結合剤の代替として天然素材に焦点を当て、欧州は健康志向のソリューションへのイノベーションをリードし、アジア太平洋地域は機能性調理用途の即用型製品において汎用性を最優先事項としています。

採用のペースは加速しており、特に酵素由来や発酵由来の結合剤で顕著です。北米の企業はクリーンラベル技術から高いROIを期待していますが、欧州の企業は保守的な姿勢を維持しています。アジア太平洋地域の生産者は性能向上を目的にマイクロカプセル化に注力しています。一方、ROIに関する期待値は地域間で大きく異なり、地域特化型ソリューションの必要性を示す主要な指標となっています。

サプライチェーンレベルでボトルネックが浮上しており、関係者は原料の入手可能性だけでなく価格の変動も指摘しています。欧州では輸入通関の遅延が課題となり、アジア太平洋地域では原料の供給格差が大きな障害となっています。同時に、グアーガムやペクチンなどの天然結合剤の価格変動が、このストーリーの野心を現実的な課題に変え、北米での地域密着型調達ソリューションの即時導入を迫っています。

今後、企業は多機能でアレルゲンフリーの結合剤の研究開発を強化しています。地域戦略には、AIベースの配合ツールへの投資や地域生産の拡大が含まれます。クリーンラベルのトレンド、持続可能性、調達レジリエンスが市場の中核的な合意を形成しており、技術と規制遵守が今後のイノベーションと競争優位の原動力になると予測されています。

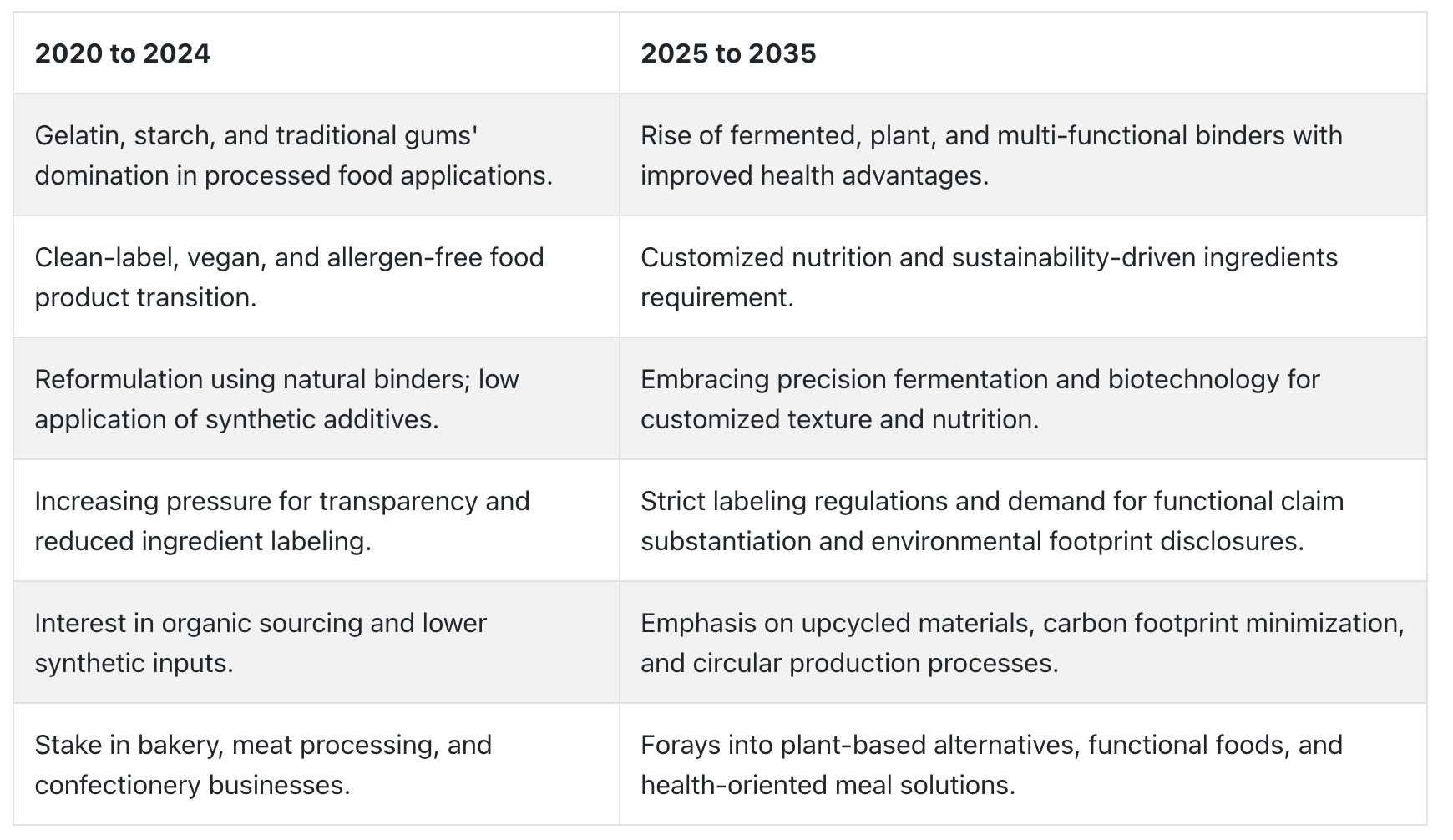

2020年から2024年までの市場動向と2025年から2035年までの将来トレンド

2020年から2024年にかけて、食品結合剤市場は消費者の食習慣の変化とクリーンラベル・植物由来食品への傾向の増加により、劇的な変化を遂げました。伝統的なバインダーであるゼラチン、デンプン、ガムは、加工肉、ベーカリー、菓子類において依然として主流でした。しかし、ベジタリアンやヴィーガンの増加により、グアーガム、アガーアガー、サイリウムハスクなどの代替品への需要が高まりました。

フォーミュレーターは、食事ニーズやアレルゲンフリー要件に対応するため、製品 reformulation を行いました。さらに、食品安全への懸念とCOVID-19パンデミックにより、消費者はラベルを詳細に確認する傾向が強まり、これにより自然由来で最小限の加工を施した結合剤のトレンドが再び加速しました。

2025年から2035年にかけて、食品結合剤市場は主に、食物繊維、タンパク質、植物性水溶性多糖類を組み合わせた機能性・栄養提供型結合剤へと移行する見込みです。発酵由来の結合剤と精密発酵技術が、添加物を使用せずにカスタマイズされた結合機能を実現するために活用されるようになります。

持続可能性が業界の重要なドライバーとしてますます影響力を増す中、イノベーションは食品廃棄物から得られるアップサイクル素材や生分解性包装への方向転換が進むでしょう。規制の強化とラベルの透明性向上も、食品結合剤のイノベーションとマーケティングを再構築する要因となるでしょう。

セグメント別分析

原料別

食品バインダー市場では、2025年に植物由来のバインダーが65%のシェアを占め、動物由来のバインダーが35%を占めます。この傾向は、消費者の健康志向や環境意識の高まりを背景に、ベジタリアン、ヴィーガン、持続可能な食品への需要変化に対応したものです。

植物由来の結合剤には、グアーガム、キサンタンガム、ペクチン、ロクストビーンガムなどが含まれ、増粘、凝固、乳化機能を有しています。これらの成分は、植物由来の肉代替品、ベーカリー製品、乳製品代替品など、多様な食品の配合に広く使用されています。

純植物由来の結合剤トレンドの主要企業には、植物由来の優れた結合ソリューションを提供するカーギル、ADM、イングレディオン、テート・アンド・ライルなどが挙げられます。例えば、カーギルはタピオカ澱粉由来の製品を多数提供しており、植物由来の食品における結合目的で自然に利用されています。一方、Tate & Lyleのデンプンベースの配合物は、ヨーグルトやアイスクリームなどの植物由来の乳製品に広く配合され、食感の滑らかさを実現しています。動物由来の結合剤は、グミ、マシュマロ、加工肉製品などの原料として重要であり、ゼラチン、卵白、コラーゲンが主要な成分を占めています。

消費者の嗜好は、代替品への需要が徐々に増加傾向にあります。しかし、これらの結合剤は、非常に望ましい食感とゲル化特性を付与する能力により、依然として競合他社を大きく上回っています。

この分野の主要企業には、ゲルタ、ダーリング・イングリディエンツ、ニッタ・ゼラチンなどが挙げられ、食品用途に適用可能な多様なゼラチンとコラーゲンのソリューションを開発しています。例えば、Gelitaは菓子類と肉製品向けのゼラチンの主要サプライヤーです。一方、Darling Ingredientsは食品・飲料業界向けにコラーゲンベースの結合剤を提供しています。

ただし、食品結合剤市場には依然として動物由来の結合剤が存在します。しかし、消費者の持続可能性と健康への意識が高まる中、植物由来の結合剤への移行傾向が継続する可能性は極めて高いです。

エンドユーザー別

食品用結合剤市場の商業部門は、2025年までに業界全体の価値シェアの80%を占めると予測されています。小売消費者層が20%を占めます。このような細分化は、大規模な食品加工の巨大な規模を浮き彫りにしています。食品用結合剤は、高品質で一貫した味、食感、保存性を備えた加工食品を生産するための価値創造型消耗品です。

商業セグメントは、食品製造会社、ケータリング業界、レストラン、大規模食品加工業者をターゲットとしています。これらの企業は、大量生産レベルで事業を運営するために、バインダーの大量使用が不可欠です。例えば、ネスレ、タイソン・フーズ、ユニリーバなどは、加工食品ラインに植物由来のバインダー(改質デンプン、ガム、ペクチンなど)を採用しています。

この製品には、ネスレの冷凍食品や植物由来の肉代替品に使用されている、いくつかの澱粉ベースの結合剤が含まれています。したがって、大量生産における結合剤のこの大規模な用途は、商業セグメントのシェアを大幅に満たすことができます。

小売セグメントは、家庭用に結合剤を個別に購入するエンドユーザーによる消費のみを含むため、業界におけるシェアはごくわずかです。一般的な用途としては、家庭での調理や少量使用のために、ゼラチン、寒天、コーンスターチなどの結合剤を購入することが挙げられます。

その良い例としては、小売スパイスおよび調味料事業のリーダーであるマコーミック社が、小規模の家庭ベーカーや家庭料理愛好家向けに、キサンタンガムなどの食品結合剤製品を販売していることが挙げられます。これは商業部門に比べれば小さなセグメントですが、家庭料理、ビーガン、グルテンフリーのレシピに関心を持つ人が増えているため、依然として重要な分野です。

商業部門が優勢である主な理由は、食感や一貫性を保つために食品結合剤を大量に使用する必要がある、コンビニエンス食品や植物由来の製品の消費が増加しているためです。

アメリカ

アメリカ合衆国の食品結合剤市場は、調査期間中に5.4%の年平均成長率(CAGR)で成長すると予測されています。堅調な食品加工業界と、即食性、常温保存可能、植物由来食品への需要増加が主要な業界ドライバーです。食品結合剤は、肉代替品、ベーカリー製品、乳製品代替品などの用途において、製品の均一性、水分保持、テクスチャー安定性を維持するために広く使用されています。

原料技術革新とクリーンラベルやアレルゲンフリー食品への関心の高まりが、グアーガム、ペクチン、デンプン誘導体などの天然結合剤を採用した製品 reformulation を促進しています。有機食品や最小限の加工食品への消費者需要の増加は、機能性植物由来結合剤の採用を後押ししています。

確立された食品・原料業界のプレイヤーの存在と高度な研究開発施設は、変化するニーズに対応したカスタムソリューションの創出を可能にしています。新規結合剤の規制承認も、多くの応用分野での広範な商業利用の道を開いています。

イギリス

イギリスの食品結合剤市場は、予測期間中に4.8%の年平均成長率で成長すると予想されています。利便性食品の需要増加と、フレキシタリアンやベジタリアン食のブームが、新たな食品結合剤の需要を後押ししています。消費者が肉代替品やグルテンフリーの焼き菓子を求める中、メーカーは最適な食感と製品構造を提供するため、多機能バインダーを製品に追加しています。

同国は、特に冷凍・冷蔵食品において製品差別化とイノベーションを特徴とする成熟した加工食品産業を有しています。クリーンラベルのトレンドにより、企業は人工バインダーからキサンタンガム、セルロース、チアシードベースのソリューションなどの天然バインダーへの移行を進めています。

健康食品と栄養表示ガイドラインに対する政府の支援も、製品開発プログラムに影響を与えています。植物由来の食生活トレンドの拡大は、2035年までバインダーソリューションの需要を継続的に押し上げるでしょう。

フランス

フランスの食品バインダー市場は、調査期間中に4.3%の年平均成長率(CAGR)で成長すると予測されています。高級料理製品と加工食品における健康志向のイノベーションの拡大に伴い、食品バインダーの需要は継続的に増加しています。菓子類、パン製品、ソース製品におけるプレミアム品質のテクスチャーへの顧客の要望は、メーカーが風味を損なうことなくバインダーの新たな用途開発を継続する原動力となっています。

植物由来や海藻由来の天然バインダー(デンプンやアルギン酸など)の使用は、国内のクリーンラベルトレンドへの対応として増加しています。フランス食品企業は、本物の味と伝統的な食体験に大きな価値を置いているため、消費者の価値観を補完する機能性素材の活用が促進されています。

食品の安全性や添加物透明性に関する規制遵守は、業界動向を左右する重要な要因です。高級志向や手作りのパッケージ食品セグメントの需要拡大も、結合剤の応用を後押ししています。

ドイツ

ドイツの食品結合剤市場は、調査期間中に4.5%の年平均成長率(CAGR)で成長すると予測されています。加工食品と植物由来食品のイノベーションの世界有数の拠点であるドイツは、植物由来の肉、スープ、デザート、ベーカリー製品など、多様な業界で柔軟な食品バインダーの需要が旺盛です。フォーミュレーターは、クリーンラベル対応を実現しつつ製品安定性と保存性を向上させるため、水溶性多糖類と繊維系バインダーの新たなブレンドを積極的に探索しています。

ドイツの食品品質、持続可能性、技術効率への重点は、食品原料の研究開発(R&D)への投資増加に反映されています。植物由来の食生活が広まる消費者トレンドは、製品の魅力と食感向上にバインダーの使用をさらに重要視させています。

伝統的な小売チャネルとデジタルチャネルを通じた流通は、機能性食品ソリューションの広範な供給を可能にしています。国内メーカーと海外サプライヤーの協業は、製品イノベーションを加速し、新たなバインダー配合の主流業界への導入を促進しています。

イタリア

イタリアの食品バインダー市場は、予測期間中に4.2%の年平均成長率(CAGR)で成長すると予想されています。同国の伝統的な調理習慣と新興の現代的な食生活が、食品バインダーの需要のバランスを保っています。伝統的な食品製品の家庭内消費が主流を占める一方、加工食品(特にベーカリー製品、ソース、冷凍食品)の増加は、高性能バインダーの市場を拡大しています。

イタリアの食品加工業者は、原材料のトレーサビリティとクリーンラベル表示に重点を置き、人工結合剤からタピオカ澱粉、アガー、柑橘類の繊維などの天然結合剤への移行を強化しています。輸出需要の増加と観光業を背景にした利便性食品のイノベーションが、特に即食食品やミールキット食品における結合剤の応用を促進しています。さらに、食品スタートアップ企業と特殊健康食品への投資拡大が、機能性と栄養価を両立するカスタム結合剤の市場を開拓しています。

韓国

韓国の食品バインダー市場は、調査期間中に5.1%の年平均成長率(CAGR)で成長すると予測されています。活発な食品・飲料産業と外国料理の需要増加が、多機能性食品バインダーの需要を後押ししています。韓国消費者は、正確な食感と視覚的な魅力を持つ食事、スナック、デザートを求め、これらが安定剤や増粘剤の需要を牽引しています。

食品結合剤市場は、植物由来やフュージョンフードのトレンドからも恩恵を受けています。これらのトレンドでは、従来の肉や乳製品と同等のテクスチャーを実現するために、高度な結合システムが求められています。地元メーカーは、健康志向の消費者を獲得するため、米やサツマイモなどの地元原料由来の結合剤配合に注力しています。

規制の明確化と食品加工技術の向上は、加工食品や機能性食品カテゴリーにおける結合剤配合製品の製品革新と迅速な商業化を後押ししています。

日本

日本の食品結合剤市場は、予測期間中に4.4%の年平均成長率(CAGR)で拡大すると予想されています。日本における食品の品質と食感への高い要求、特に伝統的な食品と新製品におけるものは、食品結合剤市場の長期的な成長を裏付けています。もちベースのデザート、植物性タンパク質源、これらの結合剤は、地元の味覚と食感要件を満たす製品開発をリードしています。

食品メーカーは、日本の食品の食感特性を維持しつつ、現代の食生活ニーズに対応するため、コンニャク、カラギーナン、天然デンプンなどの結合剤を採用しています。高齢化社会と機能性食品への関心の高まりは、飲み込みやすく栄養豊富な形態への需要を後押ししています。

堅固な小売エコシステムと輸出志向の食品生産基盤は、スナック、乳幼児食品、高齢者栄養など地域の多様なセグメントにおける結合剤の需要を後押ししています。

中国

中国の食品結合剤市場は、予測期間中に6.1%の年平均成長率(CAGR)で拡大すると予測されています。パッケージ食品とコンビニエンス食品業界の成長、中間層の拡大、都市化が進むことが、食品における結合剤の需要増加を後押ししています。加工肉、インスタント麺、ソース、野菜食品は、製品の食感の均一性と安定性を確保するために結合剤が広く使用されている主要なセグメントです。

消費者の嗜好が安全で高品質、機能性食品へとシフトしていることから、メーカーは天然由来、非遺伝子組み換え、グルテンフリーの結合剤原料に焦点を当てています。海藻由来の結合剤、改質デンプン、タンパク質分離物などの使用が拡大しています。これは、栄養価を損なわずに構造を維持するためです。

政府の食品イノベーションと技術革新支援政策は、国内および海外の原料サプライヤーにとって好ましい環境を創出しています。健康志向とECの融合により、クリーンラベルで結合剤豊富な食品の需要が増加する見込みです。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドの食品バインダー市場は、調査期間中5%の年平均成長率(CAGR)で成長すると予測されています。健康意識の高まり、植物由来食品の需要増加、最小限の加工を施した原料の使用が、食品バインダー市場の成長を後押ししています。

現地の製造業者らは、クリーンラベル食品に機能性バインダーを応用し、拡大するフレキシタリアン、ベジタリアン、グルテン不耐性市場をターゲットにしています。同地域の広大な作物基盤は、豆類、海藻、在来穀物由来の天然結合剤の活用を容易にしています。

天然食品結合剤は、乳製品不使用のヨーグルト、植物由来の肉、ケーキやペストリー、プロテインバーなど、幅広い用途に必要とされています。新興の食品安全基準と持続可能な調達実践への重視が、結合剤含有配合物のイノベーションと採用をさらに後押ししています。さらに、両国の堅固な食品輸出産業は、地域およびグローバルな食生活トレンドを満たすグローバル競争力のある結合技術の開発を支援しています。

競争環境

食品結合剤市場は、植物由来とクリーンラベルソリューションのイノベーションに牽引されており、カーギル、アーチャー・ダニエルズ・ミッドランド・カンパニー(ADM)、イングレディオン、テート・アンド・ライルなどの業界大手企業が、機能性能の向上と地域成長を目的とした原料の多様化を通じて業界をリードしています。

2024年以降、カーギルはベジタリアンやグルテンフリー製品カテゴリーでの成長を後押しするクリーンラベルのデンプンと水溶性多糖類に焦点を当てます。ADMは広範な農業加工ネットワークを活用し、加工食品用途向けの大豆とエンドウ豆由来のバインダーソリューションの開発を加速しています。

イングレディオンは、特に肉代替製品における天然デンプンとタンパク質のバインダー性能向上を目指し、テクスチャーとコプロセシング技術におけるイノベーションを推進しています。一方、テート・アンド・ライルは、タピオカとコーン由来の結合剤に非遺伝子組み換え(非GMO)と有機認証を取得し、北米とEUの産業をターゲットに拡大しています。

さらに、ロケットとデュポン・ニュートリション・アンド・ヘルス(現在はIFFの一部)は、ケトや高タンパク質などの食事要件に対応するため、機能性繊維と結合タンパク質でポートフォリオを強化しています。

中堅企業では、アベベ、CPケルコ、ゲリタなどが、ベーカリーとニュートラシューティカル業界向けに特殊なハイドロゲルとコラーゲンベースの結合剤の量産化に注力しています。また、コスト効果の高い配合や受託製造のモデルを通じてグローバル市場に参入する新興企業として、フードケム・インターナショナルとフウフェン・グループなどが挙げられます。

主要企業動向

カーギル(16-18%)

クリーンラベルバインダーとカスタマイズされたテクスチャライザーの広範なラインナップを、強力なサステナビリティイニシアチブで支え、業界をリードしています。

アーチャー・ダニエルズ・ミッドランド(14-16%)

垂直統合型の大豆と豆類由来のタンパク質ソリューションを活用し、機能性バインディングと栄養ニーズに対応しています。

イングレディオン(12-14%)

ベジタリアン、アレルゲンフリー、即食製品におけるバインディング性能を向上させる食品システムイノベーションに焦点を当てています。

テート・アンド・ライル(9-11%)

認証済みのタピオカとコーンベースのバインダー、および食物繊維強化型デンプンシステムで市場拡大を進めています。

ロケット(7-9%)

植物由来栄養分野でのグローバルな存在感を強化するため、特殊タンパク質分離物とテクスチャリングバインダーを提供しています。

主要市場プレイヤー

- Cargill

- Archer Daniels Midland Company

- Ingredion

- Tate & Lyle

- Roquette

- DuPont Nutrition & Health

- CP Kelco

- Avebe

- Gelita

- Foodchem International

- Meron

- Ettlinger Corporation

- Nature’s Harvest

- Fufeng Group

- Kellogg NA Co.

- Tyson Foods Inc.

セグメンテーション

原料別:

- 植物由来食品結合剤

- デンプン

- 亜麻仁

- チアシード

- アクアファバ

- カラギーナン

- グアーガム

- キサンタンガム

- アガー

- 天然樹脂

- ワックス

- その他

- 動物由来食品結合剤

- 卵

- ゼラチン

- ホエイ

最終ユーザー別:

- 商業

- 加工食品産業

- ホレカ/QSR

- ベーカリーと菓子

- 乳製品業界

- 肉と家禽業界

- スポーツと栄養業界

- 小売業者

販売チャネル別:

- B2B

- B2C

- オフライン

- オンライン

地域別:

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア & ASEAN

- オセアニア

- 中東 & アフリカ (MEA)

目次

- 食品結合剤市場 – 概要

- 市場概要

- 市場背景と基礎データ

- グローバル食品結合剤市場 – 価格分析

- グローバル食品結合剤市場規模(USD億ドル)分析と予測

- グローバル食品結合剤市場分析と予測、原料別

- 植物由来食品結合剤

- デンプン

- 亜麻仁

- チアシード

- アクアファバ

- カラギーナン

- グァーガム

- キサンタンガム

- アガー

- 天然樹脂

- ワックス

- その他

- 動物由来の食品結合剤

- 卵

- ゼラチン

- ホエイ

- 植物由来食品結合剤

- グローバル食品結合剤市場分析と予測、エンドユーザー別

- 商業

- 加工食品産業

- ホレカ/QSR

- ベーカリーと菓子

- 乳製品産業

- 肉と家禽産業

- スポーツと栄養産業

- 小売購入者

- 商業

- グローバル食品結合剤市場分析と予測(販売チャネル別)

- B2B

- B2C

- オフライン

- オンライン

- グローバル食品結合剤市場分析と予測(地域別)

- 北米

- ラテンアメリカ

- ヨーロッパ

- 東アジア

- 南アジア・ASEAN

- オセアニア

- 中東・アフリカ

- 北米食品結合剤市場分析と予測

- ラテンアメリカ食品結合剤市場分析と予測

- 欧州食品結合剤市場分析と予測

- 東アジア食品結合剤市場分析と予測

- 南アジア・ASEAN食品結合剤市場分析と予測

- オセアニア食品結合剤市場分析と予測

- 中東・アフリカ食品結合剤市場分析と予測

- 国別食品結合剤市場分析と予測

- 食品結合剤市場構造分析

- 食品結合剤市場競争分析

-

- Cargill

- Meron

- Ettlinger Corporation

- Ingredion

- Archer Daniels Midland Company

- Tate & Lyle

- Nature’s Harvest

- Roquette frères

- DUPont Nutrition & Health

- Avebe

- Foodchem International

- CP Kelco

- Gelita

- Fufeng Group

- Kellogg NA Co.

- Tyson Foods Inc

-

- 仮定と略語

- 研究方法論

表の一覧

表01:地域別グローバル市場規模(USD億ドル)と予測(2020年から2024年)

表02:地域別グローバル市場規模(USD億ドル)と予測(2025年から2035年)

表03:原料別グローバル市場規模(USD億ドル)と予測(2020年から2024年)

表04:地域別グローバル市場規模(USD億ドル)と予測(2025年から2035年)

表05:エンドユーザー別グローバル市場規模(USD億ドル)と予測(2020年から2024年)

表06:エンドユーザー別グローバル市場規模(USD億ドル)と予測(2025年から2035年)

表07:グローバル市場規模(USD億ドル)と販売チャネル別予測、2020年から2024年

表08:グローバル市場規模(USD億ドル)と販売チャネル別予測、2025年から2035年

表09:北米市場規模(USD億ドル)と国別予測、2020年から2024年

表10:北米市場規模(USD億ドル)と国別予測、2025年から2035年

表11:北米市場規模(USD億ドル)と供給源別予測、2020年から2024年

表12:北米市場規模(USD億ドル)と供給源別予測、2025年から2035年

表13:北米市場規模(USD億ドル)とエンドユーザー別予測(2020年~2024年)

表14:北米市場規模(USD億ドル)とエンドユーザー別予測(2025年~2035年)

表15:北米市場規模(USD億ドル)と販売チャネル別予測(2020年~2024年)

表16:北米市場規模(USD億ドル)と販売チャネル別予測、2025年から2035年

表17:ラテンアメリカ市場規模(USD億ドル)と国別予測、2020年から2024年

表18:ラテンアメリカ市場規模(USD億ドル)と国別予測、2025年から2035年

表19:ラテンアメリカ市場規模(USD億ドル)と供給源別予測、2020年から2024年

表20:ラテンアメリカ市場規模(USD億ドル)と供給源別予測、2025年から2035年

表21:ラテンアメリカ市場規模(USD億ドル)とエンドユーザー別予測、2020年から2024年

表22:ラテンアメリカ市場規模(USD億ドル)とエンドユーザー別予測、2025年から2035年

表23:ラテンアメリカ市場規模(USD億ドル)と販売チャネル別予測、2020年から2024年

表24:ラテンアメリカ市場規模(USD億ドル)と販売チャネル別予測、2025年から2035年

表25:ヨーロッパ市場規模(USD億ドル)と国別予測、2020年から2024年

表26:ヨーロッパ市場規模(USD億ドル)と国別予測、2025年から2035年

表27:欧州市場規模(USD億ドル)と供給元別予測、2020年から2024年

表28:欧州市場規模(USD億ドル)と供給元別予測、2025年から2035年

表29:欧州市場規模(USD億ドル)と最終ユーザー別予測、2020年から2024年

表30:欧州市場規模(USD億ドル)とエンドユーザー別予測、2025年から2035年

表31:欧州市場規模(USD億ドル)と販売チャネル別予測、2020年から2024年

表32:欧州市場規模(USD億ドル)と販売チャネル別予測、2025年から2035年

表33:東アジア市場規模(USD億ドル)と国別予測、2020年から2024年

表34:東アジア市場規模(USD億ドル)と国別予測、2025年から2035年

表35:東アジア市場規模(USD億ドル)と供給源別予測、2020年から2024年

表36:東アジア市場規模(USD億ドル)と予測(供給元別)、2025年から2035年

表37:東アジア市場規模(USD億ドル)と予測(最終ユーザー別)、2020年から2024年

表38:東アジア市場規模(USD億ドル)と予測(最終ユーザー別)、2025年から2035年

表39:東アジア市場規模(USD億ドル)と販売チャネル別予測、2020年から2024年

表40:東アジア市場規模(USD億ドル)と販売チャネル別予測、2025年から2035年

表41:南アジア市場規模(USD億ドル)と国別予測、2020年から2024年

表42:南アジア市場規模(USD億ドル)と国別予測、2025年から2035年

表43:南アジア市場規模(USD億ドル)と予測(供給元別)、2020年から2024年

表44:南アジア市場規模(USD億ドル)と予測(供給元別)、2025年から2035年

表45:南アジア市場規模(USD億ドル)と予測(最終ユーザー別)、2020年から2024年

表46:南アジア市場規模(USD億ドル)とエンドユーザー別予測、2025年から2035年

表47:南アジア市場規模(USD億ドル)と販売チャネル別予測、2020年から2024年

表48:南アジア市場規模(USD億ドル)と販売チャネル別予測、2025年から2035年

表49:オセアニア市場規模(USD億ドル)と国別予測、2020年から2024年

表50:オセアニア市場規模(USD億ドル)と国別予測、2025年から2035年

表51:オセアニア市場規模(USD億ドル)と供給源別予測、2020年から2024年

表52:オセアニア市場規模(USD億ドル)と供給源別予測、2025年から2035年

表53:オセアニア市場規模(USD億ドル)とエンドユーザー別予測、2020年から2024年

表54:オセアニア市場規模(USD億ドル)とエンドユーザー別予測、2025年から2035年

表55:オセアニア市場規模(USD億ドル)と販売チャネル別予測、2020年から2024年

表56:オセアニア市場規模(USD億ドル)と販売チャネル別予測、2025年から2035年

表57:MEA市場規模(USD億ドル)と国別予測、2020年から2024年

表58:MEA市場規模(USD億ドル)と国別予測、2025年から2035年

表59:MEA市場規模(USD億ドル)と供給源別予測、2020年から2024年

表60:MEA市場規模(USD億ドル)と予測(供給元別)、2025年から2035年

表61:MEA市場規模(USD億ドル)と予測(最終ユーザー別)、2020年から2024年

表62:MEA市場規模(USD億ドル)と予測(最終ユーザー別)、2025年から2035年

表63:MEA市場規模(USD億ドル)と販売チャネル別予測、2020年から2024年

表64:MEA市場規模(USD億ドル)と販売チャネル別予測、2025年から2035年

図表一覧

図01:グローバル市場価値(USD億ドル)予測、2025年から2035年

図02:グローバル市場絶対USD機会(USD億ドル)、2025年から2035年

図03:地域別グローバル市場価値(USD億ドル)、2025年と2035年

図04:地域別グローバル市場前年比成長率、2025年から2035年

図05:ソース別グローバル市場規模(USD億ドル)、2025年と2035年

図06:ソース別グローバル市場前年比成長率、2025年から2035年

図07:地域別グローバル市場規模(USD億ドル)、2025年と2035年

図08:地域別グローバル市場年率成長率、2025年から2035年

図09:販売チャネル別グローバル市場規模(USD億ドル)、2025年と2035年

図10:販売チャネル別グローバル市場前年比成長率(2025年から2035年)

図11:北米市場価値(USD億ドル)予測(2025年から2035年)

図12:北米市場絶対USD機会(USD億ドル)(2025年から2035年)

図13:北米市場規模(USD億ドル)国別、2025年と2035年

図14:北米市場の前年比成長率(国別)、2025年から2035年

図15:北米市場規模(USD億ドル)供給源別、2025年と2035年

図16:北米市場の前年比成長率(ソース別)、2025年から2035年

図17:北米市場規模(USD億ドル)エンドユーザー別、2025年と2035年

図18:北米市場の前年比成長率(エンドユーザー別)、2025年から2035年

図19:北米市場規模(USD億ドル)販売チャネル別、2025年と2035年

図20:北米市場前年比成長率(販売チャネル別)、2025年から2035年

図21:北米市場魅力度分析(国別)、2025年から2035年

図22:北米市場の魅力度分析(供給源別)、2025年から2035年

図23:北米市場の魅力度分析(エンドユーザー別)、2025年から2035年

図24:北米市場の魅力度分析(販売チャネル別)、2025年から2035年

図25:ラテンアメリカ市場規模(USD億ドル)予測、2025年から2035年

図26:ラテンアメリカ市場絶対USD機会(USD億ドル)、2025年から2035年

図27:ラテンアメリカ市場規模(USD億ドル)国別、2025年と2035年

図28:ラテンアメリカ市場 年間成長率(国別)、2025年から2035年

図29:ラテンアメリカ市場規模(USD億ドル) 供給源別、2025年と2035年

図30:ラテンアメリカ市場 年間成長率(供給源別)、2025年から2035年

図31:ラテンアメリカ市場規模(USD億ドル)エンドユーザー別、2025年と2035年

図32:ラテンアメリカ市場の前年比成長率(エンドユーザー別)、2025年から2035年

図33:ラテンアメリカ市場規模(USD億ドル)販売チャネル別、2025年と2035年

図34:ラテンアメリカ市場の前年比成長率(販売チャネル別)、2025年から2035年

図35:ラテンアメリカ市場の魅力を国別分析、2025年から2035年

図36:ラテンアメリカ市場の魅力を供給元別分析、2025年から2035年

図37:ラテンアメリカ市場魅力度分析(最終ユーザー別)、2025年から2035年

図38:ラテンアメリカ市場魅力度分析(販売チャネル別)、2025年から2035年

図39:ヨーロッパ市場価値(USD億ドル)予測、2025年から2035年

図40:欧州市場絶対USD機会(USD億ドル)、2025年から2035年

図41:欧州市場価値(USD億ドル)国別、2025年と2035年

図42:欧州市場前年比成長率(Y-o-Y)国別、2025年から2035年

図43:欧州市場規模(USD億ドル)を供給源別に見た2025年と2035年の推移

図44:欧州市場の前年比成長率を供給源別に見た2025年から2035年の推移

図45:欧州市場規模(USD億ドル)を最終用途別に見た2025年と2035年の推移

図46:欧州市場の前年比成長率(エンドユーザー別)、2025年から2035年

図47:欧州市場規模(USD億ドル)販売チャネル別、2025年と2035年

図48:欧州市場の前年比成長率(販売チャネル別)、2025年から2035年

図49:欧州市場の魅力度分析(国別)、2025年から2035年

図50:欧州市場の魅力度分析(供給源別)、2025年から2035年

図51:欧州市場の魅力度分析(エンドユーザー別)、2025年から2035年

図52:欧州市場の魅力分析(販売チャネル別)、2025年から2035年

図53:東アジア市場価値(USD億ドル)予測、2025年から2035年

図54:東アジア市場絶対USD機会(USD億ドル)、2025年から2035年

図55:東アジア市場価値(USD億ドル)国別、2025年と2035年

図56:東アジア市場年間成長率(Y-o-Y)国別、2025年から2035年

図57:東アジア市場価値(USD億ドル)供給源別、2025年と2035年

図58:東アジア市場の前年比成長率(ソース別)、2025年から2035年

図59:東アジア市場規模(USD億ドル)エンドユーザー別、2025年と2035年

図60:東アジア市場の前年比成長率(エンドユーザー別)、2025年から2035年

図61:東アジア市場規模(USD億ドル)販売チャネル別、2025年と2035年

図62:東アジア市場前年比成長率(販売チャネル別)、2025年から2035年

図63:東アジア市場魅力度分析(国別)、2025年から2035年

図64:東アジア市場の魅力分析(供給元別)、2025年から2035年

図65:東アジア市場の魅力分析(エンドユーザー別)、2025年から2035年

図66:東アジア市場の魅力分析(販売チャネル別)、2025年から2035年

図67:南アジア・ASEAN市場価値(USD億ドル)予測、2025年から2035年

図68:南アジア・ASEAN市場絶対USD機会(USD億ドル)、2025年から2035年

図69:南アジア・ASEAN市場価値(USD億ドル)国別、2025年と2035年

図70:南アジア・ASEAN市場 年間成長率(国別)、2025年から2035年

図71:南アジア・ASEAN市場規模(USD億ドル) 供給源別、2025年と2035年

図72:南アジア・ASEAN市場 年間成長率(供給源別)、2025年から2035年

図73:南アジア・ASEAN市場規模(USD億ドル)エンドユーザー別、2025年と2035年

図74:南アジア・ASEAN市場の前年比成長率(エンドユーザー別)、2025年から2035年

図75:南アジア・ASEAN市場規模(USD億ドル)販売チャネル別、2025年と2035年

図76:南アジア・ASEAN市場の販売チャネル別年間成長率(2025年から2035年)

図77:南アジア・ASEAN市場の国別魅力度分析(2025年から2035年)

図78:南アジア・ASEAN市場の供給源別魅力度分析(2025年から2035年)

図79:南アジア・ASEAN市場 魅力度分析(最終ユーザー別)、2025年から2035年

図80:南アジア・ASEAN市場 魅力度分析(販売チャネル別)、2025年から2035年

図81:オセアニア市場 市場規模(USD億ドル)予測、2025年から2035年

図82:オセアニア市場絶対USD機会(USD億ドル)、2025年から2035年

図83:オセアニア市場価値(USD億ドル)国別、2025年と2035年

図84:オセアニア市場前年比成長率(Y-o-Y)国別、2025年から2035年

図85:オセアニア市場価値(USD億ドル)をソース別に見た2025年と2035年の推移

図86:オセアニア市場の前年比成長率をソース別に見た2025年から2035年の推移

図87:オセアニア市場価値(USD億ドル)を最終ユーザー別に見た2025年と2035年の推移

図88:オセアニア市場の前年比成長率(エンドユーザー別)、2025年から2035年

図89:オセアニア市場規模(USD億ドル)販売チャネル別、2025年と2035年

図90:オセアニア市場の前年比成長率(販売チャネル別)、2025年から2035年

図91:オセアニア市場の魅力度分析(国別)、2025年から2035年

図92:オセアニア市場の魅力度分析(供給源別)、2025年から2035年

図93:オセアニア市場の魅力度分析(最終ユーザー別)、2025年から2035年

図94:オセアニア市場の魅力分析(販売チャネル別)、2025年から2035年

図95:MEA市場価値(USD億ドル)予測、2025年から2035年

図96:MEA市場絶対USD機会(USD億ドル)、2025年から2035年

図97:MEA市場価値(USD億ドル)国別、2025年と2035年

図98:MEA市場前年比成長率(国別)、2025年から2035年

図99:MEA市場価値(USD億ドル)供給源別、2025年と2035年

図100:MEA市場の前年比成長率(ソース別)、2025年から2035年

図101:MEA市場価値(USD億ドル)エンドユーザー別、2025年と2035年

図102:MEA市場の前年比成長率(エンドユーザー別)、2025年から2035年

図103:MEA市場規模(USD億ドル)販売チャネル別、2025年と2035年

図104:MEA市場前年比成長率(販売チャネル別)、2025年から2035年

図105:MEA市場魅力度分析(国別)、2025年から2035年

図106:MEA市場の魅力度分析(ソース別)、2025年から2035年

図107:MEA市場の魅力度分析(エンドユーザー別)、2025年から2035年

図108:MEA市場の魅力度分析(販売チャネル別)、2025年から2035年

| ※参考情報 食品用結合剤は、食品の中で成分を結合させ、製品のテクスチャや安定性を向上させるために使用される物質です。これらの結合剤は、料理や製造プロセスのさまざまな段階で重要な役割を果たします。特に、食品が加熱や冷却される過程で、成分が意図した形状や状態を保つためには、結合剤の存在が不可欠です。 食品用結合剤にはいくつかの種類があります。最も一般的なものとしては、デンプン、グルテン、ゼラチン、ペクチン、アガー、キサンタンガム、などがあります。それぞれの結合剤は特定の特性を持ち、用途によって使い分けることが求められます。 デンプンは、トウモロコシやジャガイモなどの植物から得られ、主にクリーミーな食感を出すために用いられます。加熱するとゼラチン化し、冷却するとゲル状に固まるため、スープやソース、デザートなどに広く利用されています。 グルテンは、小麦に含まれるタンパク質で、特にパンを作る際に強い弾力性をもたらします。グルテンが形成するネットワークによって生地が膨らみ、しっかりとした質感が生まれます。グルテンフリーの製品が増えている中で、代替品としての需要も高まっています。 ゼラチンは、動物性のタンパク質で、主に砂糖や酸と混ぜ合わせてデザートやゼリーなどを作る際に利用されます。冷却することで固まる特性を持っており、クリーミーで滑らかな食感を実現します。一方で、植物由来の代替品としてアガーやペクチンも人気があります。 アガーは海藻から作られ、ゼラチンと同様にゲルを形成しますが、植物性であるためビーガン向けの製品に適しています。ペクチンは果物に多く含まれ、特にジャムやジェリーの製造において、自然なとろみを与えるために使用されます。 キサンタンガムは、微生物発酵によって得られる多糖類で、特に液体食品の粘度を高めたり、分離を防ぐために利用されます。また、乳製品やドレッシング、アイスクリームなどの製品にも用いられています。 食品用結合剤の用途は多岐にわたります。調理の際に、食材を結合させたり、特定の食感を持たせたりするために、レシピや製造プロセスに組み込まれます。例えば、ハンバーグや肉団子の製造時には、食材を一体化させるためにデンプンやグルテンが使用されます。さらに、スープやソースにおいては、とろみを出すために様々な結合剤が利用されます。 最近では、健康志向の高まりに伴い、低カロリーや低糖質の結合剤が注目されています。また、食物アレルギーや宗教上の理由から、動物性原料を避ける消費者が増えているため、植物由来の結合剤やオーガニックな選択肢も増加しています。 関連技術においては、結合剤の効果を最大限に引き出すための研究が進められています。例えば、分子料理や食材の構造を変更するテクニックと組み合わせて、新しいテクスチャや味わいを生み出す試みも行われています。これにより、消費者にとって新たな食体験が提供されるよう努められています。 食品用結合剤は、その特性や用途の広がりを持ちながら、食品製造における重要な役割を果たしています。今後も技術の進化とともに、より多様な製品や選択肢が消費者に提供されることでしょう。それに伴い、食品業界全体が変化し、新たなニーズに応えるための努力が続けられることが期待されます。 |