DJI、Parrot、AeroVironment などの企業は、バッテリーおよび充電技術の開発を続けています。業界各社は、飛行時間と積載量の増加の鍵となるバッテリーのエネルギー密度と寿命の向上に注力しています。

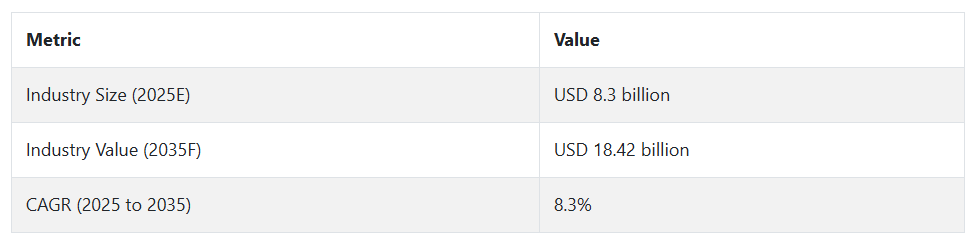

商業用ドローンの成長、リチウムイオンおよびリチウムポリマー電池技術の進歩、監視および防衛目的でのドローンの需要の増加を背景に、この産業は今後 10 年間で 8.3% の CAGR で着実な成長が見込まれています。さらに、ドローンによる配送サービスが普及するにつれて、効率的な運用における電池の寿命はさらに重要な要素となっています。

しかし、高度なバッテリーシステムの非常に高いコストや、環境に優しいバッテリー廃棄方法に関する懸念などの問題が、その普及を妨げる要因となる可能性があります。ドローンの空域管理に関する規制上の課題も、業界の拡大を妨げる要因となるでしょう。課題はありますが、持続可能な高速充電バッテリーの革新や、農業や生態系モニタリングなど、新興国におけるドローンの用途拡大により、いくつかのチャンスも存在します。

今後数年間、エネルギー貯蔵技術の進歩と産業および商業分野におけるドローンの利用拡大が業界を牽引し、ドローン用バッテリー業界はさらに成長を続けるでしょう。

ドローン用バッテリー業界の主な動向と展望

自動車分野からの需要の拡大

ドローン用バッテリーは、自動車分野でのドローンの普及により、需要が拡大しています。自動運転車や配送用ドローンの採用が拡大するにつれて、最先端のバッテリー技術の採用を加速するためには、信頼性の高い電源の需要が高まっています。

原材料価格の変動が普及を阻害する

特にリチウムやコバルトの価格が不安定であることは、ドローン用バッテリーメーカーにとって大きな障害となっています。価格の変動は生産コストの上昇につながり、ドローン技術の普及に悪影響を及ぼす可能性があります。メーカーは、競争力のある価格設定と効率的な製造を実現するために、このような価格変動を乗り切らなければなりません。

ドローンバッテリー業界では、偽造製品の過剰生産も増加しています。これらの低品質のバッテリーは、ドローンの性能を低下させ、安全性を損ない、優良企業の評判を損なうおそれがあります。規制当局は、この問題に対処し、消費者の信頼を確立するために、規制措置を講じるだけでなく、品質管理措置の強化も行う必要があります。

機会を創出するためのインフラ整備

特に配送や商業目的でのドローンの利用に関するインフラの継続的な整備は、新たな成長の道を開いています。独立したドローンターミナルや充電施設の建設、ワイヤレス充電技術の進歩により、バッテリーの寿命が延び、効率が向上し、ドローン用バッテリーの産業の拡大が促進されます。

技術はこの分野における最先端の触媒であり、バッテリーの寿命、充電時間、および全体的な性能の向上に貢献しています。各企業は、ドローンの稼働時間を延長する軽量で高性能なバッテリーの開発のために、研究開発に多額の投資を行っています。充電速度の向上と固体電池技術の開発が、この産業の成長の主な推進力となるでしょう。

規制の遵守と環境問題

ドローン用バッテリーのリサイクルおよび廃棄に関する規制はますます厳格化しています。産業の拡大が続く中、企業は自社製品を環境に優しく、罰則の対象とならない、持続可能なものにしなければなりません。規制の改正は、企業がよりクリーンなバッテリー技術の開発やライフサイクル管理の改善を迫られるため、イノベーションにつながる可能性もあります。

ドローン用バッテリー産業の需要分析と影響

ドローン用バッテリー産業では、主要企業がバリューチェーン全体にまたがっており、それぞれの機能が産業の成長、イノベーション、規制を左右しています。生産者および製造業者は、ドローン用バッテリーの生産および設計を行うため、バリューチェーンの中核を成しています。バッテリーの製造コストを削減し、バッテリー効率を向上させる革新能力は、この産業の拡大に大きく貢献しています。こうしたステークホルダーは、耐久性、充電速度、軽量化に優れたバッテリーを設計するというプレッシャーに常にさらされており、技術の革新が頻繁に求められています。

技術プロバイダーも同様に重要であり、バッテリーの性能とドローンの飛行を可能にするソフトウェアやハードウェアを供給しています。このカテゴリーには、エネルギー管理プラットフォーム、充電要素、監視デバイスを製造する企業が含まれます。このカテゴリーの企業は、物流、農業、軍事など、エンドユーザーの要件を満たすバッテリーを統合するために、製造業者と協力しています。これらの企業のイノベーションにより、バッテリーとドローンのシームレスな統合が強化され、飛行時間およびシステム全体の効率が向上しています。

投資家は、ドローンおよびバッテリー技術企業のイノベーションと拡大を推進するための資本を提供する重要な存在です。投資家の投資は研究開発に資金を提供し、企業が生産を増やし、バッテリー技術を向上することを可能にします。しかし、投資家は規制リスクや産業の変動を克服しなければならず、長期的なリターンを実現するためには意思決定が極めて重要になります。

さらに、規制当局は、空域の管理、安全に関する法律、バッテリーのリサイクルおよび廃棄に関する環境政策を通じて、産業の動向を決定します。規制当局の介入は、ドローン事業者や製造業者にコンプライアンスを義務付けることで、産業の成長を促進したり、阻害したりする可能性があります。規制の強化は産業の浸透を遅らせる一方、緩やかな政策は、特に新興産業において、イノベーションと普及を促進する可能性があります。

物流会社、軍事機関、農業企業などのエンドユーザーは、ドローンの性能を最適化するためにバッテリー技術に大きく依存しています。

彼らは、より優れたバッテリーの需要を牽引し、将来の最適化に向けてメーカーにフィードバックを提供しています。エンドユーザーのコスト削減と性能向上のニーズが、利用可能なバッテリー技術の限界と対立する場合、すべての利害関係者が協力してこれらの問題に対処する必要があります。

戦略的レバレッジとは、技術プロバイダーとメーカーが出会い、業界間のパートナーシップがバッテリーの寿命、充電時間、エネルギー密度の革新を促進する場です。燃料電池開発者や代替バッテリー技術などの新規参入者が現状に介入することで、混乱が生じる可能性があります。今後 2 年間で業界シェアを獲得し、持続的な成長を維持するには、こうした緊張関係をうまく操り、ステークホルダー間のパートナーシップを構築する能力が必要になるでしょう。

ドローンバッテリー業界トップ投資セグメント別分析

ドローンバッテリー業界は、ドローンの種類により、ミニクアッド、マイクロクアッド、商業/産業用、その他に分類されます。電池の化学成分により、このセクターは NiCad、NiMH、LiPo のカテゴリーに分類されます。電池容量セグメントには、3000 mAh 未満、3000-5000 mAh、5000-10000 mAh、10000 mAh 以上が含まれます。地域的には、この産業は北米、南米、ヨーロッパ、アジア太平洋、中東およびアフリカ(MEA)にまたがっています。

ドローンの種類別

2025 年から 2035 年にかけては、物流、農業、監視、インフラの検査などの分野での需要の拡大により、商業/産業用が最も収益性の高い分野となるでしょう。商業および産業分野におけるドローンの活用例は、かつてないほど増加しており、企業は小包の配送から作物の監視まで、さまざまな用途にドローンを利用しています。

これは、ドローンの革新、政府による認可、および企業間のコストパフォーマンスに優れたソリューションに対する期待の高まりによるものです。業務効率の向上のためにドローンへの依存度が高まる中、商業/産業セグメントは、業界全体の成長率を上回る約 10.2% の CAGR で成長すると予想されます。

電池の化学組成別

LiPo(リチウムポリマー)電池は、NiCad や NiMH などの他の電池よりもエネルギー密度が高く、軽量で、性能に優れた容量を備えているため、電池の化学組成業界を支配する見通しです。LiPo 電池は、飛行時間が長く、充電レベルが高く、必要なエネルギーが多いドローンに最適です。特に商業および産業分野において、より高性能なドローンの需要が高まるにつれて、LiPo 電池が主流となるでしょう。LiPo 電池産業の成長率は、他の電池化学物質よりも高い約 9.4% の CAGR を記録すると予想されています。

電池容量別

2025 年から 2035 年にかけて、最も高い収益を生み出すセグメントは 5000~10000 mAh の電池容量となるでしょう。電池容量の大きいドローンは、より高い積載能力と耐久性が求められる商業および産業用途でより多く使用されています。

このようなバッテリーは、より長い作業時間を必要とする測量、マッピング、およびバルク貨物輸送での使用に最適です。将来のドローンの成長には、大容量バッテリーの需要が不可欠となり、それによりこの産業の成長が促進されるでしょう。5000~10000 mAh のバッテリー容量のセグメントの産業は、ドローンの商業および産業用途の増加により、CAGR 9.1% 程度の成長が見込まれています。

主要国におけるドローンバッテリー産業の分析

米国

Fact.MR は、2025 年から 2035 年にかけて、米国のこの産業は CAGR 5.2% の成長が見込まれると予測しています。米国は、インフラの整備、強力な規制体制、そして強力なイノベーション経済を背景に、ドローン技術のハブとなっています。物流、農業、防衛などの主要産業はドローンの採用を拡大しており、より高度で効率的なソリューションの需要を生み出しています。同国の規制環境は、主に商業用途におけるドローンの大規模な統合 towards に向かっています。連邦航空局(FAA)が主要な政策の実施を主導しています。

さらに、バッテリー技術や消費電力などのドローン技術に対する民間および公共の投資も、予測期間全体を通じて、この産業の成長をさらに加速させるでしょう。エンドユーザーと技術企業間の戦略的パートナーシップは、イノベーションの維持とセクター間の利用促進の中心的な役割を担い続けるでしょう。

インド

Fact.MRの報告によると、インドのドローン市場は2025年から2035年の期間に年平均成長率(CAGR)6.4%で拡大すると予測されています。インドにおけるドローンの採用は、農業、インフラ、監視など多様な分野で急速に広がっています。中央政府は、無人航空機(UAS)の規制緩和と投資促進を目的とした政策措置の策定を通じて、イノベーションの需要拡大を推進する取り組みをリードしています。

農業分野では、人口の増加と食糧安全保障の問題から、精密農業、農薬散布、作物の監視にドローンが活用され、その必要性がますます高まっています。国内消費の増加と技術の進歩に伴い、インドは、技術環境の整備と若者の技術志向の高まりを背景に、ドローンの国際産業における世界的なハブとなるでしょう。

中国

Fact.MR は、中国のドローン市場は 2025 年から 2035 年にかけて 6.8% の CAGR で成長し、驚異的な成長を見込むと予測しています。中国は、技術産業の絶え間ない発展と政府による優遇政策により、世界でも有数のドローンの消費国および生産国となっています。中国のドローン製造は、強力な生産能力に支えられており、競争力のあるドローンを生産することで、国内消費と海外輸出を牽引しています。

政府は、物流、監視、環境モニタリングなど、ドローン技術の開発を促進する規制環境の整備において重要な役割を果たしています。さらに、中国は電気自動車分野でも優位性を持ち、将来のドローンの基盤となる高性能バッテリーの開発を推進する可能性があります。技術の進化に伴い、中国の産業は今後 10 年間で非常に急速に成長するでしょう。

英国

Fact.MR の予測によると、英国の売上高は 2025 年から 2035 年にかけて 4.5% の CAGR で成長すると予想されています。英国は現在、ドローンの製造に最適な国のひとつであり、同国の航空宇宙および技術の発展に貢献しています。ドローンは、政府の承認を受けて、監視、物流、救助、ビジネス用途での利用が拡大しています。

同国の規制環境は世界でも最も先進的なもののひとつで、民間航空局(CAA)が安全性とイノベーションを両立させるための革新的な政策を実施しています。さらに、イギリス政府のスマートシティとデジタルインフラへの重点的な取り組みは、特にラストマイル配送や都市監視ソリューションにおけるドローン需要を確実に促進するでしょう。他の分野の成長は、先駆的な官民連携によって引き続き牽引される見込みです。

ドイツ

Fact.MR は、2025 年から 2035 年にかけて、ドイツのこの産業は CAGR 5.6% の成長率で成長すると予測しています。ドイツは、ドローン技術に関してヨーロッパで最も生産性が高く、消費量の多い国のひとつです。製造業、物流、輸送など、同国の強力な産業基盤が、特に検査、メンテナンス、輸送分野におけるドローンの需要を牽引しています。

ドイツは、ドローンに関する包括的な法律を制定し、産業および商業分野におけるイノベーションを許可し、さらにはドローンの普及も推進しています。また、ドイツの環境の持続可能性と再生可能エネルギーに対する柔軟性も、グリーンエネルギーや環境検査におけるドローンの利用を後押しする要因となっています。企業が複雑な事業に取り組むために、より効率的な手段を採用する傾向が強まっているため、バッテリーの進歩やドローンのオートパイロットのアップグレードも、この産業の成長をさらに後押しするでしょう。

韓国

Fact.MR は、韓国のこの産業は 2025 年から 2035 年にかけて CAGR 7.1% の成長率で成長すると予測しています。韓国は研究開発と技術主導の経済であり、ドローン技術の普及に強力な基盤を提供しています。ドローン技術は、インフラの検査、農業、物流など、さまざまな分野で大規模に採用されており、政府もプロモーション政策や規制の設定を通じてその普及を推進しています。

また、韓国は、運用効率の向上を図る自律技術や AI を搭載したドローンなどの次世代技術の開発にも取り組んでいます。繁栄と革新を続ける韓国は、そのハイテク経済と産業基盤を武器に、ドローンの販売市場を支配する国の一つとなる可能性が高いでしょう。

日本

Fact.MR の分析によると、日本のこの分野は 2025 年から 2035 年にかけて CAGR 6.2% の成長が見込まれています。ロボット工学や自動化など、日本の高度な技術力により、日本は国際的なドローン業界において世界トップクラスの地位を確立しています。農業では作物の観察、物流では商品の配送にドローンの利用が拡大しています。この会社は、高齢化が進み、あらゆる分野での自動化が必要となっている日本の人口増加に伴い、大幅な成長が見込まれます。

また、政府も、特に都市部において、ドローンを安全かつ効率的に飛行させるための規制の枠組みの構築に積極的に取り組んでいます。日本の市場は、精度と効率に対するニーズの高まりに対応するため、バッテリー寿命の延長や飛行の自律化などの技術進歩によって牽引されるでしょう。

フランス

フランスのドローン市場は、2025年から2035年の予測期間において5.4%のCAGRで成長すると予測されています。フランスは、防衛、物流、農業など、さまざまな業界で堅調な需要があり、ヨーロッパのドローン市場をリードする産業のひとつです。また、開発を支援するためにドローン技術とインフラに多額の投資を行っています。

農業分野では、作物を最大限に活用し、資源の利用を削減する精密農業において、ドローンがトップの地位を確立しつつあります。フランス政府も、イノベーションを促進しつつセキュリティを確保する政策ルールを策定し、ドローンの利用促進キャンペーンを先駆的に推進しています。このほか、フランスの航空電子工学および宇宙技術により、高性能ドローンが開発され、フランスは今後数年間の産業の成長に備えています。

イタリア

Fact.MR は、2025 年から 2035 年にかけて、イタリアの売上高は CAGR 5.9% で拡大すると予測しています。イタリアの強力な製造業と、製造およびインフラへの重点的な取り組みが、特に建設、農業、環境モニタリング分野におけるドローンの需要を牽引しています。イタリアの企業は、メンテナンス、測量、精密農業におけるドローンの活用をますます推進しています。

イタリアのドローンの規制環境は、ビジネスに優しい柔軟性を高め、安全な運用を促進するように進化しています。さらに、イタリアはサステナビリティと環境を重視しており、再生可能エネルギーや環境保全業界でのドローンの活用が進んでいます。イタリアのドローン業界が成長を続ける中、自律飛行や AI による統合などのより高度な技術に対する需要が高まり、業界はさらに成長するでしょう。

オーストラリア・ニュージーランド

Fact.MR は、2025 年から 2035 年にかけて、オーストラリアとニュージーランドの市場は CAGR 6.0% の着実な成長を見込むと予測しています。オーストラリアとニュージーランドは、特に農業、鉱業、環境モニタリングの分野で、ドローン技術を非常に急速に採用しています。両国間の広大で、一部は遠隔地にある地理的要因から、ドローンは航空検査、測量、資産管理に最適なソリューションとなっています。

オーストラリア政府は、ドローンをオーストラリアの国内空域に安全に統合し、ドローン技術の開発を促進する政策イニシアチブを率先して推進しています。ニュージーランドは、持続可能性と精密農業を重視しており、特に作物の監視や害虫の管理にドローンの活用を推進しています。ドローンの技術開発は、今後 10 年間に両国の産業の拡大を牽引し続けるでしょう。

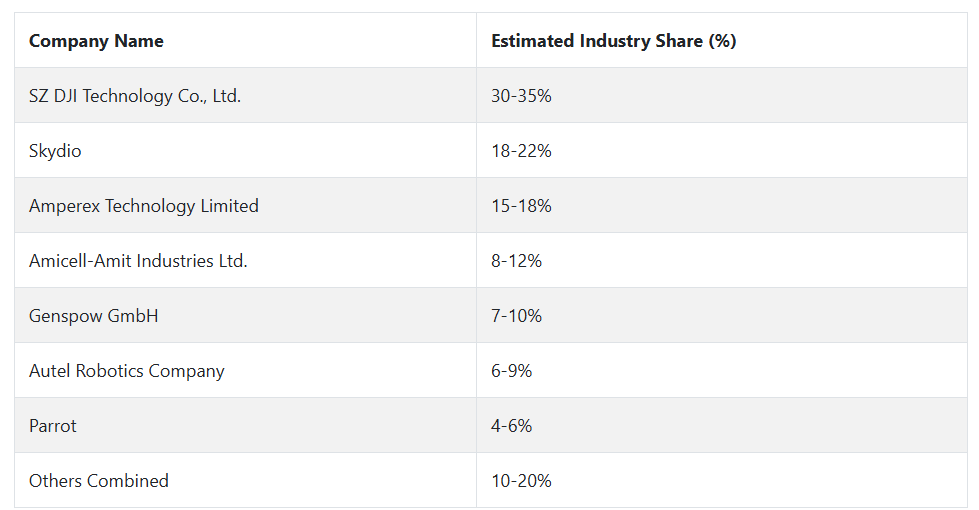

ドローン用バッテリー大手企業とその業界シェア

2024 年、SZ DJI Technology Co., Ltd. (30-35% の業界シェア) は、Phantom や Mavic などのトップセラーブランドをはじめとする、幅広い商用および消費者向けの高性能ドローンで、ドローン業界の最前線に立ち続けています。グローバルな事業展開とドローン技術の絶え間ない研究開発に支えられ、そのリーダーシップはさらに強化されています。

Skydio(18~22%)も、特に自律型ドローン分野において、AI 技術による優れたナビゲーション機能と衝突回避機能で業界トップの地位を確立し、強力なライバルとして台頭しています。さまざまな業界で高度なドローンソリューションのニーズが高まる中、Skydio は業界シェアの拡大を視野に入れた好位置につけています。

Amperex Technology Limited (15-18%) は、ドローン用バッテリーのサプライチェーンにおける大手企業であり、消費者向けおよび商業用ドローンの大部分に採用されているリチウムイオンバッテリーソリューションを提供しています。エネルギー密度と耐久性に重点を置いているため、急速に進化するドローン業界において競争力を維持しています。

Amicell-Amit Industries Ltd. (8-12%) は、大容量の軽量ドローン用バッテリーでシェアを拡大しており、長期間の商業利用により、バッテリー分野におけるトップ企業へと成長しています。

Genspow GmbH (7-10%) は、消費者向けおよび初心者向けドローンを専門とし、EU の UAV 業界で足場を固めています。実績のある同社は、競争力のある価格で、引き続き多くの消費者層を引き付けています。

Autel Robotics Company (6-9%) は、その EVO シリーズが、その高性能カメラシステムと頑丈な飛行性能で知られ、商用および業務用ドローン業界でシェアを獲得しています。同社は、業務用ドローンの需要の高まりとともに、業界シェアを拡大していくでしょう。

Parrot (4-6%) は、農業および環境スキャン用の業務用ドローンに注力し、欧州業界で依然として強い存在感を示しています。Parrot は、そのプロフェッショナル向けソリューションにより、消費者向けおよび商業用ドローンの両分野にさらに浸透しています。

ドローンバッテリーメーカー、サプライヤー、販売業者の主な戦略

ドローンメーカーは、競争優位性を維持するために、製品革新と戦略的パートナーシップの構築を加速しています。自律性、バッテリー寿命、人工知能などの技術が急速に変化している中、業界トップ企業は、ドローンの機能に革命をもたらすため、研究開発への投資を増やしています。

先進的なセンサー、人工知能ソフトウェア、高度なナビゲーションシステムを統合するための技術プロバイダーとの提携は、リーダーシップの維持に不可欠です。また、サプライヤーは、農業や監視などの分野での用途が拡大しているアジア太平洋地域をはじめとする高成長産業の獲得を目指し、グローバル展開を進めています。

投資家は、新製品ソリューション、特に自律型ドローンソリューションを持つスタートアップ企業やスケールアップ企業への投資に最も熱心です。AI ベースのドローンの可能性を見据え、ベンチャーキャピタルは、自律飛行、長距離飛行能力、および積載能力の拡張性とインテリジェント性を実証している企業に多額の投資を行っています。また、投資家は、業界を支配し、新技術を早期に業界に導入することで、競争の激しい業界において効率性を高めるため、戦略的な合併や買収も模索しています。

規制当局は、安全とイノベーションの調和を図る枠組みの構築において重要な役割を果たしています。商業および消費者環境におけるドローンの利用の増加に伴い、規制当局は、空域管理システムの強化と、自律型ドローンに十分な安全基準を実施するための措置の策定を進めています。そのほか、公共の安全対策の弱体化をもたらすことなく、ドローンの試験に関する規制の緩和や、国家空域システムへのドローンの組み込みなど、ドローンに有利な規制環境の整備も進められています。

エンドユーザー、特に物流、農業、インフラなどの事業分野では、価値に基づくドローンの導入が求められています。エンドユーザーは、バッテリー寿命の延長、積載量の増加、長距離飛行など、特定の特性を持つドローンの需要を強調しています。競争が激化する中、エンドユーザーは、より高価なコスト構造を容易にする、コスト削減型の価格設定モデルや、メンテナンスやアップグレードを含むサービス契約も重視しています。

バッテリーや AI ソフトウェア企業などの技術プロバイダーは、ドローンメーカーと緊密に連携し、効果的で高密度のバッテリーやスマートソフトウェアの開発に取り組んでいます。ドローンの飛行時間と自律性の問題に対処するには、連携が不可欠であり、産業の成長を促進するイノベーションを推進しています。技術企業は、長期契約や合弁事業を通じて、自社の製品を業界トップのドローンに採用させることができます。

インフラ企業は、ドローンの大量導入に必要なインフラの構築に取り組んでいます。その重点は、ドローンポート、充電ステーション、および安全な通信です。特に都市部では、ドローンの円滑な運用を促進し、既存のインフラにドローンを統合する物流上の問題に対処するための投資が必要です。

産業を牽引する主な成功要因

ドローン業界の成功要因は、技術革新、規制の緩和、および商業利用の拡大です。主な要因は、バッテリー寿命、積載量、および自律飛行技術の向上による技術革新です。AI 技術の利用により、ドローンの経済性と自律飛行性能が向上し、監視、物流、農業におけるドローンの利用に新たな機会が生まれています。技術の進歩に伴い、ドローンの一般業務への導入が普及し、さまざまな業界でドローンが採用されるようになっています。

規制の枠組みも、この産業の拡大を支援する上で重要な役割を果たしています。世界中の各国政府は、自国の空域におけるドローンの運用に対応するため、より明確で厳格ではない規制を整備しています。規制は、イノベーションを容易にし、最大限の保護を実現することで、ドローンの商業利用および消費者利用を支援するものです。

さらに、農業や E コマースなどの企業でドローンの活用が進み、コスト削減、生産性の向上、データ収集能力の強化などが実現することで、新たな成長の機会が生まれています。これらの側面をすべて考慮すると、ドローン事業は今後も拡大を続けるでしょう。

その他の主要企業

- Amicell-Amit Industries Ltd.

- Amperex Technology Limited

- Autel Robotics Company

- Genspow GmbH

- Parrot

- Skydio

- SZ DJI Technology Co.

- Uvify Inc.

- Venom Power

- Yuneec

- DJI Innovations

- Northrop Grumman (AeroVironment)

- FLIR Systems

- Intel Corporation

- Boeing (Insitu)

- Zipline International

セグメント

- ドローンの種類別:

- ミニクアッド

- マイクロクアッド

- 商業/産業

- その他

- 電池の化学成分別:

- NiCad

- NiMH

- LiPo

- 電池容量別:

- 3000 mAh 以下

- 3000-5000 mAh

- 5000-10000 mAh

- 10000 mAh 以上

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジア

- 中東およびアフリカ

目次

- 市場 – エグゼクティブサマリー

- 市場の概要

- 市場背景と基礎データ

- 2020年から2024年の世界市場需要分析および2025年から2035年の予測

- 世界市場 – 価格分析

- 2020年から2024年の世界市場需要(金額または規模、単位:百万米ドル)分析および2025年から2035年の予測

- 2020年から2024年の世界市場分析および2025年から2035年の予測、ドローンの種類別

- ミニクアッド

- マイクロクアッド

- 商業/産業

- その他

- 2020年から2024年の世界市場分析および2025年から2035年の予測、電池の化学成分別

- NiCad

- NiMH

- LiPo

- 2020年から2024年の世界市場分析および2025年から2035年の予測、バッテリー容量別

- 3000 mAh以下

- 3000~5000 mAh

- 5000~10000 mAh

- 10000 mAh 以上

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジア

- 中東およびアフリカ

- 北米市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ラテンアメリカ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- ヨーロッパ市場分析 2020 年から 2024 年、および 2025 年から 2035 年の予測

- 東アジア市場分析 2020年から2024年および予測 2025年から2035年

- 南アジアおよびオセアニア市場分析 2020年から2024年および予測 2025年から2035年

- 中東およびアフリカ市場分析 2020年から2024年および予測 2025年から2035年

- 主要国市場分析 2020年から2024年、および2025年から2035年の予測

- 市場構造分析

- 競争分析

- Amicell-Amit Industries Ltd.

- Amperex Technology Limited

- Autel Robotics Company

- Genspow GmbH

- Parrot

- Skydio

- SZ DJI Technology Co., Ltd.

- Uvify Inc.

- Venom Power

- Yuneec

- DJI Innovations

- Northrop Grumman (AeroVironment)

- FLIR Systems

- Intel Corporation

- Boeing (Insitu)

- Zipline International

- 前提条件と略語

- 調査方法

| ※参考情報 ドローン用バッテリーは、無人航空機(ドローン)を動かすための重要な部品です。これらのバッテリーは、ドローンの運行時間や性能に大きく影響するため、選定や管理が非常に重要です。ドローン用バッテリーには、いくつかの種類とそれぞれに特有の用途があります。 まず、代表的なドローン用バッテリーの種類として、リチウムポリマー(LiPo)バッテリーがあります。LiPoバッテリーは軽量でエネルギー密度が高いことから、多くのドローンに採用されています。これにより、長時間の飛行やリアルタイムでの操作応答が可能です。また、LiPoバッテリーは、高い放電率を持つため、急速にエネルギーを供給ができ、アクロバティックな動きや高飛行を実現します。しかし、その一方で、過充電や過放電に敏感で、取り扱いには注意が必要です。 次に、リチウムイオン(Li-ion)バッテリーも一般的です。Li-ionバッテリーは、より広範な用途に適しており、寿命が長いという特性があります。このため、長期間の使用や低頻度での充電が求められる場合に適しています。しかし、Li-ionバッテリーは、LiPoバッテリーに比べて重く、放電率が低いため、特にアクロバティックなドローンには不向きです。 さらに、ニッケル水素(NiMH)バッテリーも時折使用されますが、一般的には、LiPoやLi-ionに比べてエネルギー密度が低く、重いため、主に小型ドローンや玩具のドローンに見られます。このようなバッテリーは、比較的安価ですが、性能面で劣っているため、商業用や高性能な用途にはあまり使われません。 ドローン用バッテリーの用途は多岐にわたります。例えば、商業的な用途としては、農業における農薬散布や空撮、測量、物流などが挙げられます。これらの用途では、ドローンの運行時間や効率が重要になるため、高性能なバッテリーが求められます。特に、長時間飛行する必要があるため、バッテリーの選定が成功に大きく寄与します。 また、ホビー用のドローンやレース用ドローンでも、バッテリーの性能は重要な要素です。レース用ドローンは、非常に高い放電レートを要求するため、LiPoバッテリーが主流です。これにより、迅速な加速や高度な操作が可能になり、競技における性能を大幅に向上させることができます。 ドローン用バッテリーと関連する技術も進化しています。例えば、バッテリー管理システム(BMS)などの技術は、バッテリーの充電状態や温度を監視し、最適に管理するために使用されています。これにより、バッテリーの寿命を延ばし、安全性を高めることが可能です。また、近年では、急速充電技術やワイヤレス充電の開発も進んでおり、今後のドローン運用に革新をもたらす可能性があります。 ドローン用バッテリーの選び方も重要です。用途やドローンの特性に応じて、最適なバッテリーを選定することが必要です。容量、重量、放電率、充放電サイクルなど複数の要素を考慮し、目的に合ったバッテリーを見つけることが望まれます。これにより、ドローンの性能を最大限に引き出すことができ、成功裏に任務を遂行することが可能になります。 ドローン用バッテリーは、その種類や特性によって、使用される場面は大きく異なります。適切なバッテリーの選定と管理は、ドローンの運用において欠かせない要素であり、今後も進化し続ける分野であると言えるでしょう。技術の進展とともに、より高性能で安全なバッテリーが登場することが期待されます。 |