最近のアメリカの関税措置は、電気始動発電機市場にどのような影響を与えていますか?

アメリカが輸入部品や原材料に新たな関税を課したことにより、電気始動発電機市場は多くの課題に直面しています。グローバルなサプライチェーンに依存しているメーカーは、金属や電子部品などの重要材料の価格上昇により、生産コストの増加に直面しています。このようなコスト圧力により、利益率が圧迫され、一部の企業は価格戦略の見直しを余儀なくされています。

市場では、7%から15%程度の価格変動が発生しています。関税は既にサプライチェーンの遅延を引き起こし、生産速度と製品リリース時期の遅延を招いています。特に小規模な製造メーカーは、消費者が選択できるブランドが減り、待ち時間が延長する中で、対応に苦慮しています。全体として、関税は市場全体に不確実性をもたらしています。

電気始動発電機市場の推進要因は何ですか?

家庭用、商業用、産業用セクターにおける信頼性の高いバックアップ電源ソリューションが、電気始動発電機市場の主な成長要因となっています。電力線の老朽化や異常気象による停電の増加により、消費者は従来の手動始動システムに代わる電気始動発電機を好むようになっています。

建設業界の成長と新興経済国の発展は追加需要を生み出し、電気式スターター発電機は短期的な電源供給ソリューションとしてこの需要を満たしています。スマートホームシステムの普及はバックアップ電源の統合ニーズを促進し、遠隔監視・制御機能を提供する電気式スターター発電機が魅力的になっています。

技術の進歩により、バッテリーの効率が向上し、インバーター技術が統合されたことで、発電機製品に対する市場の需要が高まっています。情報通信技術やデータセンター施設は、その運用を維持するために安定した電源を必要とし、発電機の購入を後押ししています。現代の燃料規制により、メーカーは、汚染の低減と効率の向上を両立するハイブリッド電気始動発電機の開発を進めています。

電気始動発電機の市場における地域別の傾向は?

北米、ヨーロッパ、アジア太平洋地域では異なる傾向が見られるため、地域別の市場状況が電気始動発電機の市場を左右しています。北米地域は、特に暴風雨の多い地域において、家庭用および商業用のバックアップシステムに対する強い需要に支えられたインフラが整備されています。米国は、医療およびデータセンター用の予備電源として、ディーゼルおよび天然ガス発電機の採用率が高い地域です。

欧州市場では、排出ガス規制を優先しつつ、持続可能なエネルギーソリューションへの関心が高まっており、ハイブリッドおよびガス駆動システムの電気始動発電機の販売が伸びています。ドイツと英国では、低排出発電技術の革新を推進しているため、再生可能エネルギーの統合が国の優先課題となっています。

アジア太平洋地域は、インド市場および中国農村部を含む地域全体における急速な工業化と都市開発、不安定な電力供給により、最も高い成長率を示す市場となっています。インフラ整備に関する政府の取り組みと、建設および製造活動の拡大が、市場の需要を後押ししています。

ラテンアメリカおよびアフリカの新興経済諸国は、インフラネットワークの拡張と並行して通信プロジェクトを推進するために、独立した電力ソリューションを必要としているため、関心が高まっています。

電気始動発電機市場の課題と抑制要因は何ですか?

電気始動発電機市場は有望な拡大を見せていますが、その道には複数の課題があります。主な購入の障害は、価格重視の消費者にとって、自動始動機能やインバーター技術システムを搭載した高度なモデルの初期費用と維持費が高いことです。排出ガスや騒音に関する環境規制の施行により、主に厳しい規制を順守する都市での事業成長が制限されています。

ディーゼルを動力源とする電気始動発電機は、二酸化炭素を排出するため、排出量の削減圧力が高まっているにもかかわらず、現在の市場を支配しています。そのため、メーカーはより環境に優しい選択肢を模索しています。電気始動発電機は、極端な気象条件下で高度な技術やバッテリー駆動の始動システムを使用すると、これらの部品が信頼性を失うため、動作の信頼性に問題が生じます。

再生可能エネルギーやバッテリー貯蔵システムなどのクリーンエネルギー技術の普及は、価格低下に伴うグリーンな代替手段となるため、バックアップ発電技術にとって今後も脅威となります。サプライチェーンは、主に地政学的緊張やパンデミックの発生により生産スケジュールが乱れるなど、天候による混乱や部品不足に見舞われています。製造業者は、産業の変革に伴い、成功と市場規制の遵守を実現するために、新しいアイデアを粘り強く追求し、戦略を絶えず変更していく必要があります。

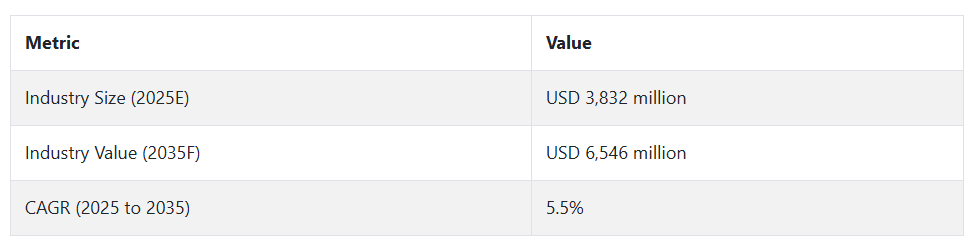

2020 年から 2024 年までの電気始動発電機市場の変動と 2025 年から 2035 年までの将来動向

2020年から2024年にかけて、世界的な停電の増加、建設プロジェクトの増加、および重要なサービスの高度なデジタル化により、世界の電気始動発電機市場は安定した成長を維持しました。電気始動発電機は、迅速に動作する便利な自動電源バックアップソリューションを提供するため、医療施設や通信施設で人気を博しています。

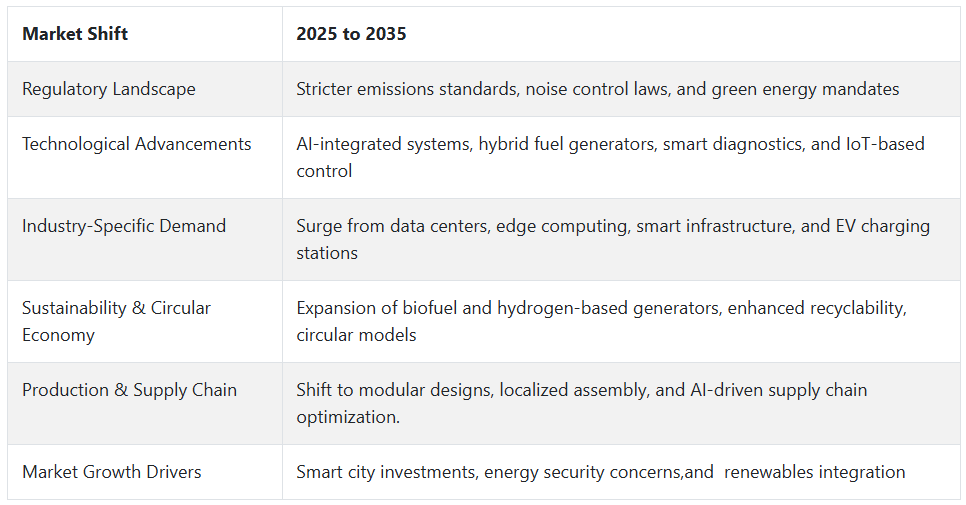

電気始動発電機市場は、2025年から2035年にかけて急速な成長が見込まれます。この市場は、スマートグリッド技術の採用拡大、持続可能な燃料ソリューションの需要、および急成長する経済国の都市化パターンという 3 つの主な要因により、急速に拡大するでしょう。

発電機の排出ガス削減には規制の変更が必要であり、これにより、低排出で低騒音の新技術の開発が促進されるでしょう。デジタルイノベーションと AI システムの広範な導入により、データ重視の分野からの需要が高まり、市場が活況を呈するでしょう。

産業として、電気始動発電機市場は、バックアップシステムとしての役割から、電源の高度な保証技術へと移行しています。2020 年から 2024 年にかけて、市場の成長の鍵となる要因は、信頼性の高い性能による操作の利便性でした。今後 10 年間は、効率性と高度な接続性とともに、サステナビリティがさらに重視されるでしょう。

各国政府が世界規模で持続可能な電力システムに投資しているため、メーカーは、代替燃料システムの開発とクラウドベースの性能追跡サービスの開発を進めながら、バッテリー始動技術の革新に注力する必要があります。アジア太平洋、アフリカ、南米の新興経済国の需要は、電化率の向上と産業の拡大により、主要市場となるでしょう。

国別見通し

米国

米国では、商業、家庭、産業のユーザーがこれまで以上にバックアップ電源システムを必要としているため、電気始動発電機市場が急速に拡大しています。ハリケーンや山火事などの異常気象の発生が増加しているため、信頼性の高い電源バックアップソリューションの人気が高まっています。米国のエネルギーインフラの近代化とスマートグリッドプロジェクトにより、予備発電機への自動始動システムの採用が進んでいます。

新しい技術により、IoT 接続や遠隔診断機能が実現し、手動式よりも電気始動式の魅力が高まっています。医療産業と建設業は、継続的な電力供給に依存する主要市場です。軽ディーゼル発電機の排出規制により、汚染を最小限に抑え、エネルギー効率の高い発電機始動システムへの移行が進んでいます。

レクリエーション用車両や移動式設備における電気始動安全システムの導入拡大により、市場には成長の機会が生まれています。このセグメントのイノベーションは、カミンズ、ジェネラック、コーラーなどの大手企業による競争力のある価格戦略によって支えられているため、2025 年から 2035 年にかけて、市場は着実な成長を維持すると予想されます。

中国

中国では、大規模なインフラ整備、産業の拡大、都市開発により、電気始動発電機市場が急速に拡大しています。一帯一路構想とメガシティ開発構想により、信頼性の高い機能を備えた電気始動システムを採用した大型発電機の市場需要が拡大しています。中国の製造業は、高度な自動化による生産体制を敷いているため、継続的な生産を可能にするバックアップ電源に依存しています。

政策によって推進されているスマートシティは、自動電気始動機能を備えたスマート発電機の設置拡大につながっています。都市部における環境基準の厳格化により、メーカーは、効率的な自動始動システムと環境に優しいエンジンを搭載した、汚染物質排出量の少ない発電機の採用を進めています。エネルギー源の確保と災害対応能力の強化に関する政府の取り組みも、市場の拡大に直接貢献しています。

中国のメーカーは、国際的なブランド競争に対応するため、技術開発に資源を投じており、より手頃な価格で技術的に高度な製品が開発されています。中国は、遠隔地の電化が進み、データセンターの展開が拡大しているため、今後 10 年は急速な市場成長を維持するでしょう。

日本

日本の電気始動発電機部門は、自然災害にさらされている地域における大きな市場ニーズと、厳格な安全基準を満たす高度な技術が特徴です。地震や台風による災害のリスクが高いため、公共インフラや緊急センターに加え、病院でも強力な非常用電源ソリューションが求められています。電気始動発電機が選ばれる理由は、その信頼性に加え、停電時に即座に照明を点灯できる機能があるからです。

日本の消費者および産業は、自動化機能に重点を置いているため、デジタル制御や遠隔監視システムを備えた先進的な発電機を採用しています。高齢化や、介護施設や医療センターを中心とした医療インフラの拡充により、市場需要はさらに高まっています。市場は現在、燃料効率が高く低騒音の発電機システムを求める消費者の環境意識の高まりに影響を受けています。

日本におけるハイブリッドソリューションを含む先進的なスマートエネルギーシステムへの重点は、LPGや天然ガスなどの代替燃料を使用する電気式スターター発電機の開発を促進しています。2035年までの年平均成長率(CAGR)は、ヤマハ、ホンダ、デンヨーをはじめとする既存の発電機メーカーが新たなソリューションの開発を継続することで支えられる見込みです。

カテゴリー別分析

ディーゼル – 燃料の種類別

ディーゼル発電機の成功要因としては、耐久性、燃料効率、中~大電力の要件に対応できることが挙げられます。電気始動発電機市場では、ディーゼル発電機は、特に 5~10 kW の範囲の製品が、RV、遠隔地のキャンプ場、移動式ワークステーションなど、ニッチな屋外およびレクリエーション用の電力需要に対応しています。

これらのユニットは、半永久的な用途で使用されるため、設置場所は固定されています。ディーゼル燃料の出力およびトルク性能はガソリンを上回っているため、これらの発電機は、過酷な環境条件下でも持続的な運用に適しています。

このユニットは、長時間の稼働中も、液体冷却式熱分配システムにより、部品を効率的に冷却します。ディーゼル発電機は初期購入価格は高いものの、運用コストが最小限に抑えられるため、コスト効率に優れています。しかし、米国および EU 各国政府がディーゼル技術に対する厳しい排出基準を導入しているため、市場での人気には限界があります。小売チャネルは、冒険旅行に参加したり、建設作業に従事したり、基本的なインフラが整備されていない地域に不動産を所有したりする、信頼性の高い電源を求める人々のニーズに対応し、流通を管理しています。

家庭用バックアップ – 用途別

小型バックアップ発電機、特に家庭用の 5 kW 未満のガソリンセグメントは、停電時に家庭での生活に不可欠です。このようなユニットは、気候変動による停電の頻度が高まるにつれて重要性が増している、排水ポンプ、電子機器、医療機器などの重要な家電製品に電力を供給することができます。

郊外や農村部の消費者も、恒久的な設置を必要とせず、すぐに使用できる小型で持ち運び可能なこのソリューションの恩恵を大いに受けています。多くのモデルには、操作が簡単でメンテナンスの手間が少ない、電気始動式の空冷エンジンが搭載されています。排気ガスや騒音に関する規制や、より環境に優しいバージョンの普及により、立法府もこれらの製品を支持しています。

このセグメントは、大手メーカーが大型小売店やホームセンターに製品を供給する OEM チャネルが圧倒的に優勢です。消費者の需要は、自動起動や遠隔監視が可能なスマート機能付きユニットへと移行しています。この市場は、北米や東アジアなどの地域において、災害対策や住宅の耐災害性に対する理解が深まるにつれて、引き続き成長を続けています。

液冷式 – 冷却手段別

長時間の運転と優れた熱放散性を備えた液冷式電気始動発電機は、特に5~10 kWのディーゼル用途に使用されています。冷却剤(不凍液入り水)がエンジンブロックに分配され、熱を吸収します。これらの特徴により、高熱が問題となる屋外での電力需要(RV、作業現場、農場など)に適しています。また、耐久性に優れた構造により、空冷式よりも静かで長寿命です。ガラスブロックよりも高価ですが、性能は優れており、特に重要な分野では追加の費用をかける価値があります。

規制された排出ガスと騒音排出により、規制遵守が簡素化されています。ディーゼル排出ガス規制の強化に伴い、自動車メーカーは冷却効率の向上と環境への影響を最小限に抑えるため、インテリジェントな熱管理システムを採用する傾向が強まっています。小売チャネルはこれらのニーズに対応し、アウトドア愛好家や小規模店舗・小規模事業主がダウンタイムを最小限に抑えながらバックアップオプションを強化するニーズを満たしています。

競合分析

電気始動発電機市場は比較的細分化されています。しかし、住宅、商業、産業分野における自動化と効率的な電源バックアップソリューションのニーズにより、競争は激化しています。市場の販売業者は、遠隔監視、低燃費、低騒音などの機能を活用する技術革新によって差別化を図っています。また、環境規制の強化に伴い、メーカーもエコフレンドリーなハイブリッドモデルを生産するなど、需要面にも取り組んでいます。

スマートエネルギーシステムの普及と IoT プラットフォームとの接続が進むことで、参加企業は付加価値サービスを提供するための相乗効果を得ることができ、顧客維持にもつながります。地域ごとの電力インフラ、地域の規制基準、電力市場価格ルールも、特に発展途上国における地域間の競争に影響を与える要因です。製品のカスタマイズと高品質のサービスへの注目が高まる中、競争力は急速に変化しています。

電気始動発電機業界の主要企業は、ホンダ、キャタピラー、カミンズ、シーメンス、三菱重工業、アトラスコプコ、ジェネラック・ホールディングス、コーラー、ヤマハ発動機、ブリッグス&ストラットンなどです。

主要企業の製品および事業

ホンダ

1948年に設立されたホンダは、家庭、職場、産業用発電機の製造における日本トップのメーカーであり、世界中に携帯用電源を供給しています。同社の人気製品である Eco-Throttle™ 技術とクリーン燃焼エンジンは、小型エンジンの最適化と排出ガス規制への対応に貢献する機能であり、小型エンジンのエコフレンドリー性を重視する消費者にとって魅力的な製品ラインとなっています。

ホンダは耐久性と携帯性にも注力しており、そのため、アウトドア、キャンプ、家庭用バックアップ電源など、多様な用途に最適な製品を提供しています。世界的な販売ネットワークと米国、インド、東南アジアなどの主要市場での現地生産により、ホンダは顧客に近いサービスを提供しています。静音性、軽量性、起動機能を備えた発電機の需要が増加する中、ホンダはハイブリッドモデルとバッテリー内蔵製品の研究開発に注力し、環境責任と顧客の利便性を重視した長期的な成長戦略を推進しています。

Caterpillar Inc.

Caterpillar Inc. は、優れたエンジニアリングと高品質の高出力ディーゼル発電機をラインナップし、産業用および商業用発電機分野において強固な市場基盤を築いています。同社は、鉱業、建設、石油・ガス、重工業などの重要な産業分野に注力しています。

Caterpillar の発電機は、堅牢で信頼性が高く、オフグリッドおよびハイブリッド発電システムと容易に組み合わせることができることで定評があります。

デジタルフリート管理が普及する中、Caterpillar の電気始動発電機には、リモート診断および性能監視を可能にする高度な監視システムが搭載されています。

最近の取り組みとしては、持続可能なイノベーションの推進に沿って、低排出ガスエンジンの開発、さらには水素や再生可能燃料との適合性に関する研究も進めています。Caterpillar は、技術的優位性と顧客重視のサービスを融合し、従来型およびスマートグリッドアプリケーションの両方のニーズに対応することで、市場リーダーとしての地位を維持しています。

カミンズ社

カミンズ社は、発電業界ではよく知られた企業で、商業、産業、およびオフグリッド用途向けに設計されたさまざまな電気始動発電機を提供しています。パワーコマンドシステムにより、カミンズ社のディーゼルエンジンへのリモートモニタリング、負荷管理、および代替エネルギーの統合が可能になります。同社の発電機はモジュール式であるため、データセンター、病院、通信、および商業施設で簡単に操作できます。カミンズは、現地生産や合弁事業を通じて、特にアジア太平洋地域および南米アメリカなどの海外市場で事業規模を拡大しています。

現在の研究開発は、低排出ガスディーゼルエンジン、水素発電機、および完全電気発電機プラットフォームに重点を置いており、発電ニーズに対する地球社会としての二酸化炭素排出量の削減努力を継続しています。Artesyn は、規制順守、エネルギー効率、サービスの移植性に注力し、高可用性電源システムの世界的リーダーとしての地位を確立しています。幅広い産業および用途の重要な電力インフラに、持続的な高稼働率性能を提供しています。

最近の動向

- 2025年2月、ホンダは東京で開催された「H2 & FC EXPO」で、次世代燃料電池モジュールおよび燃料電池発電機を発表しました。新しい燃料電池モジュールは定格出力150 kWを誇り、現行モデルに比べて耐久性が2倍、製造コストが半分となっています。燃料電池発電機の量産は2026年に開始予定で、工場やオフィスなどの大規模施設での応用をターゲットに、ホンダのクリーンエネルギーソリューションの展開を拡大していきます。

- 2025年3月、キャタピラーは、新シリーズ「G3500K」の最初のモデルである「G3520K HR」を発表しました。定格出力2.5 MWのこの発電機は、起動と負荷受け入れの速度が向上し、従来モデルでは6分かかっていたフル負荷容量到達時間を4.5分に短縮しています。過酷な環境向けに設計されており、プライム電源や連続電源を必要とする用途に対応しています。

Fact.MR は、最近発表したレポートで、各地域における電気始動発電機市場の主要メーカーの価格帯、売上高の伸び、生産能力、および投機的な技術拡大に関する詳細情報を提供しています。

電気始動発電機市場のセグメント化

- 定格出力別:

- 5 kW

- 5~10 kW

- 10~20 kW

- 20 kW

- 燃料の種類別:

- ガソリン

- ディーゼル

- プロパン

- 用途別:

- 家庭用バックアップ

- 屋外電源(キャンプ、RV)

- 小型商用

- 取り付け/設計別:

- ポータブル

- 固定

- 冷却手段別:

- 空冷

- 液冷

- 販売チャネル別:

- OEM

- 小売

- 地域別:

- 北米

- 南米

- 西ヨーロッパ

- 東ヨーロッパ

- 東アジア

- 南アジアおよび太平洋

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 分類および市場定義を含む産業の紹介

- マクロ経済要因、市場動向、最近の産業動向を含む動向および成功要因

- 2020 年から 2024 年までの世界市場需要分析、および 2025 年から 2035 年までの予測(過去分析および将来予測を含む

- 2020 年から 2024 年までの世界市場分析、および 2025 年から 2035 年までの予測

- 定格電力

- 燃料の種類

- 用途

- 取り付け/設計

- 冷却手段

- 販売チャネル

- 2020年から2024年の世界市場分析および2025年から2035年の予測、定格電力別

- 5 kW未満

- 5~10 kW

- 10~20 kW

- 20 kW

- 2020年から2024年の世界市場分析および2025年から2035年の予測、燃料の種類別

- ガソリン

- ディーゼル

- プロパン

- 2020年から2024年の世界市場分析および2025年から2035年の予測、用途別

- 家庭用バックアップ

- 屋外用電源(キャンプ、RV

- 小型商用

- 2020年から2024年の世界市場分析および2025年から2035年の予測、取り付け/設計別

- ポータブル

- 固定

- 2020年から2024年の世界市場分析および2025年から2035年の予測、冷却手段別

- 空冷

- 液冷

- 2020年から2024年の世界市場分析および2025年から2035年の予測、販売チャネル別

- OEM

- 小売

- 2020年から2024年の世界市場分析および2025年から2035年の予測、地域別

- 北米

- 南米

- 東アジア

- 南アジアおよび太平洋

- 西ヨーロッパ

- 中東およびアフリカ

- 2020年から2024年の北米販売分析および2025年から2035年の予測、主要セグメントおよび国別

- ラテンアメリカ 2020年から2024年の販売分析および2025年から2035年の予測、主要セグメントおよび国別

- 東アジア 2020年から2024年の販売分析および2025年から2035年の予測、主要セグメントおよび国別

- 2020年から2024年の南アジアおよび太平洋地域の売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の西ヨーロッパの売上分析、および2025年から2035年の予測(主要セグメントおよび国別

- 2020年から2024年の中東およびアフリカの売上分析、および2025年から2035年の予測、主要セグメントおよび国別

- 30カ国の定格出力、燃料の種類、用途、取り付け/設計、冷却手段、販売チャネル別の2035年までの売上予測

- 競合評価、主要企業による企業シェア分析、および競合ダッシュボード

- 企業

- Honda Motor Co.

- Caterpillar Inc.

- Cummins Inc.

- Siemens AG

- Mitsubishi Heavy Industries, Ltd.

- Atlas Copco AB

- Generac Holdings Inc.

- Kohler Co.

- Yamaha Motor Corporation

- Briggs & Stratton Corporation

| ※参考情報 電気始動式発電機は、内燃機関を動力源として電気エネルギーを生成する装置で、特に電動モーターを使ってエンジンを始動する機能を持っています。この方式により、ユーザーは手動での始動作業を省略でき、冷間時でも容易にエンジンを始動することが可能です。 電気始動式発電機には、さまざまな種類があります。一般的には、ポータブルタイプと常設タイプに分かれます。ポータブルタイプは、軽量で持ち運びが容易なため、災害時の非常用電源やキャンプなどのアウトドア活動に適しています。一方、常設タイプは、家庭や商業施設に設置され、電力供給の安定性を確保するために利用されます。 また、電気始動式発電機は、燃料供給によってガソリン式、ディーゼル式、LPガス式などに分類されます。ガソリン式は、手に入りやすく始動性が良いため、特に家庭用やポータブルタイプに人気があります。ディーゼル式は、燃費が良く、耐久性にも優れていますので、産業用途や中長期的な電源供給に向いています。LPガス式はクリーンな燃焼が特徴で、環境への影響を抑えられる利点があります。 電気始動式発電機は、用途が非常に広範で、生活の様々な場面で利用されています。家庭用のバックアップ電源として、停電時や自然災害時に重要な役割を果たします。また、工事現場やイベント会場などでも一時的な電源として活躍します。さらに、農業用の電動機械や漁業用の冷却設備においても、信頼できる電源として使用されています。 関連技術としては、自動始動システムやインバータ技術があります。自動始動システムは、停電を検知すると自動で発電機を起動し、電力を供給する機能を持っています。これにより、ユーザーが手作業で発電機を操作しなくても済むため、利便性が向上します。また、インバータ技術を搭載した発電機は、生成する電力の品質が高く、敏感な電子機器を安全に使用することが可能です。 加えて、環境への配慮も進んでいます。近年では、排出ガス規制の強化に伴い、低排出の技術や再生可能エネルギーとの連携が求められています。ソーラーパネルと組み合わせて運用することで、クリーンな電力供給を実現する事例も増えています。また、音の問題も考慮され、静音設計の発電機も需要が高まっています。 整備性も重要な要素の一つです。電気始動式発電機は、定期的なメンテナンスが必要です。オイル交換やフィルター清掃、バッテリーのチェックなど、適切なメンテナンスを行うことで、機器の寿命を延ばし、トラブルを防止することができます。特にバッテリーは、電気始動の要であり、充電状態や劣化具合の確認が重要です。 最後に、電気始動式発電機は、技術の進化が著しく、今後も多様な分野での活用が期待されます。スマートシティの実現には、電力供給の安定性が不可欠であり、発電機の役割はますます重要になるでしょう。新たな燃料の開発や、省エネルギー技術の向上により、環境負荷の低減が進んでいくことが期待されています。 このように、電気始動式発電機は私たちの生活や産業に欠かせない存在であり、その利便性と効率性はますます重要なものとされています。これからもその技術の進歩に目を向ける必要があるでしょう。 |