日本の消費者信用市場の動向:

現在、クレジットカードは、ポイントプログラム、キャッシュバック、旅行特典などの特典を提供しているため、その利用が拡大しており、日本の市場成長を支える大きな要因のひとつとなっています。さらに、国内での金利低下により消費者信用の利用が拡大しており、市場の成長を後押ししています。さらに、個人による緊急時のクレジット需要も増加しています。こうした状況に加え、日常的な取引におけるクレジットカードの利用拡大も、日本の市場成長を後押ししています。これとは別に、旅行やレジャー活動への支出の増加に伴う消費者信用の需要拡大も、同国の市場に好影響を与えています。さらに、デジタルバンキングやフィンテックの進歩により、個人がクレジットを容易に利用できるようになり、市場の成長に貢献しています。さらに、小規模事業の立ち上げや拡大のために消費者信用のニーズが高まっていることは、同国の業界投資家にとって有利な成長機会となっています。これに伴い、使いやすさからクレジットカードの需要が高まっていることも、日本の市場に明るい見通しをもたらしています。さらに、教育目的での学生によるクレジットの利用拡大も、同国の市場成長を後押ししています。

日本の消費者信用市場のセグメント化:

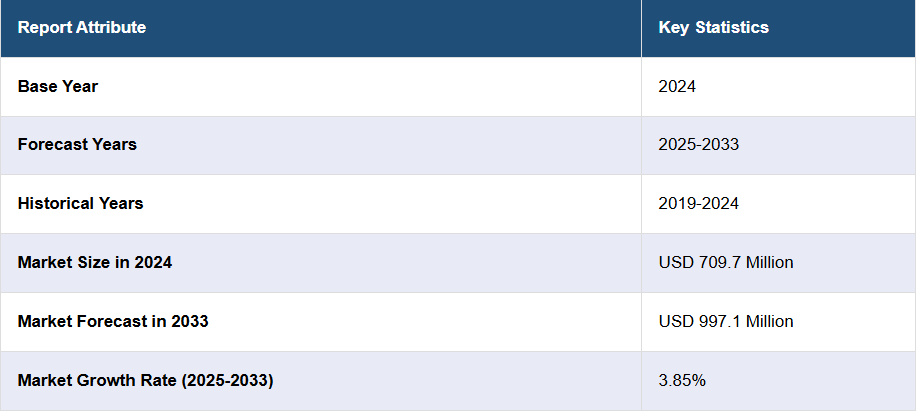

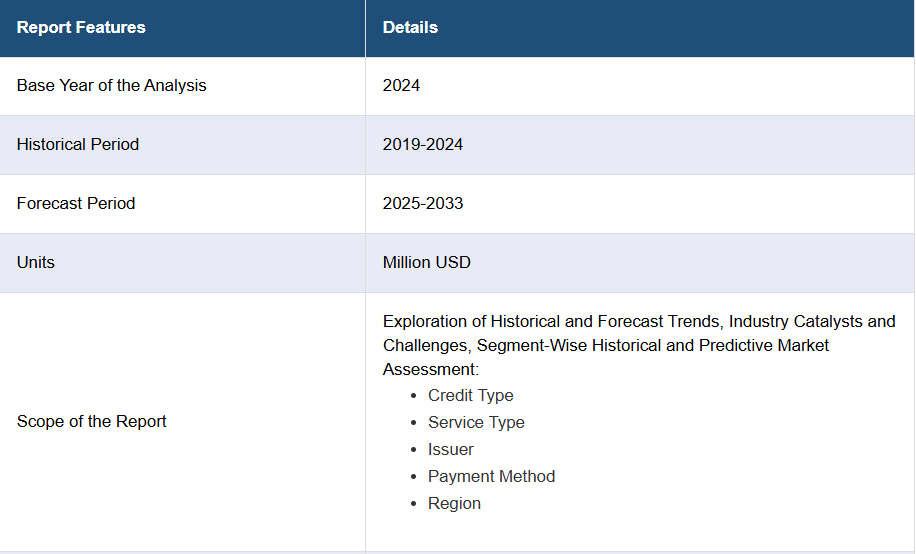

IMARC Group は、市場の各セグメントにおける主な傾向の分析と、2025 年から 2033 年までの国別予測を提供しています。当社のレポートでは、クレジットの種類、サービスの種類、発行者、および支払い方法に基づいて市場を分類しています。

クレジットの種類に関する洞察:

- リボルビングクレジット

- ノンリボルビングクレジット

このレポートでは、クレジットの種類に基づいて、市場の詳細な内訳と分析を提供しています。これには、リボルビングクレジットおよびノンリボルビングクレジットが含まれます。

サービスタイプの洞察:

- クレジットサービス

- ソフトウェアおよび IT サポートサービス

本レポートでは、サービスタイプに基づく市場の詳細な内訳と分析も提供しています。これには、クレジットサービス、ソフトウェア、IT サポートサービスが含まれます。

発行者の洞察:

- 銀行および金融会社

- 信用組合

- その他

本レポートでは、発行者に基づく市場の詳細な内訳と分析を提供しています。これには、銀行および金融会社、信用組合などが含まれます。

支払い方法に関する洞察:

- 直接預金

- デビットカード

- その他

本レポートでは、支払い方法に基づく市場の詳細な分析も提供しています。これには、直接預金、デビットカードなどが含まれます。

競争環境:

この市場調査レポートでは、競争環境についても包括的な分析を行っています。市場構造、主要企業の位置付け、トップの戦略、競争ダッシュボード、企業評価の四分位など、競争分析もレポートで取り上げています。また、主要企業の詳細なプロフィールも掲載しています。主な企業は以下の通りです。

- ACOM Co. Ltd. (Mitsubishi UFJ Financial Group Inc.)

- AIFUL Corporation

- Jaccs Co. Ltd.

- Orient Corporation

(注:これは主要なプレーヤーのリストの一部であり、完全なリストは報告書に記載されています。)

1 はじめに

2 調査範囲および方法

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 概要

4 日本の消費者信用市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合情報

5 日本の消費者信用市場の状況

5.1 過去および現在の市場動向(2019年~2024年

5.2 市場予測(2025年~2033年

6 日本の消費者信用市場 – 信用の種類別内訳

6.1 リボルビングクレジット

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年

6.1.3 市場予測(2025年~2033年

6.2 ノンリボルビングクレジット

6.2.1 概要

6.2.2 過去および現在の市場動向(2019-2024

6.2.3 市場予測(2025-2033

7 日本の消費者信用市場 – サービス種類別

7.1 信用サービス

7.1.1 概要

7.1.2 過去および現在の市場動向(2019-2024

7.1.3 市場予測(2025-2033

7.2 ソフトウェアおよび IT サポートサービス

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2019-2024

7.2.3 市場予測(2025-2033

8 日本の消費者信用市場 – 発行者別内訳

8.1 銀行および金融会社

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2019-2024

8.1.3 市場予測(2025-2033

8.2 信用組合

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2019-2024

8.2.3 市場予測(2025-2033)

8.3 その他

8.3.1 過去の市場動向と現在の市場動向(2019-2024)

8.3.2 市場予測(2025-2033)

9 日本の消費者信用市場 – 支払い方法別

9.1 直接預金

9.1.1 概要

9.1.2 過去の市場動向と現在の市場動向(2019年~2024年

9.1.3 市場予測(2025年~2033年

9.2 デビットカード

9.2.1 概要

9.2.2 過去の市場動向と現在の市場動向(2019年~2024年

9.2.3 市場予測(2025-2033

9.3 その他

9.3.1 市場動向(2019-2024

9.3.2 市場予測(2025-2033

10 日本の消費者信用市場 – 地域別内訳

10.1 関東地方

10.1.1 概要

10.1.2 過去の市場動向と現在の市場動向(2019年~2024年

10.1.3 クレジットの種類別市場

10.1.4 サービス種類別市場

10.1.5 発行者別市場

10.1.6 支払い方法別市場

10.1.7 主要企業

10.1.8 市場予測(2025-2033

10.2 関西・近畿地域

10.2.1 概要

10.2.2 過去の市場動向と現在の市場動向(2019-2024

10.2.3 クレジットの種類別市場

10.2.4 サービス種類別市場

10.2.5 発行者別市場内訳

10.2.6 支払い方法別市場内訳

10.2.7 主要企業

10.2.8 市場予測(2025-2033

10.3 中部・中部地方

10.3.1 概要

10.3.2 過去の市場動向と現在の市場動向(2019-2024

10.3.3 クレジットの種類別市場

10.3.4 サービス種類別市場

10.3.5 発行者別市場

10.3.6 支払い方法別市場

10.3.7 主要企業

10.3.8 市場予測(2025-2033

10.4 九州・沖縄地域

10.4.1 概要

10.4.2 市場動向(2019年~2024年

10.4.3 クレジットタイプ別市場

10.4.4 サービスタイプ別市場

10.4.5 発行者別市場

10.4.6 支払い方法別市場

10.4.7 主要企業

10.4.8 市場予測(2025-2033

10.5 東北地方

10.5.1 概要

10.5.2 過去の市場動向と現在の市場動向(2019-2024

10.5.3 クレジットの種類別市場

10.5.4 サービス種類別市場

10.5.5 発行者別市場

10.5.6 支払い方法別市場

10.5.7 主要企業

10.5.8 市場予測(2025-2033

10.6 中国地方

10.6.1 概要

10.6.2 過去の市場動向と現在の市場動向(2019-2024

10.6.3 クレジットの種類別市場

10.6.4 サービス種類別市場

10.6.5 発行者別市場

10.6.6 支払い方法別市場

10.6.7 主要企業

10.6.8 市場予測(2025-2033

10.7 北海道地域

10.7.1 概要

10.7.2 過去の市場動向と現在の市場動向(2019年~2024年

10.7.3 クレジットタイプ別市場

10.7.4 サービスタイプ別市場

10.7.5 発行者別市場

10.7.6 支払い方法別市場内訳

10.7.7 主要企業

10.7.8 市場予測(2025-2033

10.8 四国地域

10.8.1 概要

10.8.2 過去の市場動向と現在の市場動向(2019-2024

10.8.3 クレジットタイプ別市場内訳

10.8.4 サービスタイプ別市場

10.8.5 発行者別市場

10.8.6 支払い方法別市場

10.8.7 主要企業

10.8.8 市場予測(2025-2033

11 日本の消費者信用市場 – 競争環境

11.1 概要

11.2 市場構造

11.3 市場プレーヤーのポジショニング

11.4 トップの勝利戦略

11.5 競争ダッシュボード

11.6 企業評価クアドラント

12 主要プレーヤーのプロフィール

12.1 ACOM Co.Ltd. (三菱 UFJ フィナンシャル・グループ)

12.1.1 事業概要

12.1.2 製品ポートフォリオ

12.1.3 事業戦略

12.1.4 SWOT分析

12.1.5 主要なニュースとイベント

12.2 AIFUL Corporation

12.2.1 事業概要

12.2.2 製品ポートフォリオ

12.2.3 事業戦略

12.2.4 SWOT分析

12.2.5 主要なニュースとイベント

12.3 Jaccs Co. Ltd.

12.3.1 事業概要

12.3.2 製品ポートフォリオ

12.3.3 事業戦略

12.3.4 SWOT分析

12.3.5 主要なニュースとイベント

12.4 オリエントコーポレーション

12.4.1 事業概要

12.4.2 製品ポートフォリオ

12.4.3 事業戦略

12.4.4 SWOT分析

12.4.5 主要ニュースおよびイベント

これは主要企業のほんの一部であり、完全なリストはレポートに記載されています。

13 日本の消費者信用市場 – 業界分析

13.1 推進要因、抑制要因、および機会

13.1.1 概要

13.1.2 推進要因

13.1.3 抑制要因

13.1.4 機会

13.2 ポーターの5つの力分析

13.2.1 概要

13.2.2 買い手の交渉力

13.2.3 供給者の交渉力

13.2.4 競争の度合い

13.2.5 新規参入の脅威

13.2.6 代替品の脅威

13.3 バリューチェーン分析

14 付録

| ※参考情報 消費者信用とは、個人が商品やサービスを購入する際に、金融機関やクレジットカード会社などから提供される信用のことを指します。これは、将来的に返済されることを前提にした借入れであり、消費者が現在の財務状況にかかわらずすぐに商品やサービスを享受できるようにします。消費者信用は、経済活動を活性化する重要な手段として機能しています。 消費者信用にはいくつかの種類があります。最も一般的なものの一つがクレジットカードです。クレジットカードを使用すると、購入時に即座に資金を立て替えてもらうことができ、後日請求書が来る形式です。また、リボ払いと呼ばれる方式もあり、これにより一定額ずつ分割して返済することが可能です。さらに、キャッシング機能を持つクレジットカードもあり、緊急時に現金を引き出せる利点があります。 次に、個人ローンと呼ばれるものも消費者信用の一種です。個人ローンは、特定の目的に応じて借り入れるもので、例えば自動車購入や教育資金などがあります。個人ローンは通常、固定金利で返済期間が設定されており、利用者はあらかじめ返済額を計画しやすくなっています。また、無担保のものが一般的ですが、担保を設定することで金利を低く抑えることもできます。 さらに、分割払いも消費者信用の一形態です。多くの小売店やサービス提供者は、顧客が購入した商品やサービスの代金を複数回に分けて支払えるようにしています。この場合、支払い回数に応じた金利や手数料が発生することがありますが、利用者は一度に大きな負担を感じることなく、計画的に支出を管理できます。 消費者信用の用途は多岐にわたります。例えば、クレジットカードは日常の買い物から旅行、オンラインショッピングに至るまで便利に利用されます。特に、ポイント還元などの特典も魅力の一つで、賢い消費者はこれらの特典を活用することで得をすることができます。また、個人ローンは住宅のリフォームや旅行資金のために利用されることが多く、生活の質を向上させる手段ともなり得ます。 消費者信用には、利便性の高さとともにリスクも伴います。過剰な借入れを行うと、返済が困難になり、最終的には信用情報が悪化することがあります。この信用情報は、将来の借入れやクレジットカードの申請に大きな影響を与えるため、慎重な利用が求められます。特に、金利や手数料の理解が不十分なまま利用すると、支払が膨れ上がる可能性があります。 近年、消費者信用に関連する技術も進化しています。フィンテックの登場によって、より迅速で簡便な信用評価が可能となり、従来の金融機関を介さずに消費者信用を得る新しい選択肢が増えています。例えば、デジタルシステムを利用して、迅速な審査や融資が行われることで、短時間での資金調達が実現されています。 また、ビッグデータを活用した信用スコアリングの精度向上も見逃せません。従来の信用情報に加え、消費者の購買履歴や生活習慣までを分析することで、より適切な信用評価が行われるようになっています。これにより、収入が少ないが安定した支出パターンを有する消費者に対しても、新たな信用の道が開かれることが期待されています。 消費者信用は、経済の重要な一部として、個人の生活に大きな影響を与えています。正しく利用し、リスクを理解することで、消費者はより豊かな生活を実現することができるでしょう。したがって、消費者信用についてしっかりと学び、自分自身の財務状況に応じた使い方をすることが大切です。 |