ポリクロロトリフルオロエチレン(PCTFE)は、水分、ガス、腐食性化学物質に対する優れたバリア性を備えたクロロフルオロポリマー熱可塑性樹脂です。極限温度(クライオジェニック温度から200℃を超える温度)における引張強度と寸法安定性は、安全性が最優先されるアプリケーションにおいて不可欠な材料です。また、このポリマーは、航空宇宙、医薬品包装、高性能電子機器用のシール、ガスケット、フィルムの製造にも大きな需要があります。

ポリ塩化トリフルオロエチレンは、不活性でガス放出が少ないという特性から、クリーンルーム、特に半導体製造工場や光ファイバーの製造など、大規模な用途に適しています。このポリマーは、水分に敏感な製剤用のバルブ部品、O リング、容器に広く使用されており、医薬品の有効性を維持する用途にもその用途がさらに拡大しています。大手製薬会社が温度に敏感な生物製剤やワクチンのコールドチェーンインフラの整備に投資する中、ポリ塩化トリフルオロエチレン製のブリスターおよびバイアル包装は、投与量の安定性を確保するためにますます重要になっています。

原材料が高価で加工が難しいため、次世代の成形および押出技術への投資により、製造効率が向上しています。コポリマーブレンドおよびフィルムグレードの PCTFE 配合の技術革新により、ヒートシール特性およびリサイクル性が向上しています。新興産業の進歩と、高ストレス用途におけるレガシーポリマーの段階的な廃止に伴い、ポリ塩化トリフルオロエチレン市場は、長期的な持続と収益性を期待することができます。

Fact.MR の調査結果:ステークホルダーの視点に基づく産業の動向

Fact.MR のステークホルダー調査では、ポリ塩化トリフルオロエチレン市場に影響を与える主な要因として、純度、性能、および適合性が一致して挙げられました。製薬および半導体セクターのステークホルダーの 83% が、厳しい規制要件に準拠するために超高純度の PCTFE を使用していることを強調しました。

同様に、76% が注射剤や生物製剤の保護に高いバリア性能が不可欠であると答え、69% が低温での寸法安定性が不可欠であると答えました。地域によって好みは異なり、北米の回答者は航空宇宙分野では低ガス放出、欧州は包装分野でのリサイクル性を、アジア太平洋地域の回答者は電子分野での耐湿性を挙げました。

技術面では、北米企業の 61% がプラズマ表面処理を採用しているのに対し、欧州企業の 54% は医薬品包装に多層押出成形を採用しています。アジア太平洋地域では、43% が極薄フィルムの生産能力に投資しています。サプライチェーンの問題は依然として懸念事項であり、74% がモノマーの供給の不安定さと規制の制限を重要な問題として挙げています。

ヨーロッパでは REACH に関連するボトルネックがあり、アジア太平洋地域では熟練した人材の不足が、北米では原材料の供給のボトルネックが問題となっています。将来、78% のステークホルダーは、ハイブリッドグレードの開発と極低温技術に投資する予定です。地域によって優先事項は異なり、北米では LNG 用のシーリングシステム、ヨーロッパではエコ包装、アジアでは電子機器の絶縁などが挙げられています。カスタマイズはあらゆる分野で見られ、一般的なアプローチとなっています。

2020 年から 2024 年までの市場の変化と 2025 年から 2035 年までの将来動向

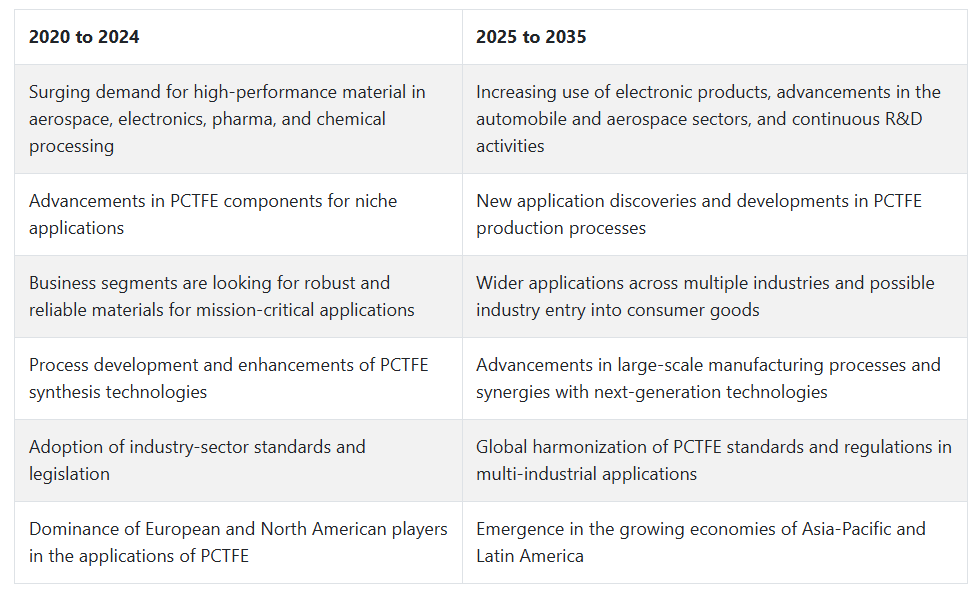

2020 年から 2024 年にかけて、さまざまな産業で高性能材料の需要が高まったことから、ポリクロロトリフルオロエチレン市場は着実に拡大しました。PCTFE は、耐薬品性、低吸水率、耐熱性に優れているため、航空宇宙、電子、医薬品、化学処理などの分野で幅広い用途に採用されています。

特に航空宇宙産業では、その軽量性と耐熱性から、ダイヤフラム、バルブシート、ガスケットなどの部品の製造に PCTFE が採用されています。医薬品業界でも、製品の品質と保存期間の延長のために、医薬品の包装にポリ塩化トリフルオロエチレンが採用されています。

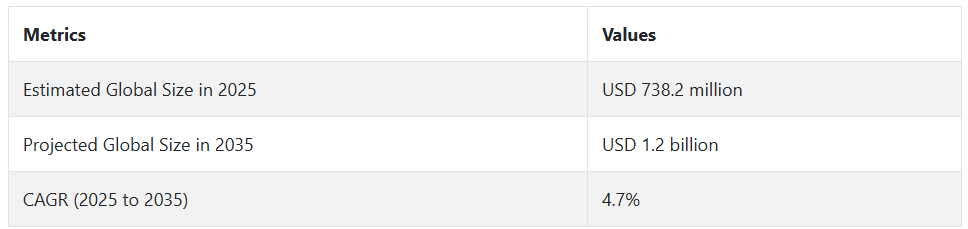

2025 年から 2035 年にかけては、ポリ塩化トリフルオロエチレン市場が大きな成長を見込むと予想されています。電子機器の普及と、航空宇宙および自動車産業における高性能材料の需要の高まりが、この産業の成長に寄与するでしょう。

製造プロセスの改善により、低コストの生産手段が可能となり、ポリクロロトリフルオロエチレンは、より手頃な価格で普及するでしょう。さらに、継続的な研究開発により、新たな用途が発見され、産業の成長にさらに貢献することが期待されます。

国別分析

米国

米国の産業は、予測期間において 5.8% の CAGR で成長すると予想されています。米国のポリクロロトリフルオロエチレン市場は、主に航空宇宙、医薬品、電子、極低温などの産業からの需要の増加により推進されています。PCTFE は、その優れたバリア性と耐薬品性により、価値重視の産業において、重要な用途に好まれる材料となっています。宇宙研究、防衛、医療機器の生産への投資が増加する中、この産業は巨大なビジネスチャンスを迎えています。

米国の研究開発能力は、材料科学の分野におけるイノベーションを絶えず推進しており、ポリクロロトリフルオロエチレンの使用範囲はさらに拡大しています。包装や部品製造における低透過性、高性能の材料への重視により、この産業は 2035 年まで着実な成長を続けるでしょう。

英国

英国の産業は、予測期間中に 5% の CAGR で成長すると予想されます。着実な成長は、航空宇宙、製薬、電子産業における英国のポリクロロトリフルオロエチレン市場の成長に影響を与えています。PCTFE の低ガス透過性や化学的不活性などの独自の特性は、敏感な医薬品の包装や精密電子機器の製造に不可欠です。

医薬品輸出への注力の高まりと高付加価値生産分野への投資が、成長の鍵となります。材料性能の向上のための研究開発費の増加も、産業の成長に寄与しています。医療および航空宇宙分野における高純度材料を優先する厳しい規制基準により、予測期間中はポリクロロトリフルオロエチレンの需要が拡大するでしょう。

フランス

フランスの産業は、調査期間中に 4.8% の CAGR で成長すると予想されています。フランスのポリクロロトリフルオロエチレン市場の拡大は、航空宇宙、防衛、医薬品、食品包装などの分野での用途の拡大によって推進されています。この材料の高い耐サービス性は、フランスの工業部門の需要にぴったりです。

特に、バイオ医薬品や特殊医薬品包装用途における医薬品の革新活動が活発化しており、需要は堅調に推移しています。また、持続可能な包装ソリューションへの投資の増加も、PCTFE などの高バリア性材料の採用を後押ししています。高性能ポリマーや先進的な製造技術に取り組む研究協力により、2035 年までの業界の見通しは明るいものとなっています。

ドイツ

ドイツの産業は、予測期間を通じて 5.2% の CAGR で拡大すると予想されます。自動車エンジニアリング、航空宇宙、および先端製造はドイツの強みであり、ドイツをポリ塩化トリフルオロエチレンの強力な市場にしています。この材料の寸法安定性と耐薬品性は、精密部品やハイエンド包装に不可欠です。

製薬業界における耐水性包装のニーズと、電子業界における高信頼性材料の需要の増加が、この業界の成長を促進しています。航空宇宙分野における軽量複合材料技術の応用は、PCTFE などの特殊ポリマーの需要をさらに促進しています。研究開発投資に加え、品質基準への継続的な注力により、ドイツのポリ塩化トリフルオロエチレン市場は、今後 10 年間にわたって堅調な成長を維持するでしょう。

イタリア

イタリアの産業は、調査期間中に 4.6% の CAGR で成長すると予想されます。イタリアのポリ塩化トリフルオロエチレン市場は、食品および製薬業界における高級包装の需要の増加により成長しています。製品の保存期間の延長と汚染防止が重視される傾向は、ポリ塩化トリフルオロエチレンなどの高バリア性材料の使用と一致しています。また、同国の機械および航空宇宙産業も、耐薬品性に優れた長寿命ポリマーの使用基盤となっています。

研究センターとの協力に支えられた、イタリアの特殊化学品および材料の技術革新は、新製品の用途拡大を促進しています。工業プロセスの継続的な近代化と、食品および医薬品に対する輸出需要の拡大が、今後も産業の成長を推進するでしょう。

韓国

韓国の産業は、予測期間において 5.4% の CAGR で拡大すると予想されます。韓国の強力な電子および半導体セクターは、ポリクロロトリフルオロエチレンの需要の主な推進力となっています。この材料の優れた防湿性は、敏感な電子包装に不可欠です。医薬品およびバイオテクノロジーセクターの拡大も、高純度包装ソリューションの需要を刺激しています。

さらに、水分に敏感な部品が不可欠な電池や水素燃料電池などのエネルギー技術の進歩も、産業のビジネスチャンスを生み出しています。政府が技術革新と医療およびクリーンエネルギー産業への投資を積極的に推進しているため、韓国のポリクロロトリフルオロエチレン市場は予測期間を通じて着実に拡大すると予想されます。

日本

日本の産業は、調査期間中に 5.1% の CAGR で拡大すると予想されます。電子、航空、医薬品などの分野における日本の技術的優位性は、ポリ塩化トリフルオロエチレンなどのハイテクポリマーの適切なユーザーとしての資格を日本にもたらしています。この分野では、医薬品のブリスター包装、半導体のカプセル化、精密シールへの用途の需要が最も高くなっています。

医療およびエネルギー貯蔵技術の進歩により、耐水性および耐薬品性に対する需要が高まっています。高品質の製造手法と材料科学技術の開発に重点を置いていることは、ポリクロロトリフルオロエチレン市場の成長に好ましい環境となっています。研究開発とサステナビリティ目標への継続的な取り組みは、2035年までのこの産業の成長を支えます。

中国

中国の産業は、分析期間中に 6.4% の CAGR で拡大すると予想されています。中国の工業化と技術の高度化により、ポリクロロトリフルオロエチレンなどの高級材料の需要が高まっています。医薬品製造、半導体製造、宇宙ミッションの高度化には、より高いバリア性と耐薬品性を備えた材料が求められます。

政府は、特殊ポリマーの利用拡大を支援するため、医療、電子、防衛産業の成長を推進しています。食品包装産業の拡大、および極低温貯蔵施設への投資の増加も、この産業の需要を加速しています。自国でのイノベーションと地域自立を強調する中国は、予測期間中にポリ塩化トリフルオロエチレン市場の世界的リーダーとして台頭する可能性があります。

オーストラリア・ニュージーランド

オーストラリア・ニュージーランドは、調査期間中に 4.7% の CAGR で成長すると予想されます。ニュージーランドおよびオーストラリアにおけるポリクロロトリフルオロエチレン市場の成長は、医療用包装、電子機器、およびカスタマイズされた工業プロセスにおける用途の増加により促進されています。医療分野における信頼性の高い医薬品包装ソリューションのニーズの高まりが、大きな推進力となっています。

材料科学およびバイオテクノロジーの研究の進歩、ならびに食品の安全性と長期保存技術への関心の高まりも、この産業の将来性を後押ししています。先進的な製造およびイノベーション計画を推進する政府の政策も、高性能ポリマーの市場拡大を後押ししています。現地産業は品質と耐久性を重視する傾向が強いため、ポリクロロトリフルオロエチレンの需要は 2035 年まで堅調に伸び続けるでしょう。

セグメント別分析

用途別

用途別に分類したポリ塩化トリフルオロエチレン市場では、2025年には電気・電子が業界シェアの20%を占め、航空宇宙・防衛が18%とそれに続く見通しです。

ポリクロロトリフルオロエチレンは、優れた電気絶縁性、耐薬品性、高い熱安定性を備えているため、この分野での用途が確定しており、電気・電子分野での需要は引き続き高水準で推移するでしょう。さまざまな電子機器や機器に使用されるケーブル、コネクタ、部品などの絶縁材に最適です。3M や Saint-Gobain などの企業は、このような用途向けのこの材料の大手サプライヤーです。

企業は、PCTFE を活用して、民生用および産業用電子機器の電気システムの性能と信頼性を向上させています。再生可能エネルギー、通信、民生用電子機器における高性能化、高耐久化への需要が高まり続ける中、PCTFE の使用は増加すると予想されます。

PCTFE は、極端な条件下での材料の安全性と耐久性を確保するために不可欠な、耐熱性、耐薬品性、耐放射線性などの優れた特性を有しており、産業の最大のシェア(18%)を占める航空宇宙および防衛分野におけるその他の用途でも非常に重要です。航空宇宙分野では、PCTFE は航空機や宇宙船のシール、ガスケット、絶縁材料などに使用されており、防衛システムでは保護コーティング剤として使用されています。

航空宇宙・防衛市場におけるPCTFEソリューションの主要サプライヤーは、ハネウェルとデュポンです。過酷な環境下で高性能を発揮し、防衛・航空宇宙機器の寿命を延長する先進材料への期待が高まる中、PCTFEはこの分野で引き続き高い需要が見込まれます。

形態別

形態別に分類したポリクロロトリフルオロエチレン市場では、2025年にはコーティング剤およびライニング剤が業界シェアの35%を占め、フィルムおよびシートが30%とそれに続く見通しです。

PCTFE は、他のポリマーに比べ、耐薬品性、熱安定性、過酷な条件下での完全性の損失が非常に少ないため、コーティングおよびライニング用途で大きな役割を果たすものと予測されています。これらの特性により、航空宇宙、化学処理、電子機器の保護コーティングに最適です。PCTFE コーティングおよびライニング施設は、腐食や化学物質による損傷、摩耗から機器を保護します。

Saint-Gobain や 3M などの企業は、さまざまな用途向けに、PCTFE コーティングを施したさまざまな産業機械、航空宇宙、自動車部品を提供しています。コーティングおよびライニング分野は、需要の高い産業で耐食性および耐久性に優れた材料に対する需要が継続しているため、成長が見込まれています。

業界全体のシェアの 30% 以上を占めると予測されているフィルムおよびシートは、ポリクロロトリフルオロエチレンのもう 1 つの高評価の用途です。主に電気、電子、航空宇宙産業で、高性能の絶縁材、シール、バリア材の製造に使用されています。PCTFE の特性は、低吸湿性と優れた誘電特性であり、このポリマーは、敏感な電子部品の絶縁用高性能フィルムや航空宇宙用途の保護シートの製造に最適な素材となっています。

PCTFE フィルムおよびシートの主要サプライヤーには、3M、DuPont、およびさまざまな分野にソリューションラインを展開する多くの商業企業があります。この点において、PCTFEフィルムおよびシートの応用分野で高性能材料の需要が継続的に増加していることから、この傾向は今後さらに拡大すると予想されます。

競争環境

ポリクロロトリフルオロエチレン市場は依然として大幅に統合されており、生産とイノベーションのパイプラインを支配するのは、数少ない多国籍化学大手企業のみです。Honeywell International Inc. は、高性能フッ素樹脂分野、特に航空宇宙、医薬品、電子機器用途向けの Aclar® バリアフィルム製品ラインにおける長年の実績により、業界トップの地位を維持しています。

Daikin Industries Ltd. は、世界中に製造拠点を持ち、主に半導体および精密機器市場向けの、高透明性、低透過性の PCTFE 材料を中心とした多様な製品ラインナップを揃える、Honeywell の強固なライバルです。

ソルベイとアルケマが地位を強化した明確な例としては、特殊フッ素化学製品への投資が挙げられます。このアプローチにより、ソルベイは、ヨーロッパおよび北米の規制動向に準拠した、環境対応型のハイバリア包装材料に重点を置くことが可能になりました。

アルケマは、耐熱性および耐薬品性に優れたフッ素樹脂を垂直統合で生産できないことを強みにしています。3M Company は、生産量はそれほど多くはありませんが、高付加価値用途向けにポリマー化学を活かすことができる医療および電子のニッチ市場において戦略的な存在です。

アジアでは、Shanghai 3F New Materials Co., Ltd. および Zhejiang Juhua Co., Ltd. が、輸出拡大を目指す、比較的コスト競争力のある PCTFE 製品を提供しています。それでも、ロシアの HaloPolymer OJSC と日本のクレハは、航空宇宙、防衛、エネルギー貯蔵システムにおける地位を強化するため、カスタム設計のグレードを取り扱っています。医薬品、極低温、電子機器分野において、より高純度の耐薬品性材料が次々と登場し、世界は依然として変化を続けています。

主要企業の概要

Honeywell International Inc. は、主に医薬品ブリスター包装に広く使用されている Aclar® フィルムにより、20~24% のシェアで PCTFE 市場をリードしています。Honeywell の強みは、透明性、防湿性、耐薬品性を備えた高品質のバリアソリューションと、独自の製造技術にあります。同社は、エンドユーザーとの協力関係や医薬品規制への対応を通じて、リーダーシップを強化し続けています。

ダイキン工業株式会社は、この産業の約 17~21% のシェアを占め、電子、航空宇宙、極低温分野向けの PCTFE 樹脂およびフィルムなど、幅広い製品ポートフォリオを提供しています。グローバルな生産拠点と高性能フッ素樹脂への取り組みにより、大手 OEM メーカーや半導体メーカーにサービスを提供しています。13~16% のシェアを占めるソルベイ社は、持続可能なフッ素樹脂の革新に注力し、低ガス透過性と高い熱安定性を必要とする用途をサポートしています。

アルケマ社は、特に化学物質の封入および工業処理分野向けに、工業用および特殊用途向けの PCTFE 配合製品を提供し、10~13% のシェアを維持しています。Shanghai 3F New Materials Co., Ltd. は、アジア太平洋および中東市場における積極的な生産能力の拡大と競争力のある価格設定により、世界需要の 8~11% を占めています。これらの企業は、化学および電子分野における技術の進歩、下流への統合、国際的なパートナーシップによって差別化を図っています。

主要市場プレーヤー

-

- Honeywell International Inc.

- Daikin Industries, Ltd.

- Solvay S.A.

- Arkema S.A.

- 3M Company

- Allied Chemical Corporation

- Zhejiang Juhua Co., Ltd.

- Shanghai 3F New Materials Co., Ltd.

- HaloPolymer OJSC

- Kureha Corporation

セグメント

- 種類別:

- 標準グレード

- 高性能グレード

- 用途別:

- 自動車

- 電気・電子

- 化学処理

- 航空宇宙・防衛

- 医療機器

- 産業機器

- 断熱材

- 潤滑剤および添加剤

- その他

- 形態別:

- フィルムおよびシート

- ロッドおよびチューブ

- コーティング剤およびライニング

- その他

- 機能別:

- 絶縁材料

- 耐薬品性

- 機械的強度

- 耐摩耗性

- 電気絶縁

- その他

- 地域別:

- 北米

- 南米アメリカ

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

目次

- エグゼクティブサマリー

- 市場概要

- 主要市場動向

- 主要成功要因

- 市場背景

- グローバル市場規模(メトリックトン)分析 2020年から2024年および予測 2025年から2035年

- 世界的な価格分析 – グレードおよび地域別

- 2020年から2024年の世界市場規模分析および2025年から2035年の予測

- 種類別予測分析

- 標準グレード

- 高性能グレード

- 用途別予測分析

- 自動車

- 電気・電子

- 化学処理

- 航空宇宙・防衛

- 医療機器

- 産業機器

- 断熱材

- 潤滑剤および添加剤

- その他

- 予測分析、形態別

- シート

- ロッド

- ペレット

- フィルム

- 粉末

- 予測分析、機能別

- 耐薬品性

- 防湿性

- 熱安定性

- 寸法安定性

- その他

- 地域別予測分析

- 北米

- 南米

- ヨーロッパ

- 東アジア

- 南アジアおよびオセアニア

- 中東およびアフリカ

- 国別インサイト

- アメリカ

- カナダ

- ドイツ

- イギリス

- フランス

- 中国

- 日本

- 韓国

- インド

- オーストラリア・ニュージーランド

- 市場構造分析

- 競争環境

- 市場シェア概要

- 戦略的開発とイノベーションのハイライト(2023年から2025年)

- 企業

- Honeywell International Inc.

- Daikin Industries, Ltd.

- Solvay S.A.

- Arkema S.A.

- 3M Company

- Allied Chemical Corporation

- Zhejiang Juhua Co., Ltd.

- Shanghai 3F New Materials Co., Ltd.

- HaloPolymer OJSC

- Kureha Corporation

- 使用した仮定および略語

- 調査方法

表

表 1:2020 年から 2035 年までの種類別世界生産量(千トン

表 2:2020 年から 2035 年までの用途別市場価値(百万米ドル

表 3:2020 年から 2035 年までの形態別市場価値

表 4:機能別市場規模、2020 年から 2035 年

表 5:地域別市場規模の概要、2025 年および 2035 年

表 6:セグメント別米国市場規模、2025 年および 2035 年

表 7:ヨーロッパ各国別市場規模、2025 年および 2035 年

表 8:2025 年および 2035 年のアジア太平洋地域の用途別および種類別市場規模

表 9:2025 年および 2035 年のラテンアメリカ市場の形態別および機能別市場規模

表 10:2025 年および 2035 年の MEA 市場の用途別および種類別市場規模

図表

図 1:世界の数量動向(千トン)、2020 年から 2024 年

図 2:予測数量、2025 年から 2035 年

図 3:グレードおよび地域別価格分析、2024 年

図 4:過去の市場価値(百万米ドル)、2020 年から 2024 年

図 5:予測市場価値(百万米ドル)、2025 年から 2035 年

図 6:製品種類別機会マップ、2025 年から 2035 年

図 7:アプリケーションシェア(%)の内訳、2025 年から 2035 年

図 8:機能別採用率(%)、2025 年から 2035 年

図9:地域別市場分布、2025年から2035年

図10:国別成長見通し指数、2025年から2035年

図11:イノベーション対商業的到達度競争マトリックス、2025年

図12:戦略的パートナーシップおよびM&Aのタイムライン(2023年から2025年)

| ※参考情報 フルオロエチレンは、化学式C2F4で表されるフルオロカーボンの一種です。この化合物は、特にポリマーやコポリマーの製造において重要な役割を果たします。フルオロエチレンは、その特性から多くの産業で幅広い用途があり、特に耐薬品性、耐熱性、電気絶縁性に優れています。 フルオロエチレンは、ポリフルオロエチレン(PTFE)やポリクロロトリフルオロエチレン(PCTFE)などのポリマーの前駆体として使用されることが多いです。PTFEは「テフロン」という商標名で知られ、主に調理器具や電気絶縁材料などに使用されます。PCTFEは、耐薬品性や低温特性から、冷却剤や密封材、医療機器などに利用されます。 フルオロエチレンは、特定の条件下で重合させることで、これらのポリマーを形成します。重合過程では、フルオロエチレン分子同士が結合し、長いポリマー鎖を形成します。このプロセスは、加熱または化学的触媒を用いることで促進されます。生成されるポリマーは、通常非常に強力で、耐久性に富み、様々な用途に適しています。 フルオロエチレンを使用したポリマーは、化学的に安定であるため、非常に危険な環境にも対応可能です。例としては、酸やアルカリなどの強い化学薬品、溶剤との接触が挙げられます。この特性により、フルオロエチレンを基にした材料は、化学プラント、石油精製設備、半導体製造装置などで重要な役割を果たしています。 さらに、フルオロエチレンは電気絶縁性が非常に高いため、電気機器の絶縁体としても広く使用されています。特に高温や高圧の環境でも性能を維持できるため、パワーエレクトロニクスや高周波機器の材料として非常に価値があります。 また、フルオロエチレンを用いたコーティング技術や表面処理技術もあります。これらの技術により、金属やプラスチック基材に対する非粘着処理が可能となります。このようなコーティングは、工業機械の部品や食品加工機器などで、摩耗や腐食から保護するために使用されます。 フルオロエチレンの関連技術には、材料科学や化学工学の分野が含まれます。新しいポリマーの合成や、既存ポリマーの特性改善に関する研究が進められており、この分野は非常に活発です。ナノテクノロジーの進歩により、フルオロエチレンを用いた新しい機能材料や複合材料の開発も期待されています。 最後に、フルオロエチレンを取り扱う際には、その特性やリスクについてしっかり理解することが重要です。フルオロエチレンやそのポリマーは、取り扱いや廃棄に関する環境規制が厳格であるため、それに従った適切な対策が求められます。 このようにフルオロエチレンは、多様な特性を持ち、様々な用途で利用されている重要な化合物です。今後も技術の進展とともに、その利用範囲はさらに広がっていくことが期待されます。 |